ด้วยความที่ต้องการสร้างผลตอบแทนให้ชนะตลาด จึงเริ่มต้นการลงทุนอย่างเป็นระบบมามากกว่า 5 ปีเพราะทำให้เราสามารถพิสูจน์ถึงแนวคิดการลงทุนต่างๆได้ด้วยวิธีการทางวิทยาศาสตร์ที่จับต้องได้จริง ^^

- ลงทุนหุ้นใหญ่ดีจริงหรือไม่? - February 20, 2022

- รีวิวผลตอบแทน 40 กลยุทธ์การลงทุนในตลาดหุ้นไทยของเดือนมกราคมปี ค.ศ. 2022 - February 7, 2022

- รีวิวผลตอบแทน 40 กลยุทธ์การลงทุนในตลาดหุ้นไทยปี ค.ศ. 2021 - January 5, 2022

เชื่อว่าหากจะพูดถึงการลงทุนประเภท Hybrid Investing แล้ว หลายๆคนคงจะนึกถึง William J. O’Neil ผู้คิดค้นหลักการลงทุนชื่อดังอย่าง CANSLIM ซึ่งถูกคิดค้นมาในช่วงปี ค.ศ. 1950 หรือกว่า 70 ปีที่ผ่านมา อย่างไรก็ตาม ยังมีนักลงทุนที่ประสบความสำเร็จด้วยหลักการ Hybrid Investing อีกหลายท่านที่คนไทยยังไม่ค่อยรู้จักกัน

และหนึ่งในนั้นคือ Colin Nicholson ผู้คิดค้นแนวคิดการลงทุน Building Wealth Through Shares (BWTS) โดยในบทความนี้เราจะมาทำการศึกษา และทดสอบความมีประสิทธิภาพของกลยุทธ์ดังกล่าวในตลาดหุ้นไทยกันครับ

ทำความรู้จักกับ Colin Nicholson

Colin Nicholson นั้นเป็นนักลงทุนเชื้อสายออสเตรเลีย ผู้ซึ่งมีประสบการณ์การลงทุนมากว่า 50 ปี จึงเรียกได้ว่าเป็นอีกบุคคลหนึ่งที่อยู่ในตลาดการเงินมาอย่างยาวนาน และสามารถสร้างผลตอบแทนได้เหนือตลาด ด้วยการนำการวิเคราะห์เชิงเทคนิค (Technical Analysis) และการวิเคราะห์ด้วยปัจจัยพื้นฐาน (Fundamental Analysis) มาผสมผสานเข้าด้วยกัน หรือที่เราเรียกว่าหลักการลงทุนหุ้นแบบผสมผสาน (Hybrid Investing) นั่นเอง

ภาพที่ 1 : ภาพ Colin Nicholson

ซึ่งตัวเค้าเองได้ทำการสอนวิธีการวิเคราะห์ดังกล่าว รวมถึงเผยแพร่แนวคิดผ่านหนังสือ “Building Wealth In The Stock Market” ของเค้าด้วย โดยจุดประสงค์ก็เพื่อส่งผ่านความรู้และประสบการณ์การลงทุนที่เค้าเก็บสั่งสมมาตลอดช่วงชีวิตให้กับนักลงทุนนำไปต่อยอด และนำไปพัฒนาเป็นกลยุทธ์การลงทุนของตัวเองที่สามารถเอาชนะตลาดได้อย่างยั่งยืน

ภาพที่ 2 : ภาพหนังสือ Building Wealth In The Stock Market ของ Colin Nicholson

โดยหลักการและกลยุทธ์ของ Nicholson จะเป็นเช่นไรนั้น เราไปดูกันเลยครับ

หลักฐานความสำเร็จของ Nicholson

ก่อนที่เราจะพูดถึงหลักแนวคิดการลงทุนของ Colin Nicholson ผมจะขอหยิบยก Track Record ซึ่งถือว่าเป็นหลักฐานความสำเร็จในการลงทุนที่เกิดขึ้นจริงของ Nicholson เพื่อให้ทุกคนได้เห็นถึงประสิทธิภาพของหลักการที่เราจะพูดถึงกันในบทความนี้ครับ โดยผลตอบดังกล่าวได้คำนึงถึงปัจจัยต่างๆในการลงทุนจริงดังนี้

- คำนวณจากกำไรสุทธิจากการซื้อขาย (Net Capital Gain/Loss) ซึ่งรวมถึงต้นทุนการซื้อขายต่างๆเรียบร้อยแล้ว ไม่ว่าจะเป็นอัตราค่า Commission, Slippage และอื่นๆ

- รวมเงินปันผล (Dividend) ซึ่ง Nicholson ได้นำปันผลที่ได้รับนำกลับมาลงทุน (Dividend Reinvested)

- รวม Franking Credit เรียบร้อยแล้ว เนื่องจากในประเทศออสเตรเลีย หุ้นบางตัวที่ได้รับปันผลและมี Franking Credit นี้นักลงทุนสามารถนำไปยื่นเพื่อทำการขอรับภาษีคืนได้

- ได้รับอัตราดอกเบี้ยจากการถือเงินสดในพอร์ตโฟลิโอ

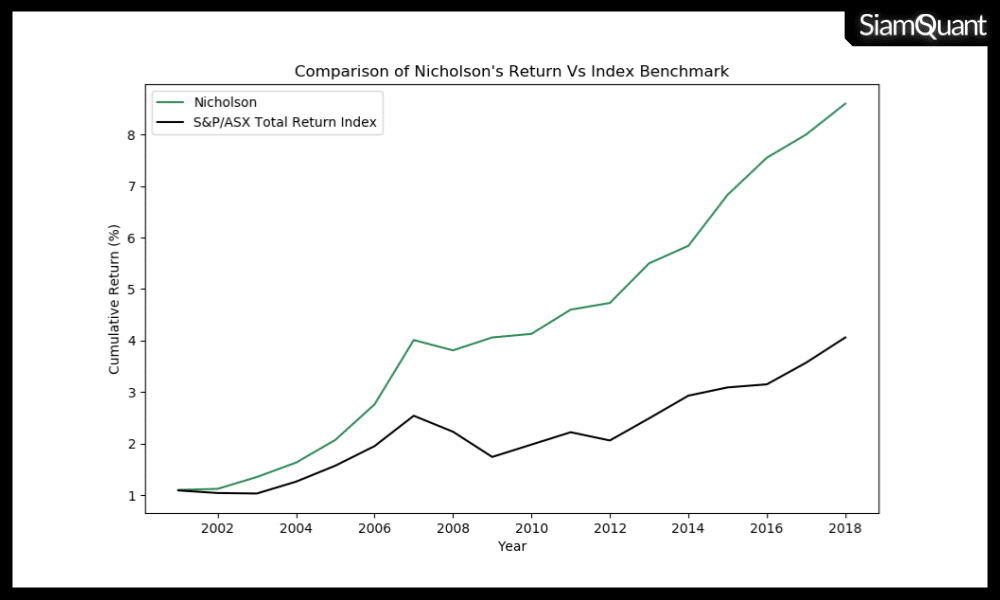

ซึ่งผลลัพธ์ที่ได้จะถูกนำมาเปรียบเทียบกับดัชนี ASX ตั้งแต่ปี 2000 ถึง 2018 โดยมีผลลัพธ์ดังนี้

ภาพที่ 3 : ภาพผลตอบแทนของ Nicholson เปรียบเทียบกับดัชนี ASX

จากภาพจะเห็นได้ว่าพอร์ตโฟลิโอของ Nicholson นั้นมีอัตราการเติบโตที่ชนะตลาดอย่างสิ้นเชิง ซึ่งสังเกตได้จากลักษณะเส้น Cumulative Equity ที่อยู่เหนือเส้นผลตอบแทนของตลาดนั่นเอง โดยผลตอบแทนโดยเฉลี่ยทบต้นต่อปีของ Nicholson อยู่ที่ 13.49% เมื่อเทียบกับดัชนี ASX ซึ่งอยู่ที่ 8.59% หรือมีผลตอบแทนเหนือตลาดกว่า 57% เลยทีเดียว

และในส่วนถัดไปนี้ เราจะมาทำการเจาะลึกถึงกลยุทธ์เบื้องหลังความสำเร็จนี้ว่ามีแนวคิดที่มาที่ไปเช่นไร

กลยุทธ์การลงทุน Building Wealth Through Shares

หัวใจของกลยุทธ์การลงทุน Building Wealth Through Shares หรือแปลเป็นภาษาไทยคือ สร้างความมั่งคั่งผ่านหุ้นของ Nicholson นั้นคือ การพยายามที่จะค้นหาหุ้นที่มีแนวโน้มการเคลื่อนไหวขนาดใหญ่ โดยที่แนวโน้มขนาดใหญ่นั้นจะต้องมีปัจจัยเชิงพื้นฐานมารองรับ

ซึ่งการคัดกรองเชิงปัจจัยพื้นฐานนี้ มีส่วนช่วยให้พอร์ตโฟลิโอการลงทุนในหุ้นของเค้ามีความปลอดภัยในการลงทุนมากขึ้น รวมถึงสร้างผลตอบแทนที่น่าพึงพอใจด้วย เพราะจะไม่มีการเข้าไปลงทุนในบริษัทที่โครงสร้างทางงบการเงินหรือปัจจัยพื้นฐานไม่ดีนั่นเอง โดยหลักการคัดกรองด้วยปัจจัยพื้นฐานของ Nicholson นั้นมีอยู่หลายข้อด้วยกัน ซึ่งเราสามารถสรุปเป็นเงื่อนไขหลักๆได้ดังนี้

- คัดเลือกหุ้นที่มีอัตราส่วน PE Ratio มีค่ามากกว่า 0 (กำไรของบริษัทจะต้องเป็นบวก)

- คัดเลือกหุ้นที่มีอัตราส่วน Dividend Yield มีค่ามากกว่า 0

- คัดเลือกหุ้นที่มีอัตราส่วน PE Ratio มีค่าน้อยกว่า ค่าเฉลี่ยของอัตราส่วน PE ของหุ้นใน Universe

- คัดเลือกหุ้นที่มีอัตราส่วน Dividend Yield มีค่ามากกว่า ค่าเฉลี่ยของอัตราส่วน Dividend Yield ของหุ้นใน Universe

- คัดเลือกหุ้นที่มีอัตราส่วน Debt to Equity Ratio ต่ำกว่า 60%

- คัดเลือกหุ้นที่อยู่ใกล้ 52 Week High สูงที่สุด สำหรับการลงทุน

โดยสำหรับข้อที่ 5 นั้นเป็นเงื่อนไขที่ Nicholas ค่อนข้างให้ความสำคัญเป็นอย่างมาก เนื่องจากบริษัทที่มีอัตราส่วน Debt to Equity สูงๆนั้น แสดงถึงภาระหนี้สินที่สูง ซึ่งอาจเกิดจากการพยายามขยับขยายธุรกิจเชิงรุก (Agressive Expansion) แต่ยอดขายหรือกำไรของบริษัทกลับไม่โตตามเงินทุนที่ลงไป โดยจะเป็นปัญหาที่กลับมาส่งผลกระทบต่อความแข็งแกร่งและความมั่นคงทางการเงินของบริษัท ดังนั้นการเลือกบริษัทที่มีอัตราส่วน Debt to Equity ต่ำๆ จึงมีความปลอดภัยที่สูงกว่านั่นเอง

ผลการทดสอบกลยุทธ์ BWTS กับตลาดหุ้นไทย

ภายหลังจากที่เราได้รู้แนวคิดการลงทุนดังกล่างแล้ว ในส่วนนี้เราจะนำหลักการดังกล่าวมาทำการทดสอบกับตลาดหุ้นไทย โดยมีรายละเอียดและเงื่อนไขสำหรับการทดสอบดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Entry |

|

| Exit |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขสำหรับการทดสอบกลยุทธ์การลงทุน BWTS

หมายเหตุที่ 1 : การทดสอบจะรวมเงินปันผลเข้าไปด้วย (Dividend Reinvest) เพื่อเป็นการรับรู้ถึงผลตอบแทนจากเงินปันผลซึ่งถือเป็นจุดเด่นของหุ้นที่มีผลตอบแทนอย่างสม่ำเสมอและต่อเนื่อง โดยจะได้รับภายหลังวันที่ติด XD เป็นระยะเวลาทั้งสิ้น 50 วัน และเงินปันผลดังกล่าวจะถูกหักภาษี 10% ในทุกกรณี

หมายเหตุที่ 2 : Nicholson นั้นเป็นนักลงทุนสาย Active คือ พยายามที่จะสร้างผลตอบแทนให้สูงกว่าตลาด โดยการจับจังหวะในการลงทุน อย่างไรก็ตาม เนื่องจาก Nicholson ไม่ได้กล่าวถึงเรื่อง Timing ไว้อย่างแน่ชัด ดังนั้นเราจึงออกแบบกลยุทธ์การลงทุนเป็นลักษณะ Buy & Hold ให้มีความใกล้เคียงกับความเป็นจริงมากที่สุด โดยคงเงื่อนไขของหลักๆ Nicholson ไว้มากที่สุด

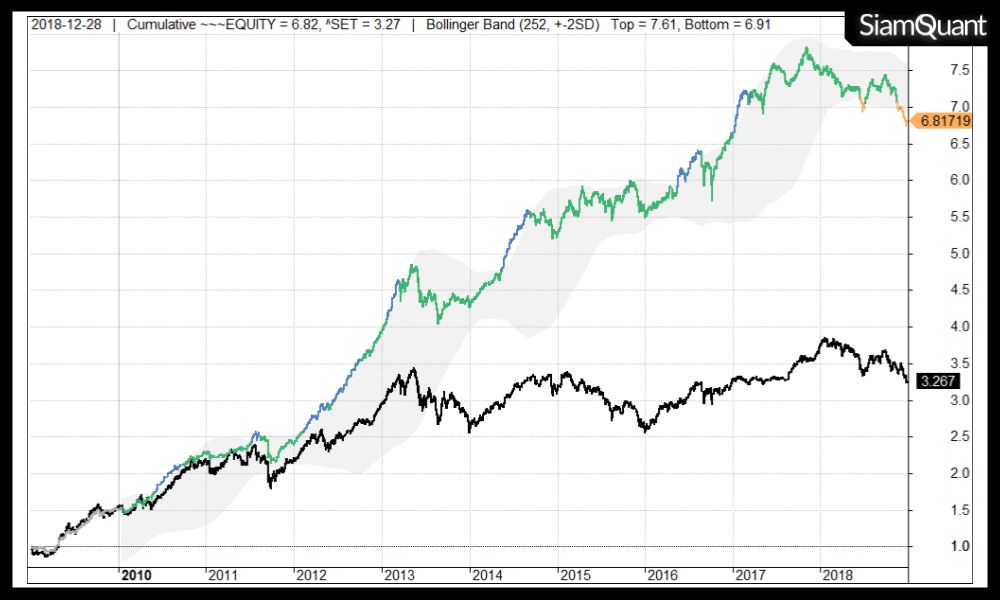

ซึ่งผลลัพธ์จากการทดสอบกลยุทธ์การลงทุน BWTS กับตลาดหุ้นไทยในช่วง 10 ปีที่ผ่านมามีดังนี้

ภาพที่ 4 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอระหว่างกลยุทธ์ Building Wealth Through Shares (เส้นสีเขียว) กับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | BWTS | SET Index |

| Net Profit | 581.72% | 226.7% |

| CAGR | 21.20% | 12.57% |

| MaxDD | -16.72% | -25.48% |

| Longest DD (Month) | 13.95 | 52.65 |

| CAR/MDD | 1.27 | 0.15 |

| Trade Metrics | BWTS | SET Index |

| No. of All Trade | 322 | – |

| Avg. Bar Held | 248.66 | – |

| % Win | 64.91% | – |

| Avg. Profit/Loss % | 19.27% | – |

| Max Consecutive Loss | 11 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติระหว่างกลยุทธ์ Building Wealth Through Shares เปรียบเทียบกับดัชนี SET Index

จากผลลัพธ์การทดสอบข้างต้นพบว่า กลยุทธ์การลงทุน BWTS สามารถสร้างผลตอบแทนโดยเฉลี่ยทบต้นต่อปีได้สูงถึง 21.20% เมื่อเปรียบเทียบกับดัชนี SET Index ซึ่งมีค่าเท่ากับ 12.57% โดยประเด็นที่น่าสนใจในการทดสอบนี้คือ ค่าความเสี่ยงวัดโดยค่า Maximum Drawdown ของกลยุทธ์นั้นมีค่าอยู่เพียง -16.72% เปรียบเทียบกับดัชนี SET Index ซึ่งมีค่าเท่ากับ -25.48% ซึ่งถือว่ามีความเสี่ยงที่น้อยกว่ากลยุทธ์ประเภท Buy & Hold โดยทั่วไปที่ระดับความเสี่ยงนั้นมักจะอยู่ในระดับที่ใกล้เคียงกับดัชนี SET Index เนื่องจากกลยุทธ์ประเภท Buy & Hold จะต้องถือหุ้นไว้อยู่ตลอดเวลา ทำให้พอร์ตโฟลิโอต้องเผชิญกับความผันผวนของตลาดอย่างหลีกเลี่ยงไม่ได้นั่นเอง

และเพื่อเราจะทราบเหตุผลเบื้องหลังค่าความเสี่ยง (Maximum Drawdown) ที่น้อยนี้ ในส่วนถัดไปผมจึงทำการทดลองเพิ่มเติมเพื่อหาคำตอบกันครับ

เหตุผลเบื้องหลัง MaxDD ที่น้อยจนน่าตกใจ!!

ด้วยความที่กลยุทธ์ในการทดสอบนี้เป็นกลยุทธ์ประเภท Buy & Hold ที่มีการปรับพอร์ตโฟลิโอปีละครั้ง ซึ่งจะลงทุนในหุ้นที่ผ่านเกณฑ์คัดกรองด้วยปัจจัยพื้นฐานต่างๆที่ได้กล่าวมาข้างต้น โดยจะมีการเรียงลำดับให้คะแนนความสำคัญของหุ้น (Position Score) จากระยะห่างระหว่างราคาปัจจุบันกับราคาสูงสุดในรอบ 1 ปี หรือ 52 Week High หรือถ้าให้อธิบายง่ายๆก็คือ หุ้นตัวไหนที่อยู่ใกล้ 52 Week High เราจะให้ลำดับความสำคัญในการลงทุนก่อน

และด้วยเงื่อนไขตรงนี้เองทำให้เราตั้งสมมติฐานว่า การที่กลยุทธ์นี้มีค่า Max DD ที่อยู่ในระดับที่ต่ำนี้ เป็นเพราะมีการนำปัจจัยด้านแนวโน้มของราคา (Momentum Factor) เข้ามาช่วย ดังนั้นเพื่อที่จะยืนยันสมมติฐานดังกล่าวนี้ เราจึงทำการทดสอบเพิ่มเติมโดยมีข้อกำหนดคือ เปลี่ยนการเรียงลำดับจากแนวโน้มของราคาเป็นการเรียงลำดับด้วยปัจจัยเชิงพื้นฐานดังนี้

- เรียงลำดับจากหุ้นที่มีค่า ROE สูงกว่าค่าเฉลี่ย ROE ของหุ้นทุกตัวที่สูงที่สุด

- เรียงลำดับจากหุ้นที่มีค่า Dividend Yield สูงกว่าค่าเฉลี่ย Dividend Yield ของหุ้นทุกตัวที่สูงที่สุด

- เรียงลำดับจากหุ้นที่มีค่า PE Ratio ต่ำกว่าค่าเฉลี่ย PE Ratio ของหุ้นทุกตัวที่ต่ำที่สุด

โดยผลลัพธ์จากการทดสอบตามเงื่อนไขที่กำหนดไว้ข้างต้น มีดังนี้

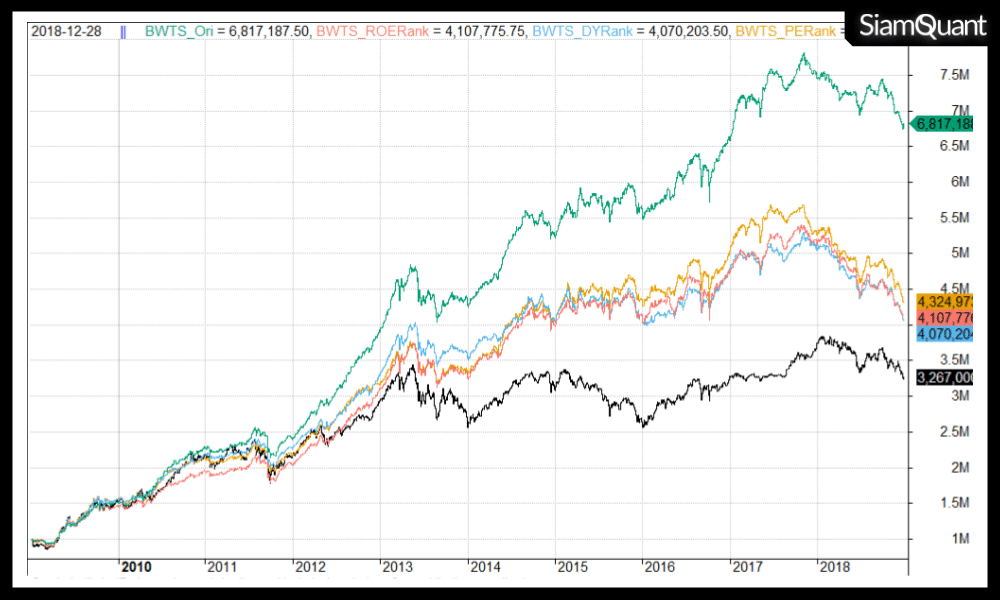

ภาพที่ 5 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอของกลยุทธ์ BWTS (เส้นสีเขียว), BWTS ที่ Rank โดยค่า ROE (เส้นสีแดง), BWTS ที่ Rank โดยค่า DY (เส้นสีฟ้า), BWTS ที่ Rank โดยค่า PE (เส้นสีส้ม) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | BWTS | BWTS ROE Rank | BWTS DY Rank | BWTS PE Rank |

| Net Profit | 581.72% | 310.78% | 307.02% | 332.50% |

| CAGR | 21.20% | 15.20% | 15.10% | 15.80% |

| MaxDD | -16.72% | -24.08% | -23.25% | -24.21% |

| Longest DD (Month) | 13.95 | 14.30 | 14.00 | 14.05 |

| CAR/MDD | 1.27 | 0.63 | 0.65 | 0.65 |

| Trade Metrics | BWTS | BWTS ROE Rank | BWTS DY Rank | BWTS PE Rank |

| No. of All Trade | 322 | 324 | 323 | 321 |

| Avg. Bar Held | 248.66 | 247.81 | 247.83 | 248.69 |

| % Win | 64.91% | 58.64% | 57.28% | 58.26% |

| Avg. Profit/Loss % | 19.27% | 12.90% | 12.93% | 13.65% |

| Max Consecutive Loss | 11 | 20 | 19 | 14 |

ตารางที่ 3 : ตารางแสดงค่าสถิติของกลยุทธ์ BWTS เปรียบเทียบกันในข้อกำหนดต่างๆ

จากการทดสอบดังกล่าวเป็นการยืนยันสมมติฐานดังกล่าวที่ว่า ปัจจัยด้านแนวโน้มของราคานั้นเป็นหนึ่งในปัจจัยที่ช่วยปกป้องความเสี่ยงของพอร์ตโฟลิโออย่างมีนัยยะ ซึ่งสังเกตได้จากผลการทดสอบในตารางที่ 3 เมื่อมีการเปลี่ยนแปลงวิธีการกำหนด Position Score เป็นแบบอื่นๆนั้นค่า Max DD กลับเพิ่มสูงขึ้นอย่างมีนัยยะทั้ง 3 กรณี โดยมีค่าเท่ากับ -24.08% (ROE Rank), -23.25% (DY Rank) และ -24.21% (PE Rank) ไม่เพียงเท่านี้ค่าผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (CAGR) ของทั้ง 3 กรณียังลดลงอย่างมีนัยยะอีกด้วยคือ ลดลงมาเหลืออยู่ที่ประมาณ 15% ดังนั้นจากการทดสอบครั้งนี้จึงกล่าวได้ว่า ปัจจัยด้านแนวโน้มของราคานั้นช่วยทั้งในด้านการเพิ่มผลตอบแทน และลดความเสี่ยงอย่างมีนัยยะ

อย่างไรก็ตาม อีกสิ่งหนึ่งที่เราจะสังเกตได้ก็คือ ถึงแม้ว่าเราจะทดลองตัดปัจจัยด้านแนวโน้มของราคาออกจากกลยุทธ์การลงทุน BWTS แล้ว แต่กลยุทธ์เองก็ยังสามารถสร้างผลตอบแทนที่สูงเหนือตลาดได้เช่นกัน ซึ่งแสดงให้เห็นว่าแท้จริงแล้วปัจจัยด้านแนวโน้มราคาและปัจจัยเชิงพื้นฐานต่างก็มีพลังในตัวของมันเองทั้งคู่ เพียงแต่การนำทั้ง 2 ปัจจัยนี้มาผสานกัน จะสามารถช่วยเพิ่มประสิทธิภาพของกลยุทธ์การลงทุนให้สูงขึ้น

บทสรุป กลยุทธ์การลงทุน BWTS

และในส่วนสุดท้าย เราจะมาสรุปความรู้ที่ได้จากการวิจัยครั้งนี้กันครับ

- หลักการลงทุนประเภท Hybrid Investing คือ การนำปัจจัยที่ขับเคลื่อนผลตอบแทนต่างๆมาทำการผสมผสานกัน เพื่อช่วยเพิ่มประสิทธิภาพของกลยุทธ์การลงทุน

- จากผลการทดสอบในครั้งนี้ เราพบว่าปัจจัยด้านแนวโน้มของราคา (Monemtum Factor) ไม่เพียงช่วยลดความเสี่ยงของพอร์ตโฟลิโอแล้ว ยังช่วยเพิ่มผลตอบแทนอีกด้วย

- ในการผสมผสานปัจจัย (Factor) ต่างๆเข้าด้วยกันนี้ เรามีความจำเป็นที่จะต้องทำการทดสอบแยกก่อนว่า แต่ละปัจจัยที่นำมาใช้นั้นมีความสามารถในการสร้างผลตอบแทนที่เหนือตลาดได้ด้วยตัวเอง เพราะถ้าปัจจัยนั้นไม่สามารถสร้างผลตอบแทนที่ดีด้วยตนเอง การนำไปผสมกับปัจจัยอื่น ก็อาจไม่ได้ช่วยเพิ่มประสิทธิภาพของกลยุทธ์และยิ่งทำให้กลยุทธ์การลงทุนนั้นมีความซับซ้อนมากเกินความจำเป็นด้วย

ซึ่งทีมงาน SiamQuant หวังว่าบทความชิ้นนี้จะเป็นประโยชน์ และแรงบันดาลใจในการพัฒนากลยุทธ์ต่างๆของเพื่อนๆพี่ๆนักลงทุนกันครับ

Reference

Colin Nicholson Investment Return

")