ระบบการลงทุนเน้นคุณค่าและความปลอดภัยของ Benjamin Graham")

วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

แนวคิดการลงทุนด้วย Net Current Asset Value (NCAV) ของ Benjamin Graham นี้เป็นวิธีในการประเมินมูลค่าที่เหมาะสมของบริษัท บนสมมติฐานที่ว่าหากบริษัทที่เราลงทุนหุ้นอยู่จะปิดกิจการไป สิ่งที่จะคงเหลือให้ผู้ถือหุ้นเป็นเท่าไหร่?

โดยในบทความนี้ เราจะมาพูดถึงหลักแนวคิดดังกล่าว รวมถึงทำการพิสูจน์ความมีประสิทธิภาพของระบบ Graham’s NCAV ที่เกิดขึ้นจริงในตลาดหุ้นไทย ซึ่งจะช่วยให้เพื่อนๆพี่ๆนักลงทุนสามารถนำหลักแนวคิดนี้ไปประยุกต์ใช้เพื่อคัดเลือกหุ้นที่มีคุณค่าและมีความปลอดภัยเข้าพอร์ตกันครับ ^^

Benjamin Graham บิดาแห่งการลงทุนแบบเน้นคุณค่า

ก่อนที่เราจะเข้าสู่เนื้อหาเกี่ยวกับระบบการลงทุนนั้น ผมจะขอเล่าประวัติของ Benjamin Graham แบบคร่าวๆให้ทุกคนได้รู้จักกันก่อนครับ โดย Benjamin Graham นั้นจบการศึกษาจาก Columbia University ในปี ค.ศ. 1913 และได้เข้ามาทำงานในตลาดหุ้นแบบจับผลัดจับพลู จากการที่ลูกของเพื่อนอธิการบดี ต้องการคนติวเรื่องตลาดหุ้นให้

ภาพที่ 1 : Benjamin Graham บิดาของแนวทาง Value Investing

ในปี 1914 Graham ก็ได้ทำงานเป็นนักสถิติ (Statistician) ทำหน้าที่รวบรวมข้อมูลจากบริษัทต่างๆเพื่อนำไปใช้ในการวิเคราะห์ในเชิงปริมาณ (Quantitative Analysis) โดยเน้นไปในด้านของการเก็บข้อมูลในงบการเงินมาวิเคราะห์เป็นหลัก

ซึ่งต่อมาในปี 1936 Graham ได้ตั้งบริษัทจัดการกองทุนของตัวเอง ภายใต้ชื่อ Graham-Newman Corporation และในจุดนี้เอง Graham ได้นำระบบการลงทุนอย่างปลอดภัย Graham’s Net Current Asset Value : Graham’s NCAV มาประยุกต์ใช้ในการบริหารกองทุน ซึ่งพบว่าตั้งแต่ปี 1945 ถึงปี 1956 นั้น ระบบดังกล่าวสามารถสร้างผลตอบแทนที่มากกว่าตลาดได้ถึง 7.7% ต่อปีเลยทีเดียว

มาทำความรู้จักกับ Margin of Safety : MOS กันก่อน

หากจะให้ผมอธิบาย MOS หรือส่วนเผื่อเพื่อความปลอดภัยอย่างง่ายก็คือ การที่เราเข้าซื้อหุ้นที่มีราคา ที่ซื้อขายกันในตลาด (Price) ที่ต่ำกว่ามูลค่าที่แท้จริง (Intrinsic Value) ของหุ้นตัวนั้นจากการคำนวณมูลค่าด้วยวิธีการต่างๆ ซึ่งโดยทั่วไปแล้ว MOS หมายถึง

ส่วนต่างระหว่าง “ราคา” กับ “มูลค่าที่แท้จริง” ของหุ้น

ตัวอย่างเช่น สมมติเราประเมินมูลค่าหุ้น A ด้วยวิธีคิดลดเงินปันผล (Dividend Discount Model : DDM) พบว่าราคาหุ้น A ที่เหมาะสมอยู่ที่ 10 บาท แต่หุ้น A มีราคา ซื้อขายกันวันนี้เท่ากับ 8 บาท ดังนั้นหากเราซื้อหุ้น A ที่ราคานี้ เราจะมี MOS เท่ากับ 20% เป็นต้น

อย่างไรก็ตามสิ่งสำคัญที่สุดคือ กระบวนการที่จะหามูลค่าที่แท้จริงของหุ้น ซึ่ง Graham นั้นใช้วิธีการที่เข้าใจง่ายและไม่ซับซ้อน นั่นคือการใช้ Net Current Asset Value : NCAV นั่นเองครับ โดยเราจะมาอธิบายให้ทุกคนเข้าใจตรงกันว่าแล้ว NCAV คืออะไร? และจุดเริ่มต้นของแนวคิดนี้มาจากไหน? กันในส่วนถัดไปครับ

แนวคิดระบบการลงทุนเน้นความปลอดภัยของ Graham

อย่างที่ผมได้กล่าวไปข้างต้น แนวคิด NCAV ของ Graham ในเข้าใจง่ายเพราะว่ามันเป็นวิธีในการประเมินในกรณีที่หากบริษัทที่เราถือหุ้นอยู่จะปิดกิจการไป สิ่งที่จะคงเหลือให้ผู้ถือหุ้นคือ มูลค่าของสินทรัพย์หมุนเวียนรวมทั้งหมด (Total Current Asset) หักด้วยหนี้สิ้นรวมทั้งหมด (Total Liability) ที่ต้องจ่ายให้เจ้าหนี้ โดยสามารถเขียนเป็นสูตรออกมาได้ดังนี้

Net Current Asset Value = Current Asset – Total Liability

โดยที่

- Total Current Asset คือ สินทรัพย์หมุนเวียน ซึ่งมีสภาพคล่องสามารถเปลี่ยนเป็นเงินสดได้ง่าย

- Total Liability คือ หนี้สิ้นรวมทั้งหมด ทั้งในส่วนหมุนเวียนและไม่หมุนเวียน

หลังจากที่เราคำนวณค่า NCAV ออกมาได้แล้ว ให้นำไปเปรียบเทียบกับมูลค่าของหุ้นตามราคาตลาด (Market Capitalization) เพื่อประเมินว่า ในกรณีที่บริษัทปิดกิจการลง มูลค่าที่เหลืออยู่ของบริษัทจะมากกว่ามูลค่าตามราคาตลาดของหุ้นที่เราจะซื้อหรือไม่? ซึ่งเราเรียกวิธีการดังกล่าวว่า วิธีหามูลค่าการชำระบัญชี (Liquidation Value) และจุดนี้เองที่ Graham ใช้เป็นแนวคิดในหามูลค่าที่แท้จริงของหุ้นจากวิธี NCAV ครับ

สิ่งที่เรายังเหลืออยู่อย่างสุดท้ายก็คือ เรื่องของ Margin of Safety ซึ่งระบบการลงทุนอย่างปลอดภัยของ Graham จะเข้าลงทุนในหุ้นของบริษัทก็ต่อเมื่อ มูลค่าของหุ้นตามราคาตลาด น้อยกว่า 2 ใน 3 ของมูลค่าที่เหลืออยู่ของบริษัทในกรณีที่มีการปิดกิจการ ซึ่งคิดเป็น Margin of Safety ประมาณ 33.33% ซึ่งเขียนเป็นสูตรอย่างง่ายได้ดังนี้

Buy = Market Capitalization < 2/3 Net Current Asset Value

ดังนั้นวิธีการเลือกหุ้นที่จะเข้าซื้อของ Graham นอกจากหุ้นที่จะซื้อจะต้องมีมูลค่าที่แท้จริง ต่ำกว่ามูลค่าตามราคาตลาดแล้ว ยังต้องมีส่วนเผื่อเพื่อความปลอดภัยถึง 33.33% อีกด้วย เรียกได้ว่าปลอดภัย 2 ชั้นสมชื่อ Net Currnet Asset Value ระบบการลงทุนอย่างปลอดภัยของปรมาจารย์ Graham จริงๆ

หลักฐานงานวิจัยและข้อพิสูจน์ของระบบ Graham’s NCAV

ในส่วนนี้เราจะมาพูดถึงหลักฐานเชิงวิชาการที่เป็นข้อพิสูจน์ถึงประสิทธิภาพของระบบ Graham’s NCAV กันครับ โดยเริ่มต้นจากงานวิจัยของศาสตราจารย์ Henry R. Oppenheimer ในปี 1986 ที่มีชื่อว่า

“Ben Graham’s Net Current Asset Values: A Performance Update”

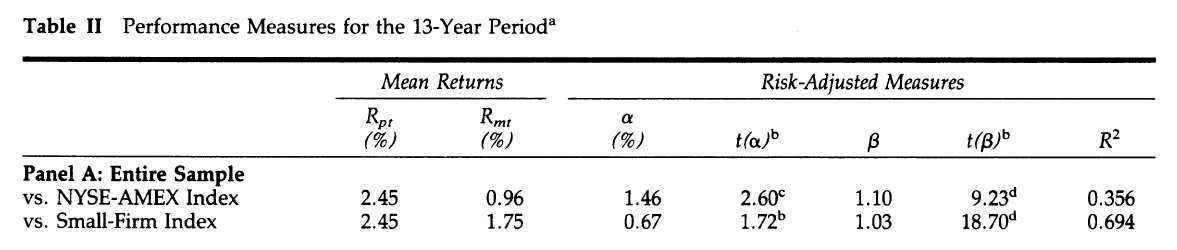

ซึ่งถือเป็นงานวิจัยต้นๆที่ศึกษาเกี่ยวกับระบบ Graham’s NCAV โดยมีจุดประสงค์ในการศึกษาเพื่อ ติดตามผลตอบแทนของระบบดังกล่าวในตลาดหุ้นอเมริกาตั้งแต่ปี 1970 ถึงปี 1982 ที่ผ่านมา โดยการจัดพอร์ตพอร์โฟลิโอแบบหมุนคงที่ทุกสิ้นปี จากการเลือกหุ้นทุกตัวที่ผ่านเกณฑ์ และแบ่งน้ำหนักการลงทุนในหุ้นทุกตัวในพอร์ตโฟลิโอเท่าๆกัน ซึ่งให้ผลการทดสอบออกมาดังนี้

ที่มา : Ben Graham’s Net Current Asset Values: A Performance Update (1986)

ภาพที่ 2 : แสดงผลตอบแทนเฉลี่ยรายเดือนของระบบ Graham’s NCAV ตั้งแต่ปี ค.ศ. 1970 – 1982

จากภาพที่ 2 จะเห็นได้ว่าระบบ Graham’s NCAV สามารสร้างผลตอบแทนเฉลี่ยรายเดือน ได้มากกว่าตลาดเท่ากับ 2.45% และ 0.96% ตามลำดับตลอดระยะเวลา 13 ปี โดยคำนวณเป็นผลตอบแทนส่วนเกินที่มากกว่าตลาด (Alpha) ที่สูงถึง 1.46% ต่อเดือนเลยทีเดียว

นอกจากนี้ยังมีงานวิจัยของ Tobias Carlisle ผู้แต่งหนังสือชื่อดังอย่าง “Deep Value: Why Activist Investors and Other Contrarians Battle for Control of Losing Corporations” ร่วมกับ Sunil Mohanty และ Jeffrey Oxman ศาสตราจารย์ทั้ง 2 ท่านจากมหาวิทยาลัย St. Thomas ในหัวข้อเรื่อง

“Ben Graham’s Net Nets: Seventy-Five Years Old and Outperforming”

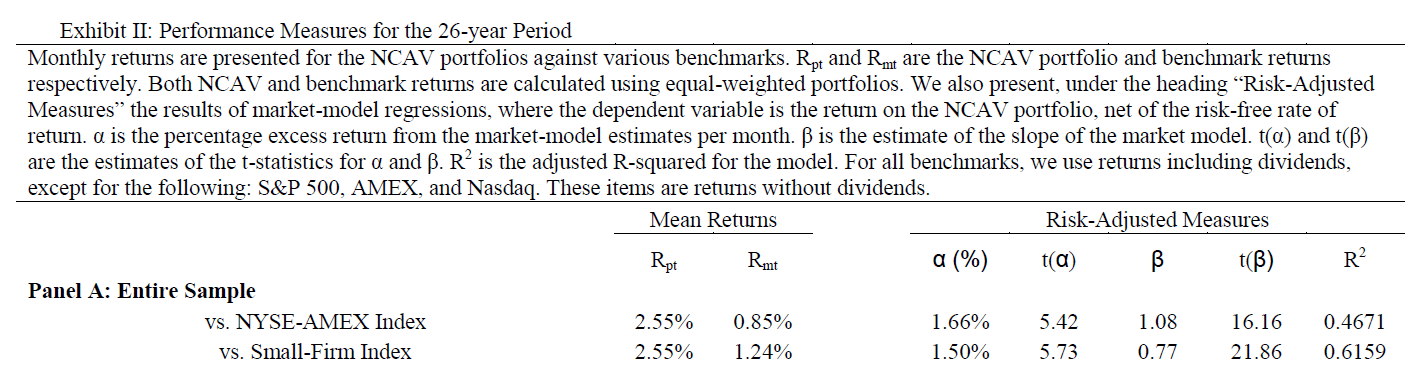

ในปี 2010 ซึ่งมีวัตถุประสงค์และวิธีการศึกษาเหมือนกับ Oppenheimer ในช่วงปี 1984 ถึงปี 2008 โดยได้ผลการทดสอบออกมาดังนี้

ที่มา : Ben Graham’s Net Nets: Seventy-Five Years Old and Outperforming (2010)

ภาพที่ 3 : แสดงผลตอบแทนเฉลี่ยรายเดือนของระบบ Graham’s NCAV ตั้งแต่ปี 1984 ถึงปี 2008

จากภาพที่ 3 จะเห็นได้ว่าระบบ Graham’s NCAV สามารถสร้างผลตอบแทนเฉลี่ยรายเดือน ได้มากกว่าตลาดเท่ากับ 2.55% และ 0.85% ตามลำดับตลอดระยะเวลา 26 ปี โดยคำนวณเป็นผลตอบแทนส่วนเกินที่มากกว่าตลาด (Alpha) ที่สูงถึง 1.66% ต่อเดือน ซึ่งสังเกตได้ว่าผลการศึกษาเป็นไปในทิศทางเดียวกับงานวิจัยของ Oppenheimer อย่างชัดเจน

การทดสอบระบบการลงทุน Graham NCAV ในตลาดหุ้นไทย

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Filters |

|

| Dataset |

ยกเว้นกรณี การจ่ายปันผลเป็นเงินสด (Cash Dividend) |

ตารางที่ 1 : ตารางแสดงเงื่อนไขสำหรับการทดสอบระบบการลงทุน Graham NCAV

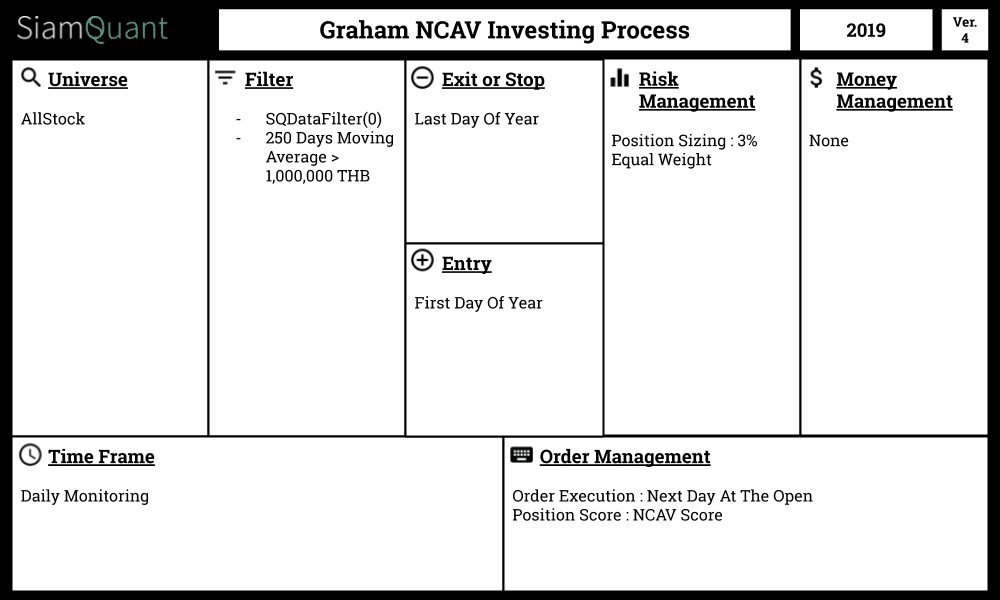

SiamQuant Strategy Canvas : Graham NCAV

ภาพที่ 4 : Strategy Canvas : แสดงองค์ประกอบของระบบการลงทุน Graham NCAV

ผลการทดสอบระบบการลงทุน Graham NCAV กับตลาดหุ้นไทย

ภาพที่ 5 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอระหว่างระบบการลงทุน Graham NCAV (เส้นสีเขียว) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Graham NCAV | SET Index |

| Net Profit | 255.71% | 226.7% |

| CAGR | 13.55% | 12.57% |

| MaxDD | -35.31% | -25.48% |

| Longest DD (Month) | 47.3 | 52.65 |

| CAR/MDD | 0.38 | 0.15 |

| Trade Metrics | Graham NCAV | SET Index |

| No. of All Trade | 327 | – |

| Avg. Bar Held | 246.26 | – |

| % Win | 54.13% | – |

| Avg. Profit/Loss % | 16.62% | – |

| Max Consecutive Loss | 10 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติของระบบการลงทุน Graham NCAV และดัชนี SET Index

จากผลการทดสอบย้อนหลังจะเห็นได้ว่าระบบการลงทุน Graham NCAV นั้นมีผลตอบแทนที่ชนะตลาดหุ้นไทยอยู่เพียงเล็กน้อยคือมีค่าเท่ากับ 13.55% เปรียบเทียบกับดัชนี SET Index ซึ่งมีค่าเท่ากับ 12.57% ในช่วงการทดสอบระหว่างปี ค.ศ. 2009 ถึงปี ค.ศ. 2018 อีกทั้งมีค่า MaxDD ที่สูงกว่าตลาดซึ่งมีค่าเท่ากับ -35.31% และ -25.48% ตามลำดับ

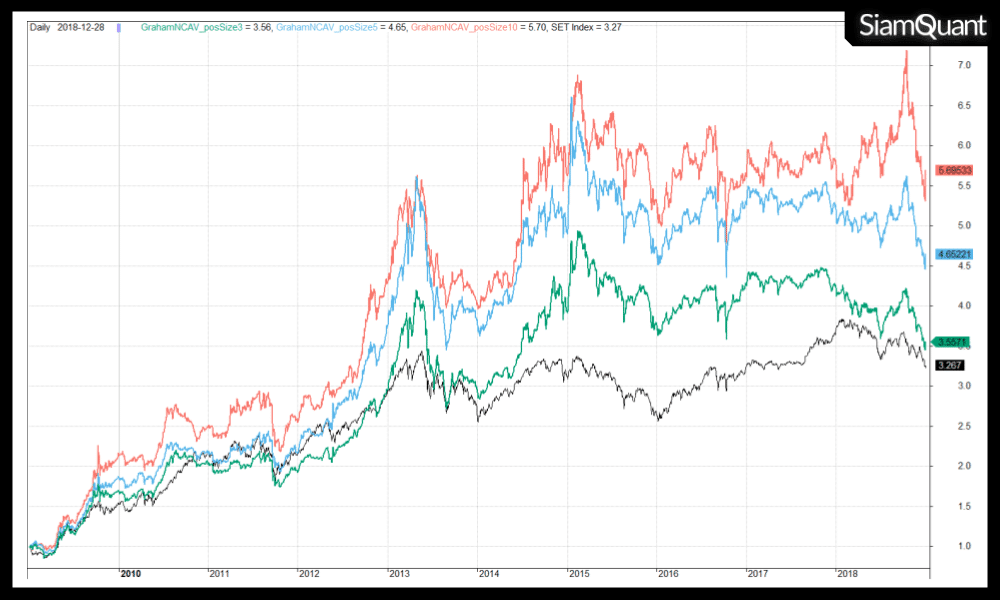

โดยในส่วนถัดไปเราจะทำการทดสอบการเปลี่ยนแปลงขนาดของการลงทุนในแต่ละครั้ง (Position Size) คือจากเดิมที่ 3% เปรียบเทียบกับ 5% และ 10% ตามลำดับ เพื่อที่จะทำการศึกษาถึงประสิทธิภาพของตัวแปร NCAV นี้ว่า ถ้าเราโฟกัสการลงทุนโดยเน้นการลงทุนไปที่หุ้นที่มีค่า NCAV Score สูงๆผลจะเป็นเช่นไร? ซึ่งผลลัพธ์จากการทดสอบมีดังนี้

ภาพที่ 6 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอระหว่างระบบการลงทุน Graham NCAV Position Size 3% (เส้นสีเขียว) Position Size 5% (เส้นสีฟ้า) Position Size 10% (เส้นสีแดง) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Position Size 3% | Position Size 5% | Position Size 10% | SET Index |

| Net Profit | 255.71% | 365.22% | 469.53% | 226.7% |

| CAGR | 13.55% | 16.65% | 19.04% | 12.57% |

| MaxDD | -35.31% | -38.58% | -30.51% | -25.48% |

| Longest DD (Month) | 47.3 | 48.2 | 44.4 | 52.65 |

| CAR/MDD | 0.38 | 0.43 | 0.62 | 0.15 |

| Trade Metrics | Position Size 3% | Position Size 5% | Position Size 10% | SET Index |

| No. of All Trade | 327 | 196 | 95 | – |

| Avg. Bar Held | 246.26 | 244.01 | 244.01 | – |

| % Win | 54.13% | 55.61% | 54.74% | – |

| Avg. Profit/Loss % | 16.62% | 20.7% | 24.95% | – |

| Max Consecutive Loss | 10 | 9 | 6 | – |

ตารางที่ 3 : ตารางแสดงค่าสถิติของระบบการลงทุน Graham NCAV ที่เปลี่ยนแปลงขนาดของการลงทุนต่อหุ้น (Position Size) เป็น 3%, 5%,10% เปรียบเทียบกับดัชนี SET Index

ซึ่งจากภาพและตารางข้างต้นจะเห็นได้ว่า จากการทดสอบระบบการลงทุน Graham NCAV โดยการโฟกัสการลงทุนกับหุ้นที่มีค่า NCAV สูงๆโดยการเพิ่มขนาด Position Sizing นั้น มีผลทำให้ระบบการลงทุน NCAV มีผลตอบแทนสูงโดยเฉลี่ยทบต้นต่อปีสูงที่สุดเมื่อลงทุนด้วย Position Size 10% และผลตอบแทนจะมีค่าลดลงเมื่อเพิ่มขนาดการลงทุนที่ 5% และ 3% หรือกระจายการลงทุนมากขึ้น โดยมีค่าเท่ากับ 19.04%, 16.65% และ 13.55% ตามลำดับ

และสำหรับด้านความเสี่ยงวัดโดยค่า Maximum Drawdown นั้นจะสังเกตได้ว่าการโฟกัสการลงทุนที่มากขึ้นนั้น ระดับค่าความเสี่ยงมีแนวโน้วไปในทิศทางที่ลดลง ซึ่งถือเป็นประเด็นที่น่าสนใจมาก เพราะสวนทางกับกลยุทธ์การลงทุนในปกติกล่าวคือ หากมีกลยุทธ์มีการโฟกัสการลงทุนที่สูงขึ้นมักจะทำให้ความเสี่ยงสูงขึ้นตามไปด้วย เนื่องจากผลตอบแทนขึ้นอยู่กับหุ้นไม่กี่ตัว ดังนั้น จึงอาจสรุปในเบื้องต้นว่า การลงทุนในหุ้นที่มีค่า NCAV Score สูงๆนี้ไม่เพียงแต่จะช่วยยกระดับผลตอบแทนแล้ว ยังช่วยลดความเสี่ยงของพอร์ตโฟลิโอได้นั่นเอง

บทสรุปของ Graham NCAV กับตลาดหุ้นไทย

จากผลลัพธ์การทดสอบจะเห็นได้ว่าระบบการลงทุนด้วยแนวคิด Graham NCAV นั้นสามารถทำผลตอบแทนชนะตลาดได้ โดยเฉพาะในกรณีที่ลงทุนแบบโฟกัสถือหุ้นเพียงแค่ 10 ตัว ซึ่งแสดงให้เห็นในเบื้องต้นว่าหุ้นที่มี NCAV Score สูงๆในลำดับต้นๆนั้น จะให้ผลตอบแทนที่ดีอีกทั้งมีความเสี่ยงที่ต่ำกว่าหุ้นที่มี NCAV Score ในลำดับที่ลดหลั่งกันมา เนื่องจากพอเรากระจายการลงทุนมากๆ Performance ของระบบลดลงนั่นเอง

แต่อย่างไรก็ตามผมอยากจะเตือนว่าการที่นักลงทุนจะเลือกใช้กลยุทธ์การลงทุนแบบ Focus เพื่อเร่งผลตอบแทนในกรณีอื่นๆนั้น นักลงทุนก็ต้องศึกษาวิจัยผลกระทบในเชิงลึกและเตรียมตัวเตรียมใจพร้อมรับมือกับค่า Maximum Drawdown (%) ที่อาจจะสูงตามไปด้วยเช่นกัน สุดท้ายนี้ขอให้เพื่อนๆอยู่รอดปลอดภัยในสนามรบแห่งการลงทุนครับ

Reference :

- Kahn, I. and R. D. Milne (1977). BENJAMIN GRAHAM THE FATHER OF FINANCIAL ANALYSIS. Charlottesville, Virginia, The Financial Analysts Research Foundation.

- Oppenheimer, H. R. (1986). “Ben Graham’s Net Current Asset Values: A Performance Update.” Financial Analysts Journal 42: 40-47.

- Carlisle, T., et al. (2010). “Ben Graham’s Net Nets: Seventy-Five Years Old and Outperforming.”

- Tobik, N. “Portfolio strategies: The definitive guide to net-nets.” Retrieved 13 February, 2015