วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

![]()

“ระบบเศรษฐกิจนั้นไม่ต่างอะไรกับเครื่องจักร ผมเขียนบทความชิ้นนี้ขึ้นมาเพื่ออธิบายความเชื่อของผมว่าเครื่องจักรนี้มันทำงานอย่างไร การอธิบายของผมนั้นจะแตกต่างจากการอธิบายของนักเศรษฐศาสตร์โดยทั่วไป เพราะฉะนั้นคุณจะต้องตัดสินใจดูว่าสิ่งที่ผมอธิบายนั้นมันสมเหตุสมผลหรือเปล่า โดยผมจะเริ่มอธิบายจากอะไรที่เรียบง่ายก่อนเพื่อที่จะให้คุณสามารถเข้าใจและประเมินสิ่งที่ผมอธิบายเมื่อเริ่มเข้าสู่เรื่องที่ทำความเข้าใจได้ยาก”

Ray Dalio

ผู้ก่อตั้ง Bridgewater Associates

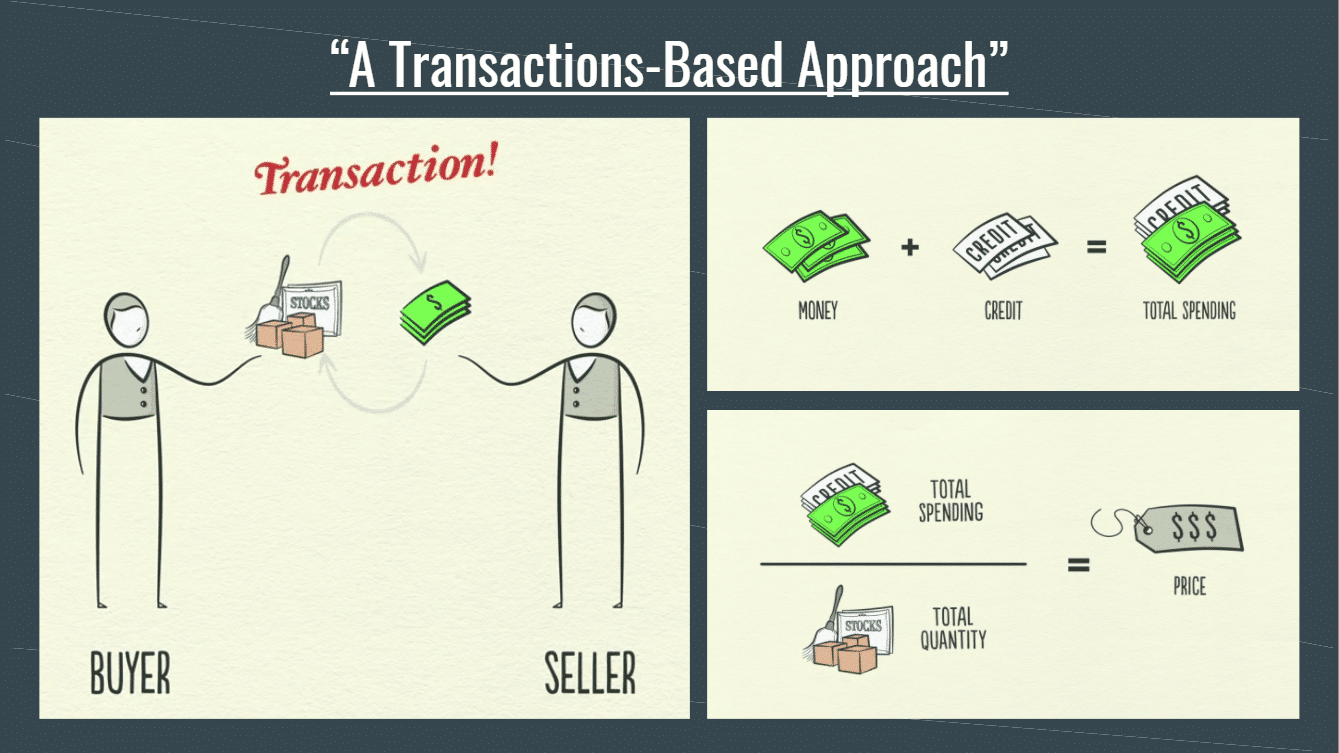

เครื่องจักรเศรษฐกิจทำงานอย่างไร? : การพิจารณาจากมุมมองของการซื้อขาย “Transactions-Based Approach”

คำว่า “เศรษฐกิจ” อธิบายง่ายๆก็คือ การรวมตัวกันของรายการซื้อ/ขาย (Transaction) ซึ่งถือว่าเป็นอะไรที่ไม่ซับซ้อนแต่เพราะว่ารายการซื้อ/ขาย นั้นเกิดขึ้นในทุกหย่อมหญ้าที่มีมนุษย์อาศัยอยู่ทำให้มันมีปริมาณมหาศาลและทำให้การอธิบายความหมายของเศรษฐกิจกลายเป็นเรื่องที่เหมือนจะสุดแสนซับซ้อนในบทความนี้ผมจะเปลี่ยนจากการมองเศรษฐกิจดั้งเดิมแบบ “Top down” เป็นการมองจากมุมมอง “Transaction Up” ซึ่งจะช่วยทำให้เราสามารถทำความเข้าใจกลไกของเศรษฐกิจได้ง่ายขึ้น

โดยความหมายของคำว่า Transaction คือผู้ซื้อ (Buyer) เป็นผู้มอบเงินสดหรือเครดิต (Credit) ให้กับผู้ขาย(Seller) โดยผู้ขายก็จะทำการมอบสินค้า, บริการหรือสินทรัพย์ทางการเงินให้แก่ผู้ซื้อเป็นการแลกเปลี่ยน

ตลาด (Market) จึงประกอบไปด้วยผู้ซื้อและผู้ขายทั้งหมด ที่ต้องการทำการแลกเปลี่ยนสินค้าชนิดเดียวกันยกตัวอย่างเช่น ตลาดข้าวสาลี, ตลาดน้ำมัน, ตลาดหุ้น และในแต่ละตลาดก็จะประกอบไปด้วยผู้คนมากมายที่ทำการซื้อ/ขายในปริมาตรที่แตกต่างกันด้วยเหตุผลที่ไม่เหมือนกัน ซึ่งทุกอย่างนี้เกิดขึ้นพร้อมๆกันในช่วงเวลาใดๆก็ตามที่ตลาดเปิดทำการ

สำหรับเศรษฐกิจ (Economy) นั้นก็คือเครื่องจักรขนาดใหญ่ที่ทำงานด้วยฟันเฟืองเล็กๆจากรายการซื้อ/ขายทั้งหมดทุกๆรายการจากทุกๆตลาดในท้องถิ่น, ประเทศ หรือ ทั้งโลก ทำให้ความเข้าใจในเรื่องเศรษฐกิจจึงอาจจะดูเหมือนเป็นสิ่งที่ซับซ้อนแต่ในความเป็นจริงแล้วเศรษฐกิจก็คือ “การทำงานร่วมกันของสิ่งที่เรียบง่ายที่มีจำนวนมหาศาล”

สำหรับระบบเศรษฐกิจใดๆหรือตลาดใดๆถ้าหากคุณรู้ปริมาณการใช้จ่ายเงิน (หรือเครดิต) ทั้งหมดและรู้จำนวนสินค้าที่ขายได้ทั้งหมด นั่นเท่ากับคุณมีข้อมูลทุกอย่างที่ต้องใช้เพื่อเข้าใจสภาพเศรษฐกิจของตลาดนั้นๆตัวอย่างเช่น ราคาของสินค้าหรือบริการใดๆสามารถหาค่าได้จากปริมาณการใช้จ่ายทั้งหมดของผู้ซื้อ หารด้วยปริมาณสินค้าทั้งหมดที่ขายได้โดยผู้ขายเพราะฉะนั้นเพื่อที่จะเข้าใจหรือพยากรณ์ราคาของอะไร ก็ตามตัวแปรคุณต้องการรู้ค่าคือ Total $ และ Total Q**

**หมายเหตุจาก SiamQuant:

Total $ = Total Spending หรือปริมาณการใช้จ่ายทั้งหมดที่ซื้อสินค้า

Total Q = Total Quantity หรีือปริมาณสินค้าทั้งหมดที่ขายได้

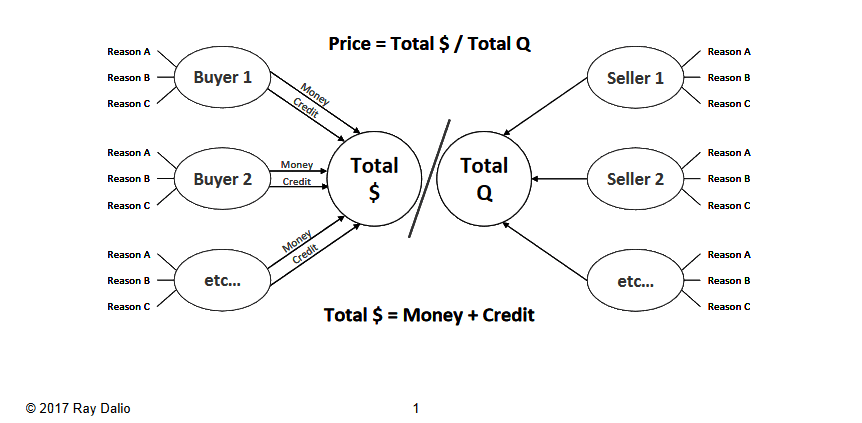

แม้ว่าในแต่ละตลาดนั้นจะมีผู้ซื้อและผู้ขายมากมายโดยผู้ซื้อผู้ขายแต่ละรายนั้นจะมีแรงจูงใจที่แตกต่างกันไป ซึ่งถ้าเราสามารถเข้าใจแรงจูงใจของผู้ซื้อรายใหญ่ที่สุดได้เราก็สามารถนำไปใช้เพื่อทำความเข้าใจและคาดเดาเศรษฐกิจในตลาดนั้นๆได้ โดยทั้งหมดนี้จะไม่ใช้เรื่องยากหากเราเข้าใจเรื่องของมุมมองแบบ “Transaction Based” โดยสิ่งที่ผมอธิบายมานั้นสามารถนำมาเขียนเป็นรูปและแผนผังได้ดังข้างล่างนี้

ภาพที่ 1 : การพิจารณาจากมุมมองของการซื้อขาย “Transaction Based Approach”

ภาพที่ 1 : การพิจารณาจากมุมมองของการซื้อขาย “Transaction Based Approach”

ภาพที่ 2 : มุมมองของ Supply และ Demand แบบ Transaction Based

มุมมองในเรื่อง Supply และ Demand แบบ Transcation Based นี้จะแตกต่างจากมุมมองของเศรษฐศาสตร์ดั้งเดิมที่ความสัมพันธ์ระหว่าง Q และ P ถูกอธิบายอยู่ในรูปของ Elasticity**

**หมายเหตุจาก SiamQuant:

ในส่วนนี้ Ray Dalio อ้างอิงถึงสูตรคำนวน Price Elasticity of Demand โดยที่

Q = Quantity (จำนวนสินค้า), P = Price (ราคาสินค้า)

แต่ด้วยวิธีการตีความแบบ “Transaction Based” ที่แตกต่างนี้เองที่เป็นสิ่งสำคัญที่ช่วยให้ผมสามารถทำความเข้าใจตลาดได้ โดยสิ่งสำคัญอีกอย่างที่คุณต้องทราบในการทำความเข้าใจหลักการนี้ก็คือ การใช้จ่ายเงินเพื่อซื้อสินค้าหรือบริการ (Spending) นั้นทำได้อยู่ 2 วิธี คือ ด้วยเงินสดและเครดิต ยกตัวอย่างเช่นเมื่อคุณเดินเข้าไปในร้านค้าคุณสามารถชำระค่าสินค้าได้ 2 วิธี คือด้วยเงินสดหรือใช้เครดิตการ์ด ถ้าคุณใช้เครดิตการ์ดในการชำระสินค้านั่นคือคุณได้สร้างเครดิตขึ้น (ซึ่งก็คือสัญญาที่จะส่งมอบเงินคืนให้ในอนาคต) โดยที่ถ้าคุณจ่ายด้วยเงินสดคุณจะไม่ต้องมีภาระผูกพันธ์ใดๆ

โดยสรุปแล้วนิยามของเศรษฐกิจคือ ที่ซึ่งมีตลาดของสินค้าประเภทต่างๆ มีผู้ซื้อและผู้ขายหลายๆประเภทที่แต่ละคนสามารถใช้จ่ายเงินด้วยวิธีที่ไม่เหมือนกัน ซึ่งต่อไปเราจะทำการแยกย่อยเศรษฐกิจออกมาเป็นกลุ่มย่อยและสรุปออกมากันว่า ในเครื่องจักรขนาดใหญ่ที่เรียกว่าเศรษฐกิจทำงานอย่างไร:

1. เริ่มต้นจากการเข้าใจว่าการเปลี่ยนแปลงของกิจกรรมทางเศรษฐกิจและการเปลี่ยนแปลงในราคาสินค้าของตลาดการเงิน ต่าง เกิดขึ้นเนื่องจากการเปลี่ยนแปลงปริมาณของ

- เงิน และ เครดิตที่ใช้จ่าย

- ปริมาณที่ขายได้ของสินค้าหรือ กิจกรรมนั้นๆ

ซึ่งโดยทั่วไปแล้วการเปลี่ยนแปลงของจำนวนเงินและเครดิตจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจและราคาสินค้าในตลาดการเงินได้มากกว่า เมื่อเปรียบเทียบกับผลกระทบที่เกิดจากการเปลี่ยนแปลงของปริมาณสินค้าที่ขายได้นั้นเป็นเพราะว่า

“เงินและเครดิตคือสิ่งที่เพิ่มหรือลดได้ง่ายที่สุด”

2. ต่อไปเราจะทำการแบ่งผู้ซื้อเป็น 2 กลุ่มใหญ่ๆคือ:

- ภาคเอกชน (Private Sector) ประกอบด้วยภาคครัวเรือน (Households) และภาคธุรกิจ (Businesses) ซึ่งอาจเป็นส่วนจากภายในประเทศหรือจากต่างประเทศก็ได้

- ภาครัฐ (Government Sector) หลักๆประกอบด้วยรัฐบาลกลาง (The Federal Goverment) และธนาคารกลาง (The Central bank) ที่มีเอกลักษณ์คือสามารถพิมพ์เงินและส่วนใหญ่มักนำเงินนั้นไปซื้อสินทรัพย์ทางการเงิน

การมองวัฐจักรของเศรษฐกิจและตลาดในมุมมองแบบ “Transactions-Based” ที่ได้กล่าวมาข้างต้นแทนที่แบบดั้งเดิมนั้น ช่วยให้ผมสามารถทำความเข้าใจในเหตุผลของสิ่งที่เกิดขึ้นในระบบเศรษฐกิจและใช้ในการคาดเดาสิ่งที่อาจจะเกิดขึ้นในอนาคตของวัฐจักรเศรษฐกิจ (Economic Cycle) รวมถึงผลกระทบของมันต่อวัฏจักรของราคาสินทรัพย์ (Price Cycle)

ระบบตลาดมีการทำงานอย่างไร?

จากเค้าโครงข้างต้นนั้นเราสามารถสรุปได้ว่าผู้เล่นในระบบเศรษฐกิจทั้งหมดสามารถซื้อและขาย

- สินค้าและบริการ

- สินทรัพย์ทางการเงิน

และสามารถชำระราคาได้ด้วย

- เงินสด

- เครดิต

ในระบบทุนนิยมตลาดที่เป็น “ตลาดเสรี” นั้นผู้ซื้อ, ผู้ขาย สินค้า,บริการ และสินทรัพย์ทางการเงินต่างทำรายการซื้อ/ขายได้อย่างอิสระเพื่อผลประโยชน์ที่ดีที่สุดสำหรับตนเอง

ในการผลิตและการซื้อสินทรัพย์ทางการเงิน (ซึ่งก็คือการปล่อยกู้และการลงทุน) หรือเรียกว่า “Capital Formation” นั้นเกิดขึ้นจากการที่ทั้งผู้ซื้อและผู้ขายในสินทรัพย์ทางการเงินนี้มีความเชื่อว่า รายการซื้อ/ขาย นั้นๆจะส่งผลดีต่อพวกเขาด้วยการส่งมอบเงินและเครดิตให้แก่ผู้รับแลกเปลี่ยนกับคำสัญญาจากผู้รับว่าจะจ่ายเงินคืนให้มากกว่าเดิม (ตามอัตราผลตอบแทน) เพราะฉะนั้นหากจะให้กระบวนการนี้ทำงานได้ดีจึงจำเป็นต้องมีผู้จัดหาเงินทุน (นักลงทุน , ผู้ให้กู้) ซึ่งจะส่งมอบเงินและเครดิตให้แก่ผู้รับเงินทุน (ผู้กู้ , ผู้ขายตราสารทุน) เพื่อแลกเปลี่ยนกับคำยืนยันที่เชื่อถือได้ของผู้รับเงินทุนว่าจะคืนเงินและเครดิตให้ในมูลค่าที่มากกว่าเดิมจากที่ได้รับมา

โดยที่ปริมาณเงินทั้งหมดที่มีอยู่ในระบบนั้นถูกควบคุมและจัดการโดยธนาคารกลาง (Central Bank) แต่ปริมาณเครดิตที่มีอยู่นั้นสามารถที่จะสร้างขึ้นได้จากความว่างเปล่ายกตัวอย่างเช่น มีคน 2 คนที่เป็นคู่ค้าตกลงที่จะทำรายการซื้อ/ขายด้วยเครดิตโดยนโยบายของธนาคารกลาง (อัตราดอกเบี้ย) จะมีอิทธิพลอย่างมากในการตัดสินใจของคนเหล่านี้ ซึ่งในกรณีสภาวะเศรษฐกิจฟองสบู่เครดิตถูกสร้างขึ้นมากเกินไปจนไม่สามารถคืนเงินได้ตามสัญญาและส่งผลให้กลายเป็นภาวะฟองสบู่แตก

เมื่อเกิดภาวะเงินทุนหดตัวเศรษฐกิจก็จะเกิดภาวะหดตัวด้วยเช่นกัน เพราะว่าไม่มีเงินหรือเครดิตสำหรับการนำมาใช้จ่ายซื้อสินค้า, บริการและสินทรัพย์ทางการเงิน โดยภาวะเศรษฐกิจหดตัวนั้นโดยทั่วไปเกิดขึ้น มาจาก 2 สาเหตุคือ

- Recessions (ภาวะหดตัวเนื่องจาก Short-term debt cycle)

- Depression (ภาวะหดตัวเนื่องจาก Deleveraging)

ภาวะ Recession นั้นคนทั่วไปย่อมรู้จักกันดีอยู่แล้วเพราะมันเคยเกิดขึ้นมาแล้วหลายครั้งและพวกเราส่วนมากก็เคยผ่านประสบการณ์จากมันมาแล้ว แต่ทว่าคนทั่วไปยังมีความเข้าใจที่เกี่ยวกับภาวะ Depression และ Deleveraging ไม่มากนักเนื่องจากมันไม่ได้เกิดขึ้นบ่อยและผู้ที่เคยผ่านเหตุการณ์นี้มาก็มีแค่เฉพาะคนบางกลุ่มเท่านั้น

A Short-term Cycle : (หรือเรียกอีกอย่างว่า Business Cycle) เกิดขึ้นจาก

- อัตราการเติบโตของการใช้จ่ายมากกว่าอัตราการเติบโตของความสามารถในการผลิต

- อัตราการเติบโตของการใช้จ่ายถูกลดหรือจำกัดด้วยมาตรการควบคุมเงินและเครดิต (คาดเข็มขัด)

Recession คือ ภาวะการหดตัวของเศรษฐกิจซึ่งเป็นผลเนื่องมาจากการเติบโตของเครดิตในภาคเอกชน (Private Sector) หดตัวลงเนื่องมาจากนโยบายการเงินแบบหดตัว (Tightening Policy) ของธนาคารกลางซึ่งส่วนใหญ่ใช้เพื่อต่อสู้กับสภาวะเงินเฟ้อ นโยบายการเงินแบบหดตัวจะยกเลิกเมื่อธนาคารกลางกลับมาใช้นโยบายการเงินแบบขยายตัว (Easing) อีกครั้งโดยภาวะ Recession นั้นจะสิ้นสุดลงเมื่อธนาคารกลางทำการลดดอกเบี้ยลงโดยมีจุดประสงค์ในการกระตุ้นความต้องการบริโภคสินค้า, บริการ และเครดิตเพราะว่าดอกเบี้ยที่ต่ำลงจะทำให้

- ต้นทุนจากภาระหนี้สินลดลง

- ค่าใช้จ่ายรายเดือนจากการซื้อเงินของด้วยเครดิตถูกลง ซึ่งจะกระตุ้นให้เกิดความต้องการในการบริโภคสินค้า

- ราคาของสินทรัพย์ที่ก่อให้เกิดรายได้จากตัวสินทรัพย์เองเช่น หุ้น, ตราสารหนี้, อสังหาริมทรัพย์มีราคาสูงขึ้นและยังส่งผลให้เกิด Wealth effect จากการซื้อสินทรัพย์ (การที่ดอกเบี้ยซึ่งเป็นตัว คิดลด ของสมการ Net Present Value ลดลงและทำให้คำนวน Net Present Value ได้ค่ามากขึ้น)

A Long-term debt cycle: เกิดขึ้นมาจากหนี้ที่เพิ่มขึ้นเร็วกว่าการเพิ่มขึ้นของรายได้และเงินในระบบจนถึงจุดที่หนี้ไม่สามารถเพิ่มขึ้นได้อีกต่อไป โดยสาเหตุมาจากต้นทุนจากภาระหนี้สิน (Debt Service Cost) ที่อยู่ในระดับที่สูงเกินไปและอัตราดอกเบี้ยที่ไม่สามารถลดลงได้อีก (เพราะดอกเบี้ยมีค่าใกล้ 0%)

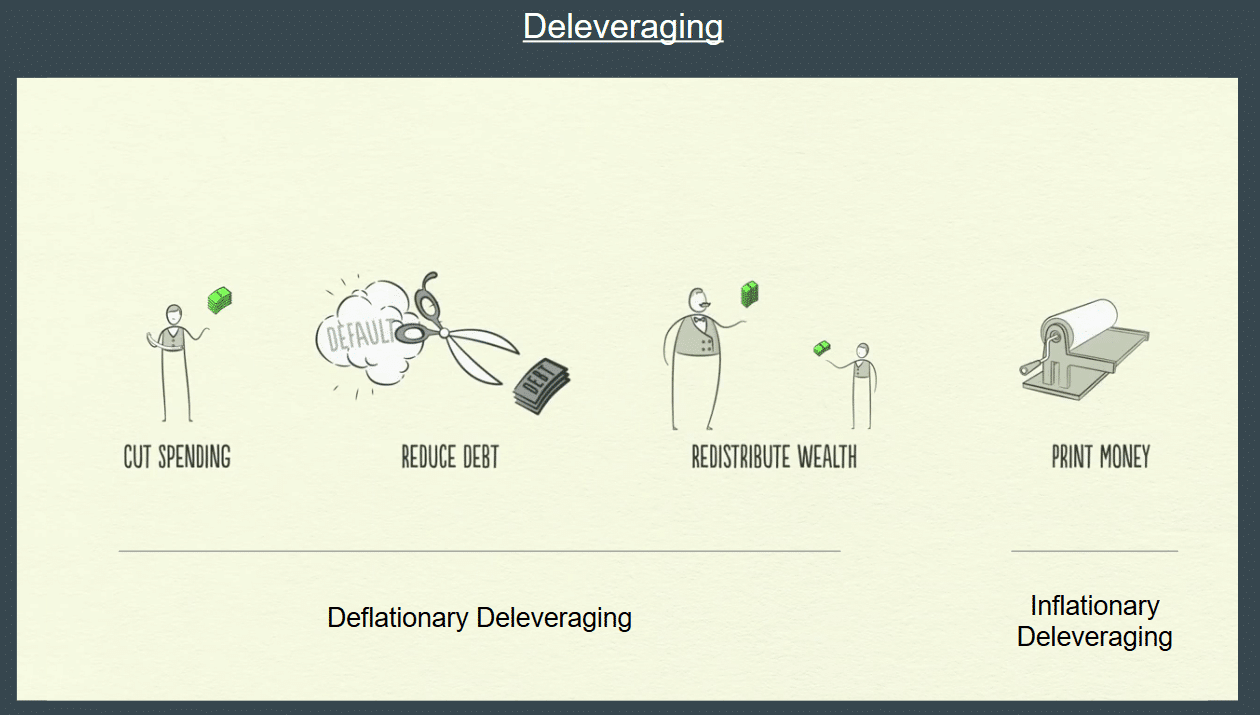

Deleveraging คือ กระบวนการของการลดภาระหนี้สินในระบบ โดยกระบวนการที่เกี่ยวข้องกับการ Deleveraging จะประกอบด้วย

- การลดหนี้

- ความเข้มงวดทางการเงิน

- การกระจายความมั่งคั่ง

- การพิมพ์เงินเพื่อชำระหนี้ (Debt Monetization)

Depression คือ ภาวะหดตัวของเศรษฐกิจในช่วงที่เกิดการ Deleveraging เพราะว่าถึงแม้ธนาคารกลางจะทำการลดดอกเบี้ยแต่ก็ไม่สามารถแก้ไขปัญหาการหดตัวของหนี้ภาคเอกชน (Private Sector) ได้โดยจุดสังเกตว่าเศรษฐกิจอยู่ในภาวะ Depression คือ

- ลูกหนี้จำนวนมากมีภาระผูกพันธ์ที่จะต้องส่งมอบเงินที่กู้ยืมมาในปริมาณที่มากกว่าเงินที่มี

- นโยบายการเงินของธนาคารกลางกลายเป็นสิ่งไร้ประสิทธิภาพ

โดยกรณีที่พบได้โดยทั่วไปคือ นโยบายการเงินนั้นไร้ประสิทธิภาพในการกระตุ้นการเติบโตของเครดิต เนื่องมาจากอัตราดอกเบี้ยที่ไม่สามารถลดลงได้อีกต่อไป (อัตราดอกเบี้ยมีค่าเกือบเท่ากับ 0% อยู่แล้ว) ซึ่งทำให้ดอกเบี้ยไม่สามารถไปถึงจุดที่จะสนับสนุนให้เกิดการใช้จ่ายในเศรษฐกิจและ Capital formation ได้ ภาวะนี้เราเรียกว่า Deflationary Deleveraging

ในอีกกรณีคือเป็นเพราะว่าเม็ดเงินที่มีการอัดฉีดเข้าไปในระบบ นั้นถูกนำไปซื้อสินทรัพย์ป้องกันความเสี่ยงอัตราเงินเฟ้อ (Inflation Hedge Asset) แทนที่จะไปทำให้เกิดการเติบโตของเครดิตซึ่งในกรณีนี้จะก่อให้เกิดภาวะที่เรียกว่า Inflationary Deleveraging.

ภาวะ Depression นั้นจะสิ้นสุดได้ด้วยการที่ธนาคารกลางทำการพิมพ์เงินเพื่อสร้างหนี้ที่สร้างรายได้ (Monetized Debt) เพื่อนำเงินที่ได้ไปชำระหนี้ในปริมาณที่จะสามารถชดเชยผลกระทบจาก Deflationary Depression ที่เกิดจากกระบวนการการลดหนี้และการรัดเข็มขัดทางการเงินโดยขั้นตอนการ Deleveraging นั้นสามารถเกิดขึ้นได้โดยไม่จำเป็นต้องเกิดภาวะ Depression หากว่ามีการบริหารจัดการที่ดี

ความแตกต่างของในการดำเนินงานของภาครัฐในเวลาที่เกิดภาวะ Recession และ Depression เป็นเบาะแสที่ดีว่ากำลังจะเกิดอะไรขึ้น ตัวอย่างเช่น ในภาวะ Deleveraging นั้นธนาคารกลางจะพิมพ์เงิน จำนวนมหาศาลเพื่อนำมาใช้ซื้อสินทรัพย์ทางการเงินเพื่อชดเชยการลดลงของเครดิตในภาคเอกชน ซึ่งจะเราไม่เคยได้ยินการใช้วิธีการนี้เลยในกรณีที่เกิดภาวะ Recession ดังนั้นจะเห็นได้ว่าในภาวะ Deleveraging นั้น รัฐบาลกลางจะมีการใช้จ่ายจำนวนมาก เพื่อที่จะพยายามชดเชยผลกระทบจากการใช้จ่ายที่ต่ำลงของภาคเอกชน แต่อย่าพึ่งรีบสรุปตอนนี้เรายังพึ่งพูดถึงแค่ภาวะหดตัว 2 ชนิด ซึ่งมันเป็นเพียงแค่ส่วนหนึ่งของวัฏจักร 2 แบบที่เราจะมาคุยกันในช่วงต่อไป

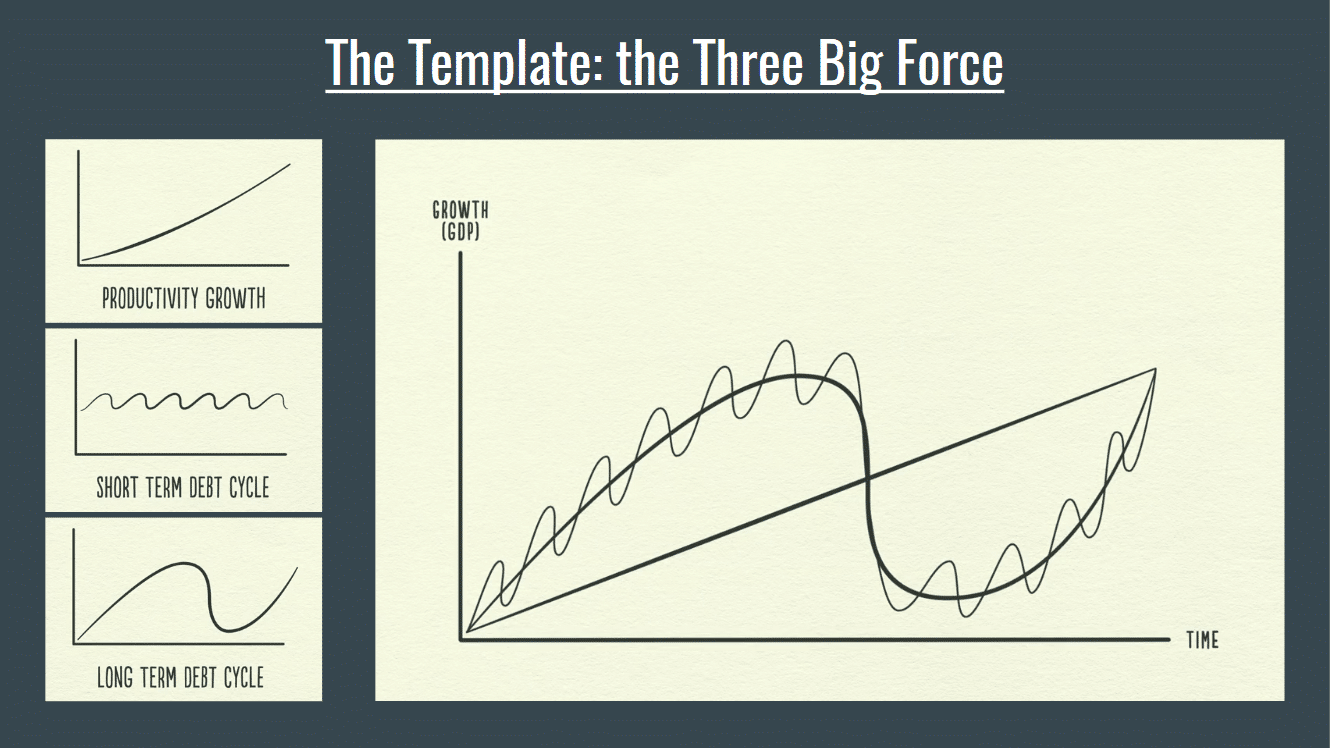

แรงขับเคลื่อนเศรษฐกิจ “The Three Big Forces”

ผมเชื่อว่าแรงขับเคลื่อนกิจกรรมทางเศรษฐกิจส่วนใหญ่นั้นมีแรงขับเคลื่อนหลักอยู่ 3 อย่าง คือ

- Trend line Productivity Growth

- The Long-term debt cycle

- The Short-term debt cycle

ผมสามารถการอธิบายแรงขับเคลื่อนทั้ง 3 อย่างนี้อย่างง่ายๆโดยการนำ The short-term debt cycle (Business cycle) ไปวาดซ้อนบน The long-term debt cycle และจากนั้น นำไปวาดซ้อนทับบน Trend line Productivity Growth

ภาพที่ 3 : ภาพความสัมพันธ์ของแรงขับเคลื่อนเศรษฐกิจทั้ง 3 “The Three Big Forces”

ภาพที่ 3 : ภาพความสัมพันธ์ของแรงขับเคลื่อนเศรษฐกิจทั้ง 3 “The Three Big Forces”

สิ่งที่เราได้มาคือรูปแบบ (Template) ที่ดีสำหรับใช้ในการอธิบายการเคลื่อนไหวส่วนใหญ่ที่เกิดขึ้นของระบบเศรษฐกิจ/ตลาด (ซึ่งสามารถนำไปประยุกต์ใช้กับเศรษฐกิจของทุกประเทศ) โดยตัวอย่างในบทความนี้เราจะมาดูกันที่เศรษฐกิจของสหรัฐอเมริกาภายใน 100 ปีที่ผ่านมา

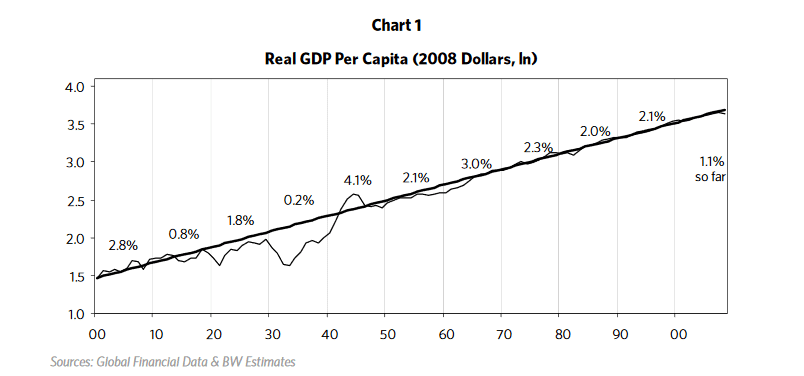

Productivity Growth

ดังที่ได้แสดงในภาพในส่วน Chart ที่ 1 ด้านล่าง Real GDP per capita ได้เพิ่มขึ้นในอัตราเฉลี่ยที่น้อยกว่า 2% ตลอด 100 ปีที่ผ่านมาโดยไม่ได้มีความเบื่ยงเบนไปจากค่าเฉลี่ยนี้มากเท่าไหร่ (สำหรับคำอธิบายว่าค่านี้ มีค่าต่างกันในแต่ละประเทศและในแต่ละช่วงเวลาอย่างไรนั้น ให้ลองไปศึกษา “Why Countries Succeed and Fail Economically” ประกอบ) ซึ่งเป็นเพราะว่าตลอดช่วงเวลาที่ผ่านมานั้น มนุษย์มีวิทยาการความรู้ที่ดีขึ้นซึ่งส่งผลให้การใช้ทรัพยากรมีประสิทธิภาพสูงขึ้นและทำให้มีคุณภาพชีวิตและการเป็นอยู่ดีขึ้น

ดังที่กราฟได้แสดงไว้ตลอดช่วงเวลาที่ผ่านมานั้นมีความแปรปรวนค่อนข้างน้อยจากเส้นแนวโน้ม แม้แต่ตอนเกิด the Great Depression ในปี 1930s ก็ยังมีความแปรปรวนค่อนข้างน้อย ซึ่งทำให้เราค่อนข้างมั่นใจได้ว่าไม่ว่าเวลาใดก็ตามเศรษฐกิจจะสามารถกลับเข้าสู่ค่าแนวโน้มที่เป็นปกติได้

แต่อย่างไรก็ตามหากดูให้ละเอียดเข้าไปในแต่ละทศวรรษจะเห็นได้ว่าความผันผวนจากเส้นแนวโน้มนั้นสูงมากเช่น ขณะเกิด Depression นั้นมีความลึกของค่า Peak-to-Trough ประมาณ 20% ของกิจกรรมทางเศรษฐกิจ (Real GDP), การสูญเสียมูลค่าของความมั่งคั่งทางการเงินมากกว่า 50% และราคาของตราสารทุนที่ร่วงต่ำลงกว่า 80% โดยการสูญเสียมูลค่าความมั่งคั่งสำหรับผู้ที่ถือสินทรัพย์ทางการเงินตั้งแต่ตอนเริ่มต้นการเกิด Depression นั้นอาจสูงกว่าตัวเลขเหล่านี้

ภาพที่ 4 : Real GDP per Capita ของสหรัฐอเมริกาตั้งแต่ 1900 ถึง 2010

การแกว่งไปมาระหว่างเส้นแนวโน้มส่วนใหญ่ไม่ได้เกิดขึ้นจากการเพิ่มขึ้นหรือลดลงของวิทยาการความรู้ของมนุษย์ ยกตัวอย่างเช่น ช่วง Great Depression ในปี ค.ศ. 1929-1939 นั้นไม่ได้เกิดจากการที่ประชากรลืมวิธีการผลิตที่มีประสิทธิภาพและก็ไม่ได้เกิดขึ้นมากจากสงครามหรือภัยแล้ง โดยส่วนประกอบทั้งหมดที่ทำให้เศรษฐกิจเติบโตนั้นอยู่ตรงนั้นมาตลอดแต่เศรษฐกิจกลับซบเซาอย่างมากคำถามคือ ทำไมโรงงานที่มีเครื่องจักรไม่มีการผลิต, ไม่จ้างพนักงานที่ว่างงานและใช้ทรัพยากรเหล่านี้ให้เกิดประโยชน์เพื่อให้เกิดการขยายตัวของเศรษฐกิจขึ้นหละ ? วัฏจักรเศรษฐกิจนี้ไม่ได้เป็นผลเนื่องมาจากเหตุการณ์ที่อยู่นอกเหนือการควบคุมของเรา (เช่นภัยธรรมชาติ) แต่มันคือสิ่งที่เกิดขึ้นเนื่องจากธรรมชาติของมนุษย์และวิธีที่กลไกของระบบเครดิตทำงานต่างหาก

การแกว่งตัวของค่ารอบๆเส้นแนวโน้มเป็นผลเนื่องมาจากการขยายตัวและหดตัวของเครดิตหรือเรียกอีกอย่างคือ วัฏจักรหนี้ (เครดิต) ที่มีอยู่ 2 แบบคือ

- Long-term debt cycle (50-70 ปี) (Long wave cycle)

- Shorter-term debt cycle (5-8ปี) (Business/market cycle)

วัฏจักรหนี้และเกมเศรษฐี

ผมมักพบว่าไม่ว่าที่ไหนเมื่อผมได้เริ่มอธิบายเรื่องวัฏจักรหนี้โดยเฉพาะวัฏจักรหนี้ระยะยาว พวกคุณจะขมวดคิ้วและตอบสนองเหมือนกับว่าเรากำลังคุยเรื่องโหราศาสตร์ ด้วยเหตุนี้ก่อนที่ผมจะเริ่มการอธิบายเกี่ยวกับ Debt cycle ทั้ง 2 รูปแบบนี้ เราควรจะมีการอธิบายเบื้องต้นนิดหน่อยเกี่ยวกับ “วัฏจักร”

วัฏจักรนั้นไม่ได้เป็นอะไรมากไปกว่าลำดับตรรกะของเหตุการณ์ที่จะนำไปสู่รูปแบบของการเกิดซ้ำ (A logical sequence of event leading to a repetitious pattern) ในระบบทุนนิยมนั้นวัฏจักรการขยายตัวของเครดิต และการหดตัวของเครดิตเป็นตรรกะที่ขับเคลื่อนให้เศรษฐกิจเกิดวัฏจักรขึ้น ทว่าแต่ละลำดับขั้นของเหตุการณ์นั้นไม่ได้ถูกกำหนดไว้อย่างแน่ชัดว่าจะเกิดขึ้นซ้ำด้วยกระบวนการเดิมหรือใช้ระยะเวลาเท่าเดิมถึงแม้ว่ารูปแบบจะเหมือนกันก็ตาม

ถ้าคุณเข้าใจการเล่นเกมเศรษฐี (Monopoly) คุณจะสามารถเข้าใจเรื่องของเครดิตและวัฏจักรเศรษฐกิจได้ดี โดยในช่วงต้นของเกมเศรษฐีนั้น ผู้เล่นทุกคนจะมีเงินสดมากและมีโรงแรมน้อย ทุกคนมีจุดประสงค์ที่จะใช้จ่ายเงินสดเพื่อซื้อโรงแรมโดยใครที่มีโรงแรมมากก็จะสร้างรายได้ (เงินสด) ได้มาก เราจะสังเกตุได้ว่าผู้เล่นมีแนวโน้มที่จะเปลี่ยนเงินสดที่ถืออยู่ไปเป็นสินทรัพย์ให้ได้มากที่สุดเท่าที่จะทำได้เพื่อที่จะหารายได้จากการจ่ายเงินของผู้เล่นคนอื่นที่มาตกในช่องที่มีโรงแรมของตน

เมื่อเกมส์ดำเนินไปถึงช่วงท้ายโรงแรมจะมีอยู่เกือบทุกช่อง ซึ่งตามมาด้วยความต้องการเงินสดของผู้เล่นที่มากขึ้นเพราะในจุดนี้ผู้เล่นหลายๆคนใช้เงินสดที่มีไปซื้อโรงแรมจนหมดแล้วและพวกเขาต้องการเงินสดเพื่อที่จะจ่ายค่าห้องเวลาเดินไปตกช่องที่มีโรงแรมของคนอื่น ในที่สุดพวกเขาก็จะถูกบังคับให้ขายโรงแรมของเขาในราคาที่ถูกคิดลด (Discount Price)

เพราะฉะนั้นจะเห็นได้ว่าในเกมเศรษฐีนั้นช่วงต้นของเกมส์ “Property is king” แต่ช่วงท้ายของเกมนั้นกลับเป็น “Cash is king” โดยคนที่เล่นเกมนี้ได้เก่งที่สุดคือคนที่เข้าใจว่าควรจะถือ Property และ Cash ในสัดส่วนเท่าไหร่ถึงจะเหมาะสมที่สุดสำหรับช่วงเวลาต่างๆของเกม

ภาพที่ 5 : เกมเศรษฐี

มาถึงตรงนี้ให้คุณลองจินตนาการเพิ่มเติมว่าเกมส์เศรษฐีจะเป็นอย่างไรหากเราเปลี่ยนแปลงกติกาให้แบงค์ สามารถปล่อยกู้เงินและรับฝากเงินได้ โดยผู้เล่นจะสามารถยืมเงินเพื่อมาซื้อโรงแรมได้และแทนที่จะถือ เงินสดไว้เฉยๆ ผู้เล่นสามารถนำเงินไปฝากเพื่อรับผลตอบแทนจากดอกเบี้ย ซึ่งจะทำให้แบงค์มีเงินสำหรับ ปล่อยกู้มากขึ้น จากนั้นให้ลองจินตนาการว่าผู้เล่นสามารถทำการซื้อ/ขายสินทรัพย์จากผู้เล่นคนอื่น โดยการให้เครดิตแทนเงินสดได้ โดยถ้าหากเกมเศรษฐีมีกติกาการเล่นเช่นนี้ มันจะกลายเป็นแบบจำลองการทำงานของระบบเศรษฐกิจที่เกือบจะสมบูรณ์แบบ

ซึ่งหากเป็นเช่นนั้นแล้วผู้เล่นจะสามารถซื้อโรงแรมในปริมาณที่มากขึ้น (จากการกู้เงินมาซื้อ) และนั่นทำให้ปริมาณการกู้ยืม (Credit) เพิ่มขึ้นอย่างรวดเร็วจนเป็นหลายเท่าของปริมาณเงินที่มีอยู่ (Money Supply) เงินที่ต้องจ่ายเมื่อเดินไปตกที่โรงแรมของคนอื่นจะเพิ่มสูงขึ้นและเงินสดสำหรับลูกหนี้ผู้ที่ครอบครองโรงแรมก็จะไม่เพียงพอเมื่อเกมดำเนินไปเรื่อยๆ

ธนาคารและคนที่นำเงินไปฝากไว้กับธนาคารจะต้องเจอกับปัญหาเมื่อลูกหนี้ของธนาคารไม่มีเงินสดที่จะมามอบคืนให้แก่ธนาคาร ส่งผลให้ผู้เล่นคนอื่นๆที่ต้องการใช้เงินสดเช่นกันไม่สามารถที่จะถอนเงินสดที่ฝากธนาคารออกมาได้ นี้คือพื้นฐานการทำงานของเศรษฐกิจและวัฏจักรเครดิต

เงินและเครดิตในกลไกของตลาด

ความเฟื่องฟูทางเศรษฐกิจนั้นจะเกิดขึ้นได้เมื่อเศรษฐกิจดำเนินงานที่ศักยภาพสูงสุดหรือพูดอีกแบบคือ จุดที่อุปสงค์ (Demand) เพิ่มขึ้นใกล้เคียงจุดสูงสุดของศักยภาพการผลิต ซึ่งในจุดนั้นธุรกิจต่างๆจะมีกำไรดีและอัตราการว่างงานต่ำ ยิ่งเศรษฐกิจอยู่ในสถานะนี้เป็นเวลานานขีดความสามารถในการผลิต (Supply) จะยิ่งเพิ่มขึ้นโดยการกู้ยืมมาลงทุนเพิ่ม

การลดลงของอุปสงค์นั้นทำให้เกิดสถานะที่ทำให้การใช้ประโยชน์จากศักยภาพการผลิตต่ำลง ส่งผลให้ธุรกิจมีกำไรลดลงและอัตราการว่างงานที่เพิ่มมากขึ้น หากเศรษฐกิจอยู่ในสถานะนี้นานต่อไปเรื่อยๆ การลดต้นทุน (Restructuring) จะต้องเกิดขึ้นซึ่งส่วนใหญ่จะเป็นการถูกลดมูลค่า (Write Down) ของหนี้สิน (Debt) และส่วนทุน (Equity)

ดังนั้นแล้วนิยามความเฟื่องฟูทางเศรษฐกิจนั้นคือ การที่มีอุปสงค์ (Demand) ที่สูงในระบบเศรษฐกิจที่มีเครดิตเป็นพื้นฐาน (การจับจ่ายส่วนมากอยู่ในรูปเครดิต) โดยความแข็งแกร่งของอุปสงค์นี้จะส่งผลต่อการเติบโตที่แข็งแรงของเครดิต

ในทางตรงกันข้าม Deleveraging คือการมีอุปสงค์ที่ลดลงและด้วยเหตุนี้จึงทำให้การเติบโตของเครดิตลดน้อยลงเช่นกัน ซึ่งสรุปได้ตรงข้ามกับวิธีคิดที่นิยมกันคือ

“Recession และ Depression นั้นไม่ได้เกิดขึ้นมาจากปัญหาด้าน Productivity แต่มันก่อตัวขึ้นมาจากการถดถอยของอุปสงค์ที่ทำให้การเติบโตของเครดิตตกต่ำลงต่างหาก”

แต่แล้วทำไมเมื่อเศรษฐกิจเริ่มอาการไม่ดีจากการใช้ขีดความสามารถในการผลิตต่ำซึ่งกดให้ธุรกิจมีกำไรต่ำและอัตราการว่างงานสูง ทำไมรัฐบาลไม่ทำอะไรซักอย่างเพื่อให้เกิดการกระตุ้นอุปสงค์หล่ะ ? ในส่วนต่อไปเราจะมาคุยกันว่าเครื่องมืออะไรบ้างที่ภาครัฐจะสามารถใช้เพื่อกระตุ้นเศรษฐกิจที่ตกต่ำได้

- Money

เงินคือสิ่งที่คุณไว้ใช้ชำระหนี้ที่เกิดจากการซื้อสิ่งของบางอย่าง โดยหลายๆคนเข้าใจผิดสับสนว่าเงินคืออะไรก็ได้ที่ใช้ซื้อสินค้าและบริการ (รวมถึงบัตรเครดิตหรือบัญชีที่คุณติดไว้กับเจ้าของร้านขายของชำ) เมื่อห้างสรรพสินค้าให้สินค้าคุณมาหลังจากคุณเซ็นลายเซ็นตอนรูดบัตรเครดิต เราถือว่าลายเซ็นนั่นคือเงินหรือ? คำตอบคือไม่เพราะคุณยังไม่ได้ทำการชำระหนี้ที่เกิดขึ้นจากการซื้อขายนั้น คุณแค่ “สัญญา” ว่าจะชำระเงินทีหลังและนี่คือการสร้างเครดิต (Credit)

ธนาคารกลางสหรัฐ (The Federal Reserve) ได้เลือกที่จะนิยาม “Money” แบบสรุปรวม (นำเงินตรามารวมกับเครดิตรูปแบบต่างๆ – M1,M2,etc.) แต่นั้นทำให้เกิดการเข้าใจผิดขึ้นโดยเสมือนกับว่าทุกครั้งที่เค้าใช้คำว่า “Money” นั้นคือเค้าพูดถึง “Credit” (ซึ่งก็คือสัญญาที่จะชำระเงิน) แทนที่จะหมายถึงเงินจริงๆ โดยปริมาณหนี้ในสหรัฐอเมริกานั้นมีประมาณ $50 Trillion และปริมาณเงินที่มีนั้นประมาณ $3 Trillion ดังนั้นจากตัวเลขข้างต้นนี้ปริมาณหนี้ (ปริมาณเงินที่สัญญาว่าจะส่งมอบ) จะมีค่ามากกว่าปริมาณเงินประมาณ 15 เท่า (ปริมาณเงินที่ได้ส่งมอบจริงๆ) จุดสำคัญของเรื่องนี้ก็คือคนส่วนมากซื้อของด้วยเครดิตและไม่ได้ใส่ใจมากนักว่าจะต้องส่งมอบเงินคืนเมื่อไหร่และจะนำเงินจากไหนมาส่งมอบ จึงทำให้ภายในระบบเศรษฐกิจนั้นมีจำนวนของ “เงิน” น้อยกว่า “ภาระผูกพันธ์ที่จะส่งมอบเงินคืน” นั่นเอง

- Credit

อย่างที่กล่าวไปในข้างต้นเครดิต คือ “สัญญาที่จะชำระเงินในอนาคต” โดยเครดิตนั้นสามารถใช้จ่ายได้เหมือนเงินสดซึ่งเมื่อคุณชำระสินค้าด้วยเงินสดไปแล้วการซื้อขายถือว่าสมบูรณ์ แต่ถ้าคุณจ่ายด้วยเครดิตนั้นการชำระเงินนั้นถือว่ายังไม่เกิดขึ้น

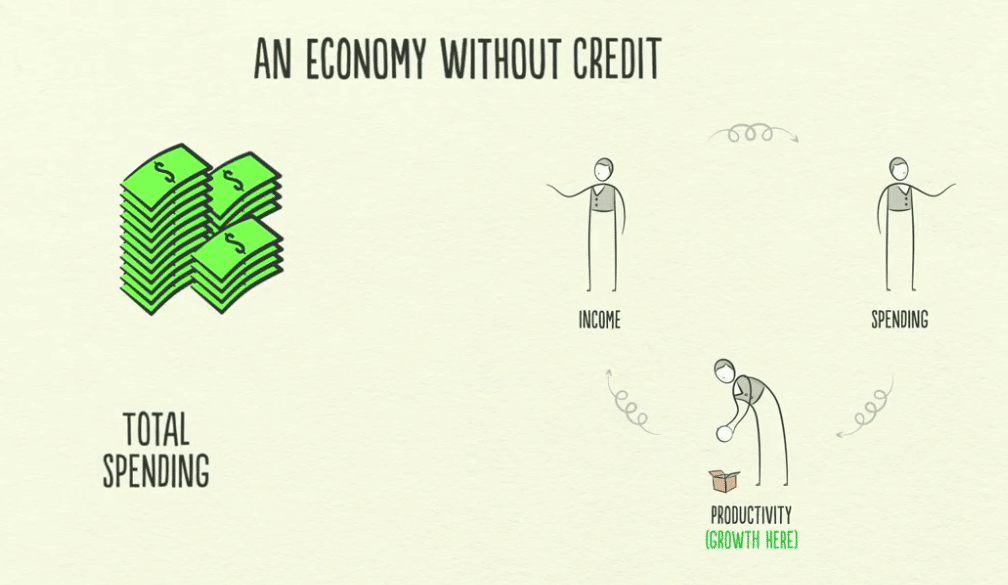

การที่ภาครัฐจะเพิ่มอุปสงค์ (Demand) นั้นสามารถทำได้อยู่ 2 วิธีคือ เพิ่มโดยใช้เครดิตหรือไม่ใช้เครดิตโดยแน่นอนว่าการมีเครดิตนั้นช่วยกระตุ้น Demand ได้ง่ายกว่าเพราะในระบบเศรษฐกิจที่ไม่มีเครดิตนั้นคือการเอาสินค้าและบริการที่มีมูลค่าใกล้เคียงกันมาแลกเปลี่ยนกัน โดยวิธีเดียวที่จะเพิ่มอุปสงค์ (Demand) และอำนาจซื้อได้ก็คือต้องเพิ่มปริมาณการผลิตเท่านั้น โดยจริงๆแล้ววิธีนี้ทำให้ลดการเกิดวงจรของวิกฤตเศรษฐกิจได้ (Boom Bust Cycle) แต่ก็ทำให้ระบบเศรษฐกิจไม่สามารถที่จะเจริญเติบโตเฟื่องฟูได้เต็มศักยภาพเช่นกัน

ภาพที่ 6 : ระบบเศษฐกิจที่ไม่มีการใช้เครดิต.

ในทางตรงกันข้ามเศรษฐกิจที่มีการใช้เครดิตจะช่วยเพิ่ม GDP และรายได้ของคุณ (เนื่องจากบางกิจกรรมคุณใช้ เครดิตชำระแทนเงินสด) การใช้เครดิตของคุณนั้นจะทำให้จำนวนธุรกิจมีเพิ่มมากขึ้น พอคุณไปธนาคาร ธนาคารจะเห็นว่าคุณมีรายได้และเงินสะสมมากขึ้นซึ่งธนาคารก็ยินดีที่จะให้คุณกู้เงิน (เพื่อเพิ่มยอดขายและรายได้ของธนาคาร) หรือคุณอาจจะตัดสินใจที่จะนำเงินไปซื้อสินทรัพย์ทางการเงินจนกว่าคุณอยากจะนำเงินออกมาใช้

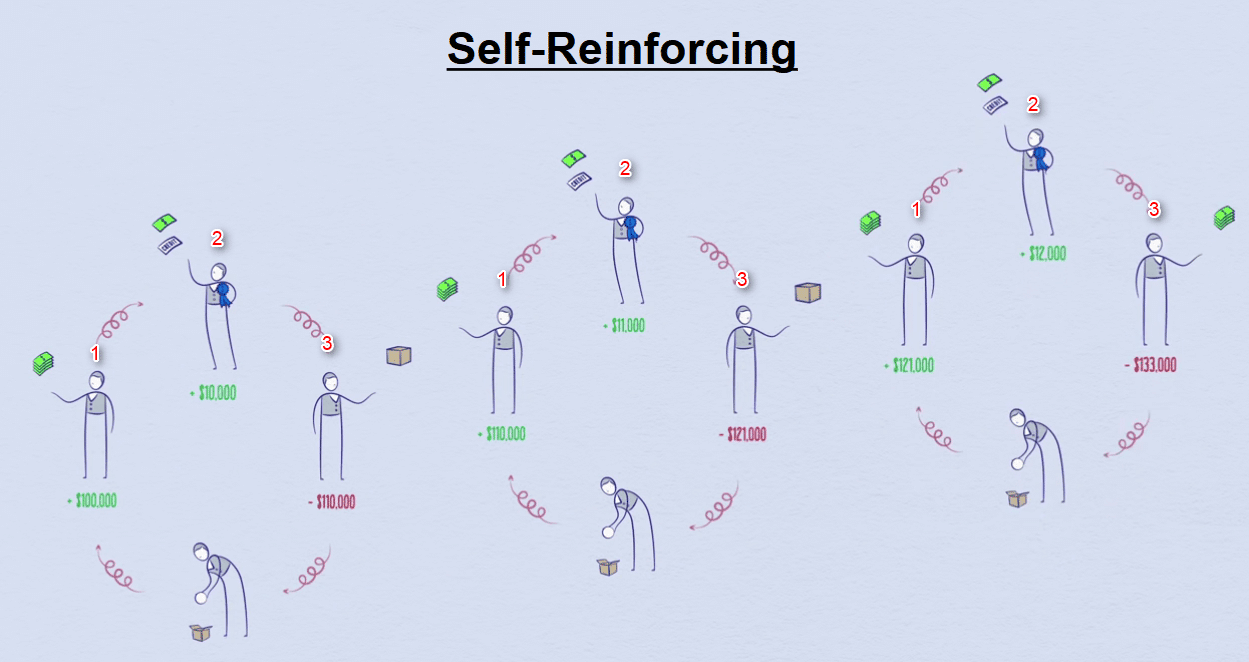

ซึ่งคุณจะสังเกตุเห็นได้ว่า หนี้ , การจับจ่าย และการลงทุนนั้นจะมีปริมาณที่มากขึ้นสัมพันธ์กับ เงินและรายได้โดยกระบวนการนี้เราเรียกว่า “Self-Reinforcing” เพราะการจับจ่ายมากขึ้นก่อให้เกิดรายได้มากขึ้น ก่อให้เกิดรายได้สุทธิมากขึ้นและตามด้วยการเพิ่มขึ้นของความสามารถในการกู้ยืมซึ่งเป็นสิ่งที่ช่วยเพิ่มอำนาจการซื้อจับจ่ายเป็นวงจรแบบนี้ไปทั่วทั้งระบบเศรษฐกิจ (Spending)

ภาพที่ 7 : ระบบเศรษฐกิจที่มีการใช้เครดิต

ประเภทของระบบการเงิน

อำนาจที่ยิ่งใหญ่ที่สุดอย่างหนึ่งที่ภาครัฐมีคือความสามารถในการสร้างเงินและเครดิต ซึ่งคือการกำหนดนโยบายการเงินของประเทศโดยเปรียบเสมือนการควบคุมคันโยกที่ทำหน้าที่เพิ่มและลดปริมาณเงินและเครดิตในระบบการเงินที่สามารถปรับเปลี่ยนได้ไปตามกาลเวลาและสถานการณ์ของประเทศนั้นๆ

ในอดีตนั้นเราใช้การแลกเปลี่ยน (หรือการ Barter) ซึ่งเป็นการแลกเปลี่ยนสิ่งของที่มีมูลค่าที่แท้จริงที่ใกล้เคียงหรือเทียบเท่ากันก่อนที่จะพัฒนามาใช้ค่าเงิน และเมื่อเครดิตถูกพัฒนาขึ้นมาโดยเป็นสัญญาที่ว่าจะส่งมอบเงินให้ในอนาคต

ผู้ให้ยืม (Lender) คาดหวังว่าจะได้รับเงินมากกว่าจำนวนเงินที่ได้ให้ยืมไปตอนแรก โดยตั้งแต่มีการเริ่มต้นใช้เครดิตผู้ให้ยืมก็เกิดคำถามต่อภาครัฐผู้ควบคุมระบบการเงินขึ้นมาว่า “แล้วใครเป็นผู้ควบคุมระบบการเงิน เรารู้ได้อย่างไรว่า คุณจะไม่พิมพ์เงินมากจนเกินไปจนทำให้มูลค่าของสินค้าและบริการนั้นแพงมากขึ้นในอนาคต ?” โดยในทุกยุคสมัยคำถามนี้ได้รับคำตอบที่ไม่เหมือนกันเพราะว่า

พื้นฐานระบบของการพิมพ์เงินถูกแบ่งออกเป็น 2 ประเภท

- Commodity-ฺฺBased System ระบบที่ประกอบด้วย Commodity, Currency และ Credit

ในระบบแรกนั้นการขยายสินเชื่อจะทำได้ยากกว่าเพราะว่าหากรัฐบาลพยายามเพิ่มจำนวนเงินและเครดิต ในระบบการเงินมันจะถูกชดเชยโดยประชาชนจะนำ Commodity (ส่วนมากคือทองคำ) ไปทำการแลกคืนกับ รัฐบาล

เมื่ออุปทาน (Supply) ของเงินมีเพิ่มขึ้นมูลค่าของเงินก็จะลดลงและเราจะเห็นได้ว่ามูลค่าของ Commodity (ทองคำ) จะเพิ่มสูงขึ้นและเมื่อถึงจุดที่ทองคำมีราคาสูงกว่าราคาซื้อขายที่กำหนดไว้ ผู้ที่ถือครองสินเชื่อ (สัญญาที่จะได้รับเงิน) จะเป็นผู้ได้รับผลประโยชน์ โดยแลกหนี้กับสินทรัพย์ที่มีตัวตนจาก รัฐบาลที่ราคาต่ำกว่าราคาตลาดการขายหนี้สินและการนำเงินออกจากระบบ (โดยแลกเป็นทองคำ)

นั้นทำให้การไหลเวียนของกระแสเงินถูกลดทอนและเป็นเหตุให้การปล่อยสินเชื่อมีความรัดกุมมากขึ้น ส่งผลให้มูลค่าของเงินเพิ่มสูงขึ้น ในทางกลับกันทำให้ราคาของสินค้าและบริการลดต่ำลง ซึ่งเป็นผลให้เกิดภาวะเงินฝืด (Deflation) และกิจกรรมทางเศรษฐกิจที่ลดลงตามไปด้วยเนื่องจากตลอดเวลาที่ผ่านมานั้นมูลค่าของเงินลดลงอย่างต่อเนื่องเมื่อเทียบกับมูลค่าสิ่งของแทบจะทุกอย่าง เรามาลองผูกค่าเงินไว้กับสิ่งของซักอย่าง เพื่อแสดงให้ดูว่าระบบการเงินแบบ Commodity-based System ทำงานอย่างไร ยกตัวอย่างเช่น

ในตอนแรกนั้นขนมปัง 1 ปอนด์ มีต้นทุน 10 เซนต์ ในปี ค.ศ. 1946 ให้ลองจินตนาการว่าเราทำการผูกค่าเงินดอลล่าร์ไว้กับขนมปังจากนั้นให้ลองจินตาการถึงระบบการเงินของรัฐบาลในปี ค.ศ. 1946 ที่ประกาศรับซื้อขนมปัง ในราคาปอนด์ละ 10 เซนต์และทำแบบนั้นมาจนถึงปัจจุบัน โดยปัจจุบันนี้ขนมปังต้นทุนปอนด์ละ 2.75$ และแน่นอนว่าถ้าระบบการเงินเป็นเช่นนี้ราคาขนมปังคงไม่สามารถขึ้นมาได้ถึงปอนด์ละ 2.75$ เพราะพวกเราทุกคนจะไปซื้อขนมปังกับรัฐบาลที่มีราคาปอนด์ละ 0.10$ แทนที่จะไปซื้อในตลาดเสรีจนกระทั้งรัฐบาลไม่มีขนมปังขาย

แต่ในตัวอย่างของเราลองคิดดูว่าถ้าขนมปังมีราคาตลาดที่ปอนด์ละ 2.75$ เราคงอยากจะใช้เงินทั้งหมดที่มีไปซื้อขนมปังจากรัฐบาลที่ราคาปอนด์ละ 0.10$ แล้วเอาไปขายในตลาดเสรีที่ราคาปอนด์ละ 2.75$ และคนอื่นๆก็คงทำเหมือนกันโดยการกระทำเช่นนี้ จะทำให้เงินที่ไหลเวียนในระบบลดลงและทำให้ราคาสินค้าและบริการลดลงตามไปด้วย ปริมาณของขนมปังในตลาดก็จะเพิ่มมากขึ้น (ซึ่งทำให้ราคาลดลงเร็วกว่าสินค้าชนิดด้วย ) ข้อเท็จจริงคือ หากการแปลงสภาพเป็นเงินตราไม่ได้มีอิทธิพลมากกับอุปทานและอุปสงค์ของขนมปัง

“วิธีผูกค่าเงินแบบนี้จะทำให้การเติบโตของสกุลเงินและเครดิตช้าลงไปถึง 50 ปี”

ในเชิงอุดมคติหากเรามีระบบที่เป็นระบบ Commodity-Based Currency System เราจะอยากให้ระบบผูกค่าเงินกับสิ่งของที่การแกว่งของอุปทาน (Supply) หรืออุปสงค์ (Demand) ค่อนข้างจำกัดยกตัวอย่างเช่นถ้าเงินตราผูกค่าไว้ที่ขนมปังจะทำให้ผู้ผลิตขนมปังมีอำนาจในการผลิตเงินและนำไปสู่ภาวะ เงินเฟ้อที่สูงขึ้น ทองคำและเงิน (Sliver) ได้รับการพิสูจณ์จากประวัติศาสตร์แล้วว่ามีเสถียรภาพมากที่สุดในการใช้เป็นสินทรัพย์หนุนค่าเงินแต่ก็ไม่ได้แปลว่ามันสมบูรณ์แบบ

- Fiat System ระบบที่ประกอบด้วย Currency และ Credit

ระบบการเงินแบบ Fiat system เป็นอีกระบบซึ่งปริมาณเงินนั้นไม่ได้มีการจำกัดว่างินต้องสามารถแลก เปลี่ยนไปเป็น Commodity ได้ โดยธนาคารกลางกับความเต็มใจในการสร้างเครดิตของผู้กู้และผู้ให้กู้นั้นมี บทบาทและอิทธิพลต่อการเติบโตของเงินและเครดิตเป็นหลัก

โดยปกติแล้วรัฐบาลจะชอบระบบ Fiat System เพราะทำให้รัฐบาลมีอำนาจในการพิมพ์เงินขยายเครดิตและ กระจายความมั่งคั่งได้ แต่โดยธรรมชาติของมนุษย์นั้นรัฐบาลมีแนวโน้มให้ความสำคัญกับความสุขสบายแบบระยะสั้นที่เห็นผลได้ทันตามากกว่าผลประโยชน์ในระยะยาว โดยนโยบายของรัฐบาลนั้นมีแนวโน้มจะเป็นนโยบายเพื่อเพิ่มอุปสงค์ (Demand) โดยการยอมให้สร้างเครดิตได้อย่างอย่างเสรีซึ่งเป็นสิ่งที่นำเราไปสู่วิกฤตหนี้เสมอ

โดยปกติรัฐบาลจะเลือกที่จะกลับมาใช้ระบบ Commodity-based system เฉพาะเมื่อพวกเขาถูกบังคับให้ตอบสนองต่อมูลค่าของเงินที่เสื่อมค่าอย่างรุนแรง (Currency Depreciation) จากการพิมพ์เงินจำนวนมหาศาลในการบรรเทาภาระหนี้สินที่มากเกินไป และพวกเขาก็จะทิ้งระบบ Commodity-based system เมื่อสิ่งที่เป็นข้อจำกัดในการพิมพ์เงินนั้นกลับกลายเป็นภาระที่มากเกินไปสำหรับธนาคารกลาง

ในประวัติศาสตร์ที่ผ่านมานั้นรัฐบาลได้สลับระบบการเงินไปมาระหว่าง Commodity based system และ Fiat system เพื่อแก้ไขวิกฤตหนี้สินและตอบสนองต่อผลลัพธ์ที่ไม่พึงปราถณาของแต่ละระบบ อย่างไรก็ตาม พวกเขาจะไม่สลับระบบบ่อยครั้งเพราะโดยทั่วไปแล้วระบบการเงินสามารถทำงานได้เป็นอย่างดีเป็นเวลาหลายทศวรรษ ด้วยเพียงการปรับเปลี่ยนดอกเบี้ยโดยธนาคารกลางและการควบคุมปริมาณเงินเพื่อควบคุมการเติบโตของเครดิตที่เพียงพอ ดังนั้นแล้วจุดที่เกิดการเปลี่ยนระบบ (Infection point) จะไม่เกิดขึ้นบ่อย

The Long-Term Debt Cycle

จากที่เราได้พูดกันไปก่อนหน้านี้แล้วว่า เมื่อไหร่ที่กระบวนการของการจับจ่าย, หนี้ และการลงทุนขยายตัวมากกว่าเงินและรายได้ เราเรียกว่า “Self-Reinforing on the Upside” โดยสามารถอธิบายได้ตามรูปนี้:

- การเพิ่มขึ้นของการใช้จ่ายของภาคเอกชนส่งผลให้รายได้และมูลค่าของธุรกิจเพิ่มขึ้น

- ส่งผลให้เจ้าของธุรกิจนั้นสามารถที่จะกู้ได้มากขึ้น

- ซึ่งกลับไปเป็นความสามารถที่ธุรกิจนั้นจะใช้จ่ายได้มากขึ้น

และการใช้จ่ายที่เพิ่มขึ้นของธุรกิจนี้จะเพิ่มรายได้และมูลค่าให้กับธุรกิจอื่นในระบบเศรษฐกิจต่อไป

ภาพที่ 8 : กระบวนการ Self Reinforcing

อย่างไรก็ตาม หนี้ไม่สามารถที่จะขยายตัวได้เร็วกว่ารายได้ตลอดไป เปรียบเสมือนอากาศในถังดำน้ำที่มีอยู่ อย่างจำกัด โดยเราสามารถจะทำการเร่ง (Boost) มันได้เป็นระยะเวลาสั้นๆ แต่ก็จะส่งผลให้อากาศในถังหมดเร็วขึ้นด้วยเช่นกัน และเมื่อหนี้สินถูกเพิ่มขึ้นจนไม่สามารถเพิ่มได้แล้วเนื่องจากรายได้โตตามไม่ทัน ก็จะถึงเวลาที่ต้องชำระหนี้สิน โดยกระบวนการชำระหนี้ก็คือ กระบวนการ Self-Reinforcing แบบถอยหลังกลับ (Reverse) หรือการ Deleveraging นั่นเอง

วัฏจักรเหล่านี้เองที่สร้างวงจรของ Long Term Debt Cycle ขึ้น โดยวัฏจักรนี้มีมาในโลกตั้งแต่เริ่มมีการใช้เครดิตในการซื้อขาย แม้ในพระคัมภีร์พันธสัญญาเดิม (Old Testament) ยังมีเขียนไว้ว่าต้องมีการชำระล้างหนี้ทุกๆ 50 ปี หรือที่เรียกกันว่า Year of Jubilee

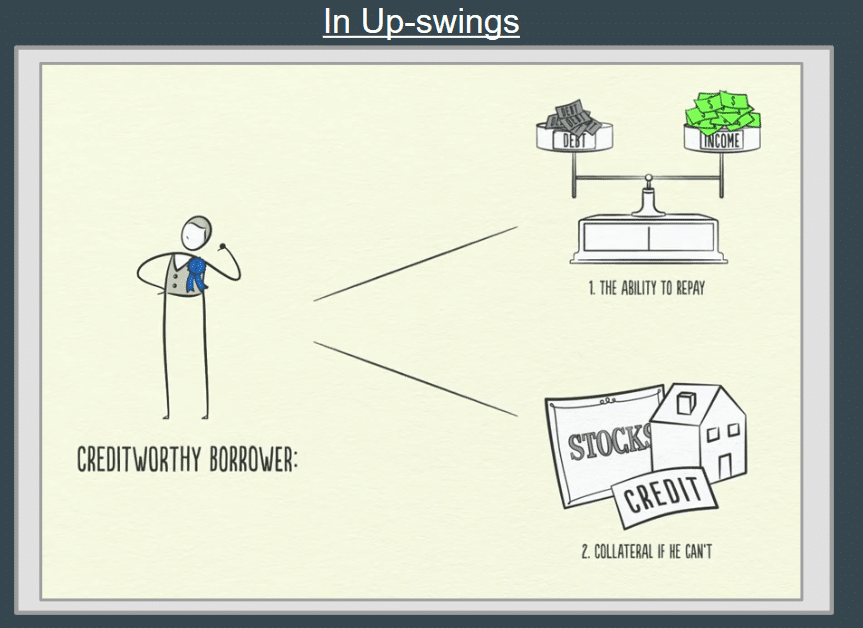

การแกว่งขึ้น (Up Swing) ของวงจรหนี้ระยะยาวแบบ Self-Reinforcing เกิดขึ้นอย่างที่ได้อธิบายในข้างต้นเป็นเพราะว่าผู้ให้กู้ (Lender) กำหนดจำนวนเงินที่สามารถให้กู้ได้โดยดูพื้นฐานหรือก็คือความสามารถในการกู้ยืมของผู้กู้ด้วย:

- Cash Flow to Service Debt

- Net Worth/Collateral

ภาพที่ 9 : การแกว่งขึ้น (Up Swing) ของ The Long Term Debt Cycle

และจะเห็นได้ว่าความสามารถในการกู้ยืมนั้นมีลักษณะที่สามารถเพิ่มขึ้นจากกระบวนการ Self Reinforcing ได้เช่น สมมุติว่าคุณมีรายได้ $100,000 ต่อปี มีสินทรัพย์สุทธิ $100,000 และไม่มีหนี้ คุณจะมีความสามารถในการกู้ $10,000 ต่อปี ทำให้คุณสามารถใช้จ่ายได้ $110,000 ต่อปี แม้ว่าคุณจะมีรายได้เพียง $100,000 ต่อปีก็ตาม ในช่วงขาขึ้นของวงจรหนี้ระยะยาวภาระหนี้สินของทั้งระบบเศรษฐกิจจะเพิ่มขึ้นเรื่อยๆสัมพันธ์กับ a) ปริมาณในระบบที่หมุนเวียนเพิ่มขึ้น b) จำนวนเงินที่ปล่อยกู้เพิ่มขึ้น

โดยทั่วไปขาขึ้นของวงจรหนี้ระยะยาวนี้จะสามารถอยู่ไปได้หลายทศวรรษ โดยการแกว่งตัวในระยะสั้นขึ้นอยู่กับนโยบายดอกเบี้ยจากธนาคารกลางว่าจะมีมาตรการเข้มงวด (Tightening) และผ่อนคลาด (Easing) เครดิต (ซึ่งก่อให้เกิด Business Cycle) มากแค่ไหน

แต่อย่างไรก็ตามวงจรนี้ไม่สามารถเป็นขาขึ้นไปได้ตลอดไป ในที่สุดเมื่อภาระหนี้ที่ต้องจ่าย (Debt Service Payment) เพิ่มขึ้นจนเท่ากับหรือมากกว่าจำนวนที่สามารถกู้ยืมได้ จะส่งผลให้การใช้จ่ายเริ่มลดลง และเมื่อหนี้ไม่สามารถเพิ่มขึ้นได้อีก ระบบก็จะเปลี่ยนทิศทางกลายมาเป็นขาลงหรือ Deleveraging

เมื่อการกู้ยืมคือการเอาเงินที่ใช้จ่ายในอนาคตมาใช้ก่อน เพราะฉะนั้นคนที่เคยใช้จ่ายเงิน $110,000 ต่อปี แต่มีรายได้เพียง $100,000 ต่อปี ก็มีความจำเป็นต้องลดการใช้จ่ายลงเหลือ $90,000 ต่อปี ตามจำนวนปีที่ได้เคยใช้จ่ายไปเป็นจำนวน $110,000 ต่อปี ถึงจะทำให้รายได้กับค่าใช้จ่ายมีค่ากลับมาเท่ากัน

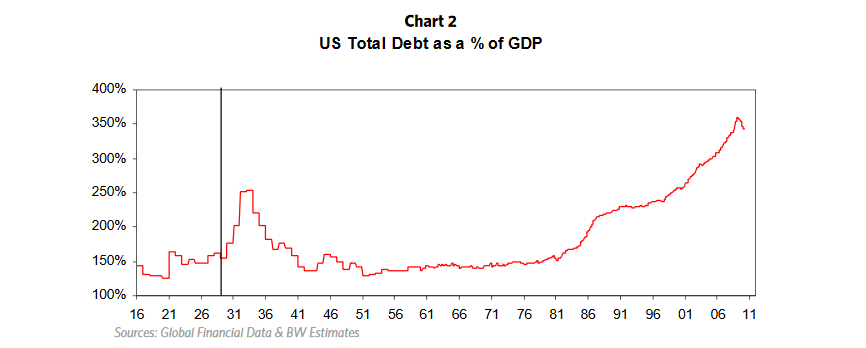

“จริงๆแล้วภาระหนี้ที่ต้องจ่าย (Debt Service Payment) ต่างหากที่เป็นเหตุให้เกิดภาวะหนี้บีบรัด (Credit Squeeze) และทำให้เกิดการชะลอตัวของเศรษฐกิจมากกว่าสัดส่วนหนี้ต่อ GDP ที่สูง”

ภาพที่ 10 : Chart 2 แสดงตัวเลขหนี้ต่อ GDP ของสหรัฐตั้งแต่ปี 1916-2011

ระดับของหนี้ (Debt Level) นั้นไม่ใช่ปัญหาแต่เป็นระดับของเงินสดที่นำไปจ่ายหนี้ต่างหากที่ทำให้เกิดภาวะหนี้บีบรัดยกตัวอย่างเช่น ถ้าอัตราดอกเบี้ยมีการลดลงมากพอ การเพิ่มขึ้นของหนี้จะไม่ทำให้ภาระหนี้ที่ต้องจ่าย (Debt service payment) เพิ่มขึ้นมากพอที่จะทำให้เกิดการบีบรัด (Squeeze)

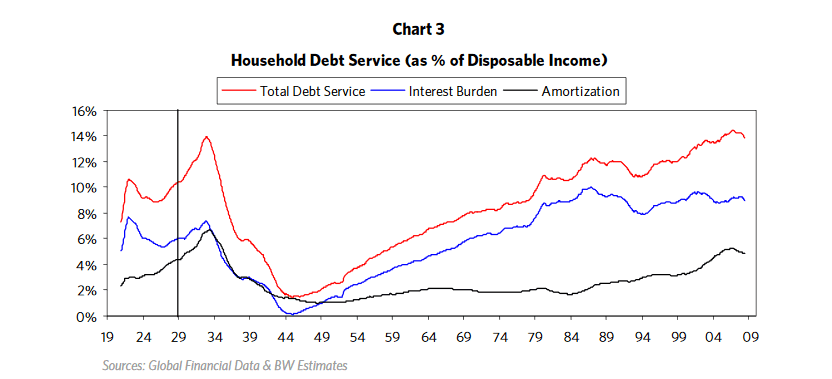

ในภาพที่ 11 Chart 3 แสดงภาระดอกเบี้ย (Interest Burden), การผ่อนชำระเงินต้น (Amortization) และ ภาระหนี้ที่ต้องจ่ายทั้งหมด (Total Debt Service) ในภาคครัวเรือนของสหรัฐย้อนหลังไปถึงปี ค.ศ.1920 โดยเราเลือกที่จะแสดงในส่วนนี้ เพราะว่าภาคครัวเรือน (Household) คือส่วนที่สำคัญที่สุดของเศรษฐกิจ (อย่างไรก็ตามหลักการนี้สามารถนำไปใช้ได้ดีกับทุกภาคส่วน)

ภาพที่ 11 : Chart 3 อัตราส่วนหนี้ต่อรายได้ของภาคครัวเรือนสหรัฐตั้งแต่ปี ค.ศ. 1920-2009

ดังที่แสดงในภาพที่ 11 ภาระหนี้ที่ต้องจ่ายทั้งหมด (Total Debt Service Burden) ในปี ค.ศ. 2008 เพิ่มขึ้นไปจนถึงจุดสูงที่สุดอีกครั้งหลังจากที่เคยเกิดขึ้นในช่วง The Great Depression แล้วอะไรกันคือสิ่งที่กระตุ้นให้เกิดการกลับตัว?

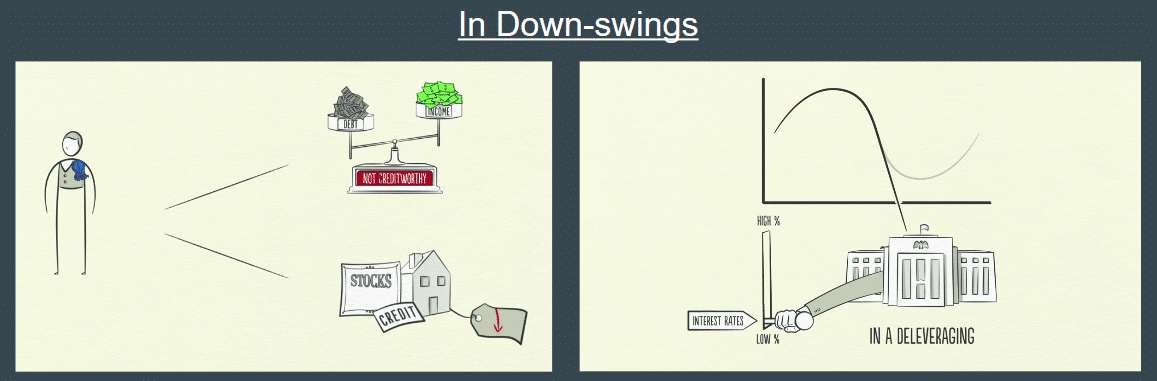

ภาพที่ 12 : การแกว่งลง (Down Swing) ของ The Long Term Debt Cycle

จุดสูงสุดของ Long-term debt Cycle คือจุดที่:

- ภาระหนี้สูง

- นโยบายการเงิน (การลดดอกเบี้ย) ไม่สามารถส่งเสริมให้เกิดการเติบโตของหนี้ได้อีกต่อไป

ที่จุดนั้นเองที่หนี้จะไม่อาจที่จะเติบโตได้อีกต่อไป และนั้นคือการเริ่มต้นของกระบวนการ Deleveraging ซึ่งก็คือการปรับสมดุลให้สัดส่่วนภาระหนี้ที่ต้องจ่ายทั้งหมดต่อรายได้ลดลง

กระบวนการ Deleveraging จะเริ่มเกิดขึ้นเมื่อลูกหนี้ขาดแคลนเงินที่ต้องนำไปจ่ายชำระหนี้และนำไปสู่การผิดนัดชำระหนี้ ซึ่งเมื่อการผิดนัดชำระหนี้จำนวนมหาศาลเกิดขึ้นในระบบเศรษฐกิจ การลดค่าใช้จ่ายเพื่อต้นทุนของทั้งภาคธุรกิจ, ครัวเรือน และสถาบันการเงินก็จะตามมา ซึ่งส่งผลทำให้อัตราการว่างงานสูงขึ้นและทำให้รายได้ของภาคครัวเรือนลดลงอีก

ปัญหาเกี่ยวกับหนี้เสียนั้นเกิดขึ้นได้จากหลายสาเหตุ แต่สาเหตุที่คลาสสิคที่สุดคือ การกู้ยืมมาเพื่อลงทุน (Leverage) ในสินทรัพย์ที่มีราคาสูงเกินความจริง เหตุเพราะประเมินผลตอบแทนในอนาคตสูงเกินไป ซึ่งผลที่ได้รับก็คือกระแสเงินสดที่ได้จากการลงทุนไม่เพียงพอในการชำระหนี้คืน บ่อยครั้งที่กระแสเงินสดขาดแคลน เพราะนโยบายรัดเข็มขัดการเงินของธนาคารกลางในการกำจัดกิจกรรมที่ก่อให้เกิดภาวะฟองสบู่นั้นถูกนำมาใช้ล่าช้าเกินไป

“นโยบายรัดกุม (Tightening Policy) ทางการเงินนี้เองที่เป็นตัวก่อกระตุ้นให้เกิดกระบวนการ Deleveraging”

ภาวะเงินเฟ้อในสินทรัพย์ทางการเงินนั้นมีความอันตรายมากกว่าภาวะเงินเฟ้อในสินค้าและบริการ เพราะว่า ภาวะเงินเฟ้อในสินทรัพย์ทางการเงินถูกประเมินว่าเหมือนเป็นเรื่องที่ดีและทำให้ไม่ได้มีการป้องกัน ถึงแม้ว่ามันเองก็ก่อให้เกิดผลร้ายเช่นเดียวกับการก่อหนี้เกินขนาด (Over-indebtedness) ในรูปแบบอื่นๆ

โดยส่วนใหญ่แล้วธนาคารกลางจะทำการลดดอกเบี้ยลงเพื่อตอบรับกับภาวะเศรษฐกิจซบเซาลง

แต่เมื่อเศรษฐกิจมาถึงจุดที่ดอกเบี้ยถูกลดลงจนเหลือ 0% ซึ่งทำให้ธนาคารกลางสูญเสียความสามารถในการใช้นโยบายการเงินในการบรรเทาภาระหนี้ (Debt Burden), กระตุ้นการเติบโตภาคเอกชน และการทำให้ราคาสินทรัพย์ทางการเงินเพิ่มสูงขึ้น

ในสภาวะเช่นนี้ทำให้ผู้ซื้อสินทรัพย์ทางการเงินเกิดความไม่มั่นใจว่ามูลค่าของเงินสดที่ลงทุนในสินทรัพย์จะสูงขึ้นในอนาคตรึเปล่า และนี่เองเป็นเหตุผลที่ทำให้นโยบายการเงินไร้ประสิทธิภาพที่จะแก้ไขความไม่สมดุลนี้โดยเหลือแต่การ Deleveraging เท่านั้นที่จะคืนสมดุลสู่ระบบได้

เรามาทบทวนกันโดยวิธีการ Deleveraging นั้นจะมีทั้งหมด 4 วิธี ด้วยกัน

- การลดหนี้ (Debt Reduction)

- การรัดเข็มขัดทางการเงิน (Austerity)

- การกระจายความมั่งคั่ง (Transfer of Wealth)

- การพิมพ์เงินเพื่อชำระหนี้ (Debt Monetization)

ทั้ง 4 วิธีนี้ต่างก็ลดอัตราส่วนหนี้ต่อรายได้ (Debt/Income Ratio) เหมือนกันแต่มีผลกระทบกับการเจริญเติบโตของเศรษฐกิจและเงินเฟ้อที่แตกต่างกัน

การลดหนี้ (Debt Reduction) และการรัดเข็มขัด (Austerity) เป็นวิธีที่ก่อให้เกิดภาวะเงินฝืด (Deflationary) และการชะลอตัวของเศรษฐกิจ (Depressing)

ตรงกันข้ามการพิมพ์เงินเพื่อชำระหนี้ (Debt Monetization) เป็นวิธีที่ก่อภาวะเงินเฟ้อ (Inflationary) และกระตุ้นเศรษฐกิจ (Stimulative) โดยการกระจายความมั่งคั่ง (Transfers of wealth) สามารถเกิดขึ้นได้ในหลายรูปแบบ แต่ส่วนใหญ่มักไม่มีนัยยะกับกระบวนการ Deleveraging โดยผลกระทบต่อระบบเศรษฐกิจของการ Deleveraging นั้นจะขึ้นอยู่กับปัจจัยทั้ง 4 ข้อที่กล่าวมาข้างต้น

โดยปกติแล้ว Depression จะเกิดขึ้นในช่วงแรกของกระบวนการ Deleveraging โดยเกิดเมื่อกระบวนการผิดนัดชำระหนี้ ( Default) และการรัดเข็มขัดทางการเงิน ( Austerity) ครอบคลุมไปทั้งระบบเศรษฐกิจ โดยในช่วงแรกของการ Deleveraging นั้น เงินที่เข้ามายังผู้กู้ซึ่งก็คือรายได้และการกู้ยืมนั้นไม่เพียงพอในการชำระภาระหนี้ต่างๆ ดังนั้นสินทรัพย์จึงถูกนำไปขายเพื่อนำเงินสดมาใช้จ่ายหนี้ ซึ่งทำให้มูลค่าตลาดของสินทรัพย์ลดลง ส่งผลให้ผู้กู้มีหลักประกันน้อยลง ซึ่งวนกลับมาทำให้รายได้ลดลง

เมื่อหลักประกันและรายได้ลดลงจำนวนผู้กู้ที่น่าเชื่อถือจึงลดลง และเมื่อความมั่งคั่งสุทธิ (Net worth) และรายได้ลดลงเร็วกว่าหนี้ ผู้กู้จะกลายเป็นผู้ที่ไร้ความน่าเชื่อถือและผู้ให้กู้ก็จะกลายเป็นผู้ไม่เต็มใจให้กู้ ในช่วงของการหดตัวของเงินกู้แบบนี้จะดำเนินไปในแบบที่ Self Reinforcing เช่นกัน ซึ่งเป็นช่วงเวลาเดียวกันกับที่อัตราหนี้ต่อรายรับ (Debt/Income) และหนี้ต่อรายได้สุทธิ (Debt/Net worth) พุ่งสูงขึ้น โดยสาเหตุคือ

- ไม่มีเงินมาชำระภาระหนี้ที่ต้องจ่าย (Debt service) ได้ ซึ่งกรณีนี้แย่ต่อทั้งผู้กู้ (Borrower) และผู้ให้กู้ (Lender) เพราะหนี้คือสินทรัพย์ของผู้ให้กู้ จึงทำให้ของความมั่งคั่งสุทธิและความสามารถในการกู้ของอีกคนลดลงและเกิดขึ้นอย่างต่อเนื่องไปเรื่อยๆทั้งระบบเศรษฐกิจ

- การใช้จ่ายลดลงทำให้รายได้ของธุรกิจลดลง ซึ่งรายได้ที่ลดลงก็ทำให้ความสามารถในการใช้จ่ายของธุรกิจลดลงต่อไปเรื่อยๆแบบ Self Reinforcing

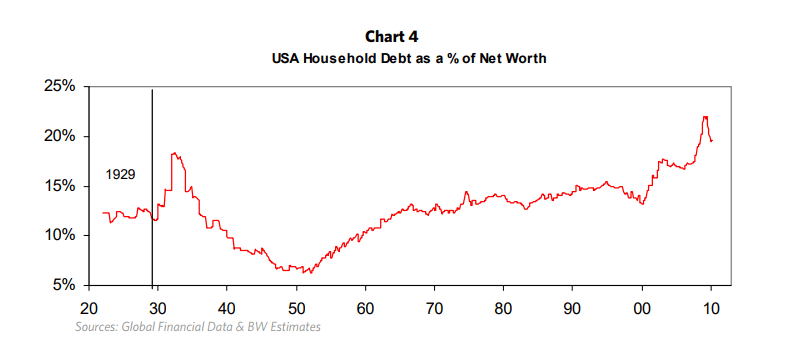

ภาพที่ 13 : Chart 4 อัตราส่วนหนี้ครัวเรีือนต่อความมั่งคั่งสุทธิตั้งแต่ปี ค.ศ. 1921-2010

Chart 4 แสดงหนี้ส่วนของภาคครัวเรือน (House Hold Debt) เทียบกับของความมั่งคั่งสุทธิ (Net Worth) ซึ่งทำให้เราเห็นว่าอัตราการกู้ยืม ( Leverage ratio) พุ่งสูงขึ้นจากตอนแรกที่สูงอยู่แล้วช่วงที่เกิด The Great Depression ในปี ค.ศ. 1930 การหดตัวของความมั่งคั่งสุทธิเกิดจากการลดลงของราคาอสังหาริมทรัพย์และราคาหุ้น จากที่เคยกล่าวไปก่อนหน้าแล้วว่าในระบบ Credit-based economy ความสามารถในการใช้จ่ายจะขยายตัวตามความสามารถในการกู้ยืม ซึ่งการที่จะเป็นเช่นนั้นผู้ให้กู้จะต้องมีความ เชื่อว่า

- เงินที่จะได้รับคืนนั้นมีมูลค่าเพิ่มขึ้นและเอาชนะสภาวะเงินเฟ้อได้

- พวกเขาสามารถที่จะเปลี่ยนหนี้ไปเป็นเงินได้

ในสภาวะเศรษฐกิจซบเซา (Recession) ที่การลดดอกเบี้ยและอัดฉีดเงินเข้าในระบบสามารถคืนความสมดุลสู่ระบบเศษฐกิจได้ แต่ในภาวะ Deleveraging นั้นผู้ให้กู้ (Lender) กังวลว่ามันจะไม่เป็นเช่นนั้นเพราะนโยบายทางการเงินจะไร้ความสามารถในการสร้างเครดิต เนื่องดอกเบี้ยอยู่ที่ 0% อยู่แล้วทำให้การขยายตัวของเครดิตนั้นเป็นไปได้ยาก โดยผู้ยืม (Borrower) เองต่างก็อยู่ในสภาวะที่มีหนี้สูงทำให้การกู้ยืมเพื่มเป็นไปได้ยาก และด้วยสภาวะ Inflationary Deleveraging เงินที่อัดฉีดเข้าไปนั้นจะถูกใช้ไปในการซื้อสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) หรือค่าเงินของประเทศอื่นเพราะนักลงทุนกลัวว่าการให้กู้จะได้รับเงินที่มีมูลค่าลดลงการที่จะบรรเทาความไม่สมดุล

เพื่อการที่จะแก้ไขความไม่สมดุลนี้ รัฐบาลไม่สามารถหลักเลี่ยงที่จะ

- ออกโนบายสนับสนุนให้เกิดการสร้างเครดิต

- ผ่อนคลายข้อบังคับบางอย่างเพื่อให้ผู้กู้มีเงินไปชำระหนี้ (การ Hair Cut หนี้หรือยกหนี้)

- ธนาคารกลางพิมพ์เงิน นำไปซื้อสินค้า,บริการ,สินทรัพย์ทางการเงิน โดยจำนวณเงินที่เพิ่มขึ้นใน ระบบเศรษฐกิจจะปรากฏอยู่ในงบดุลของธนาคารกลางที่ขยายตัวขึ้น

- รัฐบาลกลางเพิ่มการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจ ด้วยการดำเนินนโยบายขาดดุล

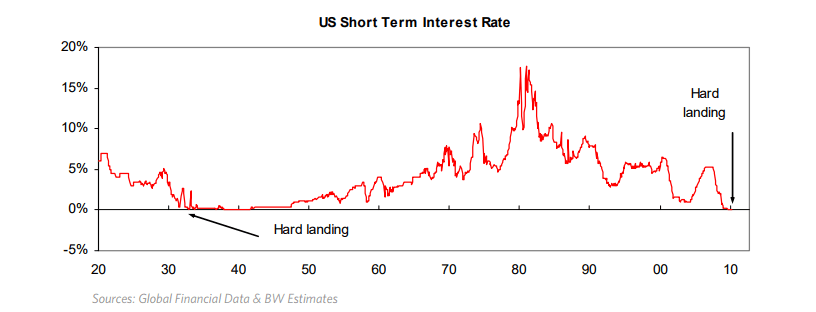

ภาพที่ 14 : Chart แสดงดอกเบี้ยระยะสั้นตกไปที่ 0% ในช่วงปี ค.ศ.1930-1932 และปี ค.ศ. 2007-2008

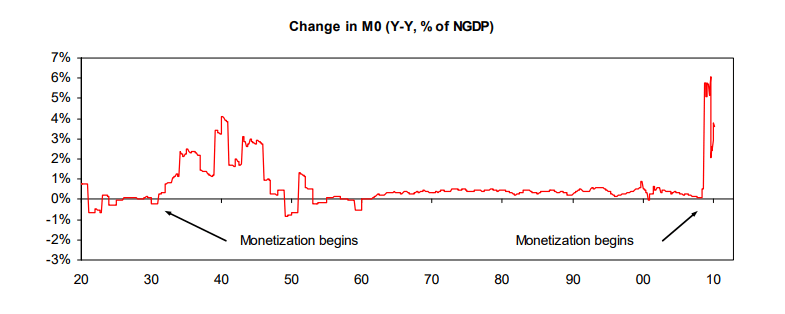

ภาพที่ 15 : Chart แสดงการเปลี่ยนแปลงของเงิน (M0) โดยธนาคารกลางทำการพิมพ์เงินและเพิ่มการใช้จ่ายเงิน

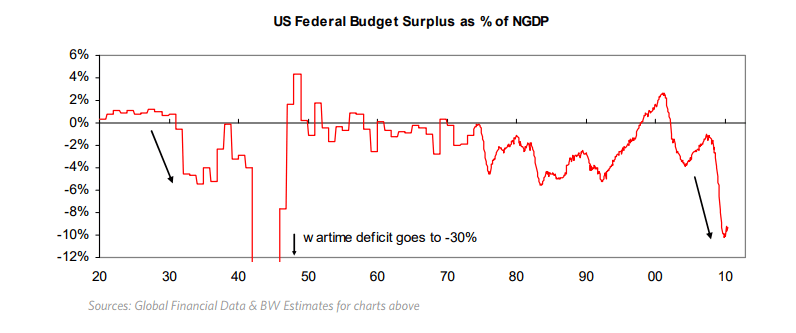

ภาพที่ 16 : Chart แสดงภาวะขาดดุลอย่างรุนแรงของรัฐบาลเพื่อกระตุ้นเศรษฐกิจ

จะเห็นได้ว่า3 สิ่งนี้จะเกิดขึ้นพร้อมๆกันในช่วงเวลาที่เกิดกระบวนการ Deleveraging

โดยส่วนมากกระบวนการ Deleveraging นั้นจะค่อยๆมีขนาดที่ใหญ่ขึ้นเรื่อยๆ เนื่องจากการกระตุ้นตอนแรกนั้นมักไม่เพียงพอในการแก้ไขความไม่สมดุลของระบบ ความพยายามที่ไม่ประสบผลสำเร็จนั้นจะปรากฏให้เห็นชัดเจนในช่วงตลาดหุ้นขาลงที่มีการดีดตัวกลับ (Bear Market Bounce) ตัวอย่างเช่น ในช่วงตลาดหุ้นขาลงช่วง The Great Depression ตลาดสูญเสียมูลค่าไปถึง 89% จากจุดสูงสุด แต่ก็มีการดีดตัวครั้งใหญ่ (ระหว่าง 21% – 48%) ของตลาดหุ้นขาลงถึง 6 ครั้ง ซึ่งทุกครั้งก็มาจากความพยายามของภาครัฐที่จะปรับสมดุลในระบบการเงิน

การที่เศรษฐกิจจะกลับไปสู่สภาพแวดล้อมที่มีการสะสมทุน (Capital Formation) และกิจกรรมทางเศรษฐกิจ (Economic activity) ในระดับที่ปกติได้นั้น จะเกิดขึ้นได้เมื่อรากฐานของความไม่สมดุลถูกกำจัดออกไป ทำให้ผู้มีความสามารถจัดหาเงินทุน (Investor/Lenders) เต็มใจที่จะจัดหาเงินให้แก่ผู้มีความสามารถที่จะรับเงินทุน (Borrower/Seller of Equity) เพื่อแลกกับการได้รับเงินกลับคืนมาในมูลค่าที่มากขึ้น และในที่สุดเมื่อ “การพิมพ์เงิน” เพียงพอต่อการลบล้างผลจากภาวะเงินฝืดจากมาตรการลดหนี้ (Debt Reduction) และการรัดเข็มขัด (Austerity) เมื่อความสมดุลนี้เกิดขึ้นภาระหนี้ (Debt Burden) ต่อรายได้ก็จะลดลงและเศรษฐกิจก็จะมีการเติบโตไปในทิศทางบวกอีกครั้ง (ช่วงปี ค.ศ. 1933-1937)

ภาวะ Depression ช่วงทศวรรษที่ 30 ของสหรัฐฯนั้น นักวิชาการหลายคนเข้าใจผิดคิดว่าปัญหาเศรษฐกิจหดตัว (Economic Depression) นั้น เกิดขึ้นในเชิงจิตวิทยาโดยเกิดขึ้นจากความหวาดกลัวของนักลงทุนทำให้มีการย้ายเงินไปลงทุนในสินทรัพย์ความเสื่ยงต่ำ (เช่นพันธบัตรรัฐบาล) และคิดว่าปัญหานี้จะสามารถแก้ไขได้ด้วยการเกลี้ยกล่อมให้นักลงทุนนำเงินกลับไปลงทุนสินทรัพย์ที่มีความเสี่ยงสูง (หุ้น,การปล่อยกู้) ซึ่งจริงๆแล้วปัญหาเกิดมาจากความสัมพันธ์ของอุปสงค์อุปทานของเงิน, เครดิต, สินค้า และบริการที่ถึงแม้เราจะทำการลบความทรงจำของทุกคนออกไป แต่พอตื่นขึ้นมาปัญหานี้ก็ยังคงมีอยู่ ลูกหนี้ก็ยังไม่มีเงินไปชำระหนี้สิน เพราะว่าหนี้สินมีขนาดใหญ่เกินไปเมื่อเทียบกับรายรับ ถึงแม้ธนาคารกลางทำการพิมพ์เงินออกมาเพื่อเพิ่มปริมาณเงินในระบบ แต่ก็จะทำให้มูลค่าของเงินลดลงอยู่ดีทำให้ผู้ปล่อยกู้นั้นไม่มั่นใจว่าจะได้เงินกลับมาพร้อมผลตอบแทนที่พอใจ

ซึ่งส่วนที่เป็นเนื้อหาสำคัญของกระบวนการ Deleveraging คือ การที่ประชาชนมีความคิดที่ว่าความมั่งคั่งของพวกเขานั้นไม่มีตัวตนอยู่จริง เมื่อนักลงทุนพยายามที่จะแปลงสินทรัพย์ที่ลงทุนไว้มาเป็นเงินสดสภาพคล่องในการลงทุนพวกนั้นจึงถูกทดสอบ ซึ่งในกรณีที่การลงทุนมีสภาพคล่องที่ต่ำจะก่อให้เกิดความตื่นตระหนกให้ทุกคนขายสินทรัพย์เหล่านั้นในราคาที่ต่ำเพียงเพื่อต้องการเงินสดมาเก็บไว้ และความตื่นตระหนกนั้นยังทำให้ธนาคารมีปัญหาในการเพิ่มเงินและเครดิตให้เพียงพอต่อความต้องการของประชาชนอีกด้วย

และเมื่อภาคธนาคารล้มเหลว ในเวลานั้นเองรัฐบาลถูกบังคับให้ตัดสินใจให้ช่วยเหลือภาคธนาคารด้วยการจัดหาเงินให้ (จัดสรรมาจากงบประมาณ) หรือผ่านการพิมพ์เงินของธนาคารกลาง โดยรัฐบาลจำเป็นต้องทำทั้งสองวิธีและใช้มันด้วยสัดส่วนที่เหมาะสมกับแต่ละสถานการณ์ โดยดูว่าอะไรที่เป็นตัวบอกว่ากระบวนการ Deleveraging ควรใช้แบบ Deflationary หรือแบบ Inflationary เพื่อหาขอบเขตในการพิมพ์เงินของธนาคาร กลางที่จะสามารถลบล้างผลกระทบจากการหดตัวของเครดิต

ภาพที่ 17 : ความแตกต่างของ Deflationary และ Inflationary Deleveraging

รัฐบาลที่มีระบบการเงินแบบ Commodity-based System จะมีข้อจำกัดค่อนข้างมากในการ “พิมพ์เงิน” ในขณะที่ระบบการเงินแบบ Fiat System มีข้อจำกัดที่น้อยกว่า การที่ธนาคารกลางการใช้นโยบายผ่อนคลายทางการเงิน(ลดดอกเบี้ย) ทำให้นักลงทุนย้ายเงินลงทุนไปยังการลงทุนความเสี่ยงต่ำ (พันธบัตรรัฐบาล) ทำให้เกิดการลดดอกเบี้ยระยะสั้นของรัฐบาลและเพิ่มส่วนต่าง (Spread) ผลตอบแทนระหว่างพันธบัตรระยะสั้นและระยะยาวเพื่อช่วยขยายเครดิตและส่วนชดเชยสภาพคล่อง (ของรัฐบาล) ส่วนผู้ประกอบการเอกชนส่วนใหญ่ที่เงินหรือเครดิตไม่เพียงพอต่อความต้องการในการชำระภาระหนี้ก็จะผิดนัดชำระหนี้และล้มละลาย

รัฐบาลที่มีระบบการเงินแบบ Commodity-Based System จะถูกบังคับให้ดำเนินนโยบายขาดดุลน้อยกว่า และใช้นโยบายเงินตึงตัวที่มากกว่ารัฐบาลที่ใช้ระบบการเงินแบบ Fiat System ถึงแม้ว่าในที่สุดทั้งสองระบบ จะต้องทำการพิมพ์เงิน (โดยรัฐบาลที่ใช้ระบบการเงินแบบ Commodity-Based อาจจะทำการเปลี่ยนระบบการเงินไปใช้ Fiat System หรือทำการควบคุมราคาของสินค้าโภคภัณฑ์ที่ผูกกับค่าเงินไว้เพื่อที่จะพิมพ์เงินได้มากกว่าเดิม) แต่ก็มีผลสะท้อนกลับให้เกิดการเติบโตในอัตรารวดเร็วของปริมาณเงินในระบบในช่วงเวลาที่เครดิตและกิจกรรมทางเศรษฐกิจกำลังหดตัว

เมื่อการเพิ่มขึ้นของเงินมากเพียงพอจะก่อให้เกิดการเสื่อมมูลค่าของเงิน อัตราดอกเบี้ยที่ลดลงจะผลักดันให้นักลงทุนย้ายการลงทุนไปยังสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) ซึ่งเหตุการณ์นี้มักจะเกิดขึ้นเมื่อนักลงทุน อยากที่จะย้ายเงินของตนออกจากสกุลเงินนี้และได้พิจารณาแล้วว่าพันธบัตรรัฐบาลไม่ใช้การลงทุนที่ปลอดภัยอีกต่อไป

เมื่อรัฐบาลต้องการเงินรัฐบาลจึงทำการขึ้นภาษีสำหรับผู้ที่ร่ำรวยในรูปแบบของภาษีเงินได้ (Income Tax), ภาษีการบริโภค (Comsumption Tax) และภาษีมรดก (Inheritance Tax) เนื่องความมั่งคั่งและรายได้ส่วนใหญ่ในระบบเศรษฐกิจนั้นมักอยู่กับประชากรส่วนน้อย โดยเฉพาะกลุ่มนายทุนที่ทำเงินได้มหาศาลในการปล่อยกู้ในช่วงที่เศรษฐกิจเฟื่องฟู แต่ด้วยการชลอตัวของการบริโภคของทั้งระบบเศรษฐกิจทำให้รายได้จากการเก็บภาษีนั้นไม่ได้มีการเพิ่มขึ้นอย่างมีนัยยะ

เมื่อผู้ร่ำรวยมั่งคั่งได้เผชิญกับการสูญเสียความมั่งคังอย่างมหาศาลในทุกรูปแบบ ทั้งจากถดถอยของมูลค่าพอร์ตโฟลิโอ, จากการถดถอยของรายได้ และจากการเพิ่มขึ้นของอัตราภาษี ส่งผลให้พวกเขาเกิดแรงจูงใจที่จะย้ายเงินออกนอกประเทศ (ทำให้ค่าเงินอ่อน) หลีกเลี่ยงภาษีและลงทุนในสินทรัพย์ที่ไม่เกี่ยงข้องกับเครดิต เมื่อเงินถูกย้ายออกนอกประเทศก็เป็นอีกครั้งที่ธนาคารต้องตัดสินใจเลือกระหว่าง “พิมพ์เงิน” ซึ่งทำให้มูลค่าของเงินลดลงไปอีกกับ ”ไม่พิมพ์เงิน” เพื่อให้มูลค่าของเงินยังคงเดิมอยู่ โดยสุดท้ายแล้วพวกเขานั้นไม่สามารถหลีกเลี่ยงที่จะ “พิมพ์เงิน” เพิ่มได้ การถดถอยของมูลค่าเงินนั้นโดยปกติแล้วเป็นที่ยอมรับได้สำหรับรัฐบาลเพราะว่า การอ่อนค่าของเงินนั้นช่วยกระตุ้นการเติบโตของเศรษฐกิจและยังช่วยลบล้างความกดดันจากภาวะเงินฝืดด้วย (Deflationary)

ความเสี่ยงของกระบวนการนี้คือ การอ่อนค่าของเงินและการเพิ่มขึ้นของอุปทานของเงินจะนำไปสู่ปัญหาในเครดิตระยะสั้น (Short-term credit) และทำให้เกิดการย้ายเงินไปซื้อสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) แทนการนำไปสร้างเครดิตและทำให้เงินทุนไหลออก เพราะสำหรับนักลงทุนต่างประเทศการถือครองเครดิตในสกุลเงินนี้นั้น ไม่ใช่สิ่งที่น่าพึ่งพอใจสำหรับนักลงทุนภายในประเทศก็จะทำการถอนเงินออกมาแล้วเข้าถือเงินสกุลต่างชาติ

จึงเป็นอีกครั้งที่รัฐบาลต้องเลือกว่าจะเพิ่มอุปทานของเงิน เพื่อเอื้ออำนวยต่ออุปสงค์ต่อเงินหรือใช้นโยบาย คาดเข็มขัดและเพิ่มอัตราดอกเบี้ย โดยในบางครั้งรัฐบาลจำกัดความเคลื่อนไหวนี้ด้วยการจัดตั้งการควบคุม การแลกเปลี่ยนค่าเงินและการห้ามการเป็นเจ้าของทองคำ ซึ่งบางครั้งก่อให้เกิดความผิดเพี้ยนของเศรษฐกิจมากขึ้นไปอีกแทนที่จะบรรเทามัน

“แม้ว่ากระบวนการ Deleveraging ดูเป็นอะไรที่น่ากลัวและก่อให้เกิดช่วงเวลาที่ยากลำบาก ซึ่งในบางกรณีนำมาซึ่งสงครามแต่นี้ก็คือ วิธีของระบบตลาดเสรีในการแก้ไขปรับสมดุลรากฐานที่ไร้ความสมดุลของระบบเศรษฐกิจและกลับมาในสภาวะที่แข็งแรงกว่าเดิม”

การถดถอยของกิจกรรมทางเศรษฐกิจ และของการเติบโตของเครดิต นั้นมักจะเกิดขึ้นในเวลาที่รวดเร็วประมาณ 2-3 ปี แต่ในการฟื้นฟูตัวนั้น มีแนวโน้มที่จะเป็นไปอย่างช้าๆ สำหรับกิจกรรมทางเศรษฐกิจนั้นใช้เวลาประมาณ 10 ปี ในการกลับไปสู่ระดับสูงสุดเดิม และสำหรับในราคาหุ้นนั้นอาจจะใช้เวลาที่ยาวนานกว่านั้น

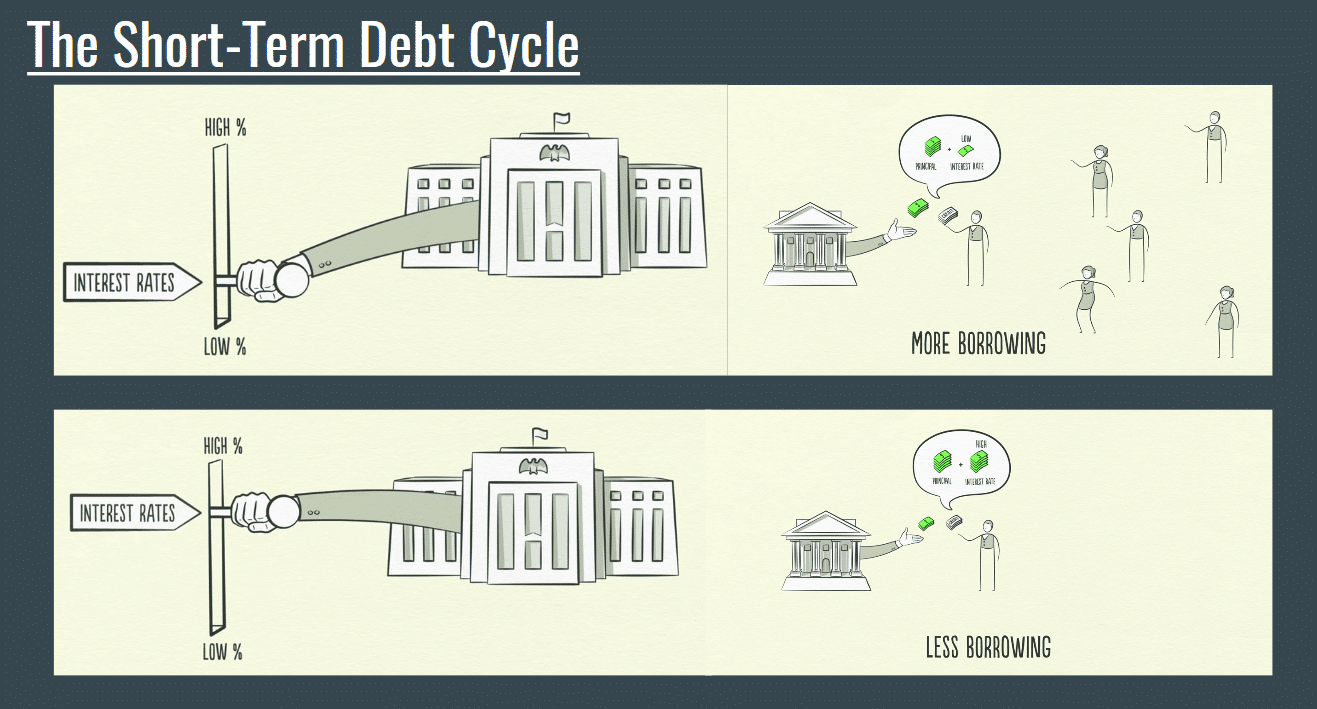

The Short-Term Debt Cycle

วงจรหนี้ระยะสั้น (Short Term Debt Cycle) หรือเรียกอีกอย่างว่าวงจรธุรกิจ (Business Cycle) โดยพื้นฐานแล้วถูกควบคุมโดยนโยบายดอกเบี้ยของธนาคารกลาง ซึ่งมีดังนี้

- นโยบายเงินตึงตัว (ปรับขึ้นดอกเบี้ย) จะใช้เมื่อเกิดภาวะเงินเฟ้อสูงและเมื่อเครดิตเติบโตเร็วเกินไป

- นโยบายผ่อนคลายทางการเงิน (ปรับลดดอกเบี้ย) จะใช้เมื่อเกิดภาวะเงินฝืดและต้องการกระตุ้นเศรษฐกิจ

โดยวงจรหนี้ระยะสั้นนั้นถูกแบ่งออกเป็น 6 ระยะ โดยเป็นระยะขยายตัว 4 ระยะ และระยะหดตัว 2 ระยะ

ภาพที่ 18 : บทบาทของนโยบายการเงินในวงจรหนี้ระยะสั้น

ระยะขยายตัว (Expansion Phase) ของวงจรหนี้ระยะสั้นประกอบด้วย

ช่วงเริ่มต้นของวงจรขาขึ้น (Early Cycle ระยะเวลาประมาณ 5 -6 ไตรมาส) เนื่องจากดอกเบี้ยที่ต่ำและมีเครดิตที่พร้อมให้บริการในจำนวนมาก ส่งผลให้อุปสงค์ในสินค้าและบริการที่อ่อนไหวต่ออัตราดอกเบี้ย (Interest Rate Sensitive Items) เช่นรถยนต์และบ้านเพิ่มขึ้น โดยการเพิ่มขึ้นของอุปสงค์นี้ดึงให้ปริมาณการผลิตสูงขึ้นตาม ส่งผลทำให้เกิดการจ้างงานมากขึ้น เกิดการเติบโตของเครดิต และทำให้เศรษฐกิจเติบโตอย่างรวดเร็ว (มากกว่า 4%) โดยเงินเฟ้อยังอยู่ระดับต่ำ ในช่วงเริ่มต้นวงจรนั้นการลงทุนในตลาดหุ้นจะเป็นการลงทุนที่ให้ผลตอบแทนดีที่สุด สวนทางกับการลงทุนในสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) เช่น ทองคำ จะให้ผลตอบแทนที่แย่ที่สุด

ในช่วงกลางของวงจรขาขึ้น (Mid Cycle ระยะเวลาประมาณ 3-4 ไตรมาส) การเติบโตของเศรษฐกิจจะช้าลงอย่างเห็นได้ชัด (ประมาณ 2%) ภาวะเงินเฟ้อยังคงต่ำอยู่ แต่การเติบโตของการบริโภคเป็นไปอย่างช้าลง ตลาดหุ้นลดความร้อนแรงลงและราคาสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) เริ่มทรงตัว

ในช่วงท้ายของวงจรขาขึ้น (Late Cycle ระยะเวลาประมาณ 2.5 ปีหลังจาก Early Cycle) อัตราการเติบโตของเศรษฐกิจจะกลับมาอยู่ในระดับปานกลาง (ประมาณ 3.5-4%) เริ่มเกิดข้อจำกัดของอุปทาน (Supply) ในภาคการผลิตแต่เครดิตและอุปสงค์ยังคงเติบโตอย่างแข็งแรง ภาวะเงินเฟ้อเริ่มมีแนวโน้มที่จะเพิ่มมากขึ้น อัตราดอกเบี้ยเริ่มขยับขึ้น การบริโภคยังขยับขึ้นและตลาดหุ้นจะเริ่มลงจากจุดสูงสุด โดยกลับกันราคาสินทรัพย์ที่ป้องกันความเสี่ยงจากเงินเฟ้อ (Inflation Hedge Asset) กลายเป็นการลงทุนที่ให้ผลตอบแทนที่ดีที่สุด

จุดสิ้นสุดของวงจรขาขึ้นคือ ระยะการตึงตัว (Tightening Phase) โดยในระยะนี้ภาวะเงินเฟ้อที่เพิ่มสูงขึ้นโดยฉับพลัน ทำให้ธนาคารกลางต้องจำกัดขอบเขตด้วยการลดสภาพคล่องและเพิ่มอัตราดอกเบี้ยซึ่งเป็นเหตุให้อุปทานของเงินและการเติบโตของเครดิตลดลง และตามมาด้วยการถดถอยของตลาดหุ้น

ระยะการหดตัว (Recession Phase) ของวงจรหนี้ระยะสั้นเกิดขึ้นโดยแบ่งเป็น 2 ระยะ

ระยะแรก (Early Part of Recession) เศรษฐกิจมีการหดตัว สินทรัพย์ทางการเงินทุกชนิดมูลค่าลดลงและเงินเฟ้อลดลงเพราะนโยบายเงินตึงตัวของธนาคารจากจุดสิ้นสุดวงจรขาขึ้น

ระยะหลัง (Late Part of Recession) ธนาคารกลางเริ่มใช้นโยบายผ่อนคลายทางการเงินเพราะเริ่มคลายกังวลต่อภาวะเงินเฟ้อแต่มีความกังวลต่ออัตราการเจริญเติบโตของเศรษฐกิจเข้ามาแทน และเมื่อมีการลดอัตราดอกเบี้ย ราคาหุ้นก็จะเริ่มฟื้นตัวโดยราคาของสินค้าโภคภัณฑ์และทองคำยังอยู่ในระดับต่ำ ซึ่งก็เป็นการเตรียมพร้อมที่เกิดวงจรหนี้ระยะสั้นอีกรอบ

“ที่กล่าวมาทั้งหมดล้วนเป็นวงจรที่เกิดขึ้นจากธรรมชาติของมนุษย์ และระบบเศรษฐกิจ โดยทุกคนต่างก็ขับเคลื่อนและตอบสนองไปด้วยตรรกะแห่งผลประโยชน์ ซึ่งผลลัพธ์ของมันนั้นทำให้กลไกของเศรษฐกิจดำเนินไปเหมือนเป็นเครื่องจักรนั่นเอง”

จากผู้จัดทำ

เป็นยังไงกันมั่งครับสำหรับบทความ “How The Economic Machine Works ?” ของคุณ Ray Dalio โดยทั้งผู้แปลและผู้เรียบเรียงหวังว่าหลังจากที่ได้อ่านบทความนี้แล้ว เพื่อนๆพี่ๆน้องๆคงจะได้รับสาระและแนวคิดจากสุดยอดนักลงทุนคนนี้ไม่มากก็น้อยนะครับ สำหรับตัวผมแล้วการที่เราสามารถทำความเข้าใจในหลักการทำงานและเหตุผลของระบบเศรษฐกิจถือว่าเป็นอีกข้อได้เปรียบ (Edge) หนึ่งในการลงทุนเลยครับ

เกิดเก้า พีรติยุทธ์

ผู้เรียบเรียง

2 Comments

ขอบคุณมากๆครับ ความรุ้นี้มูลค่ามากกว่าทองซะอีก