สูตรมหัศจรรย์ในการลงทุนของ Greenblatt นั้นอาจไม่ใช่เรื่องใหม่!! แน่นอนว่าพวกมันถูกเผยแพร่ในวงกว้างทั่วโลกมาเป็นเวลาหลายปีแล้ว แต่สิ่งที่จะทำให้มันเป็นเรื่องใหม่ต่อจากนี้ก็เพราะนี่คือครั้งแรกที่พวกเราจะได้เห็นผลลัพธ์ของมันในตลาดหุ้นไทยโดยละเอียด และนี่คือบทความแรกที่พวกเราทีมงาน SiamQuant อยากนำเสนอให้ทุกคนได้อ่านกันครับ!

ระบบการลงทุน ไม่ได้จำกัดอยู่กับการใช้เครื่องมือวิเคราะห์ทางเทคนิคเท่านั้น

เมื่อได้ยินคำว่า “ระบบการลงทุน” หลายคนอาจจะเข้าใจว่ามันเป็นเรื่องของการใช้เครื่องมือทางเทคนิคเท่านั้น (Technical Analysis) แต่ความเป็นจริงแล้วระบบการลงทุนคือกฎในการลงทุน ที่ถูกสร้างและออกแบบมาเป็นเงื่อนไขต่างๆที่ชัดเจน โดยผ่านขั้นตอนในการค้นคว้าวิจัย ทดสอบทางสถิติอย่างเป็นวิทยาศาสตร์ที่สามารถตรวจสอบและวัดผลได้ ดังนั้น เมื่อระบบการลงทุนไม่ได้ถูกตีกรอบแค่เรื่องของการวิเคราะห์หุ้นทางเทคนิค เราจึงสามารถที่จะนำเครื่องมือการวิเคราะห์เชิงพื้นฐาน (Fundamental Analysis) มาสร้างเป็นระบบการลงทุนได้เช่นกัน!

ในวันนี้เราจึงตัดสินใจหยิบหนึ่งในแนวคิดการลงทุนที่ใช้เครื่องมือด้านการวิเคราะห์เชิงพื้นฐาน และเป็นที่รู้จักอย่างแพร่หลายทั่วโลกมาให้ทุกคนได้รู้จักและทบทวนกันอีกครั้งหนึ่ง ก่อนที่เราจะนำผลลัพท์การทดสอบที่เกิดขึ้นตลาดหุ้นไทยมาให้พวกเราได้เห็นกัน และแนวคิดที่เรากำลังจะพูดถึงอยู่ก็คือสูตรมหัศจรรย์หรือ Magic Formula (MF) นั่นเองครับ

ต้นกำเนิด… Magic Formula

Magic Formula เป็นระบบที่ถูกคิดค้นขึ้นโดย Joel Greenblatt ผู้ก่อตั้งและบริหารกองทุน Gotham Capital ซึ่งมีแนวทางในการลงทุนแบบเน้นคุณค่า โดยมีแนวคิดเบื้องหลังการลงทุนคล้ายกับคำคมวาทะเด็ดของ Warren Buffet อภิมหาเศรษฐีและนักลงทุนเน้นคุณค่าชื่อดังที่เคยกล่าวไว้ว่า

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”

“มันเป็นเรื่องที่ดีกว่ามากในการซื้อบริษัทที่ยอดเยี่ยมในราคาที่สมเหตุสมผล แทนที่จะซื้อบริษัทที่สมเหตุสมผลในราคาที่ยอดเยี่ยม”

ซึ่ง Greenblatt นั้นได้เสนอวิธีการหา “บริษัทที่ยอดเยี่ยมในราคาที่สมเหตุสมผล” จากการใช้ปัจจัยพื้นฐานสำคัญ 2 ตัวแปรในการคัดเลือกหุ้นที่ Under Value ออกมานั่นก็คือ อัตราผลตอบแทนของกิจการ (Return on Capital : ROC) และผลตอบแทนของกำไร (Earning Yield : EY) นั่นเองครับ ซึ่งในตอนนี้หลายคนอาจจะเริ่มสงสัยกันแล้วว่า ปัจจัยพื้นฐานสำคัญ 2 ตัวแปรนี้แท้จริงแล้วคืออะไร และ MF มีวิธีการลงทุนอย่างไรถึงประสบความสำเร็จและมีชื่อเสียงมาถึงปัจจุบัน ถ้าอย่างนั้นเรามาเริ่มต้นทำความรู้จักและทบทวนกันอีกครั้งหนึ่งเลยดีกว่าครับ!

1. อัตราผลตอบแทนของกิจการ (Return On Capital : ROC)

ROC เป็นตัวแปรสำคัญที่บอกถึง “คุณภาพ” ซึ่งพิจารณาจากความสามารถในการทำกำไรของบริษัทเทียบกับต้นทุนทั้งหมดที่ใช้ดำเนินกิจการ โดยเราสามารถเขียนออกมาเป็นสมการได้ดังนี้

ROC = TTM EBIT / Tangible Capital

โดยที่

- TTM EBIT (Trailing Twelve Months Earnings Before Interest & Tax) คือ ผลรวมของกำไร(ขาดทุน) ก่อนต้นทุนทางการเงินและภาษี 12 เดือนย้อนหลัง

- Tangible Capital คือ ทุนที่สามารถมองเห็นได้เช่น เงินสด เงินฝาก ลูกหนี้ สินทรัพย์คงเหลือ เป็นต้น

อย่างไรก็ตาม ด้วยความยุ่งยากในการคำนวณ Greenblatt จึงได้ทำการปรับปรุงสมการใหม่ดังนี้

ROC (Revised) = TTM EBIT / (Total Asset – Current Liability)

โดยที่

- Total Asset คือ สินทรัพย์ทั้งหมด

- Current Liability คือ หนี้สินหมุนเวียน

2. ผลตอบแทนของกำไร (Earning Yield : EY)

EY เป็นตัวแปรสำคัญที่บอกถึง “ความคุ้มค่า” ซึ่งพิจารณาจากความสามารถในการทำกำไรของบริษัทเทียบกับมูลค่าของบริษัท เขียนเป็นสมการได้ดังนี้

EY = TTM EBIT / Enterprise Value

และ

Enterprise Value = Market Capitalization + Total Liability – Cash and Cash Equivalents

โดยที่

- Enterprise Value คือ มูลค่าของบริษัท

- Market Capitalization คือ มูลค่าตามราคาตลาด

- Total Liability คือ หนี้สินทั้งหมด

- Cash and Cash Equivalents คือ เงินสดหรือรายการเทียบเท่าเงินสด

หมายเหตุ : เหตุผลในการเลือกใช้ค่า TTM EBIT แทน Net Profit ในการคำนวณ เพราะเป็นสิ่งที่สะท้อนถึงศักยภาพในการบริหารกิจการของบริษัทได้ดีกว่า รวมถึงไม่มีเรื่องของต้นทุนทางการเงินและภาษีเข้ามาเกี่ยวข้อง ซึ่งอาจจะให้ผลแตกต่างกันไปตามแต่ละบริษัทหรืออุตสาหกรรม

Magic Formula ระบบการลงทุนที่เรียบง่ายแต่… ทรงพลัง!

หนึ่งในความลับที่ทำให้ MF เป็นสูตรที่มีความเสถียรและอยู่รอดในตลาดมาอย่างยาวนาน นั่นคือ เรื่องของความ “เรียบง่าย” ที่แฝงอยู่ในขั้นตอนของการลงทุน และสิ่งเหล่านี้เองที่เป็นขุมกำลังหลักหรือแก่นของระบบที่ทำให้ Magic Formula ได้รับการยอบรับทั่วโลก ซึ่งมีรายละเอียดขั้นตอนเพียง 4 ขั้นตอนหลักๆดังต่อไปนี้

1. Non-Financial Industry

ขั้นตอนเริ่มต้นในการลงทุนของ MF เกิดจากการตัดอุตสาหกรรมการเงินออกไปก่อน เนื่องจากอุตสาหกรรมดังกล่าวมีโครงสร้างทางการเงินที่แตกต่างจากกลุ่มอื่น ซึ่งหานำมารวมอาจทำให้การคำนวณมีความผิดพลาดเกิดขึ้นได้

2. ROC & EY Ranking

ขั้นตอนต่อมาคือ การจัดเรียงหาอันดับของหุ้นในตลาดจากมากไปหาน้อยโดยใช้ค่า Return On Capital และ Earning Yield เพื่อค้นหาหุ้นที่มีศักยภาพในการทำกำไรของบริษัทที่สูงและมีราคาไม่แพงมากจนเกินไป

3. Magic Formula Score

ในขั้นตอนนี้เป็นหัวใจสำคัญที่ช่วยในการคัดเลือกหุ้นเข้ามาในพอร์ตโฟลิโอ นั่นคือการสร้าง Magic Formula Score โดยการนำเอาผลรวมของอันดับหุ้นจากการเรียงอันดับ โดยใช้ค่า ROC และ EY เข้าไว้ด้วยกันเพื่อให้สะดวกต่อการนำไปใช้งาน (เช่นหุ้นที่มีค่า ROC สูงที่สุดในตลาดจะได้อันดับที่ 1)

4. Rotation (Yearly)

ขั้นตอนสุดท้ายคือ ในแต่ละปีนั้นเราจะทำการเรียงลำดับคะแนน เพื่อทำการเลือกหุ้นจำนวน 30 ตัวที่มีคะแนน Magic Formula Score น้อยที่สุด (ดีที่สุด) เข้ามาในพอร์ตโฟลิโอ และทำการหมุนลงทุนในขั้นตอนเดิมต่างๆทุกสิ้นปี

ดังนั้นหากจะสรุปขั้นตอนการลงทุนทั้งหมดให้สั้นและกระชับ เราอาจจะพูดได้ว่า Magic Formula คือ ระบบการลงทุนที่เลือกซื้อแต่หุ้นที่ “ดีและถูก” เข้ามาในพอร์ตโฟลิโอด้วยขั้นตอนที่เข้าใจง่ายสุดๆอย่างไม่ต้องสงสัย

แล้ว Magic Formula ได้ผล…จริงรึเปล่า?

อ่านกันมาถึงตรงนี้ เชื่อว่าทุกคนคงอยากรู้กันแล้วว่าระบบ Magic Formula จะใช้ได้ผลจริงๆ … หรือจะเป็นเพียงคำกล่าวอ้างที่สวยหรูเท่านั้น?

เพื่อที่จะตอบคำถามสำคัญข้อนี้นั้น พวกเราจึงได้ทำการค้นคว้าเอกสารงานวิจัยต่างๆจากทั่วโลก เพื่อหาบทสรุปอ้างอิงผลการทดสอบของการใช้ระบบ Magic Formula กับตลาดหุ้นทั่วโลกออกมา และนี่ก็คือบทสรุปในภาพรวมจากเอกสารงานวิจัยที่เกี่ยวข้องกับ Magic Formula ในตลาดหุ้นทั่วโลกครับ

Magic Formula กับหลักฐานในสหรัฐอเมริกา

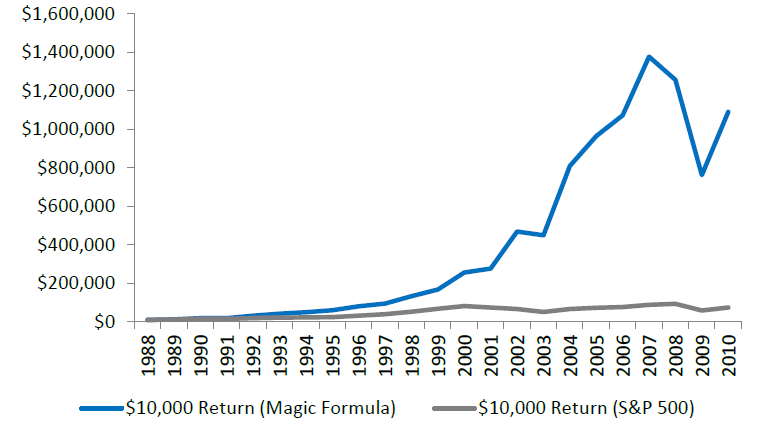

จากบทความ “A Guide to the Magic Formula Investment Strategy” ที่ได้เผยแพร่โดย Catalyst Capital Advisors LLC ได้แสดงผลการทดสอบการใช้ระบบ Magic Formula กับหุ้นในตลาด NYSE ในสหรัฐอเมริกาตลอดระยะเวลา 22 ปีที่ผ่านมา ตั้งแต่ปี 1988 ถึงปี 2010 โดยจัดพอร์ตโฟลิโอจากการถือหุ้น 10% ของจำนวนทั้งหมด (Quintile ที่ 1) ที่มีค่า MF Score ต่ำที่สุด (ดีที่สุด) โดยใช้เงินลงทุนเริ่มต้น $10,000 และทำการหมุนลงทุนในทุกๆปี (Annually Rebalancing) เปรียบเทียบกับดัชนี S&P 500 ที่ใช้เป็น Benchmark ซึ่งให้ผลการทดสอบออกมาดังนี้

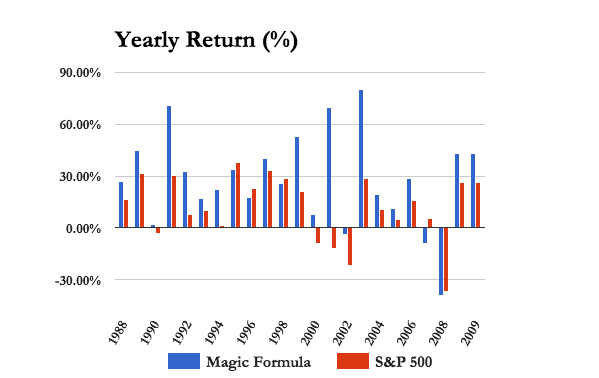

ภาพที่ 1 : แสดงผลตอบแทนของระบบ Magic Formula ในตลาด NYSE ตั้งแต่ปี 1988 ถึงปี 2010

ที่มา : Catalyst Capital Advisors LLC

โดยเราจะเห็นได้ว่าการลงทุนในหุ้นในตลาดหลักทรัพย์ NYSE จากเงินลงทุนเริ่มต้นเท่ากันที่ $10,000 ในปี 1988 นั้น ระบบ Magic Formula สามารถสร้างพอร์ตโฟลิโอให้เติบโตและมีมูลค่ามากกว่าดัชนี S&P 500 ที่ใช้เป็น Bencmark ในการเปรียบเทียบถึง 14 เท่า ณ ปลายปี 2010

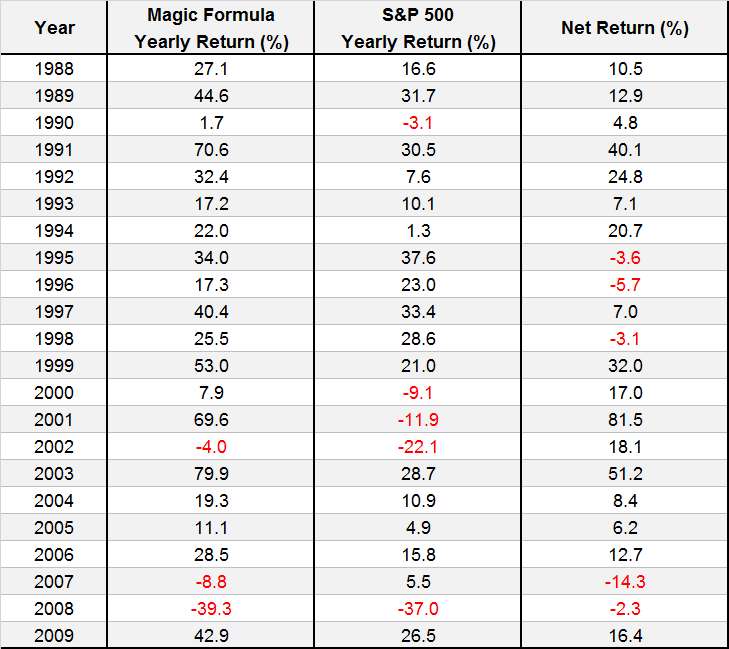

ภาพที่ 2 : แสดงตารางผลตอบแทนรายปีของระบบ Magic Formula ทั้งหมด 22 ปี

ที่มา : Catalyst Capital Advisors LLC

ภาพที่ 3 : แผนภูมิแท่งแสดงผลตอบแทนรายปีของระบบ Magic Formula ทั้งหมด 22 ปี

ที่มา : Catalyst Capital Advisors LLC

สำหรับในภาพที่ 2 และ 3 นั้น จะสังเกตได้ว่ามีจำนวนปีที่ลงทุนโดยใช้ระบบ Magic Formula ที่สามารถสร้างผลตอบแทนได้มากกว่าดัชนี S&P 500 (Net Return) ทั้งสิ้น 17 ปี จากระยะเวลาการทดสอบทั้งหมด 22 ปี หรือคิดเป็น 77.27% เลยทีเดียว!

แต่นี่ก็เป็นเพียงหนึ่งหลักฐานที่แสดงให้เห็นถึงความมหัศจรรย์ของระะบบ Magic Formula ที่เกิดขึ้นในตลาด NYSE ของประเทศสหรัฐอเมริกาเท่านั้น เราจึงอยากนำผลของพวกมันในตลาดหุ้นจากทวีปอื่นๆกันออกมาให้สังเกตผลลัพธ์เพิ่มเติมกันอีกสักหน่อย

Magic Formula กับหลักฐานงานวิจัยในตลาดหุ้นแถบยุโรป

จากบทความในเว็บไซต์ Quant-investing ซึ่งเป็นแหล่งรวบรวมแนวคิดการลงทุนและการทดสอบกลยุทธ์ที่เกี่ยวข้องกับปัจจัยพื้นฐานและเทคนิค ได้เปิดเผยผลการทดสอบระบบ Magic Formula ในตลาดหุ้นทั้งหมดในแถบยุโรปซึ่งอยู่ในหนังสือชื่อ

“Quantitative Value Investing in Europe: What works for achieving alpha”

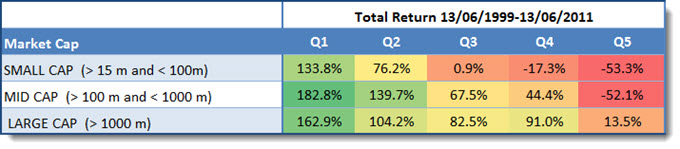

โดยทำการทดสอบผลลัพธ์เป็นระยะเวลา 12 ปี ตั้งแต่ปี 1999 ถึงปี 2011 รวมถึงแบ่งพอร์ตโฟลิโอแยกตามมูลค่าตามราคาตลาด (Maket Capitalization) ได้ให้ผลการทดสอบดังภาพที่ 4

ภาพที่ 4 : แสดงผลตอบแทนรวมของแต่ละพอร์ตโฟลิโอแยกตาม Market Cap. ในแต่ละ Quintile

ที่มา : Quantitative Value Investing in Europe: What works for achieving alpha

หมายเหตุ :

- Q1 คือ Portfolio ที่ถือหุ้น 20% ของทั้งหมด จากการเรียงอันดับตาม MFS ที่มีค่าต่ำสุด

- Q5 คือ Portfolio ที่ถือหุ้น 20% ของทั้งหมด จากการเรียงอันดับตาม MFS ที่มีค่าสูงสุด

โดยจากภาพที่ 4 นั้นจะเห็นได้ว่าพอร์ทหุ้นใน Quintile ที่ 1 ซึ่งมีค่า Magic Formula Score น้อยที่สุด ให้ผลตอบแทนรวมที่เป็นบวกและมีค่าเท่ามากกว่าใน Quintile อื่นอย่างเห็นได้ชัด นอกจากนี้แล้วหากพิจารณาตามขนาด Market Cap. แล้วจะพบว่า สูตรนี้ใช้ได้ดีกับหุ้นตัวใหญ่เช่นกัน เนื่องจากพอร์ตโฟลิโอที่ลงทุนในหุ้นขนาดใหญ่ (LARGE CAP) ให้ผลตอบแทนรวมเฉลี่ยในทุก Quintile มากกว่าพอร์ตโฟลิโอที่มีขนาดกลางและขนาดเล็กนั่นเอง

นอกจากนั้นแล้ว หากเรานำผลลัพธ์ที่ได้ไปเปรียบเทียบกับผลตอบแทนโดยเฉลี่ยของตลาดหุ้นในยุโรป (Benchmark) ซึ่งให้ผลตอบแทนรวมเพียงแค่ 30.54% ตลอดระยะเวลาทดสอบ 12 ปีแล้ว ถือได้ว่าระบบ Magic Formula นั้นสามารถเอาชนะตลาดอย่างขาดลอยเลยทีเดียว นี่จึงเป็นหลักฐานอีกชิ้นหนึ่งที่สะท้อนให้เห็นถึงพลังและความเสถียรของระบบ Magic Formula ที่เกิดขึ้นได้เป็นอย่างดีเช่นกันครับ

Magic Formula กับหลักฐานในเอเชีย

ขยับเข้ามาใกล้บ้านเรามากขึ้นอีกนิด กับหลักฐานเชิงวิชาการจากงานวิจัยที่เกี่ยวข้องกับระบบ Magic Formula ในตลาดหุ้นฮ่องกงในหัวข้อเรื่อง

“Does Magic Formula Investing Work in Hong Kong Stock Market” ของ Si Fu และ Chun Xia

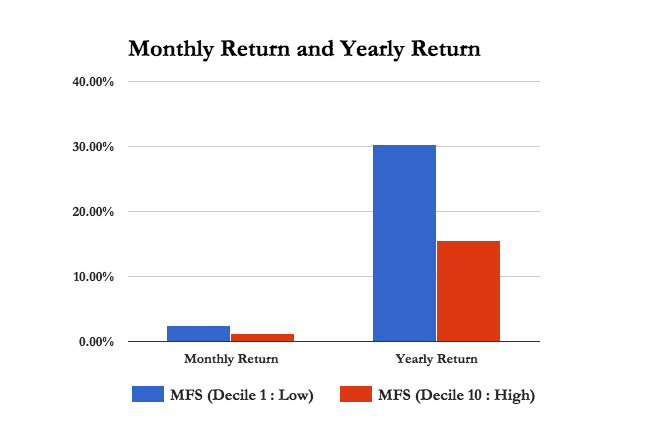

โดยทั้ง 2 ท่านเป็นอาจารย์จาก School of Economics and Finance, University of Hong Kong ซึ่งได้ทำการศึกษาผลลัพธ์ของระบบ Magic Formula จากหุ้นทั้งหมดจำนวน 1,689 ตัวในตลาดหลักทรัพย์ฮ่องกง ตั้งแต่ เดือนมกราคม 2000 จนถึงเดือนมิถุนายน 2014 โดยได้ทำการทดสอบโดยจัดเรียงหุ้นตามคะแนน Magic Formula และแบ่งหุ้นทั้งหมดออกเป็น 10 Decile หรือจัดพอร์ตโฟลิโอด้วยการถือหุ้นจำนวน 10% ของทั้งหมด และแบ่งน้ำหนักการลงทุนในหุ้นแต่ละตัวเท่าๆกัน โดยพวกเขาได้พบว่าพอร์ตโฟลิโอที่มีคะแนน Magic Formula Score น้อยที่สุด (Low MFS) ให้ผลตอบแทนที่มากกว่า พอร์ตโฟลิโอที่มีคะแนน Magic Formula Score มากที่สุด (High MFS) ทั้งในรายเดือนและรายปีเลยทีเดียว ดังภาพและตารางที่ 1 ต่อไปนี้

| ตัวแปร (อันดับพอร์ตโฟลิโอ) | Monthly Return | Yearly Return |

| MFS (Decile 1 : Low) | 2.53 % | 30.36 % |

| MFS (Decile 10 : High) | 1.30 % | 15.60 % |

ภาพและตารางที่ 1 : แผนภูมิแท่งและตารางผลตอบแทนรายเดือนและรายปีของพอร์ตโฟลิโอแบบ Low MFS และ High MFS

จากภาพและตารางที่ 1 พบว่าผลตอบแทนของพอร์ตโฟลิโอแบบ Low MFS มีค่าเท่ากับ 2.53% ต่อเดือนและ 30.36 % ต่อปี ในขณะที่ผลตอบแทนของพอร์ตโฟลิโอแบบ High MFS มีค่าเท่ากับ 1.30% ต่อเดือนและ 15.6 % ต่อปี ตามลำดับ

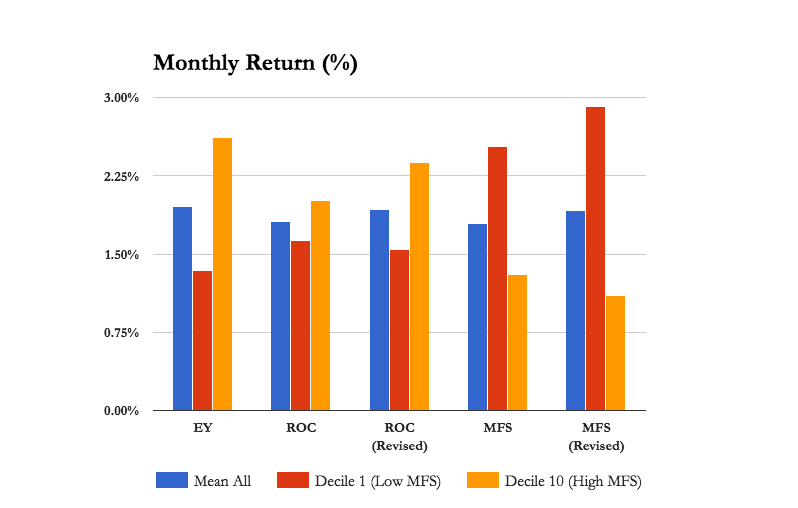

นอกจากการศึกษาผลการเรียงอันดับหุ้นตามคะแนน Magic Formula แล้ว อาจารย์ทั้ง 2 ท่าน ยังได้ศึกษาผลลัพธ์ของการเรียงอันดับหุ้นแบบ Single-Sort Portfolio (หรือเรียงตามคะแนนจากตัวแปรเดียว) ตามค่า ROC, ROC (Revised) และ EY แยกเป็นแต่ละตัวแปรเพิ่มเติมอีกด้วย ซึ่งได้ผลลัพธ์ดังภาพและตารางที่ 2 ต่อไปนี้

| ตัวแปร | Mean All (%) | Decile 1 : Low (%) | Decile 10 : High (%) |

| EY | 1.96 | 1.34 | 2.62 |

| ROC | 1.81 | 1.63 | 2.01 |

| ROC (Revised) | 1.93 | 1.54 | 2.38 |

| MFS | 1.79 | 2.53 | 1.30 |

| MFS (Revised) | 1.92 | 2.91 | 1.10 |

ภาพและตารางที่ 2 : แผนภูมิแท่งและตารางผลตอบแทนรายเดือนของพอร์ตโฟลิโอที่เรียงตาม EY, ROC, ROC (Revised), MFS และ MFS (Revised)

หมายเหตุ :

- Decile 1 คือ Portfolio ที่ถือหุ้น 10% ของทั้งหมด จากการเรียงอันดับตัวแปรที่มีค่าต่ำสุด

- Decile 10 คือ Portfolio ที่ถือหุ้น 10% ของทั้งหมด จากการเรียงอันดับตัวแปรที่มีค่าสูงสุด

- All Stock คือ ค่าเฉลี่ยของ Portfolio ทั้งหมดตั้งแต่ Decile 1 จนถึง Decile 10 ในตัวแปรนั้นๆ

- MFS (Revised) คือ Portfolio ที่ใช้ ROC (Revised) แทน ROC ในสูตรของ Magic Formula Score

จากภาพและตารางที่ 2 เราจะพบว่าการเรียงอันดับหุ้นแบบ Single-Sort Portfolio นั้น ตัวแปร EY ให้ผลตอบรายเดือน สูงสุดเท่ากับ 2.62% และการใช้ ROC (Revised) ให้ผลตอบแทนที่มากกว่าการใช้ ROC แบบธรรมดา โดยให้ผลตอบแทนรายเดือนเท่ากับ 2.38% และ 2.01% ตามลำดับ รวมไปถึงการทำให้ Magic Formula Score (Revised MFS) มีผลตอบแทนเพิ่มมากขึ้นกว่าเดิมเมื่อเทียบกับ MFS แบบธรรมดา ซึ่งให้ค่าเท่ากับ 2.91% และ 2.53% ตามลำดับ

นอกจากนี้เรายังจะสังเกตเห็นได้ว่า ตัวแปรทั้งหมดล้วนให้ผลตอบแทนเฉลี่ยรายเดือนที่เป็นบวก ซึ่งชี้ให้เห็นถึงหลักฐานที่ว่าตัวแปรพื้นฐานที่นำมาสร้างระบบ Magic Formula นั้น…ได้ผล และมีความเสถียรเป็นอย่างมากอีกด้วย! (อย่างน้อยก็ในตลาดหุ้นฮ่องกงครับ :D)

Magic Formula บทสรุปกับตลาดหุ้นไทย

เชื่อว่าทุกคนที่อ่านมาจนถึงตรงนี้แล้ว หวังว่าเพื่อนๆคงเข้าใจถึงแนวคิดของกลยุทธ์การลงทุนแบบ Magic Formula มากยิ่งขึ้นนะครับ และนี่คือเนื้อหาที่พวกเราทีมงาน SiamQuant ตั้งใจนำมาฝากในสัปดาห์นี้ หวังว่าจะมีประโยชน์กับเพื่อนๆนักลงทุนทุกคนไม่มากก็น้อย โดยเพื่อนๆที่อยากศึกษาผลงานวิจัยโดยละเอียดเพิ่มเติมนั้น สามารถอ่านต่อได้จากลิงค์ไฟล์ PDF ฉบับเต็มด้านล่าง นอกจากนี้แล้ว สำหรับใครที่อยากเห็นถึงผลลัพธ์ของการทดสอบระบบ Magic Formula ในตลาดหุ้นไทยจากฐานข้อมูล SiamQuant Hybrid Database ว่าพลังของมันจะมีประสิทธิภาพมากสักแค่ไหนและมันจะสามารถเอาชนะตลาดหุ้นไทยได้หรือไม่นั้น เพียงแค่กด Like-Share เพื่อเป็นกำลังใจให้พวกเราและคลิกลิงค์ “ดูผลการทดสอบระบบ Magic Formula กับตลาดหุ้นไทย Click!!” เพื่อนๆก็จะสามารถดูผลลัพธ์ระบบ Magic Formula กันได้เลยครับ!

สำหรับบทความนี้ขอจบเพียงเท่านี้ก่อน ขอบคุณทุกคนที่ติดตาม เจอกันบทความหน้า เพื่อนๆนักลงทุนที่สนใจรับข่าวสารและบทความเป็น Free Weekly Newsletter หรือต้องการใช้ฐานข้อมูลพิเศษ SiamQuant Hybrid Database และ AFL Amibroker Open Source Trading System Template สามารถ Click เพื่อสมัครได้ที่ภาพด้านล่างเลยครับ ขอบคุณครับ 😀

ทีมงาน SiamQuant

SiamQuant Academy จุดเริ่มต้นของการลงทุนอย่างเป็นระบบ

Reference

1. www.catalystmutualfunds.com : “A Guide to the Magic Formula Investment Strategy”

2. Quantitative Value Investing in Europe: What works for achieving alpha

3. Fu, S. and C. Xia “Does Magic Formula Investing Work in Hong Kong Stock Market?”

7 Comments

ขอบคุณครับ

ขอบคุณที่แวะเข้ามาอ่านเช่นกันครับ

เยี่ยมครีบ

ขอบคุณมากครับ

ขอบคุณสำหรับกำลังใจเช่นกันครับผม 😀

ขอบคุณครับ

ขอบคุณมากครับดีมากเลยครับ

ดูผลตลาด set อย่างไงอะครับ