วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

สวัสดีครับ! หลังจากที่พวกเราทีมงาน SiamQuant ได้มีโอกาสไปเข้าร่วมงานสัมมนา QuantCon 2018 ไกลถึงนิวยอร์คประเทศสหรัฐอเมริกากันมานั้น ในบทความนี้พวกเราจึงอยากที่จะแชร์สรุปความรู้ที่น่าสนใจต่างๆ, ประสบการณ์ที่ได้รับจากการได้ไปสัมผัสพบเจอนักลงทุนสาย Quant ระดับโลก และแนวทางการเตรียมตัวไปงาน QuantCon สำหรับผู้ที่สนใจ ให้เพื่อนๆนักลงทุนไทยได้อ่านกันครับ

QuantCon 2018 คืออะไรและน่าสนใจแค่ไหน?

หลายท่านอาจจะยังไม่รู้จักงาน QuantCon กันสักเท่าไหร่นัก ผมจึงจะขอเกริ่นนำก่อนนะครับว่า งาน QuantCon 2018 นั้นเป็นงานประชุมสัมมนากึ่งวิชาการเชิงลึกด้าน Quantitative Finance ซึ่งมีการจัดขึ้นเป็นทุกปีตั้งแต่ปี 2016 เป็นต้นมาโดยเว็บไซต์ Quantopian.com ซึ่งจุดเด่นของงาน QuantCon นั้นจะอยู่ที่เนื้อหาที่เข้มข้น และการเปิดพื้นที่การพบปะพูดคุยกันของนักลงทุนสาย Quant ที่มาร่วมงานกันจากทั่วโลก

โดยเนื้อหาหลักๆของงานสัมมนาในปีนี้นั้น จะเจาะลึกเข้าไปในประเด็นของ Quantitative Investing, Algorithmic Trading และ Machine Learning in Finance เป็นหลัก ซึ่งวิทยากรที่บรรยายนั้นจะมีทั้งผู้จัดการกองทุน Hedge Fund ระดับโลก, บรรดา CEO/Founder ของบริษัท FinTech และ Start-Up ที่เกี่ยวข้องกับการวิจัยเชิง Quantitative ต่างๆ รวมไปถึงอาจารย์จากมหาวิทยาลัยชื่อดังเช่น Havard Business School, MIT ด้วยเช่นกัน นี่จึงเป็นเหตุผลที่ทำให้พวกเราเลือกที่จะแวะมาร่วมงาน QuantCon 2018 กันในครั้งนี้ เพื่อเป็นหนึ่งในจุดหมายสำหรับการ Outing USA AlphaTrip ของพวกเรานั่นเองครับ

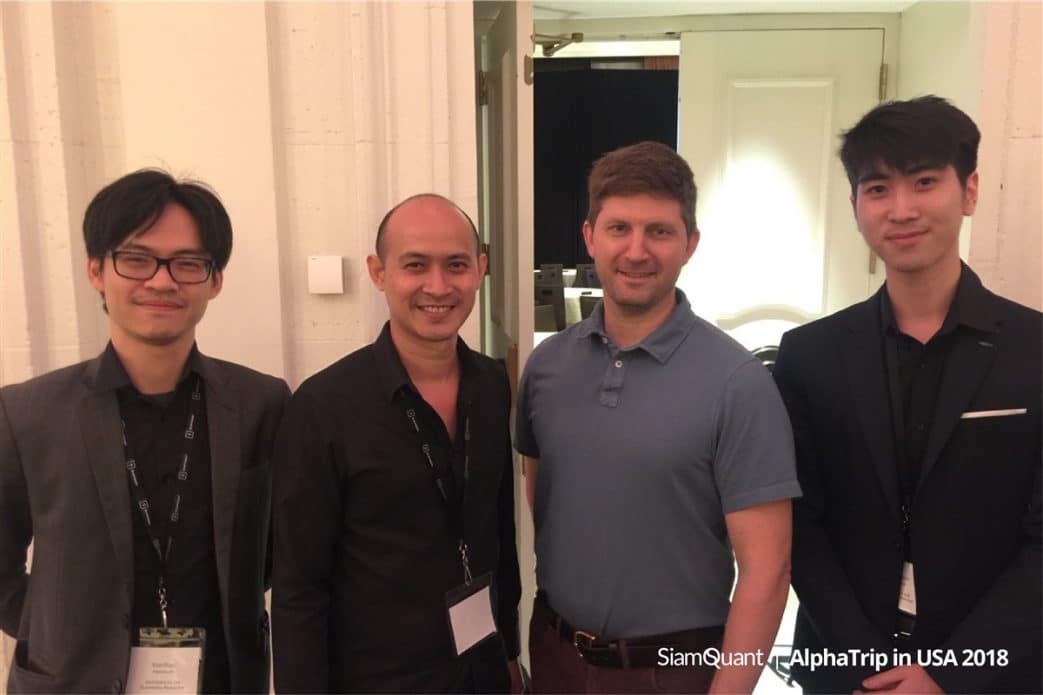

ภาพที่ 1: ทีมงาน SiamQuant ถ่ายภาพร่วมกับ Mr. John Fowcett ผู้ก่อตั้ง Quantopian.com ซึ่งเป็นผู้ให้บริการ Cloud Investing & Research Platform ในการทดสอบวิจัยและสร้างระบบการลงทุนในตลาดหุ้นของประเทศอเมริกาด้วยภาษา Python ซึ่งได้รับความนิยมเป็นอย่างสูงในหมู่นักลงทุนสาย Quant เป็นโดยในปัจจุบันนั้นคุณ John Fowcett ผู้ก่อตั้ง Quantopian ได้กล่าวว่าในขณะนี้มีผู้สมัครใช้งานถึงราว 200,000 คนในเกือบทุกทวีปในโลกเลยทีเดียว

ภาพที่ 1: ทีมงาน SiamQuant ถ่ายภาพร่วมกับ Mr. John Fowcett ผู้ก่อตั้ง Quantopian.com ซึ่งเป็นผู้ให้บริการ Cloud Investing & Research Platform ในการทดสอบวิจัยและสร้างระบบการลงทุนในตลาดหุ้นของประเทศอเมริกาด้วยภาษา Python ซึ่งได้รับความนิยมเป็นอย่างสูงในหมู่นักลงทุนสาย Quant เป็นโดยในปัจจุบันนั้นคุณ John Fowcett ผู้ก่อตั้ง Quantopian ได้กล่าวว่าในขณะนี้มีผู้สมัครใช้งานถึงราว 200,000 คนในเกือบทุกทวีปในโลกเลยทีเดียว

ภาพรวมและประเด็นหลักของงาน QuantCon 2018

ภาพที่ 2: ภาพ Mr. John Fowcett ผู้ก่อตั้ง Quantopian กล่าวเปิดงานช่วงเช้า ซึ่งจะสังเกตจากการแต่งกายได้ว่าให้ความรู้สึกแบบเป็นกันเองแม้จะเป็นงานสัมมนาที่มีเนื้อหาเข้มข้นในระดับโลกก็ตาม

ภาพที่ 2: ภาพ Mr. John Fowcett ผู้ก่อตั้ง Quantopian กล่าวเปิดงานช่วงเช้า ซึ่งจะสังเกตจากการแต่งกายได้ว่าให้ความรู้สึกแบบเป็นกันเองแม้จะเป็นงานสัมมนาที่มีเนื้อหาเข้มข้นในระดับโลกก็ตาม

โดยที่ภาพรวมงานสัมมนาในปีนี้นั้น มีวิทยากรซึ่งมีชื่อเสียงเป็นที่ยอมรับในระดับโลกอย่างมากมายมาบรรยายให้ความรู้ในกว่า 18 หัวข้อ โดยมีการบรรยาย Key Note ที่ห้อง Ballroom ใหญ่ในตอนเช้าและตอนเย็นส่วนในระหว่างวันจะมีการแบ่งการบรรยายแยกย่อยไปตามห้องสัมมนาต่างๆอีก 5 ห้องตลอดทั้งวันโดยใช้เวลาประมาณ 45 นาทีต่อหัวข้อ ซึ่งเราอยากจะแนะนำผู้ที่จะเข้าร่วมงานครั้งต่อๆไปว่าควรทำการเลือกหัวข้อที่สนใจเตรียมมาจากบ้านเลยเนื่องจากการบรรยายนั้นจะมีความเข้มข้นและต่อเนื่องไปตลอดทั้งวันตั้งแต่ 9 โมงถึง 5 โมงครึ่งโดยถึงแม้จะมี Lunch และ Coffee Break แต่ก็นับว่าแทบไม่ได้มีเวลาให้พักหายใจหรือเข้าห้องน้ำกันเลยครับ!! ดังนั้นหากไม่ได้มีการเตรียมตัวมาล่วงหน้าก็อาจทำให้พลาดประเด็นสำคัญๆระหว่างการบรรยายได้ โดยการบรรยายในปีนี้จะมีการแบ่งหัวข้อหลักๆออกเป็นหมวดหมู่ตามนี้ครับ

- Machine Learning : ถือว่าเป็นหมวดที่มาแรงที่สุดโดยในปีนี้ มีผู้บรรยายในหัวข้อนี้ถึง 7 ท่านด้วยกันโดยมีการพูดถึงตัวอย่างการสร้าง Model, ประโยชน์และโทษของการประยุกต์ใช้ Deep Reinforcement Learning (แบบเดียวกับ AlphaGo) ในการ Trade, การสร้าง Time Series Prediction จาก Neural Network, การใช้ Machine Learning ดึงข้อความจาก Internet มาแปลงเป็นข้อมูลที่สามารถนำไปใช้ในการวิจัยเชิง Quantitative ได้และเทคนิคการ Optimization ขั้นสูงที่จะช่วยประหยัดเวลาและต้นทุนในการวิจัยได้

- Strategies : สำหรับหมวดนี้นั้นแค่ได้เห็นหัวข้อก็รู้สึกว่าน่าสนใจเป็นอย่างมากโดยผู้บรรยายในหมวดนี้ มีทั้งหมด 7 ท่านด้วยกัน โดยมีการพูดถึงการ Optimize อย่างไรถึงจะไม่เกิดการ Overfit, วิธีการหาคู่ของสินทรัพย์ที่มีลักษณะ Mean Reverting เพื่อทำกำไร, การศึกษาพฤติกรรมราคาในโครงสร้างย่อยของตลาด (Micro Structure) ในระหว่างวัน, กลยุทธ์ใหม่ๆทั้งในหุ้นหรือ Future ที่สร้างสัญญาณซื้อขายโดยฉีกกฏเกณฑ์เดิมๆของการวิเคราะห์ราคาสินทรัพย์ด้วยปัจจัยทางเทคนิคและโมเดลการกระจายการลงทุน (Diversification) แบบใหม่ที่ช่วยลดความเสี่ยงรวมของพอร์ตโฟลิโอด้วย

- Data Science : ในส่วนของ Data Science นั้นมีผู้บรรยายทั้งหมด 3 ท่านด้วยกัน โดยเนื้อหานั้นจะเกี่ยวข้องกับรายละเอียดของขั้นตอนทางสถิติที่ใช้ในการคัดเลือก Algorithm ที่เขียนโดยผู้ใช้ Quantopian นับ 100,000 คน ให้เหมาะสมกับ Goal และ Objective ของพอร์ตโฟลิโอรวม, การพูดคุยถึงทฤษฎี Adaptive Market และ Neural Finance, และการแนะนำการใช้โมเดลบริหารความเสี่ยงมาช่วยในการสร้างระบบลงทุนซึ่งเป็น Feature ใหม่ของ Quantopian.com

- Alternate Data : ในหมวดสุดท้ายนี้ถือว่าเป็นหมวดที่ค่อนข้างใหม่สำหรับบ้านเรานั่นคือแนวคิดการเสาะหาแหล่งข้อมูลทางเลือกใหม่ๆเพื่อที่จะใช้ในการทำการวิจัยระบบลงทุนนั่นเอง โดยในหมวดนี้มีผู้บรรยายทั้งหมด 6 ท่านด้วยกัน โดยเนื้อหานั้นจะพูดถึงประโยชน์และความสำคัญของข้อมูลทางเลือก, การทดลองใช้เทคนิค Machine Learning นำข้อมูลที่เป็นตัวหนังสือจากข้อความข่าวต่างๆใน Bloomberg มาใช้สร้างสัญญาณซื้อขาย และรวมถึงวิธีการจัดการ ฐานข้อมูล Time Series อย่างถูกต้องเพื่อหลีกเลี่ยงการปนเปื้อนของผล Backtest

Tips สำหรับการเข้าฟังสัมมนา 1 : ควรเตรียมสมุดโน๊ตหรือเอกสารสำหรับการจดบันทึกมาด้วย เพราะภายในงานมีให้เพียงเอกสารประกอบการบรรยายเท่านั้น

Tips สำหรับการเข้าฟังสัมมนา 2 : เนื่องจากเป็นการฟังบรรยายในลักษณะของการอธิบาย หรือยกตัวอย่างให้ดู ซึ่งไม่ใช่การพาเขียนโค้ดดังนั้นผู้เข้าร่วมงานจึงไม่จำเป็นต้องนำโน๊ตบุ๊คเข้าไปด้วย อย่างไรก็ดีหากตัวอย่างระหว่างการสัมมนามีประเด็นเรื่องของการโค้ดเข้ามาเกี่ยวข้อง หลังจบงานเราสามารถ Access เข้าไปดูย้อนหลังได้

ภาพที่ 3: ภาพบรรยากาศในห้อง Ballroom ซึ่งเป็นสถานที่สำหรับการบรรยายเนื้อหาที่เป็น Highlight ในหัวข้อใหญ่ๆของงาน QuantCon 2018

ภาพที่ 3: ภาพบรรยากาศในห้อง Ballroom ซึ่งเป็นสถานที่สำหรับการบรรยายเนื้อหาที่เป็น Highlight ในหัวข้อใหญ่ๆของงาน QuantCon 2018

ซึ่ง Highlight ที่พวกเราเรียกได้ว่าเป็นพระเอกของงานสัมมนาครั้งนี้ก็คือ แนวทางในการทำการค้นคว้าวิจัยเพื่อป้องกันการ Overfiting ของระบบการลงทุนกับ Noise ต่างๆในตลาด, การประยุกต์ใช้ Machine Learning ในการวิจัยระบบการลงทุน รวมถึงการถาม/ตอบและให้คำแนะนำในเส้นทางสายอาชีพด้าน Quant โดยมืออาชีพระดับโลกหลายๆท่านรวมถึงรุ่นใหญ่อย่างคุณ Andreas Clenow ที่ปัจจุบันเป็นผู้จัดการกองทุน ACIES Capital ด้วย นอกจากนั้นแล้วหลังจากสิ้นสุดงานสัมมนาทาง Quantopian.com ยังได้มีการจัดช่วงเวลาในการพบปะพูดคุยกันระหว่างนักลงทุน, นักวิจัย รวมถึงนักศึกษาที่มีความสนใจในสายอาชีพ Quants กันอีกด้วยโดยมีจุดมุ่งหมายในการสร้างเครือข่ายของคนทำงานสายอาชีพ Quant ให้แน่นแฟ้นยิ่งขึ้น

Overfitting ปัญหาโลกแตกของนักวิจัยออกแบบระบบการลงทุน

ภาพที่ 4: Dr. Ernest Chan ผู้แต่งหนังสือ Quantitative Trading ชื่อดัง กำลังบรรยายหัวข้อ Optimizing Trading Strategies Without Overfitting ซึ่งอธิบายให้เห็นถึงหลุมพรางต่างๆของการวิจัยออกแบบระบบการลงทุน

ภาพที่ 4: Dr. Ernest Chan ผู้แต่งหนังสือ Quantitative Trading ชื่อดัง กำลังบรรยายหัวข้อ Optimizing Trading Strategies Without Overfitting ซึ่งอธิบายให้เห็นถึงหลุมพรางต่างๆของการวิจัยออกแบบระบบการลงทุน

สำหรับประเด็นสำคัญในข้อนี้นั้น ทีมงาน SiamQuant พบว่าวิทยากรทุกท่านที่ได้ให้ความรู้เกี่ยวกับการ Backtesting นั้น ได้ลงความเห็นเหมือนๆกันว่า

“ปัญหาสำคัญของการวิจัยออกแบบระบบการลงทุนนั้นไม่ใช่ว่าเราไม่สามารถที่จะค้นพบและสร้างระบบการลงทุนที่ให้ Performance ที่ดีมากๆจากข้อมูลในอดีตได้ แต่มันคือการที่คนส่วนใหญ่มักเชื่อว่าตนเองได้พบกับระบบการลงทุนที่ยอดเยี่ยม ซึ่งความจริงแล้วเป็นเพียงความหลงผิดจากการขุดคุ้ยข้อมูลครั้งแล้วครั้งเล่า จนได้พบกับวิธีการบางอย่างซึ่งบังเอิญไปสอดคล้องกับ Noise หรือข้อมูลที่ไม่มีนัยยะจริงๆในตลาดพอดี โดยเมื่อได้นำไปประยุกต์ใช้จริงๆแล้วกลับพบว่าระบบการลงทุนกลับมี Performance ที่ย่ำแย่กว่าที่คาดหวังมากๆ หรือกระทั่งเกิดการขาดทุนจนเกิดความเสียหายเป็นอย่างมากนั่นเอง”

เพื่อที่จะแก้ปัญหานี้นั้น วิทยากรหลายๆคนได้พยายามตักเตือนถึงอันตรายของสิ่งที่เรียกว่า Overfitting, Data Mining Bias รวมถึงความสัมพันธ์เทียม (Spurious Correlation) อยู่ตลอดทั้งงานสัมมนา รวมถึงพยายามชี้แนะถึงการป้องกันและแก้ไขปัญหาเหล่านี้ในมุมต่างๆ อาทิเช่น

- การสร้างข้อมูลเทียม (Artificial Database) ด้วยฐานข้อมูลเดิมและสมการทางคณิตศาสตร์ เพื่อแก้ไขปัญหาข้อมูลที่น้อยเกินไป

- การให้ความสำคัญในการอธิบายเหตุผลของปรากฏการต่างๆในตลาด ก่อนที่จะนำเอาสัญญาณต่างๆที่ค้นพบไปทำการวิจัยและออกแบบระบบการลงทุนต่อไป เพื่อป้องกันการหลงผิดจากความสัมพันธ์เทียมๆ

- การเข้มงวดกับการยอมรับสมมติฐานและค่า P-Value ทางสถิติที่สูงกว่าเดิมเป็นอย่างมาก เพื่อปรับเงื่อนไขการยอมรับสมมติฐานไปตามจำนวนครั้งในการทดสอบระบบการลงทุนและป้องกันปัญหาจากการจุดคุ้ยฐานข้อมูลจนเกินพอดีหรือ Data Mining Bias จนทำให้ Performance ของระบบการลงทุนนั้นสูงจนเกินความเป็นจริงไป

อย่างไรก็ตามแนวทางการป้องกันและแก้ไขปัญหาต่างๆในประเด็นนี้ก็ยังคงเป็นที่ถกเถียงกันอย่างมากมาย และยังไม่ได้ถือว่าวิธีการแบบใดเป็นสิ่งที่ถูกต้องที่สุด เนื่องจากในปัจจุบันนั้นองค์ความรู้ต่างๆยังคงอยู่ในขั้นของการพัฒนาโดยส่วนใหญ่แล้วยังคงเป็นเพียง “สมมติฐาน” แต่ยังไปไม่ถึงในระดับขั้นของ “ทฤษฎี” หรือ “กฏ” ที่จะสามารถอธิบายและทำนายปรากฏการณ์ต่างๆได้อย่างชัดเจนขนาดนั้น ดังนั้นแล้วแนวทางที่วิทยากรส่วนใหญ่ได้พยายามชี้แนะจึงสามารถสรุปโดยภาพรวมได้ดังเช่นคำกล่าวของ Ronald Coase ที่ว่า

“If you torture the data long enough, it will confess to anything”

และนั่นย่อมจะนำมาซึ่งหายนะในการลงทุนอย่างหลีกเลี่ยงไม่ได้!!

Machine Learning ยังคงห่างไกลที่จะครองโลก (การเงิน)

ภาพที่ 5: Dr. Marcos Lopez de Prado ผู้แต่งหนังสือ Advances in Financial Machine Learning กำลังบรรยายหัวข้อ The 7 Reasons Most Machine Learning Funds Fail

ภาพที่ 5: Dr. Marcos Lopez de Prado ผู้แต่งหนังสือ Advances in Financial Machine Learning กำลังบรรยายหัวข้อ The 7 Reasons Most Machine Learning Funds Fail

ในบ้านเราประเด็นเรื่องของ Machine Learning และ AI กับตลาดหุ้นนั้นนับว่ากำลังเป็นกระแสที่ได้รับความนิยมอย่างสูงในการนำมาใช้สร้างสัญญาณซื้อ-ขายหุ้นโดยอาศัยการเรียนรู้ข้อมูลพฤติกรรมราคาในอดีต อย่างไรก็ดีหลังจากที่ทีมงานได้เข้าร่วมงานสัมมนาในครั้งนี้กลับพบว่าวิทยากรและผู้เชี่ยวชาญหลายๆท่านภายในงานนั้นกลับไม่ได้ให้ความเชื่อถือจากสัญญาณที่มาจาก Machine Learning มากนักโดยมีสาเหตุต่างๆดังนี้

- ประเด็นที่สำคัญที่สุดเลยก็คือ Algorithm ของ Machine Learning ในทุกโมเดลนั้นมีไว้เพื่อหาคำตอบจากข้อมูลที่เราป้อนให้ อย่างไรก็ดีตัวของมันเองนั้นไม่สามารถตั้งสมมติฐานการวิจัยเองได้ ดังนั้นผลลัพธ์ของการวิจัยด้วย Machine Learning นั้นก็ยังคงขึ้นอยู่กับความสามารถของตัวนักวิจัยเองที่จะต้องตั้งสมมติฐานออกมาได้อย่างมีเหตุผลตามหลักความเป็นจริง โดยสิ่งที่นักวิจัยมักทำผิดมากที่สุดคือการเชื่อมั่นในผลวิจัยที่ออกมาจากสมมติฐานที่ไม่ถูกต้องยกตัวอย่างเช่น การโยนตัวแปรหรือชุดข้อมูลดิบทั้งหมดที่มีเข้าไปเพื่อให้ Machine Learning หาความสัมพันธ์ที่มีนัยยะทางสถิติออกมาแล้วนำมาใช้ในการ Trade ซึ่งจริงๆแล้ววิธีที่ถูกต้องคือ นักวิจัยต้องมีการตั้งสมมติฐานเองจากการสังเกตุและตรรกะที่มีเหตุมีผลว่าตัวแปรบางกลุ่มนั้นมีความเป็นไปได้ที่จะมีอิทธิพลต่อการเคลื่อนไหวของราคาก่อนแล้วจึงให้ Machine Learning นั้นช่วยคำนวนหาความสัมพันธ์ออกมา

- สืบเนื่องมาจากประเด็นแรก Machine Learning นั้นจะเก่งกาจมากในการแก้ปัญหาที่สภาพแวดล้อมนั้นมีความคงที่อยู่ในระดับหนึ่งยกตัวอย่างเช่น กรณีการแยกแยะภาพถ่ายสุนัขกับแมวซึ่งสุนัขกับแมวนั้นแม้ว่าจะมีหลายสายพันธุ์หรือจะมีมุมกล้องที่เปลี่ยนไปแต่ลักษณะหรือ Feature ร่วมบางอย่างจะอยู่คงที่ไปตลอดทั้งช่วงข้อมูล ซึ่งกรณีนี้จะต่างกับตลาดหุ้นอย่างสิ้นเชิงโดย Feature ที่สามารถนำไปใช้ทำกำไรได้ในตลาดหุ้นแต่ละช่วงเวลานั้นจะมีการเปลี่ยนแปลงอยู่ตลอดในทุกๆช่วงข้อมูลที่นำมาวิจัย ซึ่งจุดนี้ทำให้ Machine Learning สามารถที่จะมีความแม่นยำสูงใน Training Set แต่ก็กลับพังไม่เป็นท่าในการทดสอบ Test Set หรือการนำไปใช้เทรดจริง เหตุผลเพราะโมเดลนั้นไปจับ Noise หรือ Feature ที่อยู่ใน Training Set ซึ่งอาจจะไม่มีอยู่แล้วในข้อมูลปัจจุบัน

- นิยามของ Noise: เนื่องจากราคาของหุ้นนั้นถูกขับเคลื่อนด้วยปัจจัยหลายๆอย่าง เช่น ผลประกอบการของบริษัท, สภาพเศรษฐกิจทั้งในและต่างประเทศ, Sentiment ของตลาด, ข่าวสาร และอื่นๆอีกมากมายทั้งที่ส่งผลกระทบต่อราคาหุ้นในทางตรงและทางอ้อม หรืออาจไม่ได้มีผลกระทบใดๆกับราคาเลยก็ได้ ซึ่งปัจจัยเหล่านี้ทำให้ข้อมูลที่เราป้อนให้โมเดลนั้นมี Noise สูงและทำให้มีความเสี่ยงว่าตัวโมเดล Machine Learning จะไปสร้างสัญญาณจาก Noise แทนที่จะเป็นปัจจัยที่มีผลต่อการเคลื่อนไหวของราคาอย่างแท้จริง

- อีกปัญหาที่มีการพูดถึงคือจำนวนของข้อมูลที่น้อยเกินไป เนื่องจากถ้าเรามองข้อมูล Time-Series รายวันจะพบว่าใน 1 วันนั้นเรามีข้อมูลเพียง 1 Data point ต่อสินทรัพย์ 1 ตัว เท่านั้นเอง ซึ่งกรณีนี้จะแตกต่างกับข้อมูลประเภท Big Data ที่นิยมป้อนเป็น Input ของโมเดล Machine Learning ยกตัวอย่างเช่น ข้อมูล Feedback ต่างๆของผู้บริโภคที่มีการเก็บมาจาก Internet ซึ่งในแต่ละหนึ่งวันนั้นจะมีข้อมูลเกิดขึ้นมหาศาลและทำให้ Machine Learning นั้นสามารถวิเคราะห์รูปแบบ (Pattern) ของการบริโภคสินค้าในช่วงเวลานั้นได้อย่างชัดเจน ซึ่งผู้เชี่ยวชาญหลายๆท่านต่างก็ลงความเห็นว่าแม้ในตลาดหุ้นอเมริกาที่เกิดมาก่อนเราเกือบ 100ปี นั้นยังถือว่ามีข้อมูลที่ใช้ได้จริงน้อยโดยเทียบกับบ้านเราที่เพิ่งเริ่มเก็บข้อมูลของตลาดหลักทรัพย์อย่างละเอียดเป็นเวลาไม่ถึง 20 ปี

อย่างไรก็ดีถึงแม้ว่า Machine Learning นั้นจะยังมีข้อจำกัดหลายๆอย่างอยู่ แต่ก็ใช่ว่า Machine Learning จะไม่มีประโยชน์เสียทีเดียว โดยมีผู้เชี่ยวชาญท่านหนึ่งได้นำเสนอแนวคิดของการนำ Machine Learning มาใช้สำหรับการคัดกรองข้อมูลดิบจากอินเทอร์เน็ตสำหรับเป็นวัตถุดิบในการนำไปทำการวิจัยต่อไป ดังนั้นจะเห็นได้ว่าประโยชน์ของการใช้ Machine Learning นั้นขึ้นอยู่กับทักษะและความคิดสร้างสรรค์ของผู้ใช้งานเป็นส่วนใหญ่ ไม่ใช่มาจากความใหญ่ของฐานข้อมูล, จำนวนตัวแปรที่ Input เข้าไปหรือความซับซ้อนของโมเดลอย่างที่หลายๆคนเข้าใจกัน

“If data is the new crude oil, Machine Learning is the refinery that converts this oil to gasoline to fire up the research engine”

ผู้ที่มีพื้นฐานทางวิทยาศาสตร์ คือผู้ที่จะกำลังปฏิวัติโลกการเงิน

ภาพที่ 6: Peter Hafez, Andrea Clenow, Dr. Katheryn Kaminski และ Max Margenot ร่วมกันเป็นวิทยากรตอบคำถามและแชร์ประสบการณ์เกี่ยวกับเส้นทางอาชีพสาย Quant

ภาพที่ 6: Peter Hafez, Andrea Clenow, Dr. Katheryn Kaminski และ Max Margenot ร่วมกันเป็นวิทยากรตอบคำถามและแชร์ประสบการณ์เกี่ยวกับเส้นทางอาชีพสาย Quant

สำหรับประเด็นในเรื่องของ Career Path นั้น วิทยากรส่วนใหญ่ได้ลงความเห็นกันอย่างชัดเจนว่าองค์ความรู้ที่จะกลายเป็นพื้นฐานสำคัญในโลกการเงินและการลงทุนนั้น กำลังจะกลายเป็นสาขาวิชาที่เน้นหนักในเรื่องของพื้นฐานทางด้านวิทยาศาสตร์แทน เนื่องจากความได้เปรียบทางการลงทุนในอนาคตนั้นจะมาจากการค้นพบช่องโหว่ใหม่ๆของตลาด ไม่ว่าจะในเชิงจิตวิทยาของนักลงทุน หรือแม้กระทั่งช่องโหว่ทางด้านโครงสร้างพื้นฐานของตลาดและเทคโนโลยีต่างๆที่กำลังจะเกิดขึ้นทดแทน

อย่างไรก็ตาม สิ่งที่ถูกยกขึ้นมาเป็นประเด็นสำคัญในความก้าวหน้าด้านสายงานการวิจัยออกแบบระบบการลงทุนนั้น กลับกลายเป็นเรื่องที่หลายๆคนอาจคิดไม่ถึง นั่นก็คือเรื่องของการสื่อสารหรือ Communication Skill และ Capital Raising Skill เนื่องจากเป็นสิ่งที่จำเป็นในการทำงานร่วมกันเป็นทีมและใช้สื่อสารอธิบายสิ่งต่างๆที่ตนเองได้คิดค้นวิจัยให้กับบรรดาผู้บริหารรวมถึงนักลงทุนที่ต้องเจออีกด้วย ซึ่งในอนาคตการฉายเดี่ยวจะเป็นเรื่องยากในการแข่งขันทั้งกับตลาดและผู้เล่นด้วยกันเอง เนื่องจากขาดความชำนาญการจริงๆในงานแต่ละส่วน (Specialization) และวงการกำลังเติบโตจนการแข่งขันรุนแรงขึ้นเป็นอย่างมาก

โดยสำหรับในแง่ของ Degree การศึกษาที่ว่าต้องสูงมากๆระดับ Phd. หรือไม่นั้น ก็ขึ้นอยู่กับลักษณะสายงานและ Requirement ตามขนาดและนโยบายของบริษัทต่างๆ อย่างไรก็ตาม วิทยากรหลายๆท่านได้ให้ความเห็นว่าการได้ Phd. Degree มานั้น ถือว่าอย่างน้อยที่สุดก็ได้เคยผ่านความทรมานในการค้นคว้าวิจัยมาด้วยตนเองในระดับหนึ่ง อย่างไรก็ตามสิ่งสำคัญยิ่งกว่าคือความหลงไหลในตัวงาน และความสามารถในการประยุกต์ใช้องค์ความรู้ที่มีอยู่เพื่อทำการวิจัยและแก้ปัญหาใหม่ๆซึ่งเกิดขึ้นอยู่เสมอๆ โดยข้อสรุปของประเด็นนี้ก็คือ วิทยากรส่วนใหญ่ซึ่งอยู่ในตำแหน่ง C-Level ของบริษัทและกองทุน ต่างได้ลงความเห็นเกี่ยวกับผุ้ที่ต้องการก้าวหน้าด้าน Quantitative Investment ว่า

“มันง่ายกว่าที่จะฝึกฝนให้คนที่มีพื้นฐานด้านวิทยาศาสตร์ที่แข็งแกร่ง ให้มีความชำนาญในองค์ความรู้ทางด้านการเงิน มากกว่าที่จะต้องฝึกฝนผู้ที่มีพื้นฐานด้านการเงิน ให้มีความแข็งแกร่งในกระบวนการคิดแบบวิทยาศาสตร์นั่นเอง”

ซึ่งแน่นอนว่าฟังดูแล้วอาจเหมือนเป็นการดูแคลนที่แสนเจ็บปวดสำหรับนักการเงินทั้งหลาย แต่เราต้องไม่ลืมว่าสายงานด้านการวิจัยออกแบบระบบการลงทุนของบรรดา Quants นั้น ย่อมต้องใช้องค์ความรู้ที่เกี่ยวข้องกับงานด้านการ Programming, Database, Infrastructure และ Statistical Research กันอย่างหนักหน่วง และนั่นคือหน้าที่ที่เราต้องพยายามปรับตัวและเรียนรู้ศาสตร์ต่างๆที่กำลังเกิดขึ้นและพัฒนากันอย่างรวดเร็วในขณะนี้ครับ

ภาพที่ 7 : คุณมดแมงเม่าคลับ พูดคุยและถ่ายรูปคู่กับ Andreas Clenow ซึ่งเป็น Chief investment officer, ACIES Asset Management

บทสรุปเก็บตกเล็กๆน้อยๆของงาน QuantCon 2018

สุดท้ายนี้ พวกเราทีมงาน SiamQuant อยากที่จะเล่าถึงข้อสังเกตบางอย่างในการสัมมนาครั้งนี้เท่าที่นีกออกกัน โดยหวังว่าจะเป็นประโยชน์ต่อนักลงทุนไทยที่อยากจะลองมาเข้าร่วมงานสัมมนาที่เนื้อหาเข้มข้นสุดๆแบบนี้กันบ้าง และนี่ก็คือเกร็ดเล็กๆน้อยๆจากการที่พวกเราได้เป็นนักลงทุนไทยกลุ่มแรกที่ไปบุกงาน QuantCon กันมาครับ

- งานนี้เหมาะสำหรับผู้ที่ลงทุนอยู่ในตลาดหุ้นในประเทศอเมริกา และมีพื้นฐานด้าน Quantitative Trading ในระดับปานกลางถึงสูงและเคยใช้ Quantopian Platform มาระยะหนึ่ง

- หัวข้อน่าสนใจค่อนข้างเยอะ แต่ต้องเลือกเข้าร่วมใน Topic ย่อยๆในแต่ละห้อง อย่างไรก็ตามผู้เข้าร่วมงานจะได้รับ Link Video เพื่อรับชมงานสัมมนาย้อนหลังได้

- กว่าครึ่งของผู้เข้าร่วมงานสัมมนาคือคนเชื้อสายเอเซีย โดยเฉพาะคนจีนเป็นหลัก และมีผู้หญิงค่อนข้างเยอะถึงราวๆ 1 ใน 5 เลยทีเดียว (เท่าที่กวาดๆตาดู เรายังไม่เจอคนไทยในครั้งนี้ครับ)

- มี Session อาหารเช้าและกลางวันให้รับประทานร่วมกัน อย่างไรก็ตามรสชาติยังไม่ถูกปากลิ้นแบบไทยๆอย่างทีมงานเท่าไหร่นัก

- เนื้อหาในงานค่อนข้าง Advance โดยมีศัพท์เฉพาะด้าน Quant & Data Science ลอยไปมาอย่างไม่ขาดสาย (เรียกได้ว่าทีมงานต้องรีบกลับมาเปิดหนังสือทวนกันเลยทีเดียว)

- หลังการบรรยาย จะมีการตั้งคำถามและต่อสู้ทางความคิดระหว่างผู้บรรยายและผู้ฟังกันอย่างเผ็ดร้อน (แต่มีมารยาท) ชนิดที่ว่าในหลายๆครั้งวิทยากรหลายๆท่านต้องใช้ความคิดในการตอบเป็นอย่างมากเลยทีเดียว

- เราได้พบกับเด็กๆที่สนใจด้านการลงทุนเชิง Quantitative ค่อนข้างเยอะ โดยเมื่อได้พูดคุยกันพบว่าหลายๆคนยังเรียนอยู่ในระดับ High School หรือ ม.ปลายเท่านั้น

- วิทยากรแต่ละท่านค่อนข้างมีความเป็นกันเองสูง โดยหากเรามีคำถามที่น่าสนใจก็อาจทำให้การพูดคุยนั้นยาวนานได้มากๆเลยทีเดียว

- งานนี้ค่อนข้างให้ความสำคัญกับการสร้าง Connection มากๆ โดยเมื่อจบเนื้อหาการบรรยายในช่วงเย็นราวๆ 17.30 น. นั้น มีการจัดห้องเพื่อพบปะพูดคุยระหว่างผู้เข้าร่วงานกันยาวไปถึง 3-4 ทุ่ม เลยทีเดียว

- คะแนนโดยรวมนั้นทางทีมงานลงความเห็นกันว่าได้ราวๆ 8 เต็ม 10 โดยตัดคะแนนเรื่องการโฆษณาแฝงในงานสัมมนาซึ่งอาจไม่มีประโยชน์เท่าไหร่นักสำหรับผู้ที่ไม่ได้ใช้ Platform ของ Quantopian โดยตรง รวมถึงราคาการเข้าร่วมซึ่งค่อนข้างสูงสำหรับนักลงทุนไทย (สัมมนา 1 วัน ราวๆสามหมื่นต่อคน) แต่สำหรับเนื้อหานั้นถือได้ว่าเป็นการเปิดหูเปิดตาที่ดี ยกเว้นวิทยากรบางท่านที่บรรยายในลักษณะที่ไม่มีการเตรียมข้อมูลและหลักฐานทางสถิติมารองรับเท่าไหร่นัก ซึ่งทำให้ขาดความ Quant ไปนิดหน่อยเท่านั้นเองครับ

ในส่วนสุดท้ายนี้ทีมงานจะขอแถมด้วยการมาทำรีวิวตั้งแต่ขั้นตอนการจองตั๋ว QuantCon และการเดินทางเพื่อมางานที่ New York City พร้อมทั้งการเตรียมตัวสำหรับเข้าร่วมงาน QuantCon จากประสบการณ์ของพวกเราเพื่อเป็นประโยชน์แก่ผู้ที่สนใจจะเข้าร่วมงานในครั้งหน้าครับ

ภาพที่ 8 :ทีมงาน SiamQuant พูดคุยและถ่ายรูปคู่กับ Dr. Earnest Chan ผู้แต่งหนังสือ Quantitative Trading ซึ่ง SiamQuant กำลังจะนำมาแปลให้นักลงทุนไทยได้อ่านกันเร็วๆนี้

ข้อแนะนำเพิ่มเติมสำหรับผู้ที่สนใจจะเข้าร่วมงาน QuantCon ในครั้งถัดๆไป

งาน QuantCon จะจัดขึ้นในทุกๆปี ปีละ 2 ครั้ง โดยในรอบแรกนั้นจะจัดในช่วงปลายเดือนเมษายนที่มหานครนิวยอร์ก และรอบที่สองจะจัดขึ้นที่สิงคโปร์ในช่วงกลางเดือนพฤษภาคม ดังนั้นหากใครพลาดรอบนี้ไปก็สามารถเข้าร่วมงานได้อีกครั้งที่สิงคโปร์โดยไม่จำเป็นต้องรอถึงปีหน้า ซึ่งในแต่ละครั้งผู้บรรยายและหัวข้อบรรยายนั้นจะไม่เหมือนกัน โดยรายละเอียดของงานนั้นจะถูกอัพเดทบนเว็บไซต์ Quantopian.com ในช่วง 1-2 เดือนก่อนที่งานจะเริ่มครับ

โดยงาน QuantCon นั้นจะมีทั้งหมด 2 วันด้วยกัน ซึ่งประกอบด้วย Workshop เต็มวันและงานสัมมนาอีกหนึ่งวัน อย่างไรก็ดีบัตรสำหรับผู้ที่จะเข้าร่วมงาน Workshop นั้นจะสามารถเข้าฟังงานสัมมนาได้ด้วย แต่ผู้ที่ซื้อบัตรเข้าร่วมงานสัมมนาอย่างเดียวจะไม่ได้สิทธิเข้าไปทำ Workshop และสำหรับผู้ที่อาจจะไม่สะดวกเข้าร่วมงานแต่มีความสนใจในงานสัมมนานี้ ก็ยังมีบัตรสำหรับการดู Online แบบสดๆหรือดูย้อนหลังได้เช่นกัน โดยที่ราคาของบัตรก็มีความแตกต่างกันไปคือ บัตรสำหรับนักศึกษา, สำหรับบุคคลธรรมดา หรือสำหรับบุคคลที่มาในนามบริษัท เป็นต้น

สำหรับที่พักกับการเดินทางนั้น เนื่องจากโดยปกติงาน QuantCon ที่นิวยอร์คนั้นจะจัดขึ้นที่โรงแรม Grand Hyatt ซึ่งเราแนะนำให้พักอยู่ในบริเวณเกาะ Manhattan ช่วงบริเวณ Downtown ถึง Midtown ช่วงไม่เกินสถานี 96th Street เพราะเป็นบริเวณที่มีความปลอดภัยและสะดวกต่อการเดินทางเข้าร่วมงาน

สุดท้ายนี้ก่อนการเข้าร่วมงานสัมมนา เราแนะนำว่าผู้เข้าร่วมงานควรพักผ่อนอย่างเพียงพอและไปถึงสถานที่จัดงานก่อนเวลากำหนด เนื่องจากช่วงที่รับประทานอาหารเช้านั้นเป็นเวลาที่ดีที่เราจะสามารถเข้าไปพูดคุยแลกเปลี่ยนความรู้หรือถ่ายภาพกับวิทยากรระดับโลกผู้มาบรรยายได้อย่างใกล้ชิดนั่นเองครับ ^^

และนี่ก็คือบทสรุปโดยย่อจากการเข้าร่วมงานสัมมนา QuantCon 2018 ของทีมงาน SiamQuant ในครั้งนี้ หวังว่าจะเป็นประโยชน์และแรงบันดาลใจให้กับนักลงทุนไทยที่สนใจเกี่ยวกับการลงทุนอย่างเป็นระบบทุกๆคนนะครับ หากมีข้อสงสัยประการใดสามารถสอบถามพวกเราเพิ่มเติมได้ที่ Comment ด้านล่างบทความได้เลยครับผม 😀

Thanadon Praphutikul

ทีมงานวิจัยระบบการลงทุน SiamQuant Alpha Researcher

เริ่มต้นการลงทุนตั้งแต่เป็นนักศึกษาชั้นปีที่ 1 ด้วยความต้องการเอาชนะตลาด โดยมีจุดเปลี่ยนมาสู่การลงทุนอย่างเป็นระบบ เนื่องจากช่วยให้เราสามารถพิสูจน์ถึงสิ่งต่างๆได้ด้วยวิธีการทางวิทยาศาสตร์ที่จับต้องได้จริง ^^

Mod mangmaoclub.com

ผู้ก่อตั้งเว็บไซต์ แมงเม่าคลับ และศูยน์วิจัยออกแบบระบบการลงทุน SiamQuant ซึ่งหลงไหลในการลงทุนอย่างเป็นระบบเชิง Quantitative & Systematic Trading