วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

เชื่อนักลงทุนหลายๆคนคงจะเคยได้ยินเรื่องราวของพอร์ทโฟลิโอกลยุทธ์ All Weather ที่บริหารโดย Bridgewater Associate บริษัทของ Ray Dalio กันมาไม่มากก็น้อย ในวันนี้เราจะมานำเสนองานแปลเอกสารของทางกองทุน Bridgewater เองโดยตรง “All Weather Story” เรื่องราวที่ถ่ายทอดกระบวนการตกผลึกแนวคิดและจุดกำเนิดของกลยุทธ์การจัดการสินทรัพย์เชิง Quantitative ที่ฉีกกฏเกณฑ์แนวคิดแบบเก่าและกลายมาเป็นนวัตกรรมทางการเงินที่เปลี่ยนโฉมหน้าอุตสาหกรรมไปตลอดกาล

All Weather Story : จุดกำเนิดของกลยุทธ์การลงทุนระดับโลก

ในคืนวันอาทิตย์ที่ 15 สิงหาคม 1971 ประธานาธิบดี Richard Nixon ได้ปรากฏตัวบนหน้าจอโทรทัศน์และทำการประกาศยกเลิกการแลกเงิน Dollar เป็นทองคำเป็นการชั่วคราว ซึ่งเป็นครั้งแรกหลังจาก 27 ปีของเสถียรภาพทางการเงินโลกตั้งแต่สิ้นสุดสงครามโลกครั้งที่ 2 ปี 1944 ในวันนี้สหรัฐอเมริกาได้ยกเลิก “Bretton Woods System” ระบบการเงินระหว่างประเทศที่ตรึงราคาแลกเปลี่ยนของทองคำไว้ที่ 35$ ต่อออนซ์

ขณะนั้นเอง Ray Dalio บัณทิตจบใหม่ที่ทำงานเป็นเสมียนอยู่ที่ตลาดหลักทรัพย์ New York Stock Exchange ได้พยายามวิเคราะห์ถึงผลกระทบของเหตุการณ์นี้ โดยเขาคิดว่าถ้ามูลค่าและความเชื่อมันของเงินกระดาษ (Paper Money) ขึ้นอยู่กับทองคำ ซึ่งตั้งแต่วันพรุ่งนี้เราจะไม่สามารถแลกเงินดอลลาร์เป็นทองคำได้อีกต่อไปเพราะฉะนั้นตลาดหุ้นจะต้องร่วงลงอย่างแน่นอน แต่ผลลัพธ์ในวันรุ่งขึ้นกลับออกมาตรงกันข้ามอย่างสิ้นเชิงโดยดัชนี Dow Jones กลับพุ่งขึ้นสูงถึง 4% พร้อมๆกับราคาทองคำในเหตุการณ์ที่เรียกกันต่อมาว่า “Nixon Rally”

ซึ่งเหตุการณ์ดังกล่าวทำให้ Ray Dalio นั้นได้เปลี่ยนมุมมองความคิดของเขาในการวิเคราะห์ตลาด โดยได้ตระหนักว่าเขาไม่สามารถไว้ใจในประสบการณ์ส่วนตัวของเขาสำหรับการวิเคราะห์ได้เลย ซึ่งแม้แต่ประสบการณ์ตลอดช่วงชีวิตของคนๆนึงก็ยังถือว่าเป็นมุมมองที่สั้นเกินไป ดังนั้น Ray จึงได้เริ่มต้นศึกษาวิเคราะห์หาทั้งปัจจัยและเหตุผลของเหตุการณ์นี้

และเขาก็ได้พบว่าเหตุการณ์การยกเลิกระบบ Bretton Woods นั้นเป็นหนึ่งในเหตุการณ์ที่ดูเหมือนจะเกิดขึ้นได้เพียงแค่ครั้งเดียว แต่ที่จริงแล้วมันกลับเป็นเหตุการณ์ที่มีโอกาสที่จะเกิดขึ้นได้ “ไม่บ่อย” มากกว่าที่จะไม่มีทางที่จะเกิดขึ้นซ้ำ โดยถ้ามองในภาพใหญจะเห็นได้ว่าการลดลงของมูลค่าเงินตรานั้นได้เกิดขึ้นซ้ำแล้วซ้ำเล่าหลายครั้งในประวัติศาสตร์ของหลายๆประเทศโดยกรณีทั้งหมดนั้นเป็นเพียง “ผลลัพธ์ของปัจจัยขับเคลื่อนเดียวกันแต่อยู่ในสภาวะแวดล้อมที่ต่างกันออกไป”

โดยหลังจากเหตุการณ์นี้ Ray Dalio นั้นได้ทุ่มเทและทำความเข้าใจเกี่ยวกับแนวคิดนี้จนพัฒนามาเป็น “Economic Machine” (โดยสามารถอ่านบทแปลได้ที่ link นี้) ซึ่งเป็นแนวคิดเกี่ยวกับความสัมพันธ์ของปัจจัยขับเคลื่อนต่างๆที่ส่งผลกระทบต่อภาวะเศรษฐกิจโลกโดยเป็นเหตุการณ์เกิดขึ้นซ้ำแล้วซ้ำเล่าในหน้าประวัติศาสตร์

Ray Dalio ได้กล่าวไว้ว่า “บทเรียนจากเหตุการณ์นี้ทำให้ต่อมาผมได้สร้างระบบการทำงานที่จะต้องรับมือกับเรื่องน่าประหลาดใจได้ตลอดเวลา รวมถึงผมก็ได้เรียนรู้ที่จะไม่เชื่อในประสบการณ์ของตนเองโดยผมต้องมองออกไปให้ไกลกว่านั้นเพื่อที่จะได้เห็นว่ากลไกต่างๆของเครื่องจักรนั้นทำงานอย่างไรบ้าง”

Ray ได้ทำการแยกส่วนประกอบของเศรษฐกิจและตลาดออกเป็นส่วนย่อยๆ เพื่อทำการศึกษาความสัมพันธ์ของแต่ละส่วนตลอดช่วงระยะเวลาต่างๆซึ่งแนวคิดนี้คือแก่นของกลยุทธ์ All Weather โดยสามารถอธิบายได้ว่าการเคลื่อนที่ของตลาดนั้น จะขึ้นอยู่กับการเปลี่ยนแปลงของสถานะเมื่อเปรียบเทียบกับสถานะก่อนหน้า โดยเหตุการณ์ที่ไม่คาดฝันเช่นในกรณี “Nixon Rally” นั้นก็คือการเปลี่ยนแปลงที่มีขนาดใหญ่มากนั่นเอง

เมื่อประเทศอยู่ในจุดที่มีภาระหนี้ที่มากเกินไปและไม่สามารถที่จะกู้ยืมเงินเพิ่มเติมได้ รัฐบาลจึงจำเป็นต้องทำการพิมพ์เงินเพื่อลดสภาวะบีบรัดนี้ โดยการกระทำเช่นนี้จะทำให้มูลค่าของเงินดอลลาร์ลดลงและยังส่งผลให้สินทรัพย์ที่ซื้อขายด้วยดอลลาร์เช่น ทองคำและหุ้นนั้นมีีมูลค่าที่สูงขึ้น

จุดกำเนิดหลักการของพอร์ตโฟลิโอกลยุทธ์ All Weather นั้นมาจากคำถามที่ว่า “การลงทุนในลักษณะไหนที่นักลงทุนสามารถถือครองสินทรัพย์ได้อย่างไม่มีความกังวล โดยที่จะให้ผลตอบแทนที่ดีในทุกๆสภาวะแวดล้อมไม่ว่าจะเป็นเหตุการณ์การลดค่าของเงินหรือเหตุไม่คาดฝันอื่นๆ ?”

การค้นพบและเรียนรู้

Ray Dalio ก่อตั้ง Bridgewater ในปี 1975 โดยธุรกิจในช่วงแรกนั้นคือการให้คำปรึกษากับบริษัทในด้านการบริหารจัดการความเสี่ยง ซึ่งบริษัท McDonalds ก็เป็นหนึ่งในลูกค้าของเขา ณ เวลานั้น McDonalds กำลังจะทำการผลิตสินค้าใหม่ “McNuggets” โดยบริษัทมีความต้องการที่จะ Hedging เพื่อควบคุมต้นทุนของวัตถุดิบหลักซึ่งก็คือเนื้อไก่ ซึ่งในขณะนั้นยังไม่มีตลาด Future สำหรับเนื้อไก่

อย่างไรก็ดีบริษัทผู้ผลิตเนื้อไก่ที่ใหญ่ที่สุดขณะนั้นก็เป็นลูกค้าของ Bridgewater เช่นกัน ซึ่งจากการพูดคุยปรึกษากันพบว่าบริษัทเองไม่ต้องการที่จะขายเนื้อไก่ให้ McDonalds ในราคาคงที่ (fixed price) เพราะมีความกังวลว่าเมื่อต้นทุนของการเลี้ยงไก่นั้นสูงขึ้นจะทำให้บริษัทต้องรับกับผลขาดทุนเพราะไม่สามารถปรับราคาเนื้อไก่ขึ้นได้

หลังจากการคิดวิเคราะห์ปัญหานี้ Ray ได้เสนอแนวทางในการแก้ปัญหากับบริษัทผู้ผลิตเนื้อไก่โดยทำการแยกส่วนประกอบของต้นทุนการผลิตเนื้อไก่ออกเป็น 3 ส่วนคือ ราคาเนื้อไก่, ราคาข้าวโพด และราคาถั่วเหลือง ซึ่งส่วนของราคาข้าวโพดและถั่วเหลืองนั้นเป็นส่วนที่ผู้ผลิตเนื้อไก่มีความกังวลเนื่องจากมีความผันผวนสูง

Ray ได้เสนอแนะว่าให้ทำการสร้างอนุพันธ์ขึ้นมาโดยเป็นส่วนผสมระหว่างสัญญาซื้อขายล่วงหน้าของข้าวโพดและถั่วเหลืองในอัตราส่วนที่จะสามารถทำการ Hedging ต้นทุนของผู้ผลิตเนื้อไก่ได้และในที่สุดทำให้บริษัทสามารถที่จะทำสัญญาซื้อขายขายกับ McDonalds ในราคาคงที่ได้ในที่สุด (ทำให้เรามี McNuggets กินกันทุกวันนี้)

ข้อคิดที่ Ray ได้จากงานนี้คือแนวคิดในการแยกโครงสร้างของรายได้หรือค่าใช้จ่ายออกมาเป็นส่วนประกอบย่อยๆเพื่อที่จะสามารถวิเคราะห์ได้อย่างแม่นยำมากขึ้นโดยแบ่งขั้นตอนการแยกตรวจสอบปัจจัยขับเคลื่อนในแต่ละส่วน ซึ่งแนวคิดในการแก้ปัญหานี้ได้กลายมาเป็นรากฐานของการสร้างกลยุทธ์ All Weather ซึ่งก็คือแนวคิดที่จะสร้างพอร์ตโฟลิโอที่แยกออกเป็นหลายๆส่วนย่อยที่ถือสินทรัพย์ที่ต่างชนิดกัน

ส่วนประกอบของพอร์ตโฟลิโอ

ในระยะเวลาต่อมา Ray และ Bob (CIO ของ Bridgewater) มีความคิดที่จะเข้าไปในธุรกิจบริหารหนี้สิน (Liability Management) ซึ่งถือว่าเป็นตลาดที่ยังมีความต้องการอยู่มาก โดยสิ่งที่ทีมได้ทำคือการสร้าง “Risk Management Plan” ให้กับลูกค้าโดยมีหลักการดังนี้

- คำนวนหาจุดที่ทำให้ความเสี่ยงของบริษัทนั้นเป็นกลาง (Risk Neutral Position)

- ทำการออกแบบโปรแกรมในการ Hedge และคำนวน Exposure

- ทำการบริหารจัดการซื้อขายเพื่อสร้างกำไรจาก Neutral Position ที่ได้ทำการ Hedge ไว้แล้ว

ซึ่งบริษัท Bridgewater ได้ทำการบริหารความเสี่ยงหนี้สินของบริษัทเหล่านี้รวมกันกว่า 700 ล้านดอลลาร์ ซึ่งในเวลาต่อมากองทุนบำนาญของธนาคารโลก (World Bank Pension Fund) ได้เปิดบัญชีมูลค่า 5 ล้านดอลลาร์กับ Bridgewater โดยที่ทีมได้ใช้เทคนิคเดียวกันนี้ในการสร้างพอร์ตโฟลิโอที่มีสัดส่วนของ Risk Neutral Position ด้วยพันธบัตรและการจัดการแบบ Active Manangement ที่สร้างผลตอบแทนที่เกินมาจาก Benchmark หรือที่เรียกอีกอย่างว่า Alpha

กุญแจสำคัญในการพิจารณาผลิตภัณฑ์ทางการเงินทุกประเภทคือการแยกผลตอบแทนออกเป็นองค์ประกอบ 3 ส่วนคือ

- ดอกเบี้ยนโยบาย (Risk free)

- ผลตอบแทนจากตลาด (Beta) ที่เกินมาจากดอกเบี้ยนโยบาย

- ผลตอบแทนจากความสามารถในการเลือกหุ้นหรือบริหารโดยผู้จัดการกองทุน (Alpha)

หรือเขียนเป็นสูตรได้ดังนี้

Return = Cash + Beta + Alpha

อย่างไรก็ดีคนส่วนใหญ่มักจะไม่ได้มองผลตอบแทนจากการลงทุนในรูปแบบนี้และเป็นเหตุให้พลาดข้อมูลสาระสำคัญที่ใช้ในการตัดสินใจไปค่อนข้างมาก โดยดอกเบี้ยนโยบายนั้นจะถูกควบคุมโดยธนาคารกลางและสามารถปรับขึ้นลงได้ค่อนข้างมาก อัตราดอกเบี้ยนโยบายของสหรัฐนั้นเคยอยู่สูงสุดที่ 15% ในช่วงปี 1980 แต่ในปัจจุบันกลับลงมาอยู่ที่เกือบ 0%

ราคาหุ้นและพันธบัตรนั้นจะมีความสัมพันธ์ที่เฉพาะตัวกับดอกเบี้ยนโยบายโดยผลตอบแทนของพันธบัตรจะอยู่ในระดับที่สูงกว่าดอกเบี้ยนโยบายเสมอ ตัวอย่างเช่นกรณีที่ดอกเบี้ยพันธบัตร 10 ปีอยู่ที่ 2% ซึ่งถือว่าอยู่ในระดับต่ำเมื่อเปรียบเทียบกับประวัติศาสตร์แต่ก็ยังถือว่าสูงกว่าเมื่อนำไปเปรียบเทียบกับดอกเบี้ยนโยบายที่เกือบ 0 % โดยทำให้ในปัจจุบันปัจจัยขับเคลื่อนหลักคือมูลค่าของเงินสดที่ลดลง (Price of cash) ที่ทำให้ราคาของสินทรัพย์นั้นสูงขึ้น

ลักษณะเฉพาะของค่า Beta และ Alpha นั้นจะมีความแตกต่างกันโดยสิ้นเชิง โดยค่า Beta นั้นสามารถหาได้ด้วยการซื้อกองทุนประเภท Passive Management ที่มีค่าใช้จ่ายบริหารจัดการที่ต่ำและจะให้ผลตอบแทนตามตลาด (Benchmark) ผลตอบแทนที่มาจากค่า beta นั้นในระยะยาวจะสูงกว่าการถือครองเงินสด

ในกรณีของค่า Alpha นั้นผลตอบแทนมาจากการใช้กลยุทธ์การซื้อขายที่มีความได้เปรียบ (edge) ซึ่งทำให้ผลตอบแทนนั้นสูงกว่าตลาด (Benchmark) โดยกองทุนประเภท Active Management จะมีค่าใช้จ่ายในการบริหารจัดการที่สูงกว่าและมีการแบ่งผลกำไรด้วย (Profit Sharing) โดยถือว่า Alpha นั้นมีต้นทุนและระดับความเสี่ยงที่สูงกว่า Beta

กุญแจสำคัญของการวิเคราะห์คือให้มีการกำหนดแยกคิดสัดส่วนของค่า Beta ที่จะทำให้พอร์ตโฟลิโอนั้นมีผลตอบแทนที่คงที่สม่ำเสมอในระยะยาวและสัดส่วนของ Alpha ที่จะเข้ามาเพิ่มผลตอบแทนในยามที่สภาวะตลาดเหมาะสมกับกลยุทธ์ที่เลือกใช้

สินทรัพย์แต่ละชนิดสร้างความสมดุลของความเสี่ยง

ในเวลาต่อมา Bridgewater ได้เริ่มเข้ามารับงานบริหารกองทุนบำนาญของบริษัทเอกชนต่างๆรวมถึงผู้ผลิตสินค้าอุปโภคบริโภคชื่อดังของสหรัฐโดย Ray Dalio และทีมของเขาได้ทำการวิเคราะห์แยกองค์ประกอบพอร์ตโฟลิโอของกองทุนบำนาญออกเป็น 3 ส่วนหลักๆตามแนวคิด Cash + Beta + Alpha โดยพบว่าการลงทุนของนักลงทุนสถาบันส่วนมากในเวลานั้น (รวมถึงในปัจจุบัน) มีความเสี่ยงอยู่กับตลาดค่อนข้างมากเพราะลงทุนในหุ้นด้วยสัดส่วนเกือบ 60% และอีก 40% ที่เหลือนั้นจะไปลงทุนในพันธบัตรรัฐบาลหรือการลงทุนที่มีความผันผวนต่ำ

โดยโจทย์ที่ Bridgewater ได้รับก็คือจะทำอย่างไรที่จะพัฒนาแนวทางกลยุทธ์การบริหารจัดการสินทรัพย์ (Asset Allocation) ให้พอร์ตโฟลิโอสามารถที่จะมีความสเถียรได้โดยไม่มีความจำเป็นที่จะต้องคาดเดาสภาวะเศรษฐกิจ (ในกรณีนี้คือทิศทางของเงินเฟ้อ) ซึ่งทีมของ Ray ได้ให้คำแนะนำไว้กับลูกค้า 2 ข้อคือ

- สินทรัพย์แต่ละประเภทนั้นต่างก็มีความเหมาะสมต่อสภาวะแวดล้อมทางเศรษฐกิจที่แตกต่างกันออกไป (Environmental Bias) โดยพันธบัตรจะให้ผลตอบแทนที่ดีในยามที่เงินเฟ้อหดตัว ส่วนหุ้นจะให้ผลตอบแทนที่ดีในยามที่เศรษฐกิจเติบโต และเงินสดจะเป็นสินทรัพย์ที่ดีที่สุดในยามที่เกิดภาวะบีบรัดทางการเงิน (Money is Tight) ซึ่งทำให้สัดส่วนพอร์ตโฟลิโอแบบ 60/40 ข้างต้นนั้นมีความเสี่ยงอย่างมากถ้าการเติบโตของภาคเอกชนในระบบเศรษฐกิจนั้นไม่สูงตามคาด

- เราสามารถบริหารจัดการความเสี่ยงต่อสภาวะตลาดของพอร์ตโฟลิโอได้โดยหาสินทรัพย์อีกประเภทนึงที่มีผลตอบแทนคาดหวังเป็นบวกในระยะยาว (มี Beta) และมีมูลค่าเพิ่มขึ้นในขนาดที่ใกล้เคียงกับเวลาที่มูลค่าของหุ้นที่ถืออยู่ลดลง (มี Inverse Correlation)

การมองสินทรัพย์ในรูปแบบหน่วยของความเสี่ยง (Unit of risk) ช่วยทำให้สามารถที่จะบริหารจัดการสินทรัพย์หลากหลายชนิดได้ราวกับเป็นสินทรัพย์ชนิดเดียวกัน และจะทำให้สามารถคำนวณจุดสมดุลของความเสี่ยงได้ ยกตัวอย่างเช่นการถือครองพันธบัตรระยะยาวหรือสัญญาซื้อขายล่วงหน้าของพันธบัตรระยะยาวสามารถช่วยทำให้พอร์ตโฟลิโอการลงทุนนั้นมีความสมดุลมากขึ้นในกรณีที่เกิดเหตุการณ์ที่ไม่คาดคิดขึ้นในเศรษฐกิจ โดยที่ยังสามารถสร้างผลตอบแทนระยะยาวให้อยู่ในระดับที่พึงพอใจได้

ความสมดุลของความเสี่ยงในแต่ละสภาวะเศรษฐกิจ

ถึงแม้ว่าจะสามารถสร้างสมดุลต่อสภาวะการเติบโตของเศรษฐกิจได้ด้วยส่วนผสมของหุ้นและพันธบัตรใน พอร์ตโฟลิโอแต่ Ray ก็พบว่ายังมีปัจจัยการเพิ่มขึ้นของเงินเฟ้อ (ที่เกิดขึ้นในช่วงยุค 70s) ซึ่งทำให้ราคาของหุ้นและพันธบัตรนั้นมีมูลค่าที่ลดลงพร้อมๆกัน ซึ่งถือเป็นอีกความท้าทายในการสร้างกลยุทธ์ All Weather โดยในช่วงทศวรรษที่ 70 การถือครองสินค้าโภคภัณฑ์นั้นให้ผลตอบแทนที่ดีมากเมื่อเปรียบเทียบกับทั้งหุ้นและพันธบัตร

Bridgewater ได้ใช้เทคโนโลยีคอมพิวเตอร์ (ซึ่งในตอนนั้นถือว่ายังเป็นยุคแรกของ PC) เพื่อสร้างฐานข้อมูล, สร้าง Chart และสร้างระบบการตัดสินใจโดยมุ่งเน้นที่การค้นหาและพิสูจน์ “ปัจจัยเชื่อมโยงในระยะยาวของสินทรัพย์การเงินในตลาดทุนต่อข้อมูลปัจจัยทางเศรษฐกิจ” โดยสิ่งนี้ถือว่าเป็นเป้าหมายของ Ray มาตลอดตั้งแต่ก่อตั้งบริษัทในสมัยที่ยังต้องคำนวณโดยการใช้เครื่องคิดเลข, กระดาษและดินสอ

การเข้ามาของโปรแกรม Microsoft Excel ในปี 1987 ทำให้ทีมงาน Bridgewater สามารถที่จะทำการทดลองเปลี่ยนน้ำหนักการลงทุนของสินทรัพย์ชนิดต่างๆและศึกษาผลกระทบที่มีต่อผลตอบแทนของพอร์ตโฟลิโอได้ในทันที โดยค้นพบว่าผลตอบแทนที่ดีที่สุดนั้นมาจากกลยุทธ์การบริหารจัดการสินทรัพย์ (Asset Allocation) ที่เน้นความสมดุลกับปัจจัยเงินเฟ้อที่ผันผวน โดยในช่วงทศวรรษที่ 70 นั้นเป็นยุคที่เงินเฟ้อปรับตัวสูงขึ้น (Inflationary) และทศวรรษที่ 80 นั้นเป็นยุคที่เงินเฟ้อมีการชลอตัว (Dis-inflationary) โดยทีมได้ค้นพบว่ากลยุทธ์นี้ยังสามารถที่จะให้ผลตอบแทนของพอร์ตโฟลิโอที่น่าพอใจแม้ในช่วงปี 1920 ที่เกิดวิกฤตการณ์เงินเฟ้อไปทั่วโลก

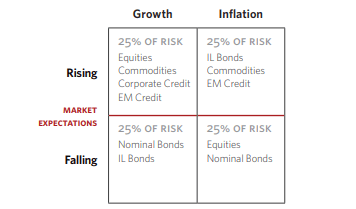

ต่อมา Ray Dalio ได้สร้าง Four Box Diagram ขึ้นมาเพื่อที่จะอธิบายสภาวะแวดล้อมทางเศรษฐกิจทั้งหมดที่นักลงทุนจะต้องเผชิญ โดยกุญแจสำคัญคือการปรับให้หน่วยของความเสี่ยงนั้นมีค่าเท่ากันในทุกๆช่องเพื่อสร้างความสมดุลให้กับพอร์ตโฟลิโอ

![]()

ภาพที่ 1: Four Box Diagram

Four Box Diagram ถือว่าเป็นการตกผลึกขององค์ความรู้ต่างๆเข้ามาไว้ด้วยกันซึ่งต่อมาได้กลายมาเป็นหลักการ (Principle) ของกลยุทธ์ All weather โดยเราสามารถแบ่งแยกสภาวะเศรษฐกิจออกเป็น 4 แบบด้วยกัน ซึ่งแม้เราจะไม่สามารถที่จะคาดการณ์เหตุการณ์หรือวิกฤตการณ์ที่อาจจะเกิดขึ้นในอนาคตได้แต่ความเชื่อมโยงของระบบเศรษฐกิจและราคาสินทรัพย์นั้นก็ยังคงเป็นเหมือนเดิม โดยทีมวิจัยได้ทำการย้อนทดสอบพอร์ตโฟลิโอกับวิกฤตการณ์ราคาน้ำมันในช่วงทศวรรษที่ 70, เงินเฟ้อชะลอตัวในช่วงทศวรรษที่ 80 และความผิดหวังต่อการเติบโตของเศรษฐกิจหลังปี 2000 พบว่าแนวคิดนี้ก็ยังทำงานได้เป็นอย่างดี

Bridgewater นั้นยังเป็นผู้นำของการนำพันธบัตรชดเชยเงินเฟ้อ (Inflation-Linked Bond) เข้ามารวมอยู่ในพอร์ตโฟลิโอการลงทุนของนักลงทุนสถาบันด้วย ซึ่งก่อนหน้านี้ในช่วงทศวรรษที่ 90 พันธบัตรชดเชยเงินเฟ้อนั้นยังไม่อยู่ในสายตาของนักลงทุนสถาบันเลย โดย Ray ได้นำสินทรัพย์ชนิดนี้มาอยู่ในพอร์ตโฟลิโอแทนที่เงินสดเพื่อให้สร้างผลตอบแทนในกรณีที่ราคาหุ้นและพันธบัตรปรับตัวลงในสภาวะเศรษฐกิจมีเงินเฟ้อสูงขึ้น

พันธบัตรชดเชยเงินเฟ้อนั้นได้เข้ามาเติมเต็มช่องว่างของการกระจายการลงทุน (Diversification) ที่สินทรัพย์ประเภทอื่นไม่สามารถทำได้เพราะว่านอกจากจะมีมูลค่าที่เพิ่มขึ้นในยามที่เงินเฟ้อสูงขึ้นแล้วยังมีความสัมพันธ์ในเชิงลบ (Negatively Correlated) กับสินค้าโภคภัณฑ์ในช่วงที่เศรษฐกิจเติบโตด้วย (ดูจากภาพที่ 2)

25 Years in the making : All weather Strategy

จากการค้นคว้าวิจัยข้อมูลและการทำงานเป็นที่ปรึกษารวมกันกว่า 25 ปี ในที่สุดพอร์ตโฟลิโอที่ใช้กลยุทธ์ All Weather ก็ได้ถูกทำให้เป็นความจริงในปี 1996 โดยแรงผลักดันมาจากความต้องการส่วนตัวของ Ray เองที่ต้องการให้ทรัสต์ของครอบครัวเขานั้นลงทุนในกลยุทธ์การลงทุนระยะยาวที่มีความแข็งแกร่งและน่าเชื่อถือ (Reliable) ในทุกสภาวะเศรษฐกิจหลังจากที่เขาไม่ได้อยู่ดูแลแล้ว

โดยกลยุทธ์นี้จะอธิบายได้ด้วย Four Box Diagram ที่วางประเภทของสินทรัพย์ต่างๆลงในกล่องโดยแต่ละช่องนั้นแสดงถึงสภาวะต่างๆของระบบเศรษฐกิจ

ภาพที่ 2: Four Box Diagram with asset weight and type to be allocated

ผลตอบแทนรวมของพอร์ตโฟลิโอที่่มาจากสินทรัพย์ในแต่ละกล่องนั้นไม่ได้หักลบกันเป็นศูนย์เพราะถึงแม้จะมีการนำความเสี่ยงของสภาวะตลาดมาหักล้างกัน (ด้วยแนวคิดของ Risk Parity) แต่ในกรณีนี้ที่สินทรัพย์ทุกประเภทที่เลือกมานั้นต่างก็มีมูลค่าที่เพิ่มขึ้นตามเวลาเมื่อเปรียบเทียบกับเงินสด (มี Beta) ทำให้ในที่สุดแล้วผลตอบแทนของทั้งพอร์ตโฟลิโอนั้นจะเป็นบวกในระยะยาว

Ray Dalio ก็ยังเพิ่มเติมเทคนิคการใช้ Leverage เข้าไปด้วยซึ่งในช่วงแรกนั้นมีการต่อต้านจากนักลงทุนค่อนข้างมากเนื่องจากความเข้าใจที่ไม่มากพอเกี่ยวกับการใช้ Leverage โดยแท้จริงแล้วจุดประสงค์ของการใช้ Leverage นั้นคือการเพิ่มผลตอบแทนให้กับพอร์ตโฟลิโอโดยยังคงระดับความเสี่ยงไว้เท่าเดิม

ยกตัวอย่างเช่น สมมติคุณลงทุนในหุ้น 10$ และพันธบัตร 10$ พอร์ตโฟลิโอของคุณก็จะมีผลตอบแทนที่สูงแต่ความเสี่ยงก็จะขึ้นอยู่กับตลาดหุ้นค่อนข้างมาก โดยในกรณีที่คุณลงทุนในหุ้นแค่ 5$ และพันธบัตร 15$ พอร์ตโฟลิโอของคุณก็จะมีความเสี่ยงที่อยู่ในจุดสมดุล แต่ก็มีผลตอบแทนที่น้อยลงเช่นกัน ซึ่งในกรณีนี้การเพิ่ม Leverage เข้าไปในพอร์ตโฟลิโอที่ลงทุนในหุ้น 5$ และพันธบัตร 15$ นั้นจะทำให้ได้รับผลตอบแทนเพิ่มขึ้นโดยยังคงความสมดุลของความเสี่ยงไว้ที่จุดเดิมนั่นเอง

กลยุทธ์ All Weather และผลกระทบต่อโลกการเงิน

จนถึงปัจจุบันพอร์ตโฟลิโอ All Weather ได้กลายมาเป็นดัชนีชี้วัดให้กับกองทุนบำนาญและองค์กรต่างๆในหลายประเทศทั่วโลก สถาบันการเงินต่างๆได้นำแนวคิดของ Bridgewater มาใช้โดยเริ่มทำการแยกทีมวิจัย Beta และ Alpha ออกมาอย่างชัดเจน

กลยุทธ์ All Weather นั้นถูกสร้างขึ้นมาเพื่อให้นักลงทุนมีทางเลือกที่ไม่จำเป็นต้องคาดเดาทิศทางของตลาด ไม่ต้องคาดการณ์แนวโน้มของเศรษฐกิจหรือเงินเฟ้อ และยังสามารถสร้างความมั่นใจได้ว่ายังไงพอร์ตโฟลิโอจะได้ผลตอบแทนที่สูงกว่าถือเงินสดในทุกๆสภาวะเศรษฐกิจ

เห็นได้ว่า Bridgewater นั้นได้ประยุกต์ใช้แนวคิดนอกกรอบที่แตกต่างไปจากบริษัทอื่นอย่างสิ้นเชิงโดยเริ่มต้นด้วยการยอมรับว่าการทำนายอนาคตนั้นเป็นสิ่งที่ยาก ต่อด้วยการเลือกที่จะใช้แนวการคิิดวิเคราะห์เชิง Quantitative และสถิติรวมถึง Technology มาช่วยในการประมวลผลและสร้างข้อสรุป โดยมุ่งเน้นหากลยุทธ์ที่ให้ผลตอบแทนที่มั่นคงในระยะยาวมากกว่ากำไรในระยะสั้น

Related Research :

Reference :

https://www.bridgewater.com/resources/all-weather-story.pdf