วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

การวิเคราะห์ ตัดสินใจ และโต้แย้งสิ่งต่างๆด้วยตัวเลขนั้นถือเป็นรากฐานของนักลงทุนที่ดีทุกๆคนไม่เฉพาะแค่สาย Quants ในวันนี้พวกเรา SiamQuant จึงอยากแบ่งปันบทความซึ่งแปลจากปลายปากกาของปู่ Warren Buffett ที่เขียนขึ้นตั้งแต่ปี 1984 ที่ชื่อว่า “The Superinvestors of Graham and Doddsville: สุดยอดนักลงทุนแห่ง Graham and Doddsville” ให้ทุกคนได้อ่านกัน

โดยบทความนี้ได้ที่ถ่ายถอดเรื่องราว ความเชื่อ และกระบวนการคิดวิเคราะห์ของปู่ Buffett ออกมาได้อย่างเพลิดเพลิน ทั้งวิธีการตั้งสมมุติฐาน การพิสูจน์ด้วยหลักการที่เป็นวิทยาศาสตร์และสถิติ รวมถึงมุมมองที่มีต่อทฤษฎีของนักวิชาการด้านการเงิน ซึ่งหลายๆอย่างทำให้เห็นว่าปรมาจารย์ Value Investing ท่านนี้มีตรรกะความคิดที่เป็นวิทยาศาสตร์ ซึ่งเป็นรากฐานของการลงทุนเชิง Quant อยู่ไม่น้อย

สุดยอดนักลงทุนแห่ง “Graham and Doddsville”

จริงหรือไม่ที่แนวคิดในการลงทุนของ Graham และ Dodd ปรมาจารย์ของการลงทุนเน้นคุณค่า (Value Investing) ที่ได้เขียนไว้ในหนังสือ Security Analyst (1934) ว่า “เราควรมองหาหุ้นคุณค่าที่ราคาเหมาะสมอยู่ต่ำกว่าราคาตลาด รวมทั้งมีส่วนเผื่อเพื่อความปลอดภัยอย่างมีนัยยะ (significant Margin of Safety)” นั้นล้าสมัยไปแล้ว? ศาสตราจารย์และนักวิชาการที่เขียนตำราในยุคปัจจุบัน (บทความนี้เขียนในปี 1984) อาจจะตอบว่า “ใช่” เพราะพวกเขายึดแนวคิดของทฤษฎีตลาดมีประสิทธิภาพ (Efficient Market Theory) ซึ่งถือว่า ราคาหุ้นทุกตัวในตลาดนั้นได้สะท้อนข้อมูลทุกอย่างที่เกี่ยวข้องกับบริษัทและสถาวะเศรษฐกิจทั้งหมดแล้ว โดยจะไม่มีหุ้นตัวไหนที่มีมูลค่าต่ำกว่าราคาเหมาะสม (Undervalue) อย่างไรก็ตามยังมีกลุ่มคนที่สามารถใช้การวิเคราะห์ข้อมูลที่มีอยู่เพื่อสร้างผลตอบแทนที่ชนะตลาดได้ปีแล้วปีเล่า แต่คนกลุ่มนี้กลับถูกมองเพียงว่าใช้แค่ “ดวง” เท่านั้น

วันนี้ผมจะมาเล่าเรื่องราวของกลุ่มคนกลุ่มหนึ่งที่สามารถสร้างผลตอบแทนชนะดัชนี S&P500 ได้ปีแล้วปีเล่า โดยเราจะมาพิสูจน์สมมุติฐานที่ว่าความสำเร็จของพวกเขาทั้งหมดนั้นมาจากเพียงความบังเอิญหรือโชคช่วยหรือไม่ โดยจะเริ่มต้นโดยการบอกกับผู้อ่านว่าผมเองนั้นก็รู้จักกับคนกลุ่มนี้เป็นอย่างดีและพวกเขาเหล่านั้นก็ถูกยกย่องว่าเป็นนักลงทุนที่เก่งกาจมานับทศวรรษก่อนหน้านี้ โดยที่ผมนั้นได้ทำการตรวจสอบประวัติการซื้อขายของคนกลุ่มนี้รวมถึงยังได้ทำการสอบเทียบและสัมภาษณ์กับนักลงทุนหลายๆท่านที่เคยลงทุนในกองทุนที่คนกลุ่มนี้เคยบริหารด้วย

แต่ก่อนที่จะเริ่มเจาะลึกเข้าไปในนักลงทุนแต่ละคนผมอยากให้คุณลองจินตนาการถึง “การแข่งขัน โยนหัว-ก้อย ระดับประเทศ” โดยชาวอเมริกัน 225 ล้านคนจะวางเงินเดิมพัน 1$ และเดาผลของการโยนเหรียญ ถ้าเดาถูกผู้ชนะจะได้ 1$ จากผู้แพ้และผู้แพ้ต้องออกจากเกม แต่ในวันต่อมานั้นทุกคนต้องเดิมพันเท่ากับเงินที่ชนะไปวันก่อน หลังจากผ่านไป 10 วัน จะเหลือคนอยู่ 220,000 คนที่เดาถูกติดๆกัน 10 วันโดยแต่ละคนนั้นได้รับเงินรางวัลประมาณ 1000$ และหลังจากผ่านไป 20 วัน จะเหลือคนทั้งหมด 215 คนที่สามารถเดาถูกติดๆกัน 20 วันและได้ทำให้เงิน 1$ เป็น 1 ล้านดอลลาร์ !!

ในเวลานี้คงมีซักคนใน 215 คนนั้นเริ่มเขียนหนังสือเรื่อง “ทำอย่างไรถึงทำให้เงิน 1 เหรียญกลายเป็น 1 ล้านเหรียญในเวลา 20 วันโดยทำงานเพียงวันละ 30 วินาที” และจัดงานสัมนาไปทั่วประเทศพูดคุยถึง.”ศาสตร์ในการทายหัวก้อย” โดยในที่สุดแล้วคงมีศาสตราจารย์ซักคนทนไม่ไหวแล้วมาบอกว่า “ถ้าเราเอาลิงอุรังอุตัง 225 ล้านตัวมาเล่นเกมเดียวกันนี้ ผลลัพธ์ที่ได้ก็จะออกมาเหมือนเดิมคือในตอนจบจะมีลิงอุรังอุตังอวดดี 215 ตัว ที่เดาถูก 20 ครั้งติด !!”

แต่ตัวผมเองนั้นยังมีข้อถกเถียงในตัวอย่างนี้โดย 1. ถ้าลิงอุรังอุตัง 225 ล้านตัวนั้นกระจายตัวอยู่ในที่ต่างๆใกล้เคียงกับประชากรชาวอเมริกันและถ้า 2. หลังจาก 20 วันลิงที่ชนะ 215 ตัวนั้น มีถึง 40 ตัวที่อยู่ในสวนสัตว์เดียวกันที่รัฐ Omaha หล่ะ ? คุณคงต้องคิดแล้วหล่ะว่ามันมีสิ่งที่น่าสนใจเกิดขึ้น โดยคุณคงต้องไปถามว่าผู้ดูแลสวนสัตว์ว่าลิงพวกนี้กินอะไรเข้าไป, มีการออกกำลังอะไรพิเศษมั้ย หรือว่ามันอ่านหนังสือเล่มไหน โดยอะไรที่เป็นปัจจัยขับเคลื่อนการกระจุกตัวของความสำเร็จนี้

กระบวนการสืบเสาะความรู้ทางวิทยาศาสตร์ (Scientific Inquiry) มักจะปฎิบัติตามขั้นตอนเหล่านี้โดยถ้าคุณอยากรู้สาเหตุของโรคมะเร็งชนิดที่หายากที่มีผู้ป่วยปีละ 1,500 รายในสหรัฐอเมริกา แล้วคุณพบว่ากว่า 400 รายนั้นอยู่ในเมืองเล็กๆที่ทำธุรกิจเหมืองแร่ในรัฐมอนทาน่า คุณคงรีบไปตรวจตัวอย่างน้ำ, ข้อมูลอาชีพของผู้ป่วย หรือตัวแปรอื่นๆซึ่งคุณก็รู้ว่านี่ไม่ใช่เรื่องบังเอิญที่ผู้ป่วยกว่า 400 คนมาจากเมืองเล็กๆแค่เมืองเดียว โดยถึงแม้คุณอาจจะยังไม่รู้สาเหตุแต่คุณก็รู้ว่าควรมองหาที่จุดไหน

จริงๆแล้วยังมีวิธีการกำหนดภูมิลำเนาหรือที่มาของบุคคลที่ไม่ใช่แค่จากสถานที่หรือภูมิศาสตร์ แต่ยังมีสิ่งที่ผมเรียกว่า “ภูมิลำเนาหรือที่มาทางปัญญา” (Intellectual Origin) โดยที่คุณจะพบว่าจำนวนของ “นักโยนเหรียญ” ในโลกการเงินการลงทุนที่ประสบความสำเร็จนั้นต่างก็มาจากหมู่บ้านทางปัญญาเล็กๆที่มีชื่อว่า “Graham and Doddsville” โดยการกระจุกตัวของความสำเร็จที่อยู่ภายในหมู่บ้านนี้ไม่สามารถที่จะอธิบายได้แค่ว่าเป็นเพียงความบังเอิญได้

ในกลุ่มนักลงทุนที่ประสบความสำเร็จนี้ต่างก็มีต้นตระกูลทางปัญญา (Intellectual Patriarch) คนๆเดียวกันคือ “Ben Graham” โดยลูกหลานของเขาที่ได้ออกไปโลกกว้างนั้นต่างก็มีวิธีการ “เดา” ที่แตกต่างกัน พวกเขาต่างก็ซื้อขายอยู่ในหลายๆตลาดและซื้อขายหุ้นคนละตัวกัน แต่ทว่าสิ่งที่พวกเขามีเหมือนกันคือผลตอบแทนที่ชนะตลาดในระยะยาวซึ่งไม่ได้เกิดขึ้นเพราะความบังเอิญ และไม่ใช่ว่าพวกเขาจะมีผู้นำที่คอย “ส่งสัญญาณ” ให้ว่าต้องซื้อหุ้นอะไร Ben Graham นั้นเพียงแค่ทิ้งทฤษฎีของการวิเคราะห์ “การโยนเหรียญ” ของเขาเท่านั้นโดยที่ลูกศิษย์แต่ละคนนั้นต่างก็นำไปประยุกต์ใช้ให้เหมาะกับแนวทางของตนเอง

โดยรากฐานทางปัญญาที่นักลงทุนจากหมู่บ้านทางปัญญา “Graham and Doddsville” นั้นนำมาใช้คือ การหาความแตกต่างระหว่างมูลค่าของทั้งกิจการ (Value of Business) และราคาของ “ส่วนหนึ่ง” ของกิจการที่ซื้อขายอยู่ในตลาดหุ้น โดยหลักๆแล้วพวกเขามองหาและใช้ประโยชน์จากความแตกต่างนี้โดยไม่มีความกังวลกับคำพูดของนักทฤษฎีตลาดมีประสิทธิภาพ, วันที่ทำการซื้อ, เดือนที่ทำการซื้อ หรือสิ่งอื่นๆ พวกเขามองว่าการลงทุนของเขาก็เหมือนนักธุรกิจที่ต้องการจะซื้อกิจการเพียงแต่ว่าใช้ตลาดหุ้นเป็นตัวกลางเท่านั้นเอง เพราะมันไม่ต่างกันซักนิดว่าจะซื้อกิจการในวันจันทร์หรือวันศุกร์

ผมเองนั้นก็ประหลาดใจว่าทำไมนักวิชาการทั้งหลายถึงใช้เวลามากมายเหลือเกินในการวิจัยถึงความแตกต่างของค่า Beta, โมเดล CAPM หรือค่าความสัมพันธ์ของผลตอบแทนในหุ้นแต่ละตัว โดยนักลงทุนจากหมู่บ้านทางปัญญา “Graham and Doddsville” นั้นแทบไม่ใส่ใจและไม่มีความรู้ในเรื่องเหล่านี้ด้วยซ้ำ โดยนักลงทุนกลุ่มนี้จะสนใจแค่ 2 ตัวแปรเท่านั้นคือราคาและมูลค่าแท้จริงของกิจการ

ผมรู้สึกแปลกใจเป็นอย่างมากที่งานวิจัยหลายๆฉบับนั้นมาจากข้อมูลราคาและปริมาตรการซื้อขาย คุณลองจินตนาการว่าคุณจะตัดสินใจซื้อธุรกิจและกิจการของบริษัทแค่เพียงเพราะว่าราคาของมันนั้นพุ่งขึ้นสูงเมื่ออาทิตย์ที่แล้วหรืออาทิตย์ก่อนหน้านี้งั้นหรือ ? ผมเข้าใจว่ามันมีเหตุผลที่งานวิจัยในปัจจุบันนั้นจำเป็นต้องดำเนินไปในทิศทางนั้นเนื่องด้วยการเข้ามาของ Computer ที่สามารถเก็บข้อมูลมากมายมาให้วิเคราะห์โดยการวิเคราะห์เหล่านั้นมันไม่จำเป็นว่าจะต้องมีประโยชน์

นักวิชาการต่างก็ทุ่มเทเวลาและความคิดมากมายในการหาสูตรคณิตศาสตร์ที่จะหาประโยชนจากข้อมูลเหล่านั้นโดยคิดว่าคงจะเป็นบาป (Sinful) ที่จะโยนสิ่งเหล่านั้นทิ้งไปเฉยๆเหมือนกับที่เพื่อนผมบอกไว้ว่า “ในมุมมองของคนที่มีฆ้อน ทุกอย่างก็ดูเหมือนตะปู”

ผมคิดว่ากลุ่มคนที่ประสบความสำเร็จในการลงทุนที่มีรากฐานทางปัญญาจากที่เดียวกันนั้น เป็นหัวข้อวิจัยที่น่าสนใจซึ่งน่าแปลกใจที่นักวิชาการมีงานศึกษาวิจัยปัจจัยที่อาจขับเคลื่อนราคาหุ้นได้มากมายเช่น Volumn, Seasonality, Capitalization และอื่นๆ แต่กลับไม่มีงานวิจัยที่จะมาพิจารณาการกระจุกตัวที่มหัศจรรย์ของนักลงทุนแนวคุณค่าที่มาจากรากฐานแนวคิดแบบเดียวกันนี้

Graham Newman Corporation

ผมจะเริ่มต้นการศึกษานี้โดยการเข้าไปดูกลุ่มคนทั้ง 4 คนรวมทั้งตัวผมด้วย ที่เคยทำงานที่บริษัท Graham Newman Corporation ในปี 1954 ถึง 1956 โดยในตอนนี้มีแค่พวกเรา 4 คนเท่านั้น โดยตัวผมเองนั้นได้ยื่นสมัครงานที่บริษัทนี้และขอทำงานให้ฟรีหลังจากที่ผมได้เข้าเรียนในชั้นเรียนของอาจารย์ Ben Graham ซึ่งในครั้งแรกนั้นอาจารย์ไม่รับผม!! ท่านบอกว่าผมนั้น Overvalue (สมกับเป็นปรมาจารย์ด้าน Value จริงๆ) แต่หลังจากที่ผมได้ตามตื้ออาจารย์อยู่หลายครั้งในที่สุดผมก็ได้ทำงานที่นี่ ในตอนนั้นมีหุ้นส่วนอยู่ 3 คนและพวกเรา “กรรมกร” อีก 4 คนโดยทั้ง 4 คนนั้นได้ออกไปช่วงในปี 1955-1957 เพราะ Ben Graham เกษียณตัวลงหลังจากนั้นผมจึงได้ตามหาข้อมูลผลตอบแทนของพวกเขามาให้ดูกัน

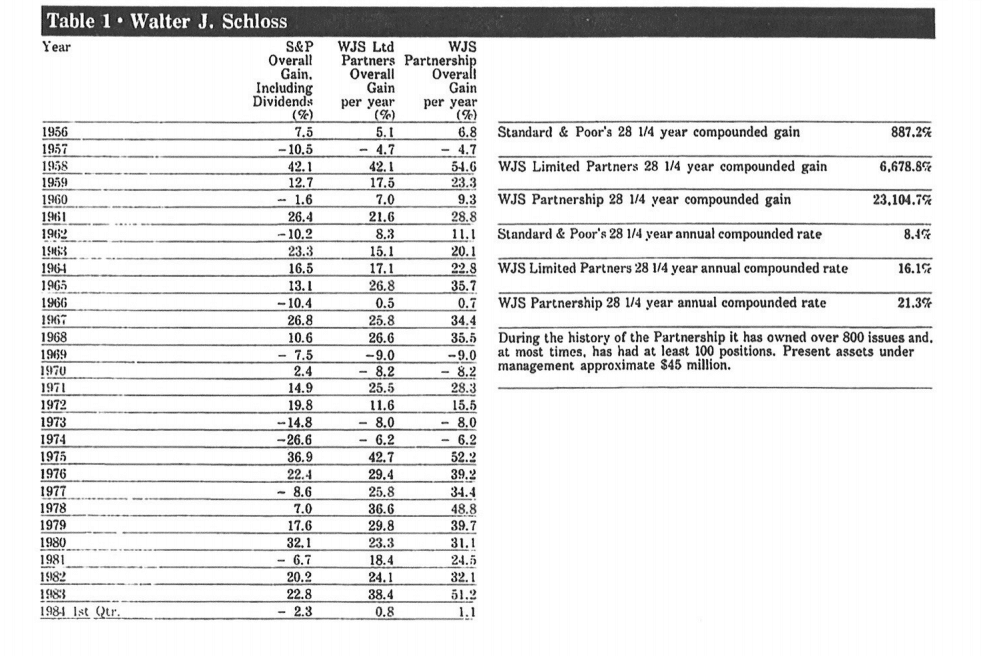

ภาพที่ 1: ภาพตารางบันทึกผลตอบแทนต่อปีของ Walter J. Schloss ระหว่างปี 1956 ถึง 1984

ในภาพที่ 1 คือผลงานของ Walter Schloss โดย Walter นั้นไม่เคยได้เรียนมหาวิทยาลัยมาก่อนแต่เขาได้สมัครเข้าชั้นเรียนภาคค่ำของ Ben Graham ที่ New York Institute of Finance โดย Walter นั้นออกจาก Graham Newman ในปี 1955 และสร้างผลตอบแทนที่เห็นในระยะเวลา 28 ปี

โดยนักข่าวการเงิน Adam Smith ได้เขียนเกี่ยวกับ Walter หลังจากได้พูดคุยกับผมในบทความ Supermoney (1972) ไว้ว่า

“เขาไม่มีเส้นสายหรือข่าววงใน เพราะไม่มีใครเลยใน Wallstreet ที่รู้จักเขา ไม่มีใครให้หุ้นหรือบอกอะไรเขาเลย สิ่งที่ Walter ทำคือหารายงานประจำปีมาอ่านเท่านั้นเอง” โดย Warren Buffet เองนั้นได้อธิบายถึง Walter ไว้ว่า “เขาไม่เคยลืมเลยว่าเขากำลังบริหารเงินของคนอื่นอยู่และทำให้เขาเป็นคนที่ระมัดระวังเรื่องความเสี่ยงมาก เขามีความยึดมั่นในหลักการ (Integrity) และซื่อสัตย์ต่อตัวเอง โดยเขาจะประเมินตัวเองตามความจริง สำหรับเขาแล้วเงินคือของจริง (Money is real) หุ้นก็คือของจริง (Stock is real) และนี่เองที่ทำให้เขายึดมั่นหลักการของส่วนเผื่อเพื่อความปลอดภัย (Margin of Safety) เป็นอย่างมาก”

Walter นั้นเน้นการกระจายการลงทุน (Diversified) อย่างมากโดยถือหุ้นมากกว่า 100 บริษัท เขารู้จักการค้นหาหุ้นที่ราคาขายนั้นต่ำกว่ามูลค่าของกิจการค่อนข้างมากและนั่นคือทั้งหมดที่เขาทำ !! เขาไม่สนใจว่าจะเป็นเดือนอะไรไม่สนใจว่าจะเป็นวันจันทร์ ไม่กังวลว่าปีนี้จะเป็นปีที่มีการเลือกตั้งหรือไม่ (Election Year) เขากล่าวว่าถ้าธุรกิจมีมูลค่า 1 ดอลลาร์แล้วเขาสามารถซื้อได้ในราคา 40 เซนต์สิ่งที่ดีๆน่าจะเกิดขึ้นกับเขาและเขาก็ทำแบบนี้ซ้ำแล้วซ้ำเล่า Walter มีหุ้นหลายๆบริษัทมากกว่าผมและสนใจในรูปแบบของธุรกิจที่บริษัททำน้อยกว่าผม เท่าที่ดูผมไม่ได้มีอิทธิพลทางความคิดอะไรกับเขาเลยและผมคิดว่านั่นคือจุดแข็งของเขา “ไม่มีใครมีอิทธิพลกับความคิดของ Walter Schloss ได้”

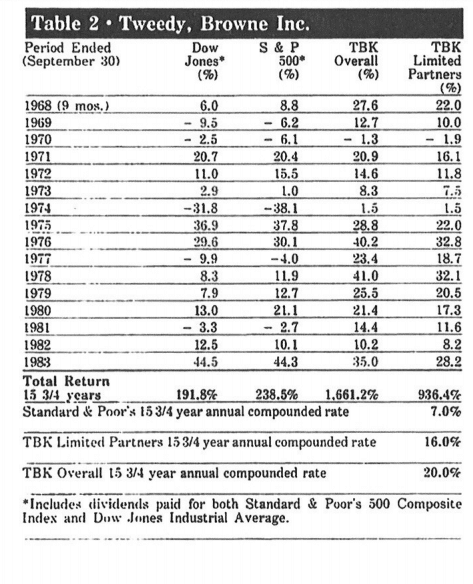

ภาพ 2: ภาพตารางบันทึกผลตอบแทนต่อปีของ Tweedy, Browne Inc. ระหว่างปี 1968 ถึง 1983

คนที่ 2 นั้นคือ Tom Knapp เขาทำงานที่ Graham Newman กับผมโดย Tom นั้นเป็นนักเคมีจาก มหาวิทยาลัย Princeton ในช่วงก่อนสงครามโลกครั้งที่ 2 หลังจากเขากลับมาจากสงครามเขาได้อ่านเจอว่า Dave Dodd นั้นจะเปิดชั้นเรียนภาคค่ำเกี่ยวกับการลงทุนที่มหาวิทยาลัย Columbia โดยในตอนแรกนั้น Tom เรียนแบบที่ไม่ได้เก็บหน่วยกิต แต่หลังจากนั้นเขากลับสนใจและชื่นชอบวิชานี้มากจนทำให้เขาสมัครเรียนที่ Columbia business School จนได้รับปริญญาสาขา MBA โดยเขาได้กลับไปเรียนกับทั้ง Ben Graham และ Dave Dodd

ในปี 1968 Tom Knapp และ Ed Anderson ทั้งคู่ต่างก็เป็นลูกศิษย์ Graham ร่วมกันก่อตั้ง Tweedy, Browne Partners โดยที่ผลการลงทุนของพวกเขานั้นอยู่ในภาพที่ 2 พวกเขาสร้างผลตอบแทนด้วยการกระจายการลงทุน (Wide Diversification) โดยสัดส่วนของกำไรที่ได้จากการถือครองบริษัททั้งหมดกับการลงทุนแบบ Passive นั้นแทบจะเท่ากัน

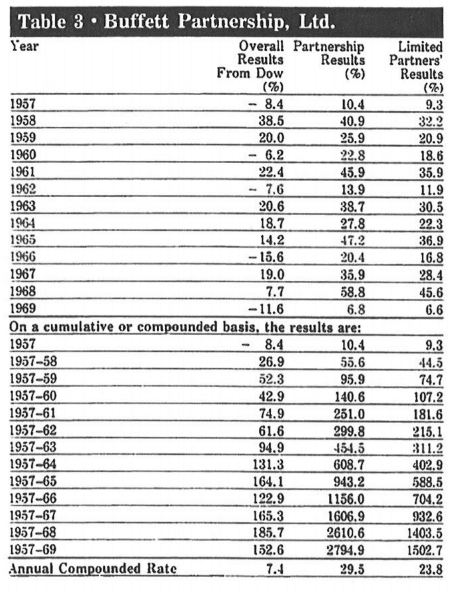

ภาพที่ 3: ภาพตารางบันทึกผลตอบแทนต่อปีของ Buffett Partnership, Ltd. ระหว่างปี 1957ถึง 1969

ภาพที่ 3 นั้นคือผลงานของผมเองในช่วงที่ก่อตั้ง Buffett Partnership ในปี 1957 ซึ่งผมคิดว่าสิ่งที่ดีที่สุดที่ผมทำนั้นคือการหยุดในปี 1969 โดยหลังจากนั้น Berkshire Hathaway ก็ได้มารับช่วงต่อ ผมเองนั้นไม่สามารถหาตัวชี้วัดใดๆที่จะแสดงผลงานของ Berkshire ได้อย่างชัดแต่อย่างไรก็ตามเท่าที่คุณเห็นผมก็คิดว่ามันก็ดีพอใช้นะ

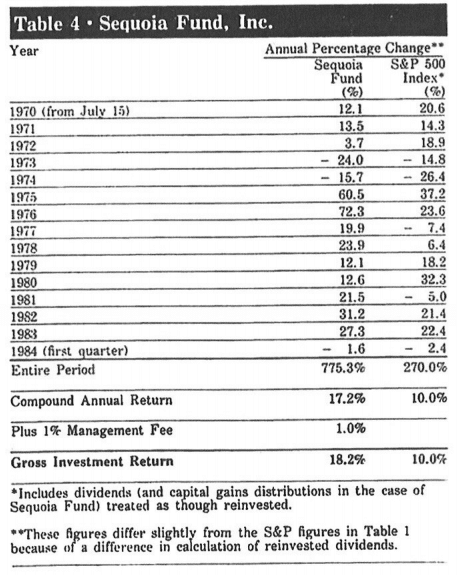

ภาพที่ 4: ภาพตารางบันทึกผลตอบแทนต่อปีของ Sequoia Fund, Inc. ระหว่างปี 1970 ถึง 1984

ภาพที่ 4 คือผลตอบแทนของ Sequoia Fund กองทุนที่บริหารโดย Bill Ruane ชายที่ผมได้พบในห้องเรียนของ Ben Graham ในปี 1951 โดย Bill จบการศึกษาจาก Harvard Business School และมุ่งไปที่ Wall Street โดยเขาเพิ่งมารู้ว่าเขาต้องใช้ความรู้ทางธุรกิจในการทำงานที่ Wall Street ทำให้เขาต้องมาเรียนกับ Ben Graham ที่มหาวิทยาลัย Columbia

ผลงานของ Bill ในช่วงปี 1951 ถึง 1970 นั้นถือว่าสูงกว่าค่าเฉลี่ยค่อนข้างมาก ในตอนที่ผมเลิกกิจการ Buffet Partnership ผมถาม Bill ว่าเขาสนใจที่จะตั้งกองทุนขึ้นมาเพื่อรับเงินของหุ้นส่วน Buffet Partnership ไปบริหารมั้ย? และนั่นคือจุดเริ่มต้นของ Sequoia Fund ในเวลานั้น (ซึ่งผมถือว่าตัวเองโชคดีมากที่ตอนนั้นออกจากตลาดไป) ถือว่าเป็นเวลาที่ยากลำบากสำหรับการบริหารกองทุนทั้งในเรื่องการตั้งตัวชี้วัด Performance และสภาพตลาดที่ไม่เอ้ออำนวยสำหรับนักลงทุนเน้นคุณค่า แต่สุดท้ายแล้วหุ้นส่วนเหล่านั้นไม่เพียงแต่ยังอยู่กับ Bill แต่ยังเพิ่มเงินลงทุนเข้าไปอีกด้วย

Bill เป็นคนเดียวที่ผมกล้าแนะนำให้หุ้นส่วนของผม ซึ่งผมยืนยันได้ว่าในกรณีนี้ไม่ได้มีการมองย้อนหลังแต่อย่างใด (Hindsight) ผมเคยพูดกับหุ้นส่วนของผมในเวลานั้นว่า “ถ้า Bill สามารถทำผลตอบแทนชนะ S&P ได้ 4% ก็ถือว่ายอดเยี่ยม” โดย Bill ทำผลงานได้ดีมากกว่านั้นมาก และเขายังต้องบริหารกองทุนที่สินทรัพย์ภายใต้การบริหาร (AUM) นั้นเพิ่มขึ้นเรื่อยๆซึ่งเป็นสิ่งที่ทำให้มันยากขึ้นไปอีก ผมไม่ได้แปลว่ากองทุนขนาดใหญ่จะไม่สามารถเอาชนะตลาดได้ แต่ขนาดของกองทุนเองนั้นจะเป็นตัวที่ถ่วงผลตอบแทน ถ้าซักวันหนึ่งคุณได้มีโอกาสบริหารกองทุนที่มีเงิน 2 ล้านล้านดอลลาร์ซึ่งมีขนาดใหญ่เท่ากับมูลค่าของหุ้นรวมทั้งตลาด ผมไม่คิดว่าคุณจะทำได้ดีกว่าตลาดนะ !!

มาถึงจุดนี้ผมอยากจะเพิ่มเติมว่าผลงานการลงทุนของบุคคลที่ผมพูดถึงทั้ง 4 ท่านนี้นั้นแทบไม่มีใครที่มีหุ้นซ้ำกันในพอร์ตโฟลิโอเลย โดยทุกคนต่างก็ยึดหลักการของความแตกต่างของราคาตลาดและราคาพื้นฐานแต่ว่าแต่ละคนนั้นกลับมีวิธีการเลือกหุ้นที่แตกต่างกันออกไปโดยสิ้นเชิง

หุ้นที่ Walter ถือในพอรต์โฟลิโอเยอะที่สุดนั้นมักเป็นกิจการที่มีความแข็งแกร่งและมีชื่อเสียงเช่น Hudson Pulp & Paper, Jeddo Highland Coal, New York Trap Rock Company และอีกหลายบริษัทที่เป็นที่รู้จักเป็นอย่างดีแม้แต่กับกลุ่มคนที่อ่านข่าวธุรกิจแค่ครั้งคราว แต่ Tweedy Browne’s นั้นกลับทำตรงกันข้ามโดยเลือกหุ้นอะไรก็ได้ที่มีคุณค่าโดยไม่ใส่ใจว่าจะเป็นที่รู้จักของมวลชนหรือไม่ ส่วน Bill เองนั้นก็จะเน้นลงทุนในบริษัทที่มีกิจการขนาดใหญ่ ซึ่งทั้งหมดนี้แสดงให้เห็นชัดเจนว่าคนกลุ่มนี้ไม่ได้มีการ “ลอกข้อสอบ” กัน

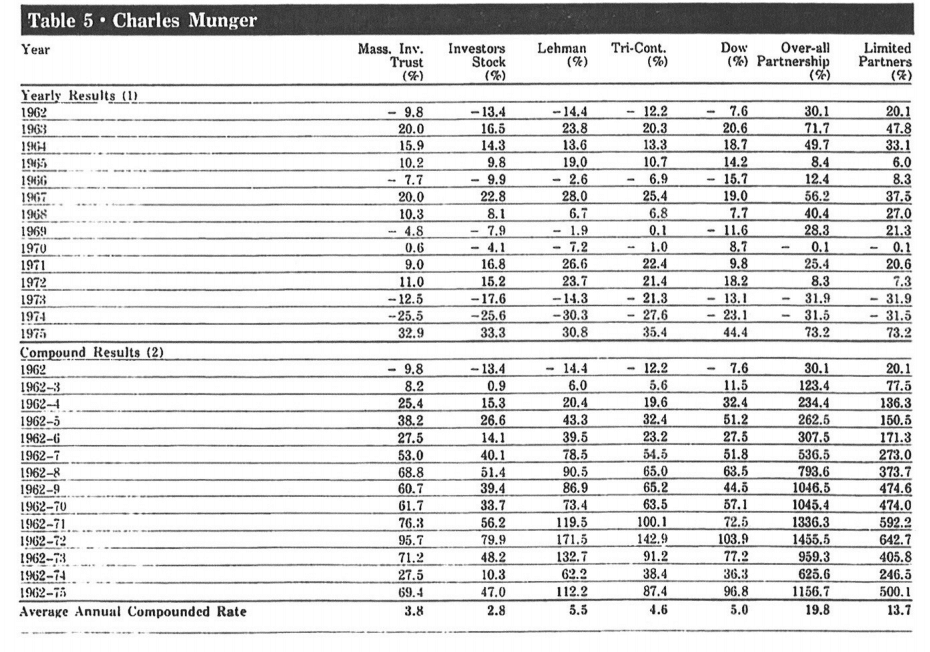

ภาพที่ 5: ภาพตารางบันทึกผลตอบแทนต่อปีของ Charles Munger ระหว่างปี 1962 ถึง 1975

ในภาพที่ 5 คือผลงานของเพื่อนของผมเอง โดยเขาจบกฏหมายมาจากมหาวิทยาลัย Harvard และเปิดบริษัทรับปรึกษาทางกฏหมาย ผมเจอกับเขาในช่วงปี 1960 และบอกกับเขาว่า “กฏหมายเป็นงานอดิเรกที่ดีนะเพื่อนแต่เราคิดว่านายทำได้ดีกว่านี้” วิถีการลงทุนของเขานั้นต่างกับ Walter อย่างสิ้นเชิงโดยเขาเลือกที่จะมีหุ้นเพียงไม่กี่ตัวในพอร์ตโฟลิโอเท่านั้นซึ่งทำให้ผลงานของเขานั้นค่อนข้างแกว่งผันผวนกว่าคนอื่น

แต่อย่างไรก็ตามเขาก็ยังยึดหลักการของการหาความแตกต่างของราคาตลาดและราคาพื้นฐานเช่นกัน โดยเขานั้นสามารถอดทนกับการแกว่งของพอร์ตโฟลิโอได้มาก ผมถือว่าเขาเป็นคนที่มีจิตใจที่นิ่งมากๆและถึงแม้ว่าต่อมา Charles Munger จะมาเป็นคู่หูทำงานกับผมที่ Berkshire Hathaway แต่พอร์ตโฟลิโอในตอนที่เขาบริหารกองทุนของเขาเองนั้นก็แตกต่างจากผมและทุกคนโดยสิ้นเชิง

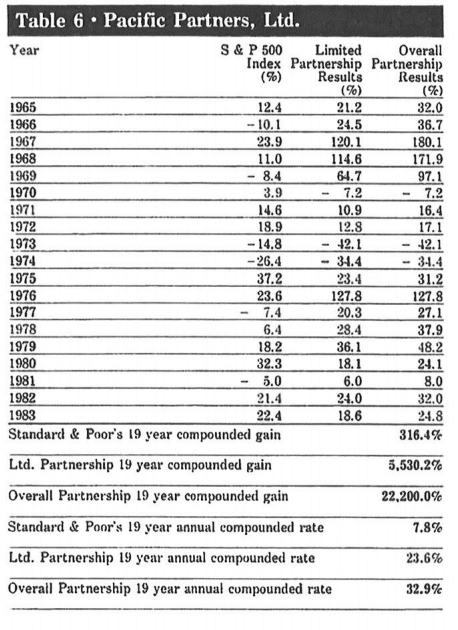

ภาพที่ 6: ภาพตารางบันทึกผลตอบแทนต่อปีของ Pacific Partners, Ltd. ของ Rick Gurerin ระหว่างปี 1965 ถึง 1983

ภาพที่ 6 นั้นเป็นผลงานเพื่อนของ Charles Munger ซึ่งอีกคนที่ไม่ได้จบสาขาธุรกิจหรือการเงิน โดย Rick Gurerin นั้นจบสาขาคณิตศาสตร์จากมหาวิทยาลัย USC โดยเขาได้เข้าทำงานเป็นพนักงานขายอยู่ที่ IBM อยู่พักใหญ่จนกระทั่ง Charles Munger ได้ไปชวนเขาเข้าสู่โลกการลงทุน จากปี 1965 ถึง 1983 Rick สามารถทำผลตอบแทนรวมได้ถึง 22,200 เปอร์เซ็นเทียบกับ S&P ที่เพิ่มขึ้น 316 เปอร์เซ็น ในกรณีของ Rick ที่ไม่ได้มีความรู้ทางธุรกิจมาก่อนแล้วสามารถสร้างผลตอบแทนระดับนี้ได้ ผมถือว่ามีนัยยะทางสถิตินะ

ผมจะขอออกนอกเรื่องนิดนึง ผมคิดว่ามันแปลกประหลาดมากที่แนวคิดของการซื้อธนบัตร 1 ดอลลาร์ในราคา 40 เซ็นต์นั้นมักจะได้รับการยอมรับในทันทีหรือจะไม่ได้การยอมรับเลย มันคล้ายๆกับการฉีดวัคซีนที่ถ้าคนนั้นไม่ยอมฉีดไม่ว่าจะมีหลักฐานหรือข้อมูลมาสนับสนุนมากแค่ไหนก็ตาม อย่างในกรณีของ Rick ที่ไม่ได้เรียนสาขาธุรกิจมาเลย แต่เขากลับเข้าใจแนวคิดหลักการของการลงทุนเน้นคุณค่าและนำมาประยุกต์ใช้ภายใน 5 นาทีต่อมา !! ผมไม่เคยเห็นใครที่ใช้เวลาเป็น 10 ปีแล้วค่อยๆเปลี่ยนแนวทางมาเป็นทางนี้ ผมคิดว่ามันไม่เกี่ยวกับ IQ หรือการศึกษาแต่มันคือการรับรู้และยอมรับในทันที (Instant Recognition) หรือไม่ยอมรับก็เท่าเอง

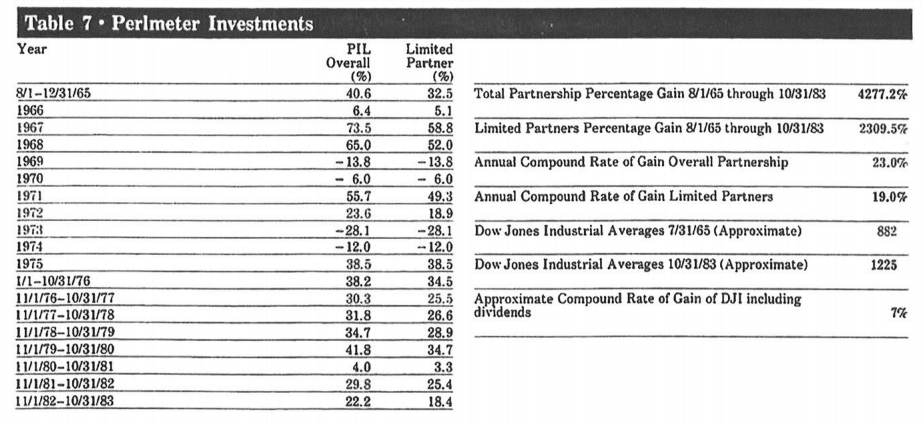

ภาพที่ 7: ภาพตารางบันทึกผลตอบแทนต่อปีของ Perlmeter Investments ระหว่างปี 1965 ถึง 1975

ภาพที่ 7 นั้นคือผลงานของ Stan Perlmeter ผู้จบการศึกษาสาขาศิลปศาสตร์จากมหาวิทยาลัย Michigan โดยเขาเป็นหุ้นส่วนในบริษัทเอเจนซีโฆษณา Bozell & Jacobs เราทำงานอยู่ที่ตึกเดียวกันใน Omaha ในปี 1965 Stan เลิกทำบริษัทโฆษณาเพราะเห็นว่าธุรกิจของผมนั้นประสบความสำเร็จมากกว่าของเขาโดย Stan ใช้เวลาแค่ 5 นาทีเท่านั้นในการยอมรับแนวคิดการลงทุนด้วยคุณค่า

Stan นั้นไม่ได้มีหุ้นเหมือนที่ Walter Schloss มีและไม่ได้มีหุ้นที่เหมือนกับ Bill Ruane มีโดยบันทึกผลงานของเขานั้นมาเป็นอิสระจากทุกคน แต่ทุกๆครั้งที่เขาซื้อหุ้นนั้นเขาได้มูลค่ามามากกว่าเงินที่เขาจ่ายไปและนั่นคือสิ่งเดียวที่ Stan สนใจ เขาไม่ได้ดูคาดการณ์งบในไตรมาสหน้าหรือปีหน้า, ไม่ได้ใส่ใจว่าวันนี้เป็นวันอะไร, ไม่ใส่ใจว่านักวิเคราะห์ไม่ว่าจะมาจากบริษัทไหนก็ตามจะให้ความเห็นว่าอย่างไร, ไม่ได้สนใจ Momentum ของราคาหรือมูลค่าการซื้อขาย เขาเพียงแค่ตั้งคำถามเดียว “ธุรกิจนี้มีมูลค่าเท่าไหร่ ?”

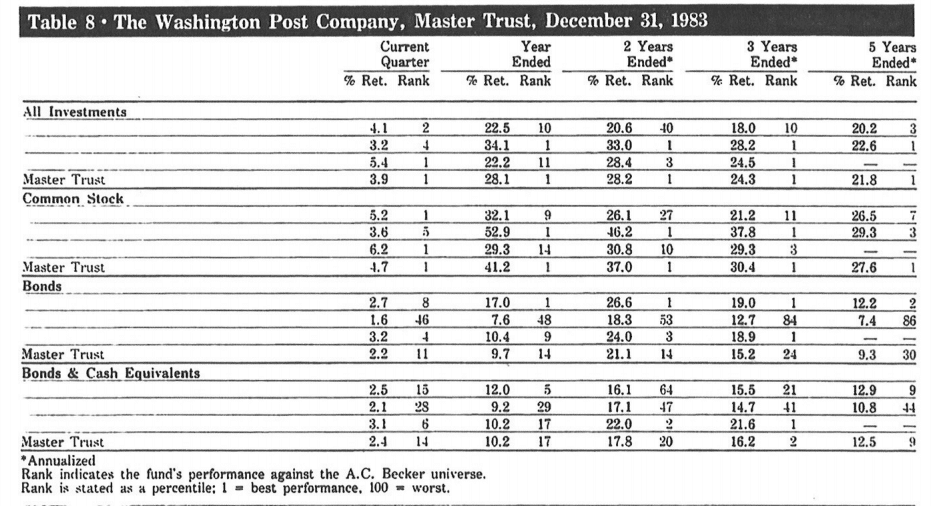

ภาพที่ 8: ภาพตารางบันทึกผลตอบแทนของ The Washington Post Company, Master Trust ปี 1983

ภาพที่ 8 และ 9 นั้นคือผลงานของกองทุนบำนาญ (Pension Fund) 2 แห่งที่ผมได้มีส่วนร่วมโดยทั้ง 2 กองทุนนี้ถือว่าเป็นกองทุนที่ผมมีอิทธิพลในแนวทางการบริหารโดยตรงมากที่สุดจากหลาย 10 กอง ตัวผมได้พยายามขับเคลื่อนทั้ง 2 กองทุนนี้ให้ทำการจ้างผู้จัดการกองทุนที่มีแนวทางการลงทุนเน้นคุณค่าซึ่งในเวลานั้นแทบไม่มีกองทุนบำนาญไหนที่บริหารด้วยวิธีนี้เลย ในภาพที่ 8 นั้นคือกองทุนบำนาญของพนักงาน หนังสือพิมพ์ Washington Post โดยก่อนหน้านี้นั้นอยู่ภายใต้การดูแลของธนาคารใหญ่

จะเห็นได้ว่าผลตอบแทนของกองทุนนี้สามารถอยู่ในอันดับต้นๆของกองทุนบำนาญหลังจากที่มีการเปลี่ยนแปลงแนวทางการลงทุน และทาง Washington Post นั้นยังได้กำชับให้ผู้จัดการกองทุนต้องถือพันธบัตรรัฐบาลอย่างน้อย 25 % ของกองทุน โดยถึงแม้ผู้จัดการกองทุนคนใหม่จะไม่มีความชำนาญในการซื้อขายพันธบัตรซึ่งถือว่าเป็นจุดที่คอยฉุดผลตอบแทนให้ลดลงแต่กองทุนเองก็สามารถทำผลงานที่โดดเด่นได้ ถึงแม้ว่าข้อมูลที่มีจะเป็นช่วงเวลาสั้นๆแต่ก็สามารถทำให้เห็นถึงความแตกต่างที่แนวทางการบริหารแบบเน้นคุณค่านั้นสามารถทำได้

ภาพที่ 9: ภาพตารางบันทึกผลตอบแทนต่อปีของ FMC Corporation Pension Fund ระหว่างปี 1975 ถึง 1983

ภาพที่ 9 นั้นคือผลงานของกองทุนบำนาญของบริษัท FMC Corporation โดยตัวผมนั้นไม่ได้เข้าไปบริหารกองนี้เลยแม้แต่สตางค์เดียว แต่ผมก็ได้ทำการหว่านล้อมให้กองทุนจ้างผู้จัดการกองทุนที่ใช้แนวทางเน้นคุณค่าในการบริหาร โดยกองทุนนี้ถือเป็นกองทุนที่ใหญ่ที่สุดในเวลานั้นที่ “เปลี่ยนศาสนา” มาเป็นแนวทางเน้นคุณค่า โดยในปีที่แล้ว (ปี 1983) กองทุนนี้มีผู้จัดการถึง 8 คนโดยทั้ง 8 คนนั้นมีผลตอบแทนที่ชนะ S&P ทั้งหมด และ FMC Fund ยังสามารถทำเงินได้มากกว่าค่า median ของกองทุนบำนาญขนาดใหญ่อื่นๆเป็นส่วนต่างถึง 243 ล้านดอลลาร์ ซึ่งความสำเร็จของ FMC Fund นั้นถือว่ามาจากการเลือกผู้จัดการกองทุนที่อย่างน้อยมีจุดร่วมคือการเลือกหุ้นด้วยแนวคิดเน้นคุณค่า

และทั้งหมดนี่คือผลงานจากทั้ง 9 “นักโยนเหรียญ” จากหมู่บ้านทางปัญญา Graham and Doddsville ซึ่งคนที่ผมเลือกนั้นไม่ได้เลือกมาจากการมองย้อนกลับไป (Hindsight) จากนักลงทุนเป็นพันๆคน มันไม่ใช่การที่ผมมานั่งไล่อ่านชื่อของกลุ่มคนที่ถูกลอตเตอรี่ให้คุณฟังและเป็นชื่อของคนที่ผมไม่เคยได้ยินหรือรู้จักมาก่อนที่พวกเขาจะถูกลอตเตอรี่ แต่ผมเลือกพวกเขามานานแล้วโดยดูจากแนวคิดและกระบวนการที่พวกเขาใช้ตัดสินใจในการลงทุน และผมรู้ว่าใครเป็นคนที่สอนวิชาแก่พวกเขาและยังรู้จักไปถึงนิสัยส่วนตัวของพวกเขาด้วย

สิ่งที่สำคัญมากที่คุณควรเข้าใจคือคนกลุ่มนี้นั้นเลือกที่จะเสี่ยงน้อยกว่านักลงทุนทั่วๆไปมาก โดยจะเห็นได้ชัดในบันทึกผลงานของพวกเขาในช่วงปีที่ตลาดไม่เป็นใจ ถึงแม้ว่าพวกเขาจะมีความแตกต่างกันในรายละเอียดเช่นการกระจายการลงทุนหรือการกระจุกตัวการลงทุนแต่แนวคิดของการ “ซื้อธุรกิจไม่ใช่ซื้อหุ้น” ของพวกเขานั้นยังเหมือนกันโดยมีบางท่านที่นิยมซื้อทั้งกิจการทั้งหมดไปเลยบ่อยกว่าซื้อกิจการที่ละส่วนซะอีก โดยสุดท้ายนั้นทุกคนก็หากำไรจากตลาดด้วยวิธีเดียวกันคือการหาความแตกต่างของราคาตลาดกับราคาที่เหมาะสม (Intrinsic Value)

โดยผมนั้นเชื่อว่าตลาดนั้นยังมีความไร้ประสิทธิภาพ (Inefficiency) อยู่มากและกลุ่มนักลงทุนที่มาจากหมู่บ้านทางปัญญา Graham and Doddsville นั้นสามารถที่จะหากำไรกับช่องว่างของราคาและมูลค่าที่เหมาะสมได้ โดยถ้าราคาของหุ้นในตลาดนั้นถูกทำให้เคลื่อนไหวโดย “ฝูงชน(Herd)” ที่อยู่ใน Wall Street ซึ่งราคาซื้อขายนั้นถูกตั้งโดยกลุ่มคนที่โลภที่สุดหรือกลุ่มคนที่กลัวที่สุด ซึ่งจริงๆแล้วทำให้มันยากต่อการโต้แย้งว่าราคาตลาดนั้นจะเป็นราคาที่มีเหตุผลมากที่สุด

บทส่งท้าย

ท้ายที่สุดนี้หลายๆคนคงจะตั้งคำถามกันในใจแล้วว่า ผมจะเขียนบทความนี้ขึ้นมาทำไมเพราะการที่ชี้ทางให้นักลงทุนมาลงทุนด้วยแนวทางเน้นคุณค่านี้กันเยอะๆจะยิ่งทำให้ช่องว่างของราคากับมูลค่าแท้จริงมันแคบลงไม่ใช่หรอ ? ผมจะบอกคุณให้ว่าจริงๆแล้วความลับนี้มันถูกเปิดเผยมากว่า 50 ปีแล้วตั้งแต่ Ben Graham และ Dave Dodd เขียนหนังสือ “Security Analysis” และกว่า 35 ปีที่ผมได้นำแนวทางนี้มาประยุกต์ใช้ ผมก็ยังไม่เห็นแนวโน้มที่มันจะเป็นที่นิยม อาจเพราะบางทีเกิดจากความเป็นมนุษย์บางอย่างที่ชอบทำเรื่องง่ายให้เป็นเรื่องยาก โดยในแวดวงวิชาการนั้นได้เมินหน้าหนีจากการสอนการลงทุนเน้นคุณค่ามากว่า 30 ปีแล้วและผมคิดว่ามันก็น่าจะเป็นอย่างนั้นต่อไป

ถึงแม้ทุกวันนี้เราจะสามารถแล่นเรือไปรอบโลกได้แล้วแต่ก็ยังมีกลุ่มคนที่เชื่อว่าโลกแบนอยู่ ซึ่ีงยังไงก็ตามช่องว่างความแตกต่างของราคาและมูลค่ากิจการในตลาดหุ้นก็ยังมีอยู่เสมอ โดยนักลงทุนที่ได้เรียนรู้และแตกฉานในแนวทางการลงทุนของ Graham and Dodd ก็จะได้พบกับความสำเร็จอย่างแน่นอน

Reference :

https://www8.gsb.columbia.edu/sites/valueinvesting/files/files/Buffett1984.pdf