กองทุนส่วนบุคคลสำหรับการลงทุนเชิงรุกในตลาดหุ้นไทย

DeepValue Private Fund

สร้างพอร์ตการลงทุนที่แข็งแกร่งและทนทานในทุกสภาวะตลาด ด้วยการคัดสรรหุ้นคุณค่าซึ่งมีส่วนเผื่อความปลอดภัยในระดับสูง พร้อมกลไกการบริหารจัดการความเสี่ยง เพื่อรับมือกับความผันผวนของวัฏจักรเศรษฐกิจในตลาดหุ้นไทย

- ลงทุนด้วยกลยุทธ์ที่แข็งแกร่งและทนทานผ่านวิกฤติเศรษฐกิจของตลาดหุ้นไทยในช่วง 30 ปีที่ผ่านมา

- คัดสรรหุ้นซึ่งมีส่วนเผื่อความปลอดภัยในระดับสูง (High Margin of Safety) ด้วยระบบการลงทุนเชิงปริมาณ

- รับมือกับความเสี่ยงในวิกฤติเศรษฐกิจได้อย่างยืดหยุ่น ด้วยการขายหุ้นและถือครองเงินสดตามสภาวะตลาด

- มีกลไกการหยุดระบบการลงทุนลงชั่วคราว เมื่อกลยุทธ์การลงทุนอยู่ในช่วงด้อยประสิทธิภาพ

- บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง จำกัด (KTX)

🏛️ Disclosure: SiamQuant ให้บริการในฐานะผู้วิจัยพัฒนากลยุทธ์การลงทุนเชิงปริมาณแก่สถาบันการเงินพันธมิตร

และเป็นตัวแทนด้านการตลาดกองทุนส่วนบุคคลภายใต้ความเห็นชอบจากสำนักงาน ก.ล.ต.

Last 29 Years CAGR: ~12.6%

Backtested Performance From 1997-2025

For Deep Value Investing

นโยบายและจุดเด่นของกองทุนส่วนบุคคล DeepValue Private Fund ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง

ในปัจจุบันนี้ นักลงทุนในตลาดหุ้นไทยทุกคนต่างก็ต้องเผชิญกับปัญหาและอุปสรรคใหญ่สำคัญ 3 ประการ คือ (1) สภาวะเศรษฐกิจและตลาดหุ้นไทยที่ย่ำแย่อย่างต่อเนื่องมาตั้งแต่เกิดวิกฤติ Covid-19 (2) การถดถอยและด้อยประสิทธิภาพของกลยุทธ์การลงทุนเชิงรุก (Active Investing) จากการซบเซาของหุ้นขนาดกลางและขนาดเล็กในตลาด และ (3) ความเสี่ยงจากความเปราะบางของสภาวะเศรษฐกิจโลกและสงครามที่อาจส่งผลกระทบกดดันตลาดหุ้นไทยอย่างยาวนานหลายปี ซึ่งอุปสรรคเหล่านี้ทำให้การลงทุนด้วยตนเองในสภาวะตลาดปัจจุบัน กลายเป็นความท้าทายซึ่งยากต่อการบริหารจัดการให้ได้ผลลัพธ์ที่คุ้มค่ากับเวลาที่คุณต้องสูญเสียไป

เพื่อแก้ไขอุปสรรคดังกล่าว กองทุนส่วนบุคคล DeepValue Private Fund ซึ่งบริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง จำกัด (KTX) จึงได้นำเอากลยุทธ์การลงทุนเชิงรุก DeepValue Strategy ซึ่งมีความแข็งแกร่งและทนทานต่อความผันผวนทางเศรษฐกิจของตลาดหุ้นไทย มาใช้ในการบริหารจัดการกองทุนอย่างเป็นระบบ โดยจะมุ่งเน้นทำการลงทุนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์ใหม่ (MAI) ด้วยการใช้ระบบการลงทุนเชิงปริมาณ DeepValue Algorithm มาทำการคัดสรรและลงทุนในหุ้นคุณค่าซึ่งมีส่วนเผื่อความปลอดภัยในระดับสูง (High Margin of Safety) พร้อมด้วยกลไกการบริหารจัดการความเสี่ยงในสภาวะเศรษฐกิจขาลง เพื่อบรรเทาความเสียหายของพอร์ตการลงทุนในวิกฤติเศรษฐกิจ และกลไกการหยุดการลงทุนชั่วคราวเมื่อระบบการลงทุนด้อยประสิทธิภาพลงในบางช่วงเวลา เพื่อเป็นตัวช่วยบริหารจัดการความเสี่ยงเพิ่มเติมในอีกระดับหนึ่ง

ผลลัพธ์ที่ได้ก็คือ “บริการบริหารพอร์ตการลงทุนระดับสถาบันในรูปแบบกองทุนส่วนบุคคล” (Institutional-Grade Private Fund Solution) ที่มุ่งเน้นในการบริหารจัดการความเสี่ยงของการลงทุนในตลาดหุ้นไทยในยุคปัจจุบันอย่างเข้มงวด ซึ่งจะช่วยให้คุณสามารถไขว่คว้าโอกาสจากตลาดหุ้นไทยได้อย่างเต็มศักยภาพ และพร้อมรับมือต่อสภาวะตลาดขาลงและวิกฤติเศรษฐกิจที่อาจยืดเยื้อในอนาคต ตลอดจนส่งมอบภาระการบริหารจัดการให้ระบบและผู้เชี่ยวชาญดูแล เพื่อคืนเวลาอันมีค่าให้กับเป้าหมายอื่นในชีวิตของคุณนั่นเอง

| ปัจจัย / ทางเลือก | 🏆 กองทุนส่วนบุคคล DeepValue | ลงทุนด้วยตนเอง | ลงทุนผ่านกองทุนรวม | ลงทุนผ่านกองทุนส่วนบุคคลอื่นๆ |

|---|---|---|---|---|

| การบริหารจัดการโดยผู้จัดการกองทุนมืออาชีพแบบครบวงจร | ✅ มี | ❌ ไม่มี | ✅ มี | ✅ มี |

| ใช้กลยุทธ์การลงทุนที่มีความแข็งแกร่งและทนทานต่อการเปลี่ยนแปลงของสภาวะเศรษฐกิจในระยะยาว | ✅ มี | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ |

| มีกลไกการบริหารจัดการความเสี่ยงที่ยืดหยุ่น ด้วยการขายหุ้นและถือเงินสดในวิกฤติเศรษฐกิจ | ✅ มี | 🤔 อาจจะ | ❌ ไม่มี | 🤔 อาจจะ |

| มีกลไกในการหยุดระบบการลงทุนชั่วคราว หากกลยุทธ์การลงทุนด้อยประสิทธิภาพลง | ✅ มี | 🤔 อาจจะ | ❌ ไม่มี | 🤔 อาจจะ |

| ทำการลงทุนอย่างเป็นระบบด้วยระบบการลงทุนเชิงปริมาณ | ✅ มี | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ |

โดยที่กองทุนส่วนบุคคล DeepValue นี้ มีระดับความเสี่ยงตามประเภทสินทรัพย์อยู่ในระดับที่ 6 (กองทุนตราสารทุน) เนื่องจากเป็นกองทุนที่ลงทุนในตราสารทุนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) และตลาดหลักทรัพย์ใหม่ (MAI)

| Level 1 | Level 2 | Level 3 | Level 4 | Level 5 | Level 6 | Level 7 | Level 8 |

|---|---|---|---|---|---|---|---|

| กองทุนตลาดเงินที่ ลงทุนเฉพาะใน ประเทศ | กองทุนตลาดเงินที่ ลงทุนในต่างประเทศ บางส่วน | กองทุนพันธบัตร รัฐบาล | กองทุนตราสารหนี้ | กองทุนผสม | กองทุนตราสารทุน | กองทุนหมวดอุตสาหกรรม | กองทุนสินทรัพย์ทางเลือก |

นักลงทุนที่เหมาะกับกองทุนส่วนบุคคล DeepValue Private Fund

กองทุนส่วนบุคคล DeepValue Private Fund นั้น ถูกจัดตั้งขึ้นมาเพื่อให้เป็นเครื่องมือการลงทุนที่มีความเหมาะสมต่อเป้าหมายและคุณลักษณะของนักลงทุนดังต่อไปนี้

- นักลงทุนที่ต้องการลงทุนในตลาดหุ้นไทย ด้วยกลยุทธ์ที่ทนทานต่อวิกฤติเศรษฐกิจในช่วง 30 ปีที่ผ่านมา

- นักลงทุนที่ต้องการผลตอบแทนที่เหนือกว่าตลาด โดยมีระดับความเสี่ยงที่ต่ำกว่าตลาดในระยะยาว

- นักลงทุนที่ต้องการกระจายความเสี่ยง ด้วยกลยุทธ์การลงทุนที่แตกต่างจากกองทุนรวมเชิงรับโดยทั่วไป

- นักลงทุนที่มีความรู้ความเข้าใจและเชื่อมั่นในการลงทุนเชิงรุก ด้วยกระบวนการลงทุนอย่างเป็นระบบ

- นักลงทุนที่มีเงินเย็นมากกว่า 1 ล้านบาท และมีกรอบระยะเวลาการลงทุนมากกว่า 3 ปีขึ้นไป

ต้นกำเนิดกลยุทธ์การลงทุน DeepValue Strategy ที่แข็งแกร่งและทนทานต่อความผันผวนทางเศรษฐกิจของตลาดหุ้นไทยในช่วง 30 ปีที่ผ่านมา

กลยุทธ์การลงทุน DeepValue ซึ่งมุ่งเน้นการลงทุนในหุ้นที่มีราคาต่ำกว่ามูลค่าอย่างยิ่งยวดนั้น เป็นกลยุทธ์การลงทุนที่ถูกวิจัยและพัฒนาต่อยอดมาจากหลักการลงทุนแบบ Deep Value Investing ซึ่งถูกเผยแพร่โดย Benjamin Graham ผู้เป็นอาจารย์ของ Warren Buffett ในหนังสือ Securities Analysis ตั้งแต่ช่วงปี ค.ศ. 1930 หรือกว่า 100 ปีมาแล้ว โดยที่มันยังคงเป็นกลยุทธ์ที่มีประสิทธิภาพมาอย่างยั่งยืนในระยะยาว ทั้งในตลาดหุ้นไทยและตลาดหุ้นหลายแห่งทั่วโลกในปัจจุบัน

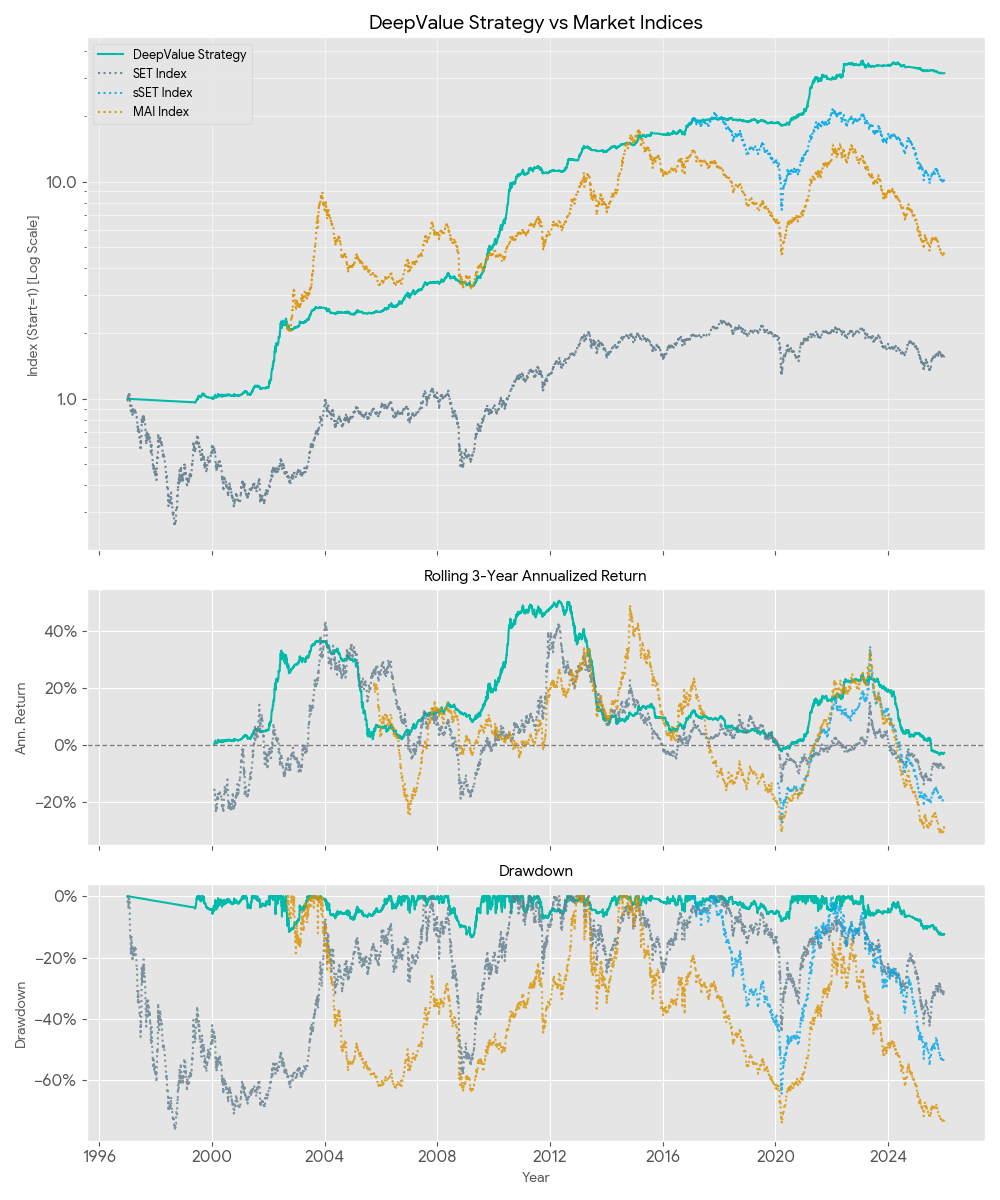

โดยจากผลการวิจัยย้อนหลังด้วยความเข้มงวดระดับสูงในตลาดหุ้นไทยในช่วงเกือบ 30 ปีที่ผ่านมาตั้งแต่ปี ค.ศ. 1997-2025 นั้น ให้ผลลัพธ์ที่สะท้อนให้เห็นว่ากลยุทธ์การลงทุน DeepValue Strategy สามารถที่จะอยู่รอดผ่านวิกฤติเศรษฐกิจต่างๆในประเทศไทย และสร้างผลตอบแทนที่ยั่งยืนในระยะยาวได้เป็นอย่างดี โดยมีผลตอบแทนทบต้นที่ราว 12.64% ต่อปี และมีอัตราการถดถอยของพอร์ตการลงทุนที่รุนแรงที่สุดหรือ Maximum Drawdown ที่เพียงราว -13.43% ในช่วงวิกฤติต้มยำกุ้งในประเทศไทย ในช่วง ค.ศ. 1996-1999

โดยที่กราฟด้านล่างนี้แสดงถึงผลตอบแทนสะสม (Cumulative Return), ผลตอบแทนทบต้นคำนวณย้อนหลัง 3 ปี (Rolling 3 Years CAGR) และการถดถอยของพอร์ตการลงทุน (Drawdown) จากผลการวิจัยทดสอบย้อนหลัง Backtest ภายใต้ความเข้มงวดในระดับกองทุนส่วนบุคคล ด้วยเทคนิค Walk-Forward Analysis ของกลยุทธ์การลงทุน DeepValue Strategy (สีเขียว) เปรียบเทียบกับดัชนี SET Index (สีเทา) ในช่วงเวลากว่า 30 ปีที่ผ่านมา รวมถึงดัชนี sSET (สีฟ้า) และ MAI (สีส้ม) ตั้งแต่จุดเริ่มต้นการคำนวณของแต่ละดัชนี ซึ่งแสดงให้เห็นถึงการเติบโตอย่างยั่งยืนและความเสี่ยงระหว่างการลงทุนที่น้อยกว่าดัชนีตลาดต่างๆในอดีตอย่างชัดเจน

หมายเหตุ: ผลการทดสอบวิจัย/ผลการดำเนินงานในอดีต ไม่ได้เป็นสิ่งยืนยันหรือรับประกันถึงผลตอบแทนในอนาคตที่อาจเกิดขึ้น

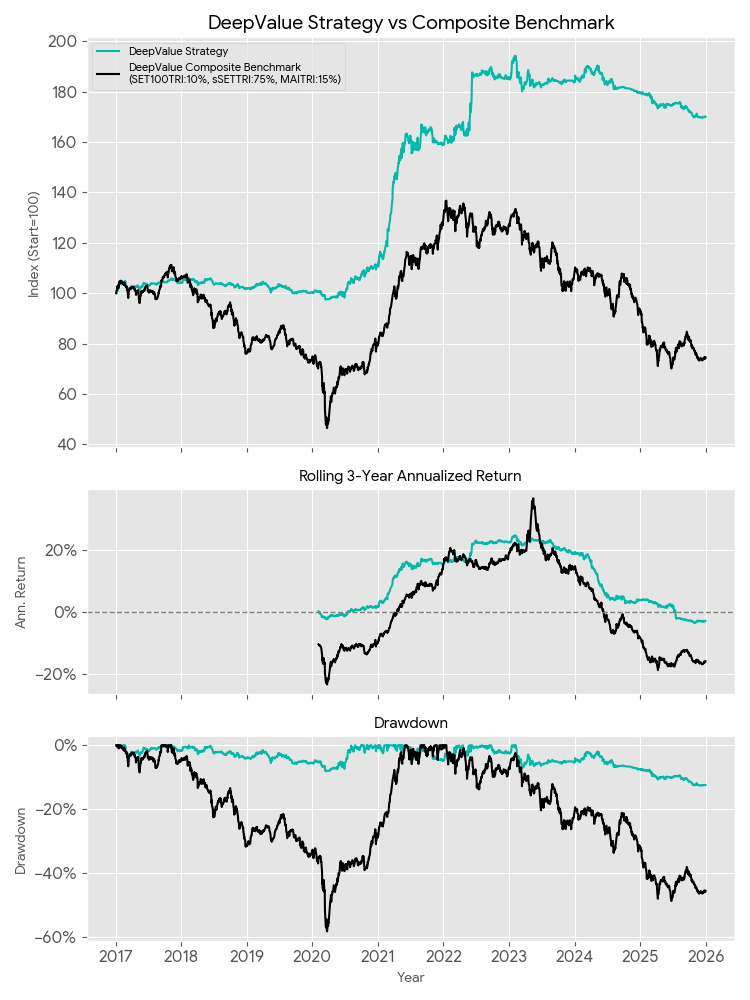

ผลการวิจัยทดสอบกลยุทธ์ DeepValue Strategy ตั้งแต่ปี ค.ศ. 2017-2025

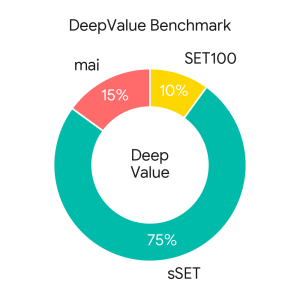

ข้อมูลต่อไปนี้คือผลการวิจัยทดสอบย้อนหลัง Backtest ภายใต้ความเข้มงวดในระดับกองทุนส่วนบุคคล ด้วยเทคนิค Walk-Forward Analysis ของกลยุทธ์การลงทุนแบบ DeepValue Strategy ซึ่งได้รวมเอาผลกระทบจากค่าธรรมเนียมในการบริหารจัดการต่างๆ รวมถึงผลกระทบจากสภาพคล่องและขนาดพอร์ตการลงทุน เปรียบเทียบกับดัชนีชี้วัด DeepValue Composite Benchmark ซึ่งสร้างขึ้นจากสัดส่วนการลงทุนโดยเฉลี่ยในระยะยาวของกลยุทธ์ ตั้งแต่ปี ค.ศ. 2017-2025 โดยมีสัดส่วนของดัชนีชี้วัด และผลลัพธ์การวิจัยทดสอบดังต่อไปนี้

หมายเหตุ: ผลการทดสอบวิจัย/ผลการดำเนินงานในอดีต ไม่ได้เป็นสิ่งยืนยันหรือรับประกันถึงผลตอบแทนที่อาจเกิดขึ้นในอนาคต

อ่านรายละเอียดเงื่อนไขการทดสอบเพิ่มเติม

| ข้อกำหนดในการวิจัย | SiamQuant White Paper | การวิจัยโดยทั่วไป |

|---|---|---|

| ต้นทุนการทำธุรกรรมการซื้อขายหลักทรัพย์ | ||

| อัตราค่า Trade Commission | 0.3% ต่อครั้ง (ซื้อขาย 0.6%) | 0.1% ถึง 0.25% ต่อครั้ง |

| ต้นทุนค่า Trade Slippage | กำหนดแบบ Dynamic ตามสภาพคล่องของหลักทรัพย์ที่มี โดยมีค่าเฉลี่ย Slippage ทั้งช่วงระยะเวลาที่ราวๆ 1.28% | 0.05% ถึง 0.25% ต่อครั้ง |

| ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ | ||

| ค่าธรรมเนียมบริหารจัดการ (Management Fee) | 1.605% ต่อปี รวม VAT | ขึ้นอยู่กับนโยบายการลงทุน |

| ค่าธรรมเนียมผู้ดูแลสินทรัพย์ (Custodian Fee) | 0.3% ต่อปี รวม VAT | ขึ้นอยู่กับนโยบายการลงทุน |

| กระบวนการทดสอบวิจัยทดสอบกลยุทธ์การลงทุน | ||

| แนวทางการวิจัยทดสอบและออกแบบกลยุทธ์การลงทุน | Theory-Driven: เริ่มต้นวิจัยทดสอบด้วยการตั้งสมมติฐาน แล้วจึงทำการทดสอบย้อนหลังกับฐานกับข้อมูลระยะยาวอย่างน้อย 20 ปี หรือครอบคลุมอย่างน้อย 2 วัฎจักรเศรษฐกิจ เพื่อทดสอบความเสถียรยั่งยืนของกลยุทธ์ในระยะยาวกับสภาวะเศรษฐกิจหลายๆรูปแบบให้มากที่สุดเท่าที่จะทำได้ | Data-Driven: มักเริ่มต้นวิจัยทดสอบด้วยการประมวลผลข้อมูลจำนวนมากเพื่อค้นหารูปแบบความสัมพันธ์ในฐานข้อมูลโดยไม่จำเป็นต้องมีทฤษฎีรองรับ และทำการทดสอบกับข้อมูลระยะสั้น-กลาง โดยเฉพาะในช่วง 5-10 ปีล่าสุดเพื่อวิเคราะห์ถึงประสิทธิภาพของกลยุทธ์ในสภาวะตลาดปัจจุบัน |

| การทดสอบวิจัยย้อนหลัง Backtesting และการทดสอบความเสถียรของกลยุทธ์การลงทุน Robustness Testing | ทดสอบแบบ In-Sample ด้วยข้อมูลระยะยาว และแบบ Out-of-Sample ด้วยเทคนิค Walk-Forward-Analysis (WFA) เพื่อลด Bias ในการวิจัย | ทำการประมวลผล Optimization เพื่อหาตัวแปรและค่า Parameter ของกลยุทธ์ที่ให้ผลตอบแทนที่ดีที่สุดกับข้อมูล In-Sample ซึ่งเสี่ยงต่อ Overfitting & Data Mining |

| การประเมินผลตอบแทนและความเสี่ยงในอนาคต Monte Carlo Simuation | การทำ Monte Carlo Bootstrap โดยใช้ข้อมูล Out-of-Sample จาก Walk-Forward (WFA) | มักประเมินจากผลการวิจัยย้อนหลังแบบ In-Sample Backtest ในเบื้องต้นเท่านั้น |

| การแสดงผลลัพธ์ของข้อมูลในการวิจัยทดสอบ | ||

| การแสดงผลทดสอบวิจัยย้อนหลัง Backtest Performance Report | แสดงผลการลงทุนย้อนหลังโดยละเอียด ที่คำนวณ ด้วยข้อมูลรายวัน (Daily Data) ซึ่งสะท้อนให้เห็นถึงความเสี่ยงอย่างละเอียดชัดเจน | แสดงผลการลงทุนย้อนหลังเบื้องต้น ที่คำนวณ ด้วยข้อมูลรายเดือนหรือรายปี (Monthly) ซึ่งทำให้ไม่เห็นถึงความเสี่ยงที่แท้จริง |

| การประเมินผลตอบแทนและความเสี่ยงในอนาคต Estimate Performance Report | แสดงผลการประเมินด้วยเทคนิคแบบ Monte-Carlo Bootstrap ในหลายมาตรวัดการลงทุน | ประเมินโดยอนุมาณจากผลการทดสอบย้อนหลังแบบ In-Sample Backtest เบื้องต้น |

| ตัวชี้วัดสถิติ (Metrics) | DeepValue Strategy | DeepValue Benchmark |

|---|---|---|

| ผลตอบแทนสะสม (Cumulative Return) | 71.23% | -24.87% |

| ผลตอบแทนทบต้นต่อปี (CAGR) | 6.17% | -3.13% |

| ความผันผวนต่อปี (Annualized Volatility) | 6.30% | 15.49% |

| การขาดทุนสูงสุด (Maximum Drawdown) | -12.62% | -58.29% |

| ระยะเวลาฟื้นตัวทีนานที่สุด (เดือน) (Longest.DD) | 34.7 | 47.4 |

| อัตราส่วน MAR (CAGR/Max.DD) | 0.49 | -0.05 |

| อัตราส่วน Modified Sharpe | 0.98 | -0.20 |

| อัตราส่วน Modified Sortino | 1.08 | -0.18 |

| ความสัมพันธ์กับดัชนีชี้วัด (Benchmark Correlation) | 0.40 | 1.00 |

| สถิติได้กำไรเมื่อถือครอง 1 ปี (Rolling 1Y %Positive) | 49.04% | 29.04% |

| สถิติได้กำไรเมื่อถือครอง 3 ปี (Rolling 3Y %Positive) | 84.49% | 53.18% |

| สถิติได้กำไรเมื่อถือครอง 5 ปี (Rolling 5Y %Positive) | 100.00% | 99.89% |

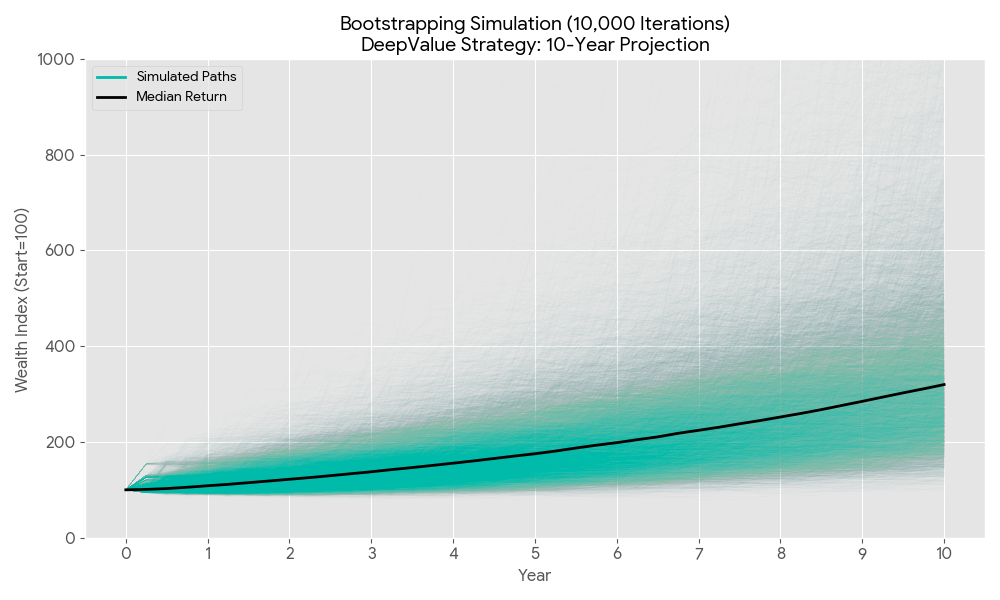

ผลลัพธ์จากการจำลองสถานการณ์การลงทุนในระยะยาว ของกองทุนส่วนบุคคล DeepValue Private Fund

เนื่องจาก “ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต” เพื่อลดความกังวลต่อความไม่แน่นอนที่อาจเกิดขึ้น เราจึงได้นำข้อมูลจากการทดสอบเชิงปริมาณอย่างเข้มงวดในระดับสูง มาใช้ในการจำลองทางสถิติเพื่อแสดงถึงโอกาสและความเป็นไปได้ของผลลัพธ์การลงทุน ด้วยเทคนิค Monte Carlo Bootstrapping Simulation ภายในกรอบระยะเวลาการลงทุน 10 ปี เพื่อประเมินถึงผลลัพธ์การลงทุนที่อาจเกิดขึ้นในอนาคตแบบครอบคลุมทั้งในสถานการณ์ที่เลวร้ายที่สุดและดีที่สุด (Worst & Best Case Scenario) ตามรายละเอียดดังต่อไปนี้

หมายเหตุ: ข้อมูลดังกล่าวเป็นเพียงผลลัพธ์จากการจำลองสถานการณ์ทางสถิติ (Simulation) เพื่อแสดงโอกาสและความเป็นไปได้เท่านั้น มิใช่การการันตีผลตอบแทนในอนาคตแต่อย่างใด การลงทุนมีความเสี่ยง ผู้ลงทุนอาจได้รับเงินคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรก

ผลตอบแทนทบต้นต่อปี (CAGR)

5% to 20%

การถดถอยสูงสุดของพอร์ตการลงทุน (Max. Drawdown)

-5% to -17%

การถดถอยที่ยาวนานที่สุดของพอร์ต (Longest Drawdown)

1 to 4 Years

ดูรายละเอียดผลตอบแทนและความเสี่ยงคาดหวังจากการจำลอง Monte Carlo Bootstrapping Analysis เพิ่มเติม

| 10 Years Expected Performance |

CAGR (%) | Max. Drawdown (%) | Sharpe Ratio (Rf =3) |

Longest DD (Months) | ||||

|---|---|---|---|---|---|---|---|---|

| Deep Value | Composite Benchmark |

Deep Value | Composite Benchmark |

Deep Value | Composite Benchmark |

Deep Value | Composite Benchmark |

|

| Good Case (5th Percentile) | 20.74 | 17.80 | -5.49 | -40.46 | 14 | 29 | 1.36 | 0.54 |

| Medium Case (50 Percentile) |

11.75 | -0.34 | -9.34 | -65.00 | 22 | 70 | 0.85 | -0.11 |

| Bad Case (95 Percentile) |

4.97 | -15.51 | -16.56 | -88.32 | 44 | 121 | 0.26 | -0.63 |

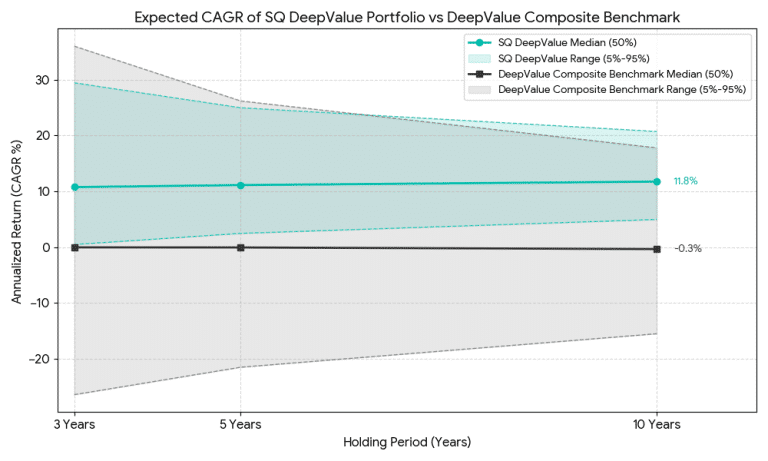

สถิติผลตอบแทนจากผลการจำลองการลงทุนในระยะเวลา 10 ปีของกลยุทธ์ DeepValue เปรียบเทียบกับดัชนีชี้วัดผลการลงทุน DeepValue Composite Benchmark (SET100:10% + sSET:75% + MAI:15%) ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping

| CAGR Percentile Confidence Level | 3 Yrs Expect CAGR | 5 Yrs Expect CAGR | 10 Yrs Expect CAGR | |||

|---|---|---|---|---|---|---|

| Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | |

| 1% | 40.14 | 56.03 | 31.94 | 39.83 | 25.52 | 25.81 |

| 5% (Good) | 29.46 | 36.03 | 24.99 | 26.21 | 20.74 | 17.80 |

| 10% | 24.31 | 26.96 | 21.61 | 19.68 | 18.51 | 13.63 |

| 25% | 17.28 | 13.22 | 16.29 | 9.78 | 15.08 | 6.80 |

| 50%(Medium) | 10.77 | -0.03 | 11.13 | -0.05 | 11.75 | -0.34 |

| 75% | 5.85 | -11.48 | 7.03 | -9.43 | 8.70 | -7.01 |

| 90% | 2.32 | -21.20 | 4.06 | -17.27 | 6.33 | -12.43 |

| 95% (Worst) | 0.48 | -26.43 | 2.48 | -21.51 | 4.97 | -15.51 |

| 99% | -2.24 | -35.92 | -0.06 | -29.08 | 2.81 | -21.40 |

ภาพและตารางสถิติความน่าจะเป็นของผลตอบแทนทบต้นหรือ CAGR ของกลยุทธ์ DeepValue เปรียบเทียบกับดัชนีชี้วัดผลการลงทุน DeepValue Composite Benchmark (SET100:10% + sSET:75% + MAI:15%) ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

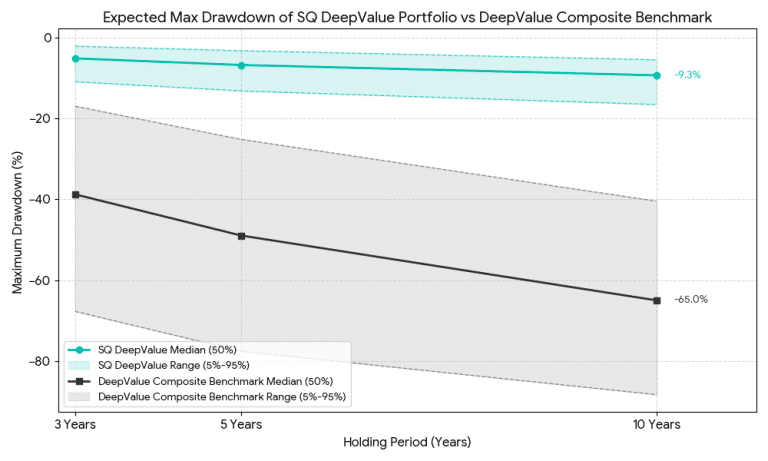

| Max.DD Percentile Confidence Level | 3 Yrs Expect MaxDD | 5 Yrs Expect MaxDD | 10 Yrs Expect MaxDD | |||

|---|---|---|---|---|---|---|

| Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | |

| 1% | -1.43 | -11.61 | -2.34 | -19.02 | -4.32 | -33.06 |

| 5% (Good) | -2.12 | -16.97 | -3.25 | -25.19 | -5.49 | -40.46 |

| 10% | -2.63 | -20.90 | -3.86 | -29.45 | -6.17 | -45.26 |

| 25% | -3.67 | -28.01 | -5.04 | -38.02 | -7.63 | -54.19 |

| 50%(Medium) | -5.15 | -38.78 | -6.79 | -48.97 | -9.34 | -65.00 |

| 75% | -7.33 | -50.44 | -8.65 | -61.23 | -11.85 | -75.83 |

| 90% | -9.44 | -61.57 | -11.18 | -71.80 | -14.75 | -84.23 |

| 95% (Worst) | -10.93 | -67.72 | -13.19 | -77.58 | -16.56 | -88.32 |

| 99% | -14.40 | -78.17 | -16.85 | -85.57 | -20.56 | -93.69 |

ภาพและตารางสถิติความน่าจะเป็นของอัตราการถดถอยสูงสุดของพอร์ตการลงทุนหรือ Max.DD ของกลยุทธ์ DeepValue เปรียบเทียบกับดัชนีชี้วัดผลการลงทุน DeepValue Composite Benchmark (SET100:10% + sSET:75% + MAI:15%) ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

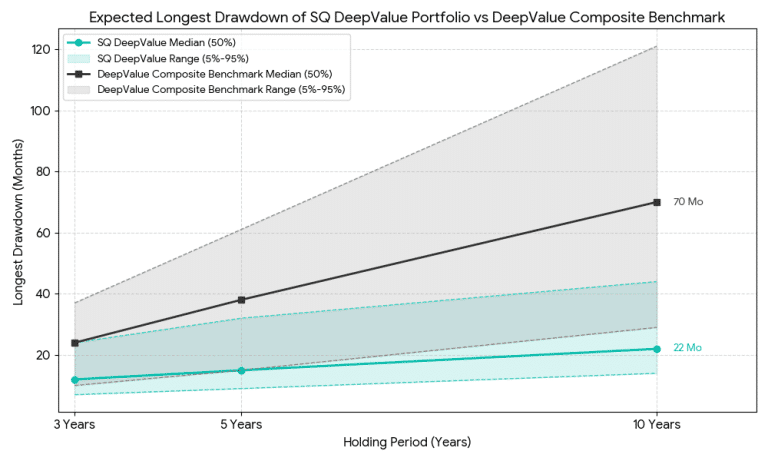

| Longest.DD Percentile Confidence Level | 3 Yrs Expect LDD | 5 Yrs Expect LDD | 10 Yrs Expect LDD | |||

|---|---|---|---|---|---|---|

| Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | |

| 1% | 6 | 7 | 8 | 11 | 12 | 21 |

| 5% (Good) | 7 | 10 | 9 | 15 | 14 | 29 |

| 10% | 8 | 11 | 10 | 18 | 16 | 35 |

| 25% | 9 | 16 | 12 | 25 | 18 | 49 |

| 50%(Medium) | 12 | 24 | 15 | 38 | 22 | 70 |

| 75% | 15 | 36 | 20 | 59 | 29 | 118 |

| 90% | 21 | 37 | 27 | 61 | 37 | 121 |

| 95% (Worst) | 24 | 37 | 32 | 61 | 44 | 121 |

| 99% | 34 | 37 | 44 | 61 | 59 | 121 |

ภาพและตารางสถิติความน่าจะเป็นของระยะเวลาในการถดถอยที่ยาวนานที่สุดของพอร์ตการลงทุนหรือ Longest DD (Recovery Time) ของกลยุทธ์ DeepValue เปรียบเทียบกับดัชนีชี้วัดผลการลงทุน DeepValue Composite Benchmark (SET100:10% + sSET:75% + MAI:15%) ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

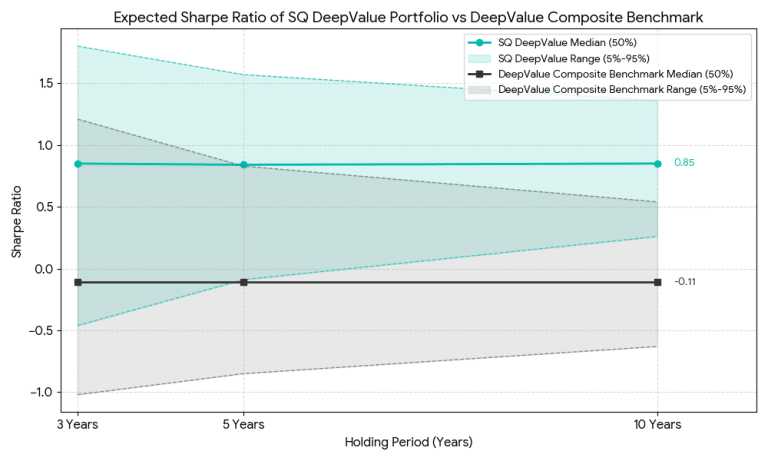

| Sharpe RatioPercentile Confidence Level | 3 Yrs Expect Sharpe | 5 Yrs Expect Sharpe | 10 Yrs Expect Sharpe | |||

|---|---|---|---|---|---|---|

| Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | Deep Value | Composite Benchmark | |

| 1% | 2.22 | 1.83 | 1.86 | 1.27 | 1.57 | 0.83 |

| 5% (Good) | 1.80 | 1.21 | 1.57 | 0.83 | 1.36 | 0.54 |

| 10% | 1.60 | 0.88 | 1.41 | 0.62 | 1.24 | 0.38 |

| 25% | 1.26 | 0.38 | 1.15 | 0.25 | 1.06 | 0.14 |

| 50%(Medium) | 0.85 | -0.11 | 0.84 | -0.11 | 0.85 | -0.11 |

| 75% | 0.38 | -0.52 | 0.52 | -0.44 | 0.62 | -0.34 |

| 90% | -0.12 | -0.84 | 0.18 | -0.70 | 0.40 | -0.53 |

| 95% (Worst) | -0.46 | -1.02 | -0.09 | -0.85 | 0.26 | -0.63 |

| 99% | -1.10 | -1.35 | -0.53 | -1.10 | -0.03 | -0.82 |

ภาพและตารางสถิติความน่าจะเป็นของค่าผลตอบแทนต่อความเสี่ยงของพอร์ตการลงทุนวัดด้วย Sharpe Ratio ของกลยุทธ์ DeepValue เปรียบเทียบกับดัชนีชี้วัดผลการลงทุน DeepValue Composite Benchmark (SET100:10% + sSET:75% + MAI:15%) ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

ข้อมูลเบื้องต้นเกี่ยวกับกองทุนส่วนบุคคล DeepValue Private Fund ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง

เกี่ยวกับกองทุนส่วนบุคคล DeepValue Private Fund

บริหารจัดการโดย: บล. กรุงไทย เอ็กซ์สปริง จำกัด (Krungthai XSpring)

ประเภทกลยุทธ์: กลยุทธ์การลงทุนเชิงรุก DeepValue Strategy ด้วยการคัดสรรหุ้นคุณค่าซึ่งมีส่วนเผื่อความปลอดภัยในระดับสูงในตลาดหุ้นไทย

นโยบายการบริหารความเสี่ยงในวิกฤติเศรษฐกิจ: การลดการถือครองหุ้นและถือครองเงินสดแทน (Cash Position) และการหยุดระบบการลงทุนชั่วคราว เมื่อกลยุทธ์ด้อยประสิทธิภาพลงอย่างมีนัยสำคัญ (System Death Stop)

นโยบายการจ่ายปันผล: ไม่จ่าย

เงินลงทุนเริ่มต้น: 1 ล้านบาท

ค่าธรรมเนียมการบริหารจัดการ (ก่อนภาษีมูลค่าเพิ่ม)

ค่าธรรมเนียมการขาย (Front-End): ร้อยละ 1.5% เมื่อเริ่มต้นการลงทุน

ค่าธรรมเนียมการบริหารจัดการ (Management Fee): ยกเว้นไม่เก็บในปีแรก และเก็บในปีถัดไปที่ร้อยละ 1.5%

ค่าธรรมเนียมส่วนแบ่งผลกำไร (Profit Sharing Fee): 10% ของผลกำไรเหนือระดับ High-Watermark

ค่าธรรมเนียมการดูแลทรัพย์สิน (Custodian Fee): 7,200 บาทต่อปี โดยธนาคารกรุงไทย

การเพิ่มทุนขั้นต่ำ: 100,000 บาท

รายละเอียดค่าธรรมเนียมทรัพย์สินต่อเงินลงทุนตั้งต้น

| Initial AUM | Minimum Yearly Custodian | Custodian / Initial AUM |

|---|---|---|

| 1,000,000.00 | 7,200 | 0.72% |

| 2,000,000.00 | 7,200 | 0.36% |

| 3,000,000.00 | 7,200 | 0.24% |

| 4,000,000.00 | 7,200 | 0.18% |

| 5,000,000.00 | 7,200 | 0.14% |

| 10,000,000.00 | 7,200 | 0.07% |

ตารางแสดงการเปรียบเทียบอัตราค่าธรรมเนียมผู้ดูแลทรัพย์สิน (Custodian) ขั้นต่ำต่อปีที่ 7,200 บาท เทียบกับเงินลงทุนตั้งต้น

สอบถามข้อมูลกองทุนส่วนบุคคล DeepValue Private Fund กับพวกเราเพิ่มเติม

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า นโยบายการลงทุน เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน”

หากท่านมีความสนใจและข้อสงสัยเกี่ยวกับกองทุนส่วนบุคคล DeepValue Private Fund ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง จำกัด อาทิเช่น รายละเอียดค่าใช้จ่ายต่างๆของกองทุนส่วนบุคคล, ผลตอบแทนของกลยุทธ์การลงทุนตั้งแต่เริ่มดำเนินงาน, ตัวอย่างรายงานประจำเดือนกองทุนในภาพรวม, หรือสนใจเปิดบัญชีลงทุน ท่านสามารถกรอกข้อมูลเบื้องต้นด้านล่าง เพื่อให้ทางผู้แนะนำการลงทุนของเราได้ทำการติดต่อกลับไป ในการให้ข้อมูลและคำแนะนำปรึกษาโดยละเอียดเพิ่มเติมต่อไปครับ

💬 พูดคุยสอบถามผ่าน FB Chat Click!

📞 โทรติดต่อ: 02-207-8665 ตั้งแต่ 10.00-17.00 น.หรือ

📝 กรอกแบบฟอร์มด้านล่างเพื่อให้ผู้แนะนำการลงทุนติดต่อกลับ