วันนี้เราจะมาเจาะลึกและทดสอบวิธีการ Screen หุ้นเชิงเทคนิคแบบ Trend Template ของ Mark Minervini ซึ่งมีดีกรีเคยเป็นถึง US. Investing Champion ผู้เริ่มต้นลงทุนด้วยเงิน 100,000 ดอลลาร์ จนกลายเป็น 30 ล้านดอลลาร์ภายใน 5 ปีกัน (CAGR เฉลี่ย 220% ต่อจากปี ค.ศ. 1994-2000) ผลจะเป็นอย่างไรไปติดตามกันได้เลยครับ!

Mark Minervini จากมือกลองสู่นักลงทุนมือทอง และแนวคิดในการคัดกรองหุ้นที่ต่อยอดจาก Stage Analysis

หลายคนอาจไม่เคยรู้ว่าก่อนที่ Mark Minervini จะเริ่มต้นลงทุนในปี ค.ศ. 1983 นั้น เค้าเคยเป็นมือกลองอาชีพ แต่ในช่วง 6 ปีแรกที่เริ่มลงทุนนั้นเค้าไม่สามารถทำผลตอบแทนรายปีที่เป็นบวกได้เลย!! จุดเปลี่ยนสู่ความสำเร็จของ Minvervini เริ่มมาจากการเริ่มต้นศึกษาแนวคิดของนักลงทุนที่ประสบความสำเร็จในยุคนั้นอย่าง Stan WeinStein, Richard Love และ William O’Niel

โดยผลงานวิจัยที่จุดประกายและมีอิทธิพลต่อแนวทางการลงทุนของ Minervini มากที่สุดคือ “The Anatomy of Stock Market Winner (1988)” โดย Marc R. Reinganum และ “Super Performance Stock” โดย Richard Love (อ้างอิงจาก Minervini.com) ซึ่งทั้ง 2 งานวิจัยต่างก็เน้นไปในการหา“ปัจจัยร่วม”ของหุ้นที่ขึ้นได้อย่างโดดเด่นภายในระยะเวลาอันสั้นหรือ “Super Performer” นั่นเอง

ซึ่งงานวิจัยของ Marc R. Reinganum นั้นใช้ข้อมูล Relative Strength จาก The William O’Neil Company ซึ่งถือว่าเป็นเรื่องที่ค่อนข้างใหม่ในยุคนั้น แนวคิดเหล่านี้นี่เองที่ทำให้ Minervini ซึมซับการวิเคราะห์แบบ Hybrid โดยวิเคราะห์ทั้งการเติบโตของผลประกอบการณ์และอัตรากำไรควบคู่ไปกับการวิเคราะห์ความแข็งแกร่งของราคาเมื่อเทียบกับหุ้นใน Universe ด้วยค่า Relative Strength

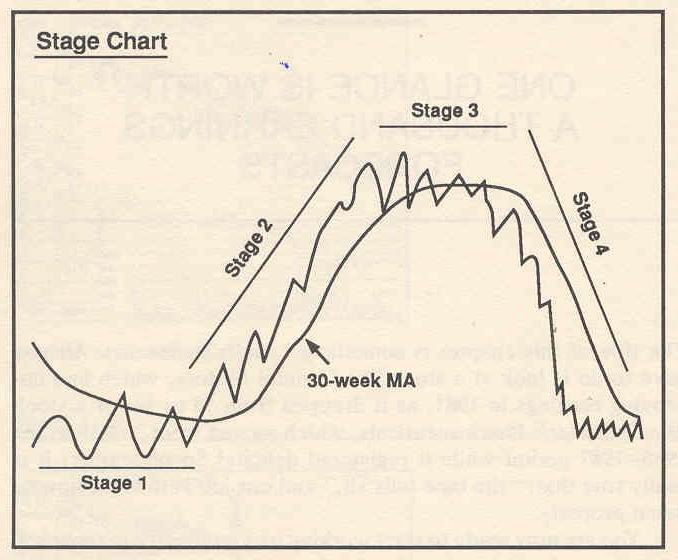

นอกจากแนวคิดในการค้นหาหุ้น Super Performer แล้ว Mark Minervini ยังได้รับอิทธิพลในการวิเคราะห์รูปแบบราคาด้วยปัจจัยเทคนิคที่ Stan WeinStein เขียนไว้ในหนังสือ “Secrets for Profiting in Bull and Bear Markets” ที่ทำการวิเคราะห์รูปแบบราคาหุ้น (Price Pattern) และทำการแบ่งพฤติกรรมของหุ้นออกเป็น “Stage” ทั้ง 4 Stage โดยสามารถดูตัวอย่างได้จากภาพที่ 1

ภาพที่ 1: Stage Analysis จากหนังสือ “Secrets for Profiting in Bull and Bear Markets” โดย Stan WeinStein

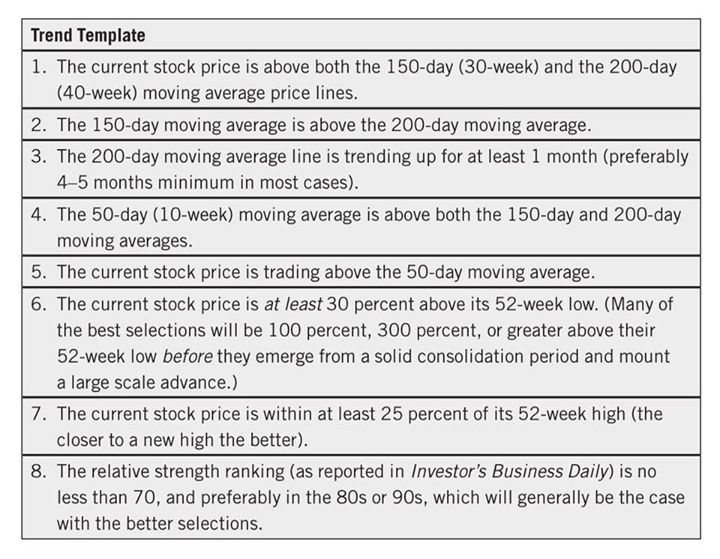

โดย Minervini มองว่าการหาหุ้น Super Perfomance นั้นต้องเน้นไปในหุ้นที่อยู่ใน Stage ที่ “พร้อมวิ่ง” ซึ่งก็คือในช่วงต้นของ Stage ที่ 2 ตามแนวคิดของ Stan WeinStein เขาจึงได้สร้างตัวคัดกรองแนวโน้มที่เรียกว่า “Trend Template” หรือสูตรคัดกรองแนวโน้ม ซึ่งมีเงื่อนไขตามภาพที่ 2 ขึ้นมา เพื่ือเจาะจงคัดกรองและลงทุนในหุ้นที่กำลังอยู่ในแนวโน้มที่เป็นขาขึ้นใหญ่นั่นเอง (อ้างอิงจากหนังสือ “Trade Like a Stock Market Wizard”)

นอกจากนั้นแล้ว Minervini ยังได้นำแนวคิดทั้งของ Stan WeinStein และ William O’Neil มาพัฒนาต่อยอดหลอมรวมกันจนเป็นแนวทางของตัวเองที่เรียกว่า SEPA (Specific Entry Point Analysis) ซึ่งแบ่งออกเป็น

- การวิเคราะห์ปัจจัยเทคนิค

- ปัจจัยพื้นฐาน

- การบริหารจัดการความเสี่ยง (Risk Management)

แต่เนื่องจาก Minervini ไม่ได้มีการกำหนดตัวกรองปัจจัยพื้นฐานที่ชัดเจน ทำให้ในบทความนี้เราจะเน้นไปที่การทดสอบ Trend Template เพียงอย่างเดียวครับ

ภาพที่ 2 : Minervini Trend Template จากหนังสือ “Trade Like a Stock Market Wizard”

การคำนวนและจัดลำดับหุ้นแข็งแกร่งด้วย IBD Relative Strength ในแบบ William O’Neil

เนื่องจากโดยหลักๆแล้วเกณฑ์ในการคัดกรองหุ้นที่พร้อมวิ่งใน Stage 2 จะเน้นไปที่การพิจารณารูปแบบของราคา,การเรียงตัวของเส้นค่าเฉลี่ย และเสริมด้วยลำดับของ Relative Strength จาก Investor Business Daily (IBD) ที่ก่อตั้งโดย William O’Neil แต่เนื่องจากทาง IBD นั้นไม่ได้มีการทำข้อมูล Relative Strength สำหรับตลาดหุ้นไทย ผมจึงขออ้างอิงวิธีการคำนวนค่า Relative Strength จากหนังสือ How to Make Money in Stocks โดย William O’Neil ดังนี้ครับ

ROC = ((Close Price[Today] – Close Price[Prev. 250 Period])/Close Price [Prev. 250 Period])*100

หมายเหตุที่ 1 : William O’Neil ใช้การคำนวน Rate of Change 1 ปีในการคำนวณ Relative Strength

โดยค่าอัตราการเปลี่ยนแปลงของราคา (Rate of Change) ของหุ้นแต่ละตัวในกลุ่มทดสอบ (Watchlist) จะถูกนำมาเปรียบเทียบกันเพื่อทำการจัดอันดับความแข็งแกร่ง โดยค่า Relative Strength นั้นจะถูกแสดงอยู่ในรูปแบบของอันดับจากอัตราส่วนร้อยละ (Percentile Scale) โดยหุ้นที่มีค่า Relative Strength ที่มากกว่านั้นถือว่าราคามีความแข็งแกร่งกว่าเมื่อเทียบกับหุ้นที่มีค่า Relative Strength ที่น้อยกว่า

แนวทางการทดสอบ Minervini Trend Template กับตลาดหุ้นไทย

นอกจากนี้แล้ว ด้วยความที่ Minervini Trend Template นั้นเป็นเพียงแค่ “ตัวคัดกรอง” ซึ่งไม่ได้ระบุถึงจังหวะการเข้าซื้อหรือ Entry Point – Timing เอาไว้ ในบทวิจัยนี้เราจึงออกแบบการวิจัยด้วยการใช้จุด Entry Point ด้วยการ Breakout เป็นจุดอ้างอิง เนื่องจากเป็นแนวทางหนึ่งในการเข้าซื้อหุ้นของ Mark Minervini โดยเราจะทำการทดสอบเปรียบเทียบระหว่างระบบการลงทุนแบบ

- Simple Breakout

- Simple Breakout + Minervini Trend Template

ซึ่งเราจะทำการทดสอบระบบทั้ง 2 กับค่าพารามิเตอร์ตั้งแต่ 20 วันถึง 250 เพื่อที่จะทดสอบว่า Minervini Trend Template จะทำให้ผลตอบแทนดีขึ้นอย่างมีนัยยะหรือไม่ และมีความเสถียรมากน้อยแค่ไหนเมื่อใช้ร่วมกับ Breakout ทั้งระยะสั้น-กลาง-ยาว โดยทั้ง 2 ระบบมีจุดขาย (Exit) เมื่อราคาปิดหลุดต่ำกว่าเส้นค่าเฉลี่ย 20 วัน ซึ่งอ้างอิงมาจากหนังสือ Trade Like a Stock Market Wizard ของ Mark Minervini โดยมีตัวอย่างสัญญาณการซื้อขายและเงื่อนไขการทดสอบดังภาพและตารางดังต่อไปนี้

ภาพที่ 3 : ตัวอย่างสัญญาณซื้อขายจากระบบ Minervini Trend Template

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filters |

|

| Entry |

|

| Exit |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขต่างๆสำหรับการทดสอบระบบ Minervini Trend Template เปรียบเทียบกับระบบ Simple Breakout

ผลการทดสอบระบบการลงทุน Minervini Trend Template

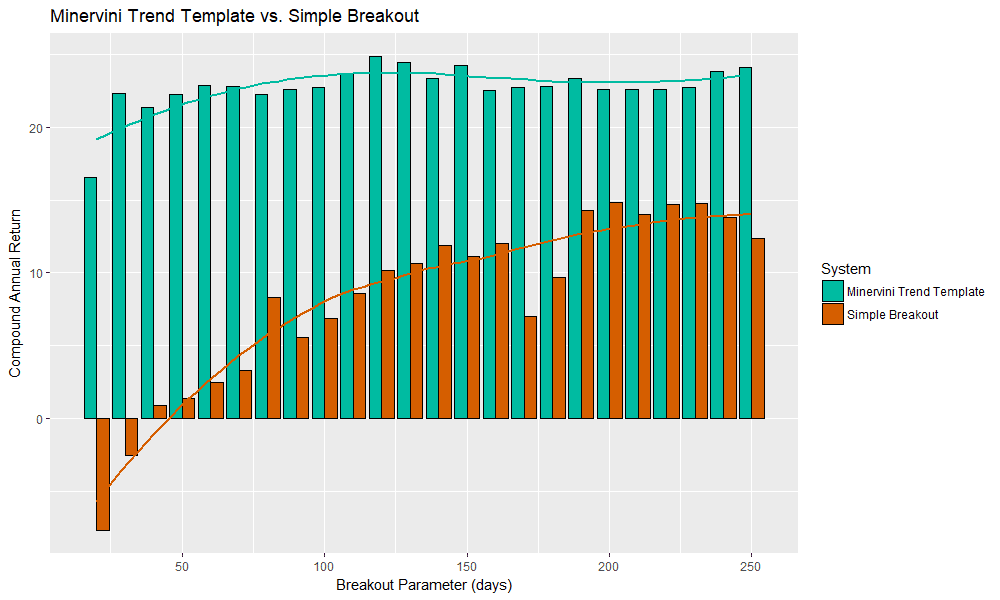

ภาพที่ 4 : ค่า CAR จากการทดสอบเปลี่ยนแปลงพารามิเตอร์ Breakout ของระบบ Minervini Trend Template (สีเขียว) เปรียบเทียบกับระบบ Simple Breakout (สีส้ม)

ภาพที่ 4 แสดงให้เห็นถึงประสิทธิภาพของ Minervini Trend Template ที่สามารถช่วยเพิ่มผลตอบแทน (CAR) ให้กับกลยุทธ์แบบ Simple Breakout อย่างมีนัยยะโดยเส้นใน Chart แสดงถึงค่าเฉลี่ยผลตอบแทนของแต่ละระบบเมื่อมีการเปลี่ยนแปลงพารามิเตอร์ Breakout ตามแกนแนวนอน

ภาพที่ 5 : ค่า Maximum System Drawdown จากการทดสอบเปลี่ยนแปลงพารามิเตอร์ Breakout ของระบบ Minervini Trend Template (สีเขียว) เปรียบเทียบกับระบบ Simple Breakout (สีส้ม)

จากภาพที่ 5 จะเห็นได้ว่าเส้นค่าเฉลี่ยค่า Maximum System Drawdown ของระบบ Simple Breakout นั้นมีค่าที่สูงกว่าระบบที่ใช้ Minervini Trend Template อย่างมีนัยยะโดยเฉพาะช่วงค่าพารามิเตอร์ตั้งแต่ 20 – 200 วัน โดยมีข้อสังเกตุว่าค่า Maximum Drawdown ของระบบ Breakout ที่ใช้ Minervini Trend Template นั้นจะค่อนข้างที่จะคงที่แทบทุกช่วงของพารามิเตอร์ Breakout

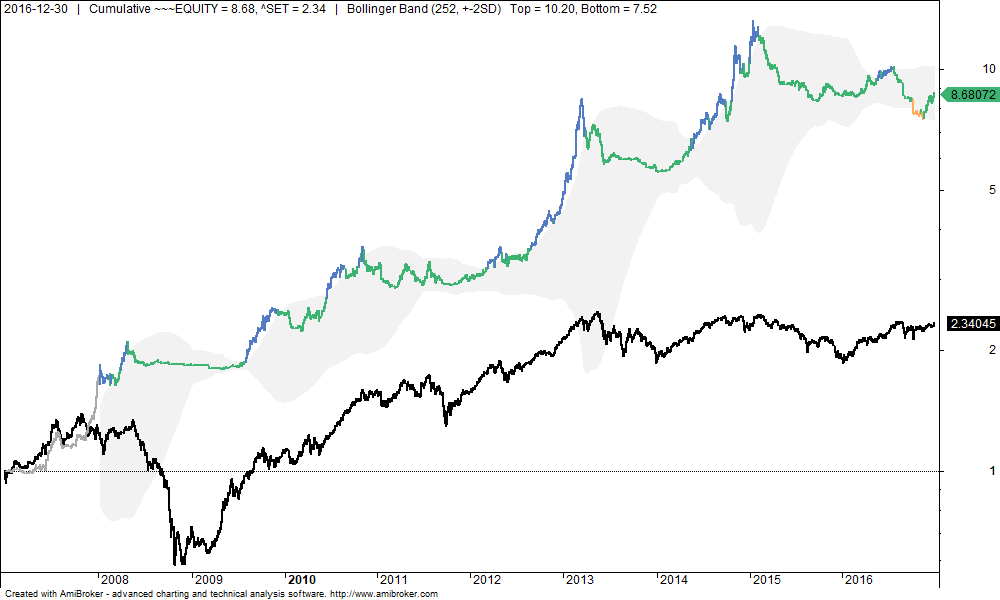

ภาพที่ 6 : มูลค่าพอร์ตโฟลิโอของระบบ Breakout 250 วัน + Minervini Template (เส้นสีเขียว) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Breakout 250 Days | SET Index |

| Net Profit | 768.07% | 134.04% |

| CAGR | 24.13% | 9.17% |

| MaxDD | -42.78% | -58.02% |

| Longest DD (Month) | 22.35 | 44.15 |

| CAR/MDD | 0.56 | 0.15 |

| Trade Metrics | Breakout 250 Days | SET Index |

| No. of All Trade | 1451 | NA |

| Avg. Bar Held | 19.27 | NA |

| % Win | 36.66% | NA |

| Avg. Profit/Loss % | 3.56% | NA |

| Max Consecutive Loss | 19 | NA |

ตารางที่ 2 : ค่าสถิติการซื้อขายของระบบ Breakout 250 วัน + Minervini Trend Template และดัชนี SET Index

ผลลัพธ์จากการทดสอบแสดงให้เห็นว่าระบบลงทุนแบบ Breakout + Minervini Trend Template นั้นให้ทั้งผลตอบแทนที่สูงขึ้นและมีค่า Maximum Drawdown ที่ลดลงเป็นอย่างมากในแทบทุกช่วงค่าพารามิเตอร์ โดยที่การเปลี่ยนแปลงค่าพารามิเตอร์ Breakout นั้นส่งผลกระทบทั้งผลลัพธ์และ Maximum Drawdown ของระบบที่ใช้ Breakout + Minervini Trend Template ค่อนข้างน้อยต่างจากระบบ Simple Breakout ซึ่งสันนิษฐานได้ว่าเกิดจากความเข้มงวดของเกณฑ์การคัดกรองของ Minervini Trend Template (ซึ่งมีกฎเกณฑ์ถึง 8 ข้อ) ที่ทำให้ช่วงระยะเวลาของการ Breakout นั้นแทบไม่มีผลกระทบต่อประสิทธิภาพของระบบการลงทุน

ข้อสรุปที่ได้จากการทดสอบ Minervini Trend Template

จากผลการทดลองเบื้องต้นของการลงทุนอย่างเป็นระบบด้วย Trend Template จากหนังสือของ Mark Minervini “Trade Like a Stock Market Wizard” สามารถสรุปได้ว่าแนวคิดการคัดกรอง Trend Template ที่ประยุกต์การเรียงลำดับความแข็งแกร่งของราคาหุ้น (Relative Strength) ของ William O’Neil กับแนวคิดการวิเคราะห์ Stage Analysis ของ Stan WeinStein นั้นสามารถช่วยปรับปรุงกลยุทธ์การลงทุน Simple Breakout และสามารถสร้างผลตอบแทนที่ชนะตลาดในตลาดหุ้นไทยได้ โดยเราสามารถต่อยอดงานวิจัยนี้ด้วยการทดลองปรับกลยุทธ์ในการขาย (Exit Strategy) หรือนำการคัดกรองด้วยปัจจัยพื้นฐานเข้ามาทำการทดสอบเพิ่มเติมโดยหวังว่าจะสามารถลด Maximum Drawdown ของระบบได้

จากบทวิจัยในวันนี้จะเห็นได้ว่าความสำเร็จของ Mark Minervini นั้นได้มาจากการ”ศึกษา”และนำองค์ความรู้ของนักลงทุนรุ่นใหญ่หลายๆท่านมาทดสอบผสมผสานและสร้างเป็นแนวทางของตนเอง เพราะฉะนั้นจึงขอฝากนักลงทุนทุกๆท่านว่าอย่าหยุดที่จะศึกษาค้นหาความรู้เพื่อที่เราจะได้ประสบความสำเร็จในการลงทุนอย่างยั่งยืนครับ!!

หมายเหตุที่ 2 : การทดสอบในงานวิจัยนี้ทั้งหมดใช้ชุด Code จาก SiamQuant 3.0 The Alpha Suite