")

นอกเหนือไปจากแนวคิดในการลงทุนเพื่อสร้างความมั่งคั่ง ด้วยการวิเคราะห์เลือกหุ้นหรือสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง (Investment Selection) หรือใช้เทคนิคการวิเคราะห์เพื่อช่วยจับจังหวะการซื้อขายที่เหมาะสมเพื่อลดความเสี่ยงให้กับพอร์ตการลงทุนซึ่งพวกเราทุกคนคุ้นเคยกันนั้น (Investment Timing)

จริงๆแล้วเรายังมีกลยุทธ์ในการลงทุนอีกรูปแบบหนึ่ง ซึ่งมีแนวคิดที่แตกต่างกันออกไปจากเดิมอย่างสิ้นเชิง โดยเน้นไปที่การลดการพึ่งพาขีดความสามารถในการวิเคราะห์และคาดเดาตลาดของนักลงทุนหรือผู้จัดการกองทุน ด้วยการกระจายความเสี่ยงไปยังสินทรัพย์ประเภทต่างๆแทน (Diversification) ที่เรียกกันว่ากลยุทธ์การจัดพอร์ตการลงทุนเชิงยุทธศาสตร์หรือ Global Strategic Asset Allocation (GSAA) ซึ่งกำลังได้รับการยอมรับและเป็นที่นิยมมากขึ้นเรื่อยๆในหมู่นักลงทุนไทยในปัจจุบัน

อย่างไรก็ตาม นักลงทุนส่วนใหญ่ก็มักที่จะได้รับทราบถึงข้อดีของมัน ในแง่มุมของการกระจายความเสี่ยงเพื่อช่วยลดความผันผวนของพอร์ตการลงทุนลงกันเป็นหลักเท่านั้น ในบทความนี้เราจึงอยากที่จะพูดถึงข้อดีและความมหัศจรรย์ของมันในแง่มุมอื่นๆ รวมถึงความเสี่ยงและข้อควรรู้เกี่ยวกับการลงทุนในรูปแบบนี้เพิ่มเติมในเชิงลึกมากยิ่งขึ้น เพื่อเป็นการสร้างความรู้และความเข้าใจที่จะทำให้นักลงทุนมีความคาดหวังที่สมจริงในการลงทุน ซึ่งจะกลายเป็นภูมิคุ้มกันที่ดีต่อสิ่งที่จะต้องเผชิญในการลงทุนจริงๆกันไม่มากก็น้อยครับ ^^

1. ต้นกำเนิดและหัวใจของแนวคิดในการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA

ภาพที่ 1: William F. Sharpe, Merton Miller และ Harry Markowitz สามปรมจารย์ด้านการเงินและการลงทุนรางวัลโนเบลในปี ค.ศ. 1990 ผู้มีอิธิพลต่อรากฐานแนวคิดของกลยุทธ์การลงทุนด้วยการจัดพอร์ตการลงทุนเชิงยุธศาสตร์แบบ Global Strategic Asset Allocation (GSAA)

การทำความเข้าใจที่มาและหลักการพื้นฐานของการจัดสรรสินทรัพย์ (Asset Allocation) ถือเป็นรากฐานที่สำคัญที่สุดในการสร้างพอร์ตการลงทุนที่มั่นคงและยั่งยืนในระยะยาว แม้ว่าแนวคิดของกลยุทธ์นี้อาจดูไม่น่าตื่นเต้นเหมือนการเลือกหุ้นรายตัว หรือการพยายามจับจังหวะตลาดอย่างที่ทุกคนคุ้นเคยกันนั้น แต่ความเรียบง่ายของมันนั่นเอง ที่กลับกลายเป็นจุดแข็งของกลยุทธ์และยังเป็นสิ่งที่ทำให้มันค่อยๆได้รับความนิยมขึ้นเป็นอย่างมาก ทั้งในหมู่นักลงทุนรายบุคคลและบรรดาผู้จัดการกองทุนมืออาชีพ

โดยเมื่อพูดถึงต้นกำเนิดของแนวคิดนี้นั้น เราต้องย้อนกลับไปในปี ค.ศ. 1952 เมื่อ Harry Markowitz ได้เผยแพร่ผลงานชิ้นเอกที่ได้ก่อให้เกิดการปฏิวัติทางอุตสาหกรรมการเงินและการลงทุนในอดีตขึ้นอย่าง ทฤษฎีพอร์ตโฟลิโอสมัยใหม่ (Modern Portfolio Theory – MPT) ซึ่งนับเป็นจุดเปลี่ยนสำคัญที่ทำให้นักลงทุนเริ่มเปลี่ยนมุมมองจากการเลือกหุ้นหรือสินทรัพย์ที่ให้ “ผลตอบแทน” ดีที่สุดเป็น “รายตัว” >>> มาสู่การสร้างพอร์ตการลงทุนที่ให้ “ผลตอบแทนต่อความเสี่ยง” ดีที่สุด จากการลงทุนใน “กลุ่มหรือดัชนีที่เป็นตัวแทนของสินทรัพย์นั้นๆ” แทน

ซึ่งต่อมานั้น William F. Sharpe ก็ได้วิจัยต่อยอดทฤษฎี MPT จนนำไปสู่ทฤษฎี Capital Asset Pricing Model (CAPM) ขึ้น โดยเป็นทฤษฎีที่อธิบายความสัมพันธ์ระหว่างความผันผวน (Volatility) และผลตอบแทนที่คาดหวังในตลาดทุน จนต่อมาได้กลายเป็นรากฐานแนวคิดสำหรับการลงทุนในกองทุนดัชนีและการจัดพอร์ตการลงทุนกันในปัจจุบัน นอกจากนี้แล้ว เขายังได้พัฒนาเครื่องมือชิ้นสำคัญที่ใช้ในการวัดประสิทธิภาพของพอร์ตการลงทุนทีเรียกว่า Sharpe Ratio ขึ้นมาด้วย ซึ่งต่อมาก็ได้กลายเป็นเครื่องมือชี้วัดผลตอบแทนที่ปรับด้วยความเสี่ยงยอดฮิตสำหรับผู้จัดการกองทุนในปัจจุบันอีกตัวหนึ่ง (Risk-Adjusted Return Indicator)

โดยที่แนวคิดพื้นฐานของการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA นั้น มีหัวใจสำคัญอยู่ที่การยอมรับความจริงที่ว่า “เราไม่สามารถคาดเดาอนาคตได้อย่างแม่นยำตลอดไป” ดังนั้น แทนที่พวกเราจะพยายามเอาชนะตลาดด้วการเลือกหุ้น (Stock Selection) หรือจับจังหวะการขึ้นลงของราคา (Market Timing) นั้น กลยุทธ์ GSAA จะมุ่งเน้นไปที่การสร้างพอร์ตการลงทุนที่แข็งแกร่งและทนทานต่อสภาวะตลาดที่หลากหลายแทน โดยมีเป้าหมายหลักคือการเลือกประเภทสินทรัพย์ (Suitable Asset Classes) ที่เหมาะสมกับเป้าหมายและระดับความเสี่ยงที่ยอมรับได้ของนักลงทุน แล้วทำการถือครองในระยะยาว หรือที่เราอาจจะคุ้นเคยในชื่อ “Buy, Hold, and Rebalance” นั่นเอง โดยที่กลยุทธ์นี้จะไม่มีการเปลี่ยนแปลงนโยบายของสัดส่วนการลงทุน (Targeted Allocation) ไปตามภาวะเศรษฐกิจที่ขึ้นๆลงๆ แต่จะมีการทบทวนและปรับเปลี่ยนก็ต่อเมื่อเป้าหมายในชีวิตของนักลงทุนเปลี่ยนแปลงไปเท่านั้น

ซึ่งหัวใจสำคัญของการจัดพอร์ตการลงทุนลักษณะนี้คือ การกระจายความเสี่ยง (Portfolio Diversification) ผ่านการซื้อสินทรัพย์ที่แตกต่างกันหลายประเภท (Multi-Asset Allocation) เพื่อลดความผันผวนและความน่าจะเป็นของการขาดทุนอย่างหนักของพอร์ตการลงทุน ซึ่งการกระจายความเสี่ยงจะได้ผลดีที่สุดเมื่อสินทรัพย์ในพอร์ตมีความสัมพันธ์กันในระดับต่ำ (Low Correlation) หรือเคลื่อนไหวในทิศทางตรงกันข้ามกัน

อย่างไรก็ตาม สิ่งสำคัญที่ต้องตระหนักคือ “ความสัมพันธ์นี้สามารถเปลี่ยนแปลงได้ตลอดเวลา” และไม่มีใครรู้ล่วงหน้าว่าจะเปลี่ยนไปเมื่อไหร่หรือมากน้อยเพียงใด ดังนั้น การทำความเข้าใจในคุณลักษณะพื้นฐานของสินทรัพย์ต่างๆแต่ละประเภทที่เราจะลงทุนให้ดีจึงมีความสำคัญเป็นอย่างยิ่ง โดยมิใช่แค่เพียงการจัดพอร์ตการลงทุนตามสัดส่วนการถือครองสินทรัพย์ที่ได้จากการจำลอง Simulation หรือ Backtest จากข้อมูลในอดีตเพียงเท่านั้น โดยที่ความเข้าใจในธรรมชาติของสินทรัพย์และหลักการเหล่านี้จะช่วยให้เราสามารถเลือกสินทรัพย์ในการลงทุนที่เหมาะสมต่อเป้าหมายของเราได้ดียิ่งขึ้น

ซึ่งสำหรับนักลงทุนไทยในปัจจุบันนั้น โชคดีที่พวเราเริ่มมีเครื่องมือในการลงทุนที่หลากหลายมากยิ่งขึ้นแล้ว ซึ่งจะช่วยให้การสร้างพอร์ตการลงทุนแบบ GSAA เป็นเรื่องง่ายและเข้าถึงได้มากกว่าเดิมในอดีต ทำให้เราสามารถกระจายการลงทุนไปยังสินทรัพย์ทั่วโลกได้อย่างสะดวกสบายมากยิ่งขึ้น อาทิเช่น

- กองทุนรวม (Mutual Funds): เป็นช่องทางยอดนิยมที่ช่วยให้นักลงทุนสามารถกระจายการลงทุนไปยังสินทรัพย์หลากหลายประเภททั้งในและต่างประเทศได้โดยใช้เงินลงทุนไม่สูง

- กองทุน ETF (Exchange-Traded Funds): การลงทุนผ่าน ETF ต่างประเทศโดยตรง เริ่มได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็ว เนื่องจากมีข้อดีที่โดดเด่นในด้าน ต้นทุนที่ต่ำ (Low Management Fees) และ ความโปร่งใสของพอร์ตการลงทุนการลงทุน ที่เปิดเผยให้เห็นสินทรัพย์ที่ถือครองอยู่ทุกวัน ทำให้นักลงทุนสามารถสร้างพอร์ตการลงทุนที่กระจายตัวได้ดีในต้นทุนที่ต่ำกว่า (แต่อาจมีภาระภาษีเงินได้จากการลงทุนตรงในต่างประเทศ)

- DR (Depositary Receipt): เป็นอีกหนึ่งเครื่องมือใหม่ที่ช่วยให้นักลงทุนไทยสามารถลงทุนในหุ้นหรือ ETF ในต่างประเทศได้โดยตรงผ่านตลาดหลักทรัพย์แห่งประเทศไทย เพิ่มความสะดวกในการเข้าถึงสินทรัพย์ทั่วโลก

เมื่อเราเข้าใจหลักการพื้นฐานและเครื่องมือต่างๆ แล้ว ในหัวข้อถัดไป เราจะมาเจาะลึกถึง “ความมหัศจรรย์” หรือข้อดีที่ชัดเจนของการใช้กลยุทธ์ GSAA ที่เป็นมากกว่าแค่การลดความผันผวนของพอร์ตการลงทุนครับ

2. ความมหัศจรรย์และข้อดีของการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA

อย่างที่เราได้กล่าวไปแล้วในช่วงต้นบทความว่า นักลงทุนหลายคนอาจมองว่าประโยชน์ของการจัดสรรสินทรัพย์เชิงกลยุทธ์ (GSAA) มีเพียงแค่การช่วยลดความผันผวนของพอร์ตการลงทุนลง แต่ในความเป็นจริงแล้ว กลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA นี้ยังมีความมหัศจรรย์และประโยชน์ซ่อนอยู่อีกมากมาย ซึ่งเป็นกุญแจสำคัญที่ช่วยให้เราสามารถสร้างความสำเร็จในระยะยาวได้อย่างยั่งยืนอย่างที่คุณอาจคิดไม่ถึง

ด้วยเหตุนี้เอง ทางทีมงาน SiamQuant จึงได้ทำการวิจัยและจำลองผลลัพธ์ที่เกิดขึ้นจากการจัดพอร์ตการลงทุนแบบ GSAA ด้วย Major Asset Classes หรือสินทรัพย์หลัก 5 ประเภทซึ่งก็คือ หุ้น, ตราสารหนี้, อสังหาริมทรัพย์, ทองคำ และเงินสด ด้วยกองทุนดัชนี ETFs ในสหรัฐอเมริกา โดยได้ทำการรวมเอาต้นทุนในการซื้อขายทั้งค่า Commission และ Slippage ในการซื้อขาย อีกทั้งยังได้ปรับผลตอบแทนต้นทางจากเงินดอลลาร์ให้ถูกผลกระทบจากอัตราแลกเปลี่ยนค่าเงินบาทเรียบร้อยแล้ว (USD/THB Curreny Effect) เพื่อให้นักลงทุนไทยได้เห็นถึงผลตอบแทนแท้จริงที่จะได้รับหลังจากลงทุนและแลกเงินกลับประเทศได้อย่างชัดเจนมากยิ่งขึ้น ซึ่งเราได้พบถึงประโยชน์และความมหัศจรรย์ของมันดังต่อไปนี้ครับ

2.1 ลดความเสี่ยงจากการใช้ “ฝีมือ” ในการลงทุน (Lower Alpha Risk & System Death)

การลงทุนแบบ GSAA นั้น จะช่วยลดการพึ่งพาทักษะหรือขีดความสามารถของผู้ทำการลงทุน ไม่ว่าจะเป็นตัวของคุณเอง, ผู้จัดการกองทุน หรือแม้แต่ AI & Algorithm ในการสร้างผลตอบแทน ซึ่งเป็นสิ่งที่คาดเดาได้ยากและไม่แน่นอน ซึ่งจากสถิตินั้นมักชี้ให้เห็นว่านักลงทุนหรือผู้จัดการกองทุนส่วนใหญ่ (ค่าเฉลี่ยไม่ใช่ทั้งหมด) มักที่จะมีผลตอบแทนที่ย่ำแย่กว่าตลาดหรือดัชนีชี้วัดของตนเองในระยะยาว และผลการดำเนินงานที่โดดเด่นก็มักเป็นผลมาจาก “โชค” ในระยะสั้นๆมากกว่าฝีมือ อีกทั้งกองทุนที่เคยสร้างผลตอบแทนได้ดีในอดีต ก็อาจไม่ได้ถูกบริหารจัดการด้วยทีมงานหรือผู้จัดการกองทุนคนเดิมในระยะยาวอีกด้วย!

ดังนั้นแล้ว การกระจายการลงทุนไปยังสินทรัพย์หลากหลายประเภทผ่านกองทุนดัชนีต้นทุนต่ำอาทิเช่น Mutual Funds, ETFs หรือ DR Indexes ต่างๆ จึงเป็นการลดความเสี่ยงที่เรียกว่า Alpha Risk ลงไป (ความเสี่ยงที่ผู้จัดการกองทุนจะทำผลงานได้ต่ำกว่าเกณฑ์) และยังช่วยลดความเสี่ยงที่เรียกว่า System Death ลงไปด้วยเช่นเดียวกัน (ความเสี่ยงที่กลยุทธ์การลงทุนเชิงรุกรูปแบบใดรูปแบบหนึ่งจะล้าสมัยและใช้ไม่ได้ผลอีกต่อไป) ทำให้เราไม่ต้องกังวลว่าผู้จัดการกองทุนที่เลือกจะทำผลงานได้ไม่ดี หรือกลยุทธ์ที่เขาใช้อยู่อาจจะล้าสมัยและใช้ไม่ได้ผลอีกต่อไปในอนาคต

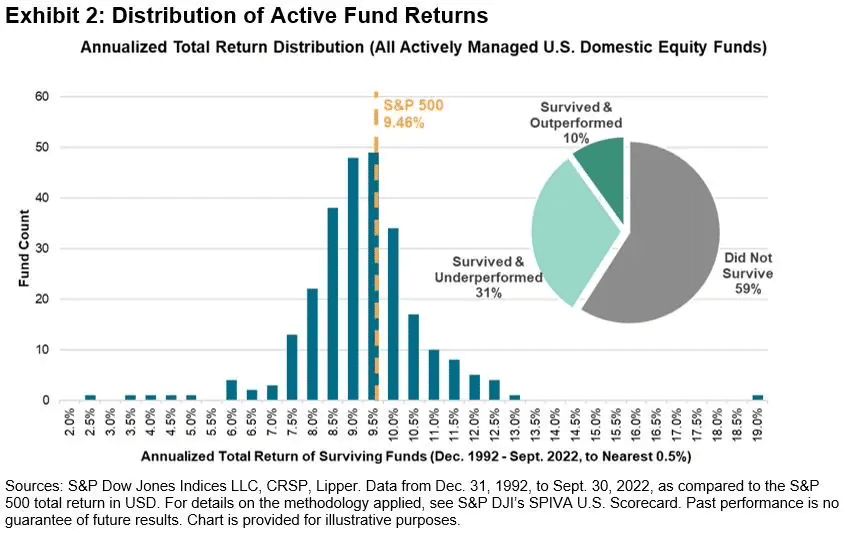

ภาพที่ 2: กราฟแสดงการกระจายตัวของผลตอบแทนของกองทุนเชิงรุก Active Funds เมื่อเปรียบเทียบกับผลตอบแทนของตลาดหรือดัชนี S&P500 ตั้งแต่ปี ค.ศ. 1992-2022 ซึ่งจะสังเกตได้มีกองทุนแบบ Active Funds แค่ 10% เท่านั้นที่ยังคงเปิดดำเนินการอยู่และสามารถสร้างผลตอบแทนที่เหนือกว่าตลาดได้ ซึ่งสะท้อนให้เห็นว่าแม้จะมีกองทุนเชิงรุกที่ให้ผลตอบแทนได้เหนือกว่าตลาดในระยะยาว แต่มันก็เป็นเรื่องที่ค่อนข้างยากและมีโอกาสไม่มากนักที่นักลงทุนทั่วๆไปจะสามารถเลือกกองทุนเชิงรุกที่ให้ผลตอบแทนเหนือตลาดได้ถูกต้องในระยะยาว ที่มา https://weekendinvesting.com/many-active-funds-underperform-and-dont-survive/

2.2 ได้รับผลตอบแทนต่อความเสี่ยงที่ดีขึ้น (Better Return-to-Risk)

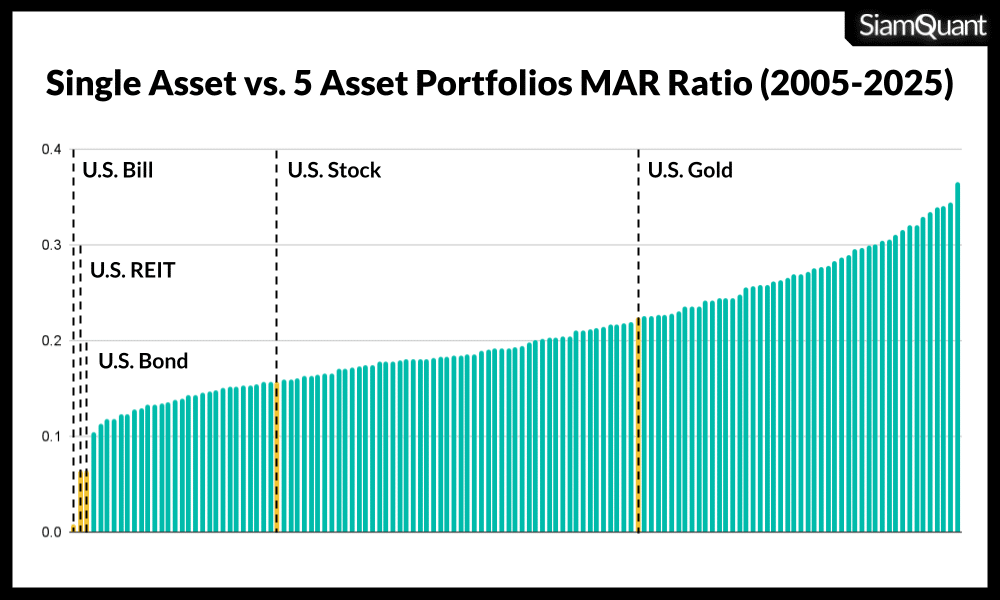

โดยจากการวิเคราะห์ข้อมูลเชิงปริมาณในอดีตของสินทรัพย์ต่างๆชี้ให้เห็นว่า พอร์ตการลงทุนที่มีการกระจายตัวในสินทรัพย์หลากหลายประเภทมักจะให้ผลตอบแทนเมื่อเปรียบเทียบกับความเสี่ยงที่ดีขึ้นกว่าเดิม (Better Return-to-Risk Ratio) อาทิเช่น ค่า MAR Ratio ซึ่งเป็นการนำเอาผลตอบแทนทบต้น (CAGR) มาหารด้วยอัตราการถดถอยสูงสุดในอดีตของพอร์ตการลงทุน (Max.Drawdown)

โดยจากผลการทดสอบวิจัย Simulation Portfolios ของ SiamQuant นั้นพบว่า พอร์ตการลงทุนส่วนใหญ่ที่กระจายการลงทุนไปในสินทรัพย์จำนวน 5 ประเภทด้วยสัดส่วนการลงทุนที่แตกต่างกันไปนั้น (ลงทุนในหุ้น, ตราสารหนี้, อสังหาริมทรัพย์, ทองคำ และเงินสด/สิ่งเทียบเท่าเงินสด) มักที่จะให้ผลตอบแทนต่อความเสี่ยงหรือ MAR Ratio (CAGR/Max.DD) ที่ดีกว่าการลงทุนในสินทรัพย์รายตัวเพียงอย่างเดียวเท่าน้้น โดยจากการทดสอบนั้นพบว่ามีเพียงทองคำที่ให้ค่า MAR Ratio ที่เหนือกว่าค่าเฉลี่ยมัธยฐาน (Median) ของพอร์ตการลงทุนที่เกิดขึ้นจากการทดสอบ Simulation แต่นั่นก็เป็นเพราะว่าในช่วง 20 ปีที่ผ่านมานี้เป็นช่วงเวลาที่ค่อนข้างดีมากๆของสินทรัพย์ประเภททองคำนั่นเอง

| Asset Classes | U.S.Bill | U.S.Bond | U.S.REIT | U.S. Stock | U.S.Gold | Med. Mixed Portfolio |

| MAR Ratio | 0.01 | 0.06 | 0.06 | 0.16 | 0.22 | 0.20 |

ภาพที่ 3 และตารางที่ 1: Bar Chart และตารางแสดงอัตราส่วน MAR Ratio (เรียงจากน้อยไปมาก) ของสินทรัพย์หลักทั้ง 5 ประเภท (แท่งสีเหลือง) เปรียบเทียบกับการจัดพอร์ตการลงทุนที่ประกอบด้วยสินทรัพย์ทั้ง 5 ประเภทในสัดส่วนที่ต่างกันจำนวน 126 รูปแบบ (แท่งสีเขียว)

หมายเหตุที่ 1: พอร์ตการลงทุนจำลอง 126 รูปแบบเกิดขึ้นจากการขยับปรับเปลี่ยนสัดส่วนการถือครองสินทรัพย์แต่ละประเภทครั้งละ 10% ไปเรื่อยๆ โดยที่ทุกๆพอร์ตการลงทุนจะต้องมีสัดส่วนสินทรัพย์แต่ละชนิดอย่างน้อย 10% หลังจากนั้นจะทำการ Rebalance ไปเรื่อยๆในแต่ละปี โดยทำการทดสอบตั้งแต่ปี ค.ศ. 2005-2025 เป็นเวลาราว 20 ปี

2.3 ผลตอบแทนที่สม่ำเสมอและระยะเวลาในการขาดทุนที่สั้นลง (More Consistent Return and Shorter Drawdown)

พอร์ตการลงทุนที่ประกอบด้วยสินทรัพย์หลากหลายประเภท (Multi-Asset-Class) มักจะให้ผลตอบแทนที่สม่ำเสมอ (% Profitable Years) และราบรื่นกว่าการลงทุนในสินทรัพย์ประเภทเดียว (Shorter Drawdown) ซึ่งความสม่ำเสมอนี้จะเห็นผลชัดเจนในช่วงตลาดขาลง (Bear Market) โดยที่พอร์ตการลงทุนแบบ GSAA มักจะมีมูลค่าลดลง (Drawdown) น้อยกว่าการลงทุนในสินทรัพย์ประเภทเดียวอย่างเห็นได้ชัด ซึ่งทำให้พอร์ตสามารถกลับมาคืนทุนได้อย่างรวดเร็วกว่าในหลายๆครั้ง ซึ่งผลตอบแทนที่มั่นคงและสม่ำเสมอมากยิ่งขึ้นนี้ จะช่วยลดความเสี่ยงจากการเข้าลงทุนผิดช่วงเวลา และทำให้นักลงทุนมีความสบายใจในการทำการลงทุนตามแผนการในระยะยาวมากกว่า จนนำไปสู่โอกาสในการสร้างความสำเร็จอย่างยั่งยืนในการลงทุนได้มากกว่าเดิมนั่นเอง

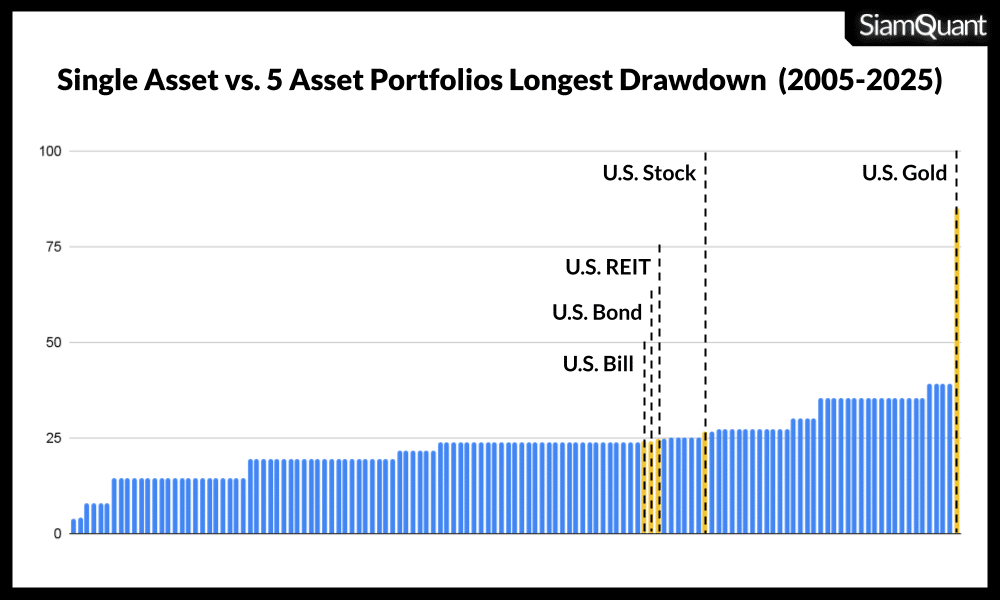

| Asset Classes | U.S.Bill | U.S.Bond | U.S.REIT | U.S. Stock | U.S.Gold | Med. Mixed Portfolio |

| Longest DD. Months | 24.09 | 24.09 | 24.88 | 26.55 | 85.29 | 23.88 |

ภาพที่ 4 และตารางที่ 2 : Bar Chart และตารางแสดงระยะเวลาจำนวนเดือนของการถดถอยที่ยาวนานที่สุด (Longest Drawdown) ของสินทรัพย์หลักทั้ง 5 ประเภท (แท่งสีเหลือง) เปรียบเทียบกับการจัดพอร์ตการลงทุนที่ประกอบด้วยสินทรัพย์ทั้ง 5 ประเภทในสัดส่วนที่ต่างกันจำนวน 126 รูปแบบ (แท่งสีฟ้า)

โดยจะเห็นได้ว่าสินทรัพย์ทั้ง 5 ประเภทนั้น (สีเหลือง) ล้วนแล้วแต่มีระยะเวลา Longest Drawdown ที่ยาวนานกว่าค่าเฉลี่ยมัธยฐาน (Median) ของพอร์ตการลงทุนจำลองทั้งหมด โดยเฉพาะกับทองคำนั้น จะเห็นได้ว่าแม้ทองคำจะให้ผลตอบแทนต่อความเสี่ยงดีที่สุดในสินทรัพย์ตัวเดียวทั้งหมด แต่มันก็กลับมีช่วง Longest Drawdown ที่ยาวนานถึง 85.29 เดือนหรือราว 7 ปีเลยทีเดียว

2.4 ความยืดหยุ่นในการปรับเปลี่ยนผลตอบแทนตาดหวังให้ได้ตามเป้าหมาย (Adjustable Expected Performance)

ความดีงามอีกอย่างของกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA ก็คือความยืดหยุ่น โดยที่นักลงทุนสามารถปรับเปลี่ยนระดับผลตอบแทนและความเสี่ยงที่คาดหวังของพอร์ต ตามเป้าหมายและข้อจำกัดในการลงทุนของตนเองได้อย่างง่ายดายโดยไม่ต้องใช้ “ฝีมือ” ผ่านการ ปรับสัดส่วนการลงทุน (Asset Allocation) ในสินทรัพย์ประเภทต่างๆแทน อาทิเช่น หากคุณเป็นนักลงทุนที่รับความเสี่ยงได้น้อย ก็สามารถเพิ่มสัดส่วนในตราสารหนี้และลดสัดส่วนในหุ้นลงได้ ในทางกลับกัน หากคุณรับความเสี่ยงได้สูงและต้องการผลตอบแทนที่มากขึ้น ก็สามารถเพิ่มสัดส่วนของหุ้นได้เช่นกัน ด้วยเหตุนี้เอง มันจึงกลายเป็นแนวทางหลักที่นักวางแผนทางการเงิน (Financial/Wealth Planner) มักที่จะนำมาใช้ในการให้คำแนะนำในการวางแผนทางการเงินระยะยาวให้กับนักลงทุนโดยส่วนใหญ่กันนั่นเองครับ

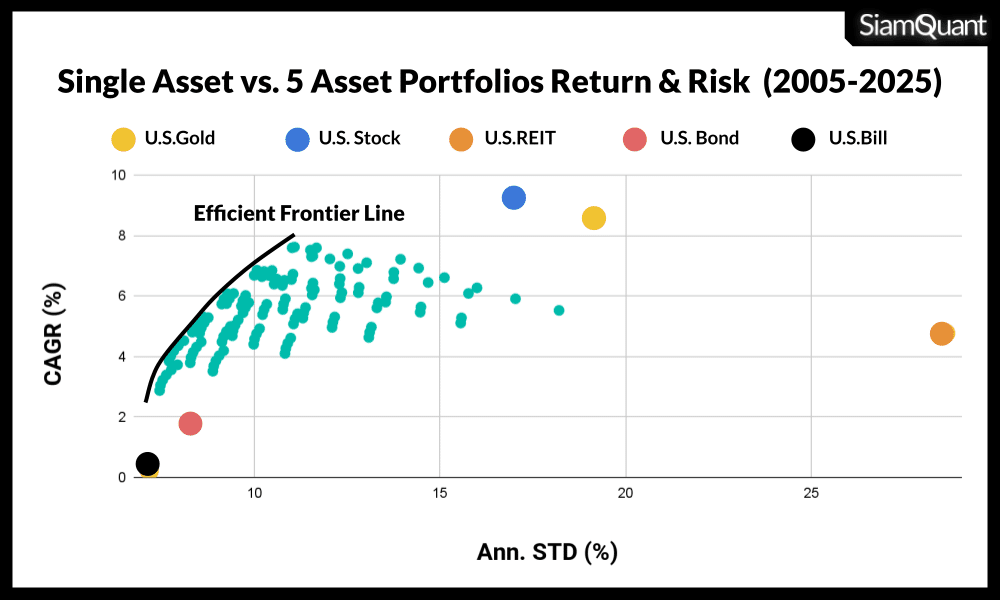

ภาพที่ 5 : ภาพ Scatter Chart แสดงความสัมพันธ์ของผลตอบแทนวัดโดยค่าผลตอบแทนทบต้น CAGR (%) และความผันผวนของพอร์ตการลงทุนหรือ Annualized Standard Deviation (%) โดยจุดสีเขียวแต่ละจุดนั้น ก็คือพอร์ตการลงทุนที่ได้จากการจำลองด้วยการปรับเปลี่ยนสัดส่วนการถือครองสินทรัพย์แต่ละรูปแบบไปเรื่อยๆจำนวน 126 รูปแบบ ส่วนจุดสีอื่นๆนั้นจะเป็นตัวแทนของสินทรัพย์รายตัวของหุ้น, ตราสาหนี้, อสังหาริมทรัพย์, ทองคำ และเงินสด/สิ่งเทียบเท่าเงินสด

โดยจะเห็นได้ว่าแม้เราจะมีสินทรัพย์ตั้งต้นเพียง 5 ตัว แต่เราก็ยังสามารถนำมันมาผสมกันเพื่อสร้างพอร์ตการลงทุนอื่นๆได้อีกมากมายหลายรูปแบบ อีกทั้งเรายังจะพบว่าพอร์ตการลงทุนที่ถูกผสมกันขึ้นมาใหม่นั้น มักที่จะให้ผลตอบแทนต่อความเสี่ยงที่ดีกว่าสินทรัพย์รายตัว โดยจะพบว่าเมื่อลากเส้น Efficient Frontier Line หรือเส้นสีดำที่แสดงให้เห็นถึงพอร์ตการลงทุนที่ให้ผลตอบแทนต่อความเสี่ยงที่ดีที่สุดออกมานั้น พวกมันล้วนแล้วแต่เป็นพอร์ตการลงทุนที่ถูกจำลองขึ้นจากการผสมผสานสินทรัพย์ต่างๆเข้าด้วยกันทั้งสิ้น

2.5 ความง่ายในการบริหารจัดการ (Easier to Manage and Operate)

กลไกของกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA ที่เน้นการ “Buy, Hold, and Rebalance” นั้นมีความซับซ้อนและต้องการทรัพยากรที่น้อยกว่าการลงทุนเชิงรุกเป็นอย่างมาก (Active Investing) เนื่องจากการลงทุนเชิงรุกนั้นจะต้องคอยติดตาม, วิเคราะห์ตลาด และซื้อขายสินทรัพย์ตามสถานการณ์/สัญญาณ ที่เกิดขึ้นอยู่ตลอดเวลา ด้วยความเรียบง่ายของกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA นี้เอง มันจึงช่วยลดความเสี่ยงด้านการปฏิบัติการในการลงทุน (Operation Risk) และช่วยลดภาระในการตัดสินใจ รวมถึงโอกาสเกิดความผิดพลาดจากการใช้อารมณ์ของนักลงทุนลงไปได้เป็นอย่างมาก (ฺฺBehavioral Bias) GSAA จึงเป็นกลยุทธ์ที่เหมาะสมและได้รับความนิยมเป็นอย่างยิ่งสำหรับการบริหารจัดการพอร์ตขนาดใหญ่ เช่น กองทุนบำเหน็จบำนาญ หรือสำหรับนักลงทุนทั่วไปที่เน้นการลงทุนระยะยาวและไม่ต้องการใช้เวลาติดตามข่าวสารและตลาดอยู่ตลอดเวลา

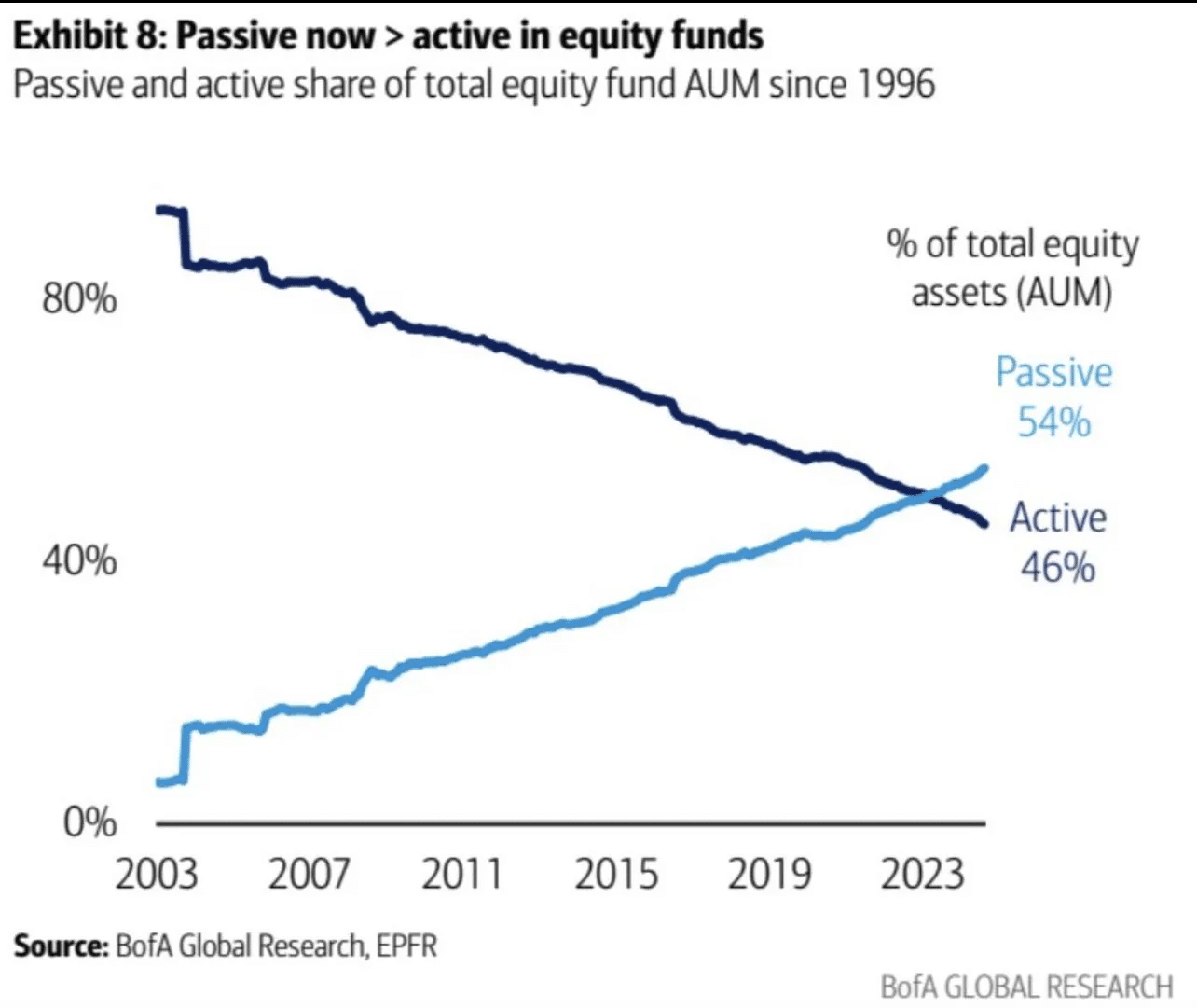

ภาพที่ 6: กราฟแสดงสัดส่วนสินทรัพย์ที่บริหารจัดการ (Asset Under Management – AUM) โดยกองทุนหุ้นเขิงรุก (Active) เปรียบเทียบกับกองทุนเชิงรับ (Passive) ในประเทศสหรัฐอเมริกา ซึ่งจะสังเกตได้ว่ากองทุนแบบ Passive Fund นั้นค่อยๆที่จะได้รับความนิยมและเริ่มมีสัดส่วนที่สูงขึ้นมากกว่า Active Fund เป็นครั้งแรกในปี ค.ศ. 2023 ที่มา https://www.isabelnet.com/share-of-passive-vs-active-equity-funds/

อย่างไรก็ตาม แม้กลยุทธ์การจัดพอร์ตพอร์ตการลงทุนแบบ GSAA จะมีข้อดีที่น่าทึ่งมากมาย แต่มันก็ไม่ใช่กลยุทธ์ที่สมบูรณ์แบบไปเสียทุกอย่างโดยปราศจากความเสี่ยงโดยสิ้นเชิง ด้วยเหตุนี้เอง การทำความเข้าใจข้อจำกัดและจุดอ่อนของมัน จึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้นักลงทุนสามารถนำกลยุทธ์นี้ไปใช้ได้อย่างมีประสิทธิภาพสูงสุด และยังจะช่วยเป็นภูมิคุ้มกันที่ดีที่สุดในช่วงเวลาที่ยากลำบากของการลงทุนของคุณอีกด้วย

3. ความเสี่ยงและข้อควรรู้ของกลยุทธ์การจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA

แน่นอนว่าการลงทุนทุกรูปแบบย่อมมีความเสี่ยง จุดแข็งและจุดอ่อน โดยไม่มีกลยุทธ์การลงทุนใดๆที่จะสามารถรับประกันผลตอบแทนได้ 100% ซึ่งกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA ก็เป็นเช่นเดี๋ยวกัน ดังนั้นแล้ว การทำความเข้าใจในความเสี่ยงและข้อจำกัดของกลยุทธ์รูปแบบนี้ จะช่วยให้นักลงทุนมีความคาดหวังต่อผลตอบแทนและความเสี่ยงที่สมจริง จนสามารถเตรียมพร้อมรับมือกับความท้าทายต่างๆที่อาจเกิดขึ้นได้อย่างมีสติมากยิ่งขึ้น อันจะนำไปสู่การรักษาวินัยตามแผนการลงทุนในระยะยาวได้อย่างมั่นคง โดยต่อไปนี้คือความเสี่ยงและข้อควรรู้ที่สำคัญ 3 ประการของกลยุทธ์การจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA นั่นเองครับ

3.1 ผลตอบแทนที่มักต่ำกว่าการลงทุนในสินทรัพย์ประเภทเดียว (Lower Return)

โดยธรรมชาติแล้ว พอร์ตการลงทุนที่มีการกระจายความเสี่ยงจะให้ผลตอบแทน ต่ำกว่า สินทรัพย์ที่ทำผลงานได้ดีที่สุดเพียงตัวเดียว โดยเฉพาะในช่วงตลาดขาขึ้นที่แข็งแกร่ง! นี่คือความจริงที่เรารับรู้ ต้องยอมรับ และพร้อมที่จะนิ่งเฉยต่อมันให้ได้ เพื่อที่จะไม่รู้สึกท้อแท้หรือหวั่นไหวไปกับภาวะตลาดในระยะสั้น โดยเฉพาะในช่วงเวลาที่สินทรัพย์ประเภทใดประเภทหนึ่ง (เช่น หุ้น) ทำผลงานได้ดีเป็นพิเศษ ในขณะพอร์ตการลงทุนแบบ GSAA ที่มีการกระจายการลงทุนไปยังสินทรัพย์อื่นๆ ด้วย ย่อมให้ผลตอบแทนที่ต่ำกว่าการลงทุนในสินทรัพย์นั้นเพียงอย่างเดียว!

นักลงทุนจึงควรพึงระลึกอยู่เสมอว่านี่ไม่ใช่ข้อบกพร่อง แต่เป็นการ ”ได้อย่างเสียอย่าง” (Trade-off) ที่นักลงทุน GSAA ต้องยอมสละ “โอกาส” ที่จะได้รับผลตอบแทนสูงสุด เพื่อแลกกับความมั่นคงและการป้องกันการขาดทุนอย่างรุนแรงต่อพอร์ตการลงทุนในภาพรวม ซึ่งการเลือกกระจายความเสี่ยงนั้นย่อมหมายความว่าคุณจะไม่มีวันได้ผลตอบแทนที่ดีที่สุด แต่ในขณะเดียวกัน คุณก็จะไม่มีวันได้ผลตอบแทนที่เลวร้ายที่สุดเช่นกัน

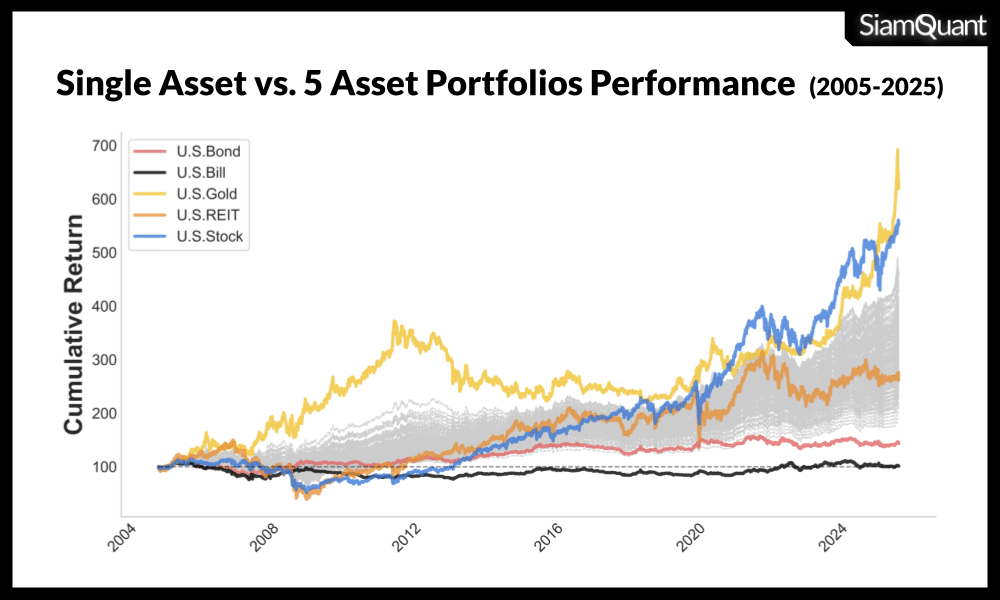

ภาพที่ 7: กราฟแสดงการเติบโตของเงินทุนในพอร์ตที่ลงทุนในสินทรัพย์รายตัว เปรียบเทียบกับพอร์ตที่ผสมผสานสินทรัพย์จำนวน 5 ตัว จำนวน 126 พอร์ตการลงทุน (เส้นสีเทา) โดยจะเห็นได้ว่าแม้พอร์ตผสมนั้นจะมีค่าผลตอบแทนต่อความเสี่ยงเช่น MAR Ratio ที่ดีกว่า แต่หากมองในแง่ของผลตอบแทนแล้ว พวกมันจะมีผลตอบแทนทบต้นหรือ CAGR ที่น้อยกว่าสินทรัพย์ที่ให้ผลตอบแทนสูงสุดในพอร์ตอยู่เสมอ (น้อยกว่าทองคำเส้นสีเหลือง) แต่ก็จะมีผลตอบแทนที่ดีกว่าสินทรัพย์ที่ให้ผลตอบแทนน้อยที่สุดเช่นเดียวกัน (ดีกว่าเงินสด/สิ่งเทียบเท่าเงินสดเส้นสีดำ) ซึ่งนั่นก็เป็นเพราะผลตอบแทนของพอร์ตผสมก็คือค่าเฉลี่ยของผลตอบแทนของสินทรัพย์รายตัวนั่นเอง

3.2 ผลตอบแทนขึ้นอยู่กับสินทรัพย์ในพอร์ตการลงทุน (Asset Performance Dependence)

แม้ว่าการจัดพอร์ตการลงทุนแบบ GSAA จะช่วยให้คุณมีการกระจายความเสี่ยงที่ดีกว่าการลงทุนในสินทรัพย์เพียงประเภทเดียว แต่การกระจายความเสี่ยงก็ไม่ใช่การการันตีกำไรแต่อย่างใด! โดยผลตอบแทนของพอร์ตการลงทุนโดยรวมยังคงขึ้นอยู่กับผลการดำเนินงานของสินทรัพย์แต่ละชนิดที่ประกอบกันขึ้นมา หากสินทรัพย์ทุกประเภทในพอร์ตให้ผลตอบแทนที่ย่ำแย่พร้อมๆ กัน (ซึ่งมักเกิดขึ้นในช่วงที่เกิดวิกฤตการณ์ทางการเงิน) พอร์ตโดยรวมก็ย่อมต้องได้รับผลกระทบไปด้วยอย่างหลีกเลี่ยงไม่ได้ กลยุทธ์ GSAA ช่วยลดความรุนแรงของผลกระทบ แต่ไม่สามารถกำจัดความเสี่ยงนี้ให้หมดไปได้

ดังนั้นแล้ว คุณจึงควรตระหนักว่ากลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA นั้น เป็นกลยุทธ์การลงทุนที่อยู่ภายใต้สมมติฐานหลักที่ว่า ในการที่คุณจะได้รับผลกำไรจากการลงทุนนั้น สินทรัพย์ต่างๆที่คุณถือครองอยู่ในพอร์ตการลงทุนนั้น จะต้องมีผลตอบแทนคาดหวังที่เป็นบวกในระยะยาวเท่านั้น (Positive Expected Return) และสินทรัพย์ต่างๆที่คุณถือครองอยู่นั้นจะยังคงมีความสัมพันธ์กันในระดับต่ำ (Low Correlation) หรือเคลื่อนไหวในทิศทางตรงกันข้ามกันในอนาคตต่อไป

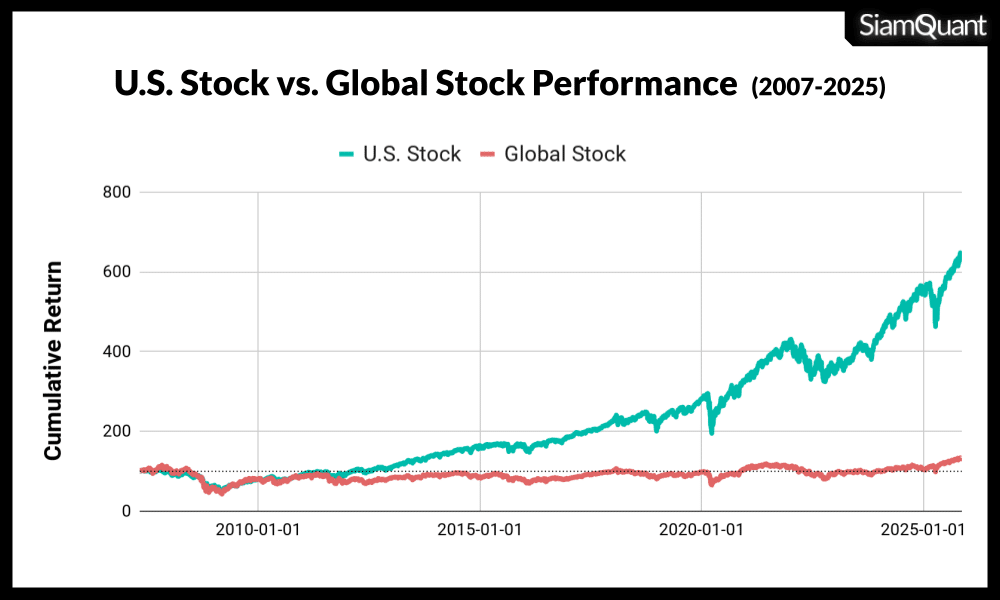

ด้วยเหตุนี้เอง แม้ว่ากลยุทธ์จัดพอร์ตการลงทุนแบบ GSAA จะพยายามลดการพึ่งพาทักษะในการคัดเลือกหุ้นหรือสินทรัพย์รายตัวออกไป แต่มันก็ยังคงต้องอาศัยทักษะเชิงมหภาคในการเลือกประเภทของสินทรัพย์หรือประเทศและสกุลเงิน ที่คุณจะทำการลงทุนด้วยเช่นกัน ดังเช่นที่ Warren Buffett ได้เคยกล่าวไว้ว่า “อย่าได้เดิมพันตรงข้ามกับอเมริกา” ( Never bet against America) และทำให้เขาตัดสินใจที่จะยังคงเงินลงทุนส่วนใหญ่ไว้ในประเทศอเมริกานั่นเอง

ภาพที่ 8: ผลตอบแทนของหุ้นสหรัฐอเมริกา เปรียบเทียบกับผลตอบแทนของหุ้นทั้งโลก (ที่ไม่รวมสหรัฐอเมริกา) โดยจะเห็นได้ว่าผลตอบแทนของมันแตกต่างกันอย่างสิ้นเชิงในระยะยาว ดังนั้นแล้วหากคุณสร้างพอร์ตการลงทุนแบบ GSAA โดยไม่ได้มีหุ้นสหรัฐอเมริกาอยู่ในพอร์ตเป็นหลักในอดีตทีผ่านมา ผลตอบแทนของพอร์ตการลงทุนก็จะไม่เป็นที่น่าพึงพอใจสักเท่าไรนัก

3.3 ความสัมพันธ์ระหว่างสินทรัพย์ที่ไม่แน่นอนและอาจเปลี่ยนแปลงไปในอนาคต (Unstable Correlation & Regime Shift)

ความเสี่ยงที่สำคัญที่สุดอีกประการหนึ่งของกลยุทธ์แบบการจัดพอร์ตการลงทุนแบบ GSAA คือค่า “ความสัมพันธ์ (Correlation)” ระหว่างสินทรัพย์แต่ละประเภท ซึ่งเป็นสิ่งที่ไม่คงที่และสามารถเปลี่ยนแปลงได้ตลอดเวลา ซึ่งตัวอย่างสุดคลาสสิกในกรณีนี้ ก็คือความสัมพันธ์ระหว่างหุ้นและพันธบัตรที่มีความไม่แน่นอนในบางช่วงเวลา ซึ่งในอดีตทั้ง 2 สินทรัพย์ เคยมีความสัมพันธ์ทั้งในทิศทางเดียวกัน (Positive Correlation) และตรงข้ามกัน (Negative Correlation) สลับกันไปมา และที่สำคัญที่สุดก็คือ ในช่วงเวลาที่เกิดวิกฤตการณ์ทางการเงินนั้น ความสัมพันธ์ระหว่างสินทรัพย์ต่างๆ มักจะปรับตัวเข้าหากันและเพิ่มสูงขึ้นจนค่าสหสัมพันธ์เข้าไกล้ 1 (Correlations goes to 1) ซึ่งหมายความว่าสินทรัพย์ทุกประเภทนั้นมีการเคลื่อนไหวไปในทิศทางเดียวกันแทบทั้งหมดในระยะสั้น จนทำให้ประโยชน์จากการกระจายความเสี่ยงอาจหายไปในเวลาที่เราต้องการมันมากที่สุดนั่นเอง

นอกจากนั้นแล้ว ความเสี่ยงจากการเปลี่ยนแปลงเชิงโครงสร้างของตลาดนั้น (Regime Shift) ก็อาจถือได้ว่าเป็นความเสี่ยงขั้นสูงสุดของกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA ก็ว่าได้ โดยเป็นผลจากการที่ความสัมพันธ์เชิงเศรษฐกิจพื้นฐานระหว่างสินทรัพย์ต่างๆเกิดการเปลี่ยนแปลงเชิงโครงสร้างในระยะยาว หรือที่เรียกว่า Regime Shift ซึ่งหากว่าพอร์ตการลงทุนของเราถูกสร้างขึ้นโดยอิงจากข้อมูลในอดีตภายใต้ “กฎของเกม” หรือ “ระบบเศรษฐกิจ” แบบหนึ่ง แต่ในอนาคต กฎเหล่านั้นได้เปลี่ยนไปอย่างสิ้นเชิง พอร์ตการลงทุนของเราก็อาจล้มเหลวและพังทลายลงอย่างสิ้นเชิงได้ เนื่องจากสมมติฐานหลักที่ใช้ในการสร้างพอร์ตการลงทุนนั้นไม่ได้เป็นจริงอีกต่อไปในสภาวะเศรษฐกิจ “ใหม่” นั่นเอง ดังนั้นแล้ว ความเสี่ยงจากการเปลี่ยนแปลงเชิงโครงสร้างนั้น (Regime Shift) จึงถือเป็นสิ่งที่สำคัญที่สุดอย่างนึงที่เราจะต้องคอยติดตามข่าวสารและวิเคราะห์อยู่เสมอด้วยเช่นเดียวกัน

ภาพที่ 9: กราฟแสดงการเติบโตของสินทรัพย์หุ้นสหรัฐ (U.S. Stock) และตราสารหนี้สหรัฐอเมริกา (U.S. Bond) ซึ่งแสดงให้เห็นถึงตัวอย่างช่วงเวลาที่ความสัมพันธ์ของหุ้นและตราสาหนี้นั้นกลับตาลปัดร่วงลงในทิศทางเดียวกันอย่างรุนแรงตลอดปี จนทำให้กลไกการกระจายความเสี่ยงระหว่างหุ้นกับตราสารหนี้ที่เคยได้ผลดีมาตลอดหลายทศวรรษต้องพังทลายลงอย่างสิ้นเชิงในปี ค.ศ. 2022 ซึ่งถือเป็นความเสี่ยงที่อาจเกิดขึ้นได้กับกลยุทธ์การจัดพอร์ตการลงทุนแบบ GSAA ทุกรูปแบบในอนาคต

4. บทสรุปและคำแนะนำสำหรับนักลงทุนที่ต้องการลงทุนด้วยการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA

จากข้อมูลต่างๆที่ได้กล่าวมานี้เอง จะเห็นได้ว่าแม้กลยุทธ์การจัดพอร์ตการลงทุนแบบ Global Strategic Asset Allocation (GSAA) จะมีทั้งความมหัศจรรย์และข้อดีอย่างมากมายนั้น แต่มันยังคงมีข้อจำกัดและจุดอ่อนของมันอยู่ดังเช่นกลยุทธ์การลงทุนอื่นๆด้วยเช่นเดียวกัน เพราะฉะนั้น นักลงทุนทุกคนจึงควรที่จะทำความเข้าใจและตระหนักถึงข้อเท็จจริงต่างๆอย่างรอบคอบ ว่ากลยุทธ์การลงทุนในรูปแบบนี้ (หรือแบบอื่นๆใด) มีความสอดคล้องกับเป้าหมาย, ผลตอบแทนและความเสี่ยงคาดหวัง รวมถึงความเชื่อและความชื่นชอบในการลงทุนของเรามากแค่ไหน

นอกจากนั้นแล้ว เรายังควรที่จะคำนึงถึงผลกระทบและการจัดการความเสี่ยงจากค่าเงินระหว่างประเทศ (Currency Risk), ผลกระทบจากการเปลี่ยนแปลงนโยบายภาษีของผลกำไรจากการลงทุนตรงในต่างประเทศ (Taxation Risk) รวมไปถึงผลกระทบจากค่าธรรมเนียมในการลงทุนต่างๆ (Trading Costs & Investment Fees) จนก่อให้เกิดเป็นต้นทุนที่ฉุดผลตอบแทนของคุณลงอย่างคาดไม่ถึงก็เป็นได้ (ซึ่งเดี๋ยวเราจะเขียนบทความเรื่องผลกระทบเหล่านี้ให้ได้อ่านกันอีกทีหนึ่งนะครับ)

สุดท้ายนี้ หวังว่าบทความชิ้นนี้จะช่วยเปิดมุมมองเพิ่มเติมเกี่ยวกับข้อดี-ข้อเสียของกลยุทธ์การจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ GSAA ให้ทุกท่านได้รับรู้และเข้าใจกันมากขึ้นนะครับ และหวังว่าความตั้งใจในการเขียนบทความของพวกเราจะมีประโยชน์ไม่มากก็น้อยสำหรับนักลงทุนทุกท่าน พบกันใหม่ในบทความหน้าครับ 😃