เคยไหมครับ? เวลาเราวิเคราะห์หาหุ้นเจอสักตัวหนึ่ง ดูปัจจัยพื้นฐานก็น่าสนใจและราคาก็ถือว่าไม่แพง แต่พอเราจะเข้าซื้อ กลับไม่มีไม่มีคนซื้อขายกันเอาเสียเลย ทำให้เราอาจจะต้องซื้อราคาที่แพงกว่าที่เราคิดไว้ ในทางกลับกันเวลาเราอยากขายกลับไม่ได้ราคาที่ต้องการ ซึ่งเหตุการณ์ทั้งหมดนี้ มีสาเหตุมาจากการขาดสภาพคล่องของหุ้นตัวนั้นๆ วันนี้เราจะมาทำความรู้จักกับสภาพคล่องของหุ้น หรือ Asset Liquidity นั่นเองครับ

สภาพคล่องคืออะไร?

สภาพคล่องของหุ้น โดยทั่วๆไปก็คือ ความง่าย ความสบายในการซื้อขายหุ้นตั้วนั้นๆที่จะเปลี่ยนมือไปสู่ผู้อื่น ณ ราคาและปริมาณที่เราต้องการ ถ้าเป็นทางวิชาการขึ้นมาหน่อยนั้นก็จะหมายถึง “ความสามารถของหุ้นตัวนั้นในการรองรับการซื้อขายหุ้นในปริมาณมากๆทั้งทางด้านราคาเอง หรือจำนวนหุ้น ได้อย่างรวดเร็ว ในต้นทุนการซื้อขายที่ต่ำ โดยไม่ทำให้ราคาหุ้นตัวอย่างมีนัยยะสำคัญ” ซึ่งจะส่งผลให้เราเข้าซื้อหุ้นแพงกว่าที่เราคิดไว้ตอนแรก หรือ ขายได้ในราคาที่ถูกกว่าที่เราคิดไว้ อย่างที่กล่าวไว้ในขั้นต้น

โดยการวัดค่าสภาพคล่องนั้น สามารถวัดได้จากหลายๆตัวแปร แต่เราสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆคือ

- Order-Based คือ สภาพคล่องที่เราวัดในช่วงก่อนเกิดการซื้อขาย หรือ Pre-Trade อย่างเช่น จำนวน Order ที่เข้ามา ณ ช่วงเวลาหนึ่ง ,ความถี่ของการส่งคำสั่ง ,ฺBid/Ask Spread เป็นต้น

- Trade-Based คือ สภาพคล่องที่เราวัดในช่วงหลังเกิดการซื้อขาย หรือ Post-Trade อย่างเช่น จำนวนหุ้นที่ทำการซื้อขาย(Volume) ,มูลค่าของหุ้นที่ทำการซื้อขาย(Value) ,อัตราส่วนหมุนเวียน(Turnover Ratio) เป็นต้น

โดยหลักๆ ตัวแปรสภาพคล่องที่เรารู้จักกันเป็นอย่างดี ก็คือ ประภท Trade-ฺBased ซึ่งหาข้อมูลได้ง่ายและต้นทุนต่ำ ซึ่งบทวิจัยที่เรานำมาศึกษานั้นในวันนี้ ก็ใช้การประเมินสภาพคล่องประเภทหลังมาทำการวิจัยเช่นกัน

ผลวิจัยในเรื่องของสภาพคล่อง

ในปี 2007 Marvin A. Keene จากมหาวิทยาลัย Coastal Carolina และ David R. Peterson จาก มหาวิทยาลัย Florida State ได้ตีพิมพ์งานที่มีชื่อว่า The Importance of Liquidity as a factor in Asset Pricing

โดยวัตถุประสงค์เพื่อศึกษาว่าตัวแปรสภาพคล่อง(Liquidity) นั้นมีผลต่อผลตอบแทนส่วนเกินของหุ้น (ผลตอบแทนของหุ้นตัวนั้นลบด้วยผลตอบแทนของสินทรัพย์ไร้ความเสี่ยง เช่น พันธบัตรรัฐบาล) หรือไม่ และหากเราควบคุมผลของตัวแปรสภาพคล่องด้วยตัวแปรอื่นๆแล้ว ตัวแปรสภาพคล่องยังจะสามารถอธิบายผลของผลตอบแทนส่วนเกินได้หรือไม่

โดยใช้วิธีการศึกษาแบบ Fama-French Time Series Regression ในการหาขนาดของอิทธิพลของตัวแปรต่างๆที่มีต่อผลตอบแทนส่วนเกิน และนอกจากตัวแปรสภาพคล่อง(Liquidity)ที่เป็นหลักในการศึกษาแล้ว ยังได้เพิ่มตัวแปรตลาด(Market), ตัวแปรของขนาดของหุ้น(Size), ตัวแปรของคุณค่าของหุ้น (Value) และ ตัวแปรแรงผลักของหุ้น(Momentum) เข้าไปในการศึกษาด้วย เพื่อพยายามควบคุมขนาดของอิทธิพลตัวแปรสภาพคล่อง ให้รู้จริงๆว่าผลของตัวแปรสภาพคล่องมีผลมากน้อยขนาดไหนต่อผลตอบแทนส่วนเกิน และจากผลการศึกษา พบว่า

“ตัวแปรสภาพคล่องสามารถอธิบายผลตอบแทนส่วนเกินคาดหวังได้ และต่อให้ควบคุมผลของตัวแปรอื่นๆ ตัวแปรสภาพคล่องก็ยังสามารถอธิบายผลตอบแทนคาดหวังได้”

แสดงว่า ตัวแปรสภาพคล่องเป็นตัวแปรหนึ่งที่มีความสำคัญในการอธิบายผลของผลตอบแทนส่วนเกิน โดยอธิบายความสัมพันธ์ระหว่างตัวแปรสภาพคล่องกับผลตอบแทนส่วนเกินว่า

“ยิ่งมีสภาพคล่องต่ำเท่าไรผลตอบแทนส่วนเกินคาดหวังก็ยิ่งสูงขึ้นเท่านั้น”

นอกจากนั้นแล้วยังพบว่า

“ในหุ้นที่มีสภาพคล่องต่ำและเป็นหุ้นขนาดเล็ก ขนาดอิทธิพลของตัวแปรขนาดของหุ้นจะมากยิ่งขึ้น แสดงให้เห็นว่า หุ้นที่มีสภาพคล่องต่ำ (Low Liquidity)นั้นมีความเกี่ยวเนื่องกันอย่างยิ่งกับหุ้นที่มีขนาดเล็ก (SmallCap)”

จากข้อสรุปข้างบน หากจะพูดแบบสรุปสั้นๆ ก็จะตีความได้ว่า

“ถ้าเราซื้อหุ้นที่มีสภาพคล่องน้อยกว่า จะให้ผลตอบแทนที่ดีกว่าหุ้นที่มีสภาพคล่องมากกว่า โดยเฉพาะอย่างยิ่งถ้าเป็นหุ้นขนาดเล็กด้วยผลตอบแทนก็จะยิ่งมากขึ้น !”

ตารางด้านล่างนี้จะเป็นการแสดงการเปรียบเทียบต่างๆเชิงสถิติ ดังนั้นจะขอสรุปอย่างย่อเพื่อให้ท่านเข้าใจได้อย่างง่ายนะครับ สำหรับผู้ที่ต้องการศึกษาเชิงลึกสามารถศึกษาได้จากเอกสาร Reference ท้ายบทความนะครับ

อ้างอิง : The Importance of Liquidity as a factor in Asset Pricing

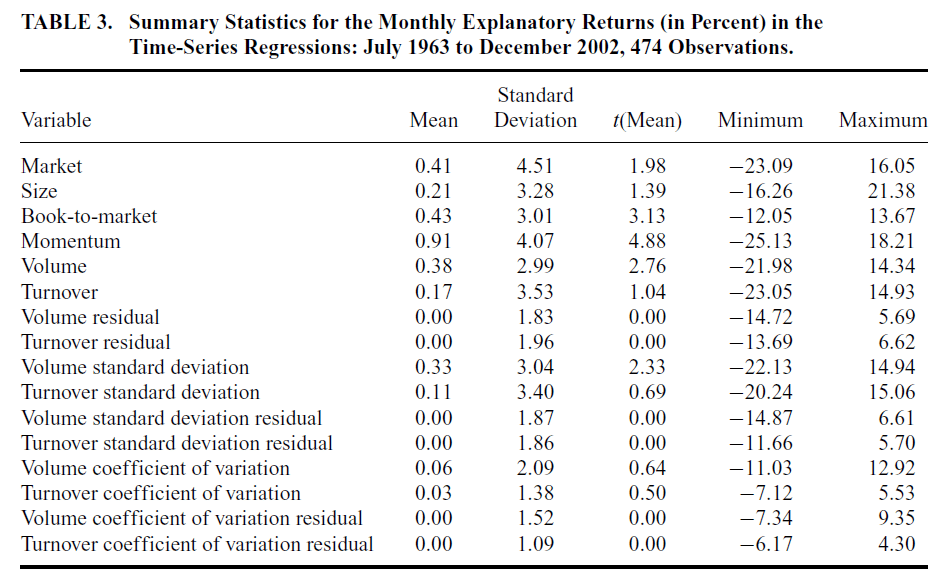

Table 3 : แสดงผลตอบแทนเฉลี่ยรายเดือน และค่าสถิตของพอร์ตโฟลิโอที่ใช้ตัวแปรที่เราสนใจในการจัดพอร์ต

จากภาพที่ 1 จะพบว่าตัวแปร Volume และ Turnover ซึ่งเป็นตัวแทนของตัวแปรสภาพคล่อง สามารถสร้างผลตอบแทนรายเดือนเฉลี่ย มากกว่า 0% โดยใช้ ค่าสถิติ T-test ในการตรวจสอบ เช่นเดียวกับตัวแปรสำคัญอื่นๆ ได้แก่ ตัวแปรตลาด (Market) ,ตัวแปรขนาด (Size) ,ตัวแปรคุณค่า (ฺBook-to-Market) และตัวแปรแรงผลัก (Momentum) เราจึงสามารถบอกได้เบื้องต้นว่า ตัวแปรสภาพคล่อง น่าจะสร้างผลตอบแทนให้เราได้เช่นเดียวกับตัวแปรอื่นๆ

ที่มา : The Importance of Liquidity as a factor in Asset Pricing

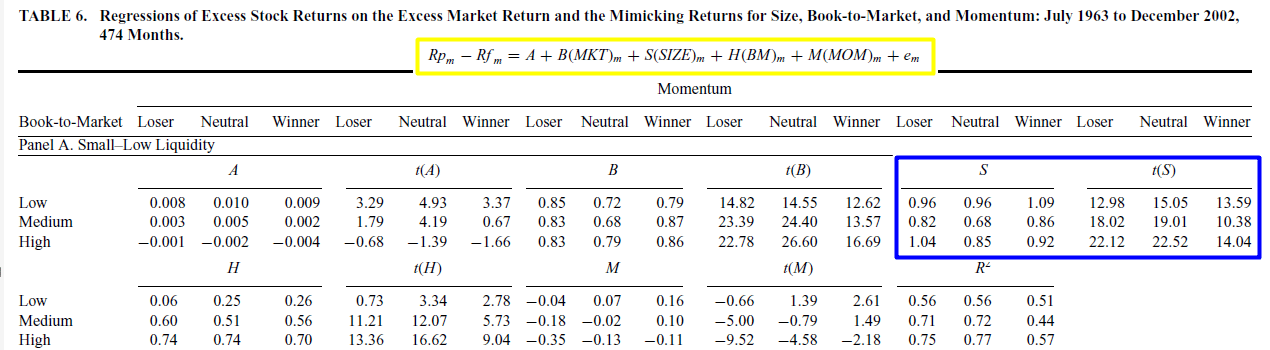

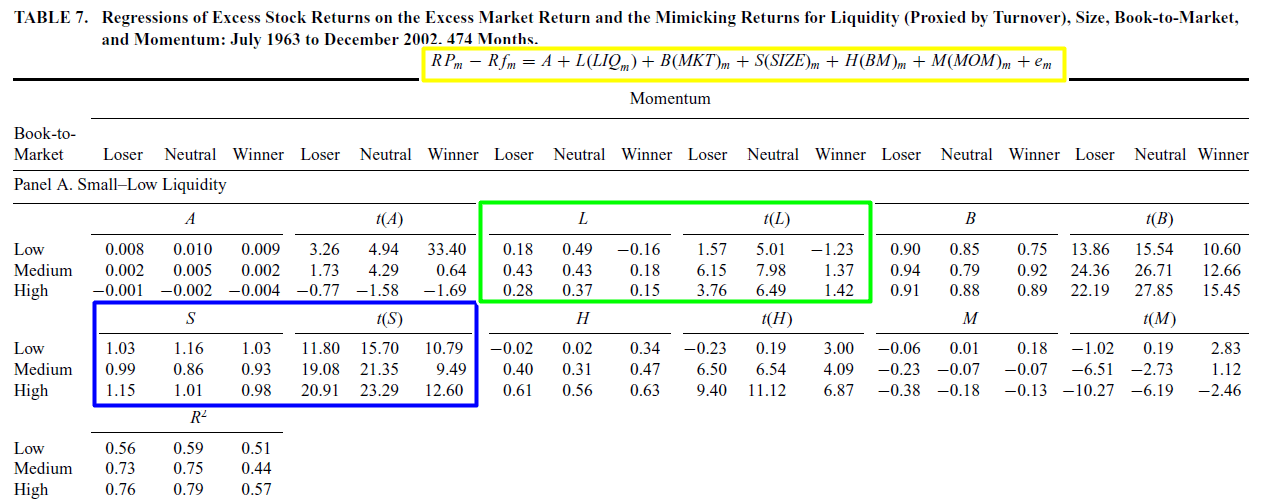

Table 6-7 : แสดงการเปรียบเทียบระหว่างผลการเปรียบเทียบระหว่างขนาดอิทธิพลของตัวแปรต่างๆ ที่มีผลต่อผลตอบแทนส่วนเกิน ในกลุ่มของพอร์ตโฟลิโอ หุ้นขนาดเล็ก(SmallSize) และ หุ้นที่มีสภาพคล่องต่ำ(Low Liquidity)

โดยความแตกต่างระหว่าง Table 6 และ Table 7 คือ ใน Table 6 นั้นได้นำตัวแปร ได้แก่ ตัวแปรตลาด ตัวแปรขนาดของหุ้น ตัวแปรคุณค่าของหุ้น ตัวแปรแรงผลักของหุ้น เข้ามาอธิบายการเกิดผลตอบแทนส่วนเกิน โดยไม่รวมผลจากตัวแปรสภาพคล่องเข้าไป ในขณะที่ Table 7 รวมผลของตัวแปรสภาพคล่องเข้าไปด้วย โดยสามารถเปรียบเทียบได้จาก สมการอธิบายความสัมพันธ์ระหว่างตัวแปรและผลตอบแทนส่วนเกินในกรอบสีเหลือง

จาก Table 7 เราสังเกตเฉพาะพอร์ตโฟลิโอที่เป็นหุ้นขนาดเล็กและสภาพคล่องต่ำ และขนาดของอิทธิพลของตัวแปรสภาพคล่อง โดยควบคุมผลของตัวแปรดังกล่าวด้วยตัวแปรคุณค่า(Book-to-Market) และตัวแปรแรงผลัก(Momentum) ด้วยการแบ่งพอร์ตโฟลิโอที่เราสังเกตเป็นพอร์ตโฟลิโอย่อยๆข้างในตามระดับค่าของตัวแปร ตัวแปรคุณค่า แบ่งเป็นระดับสูง(High) ปานกลาง(Medium) และต่ำ(Low) และตัวแปรแรงผลัก แบ่งออกเป็นระดับ สูง(Winner) ปานกลาง(Neutral) และ ต่ำ(Loser) ยกตัวอย่างจาก Table 6 ในกรอบสีน้ำเงิน หากเราต้องการดูขนาดของอิทธิพลตัวแปรขนาดของหุ้น(S) ภายใต้การควบคุม ตัวแปรคุณค่าที่มีค่าต่ำ(Low) และ ตัวแปรแรงผลักที่มีค่ามาก(Winner) จะได้ขนาดของอิทธิพลเท่ากับ 1.09 และ อ่านค่า T-test ได้เท่ากับ 13.59

สิ่งที่น่าสนใจก็คือ หากเราเทียบขนาดของอิทธิพลจากตัวแปรขนาดของหุ้น(Size) – กล่องสีน้ำเงิน – ใน Table ที่ 6 ที่ไม่มีตัวแปรสภาพคล่อง และ Table ที่ 7 ที่มีตัวแปรสภาพคล่อง จะเห็นว่า “ขนาดอิทธิพลของตัวแปรขนาดของหุ้น(S) เพิ่มขึ้นเมื่อเราคำนึงถึงอิทธิพลของตัวแปรสภาพคล่องด้วย” ในขณะเดียวกันขนาดของอิทธิพลตัวแปรสภาพคล่องในกรอบสีเขียว “เมื่อใส่ตัวแปรสภาพคล่อง ก็ยังสามารถอธิบายผลของผลตอบส่วนเกินได้อย่างดีโดยเฉพาะกลุ่มแรงผลักที่เป็น Loser แม้จะมีการควบคุมอิทธิพลของตัวแปรสภาพคล่องด้วยตัวแปรอื่นๆแล้วก็ตาม”

ทีนี้ก็มาถึงเวลาที่เราจะนำตัวแปรด้านสภาพคล่องมาทำการศึกษากับตลาดการลงทุนไทยแล้วนั้น ตามไปดูกันได้เลยครับ!!

ทีมงาน SiamQuant

SiamQuant Academy จุดเริ่มต้นของการลงทุนอย่างเป็นระบบ

Reference

Keene, M. A. and D. R. Peterson (2007). “THE IMPORTANCE OF LIQUIDITY AS A FACTOR IN ASSET PRICING.” The Journal of Financial Research 30: 91–109.

[/fusion_text]

[/fusion_text]