หลังจากที่ทาง SiamQuant ได้มีโอกาสนำน้องๆนักศึกษาฝึกงานเข้าพบกับ “เสี่ยป๋อง” เพื่อทำการสัมภาษณ์ในสไตล์ของ Quantitative & Systematic Trader ในช่วงเวลาที่ผ่านมานั้น ในบทความนี้ทีมงาน SiamQuant ได้ขออนุญาตเสี่ยป๋องทำการถอดแนวคิดในการลงทุนให้กลายมาเป็นระบบการลงทุนที่ชัดเจนขึ้น เพื่อทำการวิจัยถึงผลลัพธ์และข้อสังเกตุที่น่าสนใจ เพื่อเป็นการแบ่งปันความรู้ที่เป็นประโยชน์ให้กับนักลงทุนไทยทุกๆคนครับ

ความเข้าใจผิดเกี่ยวกับแนวทางการลงทุนของเสี่ยป๋อง และประเด็นในการวิจัยของ SiamQuant

“เสี่ยป๋อง” หรือคุณวัชระ แก้วสว่าง ถือได้ว่าเป็น Idol ต้นแบบนักลงทุนในตลาดหุ้นไทยทุกคนรู้จักกันดี เขาได้เคยผ่านภาวะวิกฤตต่างๆอย่างมากมาย ไม่ว่าจะเป็นช่วงที่ตลาดหุ้นลงอย่างหนัก เช่น วิกฤตต้มยำกุ้งปี 1997 วิกฤตซับไพรม์ 2008 หรือแม้กระทั่งช่วงที่ตลาดหุ้นดีแบบสุดขีด จากมาตรการอัดฉีดเงินเข้าระบบเศรษฐกิจหรือ Quantitative Easing (QE) จนสามารถสร้างพอร์ตการลงทุนที่มีมูลค่ากว่าพันล้านบาทด้วยการลงทุนในตลาดหุ้นไทยขึ้นมาได้ อย่างไรก็ตาม แม้ว่าเสี่ยป๋องจะเป็นที่รู้จักของนักลงทุนส่วนใหญ่ แต่เขาก็ได้เปรยว่าหลายๆคนยังมีความเข้าใจที่ผิดเกี่ยวกับตัวเขาอยู่ 2 ประเด็นหลักๆซึ่งก็คือ

1. นักลงทุนโดยทั่วไปมีความเชื่อและมีความเข้าใจว่าเสี่ยป๋องนั้นลงทุนด้วยการวิเคราะห์ทางเทคนิคัล ( Technical Analysis ) โดยการดูกราฟและดูสัญญาณทางเทคนิคต่างๆเพียงอย่างเดียวเป็นหลัก แต่เสี่ยป๋องได้พูดอย่างชัดเจนว่าตนเองเป็นนักลงทุนที่ดูทั้งปัจจัยพื้นฐานและปัจจัยทางเทคนิคควบคู่กันไป (Hybrid Investor) โดยสาเหตุที่ต้องดูทั้งสองปัจจัยนั้นเป็นเพราะเราจำเป็นจะต้องซื้อหุ้นที่ดีและต้องซื้อในเวลาที่ถูกต้อง!! เนื่องจากประสบการณ์ที่ผ่านมาของเสี่ยป๋องสอนว่าถึงแม้จะเป็นหุ้นที่ดีแต่ซื้อผิดจังหวะเราก็ไม่สามารถที่จะทำกำไรจากหุ้นตัวนั้นได้ โดยหุ้นที่ดีนั้นเราสามารถศึกษาได้จากปัจจัยทางพื้นฐานว่าบริษัทนั้นเป็นบริษัทที่ดี มีการเติบโตอย่างแท้จริงหรือไม่ ส่วนปัจจัยทางเทคนิคนั้นจะนำหุ้นที่ถูกคัดเลือกมาอย่างดีด้วยปัจจัยพื้นฐานมาหาจังหวะในการทำการซื้อขาย

2. ความเข้าใจผิดอีกประการหนึ่งคือ คนทั่วไปมักเข้าไปใจว่าพอร์ตการลงทุนที่ใหญ่อย่างเสี่ยป๋องนั้นจะสามารถสร้างกำไรได้อย่างง่ายดาย ต่างกับพอร์ตการลงทุนที่มีขนาดเล็กที่กว่าจะโตก็โตได้ช้า กำไรก็กำไรทีละนิดหน่อย ซึ่งเสี่ยป๋องได้ให้คำแนะนำว่าจริงๆแล้วไม่ได้เป็นอย่างที่คนทั่วไปเข้าใจกัน พอร์ตการลงทุนขนาดเล็กนั้นสามารถเติบโตได้รวดเร็วมากเมื่อเทียบกับพอร์ตการลงทุนที่มีขนาดใหญ่ โดยเฉพาะพอร์ตการลงทุนระดับเสี่ยป๋องหรือระดับพันล้านบาท เนื่องจากเมื่อคุณมีพอร์ตการลงทุนขนาดใหญ่คุณจะประสบปัญหาเรื่องสภาพคล่องคือ คุณไม่สามารถที่จะซื้อหุ้นได้มากเท่าที่ต้องการเพราะปริมาณการซื้อขายนั้นมีไม่เพียงพอ

ดังนั้น ในบทวิจัยนี้ทาง SiamQuant จึงได้ขออนุญาตนำแนวคิดการลงทุนของเสี่ยป๋องที่ได้จากการสัมภาษณ์ มาทำการจำลองเป็นระบบการลงทุน (Trading System) และทดสอบกับข้อมูลที่เกิดขึ้นจริงในอดีต เพื่อให้นักลงทุนได้เห็นถึงหลักฐานข้อเท็จจริงในเชิงประจักษ์เกี่ยวกับ

1. ลักษณะผลตอบแทนและความเสี่ยงจากแนวคิดในการลงทุนของเสี่ยป๋อง

2. ความสำคัญของการนำเอาปัจจัยพื้นฐานเข้ามาเป็นหลักในการวิเคราะห์หุ้น

3. ความสัมพันธ์ระหว่างขนาดของพอร์ตโฟลิโอและผลตอบแทนในระยะยาว

โดยหวังให้นักลงทุนได้เห็นและเข้าใจว่า จริงๆแล้วเราไม่จำเป็นจะต้องแบ่งสายว่าต้องลงทุนตามแบบปัจจัยพื้นฐานหรือปัจจัยทางเทคนิคเพียงอย่างเดียว แต่เราสามารถนำส่วนที่ดีของทั้งสองปัจจัยมาส่งเสริมให้การลงทุนของเรามีประสิทธิภาพยิ่งขึ้น รวมถึงการแสดงให้เห็นถึงผลกระทบจากขนาดของพอร์ตโฟลิโอว่าจะมีผลต่อผลตอบแทนในระยะยาวอย่างไรกันบ้าง ไปติดตามกันเลยครับ!

เคล็ดลับการลงทุนของเสี่ยป๋อง

อย่างที่ได้กล่าวไปข้างต้นแล้วว่าหลักการลงทุนของเสี่ยป๋องนั้นเป็นการผสมผสานกันระหว่างการใช้ปัจจัยทางเทคนิคและปัจจัยด้านพื้นฐาน โดยเสี่ยป๋องได้ให้ความสำคัญกับปัจจัยทางเทคนิคมากถึง 60% และให้ความสำคัญกับปัจจัยพื้นฐาน 40%

การดูปัจจัยพื้นฐานนั้นเป็นการคัดกรองหุ้นที่ดี ซึ่งสิ่งที่เราเสี่ยป๋องได้ให้ความสำคัญเป็นอย่างมากคือ เราจะลงทุนในหุ้นตัวไหน เราจำเป็นจะต้องรู้ว่า

- บริษัททำธุรกิจอะไร กำไรของบริษัทนั้นมาจากไหน และที่สำคัญกำไรไม่ว่าจะเป็นกำไรต่อหุ้น (Earning Per Shares) หรือกำไรสุทธิ (Net Profit) ต้องมีอัตราการเติบโตเพิ่มมากขึ้นเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

- นอกจากนี้เรายังใช้อัตราส่วน Price To Earning Ratio (PE Ratio) ซึ่งอัตราส่วนนี้เป็นการเทียบระหว่างราคาหุ้น ณ ปัจจุบัน กับกำไรเพื่อดูว่าหุ้น ณ ปัจจุบันซื้อขายกันแพงเกินจริงหรือไม่ ซึ่งอัตราส่วน PE Ratio ที่ปลอดภัยสำหรับเสี่ยป๋องไม่ควรเกิน 20 เท่า เนื่องจากถ้า PE Ratio มีค่าที่สูงเกินไป เช่น PE Ratio 40-50 เท่า หมายความว่าเราคาดหวังว่ากำไรจะเติบโตมากถึง 40 50 เท่า เราต้องพิจารณาว่าเป็นไปได้หรือไม่

การดูปัจจัยทางเทคนิคนั้นเป็นการหาจังหวะในการเข้าซื้อขาย ซึ่งส่วนนี้เป็นเรื่องที่สำคัญมากเพราะหากคุณเลือกหุ้นได้ดีแล้วแต่เลือกผิดจังหวะ เช่นไปซื้อในช่วงวิกฤตต้มยำกุ้งคุณก็ไม่สามารถสร้างกำไรจากมันได้ โดยสัญญาณทางเทคนิคที่เสี่ยป๋องให้ความสำคัญมากที่สุดสำหรับการเข้าซื้อคือ ราคาของหุ้นต้องมีการทำจุดสูงสุดใหม่ (New High) นอกจากนี้ยังดูอินดิเคเตอร์อื่นประกอบด้วย เช่นเส้น Moving average convergence divergence ( MACD ) มีการตัดขึ้นเหนือ 0 เนื่องจากการที่ราคามีการทำจุดสูงสุดใหม่เป็นสัญญาณที่บอกว่าหุ้นกำไรอยู่ในช่วงภาวะขาขึ้น ส่วนเส้น MACD ตัดเหนือ 0 นั้นเป็นสัญญาณคอนเฟิร์มว่าหุ้นอยู่ในภาวะขาขึ้น

อย่างไรก็ดีสัญญาณทางเทคนิคที่บ่งบอกว่าหุ้นนั้นอยู่ในช่วงภาวะขาลงแล้วซึ่งเป็นจุดขายสำหรับทำกำไรหรือตัดขาดทุน สามารถสังเกตุได้จากการที่ราคามีการทำจุดต่ำสุดใหม่เรื่อยๆ ( New Low ) หรือมีสัญญาณทางเทคนิคบางอย่างที่บ่งบอกว่าราคากำลังไหลลง เช่น ราคาหลุดเส้นค่าเฉลี่ย ( MA ) 25 วัน และอินดิเคเตอร์ MACD ตัดลงต่ำกว่า 0 เป็นต้น

เคล็ดลับอย่างสุดท้ายคือ ขนาดของการลงทุนในแต่ละครั้งหรือ Position Sizing นั้น เสี่ยป๋องจะพิจารณาถึงเรื่องสภาพคล่องของหุ้นหรือ Liquidity กับขนาดของพอร์ตการลงทุนอยู่เสมอ โดยการคำนวณ Position Sizing นั้นเสี่ยป๋องจะถือหุ้นคราวละประมาณ 10 ตัวในพอร์ตโฟลิโอ ซึ่งในการซื้อแต่ละครั้งต้องพิจารณาว่ามีปริมาณการซื้อขายมากพอหรือไม่โดยเทียบปริมาณการซื้อขาย ณ วันนั้นๆกับขนาดของพอร์ตโฟลิโอ ถ้ามีสัญญาณการซื้อขายเข้ามาแต่สภาพคล่องไม่ถึงเกณฑ์เราจะถือว่าสัญญาณนั้นเป็นโมฆะทันที สาเหตุเนื่องมาจากช่วงสภาพตลาดปกติก็จะมีคนมาตั้ง Bid Offer แต่หากเกิดเหตุการณ์ไม่คาดฝันขึ้นสภาพคล่องเหล่านี้จะหายไปจนเป็นเหตุให้ไม่สามารถขายหุ้นได้ นอกจากนี้ในการซื้อแต่ละครั้งจะไม่ซื้อจนติดบัญชีผู้ถือหุ้นรายใหญ่ รวมถึงจะเข้าซื้อไม่มากกว่าปริมาณการซื้อขายโดยเฉลี่ยต่อช่วงราคาเกินกว่า 5 ช่อง (5 Spreads)

เริ่มต้นสร้างระบบการลงทุน “Sia Pong Trading System (SPTS)” จากแก่นแนวคิดที่สำคัญในการลงทุนของเสี่ยป๋อง

หลังจากที่เราทราบวิธีการคัดเลือกหุ้นและการหาสัญญาณซื้อขายของเสี่ยป๋องเป็นที่เรียบร้อยแล้ว ในส่วนนี้เราจะทำการแปลงข้อมูลที่ได้มาให้เป็นระบบการลงทุนโดยมีเงื่อนไขที่ชัดเจน รวมถึงเพิ่มรายละเอียดอื่นๆเพื่อความสมจริงในการทดสอบดังนี้ครับ

Entry Point ของระบบ SPTS

- ราคาหุ้นต้องมีการทำจุดสูงสุดใหม่ในรอบ 1 ปี หรือ 250 วัน

- สัญญาณจากอินดิเคเตอร์ MACD มีค่าเป็นบวก หรือมีค่าเหนือศูนย์

- PE Ratio ของหุ้นมีค่าต่ำกว่า 20

- หุ้นมีอัตราการเติบโตในปัจจุบันเปรียบเทียบกับช่วงเดียวกันของปีที่แล้ว ( Year over Year ) มีค่าเป็นบวก

Exit Point ของระบบ SPTS

- ราคาปิดของหุ้นมีค่าต่ำกว่าค่าเฉลี่ยของราคาปิดย้อนหลัง 25 วัน และสัญญาณจากอินดิเคเตอร์ MACD ต้องมีค่าเป็นลบหรือมีค่าต่ำกว่าศูนย์

การกำหนดขนาดการลงทุนของระบบ SPTS

เนื่องจากเสี่ยป๋องมีแนวคิดในการลงทุนที่คำนึงถึงสภาพคล่องอยู่เสมอ และไม่อยากถือหุ้นมากเกินกว่า 10 ตัวสักเท่าไหร่ ดังนั้นเราจึงจะไม่ใช้ขนาดการลงทุนแบบ Fix Percentage ว่าเข้าซื้อครั้งละกี่ % ของพอร์ตโฟลิโอ แต่จะทำการพิจารณาจากเงื่อนไขดังนี้

- มูลค่าการซื้อขายในวันที่เกิดสัญญาณซื้อต้องมีค่ามากกว่า 10% ของขนาดพอร์ตโฟลิโอ เช่น ถ้ามูลค่าพอร์ตโฟลิโอมีมูลค่า 10 ล้านบาท แต่การซื้อขาย ณ วันที่เกิดสัญญาณไม่ถึง 1 ล้าน จะถือว่าสัญญาณที่เกิดขึ้นนั้นเป็นโมฆะ โดยมีขนาดการลงทุนเท่ากับศูนย์

- ในการซื้อแต่ละครั้งจะไม่ซื้อเกิน 1% ของปริมาณหุ้นทั้งหมด เพื่อป้องกันการติดบัญชีผู้ถือหุ้นรายใหญ่ และจะซื้อไม่เกินปริมาณที่มีการซื้อขายต่อช่องทั้งหมด 5 ช่อง

โดยที่มีเงื่อนไขปลีกย่อยในการทดสอบอื่นๆดังนี้ครับ

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filters |

|

Indicator |

|

| Position Size |

|

| Position Score |

|

| Risk Management |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขต่างๆสำหรับการทดสอบระบบการลงทุน SPTS

หมายเหตุ 1 : เงื่อนไขของระบบการลงทุนเหล่านี้คือสิ่งที่ทีมงาน SiamQuant ได้มาจากการถอดบทสัมภาษณ์ ไม่ได้มาจากการกำหนดเงื่อนไขด้วยตัวของเสี่ยงป๋องเอง ดังนั้น ตัวระบบการลงทุนที่สร้างขึ้นอาจมีความคลาดเคลื่อนจากวิธีการลงทุนจริงๆของเสี่ยป๋องได้ในระดับหนึ่ง และผลการลงทุนที่เกิดขึ้นเป็นเพียงการทดสอบจากการซื้อขายจากแนวคิดบางส่วนเท่านั้น

ตัวอย่างการซื้อ-ขายหุ้นตามสัญญาณจากระบบ SPTS

หลังจากที่เราได้ทราบเงื่อนไขการเข้าซื้อ-ขายหุ้นด้วยระบบ SPTS กันแล้ว อย่างไรก็ดีเงื่อนไขในการเข้าซื้อนั้นมีรายละเอียดค่อนข้างมาก ดังนั้นในส่วนนี้เราจะทำการจำลองภาพแสดงตัวอย่างสัญญาณซื้อและขายตามระบบ SPTS

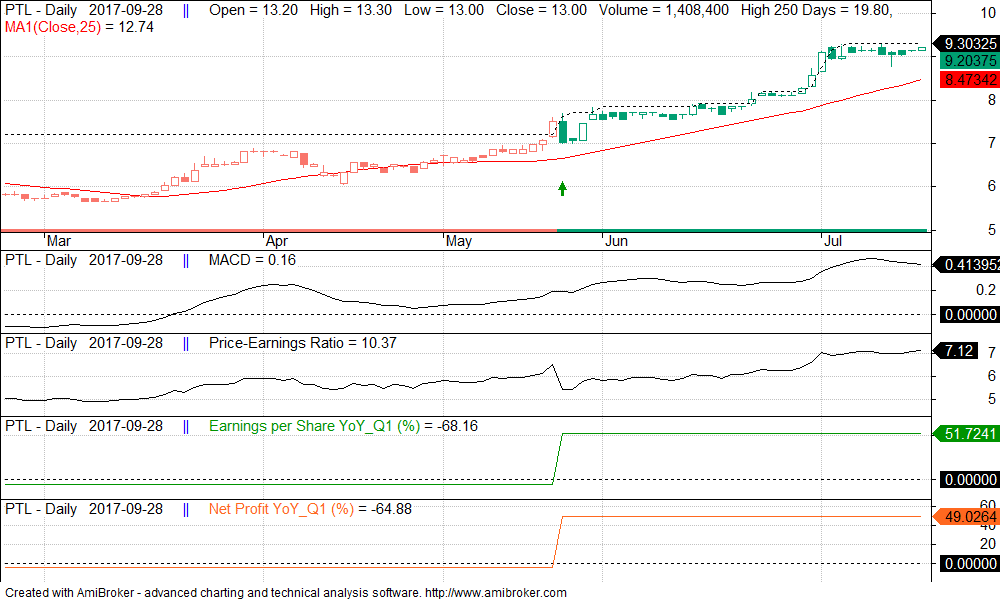

ภาพที่ 1 : ภาพแสดงตัวอย่างสัญญาณการซื้อหุ้นด้วยระบบ SPTS

ภาพที่ 1 : ภาพแสดงตัวอย่างสัญญาณการซื้อหุ้นด้วยระบบ SPTS

จากภาพจะแสดงให้เห็นว่าสัญญาณซื้อนั้นเข้ามา ณ วันที่ 25/05/2010 ซึ่งเป็นวันที่มีสัญญาณการทำจุดสูงสุดใหม่ในรอบ 250 วันพร้อมทั้งเงื่อนไขอื่นๆ

ภาพที่ 2 : ภาพแสดงตัวอย่างสัญญาณการขายหุ้นด้วยระบบ SPTS

ภาพที่ 2 : ภาพแสดงตัวอย่างสัญญาณการขายหุ้นด้วยระบบ SPTS

หลังจากระบบทำการซื้อและถือหุ้นตัวนั้นมาแล้ว ระบบจะทำการปล่อยหุ้นวิ่งไปเรื่อยๆ จนกว่าสัญญาณขายจะปรากฏ โดยสัญญาณขายในที่นี้คือ ราคาปิดของวันอยู่ต่ำกว่าค่าเฉลี่ยของราคาปิดย้อนหลัง 25 วัน และอินดิเคเตอร์ MACD มีค่าต่ำกว่า โดยต้องเป็นจริงทั้งสองเงื่อนไข หากเป็นจริงแค่กรณีเดียวระบบจะยังทำการถือหุ้นนั้นต่อไป

ผลลัทธ์และประเด็นที่น่าสนใจจากการทดสอบระบบการลงทุนของเสี่ยป๋อง

อย่างที่ได้เกริ่นนำไปแล้วว่าในการวิจัยระบบการลงทุน SPTS ครั้งนี้นั้น เราจะแบ่งการทดสอบออกเป็น 3 ประเด็นด้วยสำคัญด้วยกันคือ

- ประเด็นแรกคือ การเปรียบเทียบระบบการลงทุน SPTS กับดัชนี SET Index

- ประเด็นที่สองเพื่อทดสอบความแตกต่างของระบบการลงที่ใช้เพียงปัจจัยทางเทคนิคเพียงอย่างเดียวกับการใช้ข้อมูลทางปัจจัยพื้นฐานและปัจจัยทางเทคนิคร่วมกัน

- และประเด็นที่สุดท้ายคือการทดสอบระบบการลงทุนของเสี่ยป๋องโดยทำการเปลี่ยนขนาดของเงินทุนเริ่มต้นจาก 10 ล้านบาท เป็น 100 ล้านบาท และ 1 พันล้านบาทตามลำดับ เพื่อตรวจสอบถึงผลกระทบของขนาดของพอร์ตโฟลิโอกับผลตอบแทนที่ได้รับ โดยจะทำการทดสอบกับข้อมูลในอดีตในช่วงปี 2007 – 2016 รวมระยะเวลา 10 ปี ซึ่งระยะเวลา 10 ปี ได้ครอบคลุมสภาพตลาดทั้งในช่วงวิกฤต ช่วงขาขึ้น และช่วงสภาพตลาดไม่มีเทรนด์ไว้เรียบร้อยแล้วเพื่อทดสอบว่าระบบการลงทุนนี้สามารถอยู่รอดได้ทุกสภาวะตลาดหรือไม่

โดยต่อไปนี้คือประเด็นที่น่าสนใจจากผลลัพธ์การทดสอบระบบการลงทุน SPTS ของเสี่ยป๋องครับ

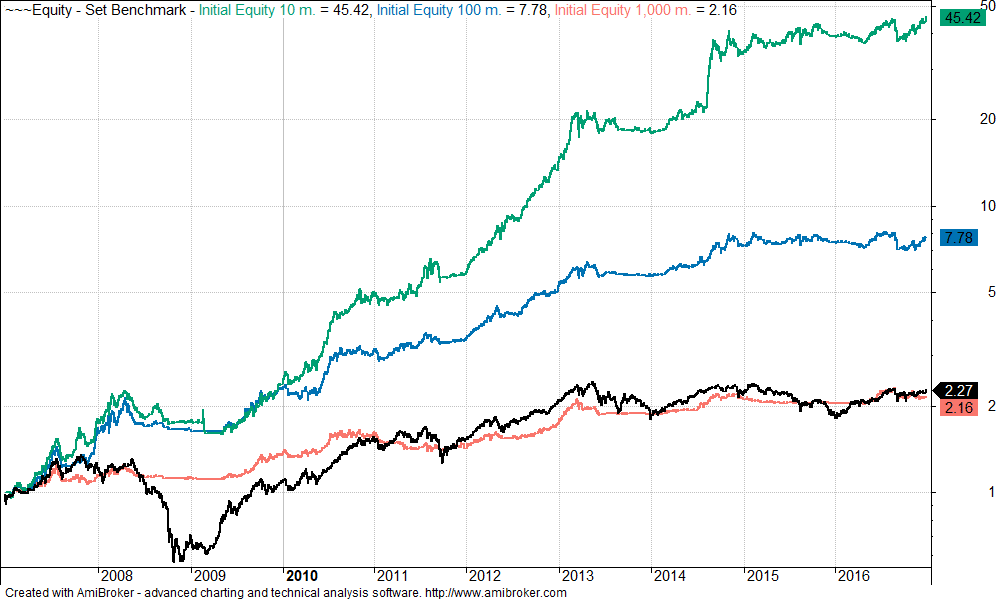

1. ระบบการลงทุน SPTS สามารถชนะตลาดหุ้นได้ในระยะยาว!

ภาพที่ 3 : ภาพแสดงการเปรียบเทียบผลลัพธ์จากการลงทุนด้วยระบบ SPTS (เส้นสีเขียว) เทียบกับดัชนี SET Index (เส้นสีดำ)

ภาพที่ 3 : ภาพแสดงการเปรียบเทียบผลลัพธ์จากการลงทุนด้วยระบบ SPTS (เส้นสีเขียว) เทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | With Fundamental Factor | SET Index |

| Net Profit | 4,441.68% | 134.04% |

| CAGR | 46.48% | 9.17% |

| MaxDD | -29.28% | -58.02% |

| Longest DD (Month) | 20.1 | 44.15 |

| CAR/MDD | 1.59 | 0.15 |

| Trade Metrics | With Fundamental Factor | SET Index |

| No. of All Trade | 341 | – |

| Avg. Bar Held | 54.21 | – |

| % Win | 47.8% | – |

| Avg. Profit/Loss % | 18.04% | – |

| Max Consecutive Loss | 7 | – |

ตารางที่ 2 : ตารางแสดงการเปรียบเทียบระหว่างระบบการลงทุน SPTS เทียบกับดัชนี SET Index

จากผลการทดสอบพบว่าระบบการลงทุน SPTS ชนะดัชนี SET Index อย่างขาดลอยไม่ว่าจะพิจารณาทั้งในด้านผลตอบและในด้านความเสี่ยงก็ตาม

- ด้านผลตอบแทนเมื่อพิจารณาจาก Net Profit ระบบ SPTS มีสามารถสร้างผลตอบแทนได้สูงกว่าตลาดถึง 33 เท่า!! ไม่เพียงเท่านี้ค่าเฉลี่ยผลตอบแทนรายปีหรือ CAGR นั้นสูงกว่าตลาดถึง 5 เท่า เลยทีเดียว

- ด้านความเสี่ยงพิจารณาจาก Max DD และ Longest Drawdown โดยระบบ SPTS มีความเสี่ยงที่วัดจาก Maximum Drawdown และการฟื้นตัวของพอร์ตโฟลิโอโดยดูจากค่า Longest Drawdown เมื่อเทียบกับดัชนี SET Index พบว่าระบบ SPTS มีค่าทั้งสองอย่างนี้น้อยกว่าตลาดอยู่เกือบหนึ่งเท่าตัว ซึ่งระบบ SPTS มีค่า Maximum Drawdown และ Longest Drawdown เท่ากับ 29.28 และ 20.2 ตามลำดับ

จึงทำให้ในประเด็นแรกเราสามารถสรุปในเบื้องต้นได้ว่า ระบบการลงทุน SPTS สามารถสร้างผลตอบแทนได้สูงกว่าตลาดได้อย่างชัดเจนในระยะยาว (แม้ว่าระบบ SPTS จะมีการคำนวณที่ซับซ้อนน้อยกว่ากลยุทธ์หลายๆรูปแบบที่เราเคยได้วิจัยมาก็ตาม)

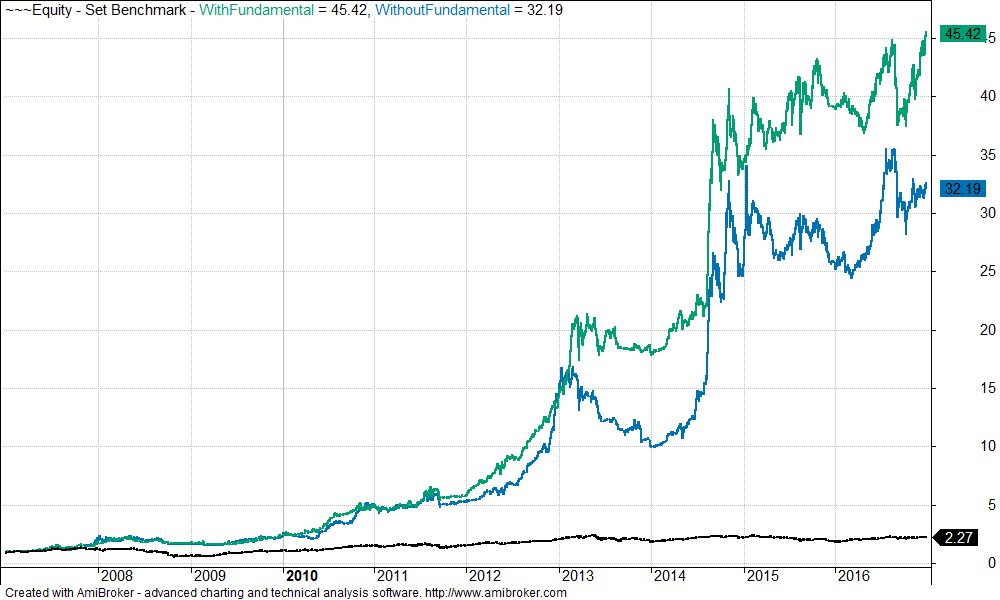

2. ปัจจัยทางพื้นฐาน ไม่เพียงช่วยเพิ่มกำไรแต่ยังช่วยลดขนาดของ Maximum Drawdown กว่า 30%

ประเด็นที่สองที่เราได้กล่าวไว้ คือการวิจัยเพื่อทดสอบความแตกต่างของระบบที่ใช้ปัจจัยทางเทคนิคเพียงอย่างเดียวเทียบกับระบบที่ใช้ปัจจัยพื้นฐานเข้ามาเสริมด้วย ซึ่งการวิจัยในส่วนนี้จะกำหนดเงื่อนไขทุกอย่างให้คงที่เพียงแต่ตัดปัจจัยพื้นฐานสำหรับการคัดกรองหุ้นออกไป เพื่อดูอิทธิพลของปัจจัยพื้นฐาน โดยผลการวิจัยมีดังนี้ครับ

ภาพที่ 4 : ภาพเปรียบเทียบความแตกต่างของระบบการลงทุนที่ใช้ปัจจัยเทคนิคเพียงอย่างเดียว( เส้นสีน้ำเงิน ), ระบบการลงทุนที่ใช้ทั้งปัจจัยทางเทคนิคและปัจจัยพื้นฐานผสมกัน ( เส้นสีเขียว ) และดัชนี SET Index ( เส้นสีดำ )

ภาพที่ 4 : ภาพเปรียบเทียบความแตกต่างของระบบการลงทุนที่ใช้ปัจจัยเทคนิคเพียงอย่างเดียว( เส้นสีน้ำเงิน ), ระบบการลงทุนที่ใช้ทั้งปัจจัยทางเทคนิคและปัจจัยพื้นฐานผสมกัน ( เส้นสีเขียว ) และดัชนี SET Index ( เส้นสีดำ )

หมายเหตุ 2 : กราฟ Equity ภาพนี้จะดูแตกต่างกับกราฟ Equity ภาพอื่นๆเนื่องจากอยู่ในลักษณะ Linear Scale ซึ่งมีระยะห่างของแกน Y คงที่ ในขณะที่กราฟอื่นแสดงผลเป็น Log Scale

| Portfolio Metrics | With Fundamental Factor | Without Fundamental Factor |

| Net Profit | 4,425.23% | 3,118.75% |

| CAGR | 46.42% | 41.52% |

| MaxDD | -29.57% | -40.69% |

| Longest DD (Month) | 20.2 | 24.15 |

| CAR/MDD | 1.57 | 1.02 |

| Trade Metrics | With Fundamental Factor | Without Fundamental Factor |

| No. of All Trade | 342 | 396 |

| Avg. Bar Held | 54.22 | 54.04 |

| % Win | 49.12% | 43.18 |

| Avg. Profit/Loss % | 17.74% | 13.66% |

| Max Consecutive Loss | 7 | 10 |

ตารางที่ 3 : ตารางแสดงการเปรียบเทียบระหว่างระบบการลงทุนที่ใช้เพียงปัจจัยทางเทคนิคเพียงอย่างเดียว และระบบที่ใช้ปัจจัยพื้นฐานและปัจจัยเทคนิคผสมกัน

จากผลการวิจัยเปรียบเทียบระบบ SPTS กับระบบที่ปราศจากปัจจัยพื้นฐานโดยปัจจัยอื่นๆคงที่ สามารถสรุปได้ดังนี้

ปัจจัยพื้นฐานจะช่วยคัดกรองหุ้นที่มีพื้นฐานดีเข้ามา ซึ่งทำให้จำนวนการเทรดทั้งหมดมีค่าน้อยกว่าระบบที่ปราศจากปัจจัยพื้นฐาน อย่างไรก็ดีสัญญาณซื้อที่เข้ามาจากระบบที่มีปัจจัยพื้นฐานนั้นมีคุณภาพที่ดีกว่าโดยสังเกตได้จากกำไรเฉลี่ยต่อครั้ง Avg. Profit/Loss% และอัตราการชนะ %Win ที่เพิ่มสูงขึ้นจากระบบที่ปราศจากปัจจัยพื้นฐาน นอกจากนี้ระบบที่มีปัจจัยพื้นฐานยังให้ผลตอบแทนที่สูงถึง 4,425.23% และมีผลตอบแทนเฉลี่ยต่อปีเท่ากับ 46.42% เทียบกับระบบที่ปราศจากปัจจัยพื้นฐาน ซึ่งมีผลตอบแทนเท่ากับ 3,118.75% และมีผลตอบแทนเฉลี่ยต่อปีเท่ากับ 41.52%

ไม่เพียงเท่านี้ปัจจัยพื้นฐานยังช่วยลดความเสี่ยงของระบบลงได้อีกด้วย โดยค่า MaxDD ลดลงเกือบ 30% คือจาก -40.69 ที่ไม่มีปัจจัยพื้นฐาน และเมื่อใส่ปัจจัยพื้นฐานเข้ามาระบบมี Drawdown เหลือเพียง -29.57% นอกจากนี้จำนวนการเทรดที่แพ้ติดต่อกันหรือ Max Consecutive Loss นั้นยังลดลงจาก 16 ครั้ง เหลือเพียง 10 ครั้ง!!

ทำให้ในประเด็นที่สองนี้สามารถสรุปได้ว่าปัจจัยพื้นฐานนั้นเป็นสิ่งที่สำคัญตามที่เสี่ยป๋องได้เน้นย้ำไว้ โดยมันจะช่วยการคัดกรองหุ้นที่ไม่ดีออกไป ทำให้ไม่เพียงแต่ช่วยเพิ่มประสิทธิภาพของสัญญาณซื้อจนเป็นให้ผลตอบแทนสูงขึ้นแล้ว แต่ยังช่วยลดความเสี่ยงจากการขาดทุนและการแพ้ติดต่อกันด้วยครับ

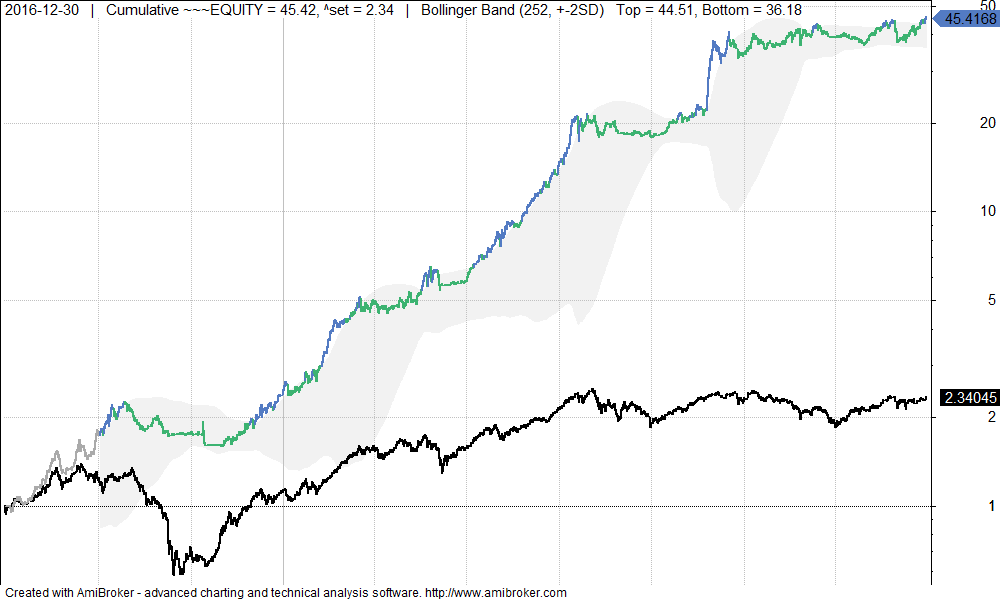

3. ขนาดของพอร์ตโฟลิโอ คือศัตรูที่ร้ายการที่สุดอย่างหนึ่งของนักลงทุนรายใหญ่

ประเด็นสุดท้ายของการวิจัยชิ้นนี้ ก็คือการวิจัยเพื่อทดสอบอิทธิพลของขนาดพอร์ตโฟลิโอ โดยจะทำการเปรียบเทียบระหว่างพอร์ตโฟลิโอมีเงินลงทุนเริ่มต้น 10 ล้านบาท, 100 ล้านบาท, 1 พันล้านบาท ซึ่งเงื่อนไขในการเข้าซื้อเป็นระบบการลงทุนของเสี่ยป๋องที่ใช้ทั้งปัจจัยพื้นฐานและปัจจัยทางเทคนิคคู่กัน เพื่อควบคุมอิทธิพลของสัญญาณซื้อขายให้เป็นตัวแปรคงที่ โดยผลการวิจัยที่ออกมาก็คือ ….

ภาพที่ 5 : ภาพเปรียบเทียบการเติบโตของพอร์ตโฟลิโอของระบบการลงทุนที่มีเงินทุนตั้งต้น 10 ล้าน (เส้นสีเขียว), 100 ล้าน (เส้นสีน้ำเงิน), 1,000 ล้าน (เส้นสีแดง) และดัชนี SET Index ( เส้นสีดำ )

ภาพที่ 5 : ภาพเปรียบเทียบการเติบโตของพอร์ตโฟลิโอของระบบการลงทุนที่มีเงินทุนตั้งต้น 10 ล้าน (เส้นสีเขียว), 100 ล้าน (เส้นสีน้ำเงิน), 1,000 ล้าน (เส้นสีแดง) และดัชนี SET Index ( เส้นสีดำ )

| Portfolio Metrics | Initial Equity 10 m. | Initial Equity 100 m. | Initial Equity 1,000 m. |

| Net Profit | 4,425.23% | 678.8% | 105.24% |

| CAGR | 46.42% | 22.78% | 7.46% |

| MaxDD | -29.57% | -23.91% | -16.5% |

| Longest DD (Month) | 20.2 | 17.8 | 26.9 |

| CAR/MDD | 1.57 | 0.95 | 0.45 |

| Trade Metrics | Initial Equity 10 m. | Initial Equity 100 m. | Initial Equity 1,000 m. |

| No. of All Trade | 342 | 310 | 201 |

| Avg. Bar Held | 54.22 | 51.52 | 48.45 |

| % Win | 49.12% | 47.42% | 43.28% |

| Avg. Profit/Loss % | 17.74% | 10.94% | 6.74% |

| Max Consecutive Loss | 7 | 13 | 17 |

ตารางที่ 4 : ตารางแสดงการเปรียบเทียบขนาดของเงินลงทุนเริ่มต้น โดยเปรียบเทียบระหว่างเงินทุนตั้งต้น 10 ล้านบาท, 100 ล้านบาท และ 1,000 ล้านบาท

โดยการวิจัยเรื่องประเด็นขนาดของพอร์ตโฟลิโอนี้เป็นไปตามที่เสี่ยป๋องได้กล่าวเอาไว้ ซึ่งเราจะเห็นได้ว่าเมื่อขนาดของพอร์ตโฟลิโอเริ่มต้นใหญ่ขึ้นนั้น ผลตอบแทนทบต้นหรือ CAGR จะค่อยๆลดลงเรื่อยๆ เนื่องจากเราได้ทำการตั้งเงื่อนไขการเข้าซื้อให้พิจารณาถึงสภาพคล่องเข้าไป ทำให้พอร์ตขนาดใหญ่ซื้อหุ้นได้น้อยลงเรื่อยๆ โดยในทางกลับกันการที่ค่า Maximum Drawdown ที่ลดลงนั้น ก็เป็นผลมาจากการที่เราสามารถใช้เงินทุนได้น้อยลง รวมถึงหุ้นที่สามารถเข้าซื้อได้จะเป็นหุ้นขนาดกลาง-ใหญ่ที่ความผันผวนไม่มากนัก จึงทำให้เสียหายน้องลงเวลาที่ตลาดหุ้นปรับตัวลงนั่นเอง

สรุปประเด็นที่น่าสนใจจากงานวิจัยระบบการลงทุน SPTS

- ระบบการลงทุนที่สร้างจากแนวคิดการลงทุนของเสี่ยป๋องให้ผลตอบแทนที่ชนะตลาดในระยะยาว โดยเฉพาะกับพอร์ตโฟลิโอขนาดเล็ก-กลาง

- ปัจจัยพื้นฐานนั้นไม่เพียงช่วยเพิ่มผลตอบแทน แต่ยังสามารถช่วยลดความเสี่ยงของพอร์ตโฟลิโอได้อย่างมีนัยสำคัญ

- ขนาดของพอร์ตโฟลิโอ มีผลอย่างมากต่อการเติบโตของพอร์ต เนื่องจากขนาดของพอร์ตนี้จะเป็นตัวบังคับเงื่อนไขของหุ้นที่เราจะสามารถลงทุนได้จริงๆ ซึ่งผลปรากฏว่าพอร์ตขนาดเล็กนั้นสามารถสร้างผลตอบแทนได้ดีกว่าพอร์ตขนาดใหญ่ ดังนั้นหากใครเข้าใจว่ารายใหญ่พอร์ตจะโตเร็วกว่า และลงทุนง่ายกว่าอาจต้องคิดใหม่เสียแล้วครับ

บทส่งท้ายสำหรับนักลงทุนทุกท่าน

เนื่องจากเสี่ยป๋องผู้เป็น Idol ในการลงทุนของนักลงทุนไทยทุกๆท่านได้กล่าวไว้เสมอว่า

“การที่คุณจะลงทุนต้องศึกษาให้รอบด้าน ไม่ใช่ว่าจะศึกษาเทคนิคัลก็เทคนิคัลเพียงอย่างเดียว หรือจะลงทุนตามแบบ VI ก็ VI เพียงอย่างเดียว (Value Investing) แต่เราจะต้องศึกษาทั้งสองอย่างคุณถึงจะอยู่รอดในตลาดหุ้นได้”

ทางทีมงาน SiamQuant จึงได้ตั้งใจเผยแพร่งานวิจัยชิ้นนี้เพื่อหวังจะเป็นประโยชน์แก่นักลงทุนทุกๆท่านว่า เราสามารถนำทั้งปัจจัยทางพื้นฐานและปัจจัยทางเทคนิคเข้ามาใช้ร่วมกันให้เกิดประสิทธิภาพสูงสุดได้ เพียงแต่เราต้องศึกษาให้รู้ลึกและรู้จริง โดยมีหลักฐานสถิติยืนยันในเชิงประจักษ์อย่างชัดเจน

และสำหรับนักลงทุนมือใหม่ที่กำลังพยายามสร้างพอร์ตกันอยู่นั้น หวังว่าบทความนี้จะช่วยเป็นแรงบันดาลใจในการหาวิธีการเอาชนะตลาดหุ้นต่อไป เพราะผลวิจัยชิ้นนี้ได้พิสูจน์แล้วว่าจริงๆพอร์ตขนาดเล็กสามารถเติบโตได้เร็วกว่าพอร์ตขนาดใหญ่ เนื่องจากไม่มีปัญหาเรื่องสภาพคล่องเท่าพอร์ตขนาดใหญ่นั่นเอง

หวังว่าระบบการลงทุนต้นแบบ SPTS ที่ SiamQuant ได้ทำการสร้างออกมานี้จะกลายเป็นแรงบันดาลใจให้นักลงทุนไทยเห็นแนวทางในการทำกำไรอย่างยั่งยืนในตลาดหุ้นไทยไม่มากก็น้อยนะครับ แล้วพบกันใหม่ในบทวิจัยชิ้นถัดๆไปครับ!

ทีมงาน SiamQuant ขอขอบคุณ “เสี่ยป๋อง” เป็นอย่างสูง ที่เปิดโอกาสให้เราได้ทำการสัมภาษณ์และวิจัยออกแบบระบบการลงทุน SPTS (Sia Pong Trading System) เพื่อทดสอบถึง Performance ต่างๆของแนวคิดการลงทุน รวมถึงการเผยแพร่เพื่อเป็นประโยชน์ต่อแวดวงการลงทุนเป็นอย่างสูง