ในโลกของการจัดพอร์ตการลงทุนแบบ Global Strategic Asset Allocation (GSAA) นั้น มีกลยุทธ์การลงทุนสุดคลาสสิคอย่างหนึ่ง ที่ยังคงยืนหยัดและเป็นรากฐานสำคัญให้กับบรรดานักการเงินและนักลงทุนสถาบันทั่วโลกมาอย่างยาวนานกว่า 70 ปี นั่นก็คือกลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40 Portfolio ซึ่งเป็นกลยุทธ์ที่เรียบง่ายแต่มีประสิทธิภาพในการลงทุนอย่างน่าทึ่ง ซึ่งในบทความนี้ SiamQuant จะพาทุกท่านไปทำความเข้าใจถึงแก่นแนวคิด และทำการวิจัยถึงผลตอบแทนและความเสี่ยงในการลงทุนของมันออกมาอย่างชัดเจนกันครับ

1. ต้นกำเนิดของแนวคิดการจัดพอร์ตการลงทุนแบบ 60/40 Portfolio

แนวคิดพอร์ตการลงทุนแบบ 60/40 Portfolio ซึ่งจะทำการลงทุนในหุ้น 60% และตราสารหนี้ 40% นั้น ถือเป็นหนึ่งในกลยุทธ์การพอร์ตการลงทุน (Asset Allocation) ที่เก่าแก่และเป็นที่นิยมมากที่สุดในโลกการลงทุนในปัจจุบัน โดยได้มีประวัติความเป็นมาและบุคคลสำคัญที่เกี่ยวข้องดังต่อไปนี้

1.1 ต้นกำเนิดแนวคิดการจัดพอร์ตการลงทุนแบบ 60/40 ในยุคก่อนทฤษฎี Modern Portfolio Theory ของ Harry Markowitz

แนวคิด 60/40 Portfolio นั้นไม่ได้เกิดขึ้นจากบุคคลเพียงคนเดียวเหมือนสูตรจัดพอร์ตการลงทุนในรูปแบอื่นๆ แต่มันคือวิวัฒนาการที่มาจากแนวปฏิบัติของสถาบันการเงินในช่วงต้นถึงกลางศตวรรษที่ 20 ดังนี้

- กฎ “Prudent Man Rule” (หลักผู้มีความรอบคอบระมัดระวัง): ย้อนกลับไปก่อนปี ค.ศ. 1950 การลงทุนของทรัสต์และกองทุนบำเหน็จบำนาญในสหรัฐฯ ถูกกำกับด้วยหลักกฎหมายที่เรียกว่า “Prudent Man Rule” ซึ่งระบุว่าผู้ดูแลเงินลงทุนจะต้องลงทุนด้วยความระมัดระวังเสมือนดูแลเงินของตนเอง ซึ่งทำให้

- ในยุคแรกๆ กฎนี้ได้ถูกตีความว่าให้เน้นลงทุนในพันธบัตรที่ปลอดภัยเป็นหลัก การถือครองหุ้นนั้นถือว่าเสี่ยงเกินไปสำหรับนักลงทุนโดยทั่วไป

- อย่างไรก็ตาม แต่เมื่อเวลาผ่านไปนั้น โดยเฉพาะหลังภาวะเศรษฐกิจตกต่ำครั้งใหญ่และช่วงหลังสงครามโลกครั้งที่ 2 เริ่มมีการยอมรับว่า “การไม่ลงทุนในหุ้นเลย” ก็มีความเสี่ยงจากเงินเฟ้อเช่นกัน จึงเริ่มมีการผสมหุ้นเข้ามาในพอร์ตของสถาบันเพื่อให้เงินต้นงอกเงยได้ดีมากยิ่งขึ้น

- วิวัฒนากรของกองทุนบำเหน็จบำนาญและสถาบัน (Institutional Investors): หลังช่วงสงครามโลกครั้งที่ 2 (ค.ศ. 1939) ซึ่งเศรษฐกิจอยู่ในสภาวะเงินเฟ้อเป็นอย่างมากนั้น สถาบันกองทุนเหล่านี้ต้องเริ่มมองหาจุดสมดุลใหม่ (Sweet Spot) ให้กับพอร์ตการลงทุนที่เดิมนั้นมุ่งเน้นแต่ความปลอดภัยเป็นหลัก ให้ได้รับผลตอบแทนที่สูงกว่าเงินเฟ้อมากยิ่งขึ้น โดยเป็นการหาจุดเหมาะสมระหว่างการเติบโต (จากหุ้น) และรายได้ที่มั่นคง/ความปลอดภัย (จากพันธบัตร) ซึ่งสัดส่วนของหุ้นและตราสารหนี้ที่เคลื่อนไหวอยู่ราวๆ 50/50 ถึง 60/40 นั้น จึงได้ค่อยๆกลายเป็น “มาตรฐานทางปฏิบัติ” (Rule of Thumb) ของการลงทุนแบบสมดุล (Balanced Fund)

- ทฤษฎีการจัดพอร์ตการลงทุนสมัยใหม่ของ Markowitz: ในที่สุดแล้ว ในปี ค.ศ. 1952 Harry Markowitz ก็ได้ทำการตีพิมพ์และเผยแพร่ทฤษฎี Modern Portfolio Theory ออกมา ซึ่งได้ช่วยอธิบายด้วยคณิตศาสตร์ว่า ทำไม สิ่งที่สถาบันการเงินเริ่มทำกัน (การผสมสินทรัพย์) จึงเป็นสิ่งที่ถูกต้อง และยังได้ให้กรอบวิธีคิดในการคำนวณหาสัดส่วนการลงทุนที่เหมาะสมจากการผสมสินทรัพย์ต่างๆเข้าด้วยกันออกมาอีกด้วย นับจากนั้น มันก็ได้เปลี่ยนแปลงโฉมหน้าของการจัดพอร์ตการลงทุนด้วยสินทรัพย์ต่างๆไปอย่างสิ้นเชิงจนถึงปัจจุบัน

1.2 ผู้ที่มีส่วนสำคัญทำให้กลยุทธ์ 60/40 โด่งดังจนกลายเป็นมาตรฐานทองคำของโลกการจัดพอร์ตการลงทุนสมัยใหม่

หลังจากที่ Markowitz ได้ทำการตีพิมพ์ทฤษฏี Modern Portfolio Theory จนเกิดการปฎิวัติแวดวงการลงทุนขึ้นแล้วนั้น ต่อมาบุคคลที่มีชื่อเสียงต่างๆเหล่านี้ ก็คือผู้ที่ได้ช่วยเผยแพร่และนำทฤษฎีนี้มาสร้างให้เป็นผลิตภัณฑ์ทางการเงินที่จับต้องได้และเป็นที่นิยมในวงกว้างในเวลาต่อมา

1. Benjamin Graham: แม้จะไม่ใช่ผู้ผลักดัน 60/40 โดยตรง แต่ Graham ผู้เป็นอาจารย์ของ Warren Buffett และผู้เขียนหนังสือด้านการลงทุนเชิงคุณค่า Value Investing ในตำนานอย่าง “The Intelligent Investors” ในปี ค.ศ. 1949 ก็ถือเป็นผู้ที่มีอิทธิพลต่อแนวคิด “พอร์ตสมดุล” อย่างมากเช่นเดียวกัน โดยที่

- ในหนังสือ The Intelligent Investor (ตีพิมพ์ครั้งแรกปี 1949 ก่อน Markowitz เล็กน้อย) Graham แนะนำกฎง่ายๆ ว่า นักลงทุนควรแบ่งเงินระหว่างหุ้นและพันธบัตร โดยสัดส่วนไม่ควรน้อยกว่า 25% หรือมากกว่า 75% ในสินทรัพย์ใดสินทรัพย์หนึ่ง

- เขาแนะนำจุดเริ่มต้นที่ 50/50 และให้ปรับตามสภาวะตลาด (ถ้าหุ้นแพงมากอาจลดเหลือหุ้น 25% พันธบัตร 75%) ซึ่งแนวคิดเรื่องการมี “Anchor” หรือสมอเรือที่เป็นตราสารหนี้ในพอร์ตเสมอของ Graham ถือเป็นรากฐานสำคัญที่นำไปสู่การยอมรับโมเดล 60/40 ในเวลาต่อมา

2. John C. “Jack” Bogle (ผู้ก่อตั้ง Vanguard): โดยบุคคลที่สำคัญที่สุดที่ทำให้ 60/40 กลายเป็นพอร์ตสามัญประจำบ้านของนักลงทุนรายย่อยทั่วโลก ก็คือ John C. Bogle ผู้ก่อตั้งกองทุน Vanguard Fund อันยิ่งใหญ่ในปัจจุบัน โดยที่

- John C. Bogle เป็นผู้บุกเบิกการลงทุนแบบดัชนี (Index Investing) โดยได้ก่อตั้ง Vanguard Fund และสร้างกองทุนดัชนีที่มีค่าธรรมเนียมต่ำขึ้นมาให้บริการ (Index Fund)

- John C. Bogle มีความเชื่อมั่นอย่างแรงกล้าในทฤษฏีตลาดมีประสิทธิภาพ (Efficient Market Theory-EMH) ว่าคนส่วนใหญ่จะไม่สามารถเอาชนะผลตอบแทนของตลาดได้ และการใช้ “ความเรียบง่าย” (Simplicity) ในการลงทุนนั้น จึงเป็นแนวทางที่จะช่วยให้การลงทุนเกิดประสิทธิภาพอย่างสูงสุด

- John C. Bogle มักจะแนะนำให้นักลงทุนทั่วไปหลีกเลี่ยงความซับซ้อน ไม่ต้องพยายามจับจังหวะตลาด และยึดมั่นในการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์ ตามหลักการกระจายความเสี่ยงของทฤษฎี Modern Portfolio Theory ของ Harry Markowitz

- John C. Bogle ต่อยอดกองทุนดัชนีของเขา โดยได้ผลักดันแนวคิดการใช้กองทุนดัชนีหุ้นรวมตลาด (Total Stock Market Index) คู่กับกองทุนดัชนีตราสารหนี้รวมตลาด (Total Bond Market Index) ซึ่งเป็นสินทรัพย์ที่เหมาะสมสำหรับนักลงทุนส่วนใหญ่ ที่ต้องการการเติบโตและความมั่นคง โดยสัดส่วนที่เขาและ Vanguard มักใช้เป็นเกณฑ์มาตรฐาน (Benchmark) ก็คือ 60/40 Portfolio นั่นเอง

- กองทุน Balanced Fund ของ Vanguard (เช่น Vanguard Wellington หรือ Vanguard Balanced Index Fund) ที่ใช้สัดส่วนประมาณนี้ ได้ประสบความสำเร็จอย่างสูงในระยะยาว และกลายเป็นต้นแบบการจัดพอร์ตการลงทุนให้กับนักลงทุนทั่วโลกในปัจจุบัน

จากเรื่องราวที่กล่าวมาทั้งหมดนี้ เราจึงจะเห็นได้ว่าพอร์ตการลงทุนแบบ 60/40 นั้นไม่ได้ถูกประดิษฐ์คิดค้นขึ้นมาโดยคนๆเดียวในชั่วข้ามคืน แต่มันคือผลลัพธ์ของวิวัฒนาการในแวดวงการลงทุนที่ต้องการความสมดุลระหว่างผลตอบแทนและความเสี่ยงในระยะยาวขึ้น จนได้ค่อยๆกลายเป็นมาตรฐานทองคำให้กับการจัดพอร์ตการลงทุนของนักลงทุนทั่วโลกขึ้นในปัจจุบันนี้นั่นเอง

2. แก่นแนวคิดในการจัดพอร์ตการลงทุนแบบ 60/40 Portfolio

หัวใจของกลยุทธ์ 60/40 Portfolio คือความเรียบง่ายที่สง่างามในการสร้างสมดุลระหว่าง “การเติบโต” และ “ความมั่นคง” โดยอาศัยสินทรัพย์พื้นฐานเพียงสองประเภทที่ทำหน้าที่แตกต่างกันอย่างชัดเจนในสภาวะตลาดที่หลากหลายดังนี้

| สินทรัพย์ (Asset) | บทบาทในพอร์ตโฟลิโอ (Role in Portfolio) |

| หุ้น (Equity) 60% | เครื่องจักรสร้างการเติบโต (Growth Engine): ทำหน้าที่เป็นขุมพลังหลักในการสร้างผลตอบแทนที่สูงในระยะยาว แต่ก็มาพร้อมกับความผันผวนที่สูงตามไปด้วย |

| ตราสารหนี้ (Bonds) 40% | สมอเรือสร้างความมั่นคง (Stabilizing Anchor): ทำหน้าที่สร้างกระแสเงินสดที่สม่ำเสมอ และที่สำคัญที่สุดคือช่วยลดความรุนแรงของความผันผวนโดยรวมของพอร์ต |

ภาพและตารางที่ 1: ภาพและตารางแสดงสัดส่วนการถือครองและบทบาทของสินทรัพย์การลงทุนใน US-60/40 Portfolio

โดยพลังที่แท้จริงของกลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40 Portfolio นี้ ซ่อนอยู่เบื้องหลังหลักการทางสถิติที่เรียกว่า ค่าสหสัมพันธ์ (Correlation) ซึ่งเป็นมาตรวัดว่าสินทรัพย์สองชนิดเคลื่อนไหวไปในทิศทางเดียวกันมากน้อยเพียงใดในอดีตที่ผ่านมา โดยที่หุ้นและพันธบัตรรัฐบาลมักจะมีค่าสหสัมพันธ์ที่ต่ำ ซึ่งหมายความว่าในยามที่ตลาดหุ้นปรับตัวลงอย่างรุนแรง ตราสารหนี้มักจะทำหน้าที่เป็นสินทรัพย์หลบภัยที่ช่วยพยุงมูลค่าของพอร์ตไม่ให้ลดลงรุนแรงจนเกินไป

การผสมผสานสินทรัพย์ที่ “ไม่เข้าพวก” กันเช่นนี้เองที่ช่วยลดความเสี่ยงของพอร์ตโดยรวม (Portfolio Volatility) ได้อย่างมีนัยสำคัญ กล่าวอีกนัยหนึ่ง ในยามที่ ‘เครื่องจักร’ หุ้นเกิดสะดุดหรือเผชิญพายุเศรษฐกิจ ‘สมอเรือ’ ตราสารหนี้จะทำหน้าที่ถ่วงน้ำหนักและลดแรงกระแทก ไม่ให้พอร์ตของเราโคลงเคลงรุนแรงเกินไป

ด้วยการผสมผสานสินทรัพย์ที่ทำหน้าที่ต่างกันนี้เอง จึงทำให้พอร์ตการลงทุนแบบ 60/40 สามารถรับมือกับสภาวะตลาดที่แตกต่างกันได้เป็นอย่างดีมายาวนานกว่า 100 ปี ซึ่งเป็นสิ่งที่แสดงให้เห็นว่าประสิทธิภาพของแนวคิดนี้ไม่ได้เป็นเพียงทฤษฎีบนแผ่นกระดาษเท่านั้น แต่สามารถพิสูจน์ได้ผ่านข้อมูลการวิเคราะห์เชิงปริมาณ

โดยที่เนื้อในส่วนต่อไปของบทความนี้นั้น SiamQuant จะทำการทดสอบกลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40 Portfolio ในช่วง 10 ปีที่ผ่านมา ด้วยการกำหนดเงื่อนไขในการทดสอบที่เข้มงวดสมจริงมากยิ่งขึ้น เพื่อให้นักลงทุนได้รับทราบถึงผลตอบแทนและความเสี่ยงอย่างชัดเจนกันต่อไป

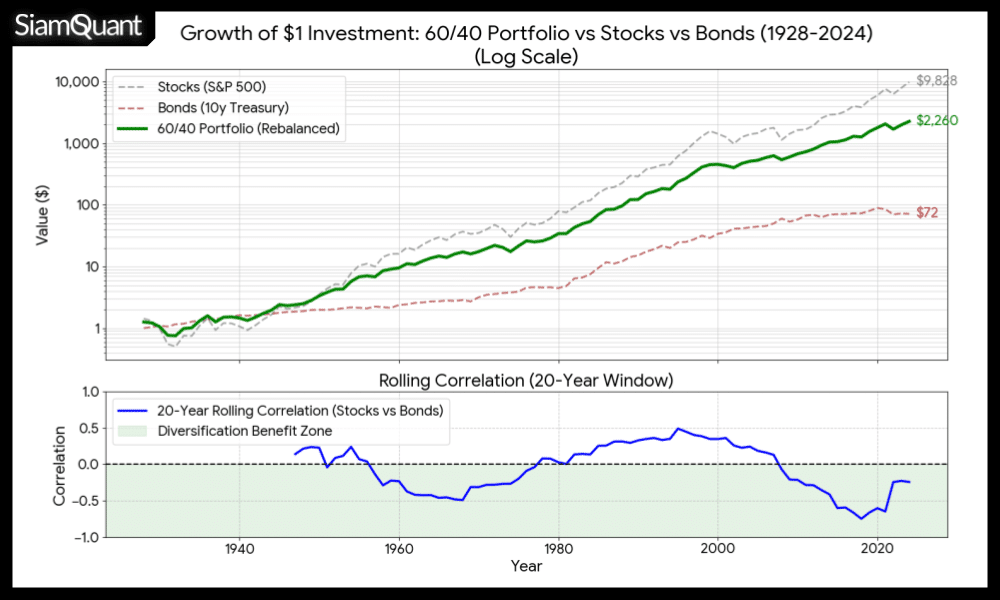

ภาพที่ 2: กราฟแสดงค่าสหสัมพันธ์แบบเคลื่อนที่คำนวณย้อนครั้งหลังละ 20 ปี (20 Years Rolling Correlation) กับกราฟแสดงการเติบโตของ US-Stock, US-Bond และ US 60/40 Portfolio ในทางทฤษฎี ด้วยข้อมูลรายปียาวนานเกือบ 100 ปี ตั้งแต่ปี ค.ศ. 1928-2024 ซึ่งแสดงให้เห็นว่าในช่วง้วลาโดยส่วนใหญ่แล้วหุ้นและตราสารหนี้ไม่ได้มีความสัมพันธ์กันในระดับสูง โดยทีค่า 20 Years Rolling Correlation แทบไม่เคยสูงเกิน 0.3 เลย และพอร์ตการลงทุนแบบ US 60/40 Portfolio ที่สร้างขึ้นจาก US-Stock และ US-Bond ก็ให้การเติบโตที่สม่ำเสมอในระยะยาวเป็นอย่างดีด้วย ซึ่งเป็นหลักฐานที่แสดงให้เห็นถึงความเสถียรของแนวคิดในการจัดพอร์ตการลงทุนในระดับสูง

3. สูตรจัดพอร์ตการลงทุนและรายละเอียดการวิจัยทดสอบ (Asset Allocation Rules & Backtest Settings)

สำหรับการวิจัยทดสอบทฤษฎีและกลยุทธ์การลงทุนในบทความนี้นั้น SiamQuant จะทำการกำหนดสมมติฐานและเงื่อนไขของการวิจัยให้มีความเข้มงวดในระดับหนึ่ง (ไม่ใช่ในเชิงทฤษฎี) เพื่อให้สมจริงกับการนำไปประยุกต์ใช้และทำการลงทุนของนักลงทุนส่วนบุคคล (Individual Investor Backtesting Conditions) และเพื่อให้เกิดประโยชน์และสะท้อต่อมุมมองของผู้อ่านโดยทั่วไปมากที่สุดดังต่อไปนี้

| Condition | Details |

| Backtest Window | ค.ศ. 2015-2025 เนื่องจากเป็นช่วงเวลาที่มีข้อมูลในการทดสอบที่ครบถ้วนทั้งในแง่ของ – ETF ที่เป็นตัวแทนสินทรัพย์ต่างๆ – USD/THB Currency เพื่อใช้คำนวณผลกระทบจากค่าเงิน – USD Futures เพื่อใช้คำนวณผลกระทบการทำ Hedging |

| Backtest Setting | – เงินทุนเริ่มต้น: 1 ล้านบาท – ค่า Commission: 0.25%/Trade (รวม 0.5% ไปกลับ) – ค่า Slippage: 0.5%/Trade (รวม 1% ไปกลับ) – ภาษีกำไรจากการลงทุน ตปท: ไม่มีผลกระทบ – ค่าเงิน: ได้รับผลกระทบจากค่าเงิน USD/THB – ทำการทดสอบ US 60/40 Portfolio เปรียบเทียบกับ Global Market Portfolio (GMP) ซึ่งเป็นผลตอบแทนของตลาดสินทรัพย์การลงทุนทั้งโลกรวมกัน |

| Universe | กองทุนรวมดัชนี ETF ที่เป็นตัวแทนของสินทรัพย์การลงทุนได้แก่ – กองทุนดัชนีหุ้นสหรัฐฯ: SPY – กองทุนดัชนีตราสารหนี้รวมสหรัฐ: AGG |

| Entry Filter | ทำการลงทุนตามรายชื่อที่ได้กำหนดไว้ในตระกร้าการลงทุน (Universe) |

| Entry Conditions | ทำการเข้าซื้อและ Rebalance ทุกต้นปี (Yearly Rebalance) |

| Exit Conditions | ทำการขายออกทุกปลายปี |

| Position Size & Money Mgnt. | – กำหนดสัดส่วนในกองทุนดัชนี SPY: 60% – กำหนดสัดส่วนในกองทุนดัชนีตราสารนี้สหรัฐ AGG: 40% |

| Risk Management | ไม่มีการจัดการความเสี่ยงความเพิ่มเติม |

| Order Type | ซื้อและขายในวันทำการถัดไปหลังจากเกิดสัญญาณ |

| Monitoring Time Frame | ติดตามและตรวจสอบเป็นรายวัน |

ตารางที่ 2: รายละเอียดในการวิจัยทดสอบย้อนหลัง และสูตรกลยุทธ์การจัดพอร์ตการลงทุนแบบ 60/40 Portfolio

4. ผลลัพธ์และการวิเคราะห์ (Results & Analysis)

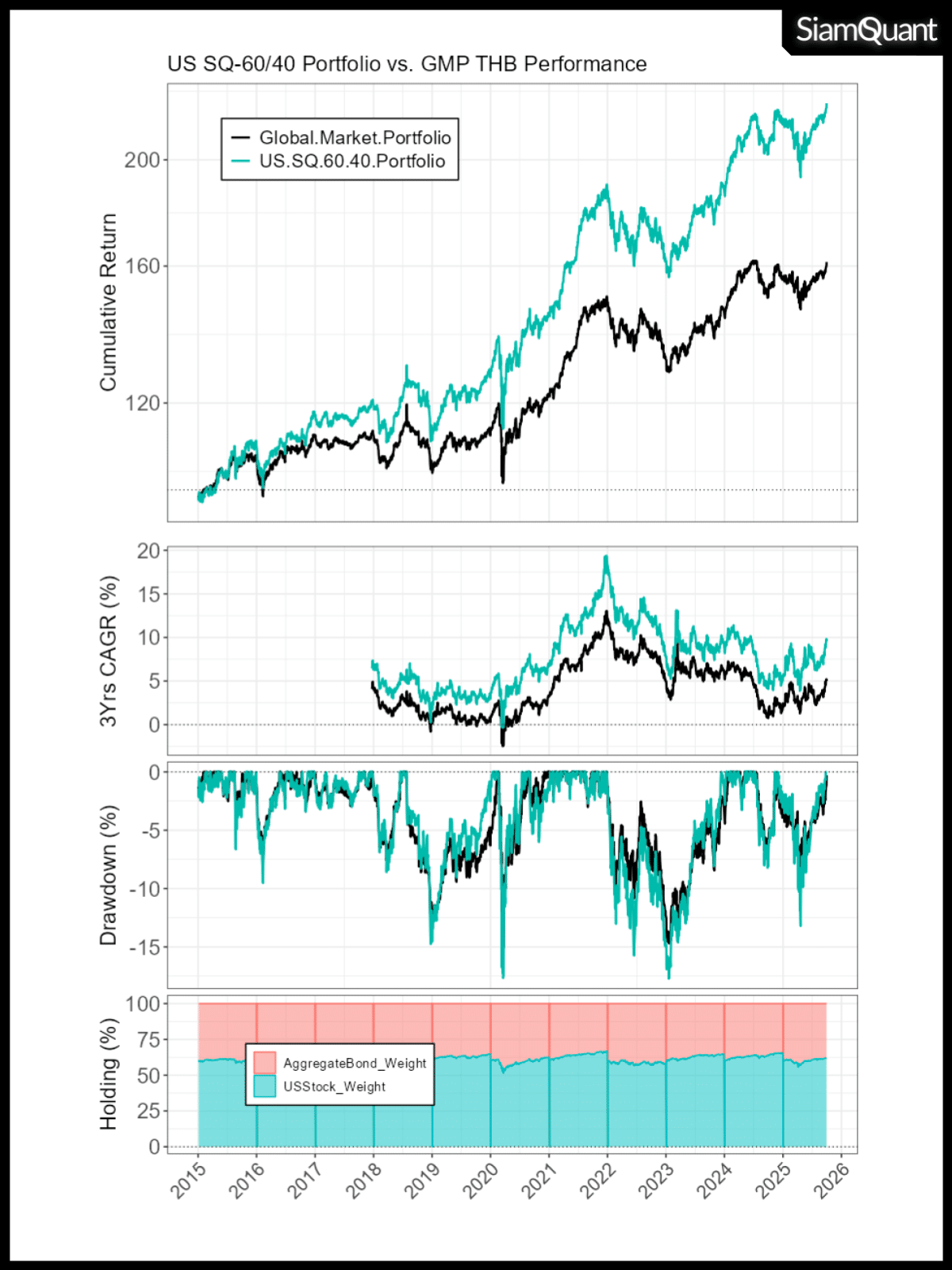

ภาพที่ 3: กราฟแสดงผลตอบแทน US 60/40 Portfolio เปรียบเทียบกับ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

| Portfolio Metrics | US 60/40 Portfolio | Global Market Portfolio |

| Cumulative Profit | 1.25 | 0.61 |

| Annualized Return % (CAGR) | 7.87 | 4.57 |

| Ann. StDev | 11.15 | 8.45 |

| Max DD % | -17.73 | -15.43 |

| Longest DD (Months) | -23.43 | -25.29 |

| MAR Ratio | 0.44 | 0.30 |

| Ann. Sharpe (Rf = 3%) | 0.38 | 0.1 |

| Sortino Ratio | 0.04 | 0.02 |

| Correlation with GMP | 0.9568 | 1 |

ตารางที่ 3: สถิติผลตอบแทนของ US 60/40 Portfolio เปรียบเทียบกับ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

Note 1: อ่านบทความ กลยุทธ์จัดพอร์ตการลงทุน Gllobal Market Portfolio (GMP) และ ผลกระทบของค่าเงินในการลงทุนต่างประเทศ ได้ที่นี่

โดยจากผลลัพธ์ในการทดสอบย้อนหลังนั้นจะพบประเด็นที่น่าสนใจดังต่อไปนี้

- 1. 60/40 Portfolio ให้ผลตอบแทนทบต้นต่อปีหรือ CAGR ที่สูงกว่าพอร์ตตลาดโลกหรือ Global Market Portfolio (GMP) แต่ยังมีความเสี่ยงทั้งเมื่อวัดจากความผันผวน Annualized Standard Deviation และ Maximum Drawdown ที่สูงกว่าพอร์ตตลาดโลกเล็กน้อย

- 2. 60/40 Portfolio ให้ผลตอบแทนต่อความเสี่ยงที่เหนือกว่า Global Market Portfolio (GMP) ทั้งจากการวัดด้วย MAR Ratio (CAGR/Max.DD) และ Sharpe Ratio (Excess Return/Volatility) และ Sortino Ratio (Excess Return/Negative Volatility) ซึ่งแสดงให้เห็นถึงความมีประสิทธิภาพในการสร้างผลตอบแทนภายใต้หนึ่งหน่วยความเสี่ยงที่สูงกว่าอย่างชัดเจน

- 3. เมื่อสังเกตถึงความสม่ำเสมอของผลตอบแทนจากกราฟผลตอบแทนทบต้นย้อนหลังแบบเคลื่อนที่หรือ 3 Years Rolling Return ที่กราฟตรงช่องกลางนั้น จะพบว่า 60/40 Portfolio ให้ผลตอบแทนที่เหนือกว่า 0 ตลอดระยะเวลาการทดสอบ และแทบไม่มีช่วงเวลาใดเลยที่ 60/40 Portfolio ให้ผลตอบแทนทบต้นย้อนหลังใน 3 ปีน้อยกว่า GMP Portfolio นักลงทุนที่ลงทุนด้วยกลยุทธ์ 60/40 จึงมีโอกาสค่อนข้างสูงที่จะสร้างผลตอบแทนเป็นบวกเหนือตลาดสินทรัพย์โลกในระยะยาว

- 4. แม้ว่า 60/40 Portfolio จะให้ประสิทธิภาพในอดีตที่เหนือกว่า GMP Portfolio อย่างชัดเจน อย่างไรก็ตาม พวกมันต่างก็มีจังหวะในการเคลื่อนไหวของผลตอบแทนที่คล้ายคลึงกัน โดยสะท้อนจากค่าสหสัมพันธ์หรือ Correlation ที่ราว 0.95 (1 คือเหมือนเป๊ะ) ซึ่งเป็นผลมาจากการถึงการถือครองสินทรัพย์ที่คล้ายคลึงกับน้ำหนักของสินทรัพย์ในตลาดโลกนั่นเอง (GMP ถือครองตราสารหนี้โลก 50%, หุ้นโลก 40%, อสังหาริมทรัพย์โลก 5%, ทองคำและสินทรัพย์ทางเลือก 5%)

- 5. แม้ว่าจะเป็นที่รู้จักกันอย่างแพร่หลายทั่วโลก แต่กลยุทธ์การจัดพอร์ตแบบ 60/40 Portfolio ก็ได้ให้ผลตอบแทนที่ยั่งยืนยาวนานมาเกือบ 100 ปีแล้ว รวมถึงในช่วง 10 ปีที่ผ่านมานี้ด้วยเช่นกัน ซึ่งเป็นสิ่งที่สะท้อนให้เห็นถึงความเสถียรยั่งยืนของของแนวคิดและกลยุทธ์การลงทุนที่แสนระเรียบง่ายนี้ได้เป็นอย่างดี

5. บทสรุปของกลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40

ตลอดระยะเวลากว่าหนึ่งศตวรรษที่ผ่านมา กลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40 Portfolio ได้พิสูจน์ตัวเองผ่านบททดสอบของกาลเวลามาแล้วนับครั้งไม่ถ้วน และยังคงยืนหยัดเป็นแนวทางในการจัดพอร์ตการลงทุนที่สมดุล แข็งแกร่ง และเป็นรากฐานสำคัญให้กับนักลงทุนทั่วโลกเสมอมา

ประเด็นสำคัญที่สุดที่เราได้เรียนรู้จากบทความนี้ สามารถสรุปได้ดังนี้:

- กลยุทธ์ 60/40 คือการใช้ประโยชน์จาก การเติบโตของหุ้น และ ความมั่นคงของตราสารหนี้ และพลังของการ การกระจายความเสี่ยง ด้วยการผสมผสานสินทรัพย์ที่มีค่าสหสัมพันธ์ต่ำ อย่างหุ้นและตราสารหนี้เข้าด้วยกัน

- กลยุทธ์ 60/40 Portfolio คือวิวัฒนาการและนวัตกรรมในการจัดพอร์ตการลงทุนของตลาดทุน ที่มีรากฐานมาจากกฎ Prudent Man Rule และบรรดาสุดยอดนักลงทุน รวมถึงนักลงทุนสถาบันต่างๆ อาทิเช่น Benjamin Graham และ John C. Bogle จนทำให้ 60/40 Portfolio กลายเป็นมาตรฐานในการจัดพอร์ตการลงทุนในยุคปัจจุบัน

- จากข้อมูลที่ยาวนานกว่า 100 ปีนั้น 60/40 Portfolio คือกลยุทธ์ที่แสนเรียบง่าย ซึ่งได้ถูกพิสูจน์และยืนยันถึงความเสถียรยั่งยืนของมัน ด้วยการสร้างผลตอบแทนที่เหนือกว่าตลาดสินทรัพย์โลก และยังได้ผ่านพ้นวิกฤตการณ์ทางเศรษฐกิจต่างๆมาได้อย่างน่าประทับใจ แม้ในสภาวะตลาดปัจจุบันที่เต็มไปด้วยความผันผวนวุ่นวายและนวัตกรรมด้านการลงทุนใหม่ๆที่เกิดขึ้นในช่วง 10 ปีที่ผ่านมานี้ก็ตาม

นี่จึงเป็นสิ่งที่ช่วยยืนยันอีกครั้งหนึ่งว่า ความสำเร็จในการลงทุนระยะยาวนั้น ไม่จำเป็นต้องมาจากความพยายามที่จะคาดเดาทิศทางตลาดในระยะสั้น ซึ่งเป็นสิ่งที่แทบไม่มีใครทำได้สำเร็จอย่างสม่ำเสมอ แต่มาจากกการมี กระบวนการลงทุนที่เป็นระบบ การมีวินัย และการยึดมั่นในหลักการที่พิสูจน์ได้จริง ซึ่งกลยุทธ์จัดพอร์ตการลงทุนแบบ 60/40 Portfolio ก็คือหนึ่งในจุดเริ่มต้นที่ยอดเยี่ยมสำหรับนักลงทุนไทยที่ต้องการจัดพอร์ตการลงทุนเพื่อการลงทุนต่างประเทศในปัจจุบันนี้

ขอให้ทุกท่านโชคดีกับการลงทุน แล้วพบกันใหม่ในบทความต่อไปครับ! 😃