ท่ามกลางโลกของการลงทุนที่เต็มไปด้วยความซับซ้อน ข้อมูลที่มหาศาล และเครื่องมือวิเคราะห์ที่ล้ำสมัยในปัจจุบัน นักลงทุนจำนวนมากต่างก็มีความเชื่อและความพยายามที่จะแสวงหาสูตรสำเร็จในการลงทุนที่ซับซ้อนมากขึ้นเรื่อยๆ โดยหวังที่จะเอาชนะผลตอบแทนของตลาดกันให้ได้มากที่สุดในอนาคต

อย่างไรก็ตาม มันกลับเป็นเรื่องน่าประหลาดใจอย่างยิ่งเมื่อเราพบว่าหนึ่งในนักลงทุนที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์อย่าง Warren Buffett กลับได้ให้คำแนะนำในการลงทุนที่แตกต่างกับบุคคลโดยทั่วไป และมีแนวคิดที่เรียบง่ายมากๆในการจัดการมรดกให้กับ Astrid Menks ภรรยาของเขาในปัจจุบัน ด้วยการทำแผนมรกดก Asset Allocation ในการจัดพอร์ตการลงทุนแบบ 90/10 Portfolio ซึ่งให้น้ำหนักกับการลงทุนในหุ้นสหรัฐสูงถึง 90% เลยทีเดียว

แน่นอนว่าคำแนะนำนี้ท้าทายความเชื่อของคนส่วนใหญ่เกี่ยวกับการกระจายความเสี่ยงอย่างสิ้นเชิง และทำให้เกิดคำถามสำคัญว่า แนวคิดที่เรียบง่ายเช่นนี้จะสามารถสร้างผลตอบแทนที่ยั่งยืนและรับมือกับการเปลี่ยนแปลงทางเศรษฐกิจได้ดีสักแค่ไหน

ในบทความนี้ SiamQuant จะมาอธิบายถึงแนวคิดเบื้องหลังกลยุทธ์จัดพอร์ตการลงทุนแบบ 90/10 Portfolio ของ Warren Buffett พร้อมทำการวิจัยทดสอบประสิทธิภาพของกลยุทธ์ และทำการวิเคราะห์ถึงผลตอบแทนและความเสี่ยงด้วยตัวเลขที่ชัดเจน เพื่อให้นักลงทุนไทยสามารถพิจารณาได้ว่า กลยุทธ์ที่เรียบง่ายอย่างไม่น่าเชื่อนี้ จะเหมาะสมกับเป้าหมายและความสามารถในการแบกรับความเสี่ยงในการลงทุนของคุณเองสักแค่ไหนกันครับ

1. 90/10 Portfolio กลยุทธ์ที่เรียบง่ายในการจัดการมรดกของ Warren Buffett

ย้อนกลับไปในปี ค.ศ. 2014 Warren Buffett ได้เปิดเผยถึงแนวคิดในการจัดการมรดกสำหรับภรรยาของเอาไว้ในจดหมายถึงผู้ถือหุ้นของ Berkshire Hathaway โดยเขาได้ระบุคำถึงสั่งเสียแก่ทรัสตี (Trustee) ที่จะดูแลเงินมรดกให้กับ Astrid Menks ภรรยาของเขาในปัจจุบัน โดยให้นำเงินสดไปลงทุนในกองทุนดัชนี S&P 500 ที่มีต้นทุนต่ำ 90% และอีก 10% ลงทุนในพันธบัตรรัฐบาลระยะสั้นแทน

แน่นอนว่าแนวคิดนี้ได้ก่อให้เกิดความประหลาดใจกับนักลงทุนจำนวนมาก เนื่องจากมันแตกต่างกับกลยุทธ์ในการจัดพอร์ตการลงทุนส่วนใหญ่ในปัจจุบัน ซึ่งมักถูกออกแบบมาให้ทำการกระจายความเสี่ยงในสินทรัพย์หลายๆประเภท เพื่อสร้างผลตอบแทนที่สม่ำเสมอและลดความเสี่ยงของพอร์ตการลงทุนลงให้มากที่สุด

ดังนั้นแล้ว คำแนะนำของ Buffett จึงเปรียบเสมือนการท้าทายแนวคิดการกระจายความเสี่ยงของคนส่วนใหญ่ โดยเป็นการตัดสินใจเชิงกลยุทธ์ที่จะเดิมพันกับการเติบโตในระยะยาวของตลาดหุ้นสหรัฐอเมริกาอย่างเต็มที่ และยอมสละประโยชน์จากการกระจายความเสี่ยงทิ้งไปเพื่อสร้างผลตอบแทนในระยะยาวที่สูงที่สุดออกมาแทนนั่นเอง

2. แก่นแนวคิดของ 90/10 Portfolio

แม้จะดูเป็นความคิดที่สุดโต่งสำหรับคนส่วนใหญ่ แต่แท้จริงแล้วแก่นแท้ของพอร์ต 90/10 ที่เรียบง่ายของ Warren Buffett ก็คือการเดิมพันกับการเติบโตทางเศรษฐกิจ ของประเทศมหาอำนาจที่มีความได้เปรียบในการแข่งขันทางเศรษฐกิจเป็นอย่างสูงในระยะยาว ซึ่งนั่นก็คือสหรัฐอเมริกาบ้านเกิดของเขานั่นเอง! โดยสะท้อนได้จากมุมมองที่เขาเคยได้เขียนเอาไว้ในจุดหมายถึงผู้ถือหุ้นของ Berkshire ในปี ค.ศ. 2020 เอาไวดังนี้ว่า

“ในชั่วชีวิต 232 ปีของประเทศนี้ … ยังไม่มีใครที่ประสบความสำเร็จในระยะยาวจากการเดิมพันตรงข้ามกับอเมริกา”

และเขายังเคยได้กล่าวเอาไว้ในจดหมายถึงผู้ถือหุ้นของ Berkshire ในปี ค.ศ. 2018 เอาไว้อีกด้วยว่า

“ถ้าไม่มีลมหนุนจากเศรษฐกิจของอเมริกาแล้วล่ะก็ Bershire ก็คงไม่มีทางเป็นอย่างทุกวันนี้”

ความสำเร็จของ Berkshire Hathaway จึงไม่ได้เกิดจากความเก่งกาจของเขาเพียงอย่างเดียว แต่เกิดจากการที่ธุรกิจของเขาตั้งอยู่ใน “สภาพแวดล้อมที่เอื้ออำนวย” ของเศรษฐกิจสหรัฐฯด้วยเช่นเดียวกัน โดยที่เขาเชื่อว่าระบบทุนนิยมของอเมริกาคือสิ่งที่ได้ช่วยปลดปล่อยศักยภาพของมนุษย์ (Human Potential) ให้ออกมาสร้างนวัตกรรมได้อย่างมีประสิทธิภาพมากที่สุด ซึ่งนี่คือ “เครื่องจักรผลิตความมั่งคั่ง” ที่แท้จริงที่พอร์ตการลงทุนแบบ 90/10 ของ Warren Buffet ได้วางแผนเข้าไปลงทุนนั่นเอง

ดังนั้น สำหรับ Buffett แล้ว S&P 500 ไม่ใช่แค่ดัชนีตลาดหุ้น แต่มันคือ “ดัชนีแห่งความก้าวหน้าของบริษัทที่เก่งที่สุดในโลกที่มารวมตัวกันอยู่ในอเมริกา” ด้วยเหตุนีเอง การจัดพอร์ตการลงทุนแบบ 90/10 Portfolio จึงเท่ากับการที่เรากำลังพูดกับตัวเองว่า

“ฉันไม่รู้หรอกว่าหุ้นตัวไหนจะชนะ แต่ฉันเชื่อว่าในอีก 20-30 ปีข้างหน้า บริษัทชั้นนำของอเมริกาจะยังคงสร้างสรรค์สินค้าและบริการที่โลกต้องการ และทำกำไรได้มากกว่าวันนี้”

ซึ่งนี่คือเหตุผลที่ Warren Buffetเชื่อว่าพอร์ตการลงทุนแบบ 90/10 Portfolio ของเขานั้น จะสามารถเอาชนะเงินเฟ้อและผลตอบแทนของนักลงทุนส่วนใหญ่ได้ในที่สุดนั่นเอง โดยที่แนวคิดในการทำ Asset Allocation นี้เกิดจากการแบ่งบทบาทของสินทรัพย์สองประเภทออกจากกันอย่างชัดเจนดังต่อไปนี้

2.1 เครื่องยนต์แห่งการเติบโต: 90% ในกองทุนดัชนี S&P 500 ต้นทุนต่ำ

การจัดสรรเงินลงทุนถึง 90% ไว้ในกองทุนดัชนี S&P 500 สะท้อนความเชื่อมั่นของ Buffett ที่มีต่อเศรษฐกิจอเมริกัน แต่เหตุผลที่ลึกซึ้งกว่านั้นคือการยอมรับความจริงที่ว่า การพยายามเอาชนะตลาดในระยะยาวเป็นเรื่องที่ยากอย่างยิ่งสำหรับนักลงทุนส่วนใหญ่ ด้วยเหตุนี้เอง การเลือกใช้กองทุนดัชนี (Index Funds) หรือ ETFs จึงมีข้อดีที่สำคัญสำหรับคนทั่วไปอยู่ 3 ประการคือ

- ค่าธรรมเนียมต่ำ (Low expense ratios): กองทุนดัชนีมีค่าใช้จ่ายในการบริหารจัดการที่ต่ำมาก โดยกองทุนที่มีต้นทุนต่ำที่สุดอาจคิดค่าธรรมเนียมเพียง 0.1% ต่อปี หรือน้อยกว่า

- ความโปร่งใส (Greater Transparency): นักลงทุนสามารถรู้ได้ตลอดเวลาว่ากองทุนถือครองหลักทรัพย์อะไรบ้าง ซึ่งแตกต่างจากกองทุนที่บริหารเชิงรุก (Active Fund)

- ประสิทธิภาพทางภาษี (Low tax liability): เนื่องจากกองทุนดัชนีมีการซื้อขายเปลี่ยนหลักทรัพย์น้อย (Low turnover) ทำให้เกิดภาระภาษีจากกำไรส่วนเกินทุน (Capital Gains) ต่ำกว่า

โดยที่ในระยะยาวนั้น ตลาดหุ้นเป็นสินทรัพย์ที่พิสูจน์แล้วว่าสามารถสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อได้อย่างสม่ำเสมอ โดยมีค่าเฉลี่ยประมาณ 5% ต่อปีเหนืออัตราเงินเฟ้อ นี่คือเหตุผลหลักที่ Buffett ให้น้ำหนักกับหุ้นสูงถึง 90% เพื่อให้เป็น “เครื่องยนต์” หลักในการสร้างความมั่งคั่งนั่นเอง

2. สมอเรือแห่งความมั่นคง: 10% ในพันธบัตรรัฐบาลระยะสั้น

ในขณะที่หุ้นจะทำหน้าที่สร้างการเติบโต พันธบัตรรัฐบาลระยะสั้น (Short-term government bonds) หรือ T-bills จะมีบทบาทที่แตกต่างออกไปโดยสิ้นเชิง นั่นก็คือการสร้าง ความมีเสถียรภาพ (Stability) และรักษาสภาพคล่องให้กับพอร์ตโฟลิโอ เนื่องจากสินทรัพย์ประเภทนี้มีความผันผวนต่ำมาก โดยมีค่าเบี่ยงเบนมาตรฐาน (Standard Deviation) เพียงประมาณ 0.2% ต่อปีเท่านั้น เมื่อเทียบกับหุ้นที่มีความผันผวนสูงถึง 15%-20% เลยทีเดียว

หน้าที่หลักของสัดส่วน 10% นี้จึงไม่ใช่การสร้างผลตอบแทน แต่ถูกจัดสรรเอาไว้เพื่อเป็น “สินทรัพย์ปลอดภัย” (Safe Haven Asset) ที่ช่วยป้องกันไม่ให้นักลงทุนต้องขายหุ้นในจังหวะที่ตลาดตกต่ำอย่างรุนแรง (Panic Selling) และยังทำหน้าที่เป็นเงินทุนสำรองสำหรับการใช้จ่ายในยามจำเป็น ซึ่งจะทำให้พอร์ตโฟลิโอโดยรวมสามารถทนทานต่อวิกฤตการณ์ได้ โดยไม่ต้องยุ่งเกี่ยวกับส่วนที่เป็นเครื่องยนต์แห่งการเติบโตในระยะยาว

ดังนั้นแล้ว แม้แนวคิดในการจัดพอร์ตการลงทุนแบบนี้จะดูไม่สมดุลในเว่บแรก แต่แท้จริงแล้วหัวใจของมันก็คือการแยกบทบาทอย่างเด็ดขาดระหว่าง “สินทรัพย์สร้างการเติบโต” และ “สินทรัพย์ในการรักษาเสถียรภาพ” ของพอร์ตการลงทุน ซึ่งเป็นปรัชญาที่จะถูกนำไปทดสอบเชิงปริมาณในส่วนต่อไป

3. สูตรจัดพอร์ตการลงทุนและรายละเอียดการวิจัยทดสอบ (Asset Allocation Rules & Backtest Settings)

สำหรับการวิจัยทดสอบทฤษฎีและกลยุทธ์การลงทุนในบทความนี้นั้น SiamQuant จะทำการกำหนดสมมติฐานและเงื่อนไขของการวิจัยให้มีความเข้มงวดในระดับหนึ่ง (ไม่ใช่ในเชิงทฤษฎี) เพื่อให้สมจริงกับการนำไปประยุกต์ใช้และทำการลงทุนของนักลงทุนส่วนบุคคล (Individual Investor Backtesting Conditions) และเพื่อให้เกิดประโยชน์และสะท้อต่อมุมมองของผู้อ่านโดยทั่วไปมากที่สุดดังต่อไปนี้

| Condition | Details |

| Backtest Window | ค.ศ. 2015-2025 เนื่องจากเป็นช่วงเวลาที่มีข้อมูลในการทดสอบที่ครบถ้วนทั้งในแง่ของ – ETF ที่เป็นตัวแทนสินทรัพย์ต่างๆ – USD/THB Currency เพื่อใช้คำนวณผลกระทบจากค่าเงิน – USD Futures เพื่อใช้คำนวณผลกระทบการทำ Hedging |

| Backtest Setting | – เงินทุนเริ่มต้น: 1 ล้านบาท – ค่า Commission: 0.25%/Trade (รวม 0.5% ไปกลับ) – ค่า Slippage: 0.5%/Trade (รวม 1% ไปกลับ) – ภาษีกำไรจากการลงทุน ตปท: ไม่มีผลกระทบ – ค่าเงิน: ได้รับผลกระทบจากค่าเงิน USD/THB – ทำการทดสอบ SP500 90/10 Portfolio เปรียบเทียบกับ World 90/10 Portfoio, World Ex.US Portfolio และ Global Market Portfolio (GMP) ซึ่งเป็นผลตอบแทนของตลาดสินทรัพย์การลงทุนทั้งโลกรวมกัน |

| Universe | กองทุนรวมดัชนี ETF ที่เป็นตัวแทนของสินทรัพย์การลงทุนได้แก่ – กองทุนดัชนีหุ้นสหรัฐฯ: SPY – กองทุนดัชนีตั๋วเงินคลังสหรัฐฯ 1-3 เดือน: BIL |

| Entry Filter | ทำการลงทุนตามรายชื่อที่ได้กำหนดไว้ในตระกร้าการลงทุน (Universe) |

| Entry Conditions | ทำการเข้าซื้อและ Rebalance ทุกต้นปี (Yearly Rebalance) |

| Exit Conditions | ทำการขายออกทุกปลายปี |

| Position Size & Money Mgnt. | – กำหนดสัดส่วนในกองทุนดัชนี SPY: 90% – กำหนดสัดส่วนในกองทุนดัชนี BIL: 10% |

| Risk Management | ไม่มีการจัดการความเสี่ยงความเพิ่มเติม |

| Order Type | ซื้อและขายในวันทำการถัดไปหลังจากเกิดสัญญาณ |

| Monitoring Time Frame | ติดตามและตรวจสอบเป็นรายวัน |

ตารางที่ 1: รายละเอียดในการวิจัยทดสอบย้อนหลัง และสูตรกลยุทธ์การจัดพอร์ตการลงทุนแบบ 90/10 Portfolio ของ Warren Buffett

4. ผลลัพธ์และการวิเคราะห์ (Results & Analysis)

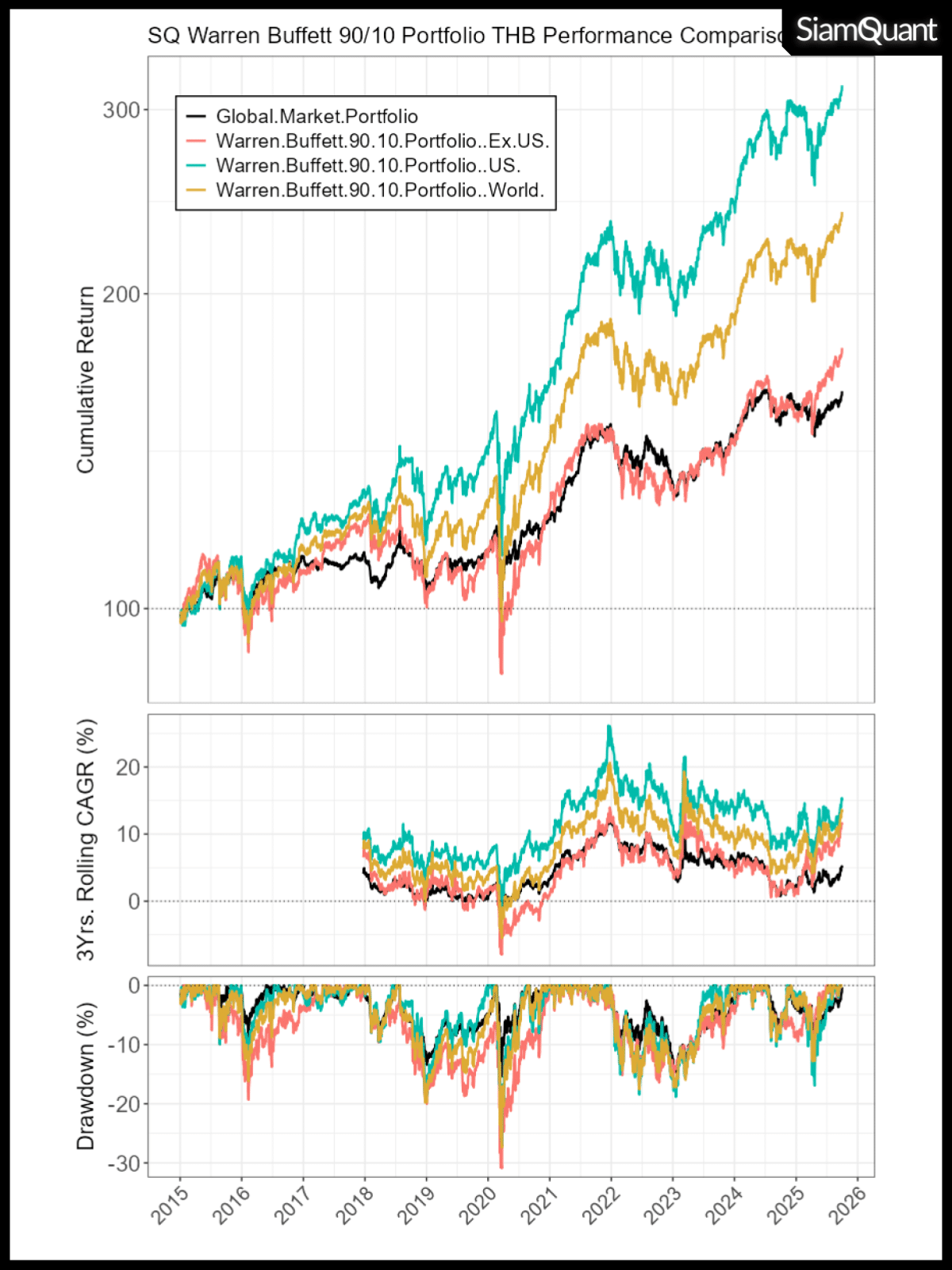

ภาพที่ 1: กราฟแสดงผลตอบแทน SP500 90/10 Portfolio เปรียบเทียบกับ 90/10 World, 90/10 World Ex.US และ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

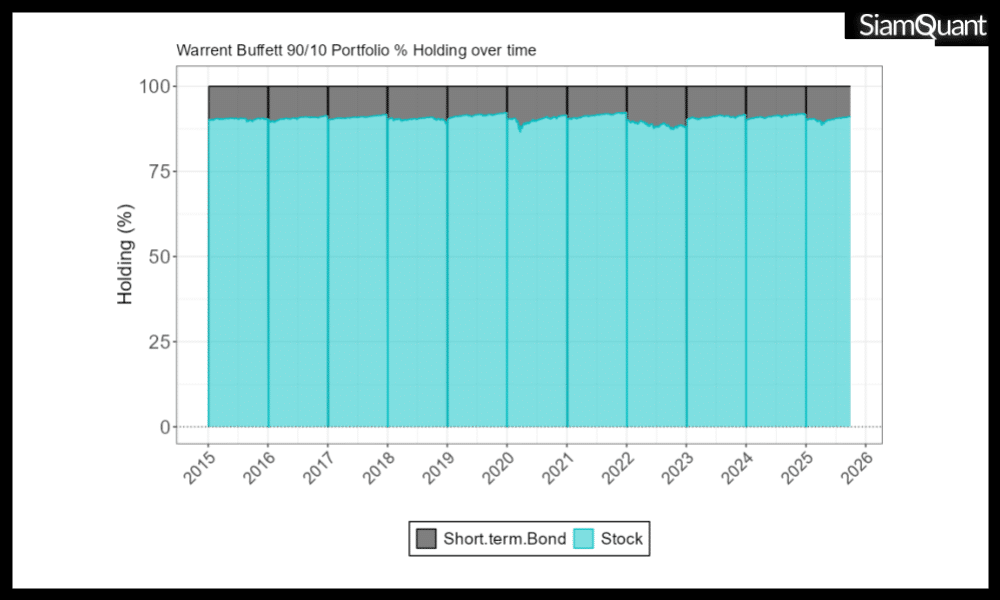

ภาพที่ 2: กราฟแสดงสัดส่วนสินทรัพย์ที่ 90/10 Portfolio ทำการถือครองระหว่างการลงทุนตั้งแต่ปี ค.ศ. 2015-2025

| Portfolio Metrics | 90/10 Portfolio (US) | 90/10 Portfolio (World) | 90/10 Portfolio (Ex US) | Global Market Portfolio |

| Cumulative Profit | 2.16 | 1.39 | 0.77 | 0.61 |

| Annualized Return % (CAGR) | 11.32 | 8.46 | 5.47 | 4.57 |

| Ann. StDev | 15.88 | 14.79 | 14.19 | 8.45 |

| Max DD % | -27.2 | -27.4 | -30.9 | -15.43 |

| Longest DD (Months) | -20.1 | -23.43 | -29.19 | -25.29 |

| MAR Ratio | 0.42 | 0.31 | 0.18 | 0.30 |

| Ann. Sharpe (Rf = 3%) | 0.5 | 0.35 | 0.17 | 0.1 |

| Sortino Ratio | 0.05 | 0.04 | 0.02 | 0.02 |

| Correlation with 90/10 (US) | 0.9 | 0.91 | 0.83 | 1 |

ตารางที่ 1: สถิติผลตอบแทนของ US SP500 90/10 Portfolio เปรียบเทียบกับ 90/10 World, 90/10 World Ex.US และ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

Note 1: อ่านบทความ กลยุทธ์จัดพอร์ตการลงทุน Gllobal Market Portfolio (GMP) และ ผลกระทบของค่าเงินในการลงทุนต่างประเทศ ได้ที่นี่

โดยจากผลลัพธ์ในการทดสอบย้อนหลังนั้นจะพบประเด็นที่น่าสนใจดังต่อไปนี้

- 1. 90/10 Portfolio ให้ผลตอบแทนทบต้นต่อปีหรือ CAGR ที่สูงกว่าพอร์ต 90/10 World, 90/10 World Exclude US และพอร์ตตลาดโลกโดยรวมหรือ Global Market Portfolio ถึงราว 2 เท่า (11.32 % vs. 4.57% ต่อปี) แต่ยังมีความเสี่ยงทั้งเมื่อวัดจากความผันผวน Annualized Standard Deviation และ Maximum Drawdown ที่สูงกว่าพอร์ตตลาดโลก ซึ่งเป็นไปตามหลัก “Higher Risk, Higher Return”

- 2. 90/10 Portfolio ให้ผลตอบแทนต่อความเสี่ยงที่เหนือกว่า 90/10 World, 90/10 World Exclude US และ Global Market Portfolio ทั้งจากการวัดด้วย MAR Ratio (CAGR/Max.DD) และ Sharpe Ratio (Excess Return/Volatility) และ Sortino Ratio (Excess Return/Negative Volatility) ซึ่งแสดงให้เห็นถึงความมีประสิทธิภาพในการสร้างผลตอบแทนภายใต้หนึ่งหน่วยความเสี่ยงที่สูงกว่าอย่างชัดเจน

- 3. เมื่อสังเกตถึงความสม่ำเสมอของผลตอบแทนจากกราฟผลตอบแทนทบต้นย้อนหลังแบบเคลื่อนที่หรือ 3 Years Rolling Return ที่กราฟตรงช่องกลางนั้น จะพบว่า 90/10 Portfolio ให้ผลตอบแทนที่เหนือกว่า 0 ตลอดระยะเวลาการทดสอบ และแทบไม่มีช่วงเวลาใดเลยที่ 90/10 Portfolio ให้ผลตอบแทนทบต้นย้อนหลังใน 3 ปีน้อยกว่า 90/10 World, 90/10 World Exclude US และ GMP Portfolio นักลงทุนที่ลงทุนด้วยกลยุทธ์ 90/10 จึงมีโอกาสค่อนข้างสูงที่จะสร้างผลตอบแทนเป็นบวกเหนือตลาดหุ้นนอกสหรัฐและตลาดสินทรัพย์โลกในระยะยาว

- 4. แม้ว่า 90/10 Portfolio จะให้ประสิทธิภาพในอดีตที่เหนือกว่า 90/10 World, 90/10 World Exclude US และ GMP Portfolio อย่างชัดเจน อย่างไรก็ตาม พวกมันต่างก็มีจังหวะในการเคลื่อนไหวของผลตอบแทนที่คล้ายคลึงกัน โดยสะท้อนจากค่าสหสัมพันธ์หรือ Correlation ที่ไกล้เคียง 1 มากๆ (1 คือเหมือนเป๊ะ) ซึ่งเป็นผลมาจากการความสัมพันธ์ระหว่างหุ้นสหรัฐและหุ้นโลก รวมถึงการถือครองสินทรัพย์ที่คล้ายคลึงกับน้ำหนักของสินทรัพย์ในตลาดโลก นั่นก็คือหุ้นเป็นหลักในทุกช่วงเวลา

- 5. แม้ว่ากลยุทธ์การจัดพอร์ตแบบ 90/10 Portfolio จะถูกตีพิมพ์และเผยแพร่ออกมาตั้งแต่ปี ค.ศ. 2014 แล้ว แต่มันก็ยังคงมีประสิทธิภาพที่ดีมาอย่างยาวนานกว่า 10 ปี ซึ่งเป็นสิ่งที่แสดงให้เห็นถึงชัยชนะในการเดิมพันกับเศรษฐกิจอเมริกาของ Warren Buffett เหนือตลาดหุ้นโลกและสินทรัพย์การลงทุนอื่นๆในตลาดโลก อีกทั้งยังสะท้อนให้เห็นถึงความเสถียรยั่งยืนของของแนวคิดและกลยุทธ์การลงทุนที่แสนระเรียบง่ายนี้ได้เป็นอย่างดี

5. บทสรุปของกลยุทธ์จัดพอร์ตการลงทุนแบบ 90/10 ของ Warren Buffett

แม้ว่ากลยุทธ์การจัดพอร์ตการลงทุนแบบ 90/10 Portfolio ของ Warren Buffett อาจไม่ใช่สูตรสำเร็จสำหรับทุกคน แต่ก็เป็นปรัชญาการลงทุนที่เรียบง่ายและทรงพลังสำหรับนักลงทุนที่มีวินัยและศรัทธาในการเติบโตของเศรษฐกิจในระยะยาวของสหรัฐอเมริกา (หรือประเทศที่เป็นผู้นำทางด้านเศรษฐกิจและการลงทุนของโลก) อย่างแท้จริง โดยมีหัวใจสำคัญของกลยุทธ์ก็คือ

- ความเรียบง่ายคือพลัง: โดยที่กลยุทธ์ 90/10 Portfolio จะช่วยลดความซับซ้อนและต้นทุนในการลงทุนลง (ปัจจุบันนักลงทุนไทยสามารถทำได้ด้วยการซื้อกองทุนรวมหรือ DR ที่เป็นตัวแทนของดัชนี S&P500 ได้โดยตรง) ทำให้ง่ายต่อการปฏิบัติตามอย่างมีวินัย โดยไม่ต้องกังวลกับการเปลี่ยนแปลงของตลาดในระยะสั้น

- เดิมพันกับการเติบโตของเศรษฐกิจ: โดยเป็นกลยุทธ์ที่ให้น้ำหนักกับการเติบโตของหุ้นอย่างเต็มที่ เหมาะสำหรับนักลงทุนที่มีเป้าหมายระยะยาว เช่น การออมเพื่อวัยเกษียณในอีก 20-30 ปีข้างหน้า และสามารถยอมรับความเสี่ยงได้สูง

- ความอดทนคือหัวใจในการลงทุน: นักลงทุนที่เลือกใช้แนวทางการจัดพอร์ตการลงทุนแบบ 90/10 Portfolio นี้ต้องยอมรับ ความผันผวนและ Drawdown ที่สูง ให้ได้ และต้องไม่หวั่นไหวไปกับข่าวร้ายหรือวิกฤตการณ์ในระยะสั้น

- การยอมรับต่อความเสี่ยงในระดับสูง: กลยุทธ์นี้ อาจไม่เหมาะสมกับผู้ที่ใกล้เกษียณ ผู้ที่ต้องการกระแสเงินสดที่สม่ำเสมอ หรือผู้ที่ไม่สามารถทนต่อการขาดทุนหนักๆ ได้ เนื่องจากความผันผวนสูงอาจทำลายสติและแผนการลงทุนในระยะยาวของคุณได้

จากข้อมูลและสถิติที่เกิดขึ้นนี้ เราจะเห็นได้ว่าความสำเร็จในการลงทุนระยะยาว อาจไม่จำเป็นต้องมาจากความสามารถในการทำนายตลาดที่แม่นยำแต่อย่างใด แต่สามารถเกิดขึ้นได้ด้วยการมีปรัชญาในการลงทุนที่ชัดเจน และการมีวินัยในการทำตามแผนการลงทุนที่ตั้งเอาไว้ในระยะยาว ไม่ว่าแผนนั้นจะเรียบง่ายเพียงใดก็ตาม ซึ่งกลยุทธ์จัดพอร์ตการลงทุน 90/10 ของ Warren Buffett ก็คือบทพิสูจน์ที่ชัดเจนอย่างหนึ่งของหลักการนี้นั่นเองครับ

ขอให้ทุกท่านโชคดีกับการลงทุน แล้วพบกันในบทความต่อไปครับ! 😀