หลักการลงทุน ZULU Principle ของ Jim Slater ซึ่งสร้างขึ้นมาจากแนวคิดการลงทุนในหุ้นเติบโต โดยถูกกล่าวขานว่าสามารถสร้างผลกำไรจากตลาดหุ้นได้อย่างไม่ธรรมดา โดยในบทความชิ้นนี้ ผมจะมาอธิบายถึงแนวคิดดังกล่าว รวมถึงทำการทดสอบกลยุทธ์การลงทุน ZULU กับตลาดหุ้นไทยเพื่อให้เพื่อนๆพี่ๆได้เห็นถึงประสิทธิภาพของกลยุทธ์นี้กันครับ

James Derrick Slater ผู้คิดค้นหลักการ ZULU Principle

James Derrick Slater หรือ Jim Slater (1929-2015) นั้นจริงๆแล้วประกอบอาชีพเป็นทั้งนักบัญชีและนักลงทุน โดยช่วงเริ่มแรกนั้น Slater ทำงานในสายอาชีพบัญชีมาจนกระทั่งในปี ค.ศ. 1964 เค้าได้ร่วมก่อตั้งบริษัท Slater Walker Securities กับ Peter Walker ซึ่งบริษัทของ Slater นั้น เน้นกลยุทธ์ในการหาช่องทางทำกำไรจากการเข้าควบคุมบริษัทที่กำลังจะล้มละลาย แล้วทำการขายสินทรัพย์ส่วนที่มีค่าสูงสุดของบริษัทออกในมูลค่าที่สูงกว่าต้นทุนในการเข้า Takeover จนสร้างชื่อเสียงให้กับเค้าเป็นอย่างมาก และได้รับสมญานามว่าเป็นเจ้าพ่อแห่งการทำ “Asset Stripping”

ภาพที่ 1 : ภาพ James Derrick Slater

นอกจากนี้ Slater ยังมีความสามารถในด้านการลงทุนในหุ้นอีกด้วย โดยเค้าจะเน้นการลงทุนในหุ้นของบริษัทที่มีการเติบโต (Growth Stock) ซึ่งมักจะเป็นบริษัทขนาดเล็ก (Small Cap) โดย Slater นั้นมีความเชื่อว่าหุ้นเติบโตจะสามารถให้ผลตอบแทนที่สูงเมื่อเทียบกับกลยุทธ์การลงทุนแบบอื่นๆ เช่น การลงทุนหุ้นของบริษัทที่มีโอกาสที่จะ Turnaround เป็นต้น โดยเค้าได้ถ่ายทอดหลักคิดและการคัดเลือกหุ้นเติบโตลงในหนังสือ “The ZULU Principle” ในปี 1990 และ “Beyond The ZULU Principle” ในปี 1996 นั่นเอง

ภาพที่ 2 : ภาพหนังสือ “The ZULU Principle” และ “Beyond The ZULU Principle” ของ Jim Slater

เบื้องหลังของคำว่า ZULU Principles

หลายๆคนอาจจะเคยได้ยินประวัติเกี่ยวกับชนเผ่า ZULU ที่มีถิ่นอาศัยอยู่ที่แอฟริกา แต่ผมต้องบอกว่า ZULU ในที่นี้ไม่ได้มีความเกี่ยวข้องกับชนเผ่า ZULU แต่อย่างใด เพียงแต่เป็นการอุปมาอุปมัยของ Slater เนื่องจากในขณะที่ Slater กำลังคิดค้นหลักการลงทุนนี้อยู่ ภรรยาของเค้าได้อ่านบทความศึกษาเกี่ยวกับชนเผ่า ZULU มากเสียจน Slater ตระหนักว่าภรรยาของเค้ามีความรู้เกี่ยวกับชนเผ่าดังกล่าวเป็นอย่างมาก ทั้งๆที่ไม่เคยได้ไปใช้ชีวิตอยู่หรือเคยเห็นชนเผ่า ZULU กับตาเลยด้วยซ้ำ

ภาพที่ 3 : ภาพตัวอย่างชนเผ่า ZULU (ที่มา : https://www.africansafaristyle.com/listing/zulu-tribe-in-south-africa/)

ดังนั้น เพื่อที่จะชี้ให้เห็นว่าคนๆนึงก็สามารถกลายเป็นผู้เชี่ยวชาญในสิ่งๆหนึ่งได้ เพียงแค่เรามีความพยายามและทุ่มเทเวลาให้กับสิ่งๆนั้น Slater จึงใช้ชื่อ ZULU Principle เพื่อสื่อความหมายว่านักลงทุนทั่วๆไปก็สามารถเป็นสุดยอดนักลงทุนได้ โดยการพยายามศึกษาค้นคว้าหาองค์ความรู้เพื่อสร้างความได้เปรียบ (Edge) ต่างๆในการลงทุนนั่นเอง

แนวคิดเบื้องหลังหลักการ ZULU Principle

หลังจากทราบที่มาของชื่อ ZULU แล้ว ในส่วนนี้เราจะมาพูดถึงหลักแนวคิดการลงทุนของ Slater กันบ้าง ซึ่งตัวเค้าเองได้ให้ความสำคัญกับหุ้นเติบโตเป็นอย่างมากและได้กล่าวไว้ว่า อัตราส่วน PEG (Price-to Earning-Growth Ratio) นี้เป็นตัวบ่งชี้ที่วัดหุ้นเติบโตในมูลค่าที่เหมาะสมที่ดีที่สุด โดยอัตราส่วน PEG ของ Slater คำนวณจากสูตรดังนี้

PEG = Current PE Ratio / Growth Rate

ซึ่งอัตราการเติบโตนี้อาจจะมาจากการเติบโตในอดีต หรือจากการประเมินหรือคาดการณ์ผลกำไรในอนาคตข้างหน้าก็ได้ อย่างไรก็ตาม เนื่องจากการประเมินอัตราการเติบโตของบริษัทในอนาคต (Future Growth Rate) เป็นสิ่งที่ยากที่จะทำนายให้เที่ยงตรง ทำให้การทดสอบในส่วนถัดไปของบทความชิ้นนี้ เราจึงเลือกที่จะใช้อัตราการเติบโตของผลกำไรในอดีตมาเป็นตัวแทนของอัตราการเติบโตในอนาคต

นอกจากนี้ Slater ยังให้ความสำคัญกับความต่อเนื่องของผลกำไร (Earning Consistency) และแนวโน้มของราคา (Price Momentum) อีกด้วย โดยความต่อเนื่องของผลกำไรนี้ Slater จะใช้เป็นตัวยืนยันความสามารถในการสร้างผลกำไรของบริษัท ซึ่งจะสะท้อนความแข็งแกร่งของบริษัทในการทำกำไรท่ามกลางสภาวะเศรษฐกิจต่างๆ

และสำหรับปัจจัยด้านแนวโน้มของราคา (Price Momentum) นี้ Slater มองว่าหากบริษัทนั้นมีปัจจัยพื้นฐานและการเติบโตที่ดี จะทำให้นักลงทุนต่างให้ความสนใจและเข้ามาลงทุนในบริษัทดังกล่าวส่งผลให้ราคาปรับตัวสูงขึ้น ซึ่งถือเป็นหนึ่งในสัญญาณที่สนับสนุนความแข็งแกร่งของบริษัทนั่นเอง

สรุปเงื่อนไข ZULU Principle

หลังจากเราทราบแนวคิดเบื้องหลังเป็นที่เรียบร้อยแล้ว ในส่วนนี้เราจะมาทำการสรุปหลักการดังกล่าวออกมาเป็นเงื่อนไขต่างๆสำหรับกลยุทธ์การลงทุน ZULU โดยมีรายละเอียดดังนี้

สัญญาณการเข้าซื้อ (Entry Signals)

โดยเราจะเข้าซื้อเมื่อเงื่อนไขต่างๆเหล่านี้เป็นจริง

- อัตราส่วน PEG มีค่าต่ำกว่า 0.75 ซึ่งเป็นระดับที่ Slater แนะนำไว้ หรือ Undervalued Stock

- อัตราส่วน PEG มากกว่า 0 เพื่อป้องกันในกรณีที่อัตราการเติบโตของกำไร (Growth Rate) ติดลบ

- ความสม่ำเสมอในการทำกำไร ซึ่งวัดโดยค่า EPS รายปีเป็นบวกอย่างน้อย 3 ปีขึ้นไป

- อัตราส่วน Trailing Cash Flow Per Shares ย้อนหลัง 4 ไตรมาส มีค่ามากกว่า Trailing EPS ย้อนหลัง 4 ไตรมาส

- หุ้นมีแนวโน้มเป็นขาขึ้นวัดโดยค่า Relative Strength ในรอบ 1 ปี มีค่ามากกว่า 80 Percentile

สัญญาณการขาย (Exit Signals)

โดยเราจะขายเมื่อเงื่อนไขใดเงื่อนไขหนึ่ง ต่อไปนี้เป็นจริง

- อัตราส่วน PEG มีค่าสูงกว่า 1 หรือ Overvalued Stock

- หุ้นมีแนวโน้มเป็นขาลงวัดโดยค่า Relative Strength ในรอบ 1 ปี มีค่าต่ำกว่า 70 Percentile

หมายเหตุที่ 1 : การคำนวณ PEG ของ Slater จะใช้ระยะเวลาการคำนวณ Growth ในระยะยาว โดยในที่นี้เราได้กำหนดวิธีการคำนวณ Growth Rate จากอัตราการเติบโตของค่า EPS Annual ย้อนหลัง 3 ปี

หมายเหตุที่ 2 : Cash Flow Per Shares นั้นสามารถคำนวณได้จาก (Operating Cash Flow – Dividends) / Common Shares Outstanding

อย่างไรก็ตาม เงื่อนไขการซื้อขายดังกล่าวเกิดจากการตีความแก่นกลยุทธ์การลงทุน ZULU Principle ของผู้วิจัยให้ใกล้เคียงกับที่ Slater กล่าวไว้ในหนังสือมากที่สุด ทำให้อาจจะมีความคลาดเคลื่อนในบางประการ ซึ่งหลังจากที่เรารู้เงื่อนไขการซื้อและขายแล้ว ในส่วนถัดมาเราจะมาลองดูตัวอย่างของสัญญาณซื้อขายที่เกิดขึ้นจากกลยุทธ์การลงทุน ZULU กันบ้างครับ

ตัวอย่างสัญญาณจากแนวคิด ZULU

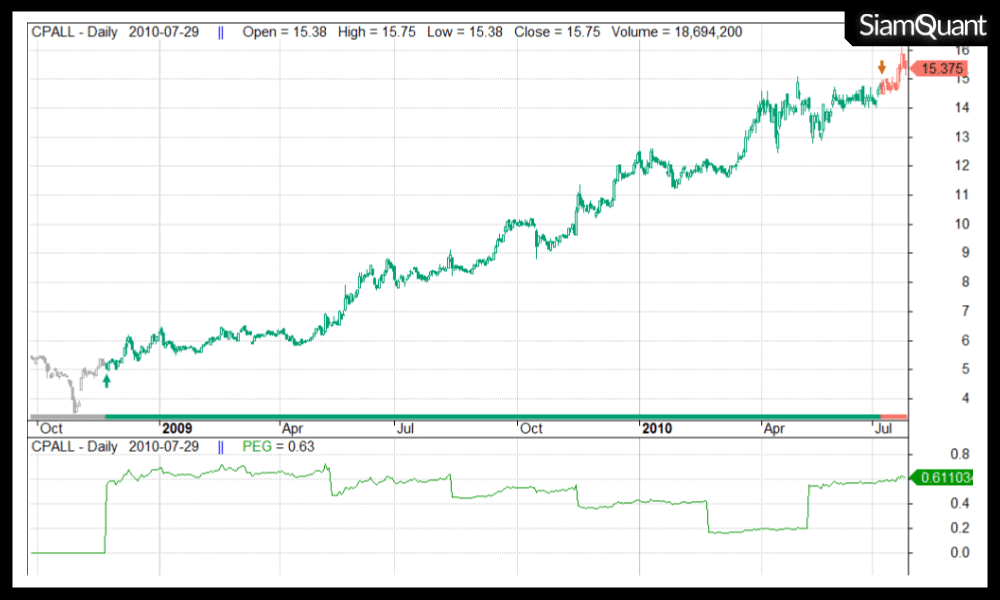

ภาพที่ 4 : ภาพตัวอย่างสัญญาณซื้อขายของหุ้น CPALL ตามกลยุทธ์การลงทุน ZULU

จากภาพตัวอย่างข้างต้น เป็นภาพสัญญาณการซื้อขายของหุ้น CPALL ในช่วงปี 2008 ถึงปี 2010 ซึ่งเป็นช่วงระยะเวลาหลังจากวิกฤติซับไพร์ม (Subprime Crisis) โดยกลยุทธ์การลงทุน ZULU เข้าซื้อเมื่อราคาหุ้นของบริษัทเริ่มมีการฟื้นตัวประกอบกับการเติบโตของผลกำไร ซึ่งสังเกตได้จากอัตราส่วน PEG ที่มากกว่า 0 แต่ราคาหุ้นที่ซื้อขายอยู่ ณ ขณะนั้นถือว่าเป็นราคาที่เหมาะสมและยังไม่แพงจนเกินไป (อัตราส่วน PEG ต่ำกว่า 0.75)

โดยกลยุทธ์การลงทุนนี้จะถือหุ้นไปจนกว่าราคาจะแพงกว่ามูลค่าที่เหมาะสม (ที่อัตราส่วน PEG มากกว่า 1) หรือความแข็งแกร่งของราคาหุ้นนั้นลดลงอย่างมีนัยยะ (Relative Strength ลดลงจนต่ำกว่า Percentile ที่ 70) ซึ่งในกรณีนี้คือค่า Relative Strength ของหุ้นตกอันดับต่ำกว่าเปอร์เซ็นไทล์ที่ 70 กลยุทธ์จึงทำการขายหุ้นออก

และนี่คือหนึ่งในตัวอย่างสัญญาณการซื้อขาย โดยในส่วนถัดไป เราจะนำกลยุทธ์การลงทุน ZULU มาทำการทดสอบประสิทธิภาพในตลาดหุ้นไทยกันครับ

ผลการทดสอบกลยุทธ์ ZULU Principle กับตลาดหุ้นไทย

ในส่วนนี้เราจะนำหลักการ Zulu Principle ดังที่กล่าวไว้มาทำการทดสอบกับตลาดหุ้นไทย โดยมีรายละเอียดและเงื่อนไขสำหรับการทดสอบดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Entry |

|

| Exit |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขสำหรับการทดสอบกลยุทธ์การลงทุน ZULU

ซึ่งผลลัพธ์จากการทดสอบกลยุทธ์การลงทุน ZULU กับตลาดหุ้นไทยในช่วง 10 ปีที่ผ่านมามีดังนี้

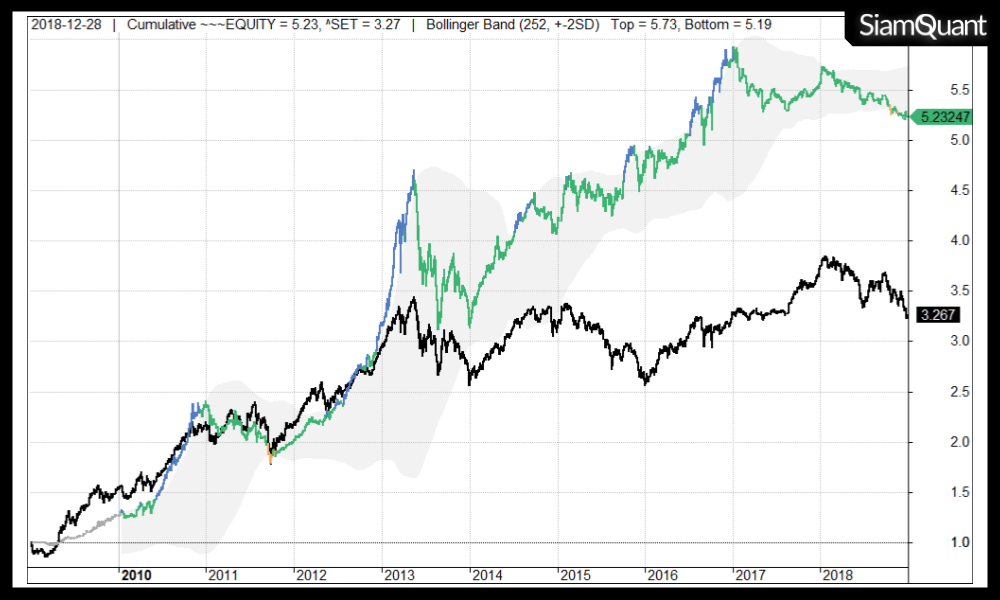

ภาพที่ 5 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอระหว่างกลยุทธ์ ZULU (เส้นสีเขียว) กับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | ZULU | SET Index |

| Net Profit | 423.25% | 226.7% |

| CAGR | 18.03% | 12.57% |

| MaxDD | -33.57% | -25.48% |

| Longest DD (Month) | 29.35 | 52.65 |

| CAR/MDD | 0.54 | 0.15 |

| Trade Metrics | ZULU | SET Index |

| No. of All Trade | 196 | – |

| Avg. Bar Held | 129.07 | – |

| % Win | 46.43% | – |

| Avg. Profit/Loss % | 20.25% | – |

| Max Consecutive Loss | 9 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติระหว่างกลยุทธ์ ZULU เปรียบเทียบกับดัชนี SET Index

จากภาพที่ 5 และตารางที่ 2 ข้างต้นจะพบว่า กลยุทธ์การลงทุน ZULU นั้นมีผลตอบแทนโดยเฉลี่ยทบต้นต่อปีเท่ากับ 18.03% เมื่อเทียบกับดัชนี SET Index ซึ่งมีค่าอยู่ที่ 12.57% และมีค่าความเสี่ยงที่วัดโดย Maximum Drawdown เท่ากับ -33.57% ในขณะที่ดัชนี SET Index มีค่าเท่ากับ -25.48%

แต่ทีเด็ดของกลยุทธ์นี้อยู่ที่ความแข็งแกร่งของสัญญาณ ซึ่งสังเกตได้จากค่า Expectancy หรือ Avg. Profit / Loss เฉลี่ยที่สูงถึง 20.25% ต่อการซื้อขายครั้งหลังหักค่า Commission และ Slippage โดยสาเหตุที่เป็นเช่นนี้เนื่องจากกลยุทธ์ ZULU ไม่ได้มีการซื้อขายที่บ่อย แต่จะเป็นลักษณะการถือหุ้นไปจนกว่าค่าพื้นฐานของกิจการจะเปลี่ยนแปลง หรือราคาหุ้นลดลงจนไม่ใช่เป็นกลุ่มหุ้นที่นำตลาดอีกต่อไป ซึ่งสามารถสังเกตจาก Avg. Bar Held ที่ 129.07 บาร์ หรือประมาณครึ่งปี

อย่างไรก็ตาม ด้วยความที่กลยุทธ์นี้มีเงื่อนไขในการเข้าซื้ออยู่หลายข้อด้วยกัน ทำให้จำนวนสัญญาณที่เกิดขึ้นในแต่ละช่วงระยะเวลามีจำนวนที่น้อย และเป็นเหตุให้กลยุทธ์มีค่า Exposure อยู่เพียง 61.54% ซึ่งหมายความว่าโดยเฉลี่ยแล้วกลยุทธ์มักจะถือหุ้นอยู่ประมาณ 60% ของพอร์ต และถือเงินสดอีกประมาณ 40% ดังนั้นจึงมีเงินสดอยู่ส่วนนึงที่ไม่ได้ถูกนำไปลงทุนเพื่อสร้างผลตอบแทนเลย

ภาพที่ 6 : ภาพแสดงจำนวน Open Position ในแต่ละช่วงเวลาของกลยุทธ์การลงทุน ZULU Principle

บทสรุป กลยุทธ์การลงทุน ZULU

จากการทดสอบวิจัยในข้างต้นจะพบว่า จริงๆแล้วปัจจัยที่สร้างความได้เปรียบในการลงทุนของ Slater นั้น เกิดจากการรวบรวมองค์ความรู้ต่างๆประกอบกับความเข้าใจของ Slater ทั้งในแนวคิดด้านการวัดมูลค่าที่เหมาะสมของหุ้นเติบโตด้วยอัตราส่วน PEG ผสมผสานกับแนวคิดในการลงทุนหุ้นนำตลาดด้วยหลักการ Momentum จนสร้างเป็นกลยุทธ์การลงทุนที่สามารถสร้างความมั่งคั่งและเอาชนะตลาดได้อย่างยั่งยืน

และแม้ว่ากลยุทธ์การลงทุน ZULU จะถือว่ามีความเสถียรในหลายๆตลาด แต่ในการนำกลยุทธ์นี้มาประยุกต์ใช้กับตลาดหุ้นไทยยังมีข้อจำกัดอยู่ เนื่องจากด้วยความที่ตลาดบ้านเรายังมีขนาดที่เล็กเมื่อเปรียบเทียบกับตลาดที่พัฒนาแล้ว ประกอบกับกลยุทธ์การลงทุนมีความเข้มงวจนทำให้มีสัญญาณการซื้อขายไม่มาก ทำให้เงินบางส่วนถูกวางไว้อย่างไม่มีประสิทธิภาพ ดังนั้นผู้ที่จะนำกลยุทธ์ ZULU ไปพัฒนาใช้กับตลาดหุ้นไทย อาจจะต้องคำนึงถึงระดับความเข้มงวดในการคัดกรองที่เหมาะสมด้วย

ซึ่งทีมงาน SiamQuant หวังว่าบทความชิ้นนี้จะเป็นประโยชน์ และแรงบันดาลใจในการพัฒนากลยุทธ์ของเพื่อนๆพี่ๆนักลงทุนกันครับ

Reference

Jim Slater’s Zulu Principle: Growth Investing mixed with Value

The Zulu Principle: Making Extraordinary Profits from Ordinary Shares