ในการเริ่มต้นจัดพอร์ตการลงทุนแบบ Global Strategic Asset Allocation (GSAA) เพื่อสร้างความมั่งคั่งอย่างยั่งยืนในระยะยาวนั้น เรามักพบว่าปัญหาหลักอย่างหนึ่งสำหรับนักลงทุนส่วนใหญ่ ก็คือความสับสนและไม่แน่ใจว่า “เราควรที่จะเริ่มต้นจัดพอร์ตการลงทุนด้วยสินทรัพย์ทางการเงินประเภทไหนอย่างไรบ้าง?”

โชคดีอย่างหนึ่งก็คือ ถึงแม้ว่าในปัจจุบันโลกของเราจะเต็มไปด้วยสินทรัพย์ทางการเงินชนิดใหม่ๆ ที่เกิดขึ้นมาอย่างมากมายเพื่อเป็นทางเลือกให้กับนักลงทุนก็ตาม แต่ในความเป็นจริงแล้ว การสร้างพอร์ตการลงทุนที่ยั่งยืนเหนือกาลเวลานั้น กลับไม่ได้ต้องการสินทรัพย์ทางการเงินจำนวนมากมายหลายประเภทเพื่อนำมาผสมในพอร์ตอย่างที่คุณคิด โดยที่ความลับอย่างหนึ่งในการที่จะสร้างพอร์ตการลงทุนที่ยั่งยืนเหนือกาลเวลานั้น ก็คือการเริ่มต้นด้วยสินทรัพย์ที่มีความยั่งยืนเหนือกาลเวลาเป็นอันดับแรกนั่นเอง!

ในบทความชิ้นนี้ เราจึงอยากที่จะพาคุณไปรู้จักกับสินทรัพย์ทางการเงินที่มีสำคัญเป็นอย่างมากในการจัดพอร์ตการลงทุน พร้อมกับถอดรหัสพฤติกรรมของมันจากค่าสถิติผลตอบแทนต่างๆ ที่มีความสำคัญกับการจัดพอร์ตการลงทุนเชิงยุทธ์ศาสตร์ในระยะยาว (หลังได้รับผลกระทบจากค่าเงินแลกเปลี่ยนแล้ว) เพื่อเป็นการปูพื้นฐานก่อนที่เราจะทำการต่อยอดไปสู่ขั้นตอนของการสร้างพอร์ตการลงทุนที่ยั่งยืนเหนือกาลเวลา ด้วยสินทรัพย์ทางการเงินระดับโลกสำหรับนักลงทุนไทยกันต่อไปครับ!

คุณไม่จำเป็นต้องใช้สินทรัพย์ทางการเงินจำนวนมากหรือแปลกประหลาดเพื่อจัดพอร์ตการลงทุนที่ยั่งยืน!

นักลงทุนหลายคนมักเข้าใจผิดว่าการสร้างพอร์ตการลงทุนที่มีการกระจายความเสี่ยง (Diversification) ที่ดีนั้นจำเป็นต้องมีสินทรัพย์ทางเลือกที่หลากหลายประเภทมากที่สุดเท่าที่จะเป็นไปได้ แต่ในความเป็นจริงแล้ว หัวใจสำคัญของการสร้างพอร์ตที่มั่นคงและยั่งยืนกลับอยู่ที่การเลือกใช้ “กลุ่มสินทรัพย์หลัก” (Core Assets) ที่มีความยั่งยืนในระยะยาว โดยได้ผ่านการพิสูจน์ตัวเองมาอย่างยาวนานเป็นรากฐานสำคัญต่างหาก

โดยจากการศึกษาวิจัยของพวกเรานั้นพบว่าการสร้างพอร์ตการลงทุนที่ประสบความสำเร็จและอยู่เหนือกาลเวลาหลายๆรูปแบบนั้น มักประกอบไปด้วยสินทรัพย์ทางการเงินหลักๆเพียงไม่กี่ประเภทเท่านั้น! (โดยที่ในบทความนี้เราจะเน้นไปที่กองทุนดัชนีในประเทศสหรัฐอเมริกา เนื่องจากมีข้อมูลงานวิจัยสนับสนุนเป็นจำนวนมาก และสามารถลงทุนได้ง่ายสำหรับนักลงทุนโดยทั่วไป)

โดยแนวคิดสำคัญที่คุณจะต้องทำความเข้าใจก็คือ “การกระจายความเสี่ยงที่มีประสิทธิภาพนั้นเกิดจากการผสมผสาน สินทรัพย์ที่มีพฤติกรรมของผลตอบแทนไม่เหมือนกัน (unlike investments) เข้าด้วยกัน” ไม่ใช่แต่เพียงการมีสินทรัพย์หลากหลายประเภทในพอร์ตเท่านั้น ดังเช่นที่ Harry Markowitz บิดาแห่งทฤษฎีพอร์ตโฟลิโอสมัยใหม่ ได้ชี้ให้เห็นว่า “ความเสี่ยงของสินทรัพย์ทางการเงินแต่ละตัว ไม่ได้มีความสำคัญเท่ากับว่าสินทรัพย์ทั้งหมดทำงานร่วมกันอย่างไรเพื่อลดความเสี่ยงของพอร์ตการลงทุนโดยรวม” นั่นเอง

โดยที่ข่าวดีสำหรับพวกเราทุกคนก็คือ สินทรัพย์ทางการเงินหลักๆในการจัดพอร์ตการลงทุนที่มีความยั่งยืนเหนือกาลเวลาเหล่านี้นั้น ต่างก็เป็นที่รู้จักกันดีในหมู่นักลงทุนอยู่แล้ว ไม่ว่าจะเป็น หุ้น (Equities), ตราสารหนี้ (Bonds), อสังหาริมทรัพย์ (Real Estate), และเงินสด (Cash) โดยเหตุผลที่สินทรัพย์เหล่านี้ยังคงเป็นหัวใจของการจัดพอร์ตการลงทุนมาจนถึงทุกวันนี้ได้ ก็เพราะพวกมันต่างได้พิสูจน์ตัวเองมาแล้วนับครั้งไม่ถ้วน จากการผ่านวัฏจักรเศรษฐกิจที่หลากหลายและวิกฤตการณ์ต่างๆในตลาดทุนมาอย่างยาวนาน แต่ก็ยังคงให้ผลตอบแทนที่เป็นบวกและยังคงเป็นที่นิยมในการลงทุนไม่เสื่อมคลายไปตามกาลเวลาจนถึงปัจจุบันกันนั่นเอง

โดยที่ในหัวข้อถัดไปนั้น เราจะมาเจาะลึกถึงคุณลักษณะ จุดแข็ง และจุดอ่อนของสินทรัพย์ทางการเงินสำคัญในการจัดพอร์ตการลงทุนที่เหนือกาลเวลาแต่ละประเภท (โดยเน้นไปที่สินทรัพย์ทางการเงินในสหรัฐอเมริกา 🌎) พร้อมถอดรหัสพฤติกรรมจากข้อมูลสถิติผลตอบแทนและความเสี่ยง (ภายหลังได้รับผลกระทบจากค่าเงินอัตราแลกเปลี่ยน USD/THB ที่คุณแทบจะหาอ่านไม่ได้จากที่ไหน 💲) เพื่อให้คุณเข้าใจพวกมันอย่างถ่องแท้ และสามารถนำไปใช้ต่อยอดในการสร้างพอร์ตการลงทุนที่แข็งแกร่งสำหรับอนาคตของคุณได้ครับ!

🏛️ 1. หุ้น (Stocks): สินทรัพย์แห่งการเติบโตในระยะยาว

หุ้นนั้นเปรียบเสมือนกับเครื่องยนต์หลัก (Core Engine) ที่ช่วยขับเคลื่อนการเติบโตของพอร์ตการลงทุนในระยะยาว การเข้าใจถึงศักยภาพและธรรมชาติของหุ้นเป็นอย่างดีนั้น คือกุญแจสำคัญดอกแรกของการเป็นนักลงทุนที่จะประสบความสำเร็จในการจัดพอร์ตการลงทุนในระยะยาว

โดยที่หุ้นนั้นก็คือตราสารที่แสดงความเป็นเจ้าของในกิจการ และในฐานะผู้ถือหุ้น คุณย่อมมีสิทธิ์ในผลกำไรและการเติบโตของบริษัทนั้นๆ โดยจากประวัติศาสตร์หลายร้อยปีได้พิสูจน์ให้เห็นอย่างชัดเจนแล้วว่า ในระยะยาวหุ้นมักให้ผลตอบแทนที่เหนือกว่าสินทรัพย์ทางการเงินประเภทอื่นๆ อย่างมีนัยสำคัญ อาทิเช่น เมื่อพิจารณาจากข้อมูลในอดีตช่วงปี 1926-1998 หุ้นของบริษัทขนาดใหญ่ในสหรัฐอเมริกา สามารถสร้างผลตอบแทนทบต้นเฉลี่ยได้สูงถึง 11.2% ต่อปี ซึ่งทิ้งห่างจากผลตอบแทนของสินทรัพย์ประเภทอื่นอย่างสิ้นเชิง

- จุดแข็งและบทบาทในพอร์ตการลงทุน: หุ้นจะทำผลงานได้ดีเป็นพิเศษในสภาวะที่ เศรษฐกิจเติบโต (Rising Growth) และ เงินเฟ้อเพิ่มขึ้น (Rising Inflation) เนื่องจากเป็นช่วงเวลาที่บริษัทต่างๆในตลาดสามารถสร้างผลกำไรได้มากขึ้น และสามารถที่จะโยนภาระต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้ ซึ่งนี่คือสภาวะที่เรียกว่า “ความรุ่งเรือง (Prosperity)” ของวัฎจักรทางเศรษฐฏิจ

- จุดอ่อนและความเสี่ยง: จุดอ่อนที่ชัดเจนที่สุดของหุ้นคือ ความผันผวนของราคาที่สูง และความเป็นไปได้ที่จะเกิด ภาวะราคาหุ้นกลายเป็นขาลงที่รุนแรงและยาวนาน ดังที่เราเคยเห็นในช่วงวิกฤตฟองสบู่ดอทคอมปี 2000-2002 และวิกฤตซับไพรม์ปี 2008-2009 ที่ตลาดหุ้นปรับตัวลดลงกว่าครึ่งหนึ่ง แม้แต่ในเหตุการณ์ Black Monday ที่ตลาดหุ้นเผชิญวิกฤติเพียงแค่สองวัน แต่กลับร่วงลงถึง -9% ในวันศุกร์ที่ 16 ตุลาคม 1987 และดิ่งลงอย่างน่าสะพรึงกลัวอีก -23% ในวันจันทร์ถัดมา ซึ่งเป็นสิ่งที่สะท้อนถึงความน่ากลัวของความผันผวนแบบสุดขั้วในตลาดหุ้นได้เป็นอย่างดี (ทั้งที่ในปีนั้น ตลาดจะยังสามารถกลับมาให้ผลตอบแทนที่เป็นบวกก็ตาม! )

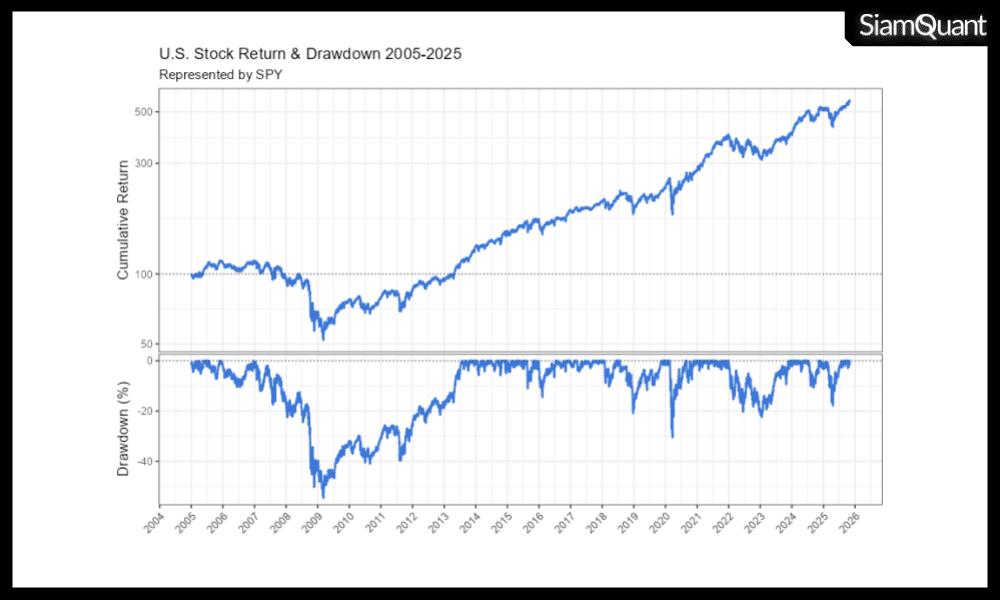

- สถิติผลตอบแทนที่สำคัญของหุ้นสหรัฐ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยนค่าเงิน USD/THB ตั้งแต่ ค.ศ. 2005 – 2025 :

- CAGR (ผลตอบแทนทบต้นเฉลี่ยต่อปี): สร้างผลตอบแทนทบต้นต่อปีที่ 8.55%

- Max. DD (ผลขาดทุนสูงสุดในอดีต): เคยปรับตัวลดลงมากที่สุด -54.64% ในช่วงวิฤตสินเชื่อซับไพรม์

- อัตราส่วนผลตอบแทนต่อความเสี่ยง (MAR Ratio): อยู่ที่ 0.16

ภาพที่ 1 : กราฟแสดงผลตอบแทนสะสม (Cumulative Return) และอัตราการถดถอยของราคาจากจุดสูงสุด (Drawdown) ของหุ้นสหรัฐอเมริกา หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 โดยใช้ ราคาของกองทุนดัชนี ETF ‘SPY’ เป็นตัวแทน

🎟️ 2. ตราสารหนี้ (Bonds): สมอเรือแห่งความมั่นคง

เมื่อหุ้นคือสินทรัพย์ที่สร้างการเติบโตแต่ก็มาพร้อมกับความผันผวนสูง เราจึงจำเป็นต้องรู้จักกับสินทรัพย์ทางการเงินอีกประเภทหนึ่ง เพื่อเข้ามาช่วยสร้างสมดุลและลดความเสี่ยงของพอร์ตการลงทุนลง ซึ่งนั่นคือบทบาทของ “ตราสารหนี้” นั่นเอง

โดยหากว่าหุ้นคือใบเรือหรือเครื่องยนต์ที่พาเรือพุ่งทะยานไปข้างหน้า ตราสารหนี้ก็เปรียบเสมือนสมอเรือที่จะคอยสร้างความมั่นคงและถ่วงดุลความเสี่ยงให้กับพอร์ตการลงทุนนั่นเอง คุณลักษณะแบบสมอเรือนี้เกิดจากคุณสมบัติทางสถิติของตราสารหนี้กับราคาหุ้น ที่มักมีความสัมพันธ์ตรงข้ามกันเชิงลบในช่วงวิกฤตเศรษฐกิจ (Negative Correlation) ซึ่งจะช่วยลดความผันผวนของพอร์ตโดยรวมลงเมื่อราคาหุ้นร่วงหล่นอย่างรุนแรง

ดังนั้นแล้ว ตราสารหนี้หรือพันธบัตรรัฐบาลระยะยาวนั้น (Long-Term Treasuries) จึงถือเป็นหนึ่งในสินทรัพย์ที่ได้รับการยอมรับว่าเป็นสินทรัพย์ทางการเงินที่ปลอดภัยที่สุดในโลกกันนั่นเอง (โดยเฉพาะพันธบัตรรัฐบาลสหรัฐอเมริกาหรือ US Treasury Bond) เนื่องจากมีความเสี่ยงในการผิดนัดชำระหนี้ที่ต่ำมาก และยังทำหน้าที่เป็นสินทรัพย์อ้างอิงที่สำคัญในระบบการเงินโลกในปัจจุบันอีกด้วย

- จุดแข็งและบทบาทในพอร์ตการลงทุน: คุณสมบัติเด่นของพันธบัตรรัฐบาลหรือตราสารหนี้คุณภาพสูงนั้น คือการเป็น สินทรัพย์หลบภัย (Safe Haven) ที่ดีที่สุดในช่วงที่ เศรษฐกิจอ่อนแอ (Weak Growth) และ เงินเฟ้อลดลง (Falling Inflation) หรือภาวะเงินฝืด (Deflation) โดยในช่วงเวลาดังกล่าว นักลงทุนจะเทขายสินทรัพย์เสี่ยง เช่น หุ้นและหันมาถือครองพันธบัตรเพื่อความปลอดภัย ส่งผลทำให้ราคาพันธบัตรปรับตัวสูงขึ้น โดยข้อมูลในช่วงวิกฤตปี 2007-2009 แสดงให้เห็นอย่างชัดเจนว่าพันธบัตรมีความสัมพันธ์เชิงลบกับหุ้น ซึ่งเป็นประโยชน์อย่างยิ่งต่อการกระจายความเสี่ยง

- จุดอ่อนและความเสี่ยง: ความเสี่ยงหลักของตราสารหนี้คือ ความเสี่ยงจากอัตราดอกเบี้ย (Interest Rate Risk) โดยเมื่ออัตราดอกเบี้ยในตลาดมีการปรับตัวสูงขึ้น ราคาของพันธบัตรเดิมจะลดลง (จากแรงขายเพื่อนำเงินสดไปฝากธนาคารรับดอกเบี้ย Risk Free) นอกจากนี้ ในช่วงที่เศรษฐกิจอยู่ในภาวะเงินเฟ้อสูง ผลตอบแทนที่แท้จริงของพันธบัตรอาจทำได้ไม่ดีนัก ดังที่เคยเกิดขึ้นในช่วงทศวรรษ 1960-1980

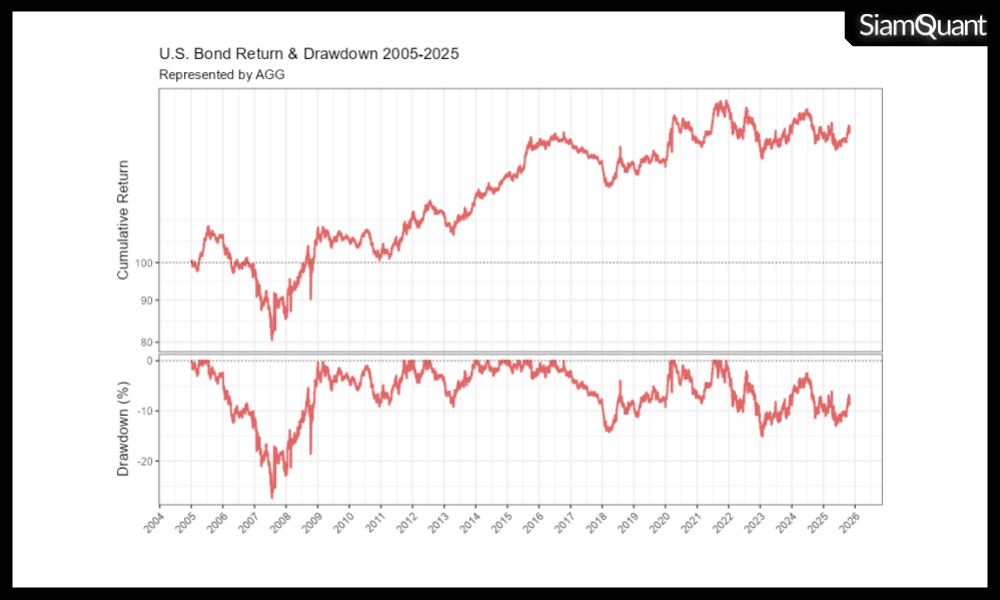

- สถิติผลตอบแทนที่สำคัญของตราสารหนี้สหรัฐ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยนค่าเงิน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 :

- CAGR (ผลตอบแทนทบต้นเฉลี่ยต่อปี): สร้างผลตอบแทนทบต้นต่อปีที่ 1.75%

- Max. DD (ผลขาดทุนสูงสุดในอดีต): เคยปรับตัวลดลงมากที่สุด -27.39% ในช่วงวิกฤตสินเชื่อซับไพรม์

- อัตราส่วนผลตอบแทนต่อความเสี่ยง (Return-to-Risk Ratio): อยู่ที่ 0.06

🏘️ 3. อสังหาริมทรัพย์ (Real Estate): สินทรัพย์จับต้องได้ที่มักช่วยสร้างผลตอบแทนในช่วงเงินเฟ้อ

หลังจากที่เราได้รู้จักกับทั้งหุ้นซึ่งเป็นสินทรัพย์เพื่อการเติบโต และตราสารหนี้ซึ่งเป็นสินทรัพย์เพื่อความมั่นคงกันไปแล้ว สินทรัพย์ทางการเงินลำดับถัดไปนี้ ก็จะเข้ามาช่วยปกป้องพอร์ตของเราจากศัตรูตัวฉกาจที่ชื่อว่า “เงินเฟ้อ” โดยตรงกันนั่นเองครับ

อสังหาริมทรัพย์ คือสินทรัพย์ประเภทที่จับต้องได้ (Real Asset) ซึ่งมีบทบาทสำคัญในการกระจายความเสี่ยง และมีความเชื่อมโยงโดยตรงกับการเติบโตทางเศรษฐกิจอย่างชัดเจน ทำให้มันเป็นอีกสินทรัพย์ทางการเงินชนิดหนึ่งที่มักสำคัญในการสร้างพอร์ตการลงทุนระยะยาวที่แข็งแกร่ง

โดยสำหรับนักลงทุนทั่วไปแล้ว การลงทุนในอสังหาริมทรัพย์นั้นสามารถทำได้ 2 รูปแบบหลักๆ คือ การลงทุนผ่านกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์ (กองทุน REITs) ซึ่งมีสภาพคล่องสูงและ ซื้อขายคล้ายกับหุ้น และการลงทุนในอสังหาริมทรัพย์โดยตรง (Direct Investment in Real Estate) เช่น การซื้อคอนโดมิเนียม หรืออาคารสำนักงานเพื่อปล่อยเช่า

- จุดแข็งและบทบาทในพอร์ตการลงทุน: อสังหาริมทรัพย์นั้นมักทำผลงานได้ดีในช่วงที่ เศรษฐกิจเติบโต (Rising Growth) เนื่องจากความต้องการพื้นที่เช่าทั้งสำหรับที่อยู่อาศัยและเชิงพาณิชย์จะเพิ่มสูงขึ้น ส่งผลให้ค่าเช่า, มูลค่าอสังหาริมทรัพย์ และมูลค่าที่ดินนั้นปรับตัวสูงขึ้นตามไปด้วย

- จุดอ่อนและความเสี่ยง (และความซับซ้อนต่อภาวะเงินเฟ้อ): แม้ว่าโดยธรรมชาติแล้ว อสังหาริมทรัพย์ซึ่งเป็นสินทรัพย์ที่จับต้องได้ ซึ่งควรจะช่วยป้องกันความเสี่ยงจากเงินเฟ้อได้ดี แต่มันก็ยังมีความอ่อนไหวต่อ อัตราดอกเบี้ย ซึ่งมักจะเกิดขึ้นพร้อมกับภาวะเงินเฟ้อ/เงินฝืด ซึ่งการเปลี่ยนแปลงอัตราดอกเบี้ยนั้นจะทำให้ต้นทุนทางการเงิน (เช่น อัตราดอกเบี้ยเงินกู้) ของนักลงทุนสูงขึ้น/ลดลง ซึ่งจะไปกระทบ Margin ของกำไรในการปล่อยเช่าหรือขาย ดังนั้น อิทธิพลของเงินเฟ้อที่มีต่อการลงทุนอสังหาริมทรัพย์จึงมีความซับซ้อนและไม่แน่นอนเสมอไป

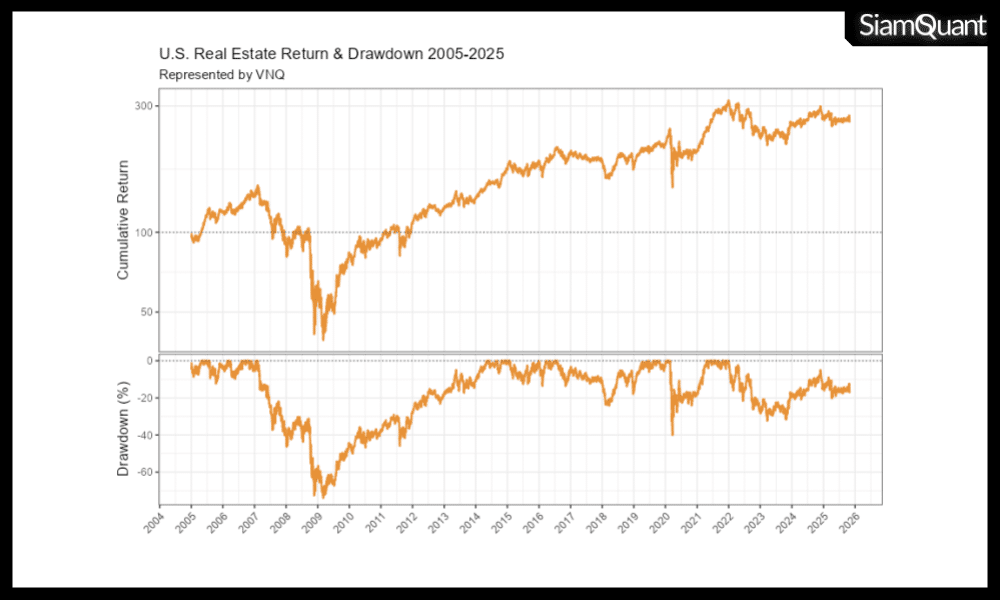

- สถิติผลตอบแทนที่สำคัญของอสังหาริมทรัพย์สหรัฐ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยนค่าเงิน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 :

- CAGR (ผลตอบแทนทบต้นเฉลี่ยต่อปี): สร้างผลตอบแทนทบต้นต่อปีที่ 4.75%

- Max. DD (ผลขาดทุนสูงสุดในอดีต): เคยปรับตัวลดลงมากที่สุด -74% ในช่วงวิกฤตสินเชื่อซับไพรม์

- อัตราส่วนผลตอบแทนต่อความเสี่ยง (Return-to-Risk Ratio): อยู่ที่ 0.06

ภาพที่ 3 : กราฟแสดงผลตอบแทนสะสม (Cumulative Return) และอัตราการถดถอยของราคาจากจุดสูงสุด (Drawdown) ของ กองทุน REIT สหรัฐอเมริกา หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 โดยใช้ ราคาของกองทุนดัชนี ETF ‘VNQ’ เป็นตัวแทน

🏆 4. ทองคำ (Gold): สินทรัพย์เพื่อป้องกันภัยเงินเฟ้อที่เหนือกาลเวลา

แม้ว่าอสังหาริมทรัพย์จะเป็นเครื่องมือป้องกันเงินเฟ้อที่ดี แต่ก็ยังมีสินทรัพย์ทางการเงินอีกชนิดหนึ่งที่ได้รับการยอมรับมานับพันปีในฐานะผู้พิทักษ์ความมั่งคั่งจากเงินเฟ้อได้ดีที่สุด ซึ่งนั่นก็คือ “ทองคำ”

ทองคำเป็นสินทรัพย์ที่มีสถานะอันเป็นเอกลักษณ์ที่ไม่เหมือนสินทรัพย์ใดๆ โดยมันไม่ได้เป็นเพียงแค่สินค้าโภคภัณฑ์เท่านั้น แต่ยังทำหน้าที่เป็น “เงินตรา” และสินทรัพย์สำรองที่ได้รับการยอมรับมานับพันๆปี ซึ่งบทบาทที่สำคัญที่สุดของทองคำในพอร์ตการลงทุนสมัยใหม่ ก็คือการรักษาอำนาจซื้อ (Purchasing Power) และป้องกันความเสื่อมค่าของเงินนั่นเอง (Fiat Currency)

โดยที่ลักษณะเด่นของทองคำนั้น คือมันเป็นสินทรัพย์ที่ไม่สามารถ “พิมพ์” เพิ่มขึ้นมาได้ตามใจชอบโดยรัฐบาลหรือ ธนาคารกลางใด ซึ่งแตกต่างอย่างสิ้นเชิงจากเงินสกุลต่างๆ ทั่วโลกที่มักจะถูกลดทอนมูลค่าลง (Devaluation) เมื่อมีการพิมพ์เงินเพิ่มเข้าในระบบมากเกินไป คุณสมบัตินี้ทำให้ทองคำเป็นเครื่องมือรักษามูลค่าที่แท้จริง (Store of Value) รวมไปถึงสินทรัพย์ที่ช่วยปกป้องอำนาจซื้อของนักลงทุนได้อย่างยอดเยี่ยมมาตลอดเวลาหลายร้อยปี

- จุดแข็งและบทบาทในพอร์ตการลงทุน: ทองคำจะทำผลงานได้ ดีเยี่ยมในช่วงที่เศรษฐกิจเกิดภาวะเงินเฟ้อรุนแรง (High Inflation) เมื่อผู้คนสูญเสียความเชื่อมั่นในเงินกระดาษ พวกเขาจะหันมาถือครองทองคำเพื่อรักษาอำนาจซื้อ ดังที่เคยเกิดขึ้นในช่วงทศวรรษ 1970 ที่ราคาทองคำพุ่งสูงขึ้นถึง 20 เท่า นอกจากนี้ ทองคำยังทำหน้าที่เป็นสินทรัพย์ทีช่วยกระจายความเสี่ยงได้ดีในช่วงที่เกิดวิกฤตความเชื่อมั่นในระบบการเงินขึ้น

- จุดอ่อนและความเสี่ยง: ทองคำมักจะทำผลงานได้ไม่ดีในช่วงที่เศรษฐกิจรุ่งเรืองและภาวะเงินเฟ้อต่ำ (Prosperity) เพราะนักลงทุนจะหันไปสนใจสินทรัพย์ที่สร้างการเติบโตได้ดีกว่าอย่างหุ้น ตัวอย่างเช่นในช่วงปี 1981-1986 ที่เศรษฐกิจสหรัฐฯ เฟื่องฟู ราคาทองคำกลับปรับตัวลดลงถึง -34% จุดอ่อนที่สำคัญอีกประการคือทองคำเป็นสินทรัพย์ที่ ไม่สร้างกระแสเงินสด (No Cash Flow) ผลตอบแทนจึงมาจากส่วนต่างของราคาเพียงอย่างเดียว

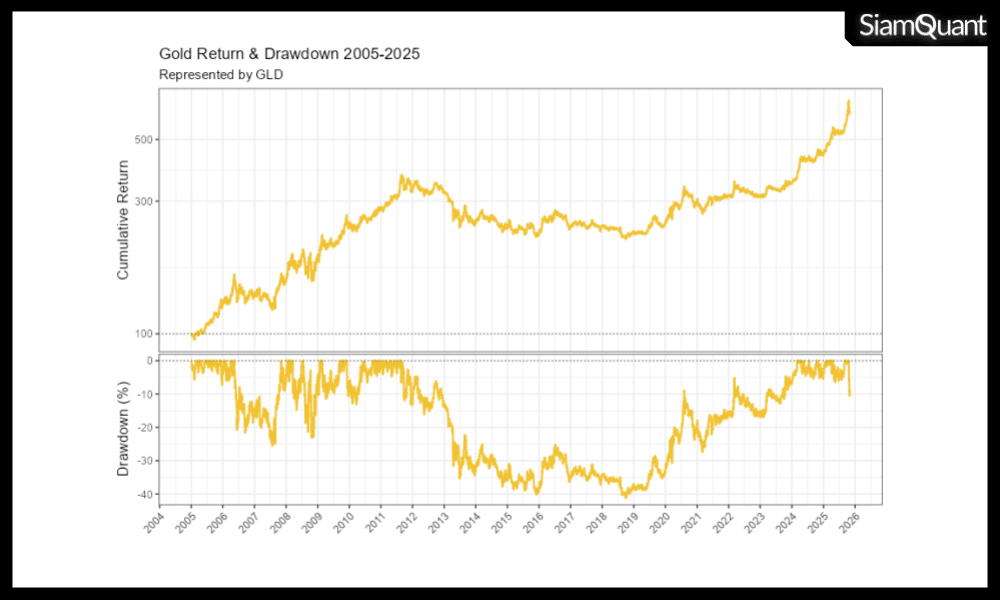

- สถิติผลตอบแทนที่สำคัญของทองคำสหรัฐ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยนค่าเงิน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 :

- CAGR (ผลตอบแทนทบต้นเฉลี่ยต่อปี): สร้างผลตอบแทนทบต้นต่อปีที่ 9.21% โดยในปี ค.ศ. 2024 – 2025 นั้น ราคาทองคำนั้นพุ่งไปกว่า 50% ภายในเวลาปีเดียว

- Max. DD (ผลขาดทุนสูงสุดในอดีต): เคยปรับตัวลดลงมากที่สุด -41.22% ในช่วงปี 2015-2019 และเคยเผชิญกับตลาดหมีที่ยาวนานในช่วงทศวรรษ 1980 และ 1990

- อัตราส่วนผลตอบแทนต่อความเสี่ยง (Return-to-Risk Ratio): อยู่ที่ 0.22

ภาพที่ 4 : กราฟแสดงผลตอบแทนสะสม (Cumulative Return) และอัตราการถดถอยของราคาจากจุดสูงสุด (Drawdown) ของ ทองคำ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 โดยใช้ ราคาของกองทุนดัชนี ETF ‘GLD’ เป็นตัวแทน

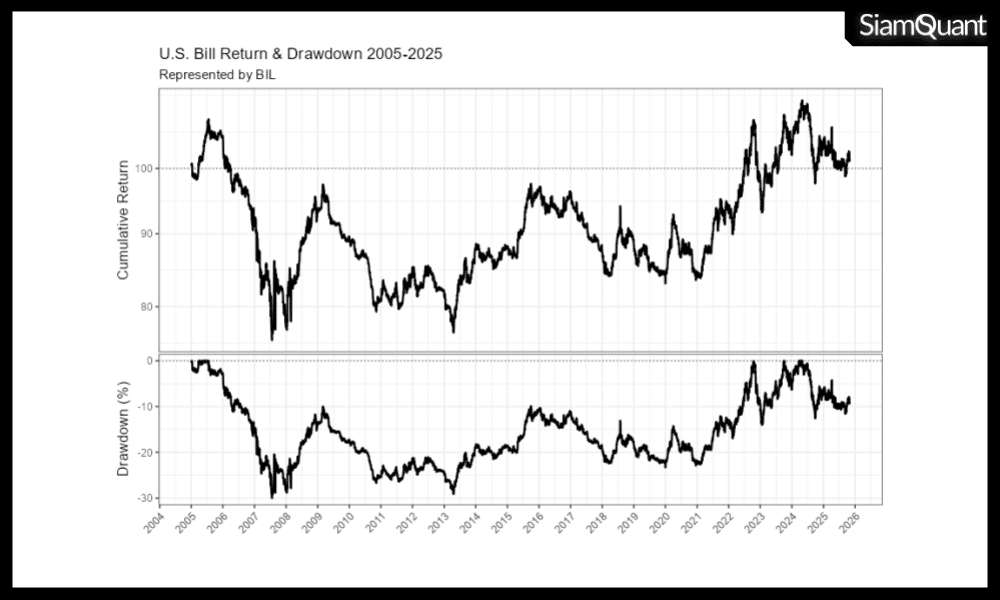

💵 5. เงินสด/สินทรัพย์เทียบเท่าเงินสด (Cash/Cash Equivalents): รากฐานของสภาพคล่อง

มาถึงสินทรัพย์ทางการเงินชิ้นสุดท้าย ซึ่งเป็นรากฐานของความปลอดภัยและสภาพคล่องทั้งหมดในพอร์ตการลงทุนของเรา นั่นคือ “เงินสด หรือสินทรัพย์เทียบเท่าเงินสด” นั่นเอง (Cash or Cash Equivalents)

โดยในโลกของการลงทุนที่เต็มไปด้วยความไม่แน่นอน เงินสดและสินทรัพย์เทียบเท่าเงินสด ก็ยังคงเป็นสินทรัพย์พื้นฐานที่จะมอบความปลอดภัยและสภาพคล่องให้กับพอร์ตการลงทุน โดยเฉพาะอย่างยิ่งในช่วงเวลาที่ตลาดการเงินผันผวนอย่างรุนแรงจากวิกฤติการทางเศรษฐกิจต่างๆ

โดยสินทรัพย์เทียบเท่าเงินสดที่เราจะเน้นย้ำในที่นี้คือ ตั๋วเงินคลัง (T-bills) ซึ่งเป็นตราสารหนี้ระยะสั้นที่ออกโดยรัฐบาล (โดยเฉพาะรัฐบาลสหรัฐอเมริกา) ซึ่งมีความเสี่ยงต่ำที่สุดเนื่องจากได้รับการค้ำประกันโดยรัฐบาลและมีอายุสั้น ส่งผลทำให้มีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยน้อยมาก

- จุดแข็งและบทบาทในพอร์ตการลงทุน: เงินสดให้ ความแน่นอนและเสถียรภาพสูงสุด ในช่วงที่ตลาดสินทรัพย์เสี่ยงอื่นๆ กำลังขาดทุนอย่างหนัก หรือในสภาวะที่เรียกว่า รัดเข็มขัดทางการเงิน (Tight Money) การมีเงินสดในพอร์ตไม่เพียงแต่ช่วยลดการขาดทุนโดยรวม แต่ยังเป็น “กระสุน” สำคัญที่เปิดโอกาสให้เราเข้าซื้อสินทรัพย์ดีราคาถูกในช่วงวิกถติที่คนอื่นกำลังหวาดกลัวด้วย

- จุดอ่อนและความเสี่ยง: แม้จะดูปลอดภัย แต่ความเสี่ยงที่แท้จริงของเงินสดคือ การสูญเสียอำนาจซื้อ (Losing Purchasing Power) จากผลกระทบของ เงินเฟ้อและภาษี ข้อมูลในอดีตแสดงให้เห็นอย่างชัดเจนว่า ผลตอบแทนที่แท้จริงหลังหักภาษี (real, after-tax return) ของตั๋วเงินคลังนั้นติดลบในหลายๆ ปี ซึ่งหมายความว่าเงินของเราจะมีค่าน้อยลงเมื่อเวลาผ่านไป แม้ว่ามูลค่าในบัญชีจะไม่ได้ลดลงเลยก็ตาม

- สถิติผลตอบแทนที่สำคัญของเงินสดหรือตั๋วเงินคลังสหรัฐ หลังได้รับผลกระทบจากอัตราแลกเปลี่ยนค่าเงิน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 :

- CAGR (ผลตอบแทนทบต้นเฉลี่ยต่อปี): สร้างผลตอบแทนทบต้นต่อปีที่ 0.06%

- Max. DD (ผลขาดทุนสูงสุดในอดีต): เคยปรับตัวลดลงมากที่สุด -30.01% โดยได้เกิดขึ้นจากความผันผวนของอัตราแลกเปลี่ยนค่าเงิน USD/THB ในช่วงวิกฤตสินเชื่อซับไพรม์ และช่วงกลางปี ค.ศ. 2013 อย่างไรก็ตาม แท้จริงแล้วในเชิงมูลค่าของตัวเงินสดนั้น (Nominal Value) ไม่ได้มีการขาดทุนหรือให้ผลตอบแทนที่ติดลบ แต่ในเชิงอำนาจซื้อที่แท้จริงของเงินสดที่ไปลงทุนอยู่ในสหรัฐอเมริกา (Real Value) ได้เกิดการขาดทุนในช่วงที่เงินบาทแข็งค่าจากปัจจัยต่างๆ เช่น ช่วงเวลาที่ส่วนต่างของอัตราดอกเบี้ยของไทย (5%) และสหรัฐอเมริกา (<5%) ที่สูงขึ้นในอดีต จนส่งผลให้เกิด Max. DD ที่ค่อนข้างรุนแรงขึ้นนั่นเอง

- อัตราส่วนผลตอบแทนต่อความเสี่ยง (Return-to-Risk Ratio): อยู่ที่ 0.002 โดยนิยามแล้ว สินทรัพย์นี้มีความเสี่ยงต่ำมาก แต่ผลตอบแทนก็ต่ำเช่นกัน จึงทำหน้าที่เป็นตัวเปรียบเทียบ (Benchmark) สำหรับการประเมินความคุ้มค่าของสินทรัพย์ประเภทอื่นๆ

ภาพที่ 5 : กราฟแสดงผลตอบแทนสะสม (Cumulative Return) และอัตราการถดถอยของราคาจากจุดสูงสุด (Drawdown) ของพันธบัตรระยะสั้นสหรัฐอเมริกา (T-Bill) ที่เป็นตัวแทนของเงินสด หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025 โดยใช้ ราคาของกองทุนดัชนี ETF ‘BIL’ เป็นตัวแทน

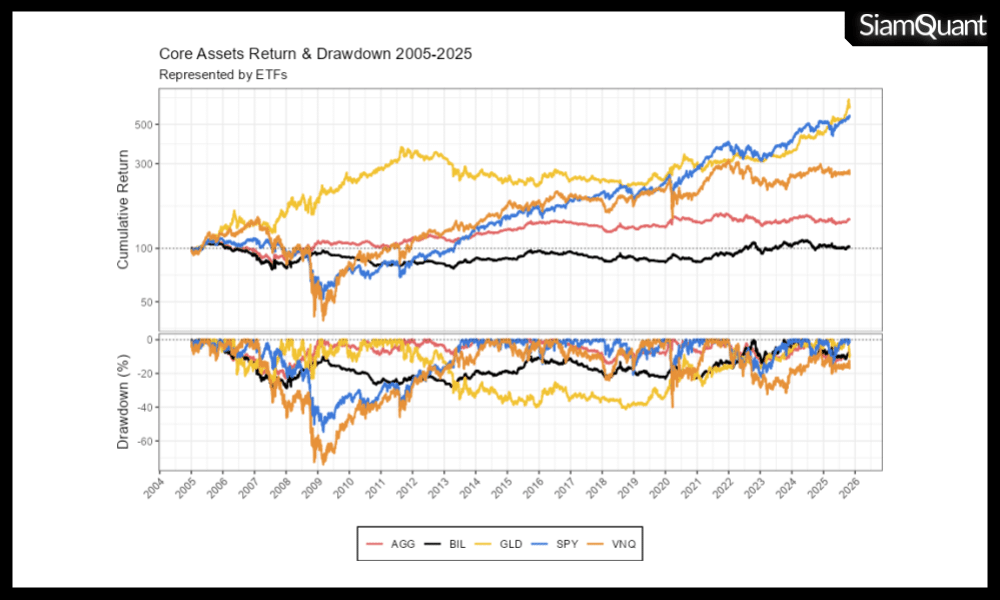

บทสรุปของสุดยอดสินทรัพย์ทางการเงิน เพื่อการสร้างพอร์ตการลงทุนที่ยั่งยืนเหนือกาลเวลา

หลังจากที่เราได้ทำความรู้จักกับคุณลักษณะและสถิติผลตอบแทนของสินทรัพย์ทางการเงินหลักทั้ง 5 ประเภทกันไปแล้วนั้น ก็ถึงเวลาที่จะนำความรู้และสถิติทั้งหมด มาทำการเปรียบเทียบและสังเคราะห์เพื่อนำไปประยุกต์ใช้ ในการสร้างเป็นพอร์ตการลงทุนที่ยั่งยืนเหนือกาลเวลากันแล้ว โดยที่เราสามารถสรุปแนวคิดหลักและสถิติทั้งหมดในบทความนี้ เพื่อให้นักลงทุนเห็นภาพได้ชัดเจนยิ่งขึ้นดังภาพและตารางต่อไปนี้ครับ

คุณลักษณะและความสัมพันธ์ระหว่างกลุ่มสินทรัพย์ทางการเงินหลัก 5 ประเภท (Core Financial Asset Classes) กับสภาวะเศรษฐกิจต่างๆ (Economic Conditions)

| ประเภทสินทรัพย์ | สภาวะเศรษฐกิจที่เอื้ออำนวยกับสินทรัพย์ |

| หุ้น (Stocks) | เศรษฐกิจขยายตัว (Prosperity) / เศรษฐกิจฟื้นตัว (Recovery) |

| ตราสารหนี้ (Bonds) | เศรษฐกิจถดถอย (Recession) /เงินฝืด (Deflation) |

| อสังหาริมทรัพย์ (Real Estate) | เศรษฐกิจขยายตัว (Prosperity) / เงินเฟ้อ (Inflation) / เศรษฐกิจฟื้นตัว (Recovery) |

| ทองคำ (Gold) | เงินเฟ้อ (Inflation) / เศรษฐกิจถดถอย (Recession) |

| เงินสด (Cash) | เศรษฐกิจถดถอย (Recession) / เงินฝืด (Deflation) |

ตารางที่ 1 : ตารางสรุปคุณลักษณะและความสัมพันธ์ระหว่างกลุ่มสินทรัพย์หลัก 5 ประเภท (Core Asset Classes) และสภาวะเศรษฐกิจต่างๆ (Economic Conditions)

คุณลักษณะของผลตอบแทนและความเสี่ยง ของสินทรัพย์ทางการเงินหลักทั้ง 5 ประเภท หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB

| Metric | U.S.Bill | U.S.Bond | U.S.REIT | U.S.Stock | Gold |

| CAGR % | 0.06 | 1.75 | 4.75 | 8.55 | 9.21 |

| Max Drawdown % | -30.01 | -27.39 | -74.00 | -54.64 | -41.22 |

| MAR Ratio | 0.00 | 0.06 | 0.06 | 0.16 | 0.22 |

| Ann. Std. % | 7.18 | 8.33 | 28.62 | 19.15 | 16.96 |

| Sharpe Ratio | -0.50 | -0.22 | 0.17 | 0.32 | 0.37 |

| Longest Drawdown (Months) | 24.10 | 24.10 | 24.89 | 26.56 | 85.30 |

| Positive Year % | 57.14 | 57.14 | 66.67 | 80.95 | 80.95 |

| Positive Month % | 44.80 | 54.80 | 57.20 | 62.00 | 54.80 |

| Best Year % | 20.27 | 27.05 | 54.49 | 40.36 | 41.81 |

| Worst Year % | -15.85 | -11.99 | -35.06 | -28.35 | -23.59 |

ภาพที่ 6 และตารางที่ 2 : ภาพกราฟเปรียบเทียบผลตอบแทน ของกลุ่มสินทรัพย์ทางการเงินที่สำคัญระดับโลก 5 ประเภท (Core Financial Assets) และตารางค่าสถิติที่สำคัญ ภายหลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025

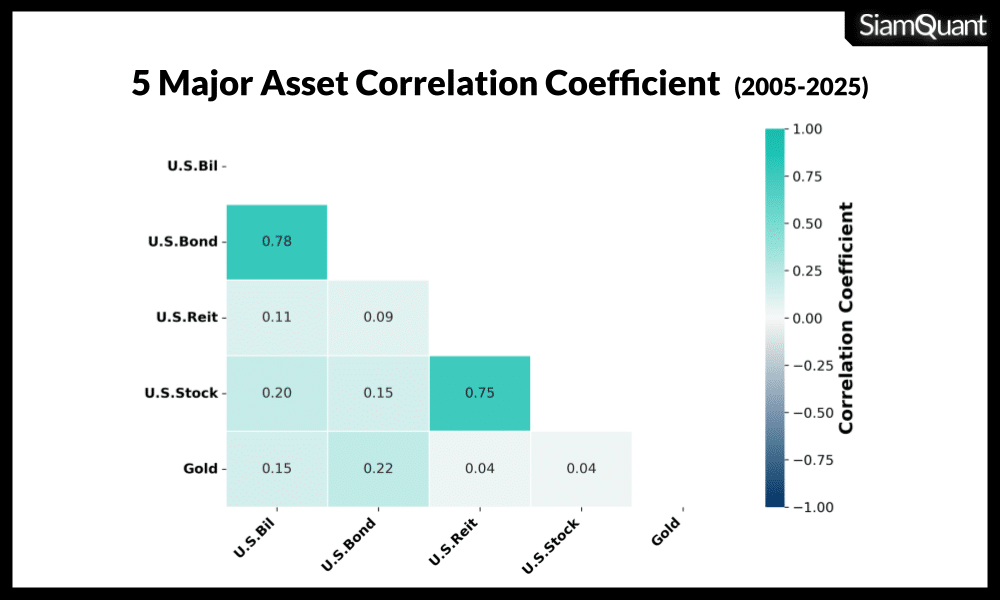

ความสัมพันธ์ระหว่างสินทรัพย์ทางการเงินหลัก 5 ประเภท หลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB

| Correlation | U.S.Bil | U.S.Bond | U.S.Reit | U.S.Stock | Gold |

| U.S.Bil | 1 | 0.78 | 0.11 | 0.20 | 0.15 |

| U.S.Bond | 0.78 | 1 | 0.09 | 0.15 | 0.22 |

| U.S.Reit | 0.11 | 0.09 | 1 | 0.75 | 0.04 |

| U.S.Stock | 0.20 | 0.15 | 0.75 | 1 | 0.04 |

| Gold | 0.15 | 0.22 | 0.04 | 0.04 | 1 |

ภาพที่ 7 และตารางที่ 3 : ภาพและตารางค่าสหสัมพันธ์ผลตอบแทนของกลุ่มสินทรัพย์ทางการเงินที่สำคัญระดับโลก 5 ประเภท (Core Financial Assets) ภายหลังได้รับผลกระทบจากอัตราแลกเปลี่ยน USD/THB ตั้งแต่ปี ค.ศ. 2005 – 2025

โดยจากการสถิติผลตอบแทนของสินทรัพย์ทางการเงินหลักทั้ง 5 ประเภทนั้น เราจะเห็นได้ว่าสินทรัพย์ทั้ง 5 ประเภทนั้นมีความสัมพันธ์ต่อกันในระดับต่ำ โดยมีค่า Correlation ที่ต่ำกว่าระดับ 0.3 เป็นส่วนใหญ่ ยกเว้นในกรณีคู่ Stock-Reit และ bond-Bill เท่านั้น ซึ่งนั่นก็เนื่องมาจากคู่สินทรัพย์เหล่านี้มีคุณสมบัติที่คล้ายคลึงกันแต่ละช่วงสภาวะเศรษฐกิจนั่นเอง ทำให้พวกมันมักจะเกื้อหนุนกันในสภาวะเศรษฐกิจที่เอื้ออำนวยกับสินทรัพย์นั้นๆ และมักพากันดิ่งลงเหวไปด้วยกันเมื่อเศรษฐกิจไม่เป็นใจในทางตรงกันข้าม

นอกจากนี้แล้ว จากสถิติต่างๆเรายังพบว่าไม่มีสินทรัพย์ทางการเงินใดที่ดีที่สุดในทุกสภาวะเศรษฐกิจ โดยสินทรัพย์แต่ละชนิดต่างก็มีจุดแข็งและจุดอ่อนที่แตกต่างกันไป ทำให้เป้าหมายที่แท้จริงของการจัดสรรสินทรัพย์เชิงกลยุทธ์จึงไม่ใช่การเฟ้นหา “ผู้ชนะ” เพียงหนึ่งเดียว แต่คือการผสมผสานสินทรัพย์ที่มีพฤติกรรมแตกต่างกันเหล่านี้เข้าด้วยกันอย่างชาญฉลาด เพื่อสร้างพอร์ตการลงทุนที่แข็งแกร่งและทนทานต่อสภาวะเศรษฐกิจที่หลากหลาย สู่การบรรลุเป้าหมายในการลงทุนที่คุณได้ตั้งใจเอาไว้

ด้วยเหตุนี้เอง การหาความรู้และทำความเข้าใจกับพฤติกรรมของสินทรัพย์ทางการเงินเหล่านี้ (รวมถึงผลตอบแทนที่แท้จริงของมันหลังได้รับผลกระทบจากค่าเงิน USD/THB) จึงเป็นจิ๊กซอว์ชิ้นแรกและชิ้นที่สำคัญที่สุดในการจัดพอร์ตการลงทุนของนักลงทุนไทยทุกๆคน ผมหวังว่าบทความนี้จะเป็นจุดเริ่มต้นที่ดีและสร้างแรงบันดาลใจให้ทุกท่านเริ่มต้นศึกษาและลงทุนด้วยกลยุทธ์ในการจัดพอร์ตการลงทุนแบบ Global Strategic Asset Allocation (GSAA) กันไม่มากก็น้อยนะครับ แล้วพบกันในบทความต่อไปครับ 😀