ใครเคยสงสัยบ้างว่า…ทำไมหลายๆคนจึงนิยมใช้กำไรสุทธิย้อนหลังระยะสั้นแค่ 1 ปีหรือ 4 ไตรมาสล่าสุดในการคำนวนค่า P/E Ratio? มันคือสูตรสำเร็จหรือเป็นเพียงสิ่งที่คนทั่วไปทำตามกันมา?

นี่คือสิ่งที่ Benjamin Graham ผู้เป็นอาจารย์ของ Warren Buffet มหาเศรษฐีและสุดยอดนักลงทุนเชิงคุณค่าของโลกสงสัย และแนะนำให้พวกเราได้นำเอาค่า Earning หรือผลกำไรในระยะยาว 5-10 ปีของบริษัทมาปรับใช้แทน

ดังนั้น ในวันนี้เราจะพาทุกคนมาไขความลับเกี่ยวกับการใช้ค่า Long-Term P/E Ratio ในระยะยาวจากผลการทดสอบในตลาดหุ้นไทยกัน เพื่อพิสูจน์ความจริงกันว่า คำแนะนำของ Benjamin Graham จะยังคงใช้ได้กับตลาดหุ้นไทยเมื่อวันเวลาผ่านมากว่าชั่วอายุคนได้หรือไม่!?

ทบทวนความรู้เกี่ยวกับ Long-Term P/E Ratio

Price Earnings Ratio หรือค่า P/E Ratio ถือเป็นหนึ่งในเครื่องมือพื้นฐานสำคัญที่ถูกนำมาใช้ในการประเมินมูลค่าหุ้นของนักลงทุนส่วนใหญ่ ที่ได้รับความนิยมอย่างมากตั้งแต่ในอดีตถึงปัจจุบัน แต่ประเด็นที่คนส่วนใหญ่หลงลืมคือ ตัวแปรในเรื่องของ “ระยะเวลาย้อนหลัง” ของกำไรสุทธิที่ใช้ในการคำนวณค่า P/E Ratio นั่นเอง ซึ่งโดยทั่วไปแล้วเรามักจะใช้ค่ากำไรสุทธิ 1 ปีหรือ 4 ไตรมาสล่าสุดมาคำนวณ หรือที่เรียกกันในชื่อ Trailing P/E นั่นเอง แต่การใช้ค่ากำไรสุทธิในระยะสั้นย้อนหลังแค่ 1 ปีอย่างที่คนส่วนใหญ่นิยมใช้นั้น อาจไม่ได้สะท้อนถึงประสิทธิภาพของค่า P/E Ratio ในการประเมินมูลค่าหุ้นที่มีอยู่อย่างแท้จริง จึงเป็นที่มาของการใช้ระยะเวลาย้อนหลังของค่ากำไรสุทธิที่ยาวนานขึ้น และเกิดเป็นแนวคิดของการใช้ค่า P/E Ratio ในระยะยาว (Long Term P/E Ratio) ขึ้นมาในที่สุดครับ

โดยในปัจจุบันมีการเผยแพร่งานวิจัยที่เกี่ยวข้องกับประสิทธิภาพของการใช้ค่า Long Term P/E Ratio ในการประเมินมูลค่าอย่างมากมาย โดยหนึ่งในงานวิจัยที่เป็นจุดเริ่มต้นของแนวคิดในการศึกษาในเรื่อง ความสัมพันธ์ระหว่างระยะเวลาย้อนหลังในการคำนวณกำไรสุทธิของค่า P/E Ratio กับผลตอบแทนที่เกิดขึ้น ที่มีชื่อเสียงอย่างมากคือ งานวิจัยเรื่อง “The Long-Term Price-Earnings Ratio” ของสองศาสตราจารย์ Anderson และ Brooks ในปี 2005 ที่พบว่าการใช้ระยะเวลาในการคำนวณค่า P/E Ratio ย้อนหลังของกำไรสุทธิเฉลี่ยในระยะยาว สามารถสร้างผลตอบแทนได้ดีกว่าในระยะสั้นอย่างมีนัยยะสำคัญทางสถิติ รวมถึงผลตอบแทนที่เกิดขึ้นยังมีความเสถียรในระยะยาว แม้หักผลกระทบในเรื่องของสภาพคล่องออกไปแล้วก็ตาม ซึ่งเป็นหลักฐานที่ชี้ให้เห็นถึงความสามารถในการพยากรณ์ผลตอบแทนในอนา่คตที่มีประสิทธิภาพของค่า Long Term P/E Ratio นั่นเอง และในส่วนถัดไปของบทความจะเป็นการไขความลับของค่า Long Term P/E Ratio ว่าจะยังสามารถใช้กับตลาดหุ้นไทยได้หรือไม่นั้น…เราไปพิสูจน์พร้อมกันเลยครับ!

Note 1 :

สำหรับเพื่อนๆคนไหนที่ยังไม่ได้อ่านผลสรุปงานวิจัยของสองศาสตราจารย์ Anderson และ Brooks ของทาง SiamQuant สามารถเข้าไปอ่านได้ในบทความนี้เลยครับ “Long Term P/E Ratio ความลับสำคัญในการวัดความถูก-แพงของราคาหุ้น!”

วิธีการทดสอบกลยุทธ์ Long-Term P/E Ratio ในตลาดหุ้นไทย โดยอ้างอิงจากงานวิจัยของ Anderson และ Brooks

ก่อนที่เราจะไปพิสูจน์ผลลัพธ์ของการทดสอบค่า Long Term P/E Ratio กับตลาดหุ้นไทยนั้น เราลองมาทบทวนวิธีการคำนวณค่า Long Term P/E Ratio ในเบื้องต้นกันก่อนดีกว่า ซึ่งมีรายละเอียดดังนี้ครับ

PEn = Market capitalization / Average n years of annual net profit

โดยที่ตัวแปร

- PEn คือ ค่า Price Earnings Ratio หรือค่า P/E Ratio

- Market capitalization คือ มูลค่าหุ้นตามราคาตลาด

- Average n years of annual net profit คือ ค่าเฉลี่ยของผลกำไรรายปีในช่วง ระยะเวลาย้อนหลัง n ปี

ตัวอย่างการคำนวณค่า Long Term P/E Ratio

| Market cap (M.Baht) | Net profit – Year 1 (M.Baht) | Net profit – Year 2 (M.Baht) | Net profit – Year 3 (M.Baht) |

| 2,000 | 180 | 200 | 220 |

ตารางที่ 1 – ตางรางแสดงตัวอย่างมูลค่าหุ้นตามราคาตลาดและกำไรสุทธิในแต่ละปี เป็นหน่วยล้านบาท (M.Baht)

หากหุ้นตัวหนึ่งมีมูลค่าหุ้นตามราคาตลาดเท่ากับ 2,000 ล้านบาท และผลกำไรรายปีในปีที่ 1, 2 และ 3 มีค่าเท่ากับ 180, 200 และ 220 ล้านบาท ตามลำดับ ซึ่งเราจะสามารถคำนวณค่า P/E Ratio จากการใช้กำไรสุทธิโดยเฉลี่ยย้อนหลัง 3 ปี (PE3) ของหุ้นจะมีค่าเท่ากับ 10 ดังนี้

PE3 = 2,000 / ( ( 180 + 200 + 220 ) / 3 )

PE3 = 2,000 / 200

PE3 = 10

หลังจากที่เราเข้าใจตรงกันถึงวิธีการคำนวณค่า Long Term P/E Ratio ในเบื้องต้นเรียบร้อยแล้ว ต่อไปเราจะทำการสร้างพอร์ตโฟลิโอจำลอง 2 พอร์ต เพื่อใช้ทดสอบค่า Long Term P/E Ratio กับตลาดหุ้นไทย โดยจะแบ่งเป็นพอร์ตโฟลิโอของหุ้นที่มีค่า P/E สูง (High P/E) กับพอร์ตโฟลิโอของหุ้นที่มีค่า P/E ต่ำ (Low P/E) โดยเปรียบเทียบกัน และในแต่ละพอร์ตโฟลิโอจะมีการใช้ค่ากำไรสุทธิโดยเฉลี่ยย้อนหลังตั้งแต่ 1 ปี (PE1) จนถึงถึง 12 ปี (PE12) ซึ่งมีเงื่อนไขต่างๆดังต่อไปนี้

- ช่วงเวลาทดสอบ (Testing Window) : ตั้งแต่ 31/12/2005 ถึง 31/12/2015

- ตะกร้าการลงทุน (Universe) : SET Index

- จุดเข้าซื้อ (Entry) : ในวันทำการแรกของเดือนเมษายน

- จุดขาย (Exit) : ในวันทำการสุดท้ายของเดือนมีนาคม

- สัดส่วนการลงทุน (Money Management) :

- ในกรณีพอร์ตโฟลิโอ High P/E จะทำการเลือกหุ้น 30 ตัวแรกที่มีค่า P/E สูงสุด และแบ่งน้ำหนักในหุ้นแต่ละตัวเท่าๆกัน (Equally-Weighted Portfolio)

- ในกรณีพอร์ตโฟลิโอ Low P/E จะทำการเลือกหุ้น 30 ตัวแรกที่มีค่า P/E ต่ำสุด และแบ่งน้ำหนักในหุ้นแต่ละตัวเท่าๆกัน (Equally-Weighted Portfolio)

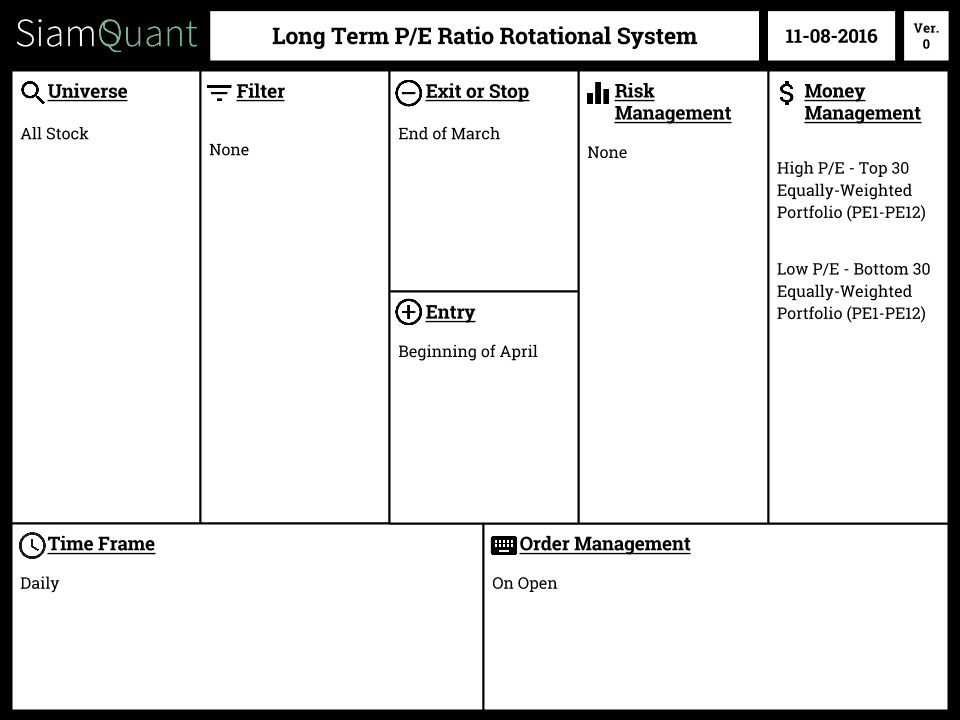

โดยที่เราสามารถที่จะเขียนระบบการลงทุนออกมาเป็นภาพตาม SiamQuant Strategy Canvas ได้ดังนี้

ภาพที่ 1 : ภาพแสดงรายละเอียดของระบบการเลือกหุ้นด้วยค่า Long-Term P/E Ratio กับหุ้นทั้งหมดในตลาดหุ้นไทยตั้งแต่วันที่ 01/01/2006 ถึง 01/01/2016

ภาพที่ 1 : ภาพแสดงรายละเอียดของระบบการเลือกหุ้นด้วยค่า Long-Term P/E Ratio กับหุ้นทั้งหมดในตลาดหุ้นไทยตั้งแต่วันที่ 01/01/2006 ถึง 01/01/2016

Note 2 :

-

ในกรณีที่กำไรสุทธิเฉลี่ยต่อปีที่คำนวณได้มีค่าน้อยกว่าหรือเท่ากับศูนย์ จะถือว่า PEn ในปีนั้นมีค่าเป็นศูนย์

-

หุ้นที่ไม่มีข้อมูลกำไรสุทธิ (Net profit) เช่น กลุ่มกองทุนรวมอสังหาริมทรัพย์และกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (PF&REITs) หรือกองทุนโครงสร้างพื้นฐาน (Infrastructure fund) จะถือว่า PEn มีค่าเป็นศูนย์

-

โดยหุ้นทั้งหมดที่มีค่า PEn เป็นศูนย์จะไม่ถูกนำมารวมในการทดลองครั้งนี

-

การคำนวณ PEn จะคำนวณในวันทำการแรกของเดือนเมษายน (3 months gap) ทั้งนี้เพื่อให้งบการเงินรายปีของทุกบริษัทมีพร้อมในฐานข้อมูล

ประสิทธิภาพของค่า Long Term P/E Ratio ในตลาดหุ้นไทย!

เมื่อเราได้เขียนโปรแกรมเพื่อทำการ Backtest และเก็บผลลัพท์ที่ได้ออกมาสำรวจดูนั้น จากผลทดสอบการจัดพอร์ตโฟลิโอหุ้นด้วยค่า Long Term P/E Ratio ในตลาดหุ้นไทย เพื่อดูความสัมพันธ์ระหว่างระยะเวลาย้อนหลังของกำไรสุทธิ ที่ใช้ในการคำนวณค่า P/E Ratio ตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12) กับผลตอบแทนเฉลี่ยต่อปีของพอร์ตโฟลิโอที่เกิดขึ้น รวมถึงการเปรียบเทียบความสามารถในการเลือกคัดหุ้นในพอร์ตโฟลิโอของหุ้นที่มีค่า P/E สูงและต่ำ ทำให้เราได้ค้นพบข้อเท็จจริงที่น่าสนใจหลายอย่าง โดยมีประเด็นที่สำคัญดังนี้ครับ

1.การใช้กำไรสุทธิเฉลี่ยย้อนหลังระยะยาวสามารถสร้างผลตอบแทน ที่มากกว่าการใช้กำไรสุทธิย้อนหลัง 1 ปีในการคำนวณค่า P/E Ratio

| CAGR(%) | PE1 | PE2 | PE3 | PE4 | PE5 | PE6 |

| High PE | 16.65 | 11.77 | 9.82 | 11.63 | 13.18 | 14.26 |

| Low PE | 18.18 | 18.40 | 17.28 | 15.04 | 15.32 | 17.84 |

| Spread | 1.53 | 6.63 | 7.46 | 3.41 | 2.14 | 3.58 |

| CAGR(%) | PE7 | PE8 | PE9 | PE10 | PE11 | PE12 |

| High PE | 11.6 | 12.63 | 15.38 | 11.59 | 18.28 | 15.77 |

| Low PE | 20.03 | 18.56 | 19.20 | 21.66 | 19.62 | 20.09 |

| Spread | 8.43 | 5.93 | 3.82 | 10.07 | 1.34 | 4.32 |

ตารางที่ 2 : แสดงอัตราผลตอบแทนเฉลี่ยทบต้นต่อปี (CAGR) ของการจัดพอร์ตโฟลิโอตามระยะเวลาย้อนหลังของกำไรสุทธิ ที่ใช้ในการคำนวณค่า P/E Ratio ตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12) โดยแยกทดสอบทั้งพอร์ตโฟลิโอของหุ้นที่มีค่า P/E สูงและ P/E ต่ำ

จากภาพที่ 3 พบว่าพอร์ตโฟลิโอของหุ้นที่มีค่า P/E ต่ำ (Low PE) สามารถสร้างผลตอบแทนที่มากกว่าพอร์ตโฟลิโอของหุ้นที่มีค่า P/E สูง (High PE) ในทุกระยะเวลาการคำนวณกำไรสุทธิเฉลี่ยย้อนหลังตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12) นอกจากนี้เราจะเห็นได้ว่าผลต่างระหว่างผลตอบแทนของพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) ของการคำนวณกำไรสุทธิเฉลี่ยย้อนหลังในระยะยาว 10 ปีนั้น (PE10) มีค่ามากที่สุดเท่ากับ 10.07% ซึ่งมากกว่าการคำนวณกำไรสุทธิเฉลี่ยย้อนหลังในระยะสั้น 1 ปีโดยทั่วไป (PE1) ที่มีค่าเท่ากับ 1.53% อย่างเห็นได้ชัด

Note 3 : คำอธิบายตัวแปรต่างๆที่แสดงอยู่ในภาพผลตอบแทนที่เกิดขึ้นจากการทดสอบ

-

Compound Annual Growth Rate (CAGR) คือ อัตราผลตอบแทนเฉลี่ยทบต้นต่อปี

-

High PE คือ พอร์ตโฟลิโอของหุ้นที่มีค่า P/E Ratio สูงสุดจำนวน 30 ตัวแรก

-

Low PE คือ พอร์ตโฟลิโอของหุ้นที่มีค่า P/E Ratio ต่ำสุดจำนวน 30 ตัวแรก

-

Spread คือ ผลต่างระหว่างผลตอบแทนเฉลี่ยทบต้นต่อปีของพอร์ตโฟลิโอ High PE และพอร์ตโฟลิโอ Low PE

-

PE1 ถึง PE12 คือ ระยะเวลาย้อนหลังรายปีของกำไรสุทธิ (Net Profit) ที่ใช้ในการคำนวณค่า P/E Ratio

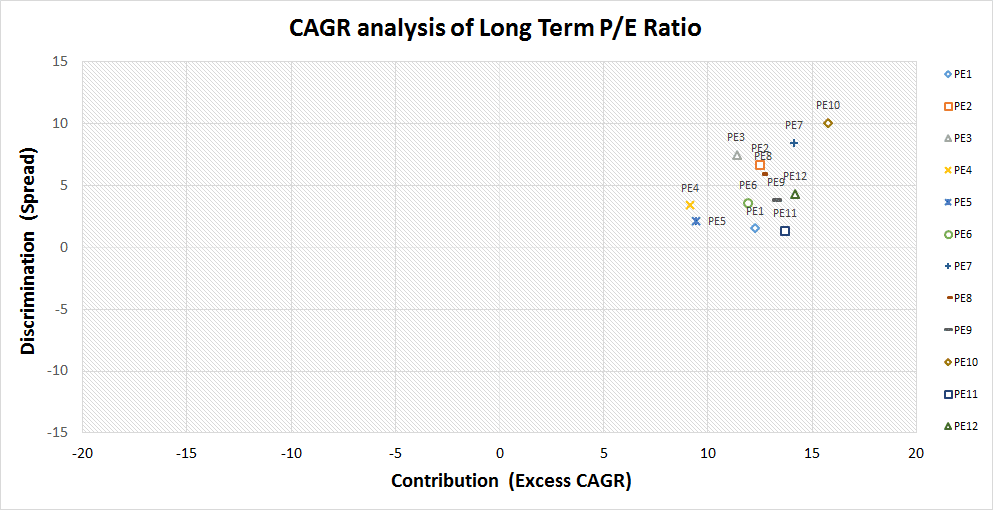

ภาพที่ 2 : ภาพแสดงผลตอบแทนเฉลี่ยทบต้นต่อปีหรือ CAGR ของพอร์ตหุ้นที่มีค่า P/E Ratio ต่ำ, กำไรส่วนเกินจากตลาดที่ใช้ SET Index เป็นเกณฑ์มาตรฐานในการอ้างอิง (Excess CAGR From Benchmark) และผลต่างระหว่างผลตอบแทนของพอร์ตโฟลิโอหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) ในทุกช่วงการคำนวณกำไรสุทธิย้อนหลังตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12)

ภาพที่ 2 : ภาพแสดงผลตอบแทนเฉลี่ยทบต้นต่อปีหรือ CAGR ของพอร์ตหุ้นที่มีค่า P/E Ratio ต่ำ, กำไรส่วนเกินจากตลาดที่ใช้ SET Index เป็นเกณฑ์มาตรฐานในการอ้างอิง (Excess CAGR From Benchmark) และผลต่างระหว่างผลตอบแทนของพอร์ตโฟลิโอหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) ในทุกช่วงการคำนวณกำไรสุทธิย้อนหลังตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12)

เมื่อพิจารณาถึงผลตอบแทนส่วนเกินของพอร์ตหุ้นที่มีค่า P/E Ratio ต่ำ (แกนนอน) และผลต่างระหว่างผลตอบแทนของพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ (แกนตั้ง) ในภาพที่ 4 จะสังเกตได้ว่าการใช้กำไรสุทธิย้อนหลังระยะยาว 10 ปีในการคำนวณค่า P/E Ratio (PE10) มีผลตอบแทนส่วนเกินจากตลาด และผลต่างระหว่างผลตอบแทนของพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) สูงที่สุดเมื่อเทียบกับช่วงระยะเวลาอื่นทั้งหมด ซึ่งชี้ให้เห็นถึงประสิทธิภาพ ในการสร้างผลตอบแทนของค่า Long Term P/E Ratio และความแตกต่างของพอร์ท P/E ต่ำ และ P/E สูงในตลาดหุ้นไทยนั่นเองครับ

2.การใช้กำไรสุทธิเฉลี่ยย้อนหลังระยะยาวสามารถช่วยป้องกันความเสี่ยง จากการขาดทุนหนักได้ดีกว่าการใช้กำไรสุทธิย้อนหลัง 1 ปี ในการคำนวณค่า P/E Ratio

| MDD(%) | PE1 | PE2 | PE3 | PE4 | PE5 | PE6 |

| High PE | -57.39 | -49.46 | -55.86 | -57.30 | -48.66 | -48.46 |

| Low PE | -49.69 | -49.07 | -48.4 | -47.55 | -50.44 | -43.59 |

| Spread | 7.70 | 0.39 | 7.46 | 9.75 | -1.78 | 4.87 |

| MDD(%) | PE7 | PE8 | PE9 | PE10 | PE11 | PE12 |

| High PE | -52.15 | -48.56 | -50.2 | -53.47 | -48.19 | -47.81 |

| Low PE | -41.27 | -40.80 | -40.70 | -37.64 | -37.20 | -36.41 |

| Spread | 10.88 | 7.76 | 9.50 | 15.83 | 10.99 | 11.40 |

ตารางที่ 3 : ตารางแสดงอัตราการลดลงของเงินในพอร์ตโฟลิโอสูงสุด หรือค่า Maximum Drawdown (MDD) ของการจัดพอร์ตโฟลิโอตามระยะเวลาย้อนหลังของกำไรสุทธิ ที่ใช้ในการคำนวณค่า P/E Ratio ตั้งแต่ 1 ปี (PE1) จนถึง 12 ปี (PE12) โดยแยกทดสอบทั้งพอร์ตโฟลิโอของหุ้นที่มีค่า P/E สูงและ P/E ต่ำ

จากภาพที่ 5 สิ่งที่น่าสนใจอย่างหนึ่งก็คือ เราพบว่าพอร์ตหุ้นที่มีค่า P/E Ratio ต่ำ (Low PE) นอกจากจะให้ผลตอบแทนที่สูงกว่าพอร์ตหุ้นที่มีค่า P/E Ratio สูง (High PE) อย่างที่เราได้สรุปกันไปในประเด็นที่แล้ว ยังสามารถให้ค่าอัตราการลดลงของเงินในพอร์ตโฟลิโอสูงสุด หรือค่า Maximum Drawdown (MDD) ที่ต่ำกว่าเกือบทุกพอร์ตอีกด้วย ยกเว้นพอร์ตที่ใช้กำไรสุทธิย้อนหลัง 5 ปี (PE5) พอร์ตเดียวเท่านั้น รวมถึงการพบว่าช่วงระยะเวลาการใช้กำไรสุทธิย้อนหลังตั้งแต่ 7 ปี (PE7) จนถึง 12 ปี (PE12) ล้วนแต่ให้ค่าผลต่างระหว่างผลตอบแทนของพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) ที่มากกว่าการใช้กำไรสุทธิย้อนหลัง 1 ปีในการคำนวณค่า P/E Ratio อีกด้วย ซึ่งแสดงให้เห็นถึงความสามารถในการป้องกันความเสี่ยงจากการขาดทุนหนักของการสร้างพอร์ตด้วยค่า Long Term P/E Ratio และความแตกต่างอย่างมีนัยยะสำคัญของพอร์ตที่ใช้ค่า P/E Ratio สูงและต่ำอย่างแท้จริงครับ

ลักษณะการเติบโตของพอร์ตโฟลิโอเมื่อเทียบกับดัชนี SET Index

ก่อนจะจบบทความนี้เราขอย้ำถึงประสิทธิภาพของ Long-Term P/E Ratio กันชัดๆอีกสักครั้งหนึ่ง ด้วยการฝากภาพจำลองการเติบโตของพอร์ทโฟลิโอ (Equity Curve) ที่ทดสอบกับตลาดหุ้นไทย 10 ปีย้อนหลังตั้งแต่วันที่ 31/12/2005 ถึง 31/12/2015 ที่ทำขึ้นล้อกับวิธีการวิจัยของศาสตราจารย์ Anderson และ Brooks ในบทความที่แล้ว โดยเปรียบเทียบระหว่างพอร์ตที่ซื้อหุ้นในลักษณะต่างๆดังนี้

- P/E Ratio ต่ำและใช้การคำนวณกำไรสุทธิเฉลี่ยย้อนหลัง 1 ปี (Low PE1)

- P/E Ratio ต่ำและใช้การคำนวณกำไรสุทธิเฉลี่ยย้อนหลัง 10 ปี (Low PE10)

- P/E Ratio ต่ำและใช้การคำนวณกำไรสุทธิเฉลี่ยย้อนหลัง 1 ปี (High PE1)

- P/E Ratio ต่ำและใช้การคำนวณกำไรสุทธิเฉลี่ยย้อนหลัง 10 ปี (High PE10)

โดยผลลัพธ์ที่เกิดขึ้นนั้นก็คือภาพด้านล่างนี้

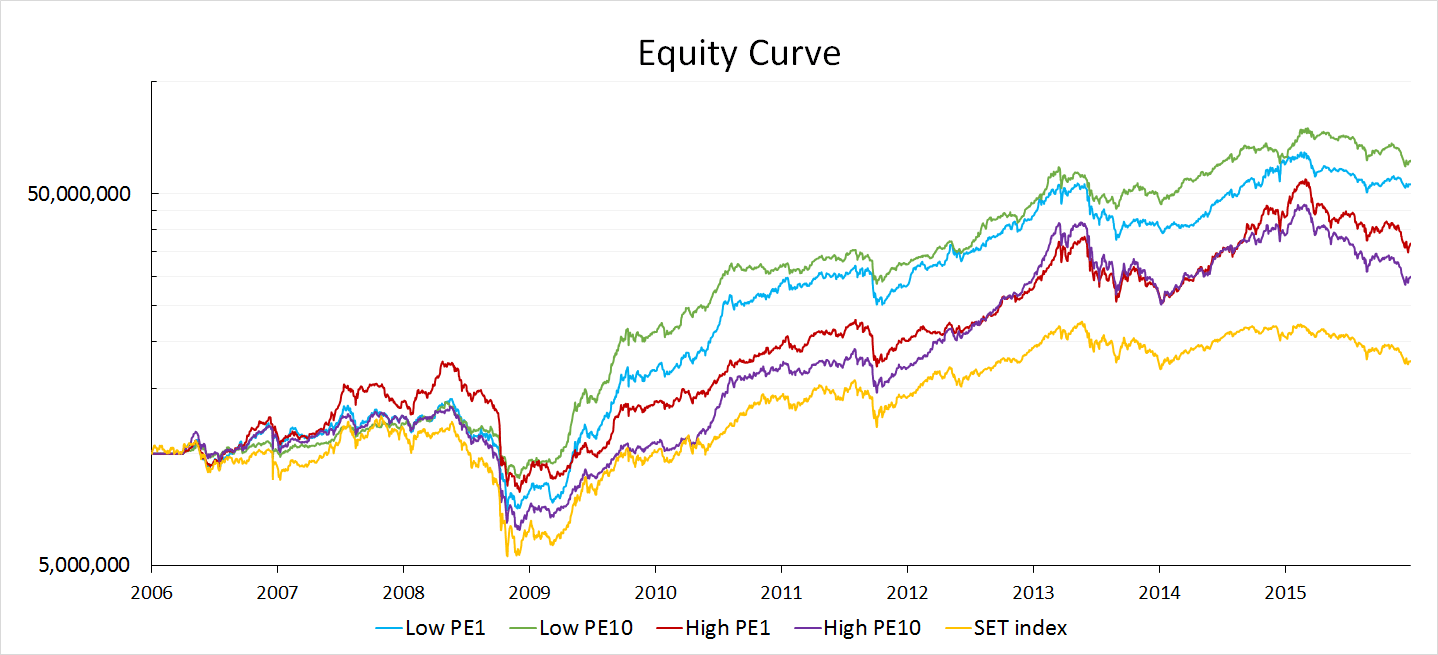

ภาพที่ 3 : ภาพแสดงภาพจำลองการเติบโตของพอร์ทโฟลิโอ โดยแยกเป็นพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ ร่วมกับการใช้กำไรสุทธิเฉลี่ยย้อนหลัง 1 ปีและ 10 ปีของการคำนวณค่า P/E Ratio ในตลาดหุ้นไทยเปรียบเทียบกับ SET Index ที่ใช้เป็นดัชนีอ้างอิง (Benchmark) ตั้งแต่วันที่ 31/12/2005 ถึง 31/12/2015

ภาพที่ 3 : ภาพแสดงภาพจำลองการเติบโตของพอร์ทโฟลิโอ โดยแยกเป็นพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ ร่วมกับการใช้กำไรสุทธิเฉลี่ยย้อนหลัง 1 ปีและ 10 ปีของการคำนวณค่า P/E Ratio ในตลาดหุ้นไทยเปรียบเทียบกับ SET Index ที่ใช้เป็นดัชนีอ้างอิง (Benchmark) ตั้งแต่วันที่ 31/12/2005 ถึง 31/12/2015

จากภาพที่ 6 เราจะเห็นได้ว่ากลุ่มของพอร์ตหุ้นที่มีค่า P/E Ratio ต่ำ (เส้นสีเขียวและสีฟ้า) จะมีการเติบโตที่มากกว่ากลุ่มของพอร์ตหุ้นที่มีค่า P/E Ratio สูง (เส้นสีแดงและสีม่วง) แต่ทุกกลุ่มล้วนมีการเติบโตที่มากกว่า SET Index ทั้งสิ้น ซึ่งหากพิจารณากลุ่มหุ้นที่มีค่า P/E Ratio ต่ำ พบว่าการใช้กำไรสุทธิเฉลี่ยย้อนหลัง 10 ปี (Low PE10) จะช่วยเพิ่มประสิทธิภาพในการสร้างผลตอบแทนที่ดีกว่า การใช้กำไรสุทธิย้อนหลัง 1 ปีในการคำนวณค่า P/E Ratio แบบทั่วไป (Low PE1) อย่างเห็นได้ชัด ในทางตรงกันข้ามหากใช้กำไรสุทธิเฉลี่ยย้อนหลัง 10 ปีในพอร์ตหุ้นที่มีค่า P/E Ratio สูง (High PE10) จะทำให้การเติบโตของพอร์ตโฟลิโอลดลง ดังนั้นเราจึงสรุปได้ว่าการใช้กำไรสุทธิย้อนหลัง 10 ปีในการคำนวณค่า P/E Ratio นั้น เป็นปัจจัยที่ทำให้ผลต่างระหว่างผลตอบแทนของพอร์ตหุ้นที่มีค่า P/E Ratio สูงและต่ำ (Spread) กว้างขึ้นและมีความสัมพันธ์ในเชิงบวก (ส่งเสริมกัน) กับพอร์ตหุ้นที่มีค่า P/E ต่ำนั่นเองครับ

อย่างไรก็ตาม จะเห็นได้ว่าพอร์ตโฟลิโอทุกรูปแบบยังคงที่จะต้องเผชิญกับช่วงเวลาของการเกิด Drawdown ที่หนักหน่วงกว่าหลายๆคนคิดกันเป็นระยะๆอยู่เสมอ โดยเป็นปัญหาซึ่งเกิดจากลักษณะของกลยุทธ์ซึ่งเน้นการ Rotate-Rebalance แล้วถือยาวนั่นเอง ซึ่งนี่ถือเป็นสภาวะที่คุณควรทำความยอมรับและเข้าใจก่อนใช้กลยุทธ์การถือยาวทุกรูปแบบนั่นเองครับ

บทสรุป Long Term P/E Ratio จากการทดสอบในตลาดหุ้นไทย

เป็นอย่างไรกันบ้างครับ…หลังจากได้อ่านผลการทดสอบกลยุทธ์การสร้างพอร์ตโฟลิโอด้วยค่า Long Term P/E Ratio ในตลาดหุ้นไทยกันไป เราจะเห็นได้ว่าบางครั้งรายละเอียดเล็กๆน้อยก็สามารถกลายเป็นจุดเปลี่ยนสำคัญได้

โดยตัวแปรเรื่องระยะเวลาในการคำนวณกำไรสุทธิย้อนหลังของค่า P/E Ratio ที่คนทั่วไปอาจจะหลงลืมหรือใช้ตามๆคนอื่นกันมานั้น ก็สามารถกลายเป็นกุญแจสำคัญที่ช่วยให้เครื่องมือยอดนิยมอย่างค่า P/E Ratio มีประสิทธิภาพขึ้นมาอย่างเห็นได้ชัดนั่นเอง และมันยังทำให้คำแนะนำกว่าชั่วอายุคนของ Benjamin Graham นั้นมีมนต์ขลังขึ้นมาอีกมากมายอย่างไม่น่าเชื่อกันอีกด้วยครับ

สุดท้ายแล้วทีมงานหวังว่าบทความนี้ จะเป็นประโยชน์กับทุกคนไม่มากก็น้อยนะครับ (อย่าลืมกด Likes หรือ Share เพื่อเป็นกำลังใจให้พวกเรากันด้วยนะครับ :D) โดยสำหรับใครที่อยากจะศึกษางานวิจัยโดยละเอียดเพิ่มเติม สามารถกดเข้าไปอ่านได้ตามลิงค์ด้านล่างในส่วนของ Reference ได้เลยนะครับ

และสำหรับเพื่อนๆคนไหนไม่อยากที่จะพลาดการปล่อยบทความในครั้งต่อไปนั้น สามารถติดตามพวกเราได้ที่ SiamQuant Facebook Fanpage โดยตั้งสถานะการติดตามให้เห็นโพสท์ของพวกเราได้ง่ายขึ้น (Facebook พึ่งปรับ Algorithm ใหม่ในการแสดง Feed) ด้วยการตั้งค่า See First และ All Notification On ตามภาพด้านล่างนี้ครับ

พบกันใหม่ในตอนหน้า สวัสดีครับ!

ทีมงาน SiamQuant

SiamQuant Academy จุดเริ่มต้นของการลงทุนอย่างเป็นระบบ