เชื่อว่าหลายๆคนคงเคยได้ยินประโยคในทำนองที่ว่า “ราคาจะขึ้นไปได้ ต้องมีปริมาณการซื้อขาย (Volume) เข้ามาด้วย” หรือพูดง่ายๆก็คือ “วอลุ่มมาราคาจะขึ้น” นั่นเอง ดังนั้นในบทวิจัยชิ้นนี้เราจะมาลองทำการทดสอบกันดูครับว่า ปริมาณการซื้อขายหรือวอลุ่มนั้นเป็นหนึ่งในปัจจัยที่ทรงพลังจริงหรือไม่?

หนึ่งในวิธีการวิเคราะห์ทางเทคนิคที่ได้รับความนิยมคือ การพิจารณาปริมาณการซื้อขาย

ในปัจจุบันสามารถเรียกได้ว่าการวิเคราะห์หุ้นด้วยปัจจัยทางเทคนิคนั้น เป็นหนึ่งในวิธีการที่กำลังได้รับความนิยมเป็นอย่างมากในตลาดหุ้นไทย โดยการวิเคราะห์หุ้นด้วยปัจจัยทางเทคนิคนั้นประกอบไปด้วย การวิเคราะห์ราคา ได้แก่ Open, High, Low และ Close, การสังเกตรูปแบบของราคา (Price Pattern), การวิเคราะห์ด้วยเครื่องมือทางเทคนิค (Technical Indicator) รวมถึงการดูปริมาณการซื้อขายหรือวอลุ่มเป็นต้น ซึ่งในวันนี้เราจะมาพูดถึงเฉพาะส่วนของการพิจารณาด้วยปริมาณการซื้อขาย ที่เรียกได้ว่าเป็นที่นิยมในแทบทุกยุคทุกสมัยเลยทีเดียว

แล้ววอลุ่มนั้นสำคัญไฉน? ทำไมคนส่วนมากถึงสนใจมัน? …เนื่องจากวอลุ่มนั้นเป็นสิ่งที่บ่งบอกปริมาณการซื้อขายในแต่ละวัน ทีนี้ก็ได้มีนักลงทุนระดับโลกหลายๆท่านยกตัวอย่างเช่น คุณ Nicolas Darvas เจ้าของทฤษฏีกล่องเงินล้านดาร์วาส ซึ่งเขาได้ทำการสังเกตและพบว่าราคามักจะขึ้นไปพร้อมกับปริมาณการซื้อขายที่เพิ่มมากขึ้น หรือแม้กระทั่งใจความตอนหนึ่งของทฤษฎีดาว (Dow Theory) ซึ่งกล่าวไว้ว่าปริมาณการซื้อขายนั้นเป็นตัวคอนเฟิร์มแนวโน้มเป็นต้น ซึ่งความคิดเหล่านี้เองทำให้ในปัจจุบันนักลงทุนมักจะมีความเชื่อว่าว่าการที่ราคาจะขึ้นไปเป็นแนวโน้มที่แข็งแกร่งนั้น มักจะมาพร้อมกับปริมาณการซื้อขายที่สูงขึ้นนั่นเอง

โดยในบทความชิ้นนี้ เราจะมาทำการทดสอบกันว่าวอลุ่มที่เพิ่มสูงขึ้นนั้นดีจริงหรือ? อย่างไรก็ดีเนื่องจากคำว่าวอลุ่มที่สูงขึ้นหรือวอลุ่มมากนั้นยังไม่ชัดเจนเพียงพอที่จะทำการทดสอบได้ ดังนั้นเราจำเป็นต้องแปลงกฎเกณฑ์นี้ให้ชัดเจนเสียก่อน โดยในงานวิจัยชิ้นนี้เราได้ให้ความหมายของคำว่า “วอลุ่มมาก” ไว้ดังนี้

คำว่า“วอลุ่มมาก”หมายถึง ภาวะที่เส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 20 วันหรือประมาณ 1 เดือน มีค่ามากกว่าเส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 50 วันหรือประมาณ 2 เดือนครึ่ง

ส่วนคำว่า“วอลุ่มน้อย”หมายถึง ภาวะที่เส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 20 วัน มีค่าน้อยกว่าเส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 50 วัน

ซึ่งในการทดสอบครั้งนี้เราจะใช้จุดที่เส้นค่าเฉลี่ยของทั้งสองเส้นนั้นตัดกันเป็นจุดสำหรับการเข้าซื้อและขายหุ้นนั่นเองครับ

หมายเหตุ 1 : จำนวนวันที่มีการเทรดทั้งหมดใน 1 เดือนนั้น มีอยู่ที่ประมาณ 20 วัน

หมายเหตุ 2 : ในการทดสอบครั้งแรกนี้ ที่เราทำการทดสอบเฉพาะเรื่องของวอลุ่มเพียงอย่างเดียว เนื่องจากหากวอลุ่มมีนัยยะสำคัญจริง ระบบควรจะอยู่รอดได้ด้วยตัวของมันเอง โดยที่ไม่จำเป็นต้องเอาปัจจัยอื่นๆ เช่น เรื่องทิศทางของราคา หรือแนวโน้มเข้ามาเกี่ยวข้องด้วย

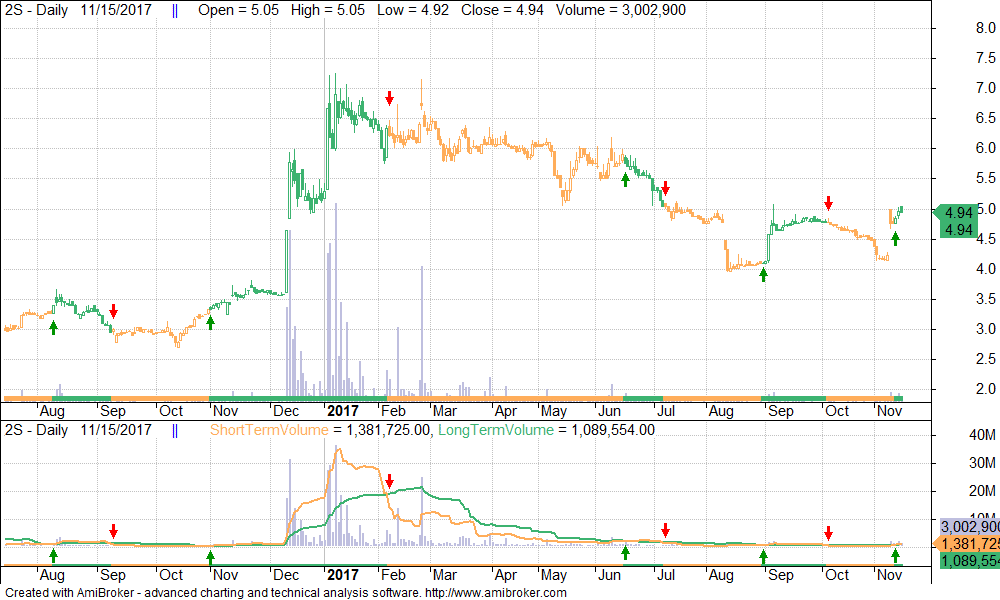

ภาพที่ 1 : ภาพตัวอย่างแสดงสัญญาณการซื้อขายด้วยปริมาณวอลุ่ม

โดยก่อนที่จะทำการทดสอบเรื่องปริมาณการซื้อขายนั้น เราจะทำการกำหนดเงื่อนไขต่างๆสำหรับการทดสอบโดยมีรายละเอียดดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขต่างๆสำหรับการทดสอบปริมาณการซื้อขาย

ผลการทดสอบเรื่องปริมาณการซื้อขายกับตลาดหุ้นไทย

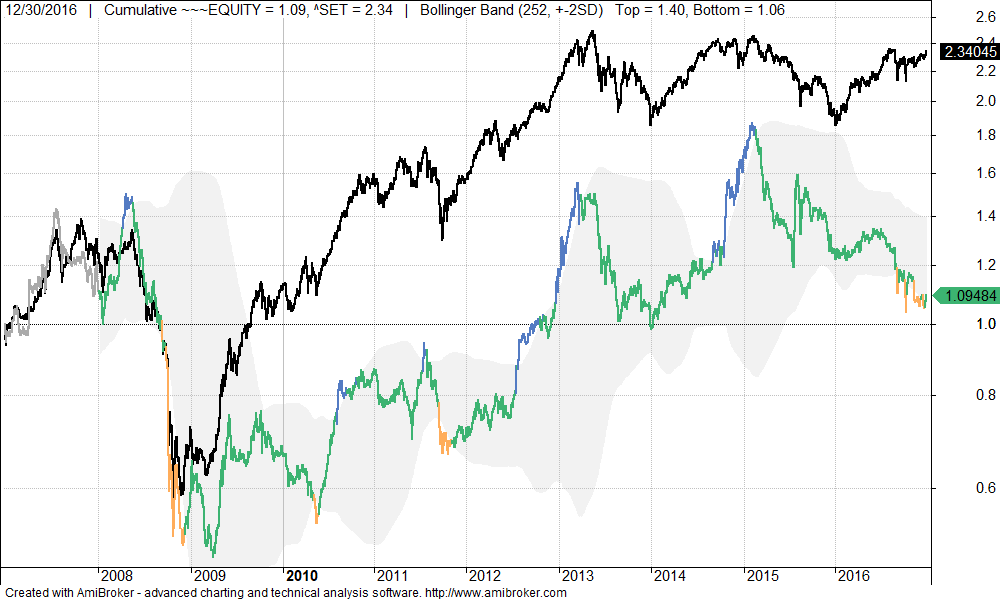

ภาพที่ 2 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอ (เส้นสีเขียว) เทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Volume | SET Index |

| Net Profit | 9.53% | 134.04% |

| CAGR | 0.91% | 9.17% |

| MaxDD | -67.67% | -58.02% |

| Longest DD (Month) | 59.5 | 44.15 |

| CAR/MDD | 0.01 | 0.15 |

| Trade Metrics | Volume | SET Index |

| No. of All Trade | 2,099 | – |

| Avg. Bar Held | 24.04 | – |

| % Win | 32.63% | – |

| Avg. Profit/Loss % | 0.79% | – |

| Max Consecutive Loss | 23 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติของการซื้อขายด้วยปริมาณวอลุ่มและดัชนี SET Index

จากผลการทดสอบข้างต้นจะพบว่า การซื้อขายหุ้นด้วยสัญญาณจากปริมาณการซื้อขายที่มากนั้น ไม่ได้สร้างผลตอบแทนอย่างมีนัยยะสำคัญ ซึ่งขัดกับความเชื่อของใครหลายๆคน รวมถึงตัวผมเองด้วยที่ครั้งนึงเคยเชื่อว่าปริมาณการซื้อขายนั้นมีความสำคัญและเป็นหนึ่งในปัจจัยที่จะสามารถทำนายพฤติกรรมของราคาได้

อย่างไรก็ดี ในส่วนถัดไปเราจะลองนำเอาแนวคิดเรื่องปริมาณการซื้อขายนี้มาประยุกต์ใช้ควบคู่ไปกับระบบเบรคเอาท์กันดูครับ ว่าถ้าใช้ร่วมกับทิศทางของราคาจะให้ผลลัพธ์ที่ต่างออกไปหรือไม่?

ทดลองประยุกต์ใช้ปริมาณการซื้อขายควบคู่กับระบบเบรคเอาท์

เพื่อคลายข้อสงสัยของใครหลายๆคนว่า แล้วถ้าหากนำแนวคิดเรื่องปริมาณการซื้อขายนี้มาประยุกต์ใช้กับกลยุทธ์การลงทุนที่ทุกคนคุ้นเคยกันดีเช่น กลยุทธ์การเบรคเอาท์นั้น ผลลัพธ์จะเป็นเช่นไร โดยเราจะแบ่งการทดลองเป็น 3 การทดลองดังนี้

- การเบรคเอาท์พร้อมด้วยปริมาณการซื้อขายที่มาก

- การเบรคเอาท์โดยไม่สนใจปริมาณการซื้อขายใดๆเลย

- การเบรคเอาท์พร้อมด้วยปริมาณการซื้อขายที่น้อย

โดยเราใช้นิยามปริมาณการซื้อขายที่มากในการทดสอบครั้งนี้เหมือนกับการทดสอบครั้งก่อนหน้าคือ เส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 20 วัน มีค่ามากกว่าเส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 50 วัน และปริมาณการซื้อขายที่น้อยคือ เส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 20 วัน มีค่าน้อยกว่าเส้นค่าเฉลี่ยของวอลุ่มย้อนหลัง 50 วัน นอกจากนี้เราได้มีการกำหนดตัวแปรควบคุมสำหรับการทดสอบในครั้งนี้ดังนี้

- ใช้สัญญาณการเบรคเอาท์ขาขึ้นจากกรอบ 55 วันเป็นสัญญาณในการซื้อ

- ใช้สัญญาณการเบรคเอาท์ขาลงจากกรอบ 20 วันเป็นสัญญาณในการขาย

หมายเหตุ 3 : ตัวแปรควบคุม หมายถึงตัวแปรที่อาจทำให้ผลการทดลองมีความคลาดเคลื่อน ดังนั้นเราจึงต้องมีการควบคุมตัวแปรนี้ไว้นั่นเองครับ

หมายเหตุ 4 : สัญญาณการเบรคเอาท์นี้นำมาจากระบบที่สอง (System Two) ของระบบ The Turtle ของ Richard Dennis

นอกจากนี้มีการกำหนดเงื่อนไขอื่นๆ สำหรับการทดสอบการประยุกต์ใช้ปริมาณการซื้อขายกับระบบเบรคเอาท์ดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 3 : ตารางแสดงเงื่อนไขต่างๆสำหรับการทดสอบการประยุกต์ใช้ปริมาณการซื้อขายกับระบบการเบรคเอาท์

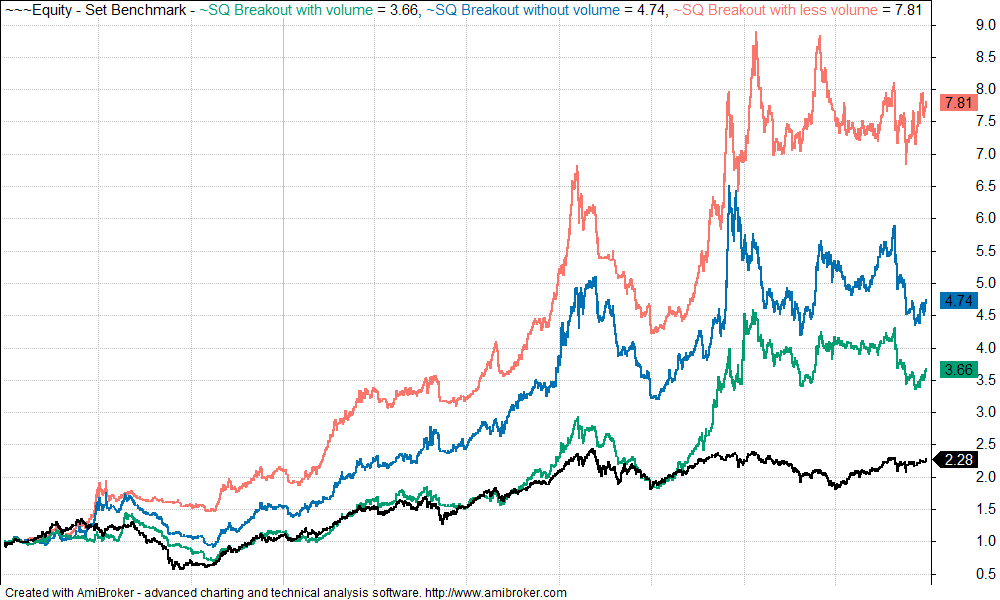

ภาพที่ 3 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอของระบบเบรคเอาท์พร้อมวอลุ่ม (เส้นสีเขียว), ระบบการเบรคเอาท์ปกติ (เส้นสีฟ้า), ระบบการเบรคเอาท์พร้อมวอลุ่มที่น้อย (เส้นสีแดง) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Breakout with volume | Breakout without volume | Breakout with less volume | SET Index |

| Net Profit | 266.22% | 373.54% | 680.52% | 134.04% |

| CAGR | 13.86% | 16.83% | 22.82% | 9.17% |

| MaxDD | -52.4% | -47.23% | -37.96% | -58.02% |

| Longest DD

(Month) |

29.6 | 30.1 | 22.5 | 44.15 |

| CAR/MDD | 0.26 | 0.36 | 0.6 | 0.15 |

| Trade Metrics | Breakout with volume | Breakout without volume | Breakout with less volume | SET Index |

| No. of All Trade | 918 | 970 | 856 | – |

| Avg. Bar Held | 42.34 | 42.52 | 44.4 | – |

| % Win | 33.88% | 35.05% | 37.51% | – |

| Avg. Profit/Loss % | 3.82% | 4.17% | 5.79% | – |

| Max Consecutive Loss | 28 | 27 | 36 | – |

ตารางที่ 4 : ตารางแสดงค่าสถิติของระบบเบรคเอาท์พร้อมวอลุ่ม, ระบบการเบรคเอาท์ปกติ, ระบบการเบรคเอาท์พร้อมวอลุ่มที่น้อย และดัชนี SET Index

จากการทดสอบครั้งนี้ พบว่าการใช้กลยุทธ์การเบรคเอาท์ควบคู่ไปกับปริมาณการซื้อขายที่มากนั้น กลับให้ผลตอบแทนที่แย่กว่าระบบเบรคเอาท์ธรรมดาเสียด้วยซ้ำ! …ไม่เพียงเท่านั้นระบบที่ให้ผลตอบแทนดีที่สุดกลับกลายเป็นระบบเบรคเอาท์ โดยในจุดที่ราคามีการเบรคเอาท์นั้นปริมาณการซื้อขายกลับไม่ได้มาก!

ซึ่งหากใครที่ได้มางาน SiamQuant Strategy Talk 2017 ที่พึ่งจัดไปในช่วงเดือนกันยายน พ.ศ. 2560 นั้นจะพบว่ากลยุทธ์หุ้นนำตลาด (Leading Stock) ของ Jesse Livermore ซึ่งถูกนำเสนอโดย คุณมด แมงเม่าคลับนั้น มีใจความตอนหนึ่งว่า Livermore จะชื่นชอบหุ้นที่มีการทำจุดสูงสุดใหม่ และจะชอบมากขึ้นอีกถ้าตัวเขาเองนั้นไม่สามารถซื้อหุ้นได้ ณ จุดเบรคเอาท์ แต่จำเป็นต้องไปซื้อในราคาที่แพงกว่า!! เนื่องจากไม่มีปริมาณการซื้อขายให้เขาสามารถซื้อหุ้นได้ หรือเรียกง่ายๆว่าหุ้นนั้นกำลังอยู่ในภาวะไร้แรงต้าน! และนี่ก็เป็นหนึ่งในเหตุผลที่สนับสนุนผลการทดสอบครั้งนี้นั่นเองครับ

สรุปประเด็นที่น่าสนใจจากงานวิจัยชิ้นนี้

จากการทดสอบในเบื้องต้นนั้น พบว่าการที่หุ้นขึ้นพร้อมปริมาณการซื้อขายที่เพิ่มขึ้นนั้น กลับไม่ได้ให้ผลลัพธ์ที่ดีอย่างที่ใครหลายๆเข้าใจกัน ดังนั้นจึงอยากฝากเพื่อนๆพี่ๆนักลงทุนทุกท่านว่าหากจะลงทุนด้วยแนวคิดใดนั้น เราควรจะมีการทดสอบให้ชัดเจนก่อนก่อนที่จะนำไปใช้จริงกันนะครับ ^^