ของ Harry Markowitz")

นักลงทุนทุกคนนั้นล้วนแล้วแต่มีความกังวลคล้ายๆกัน ไม่ว่าจะเป็นความกลัวต่อความผันผวนของตลาดที่ไม่สามารถคาดเดาได้, ความไม่แน่นอนของสภาวะเศรษฐกิจในอนาคต, หรือความท้าทายในการเลือกสินทรัพย์ที่จะสร้างความมั่งคั่งในระยะยาว ท่ามกลางความสับสนวุ่นวายนี้

มันจะดีกว่าไหมถ้าเรามีกระบวนการลงทุนที่เป็นระบบและมีหลักการทางวิทยาศาสตร์คอยชี้นำ?

นี่คือจุดเริ่มต้นของ Modern Portfolio Theory (MPT) หรือ “ทฤษฎีพอร์ตโฟลิโอสมัยใหม่” แนวคิดปฏิวัติวงการที่ถูกวิจัยและพัฒนาขึ้นโดย Harry Markowitz ซึ่งได้เปลี่ยนมุมมองของนักลงทุนทั่วโลกไปตลอดกาล โดยที่ MPT ได้สอนให้เราเปลี่ยนจุดสนใจจากการพยายามเฟ้นหาสินทรัพย์ “ผู้ชนะ” เพียงตัวเดียว มาสู่การสร้าง “ทีม” หรือพอร์ตโฟลิโอที่แข็งแกร่ง สมดุล และมีประสิทธิภาพสูงสุด โดยใช้หลักคณิตศาสตร์และสถิติในการจัดการความเสี่ยงและผลตอบแทน

ในบทความนี้ SiamQuant จะพาทุกท่านไปทำความเข้าใจถึงแก่นแท้ของ Modern Portfolio Theory ตั้งแต่แนวคิดพื้นฐานที่ทรงพลัง ไปจนถึงการวิจัยทดสอบประสิทธิภาพของแนวคิด MPT Portfolio ของ Harry Markowitz เพื่อการนำไปประยุกต์ใช้ในการสร้างความสำเร็จให้กับการลงทุนระยะยาวของคุณเอง

เรามาเริ่มต้นถอดรหัสถึงประสิทธิภาพของมันไปพร้อมๆ กันเลยครับ! 😀

1. ต้นกำเนิดแนวคิดการจัดสรรสินทรัพย์ที่ปฏิวัติโลกการลงทุน

ในยุคก่อนที่ Modern Portfolio Theory (MPT) จะถือกำเนิดขึ้นนั้น นักลงทุนส่วนใหญ่ยังคงมักที่มุ่งเน้นไปที่เป้าหมายเพียงหนึ่งเดียว นั่นคือการค้นหาสินทรัพย์ที่จะให้ “ผลตอบแทนสูงสุด” โดยมักที่จะละเลยในการพิจารณาถึงความเสี่ยง และความสัมพันธ์ระหว่างหุ้นหรือสินทรัพย์ต่างๆในพอร์ตอย่างเป็นระบบ โดยการตัดสินใจมักขึ้นอยู่กับสัญชาตญาณหรือการวิเคราะห์สินทรัพย์แบบแยกส่วนออกจากกัน

จนกระทั่งในปี ค.ศ. 1952 หรือกว่า 70 ปีที่แล้ว Harry Markowitz ได้ตีพิมพ์ผลงานชิ้นเอกของเขาที่ชื่อว่า “Portfolio Selection” ซึ่งได้นำเสนอแนวคิด “Mean-Variance Analysis” หรือการวิเคราะห์ผลตอบแทนคาดหวังผนวกกับความผันผวนของสินทรัพย์คู่กันขึ้นเป็นครั้งแรก โดยผลงานชิ้นนี้เองที่ทำให้เขาได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ในปี 1990 ในเวลาต่อมา

แนวคิดของ Markowitz ได้พลิกโฉมหน้าการลงทุนไปอย่างสิ้นเชิง โดยได้นำเสนอสุภาษิตอมตะที่ว่า “อย่าใส่ไข่ทุกฟองไว้ในตะกร้าใบเดียว” (don’t put all your eggs in one basket) ให้อยู่ในรูปแบบที่สามารถพิสูจน์และวัดผลได้ด้วยหลักการทางคณิตศาสตร์และสถิติ

แนวคิดของเขาชี้ให้เห็นว่า ความเสี่ยงของพอร์ตโฟลิโอโดยรวมนั้น ไม่ได้ขึ้นอยู่กับความเสี่ยงของสินทรัพย์แต่ละตัวรวมกันเพียงอย่างเดียว แต่ขึ้นอยู่กับ “ความสัมพันธ์” ของการเคลื่อนไหวระหว่างสินทรัพย์เหล่านั้นด้วย ซึ่งเป็นหลักการที่ดูเรียบง่ายแต่กลับมีนัยสำคัญอย่างยิ่ง และได้กลายเป็นรากฐานของการบริหารจัดการพอร์ตลงทุนสมัยใหม่จวบจนปัจจุบัน

2. แก่นแนวคิดของ Modern Portfolio Theory

แม้ว่าการกระจายความเสี่ยงจะดูเป็นแนวคิดที่ดูเรียบง่าย แต่หัวใจของ MPT ไม่ใช่แค่การบอกให้เราควร “กระจายการลงทุน” เท่านั้น แต่มันยังเป็นกระบวนการค้นหาพอร์ตการลงทุนที่ “เหมาะสมที่สุด” (Optimal) ระหว่างผลตอบแทนที่คาดหวัง (Expected Return) และความเสี่ยง (Risk) ที่ยอมรับได้ โดยพิจารณาจากปฏิสัมพันธ์ของสินทรัพย์ทั้งหมดในพอร์ตพร้อมๆกัน ซึ่งประกอบด้วยองค์ประกอบสำคัญ 4 ประการดังนี้

2.1 การกระจายความเสี่ยงไปยังหลายสินทรัพย์ (Diversification)

หลักการพื้นฐานที่สำคัญที่สุดของ MPT คือการลงทุนในสินทรัพย์หลากหลายประเภทที่มีคุณลักษณะแตกต่างกัน (Uncorrelated Multi Asset Class Investing) เพื่อที่จะช่วยลดความเสี่ยงโดยรวมของพอร์ตโฟลิโอโดยรวมลง โดยแทนที่จะลงทุนในหุ้นเพียงอย่างเดียว การแบ่งเงินไปลงทุนในสินทรัพย์ประเภทอื่นที่มีคุณลักษณะของผลตอบแทนที่แตกต่างกัน อาทิเช่น พันธบัตร, อสังหาริมทรัพย์ หรือทองคำ จะช่วยลดความเสียหายในช่วงที่ตลาดหุ้นตกต่ำได้ เพราะสินทรัพย์เหล่านี้มักจะไม่เคลื่อนไหวไปในทิศทางเดียวกันเสมอไป เป้าหมายสำคัญจึงไม่ใช่แค่การถือสินทรัพย์หลายๆ ตัว แต่เป็นการถือสินทรัพย์ที่มีพฤติกรรมของผลตอบแทนที่ “แตกต่าง” กันนั่นเอง

2.2 การพิจารณาถึงความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทน (Risk and Return Trade-off)

อีกสิ่งหนึ่งที่เราต้องทำความเข้าใจให้ดีก็คือ ในมุมมองของ MPT นั้น คำว่า ความเสี่ยง (Risk) ไม่ได้หมายถึงโอกาสที่จะขาดทุนเพียงอย่างเดียวเท่านั้น (Investment Loss) แต่หมายถึง ความผันผวนของผลตอบแทน (Volatility) ซึ่งสามารถวัดค่าทางสถิติได้ด้วย ค่าเบี่ยงเบนมาตรฐาน (Standard Deviation) โดยมีหลักการพื้นฐานก็คือ “ผลตอบแทนที่สูงขึ้น ย่อมมาพร้อมกับความเสี่ยง (ความผันผวน) ที่สูงขึ้น” (High Risk, High Return) นั่นเอง โดยที่ MPT ก็คือเครื่องมือจะที่ช่วยให้นักลงทุนสามารถหาจุดสมดุลที่ดีที่สุดบนความสัมพันธ์นี้ เพื่อใช้สร้างพอร์ตการลงทุนที่ให้ผลตอบแทนตามเป้าหมายภายใต้ระดับความผันผวนที่ตนเองสบายใจขึ้นนั่นเอง

2.3 การเข้าใจถึงความสำคัญและบทบาทของค่าสหสัมพันธ์ (Correlation)

ค่าสหสัมพันธ์ (Correlation) หรือความสัมพันธ์ระหว่างสินทรัพย์ คือหัวใจที่ทำให้การกระจายความเสี่ยงได้ผลอย่างแท้จริง มันคือค่าทางสถิติที่จะช่วยบ่งบอกว่าสินทรัพย์สองชนิดเคลื่อนไหวสัมพันธ์กันอย่างไร โดยมีค่าระหว่าง -1 ถึง +1 โดยที่เราสามารถตีความหมายจากค่าสหสัมพันธ์ได้ง่ายๆดังนี้

- Correlation เป็นบวก (+1): สินทรัพย์เคลื่อนไหวไปในทิศทางเดียวกันอย่างสมบูรณ์ อาทิเช่น เมื่อตลาดหุ้นโดยรวมปรับตัวขึ้น สินทรัพย์ทั้งสองก็มักจะปรับตัวขึ้นตามกันเสมอ

- Correlation เป็นลบ (-1): สินทรัพย์เคลื่อนไหวในทิศทางตรงกันข้ามอย่างสมบูรณ์ อาทิเช่น เมื่อหุ้นขึ้น, ทองคำมักจะปรับตัวลง การมีสินทรัพย์แบบนี้ในพอร์ตคือสิ่งที่ MPT มองหา เพราะมันสามารถถ่วงดุลและลดความผันผวนโดยรวมได้อย่างมีประสิทธิภาพ

- Correlation เป็นศูนย์ (0): การเคลื่อนไหวของสินทรัพย์ทั้งสองไม่เกี่ยวข้องกันเลย ซึ่งแม้จะมีประสิทธิภาพในการกระจายความเสี่ยงด้วยกว่าการมีค่าสหสัมพันธ์ที่เป็นลบ แต่ก็ยังช่วยลดความเสี่ยงของพอร์ตได้ดีกว่าสินทรัพย์ที่มี Correlation เป็นบวกอย่างมีนัยยะสำคัญ

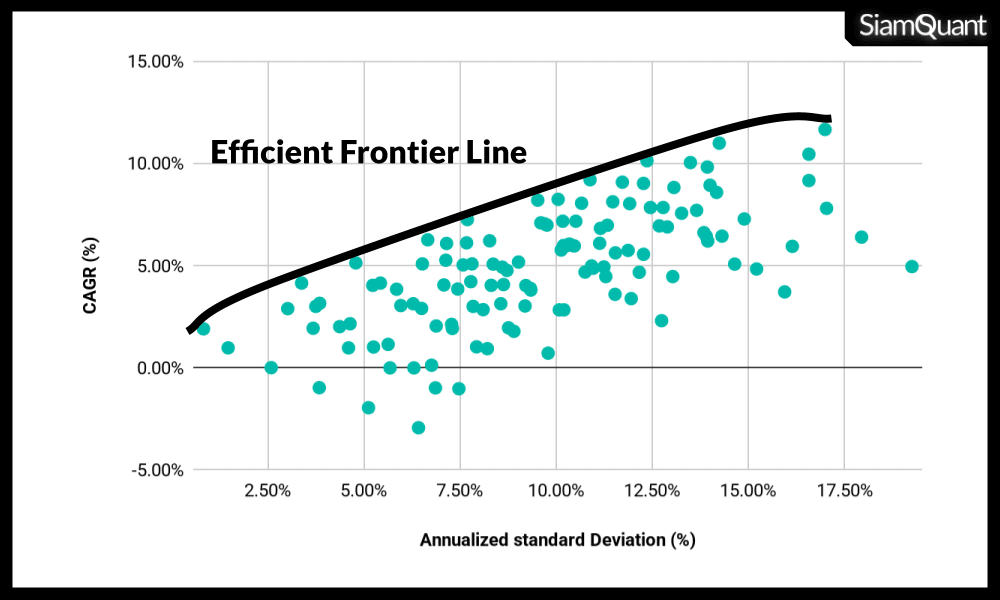

2.4 การรู้จักกับเส้นขอบเขตของประสิทธิภาพในการกระจายความเสี่ยง (The Efficient Frontier)

โดยเมื่อนำหลักการทั้งสามข้อข้างต้น มาแทนค่าเป็นตัวแปรและทำการคำนวณทางคณิตศาสตร์ เราก็จะได้ “เส้นขอบเขตของประสิทธิภาพในการกระจายความเสี่ยง” (The Efficient Frontier) ออกมา ซึ่งเป็นกราฟที่แสดงให้เห็นถึงกลุ่มของ “พอร์ตการลงทุนที่ดีที่สุด” ที่เป็นไปได้ทั้งหมดจากสินทรัพย์ที่เราได้กำหนดไว้

โดยที่ทุกๆจุดบนเส้นนี้จะหมายถึงพอร์ตการลงทุนที่ให้ ผลตอบแทนคาดหวังต่อความเสี่ยงที่ดีที่สุด โดยพอร์ตการลงทุนที่อยู่ใต้เส้นนี้จะถือว่าไม่มีประสิทธิภาพเพียงพอ เพราะมีพอร์ตอื่นๆบนเส้นที่ให้ผลตอบแทนสูงกว่า ณ ความเสี่ยงเท่าๆกัน ดังนั้นแล้ว เป้าหมายสูงสุดของผู้ที่ลงทุนตามหลักการของ MPT ก็คือการเลือกพอร์ตการลงทุนจุดใดจุดหนึ่งบนเส้น Efficient Frontier ที่สอดคล้องกับระดับความเสี่ยงที่ตนเองยอมรับได้มากที่สุดนั่นเอง

ซึ่งเมื่อเข้าใจทฤษฎีพื้นฐานกันแล้วนั้น ในส่วนถัดไปเราจะลองมาดูกันว่าหากนำหลักการเหล่านี้มาวิจัยทดสอบสร้างเป็นพอร์ตการลงทุนจริงๆ ผลลัพธ์ของมันจะออกมาเป็นอย่างไรกันต่อไปครับ

ภาพที่ 1: ตัวอย่างพอร์ตการลงทุนจำนวน 126 พอร์ตจากการทำ Optimization เพื่อค้นหาสัดส่วนการลงทุนที่เหมาะสมในแต่ละสินทรัพย์ (Step ทีละ 20% ของมูลค่าพอร์ต) และเส้นกราฟ Efficient Frontier Line เพื่อหาพอร์ตการลงทุนที่มีค่าผลตอบแทนต่อความเสี่ยงแบบ Sharpe Ratio ที่สูงที่สุดในปี ค.ศ. 2024 เพื่อนำไปใช้ลงทุนในปี ค.ศ. 2025

3. สูตรจัดพอร์ตการลงทุนและรายละเอียดการวิจัยทดสอบ (Asset Allocation Rules & Backtest Settings)

สำหรับการวิจัยทดสอบทฤษฎีและกลยุทธ์การลงทุนในบทความนี้นั้น SiamQuant จะทำการกำหนดสมมติฐานและเงื่อนไขของการวิจัยให้มีความเข้มงวดในระดับหนึ่ง (ไม่ใช่ในเชิงทฤษฎี) เพื่อให้สมจริงกับการนำไปประยุกต์ใช้และทำการลงทุนของนักลงทุนส่วนบุคคล (Individual Investor Backtesting Conditions) และเพื่อให้เกิดประโยชน์และสะท้อต่อมุมมองของผู้อ่านโดยทั่วไปมากที่สุดดังต่อไปนี้

| Condition | Details |

| Backtest Window | ค.ศ. 2015-2025 เนื่องจากเป็นช่วงเวลาที่มีข้อมูลในการทดสอบที่ครบถ้วนทั้งในแง่ของ – ETF ที่เป็นตัวแทนสินทรัพย์ต่างๆ – USD/THB Currency เพื่อใช้คำนวณผลกระทบจากค่าเงิน – USD Futures เพื่อใช้คำนวณผลกระทบการทำ Hedging |

| Backtest Setting | – เงินทุนเริ่มต้น: 1 ล้านบาท – ค่า Commission: 0.25%/Trade (รวม 0.5% ไปกลับ) – ค่า Slippage: 0.5%/Trade (รวม 1% ไปกลับ) – ภาษีกำไรจากการลงทุน ตปท: ไม่มีผลกระทบ – ค่าเงิน: ได้รับผลกระทบจากค่าเงิน USD/THB – ทำการทดสอบ MPT เปรียบเทียบกับ Global Market Portfolio (GMP) ซึ่งเป็นผลตอบแทนของตลาดสินทรัพย์การลงทุนทั้งโลกรวมกัน |

| Universe | กองทุนรวมดัชนี ETF ที่เป็นตัวแทนของสินทรัพย์การลงทุนได้แก่ – กองทุนดัชนีหุ้นสหรัฐฯ: SPY – กองทุนดัชนีตราสารหนี้สหรัฐฯ: AGG – กองทุนดัชนีอสังหาริมทรัพย์สหรัฐฯ: VNQ – กองทุนดัชนีทองคำ: GLD – กองทุนดัชนีตั๋วเงินคลังสหรัฐฯ 1-3 เดือน: BIL |

| Entry Filter | ทุกๆสิ้นปีจะทำการ Optimization ค้นหาพอร์ตที่มีค่า Sharpe Ratio ซึ่งให้ผลตอบแทนต่อความเสี่ยงที่ดีที่สุดออกมา เพื่อนำเอาสัดส่วนของสินทรัพย์แต่ละประเภทที่อยู่ในพอร์ตนั้นไปใช้ทำการลงทุนในปีถัดไป โดยจะทำแบบนี้ไปเรื่อยๆจนกว่าระยะเวลาการทดสอบจะสิ้นสุดลง |

| Entry Conditions | ทำการเข้าซื้อและ Rebalance ทุกต้นปี (Yearly Rebalance) |

| Exit Conditions | ทำการขายออกทุกปลายปี |

| Position Size & Money Mgnt. | เข้าซื้อตามสัดส่วนของพอร์ตการลงทุนที่มีค่า Sharpe Ratio ที่สูงที่สุดในช่วงเวลาที่ผ่านมา |

| Risk Management | ไม่มีการจัดการความเสี่ยงความเพิ่มเติม |

| Order Type | ซื้อและขายในวันทำการถัดไปหลังจากเกิดสัญญาณ |

| Monitoring Time Frame | ติดตามและตรวจสอบเป็นรายวัน |

ตารางที่ 1: รายละเอียดในการวิจัยทดสอบย้อนหลัง และสูตรกลยุทธ์การจัดพอร์ตการลงทุนแบบ Modern Portfolio Theory (MPT) ของ Harry Markowitz บิดาแห่งการจัดพอร์ตการลงทุนยุคใหม่

4. ผลลัพธ์และการวิเคราะห์ (Results & Analysis)

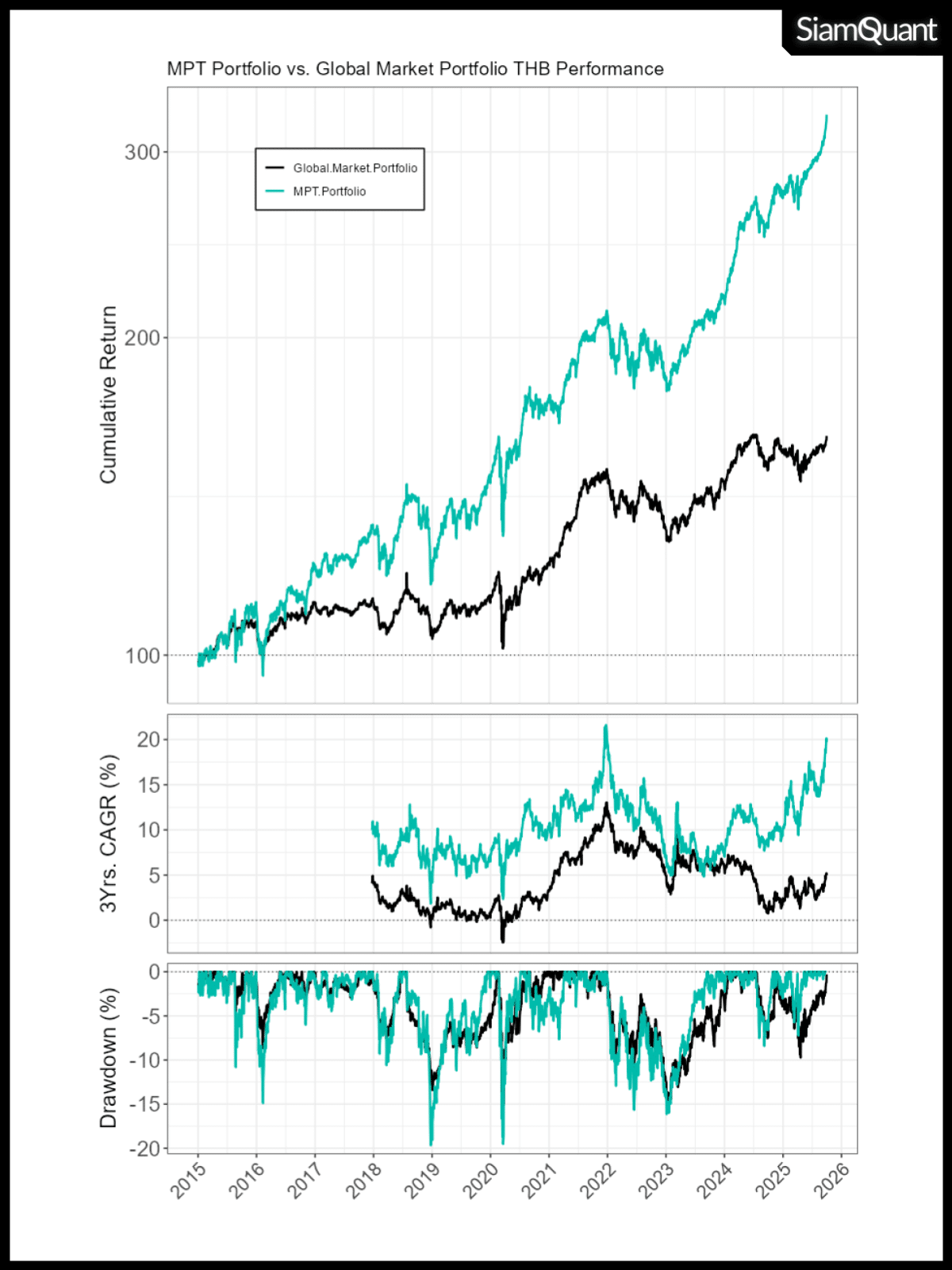

ภาพที่ 2: กราฟแสดงผลตอบแทน MPT Portfolio เปรียบเทียบกับ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

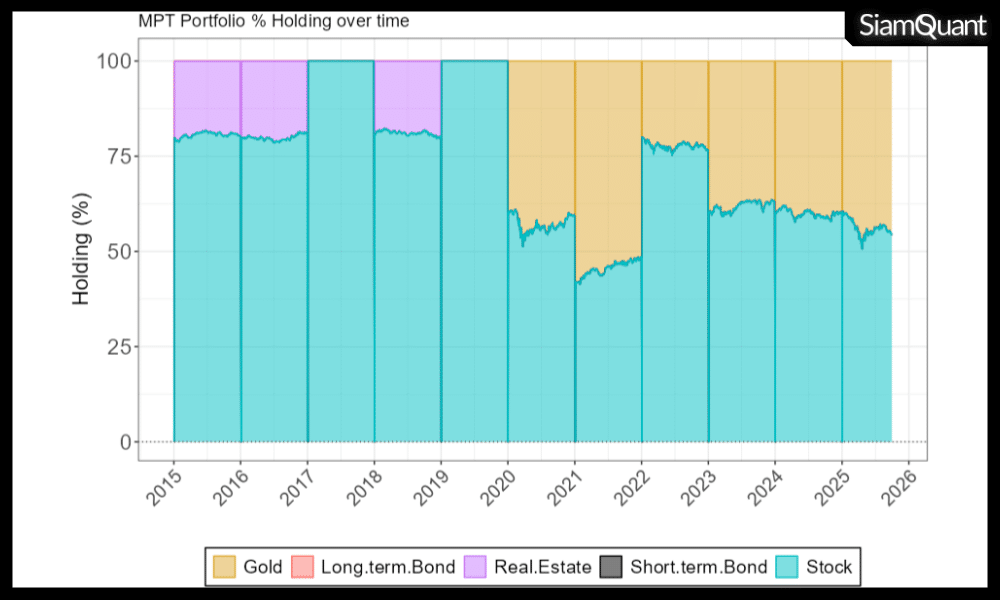

ภาพที่ 3: กราฟแสดงสัดส่วนสินทรัพย์ที่ MPT Portfolio ทำการถือครองระหว่างการลงทุนตั้งแต่ปี ค.ศ. 2015-2025 (สินทรัพย์ที่ไม่มีสีอยู่ในกราฟแปลว่ากลไกของพอร์ต MPT ไม่ได้ถือครองเลย)

| Portfolio Metrics | MPT Portfolio | Global Market Portfolio |

| Cumulative Profit | 2.25 | 0.61 |

| Annualized Return % (CAGR) | 11.64 | 4.57 |

| Ann. StDev | 13.38 | 8.45 |

| Max DD % | -19.67 | -15.43 |

| Longest DD (Months) | -20.67 | -25.29 |

| MAR Ratio | 0.59 | 0.30 |

| Ann. Sharpe (Rf = 3%) | 0.59 | 0.1 |

| Sortino Ratio | 0.06 | 0.02 |

| Correlation with GMP | 0.8915 | 1 |

ตารางที่ 2: ค่าสถิติผลตอบแทน MPT Portfolio เปรียบเทียบกับ Global Market Portfolio (GMP) ตั้งแต่ ค.ศ. 2015-2025 ที่ผ่านการกระทบค่าเงินบาท USD/THB แล้ว

Note 1: อ่านบทความ กลยุทธ์จัดพอร์ตการลงทุน Gllobal Market Portfolio (GMP) และ ผลกระทบของค่าเงินในการลงทุนต่างประเทศ ได้ที่นี่

โดยจากผลลัพธ์ในการทดสอบย้อนหลังนั้นจะพบประเด็นที่น่าสนใจดังต่อไปนี้

- 1. MPT Portfolio ให้ผลตอบแทนทบต้นต่อปีหรือ CAGR ที่สูงกว่าพอร์ตตลาดโลกโดยรวมหรือ Global Market Portfolio ถึงราว 2 เท่า (11.64% vs. 4.57% ต่อปี) แต่ยังมีความเสี่ยงทั้งเมื่อวัดจากความผันผวน Annualized Standard Deviation และ Maximum Drawdown ที่สูงกว่าพอร์ตตลาดโลก ซึ่งเป็นไปตามหลัก “Higher Risk, Higher Return”

- 2. MPT Portfolio ให้ผลตอบแทนต่อความเสี่ยงที่เหนือกว่า Global Market Portfolio ทั้งจากการวัดด้วย MAR Ratio (CAGR/Max.DD) และ Sharpe Ratio (Excess Return/Volatility) และ Sortino Ratio (Excess Return/Negative Volatility) ซึ่งแสดงให้เห็นถึงความมีประสิทธิภาพในการสร้างผลตอบแทนภายใต้หนึ่งหน่วยความเสี่ยงที่สูงกว่าอย่างชัดเจน

- 3. เมื่อสังเกตถึงความสม่ำเสมอของผลตอบแทนจากกราฟผลตอบแทนทบต้นย้อนหลังแบบเคลื่อนที่หรือ 3 Years Rolling Return ที่กราฟตรงช่องกลางนั้น จะพบว่า MPT Portfolio ให้ผลตอบแทนที่เหนือกว่า 0 ตลอดระยะเวลาการทดสอบ และแทบไม่มีช่วงเวลาใดเลยที่ MPT Portfolio ให้ผลตอบแทนทบต้นย้อนหลังใน 3 ปีน้อยกว่า GMP Portfolio นักลงทุนที่ลงทุนด้วยกลยุทธ์ MPT จึงมีโอกาสค่อนข้างสูงที่จะสร้างผลตอบแทนเป็นบวกเหนือตลาดโลกในระยะยาว

- 4. แม้ว่า MPT Portfolio จะให้ประสิทธิภาพในอดีตที่เหนือกว่า GMP Portfolio อย่างชัดเจน อย่างไรก็ตาม พวกมันต่างก็มีจังหวะในการเคลื่อนไหวของผลตอบแทนที่คล้ายคลึงกัน โดยสะท้อนจากค่าสหสัมพันธ์หรือ Correlation ที่ราว 0.89 เท่า (ค่า 1 คือเหมือนกันเป๊ะๆ) ซึ่งเป็นผลมาจากการถือครองสินทรัพย์ที่คล้ายคลึงกับน้ำหนักของสินทรัพย์ในตลาดโลก นั่นก็คือหุ้นเป็นหลักในทุกช่วงเวลา โดยสังเกตได้จากกราฟการถือครองสินทรัพย์ด้านล่างขวา (สินทรัพย์ที่ไม่มีสีโผล่ในกราฟคือพอร์ตไม่ได้ถือเลยในช่วง 10 ปีทีผ่านมา)

- 5. แม้ว่ากลยุทธ์การจัดพอร์ตแบบ MPT Portfolio จะถูกตีพิมพ์และเผยแพร่ออกมาตั้งแต่ปี ค.ศ. 1952 แล้ว แต่มันก็ยังคงมีประสิทธิภาพที่ดีมาอย่างยาวนานกว่า 70 ปี ผ่านยุคสมัยและการเปลี่ยนแปลงทางเศรษฐกิจต่างๆ ซึ่งเป็นสิ่งที่แสดงให้เห็นถึงความเสถียรยั่งยืนของของแนวคิดและกลยุทธ์การลงทุนได้เป็นอย่างดี ดังคำกล่าวของ Warren Buffett ที่ว่า

“If principles can become dated, they’re not principles”.

5. บทสรุปของกลยุทธ์การจัดพอร์ตแบบ Modern Portfolio Theory ของ Harry Markowitz

จากเรื่องราวและข้อมูลต่างๆที่ได้นำเสนอมาทั้งหมดในบทความนี้นั้น เชื่อว่านักลงทุนหลายคนคงเริ่มที่จะเห็นภาพของผลตอบแทนจากพอร์ตการลงทุนแบบ Modern Portfolio Theory (MPT) ของ Harry Markowitz กันไปในระดับหนึ่งกันแล้วนะครับ

โดยที่ความเข้าใจเกี่ยวกับแนวคิดและผลตอบแทนของกลยุทธ์การจัดพอร์ตแบบ MPT ในบทความนี้ จะเป็นรากฐานที่สำคัญในการต่อยอดและทำความเข้าใจเกี่ยวกับแนวคิดในการจัดพอร์ตในรูปแบบอื่นๆในบทความต่อๆไปหลังจากนี้

เนื่องจากรากฐานแนวคิดของการกระจายความเสี่ยง, ความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทน, ค่าสหสัมพันธ์ของสินทรัพย์ และเส้นขอบเขตของประสิทธิภาพในการกระจายความเสี่ยงนั้น ถือได้ว่าเป็นองค์ความรู้ที่เป็นพื้นฐานสำคัญของวิชาการจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ Global Strategic Asset Allocation (GSAA) ทุกๆรูปแบบ แม้ว่ามันจะได้ถูกเผยแพร่มาเป็นเวลากว่า 70 ปีแล้วนั่นเอง

หวังว่าบทความนี้จะมีประโยชน์ไม่มากก็น้อยกับนักลงทุนไทยทุกคน แล้วเจอกันต่อในบทความหน้าครับ 😃