จำเป็นด้วยหรือ ที่เราจะต้องคำนวณค่า P/E Ratio ด้วยผลกำไรสุทธิเพียง 1 ปีย้อนหลัง อย่างที่หลายๆคนทำกันไม่เว้นแม้แต่ตลาดหลักทรัพย์แห่งประเทศไทย? เราจะคำนวณเป็นค่า P/E Ratio ย้อนหลัง 2, 5 หรือ 10 ปีกันแทนไม่ได้หรืออย่างไร!? แล้วถ้าทำอย่างนั้น อะไรจะเกิดขึ้นกันล่ะ? และนี่คือสิ่งที่คุณกำลังจะได้รับรู้กันต่อจากนี้ครับ!!

คำถามสำคัญของอัตราส่วน P/E Ratio

เมื่อพูดถึงค่า P/E หรือ Price-Earnings Ratio นั้น พวกมันถือได้ว่าเป็นอัตราส่วนชนิดหนึ่งที่ใช้ในการประเมินความถูก-แพงของราคาหุ้น ที่ได้รับความนิยมของนักลงทุนส่วนใหญ่มาอย่างยาวนานที่สุดรูปแบบหนึ่งเลยก็ว่าได้ อย่างไรก็ตาม ภายใต้ความสวยงามของสูตรอัตราส่วนที่แสนเรียบง่ายเช่นนี้นั้น มันได้ทำให้พวกเราหลายต่อหลายคนได้หลงลืมที่จะคิดถึงตัวแปรที่สำคัญที่สุดซึ่งอาจมีผลต่อประสิทธิภาพของการใช้ค่า P/E Ratio ไปก็ได้ ซึ่งนั่นก็คือ

“ช่วงเวลาในการคำนวณผลกำไรย้อนหลัง” ของค่า P/E Ratio นั่นเอง!!

โดยจากข้อสังเกตุและคำถามที่ดูเหมือนจะไม่มีอะไรสลักสำคัญที่ว่ามานี้นั้น มันก็ได้ทำให้เกิดเป็นข้อถกเถียงและผลงานวิจัยจากบรรดากูรูด้านการลงทุนชื่อดังต่างๆ ซึ่งได้เผยให้เห็นถึงความลับบางอย่างที่จะทำให้เราสามารถใช้ค่า P/E Ratio กันได้อย่างมีประสิทธิภาพมากขึ้นอีกเป็นอย่างมากอย่างไม่น่าเชื่อเลยทีเดียว และนี่ก็คือประเด็นสำคัญที่เราจะนำมาเล่าในวันนี้ครับ

พัฒนาการของ Long-Term P/E Ratio

เมื่อย้อนกลับไปในปี 1934 ปรมาจารย์ด้านการลงทุน Benjamin Graham และ David Dodd เจ้าของหนังสือชื่อดังอย่าง Security Analysis ได้ตั้งสมมุติฐานที่สำคัญอย่างหนึ่งขึ้นมาว่า การคำนวนค่า P/E โดยใช้ผลกำไรของบริษัทย้อนหลังในระยะสั้นๆเพียง 1 ปีนั้น อาจมีความผันผวนของผลกำไรจนมากเกินไปที่จะนำมาใช้วัดความสามารถในการทำกำไรล่วงหน้าของบริษัทได้อย่างแม่นยำก็เป็นได้ (Earning Power)

โดยต่อมาในปี 1988 สองศาสตราจารย์ John Y. Campbell และ Robert Shiller เจ้าของรางวัลโนเบลสาขาเศรษฐศาสตร์ปี 2013 ก็ได้นำประเด็นดังกล่าวมาต่อยอด และได้นำเอาค่าอัตราส่วน P/E Ratio ในระยะยาวมาปรับใช้ในงานวิจัยของพวกเขา (Long-Term P/E Ratio) โดยใช้ค่าเฉลี่ยของผลกำไรย้อนหลังประมาณ 5-10 ปี เพื่อให้ค่าที่ได้นั้นครอบคลุมในทุกรอบวัฏจักรธุรกิจ และช่วยลดความผันผวนที่เกิดขึ้นในระยะสั้นอีกด้วย

หลังจากนั้นอีกระยะหนึ่ง ต่อมาในปี 2005 ก็ได้มีการเผยแพร่งานวิจัยเรื่อง “The Long-Term Price-Earnings Ratio” ของศาสตราจารย์ Anderson และศาสตราจารย์ Brooks ออกมา ซึ่งเป็นงานวิจัยที่โด่งดังมากในคลังงานวิจัย Social Science Research Network (SSRN) เลยทีเดียว และถือได้ว่าเป็นจุดเริ่มต้นของแนวคิด ในการเปรียบเทียบระยะเวลาของการคำนวน P/E Ratio ในเชิงลึกกันเลยทีเดียว โดยมีจุดประสงค์เพื่อที่จะพิสูจน์ให้เห็นกันถึงประสิทธิภาพของการใช้ค่า P/E Ratio ระยะยาวในการเลือกหุ้น ที่สามารถจะสร้างผลตอบแทนได้ดีกว่าการใช้ค่า P/E Ratio ระยะสั้นที่ใช้กันทั่วไปนั่นเองครับ

แนวคิดในการทดสอบอัตราส่วน Long-Term P/E Ratio จากงานวิจัยของ Anderson และ Brooks

แนวคิดหลักในงานวิจัยของ Anderson และ Brooks นั้น เป็นการชี้ให้เห็นว่าการใช้สัญญาณจากค่าเฉลี่ยของปัจจัยพื้นฐานระยะยาว จะสะท้อนถึงความสามารถในการกำไรในระยะยาวของบริษัท ได้ดีกว่าการใช้ปัจจัยพื้นฐานระยะสั้นที่อาจจะมีความผันผวนเกิดขึ้นได้มากกว่า โดยในการทดสอบนั้น พวกเขาได้ทดลองสร้างพอร์ทโฟลิโอจำลองในรูปแบบต่างๆขึ้นมาโดยมีเงื่อนไขหลักๅดังนี้

- ช่วงเวลาทดสอบ (Testing Window) : ตั้งแต่ปี 1975 จนถึงปี 2003

- ตะกร้าการลงทุน (Universe) : หุ้นในตลาดหุ้นอังกฤษทั้งหมด

- การกรองสัญญาณ (Filter) : ไม่รวม

- หุ้นในอุตสาหกรรมการเงินทั้งหมด

- หุ้นที่มี Market Capitalization อยู่ในกลุ่ม 5% ล่างสุดของตลาด

- หุ้นที่มีราคาต่ำกว่า 0.05 ปอนด์

- หุ้นของบริษัทที่ออกหุ้นหลายชนิด (Class) เช่น หุ้นที่ให้สิทธิ์ลงคะแนนเสียง (Voting Class) หรือหุ้นที่ไม่ให้สิทธิ์ลงคะแนนเสียง (Non-Voting Class)

- จุดเข้าซื้อ (Entry) : แบ่งกลุ่มหุ้นทั้งหมดออกเป็น 10 ส่วน (Decile) จำนวนเท่าๆกันตามค่า P/E และทำการหมุนลงทุนหุ้นในพอร์ต (Rebalance) ทุกปี

- จุดขาย (Exit) : ขายออกเมื่อหุ้นมีค่า P/E อยู่นอกกลุ่มเดิม จากที่ถูกแบ่งออกเป็น 10 ส่วน (Decile) ตามค่า P/E ตั้งแต่เริ่มแรก

- สัดส่วนการลงทุน (Money Management) : กระจายน้ำหนักในหุ้นแต่ละควอไทล์ โดยให้น้ำหนักเท่ากันหมด (Equally-Weighted Portfolio)

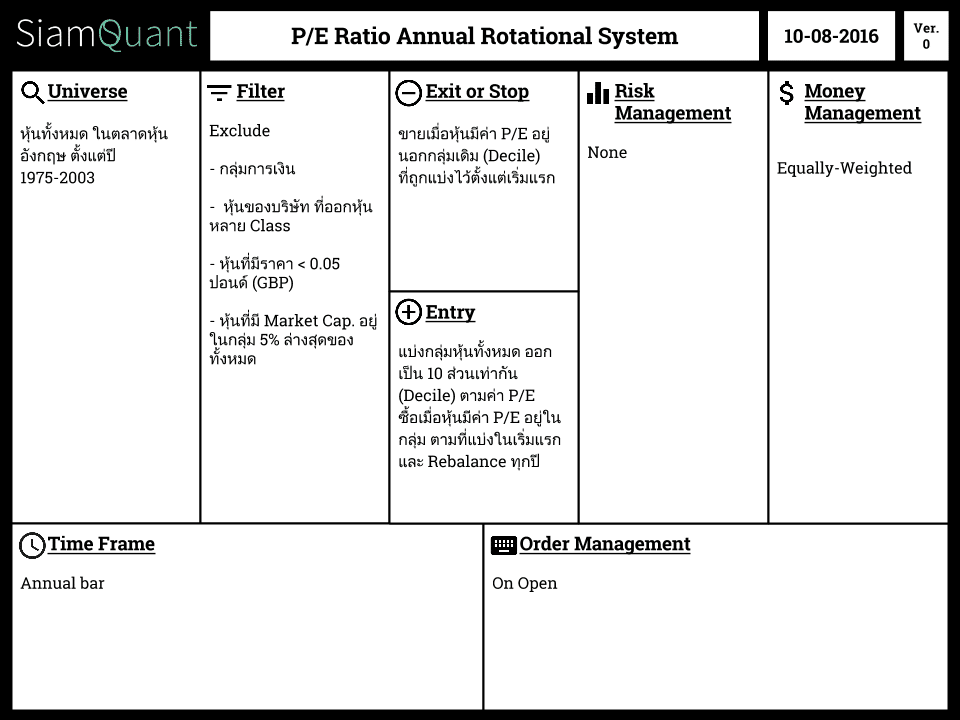

โดยที่เราสามารถที่จะเขียนระบบการลงทุนออกมาเป็นภาพตาม SiamQuant Strategy Canvas ได้ดังนี้

ภาพที่ 1 : รายละเอียดของระบบการเลือกหุ้นด้วยค่า Long-Term P/E รายปี (P/E Ratio Annual Rotational System) กับหุ้นในตลาดหุ้นของประเทศอังกฤษ ตั้งแต่ปี 1975 จนถึงปี 2003

Note 1 :

เหตุผลของการใช้ค่า Earnings Price (EP) แทนการใช้ค่า Price-Earnings Ratio (P/E) โดยตรงในการทดสอบทั้ง 5 รูปแบบนั้น เนื่องจากส่วนกำไรของหุ้น (Earnings) สามารถมีค่าเป็นศูนย์ได้ เมื่อนำมาใช้เป็นตัวหารในการคำนวณค่า P/E จะทำให้ไม่สามารถคำนวณค่าออกมาได้นั่นเองครับ

ซึ่งจุดเด่นของงานวิจัยชิ้นนี้ก็คือ มันเป็นผลวิจัยที่เกิดจากฐานข้อมูล ที่ไม่มีความลำเอียงจากหุ้นที่ถูกถอดถอน (De-listed) ออกจากตลาดไปแล้ว หรือที่เรารู้จักกันในเรื่องของ Survivorship Bias นอกจากนี้ พวกเขายังได้คำนวนค่าคลาดเคลื่อนของราคา (Slippage) ขึ้นมาจากข้อมูล Bid-Ask ในแต่ละวันตลอดช่วงระยะเวลาทดสอบอีกด้วย ซึ่งต่างกับบทวิจัยเกี่ยวกับค่า P/E Ratio ในช่วงก่อนหน้า ที่มักจะไม่คำนึงถึงความเป็นจริงเหล่านี้ และนำไปสู่การคำนวนผลตอบแทนที่ออกมาดีเกินจริง ซึ่งจุดนี้เองเป็นสิ่งสำคัญที่งานวิจัยคุณภาพสูงจะไม่มองข้ามไปโดยเด็ดขาดครับ

ผลการทดสอบระบบการเลือกหุ้นด้วยค่า Long-Term P/E ของ Anderson และ Brooks

จากผลทดสอบในงานวิจัยของ Anderson และ Brooks ทำให้เราได้ค้นพบข้อเท็จจริงที่น่าสนใจหลายๆอย่างเกี่ยวกับผลลัพธ์ของการใช้ค่า P/E Ratio ที่คำนวณด้วยตัวหาร ซึ่งก็คือค่า Earning ที่แตกต่างกันในคาบเวลาต่างๆ โดยมีประเด็นที่สำคัญดังนี้ครับ

1.การลงทุนในหุ้น P/E Ratio ต่ำ ด้วยการคำนวณค่าอัตราส่วน P/E โดยอาศัยผลกำไรต่อหุ้นเฉลี่ยต่อหุ้นในระยะยาว ให้ผลตอบแทนที่มากกว่าการใช้ค่า P/E โดยใช้ผลกำไรเฉลี่ยต่อหุ้นในระยะสั้นอย่างมีนัยยะสำคัญทางสถิติ

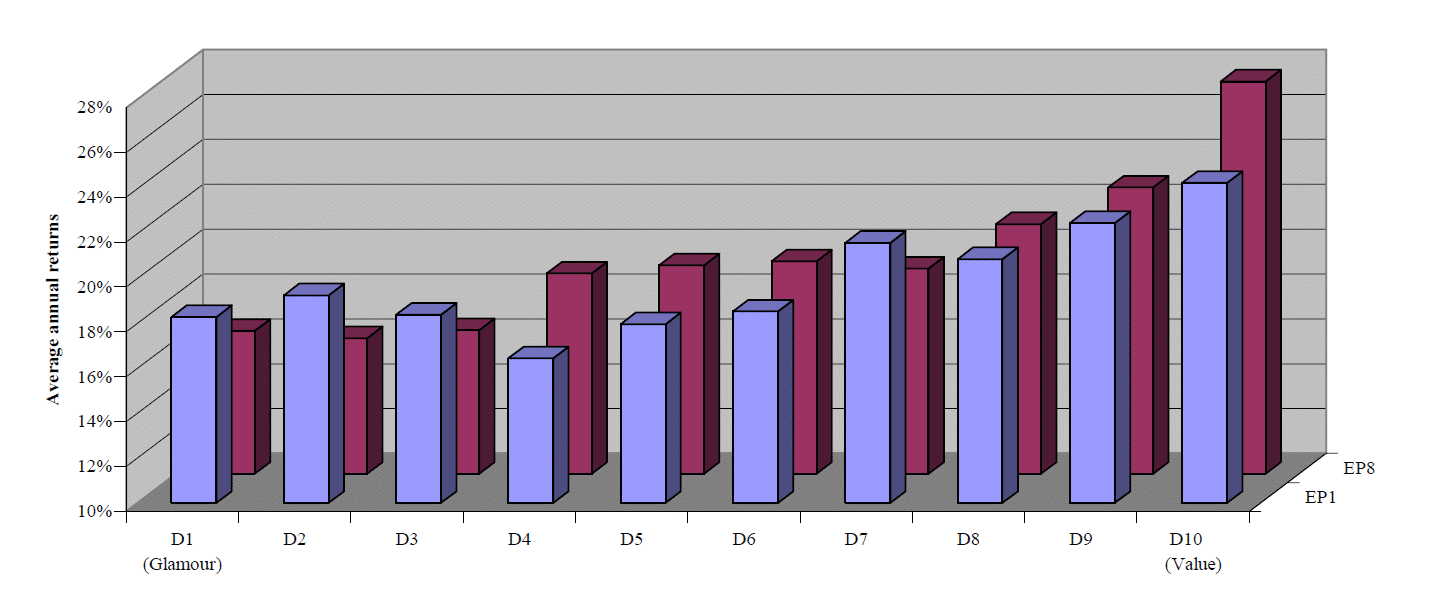

โดยในผลการทดสอบช่วงแรกของงานวิจัยนั้น Anderson และ Brooks ได้ทดลองจัดพอร์ตโฟลิโอหุ้นโดยเปรียบเทียบ ระหว่างการใช้ค่าผลกำไรต่อหุ้นย้อนหลัง 1 ปี (EP1) และผลกำไรต่อหุ้นย้อนหลังโดยเฉลี่ยย้อนหลัง 8 ปี (EP8) ที่ใช้ในการคำนวณค่า P/E Ratio ซึ่งให้ผลการทดสอบตามภาพที่ 2 ดังนี้

ภาพที่ 2 : กราฟแสดงผลตอบแทนเฉลี่ยต่อปีของการจัดพอร์ตโฟลิโอ โดยแบ่งหุ้นออก 10 ส่วนด้วยกัน (Decile) ตั้งแต่ D1 จนถึง D10 และเปรียบเทียบระหว่างการใช้ค่าผลกำไรต่อหุ้นย้อนหลัง 1 ปี (EP1) และ โดยเฉลี่ย 8 ปี (EP8) ในการคำนวณค่า P/E Ratio

จากภาพที่ 2 พบว่าผลตอบแทนเฉลี่ยต่อปีของหุ้นในแต่ละกลุ่มพอร์ตโฟลิโอ จากการแบ่งหุ้นออก 10 ส่วน (Decile) ตั้งแต่ D1 จนถึง D10 จะเห็นได้ว่าพอร์ตโฟลิโอที่มีค่า P/E Ratio ต่ำสุด (D10) ให้ค่าผลตอบแทนสูงที่สุดเมื่อเทียบกับกลุ่มอื่น รวมถึงพบว่าการใช้ผลกำไรต่อหุ้นย้อนหลังโดยเฉลี่ยย้อนหลัง 8 ปี (EP8) ในการคำนวนค่า P/E Ratio ระยะยาวนั้นให้ผลตอบแทนที่สูงกว่าการใช้ผลกำไรต่อหุ้นย้อนหลัง 1 ปี (EP1) อย่างเห็นได้ชัด

Note 2 :

EP1 – EP8 เป็นวิธีการทดสอบโดยใช้ผลกำไรต่อหุ้น (EPS) เฉลี่ยย้อนหลังระหว่าง 1 ปี (EP1) จนถึง 8 ปี (EP8) หารด้วยราคาหุ้นปัจจุบัน โดยให้น้ำหนักในการคำนวณเท่ากันทุกปี

2.การลงทุนในหุ้น P/E Ratio ต่ำ ด้วยวิธีการคำนวณ P/E Ratio โดยอาศัยผลกำไรรายปีโดดๆในอดีตที่ยาวไกลออกไป มีความสามารถในการพยากรณ์ผลตอบแทนในอนาคตที่ดีกว่าการใช้ค่า P/E Ratio ที่อาศัยผลกำไรรายปีโดดๆในระยะสั้นๆ

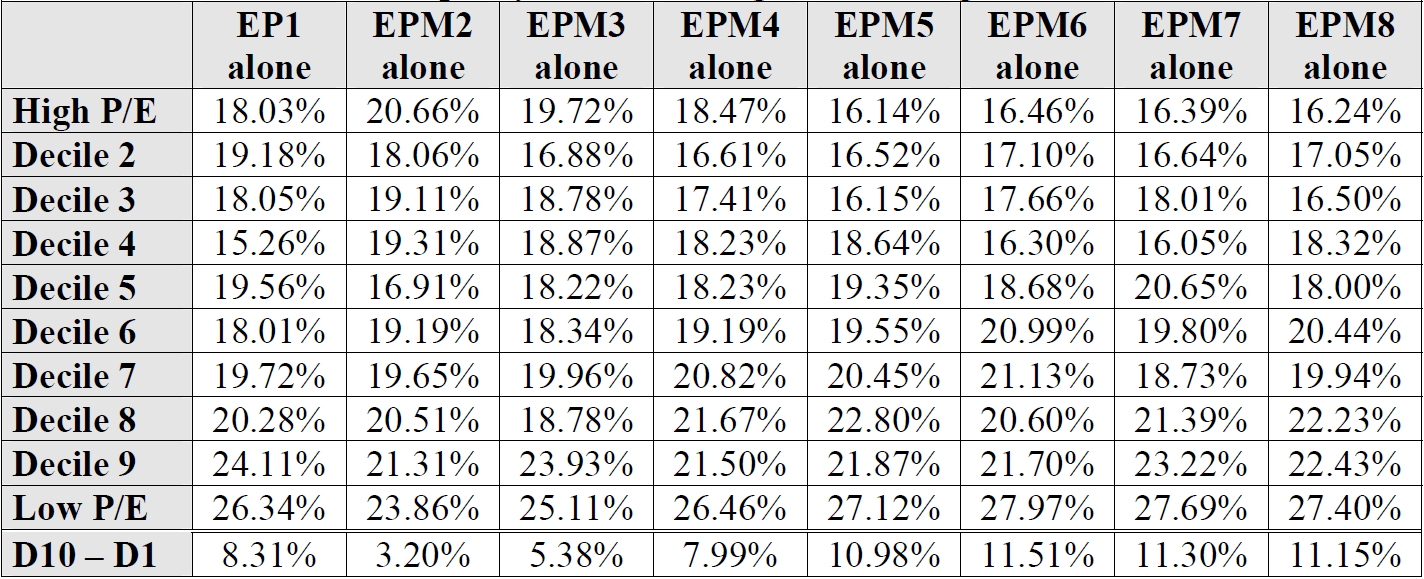

ค่า P/E Ratio ย้อนหลังไปไกลๆในอดีต มีน้ำหนักมากว่าค่า P/E Ratio ในระยะไกล้ๆกับปัจจุบัน คือสิ่งที่ขัดกับความเชื่อและสามัญสำนักของคนส่วนใหญ่ที่มักคิดว่าค่าในปัจจุบันนั้นสำคัญกว่า โดยในการศึกษาความสัมพันธ์ระหว่างระยะเวลาในการคำนวณค่า P/E Ratio ย้อนหลัง กับความสามารถในการพยากรณ์ผลตอบแทนในอนาคตนั้น Anderson และ Brooks ได้ทดสอบจัดพอร์ตโฟลิโอหุ้นโดยเปรียบเทียบผลตอบแทนของการใช้ผลกำไรต่อหุ้น (EPS) แบบแยกคำนวนโดดๆในแต่ละปี (alone) ตั้งแต่ปีที่ 1 จนถึงปีที่ 8 (ค่า E เมื่อ 8 ปีที่แล้ว) ซึ่งให้ผลการทดสอบตามภาพที่ 3 ดังนี้

ภาพที่ 3 : กราฟแสดงผลตอบแทนเฉลี่ยต่อปีของการจัดพอร์ตโฟลิโอ โดยแบ่งหุ้นออก 10 ส่วนด้วยกัน (Decile) ตั้งแต่ D1 จนถึง D10 และเปรียบเทียบการใช้ค่าผลกำไรต่อหุ้นในการคำนวณค่า P/E Ratio แบบแยกคำนวนโดดๆในแต่ละปี ตั้งแต่ปีที่ 1 (EP1 alone) จนถึงปีที่ 8 (EPM8 alone)

ในภาพที่ 3 เราจะสังเกตได้ว่าการใช้ค่าผลกำไรต่อหุ้นในการคำนวณค่า P/E Ratio แบบแยกคำนวณโดดๆตั้งแต่ปีที่ 5 (EPM5 alone) ไปจนถึงปีที่ 8 (EPM8 alone) ให้ส่วนต่างของผลตอบแทนเฉลี่ยระหว่างพอร์ตหุ้นที่มีค่า P/E Ratio สูงสุดและต่ำสุด (D10-D1) เท่ากับ 10.98%, 11.51%, 11.30% และ 11.15% ตามลำดับ ล้วนให้ค่ามากกว่าการใช้ผลกำไรต่อหุ้นปีล่าสุด (EP1 alone) ที่มีค่าเท่ากับ 8.31% ซึ่งเป็นหลักฐานที่ชี้ให้เห็นว่าผลกำไรรายปีโดดๆในอดีตที่ยาวนานกว่านั้น มีความสามารถในการพยากรณ์ผลตอบแทนในอนาคตที่ดีกว่านั่นเอง

Note 3 :

EP1 alone – EPM8 alone เป็นวิธีการทดสอบโดยใช้ผลกำไรต่อหุ้น (EPS) รายปีโดดๆย้อนหลังระหว่าง 1 ปี (EP1) จนถึง 8 ปี (EP8 หรือ 8 ปีที่แล้ว) แบบแยกคำนวนและหารด้วยราคาหุ้นปัจจุบัน

3.ความเสถียรในเรื่องของผลตอบแทนของกลยุทธ์ P/E Ratio ต่ำยังคงอยู่ แม้ถูกหักลบผลกระทบจากปัจจัยในเรื่องของสภาพคล่องออกไปแล้ว

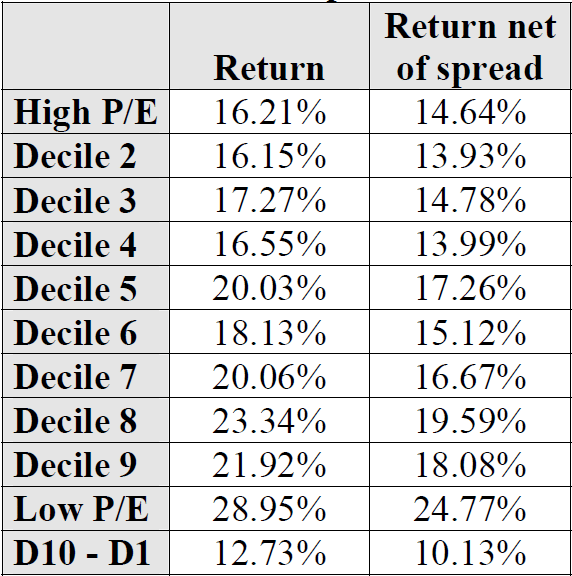

การจัดพอร์ตโฟลิโอโดยใช้ปัจจัยพื้นฐานส่วนใหญ่ ไม่เว้นแม้แต่การใช้ค่าผลกำไรต่อหุ้นในการคำนวณ P/E Ratio นั้น มักมีประเด็นเรื่องของผลกระทบจากสภาพคล่อง (Liquidity) เข้ามาเกี่ยวข้อง แต่ในงานวิจัยนี้ Anderson และ Brooks ได้ทดสอบจัดพอร์ตหุ้นโดยเปรียบเทียบผลตอบแทนเฉลี่ยต่อปีที่เกิดขึ้นก่อน และหลังหักค่าคลาดเคลื่อน (Slippage) จากส่วนต่างระหว่างราคาเสนอซื้อและขาย (Bid-Ask Spread) เพื่อศึกษาถึงผลกระทบของสภาพคล่อง ที่มีต่อผลตอบแทนของการจัดพอร์ตหุ้นตามค่า P/E Ratio ซึ่งได้ผลการทดสอบตามภาพที่ 4 ดังนี้

ภาพที่ 4 : กราฟแสดงผลตอบแทนเฉลี่ยต่อปีของการจัดพอร์ตโฟลิโอ โดยแบ่งหุ้นออก 10 ส่วนด้วยกัน (Decile) ตั้งแต่ D1 จนถึง D10 และเปรียบเทียบผลกระทบก่อน-หลัง ในเรื่องของสภาพคล่องจากส่วนต่างระหว่างราคาเสนอซื้อและขาย (Bid-Ask Spread) ที่มีต่อการจัดพอร์ตหุ้นตามค่า P/E Ratio

การเปรียบเทียบผลกระทบของสภาพคล่องในการจัดพอร์ตหุ้นตามค่า P/E Ratio จากในภาพที่ 4 นั้น พบว่าส่วนต่างของผลตอบแทนเฉลี่ยระหว่างพอร์ตหุ้นที่มีค่า P/E สูงสุดและต่ำสุด (D10-D1) ก่อนและหลังหักค่าคลาดเคลื่อนของราคา (Spread) ที่มีค่าเท่ากับ 12.73% และ 10.13% ตามลำดับ ซึ่งคิดเป็นค่าที่ลดลงเพียง 2.60% เท่านั้น นอกจากนี้ยังพบว่าพอร์ตที่มีค่า P/E Ratio ต่ำสุด (Low P/E) ยังคงให้ผลตอบแทนเฉลี่ยต่อปีที่สูงมากๆ และสูงที่สุดเมื่อเทียบกับกลุ่มอื่น แม้ว่าจะหักเรื่องของผลกระทบจากสภาพคล่องออกไปแล้วก็ตาม

บทสรุป Long-Term P/E Ratio สุดยอดงานวิจัยของ Anderson และ Brooks

จากที่ได้กล่าวมาแล้วทั้งหมดนั้น จะเห็นได้ว่าค่า P/E Ratio ธรรมดาๆที่นักลงทุนหลายท่านพูดถึงกันอยู่ทุกๆวันนี้ หากได้นำมาผสมผสานกับแนวคิดการคำนวนค่า EP แบบย้อนหลังเป็นเวลาหลายปีแล้วก็กลับที่จะให้ผลที่ไม่ธรรมดาเลย! และนี่ก็คือบทสรุปประเด็นสำคัญจากงานวิจัยของ Anderson และ Brooks ที่เราเชื่อว่าจะมีประโยชน์กับเพื่อนๆ SiamQuant ทุกๆท่าน โดยเพื่อนๆสามารถที่จะศึกษางานวิจัยโดยละเอียดเพิ่มเติมได้ตามลิงค์ในส่วนของ Reference ด้านล่างกันอย่างละเอียดนะครับ

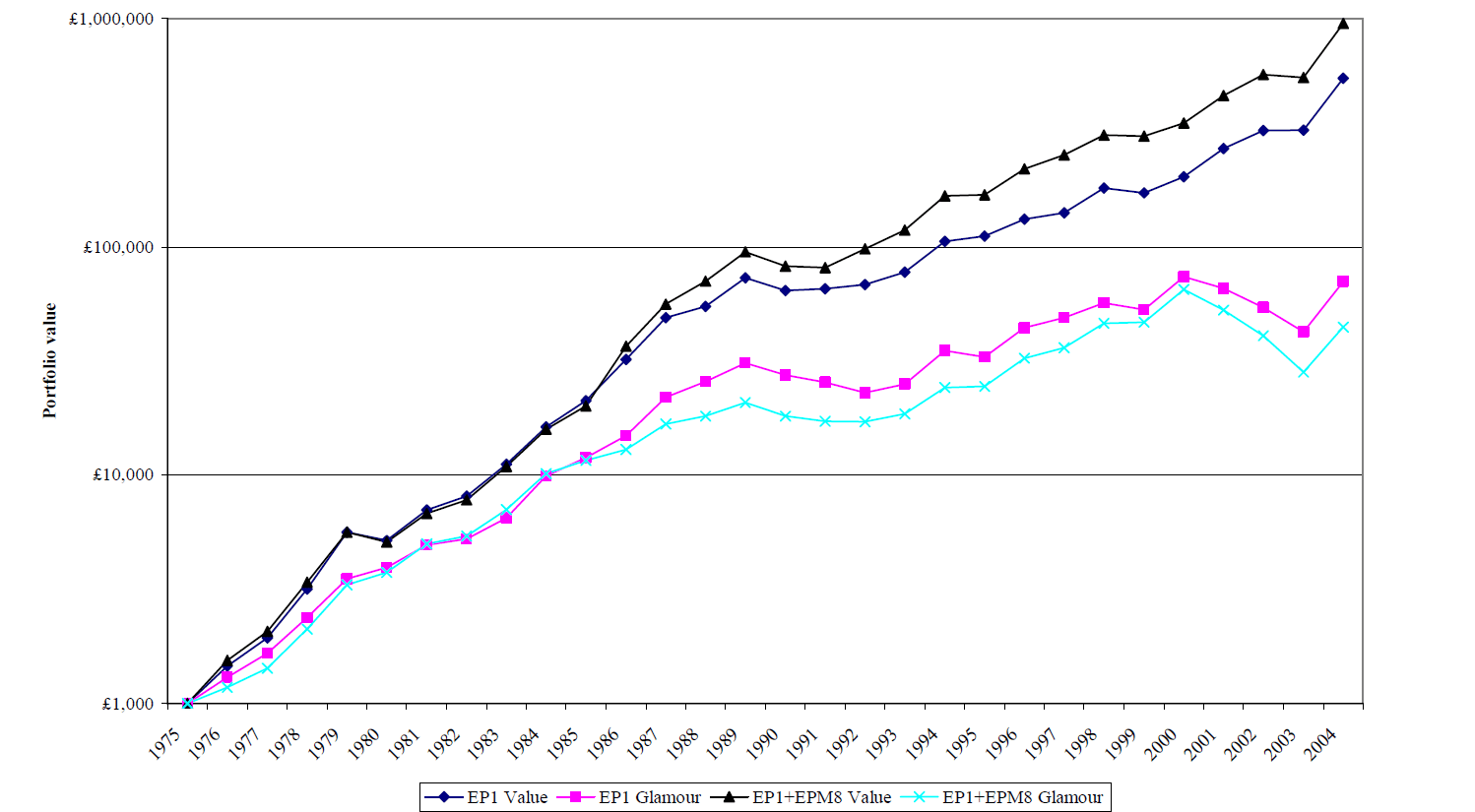

สุดท้ายนี้เราขอจบบทความนี้ด้วยภาพจำลองการเติบโตของพอร์ทโฟลิโอเปรียบเทียบผลตอบแทนระหว่างการซื้อหุ้น

- P/E Ratio ย้อนหลัง 1 ปี (EP1) ในกลุ่ม P/E ต่ำ (EPI Value)

- P/E Ratio ย้อนหลัง 1 ปี (EP1) ในกลุ่ม P/E สูง (EPI Glamour)

- P/E Ratio ย้อนหลัง 1 ปีบวก 8 ปีที่แล้ว (EP1+EPM8) ในกลุ่ม P/E ต่ำ (EPI+EPM8 Value)

- P/E Ratio ย้อนหลัง 1 ปีบวก 8 ปีที่แล้ว (EP1+EPM8) ในกลุ่ม P/E สูง (EPI+EPM8 Glamour)

โดยจากทั้ง 4 รูปแบบนั้น เราจะเห็นกันได้อย่างชัดเจนว่า กลุ่มที่ให้ผลตอบแทนดีที่สุดก็คือการซื้อหุ้นที่มี P/E ต่ำ และถ่วงน้ำหนักปีที่ 8 เข้าไป (EP1+EPM8 Value) คือพอร์ทโฟลิโอที่ให้ผลตอบแทนสูงที่สุด ซึ่งมันได้แสดงให้เห็นกันอย่างชัดเจนว่า ปัจจัยด้านมูลค่าหรือ Value Factor คือตัวแปรที่มีพลังที่สุดอย่างหนึ่งในการทำกำไรจากตลาดหุ้น และการใช้ค่า P/E Ratio ในอดีตระยะยาวก็คือตัวแปรที่สามารถจะช่วยให้ผลตอบแทนเพิ่มขึ้นได้อย่างชัดเจนกันนั่นเองครับ

ภาพที่ 5 : กราฟแสดงมูลค่าพอร์ตโฟลิโอของการใช้ค่า P/E Ratio ทั้ง 4 รูปแบบ ด้วยการใช้กลยุทธ์การ rebalance ทุกๆ 1 ปี ช่วงปี 1975-2003 โดยที่จากกราฟที่ 5 แสดงมูลค่าพอร์ตโฟลิโอทั้ง 4 ระบบนั้นพบว่า

- ด้วยเงินลงทุนเริ่มต้น 1,000 ปอนด์ (GBP) ระบบ EP1 + EPM8 แบบ Low P/E จะเพิ่มมูลค่าขึ้นเป็น 1,000,000 ปอนด์ (GBP) ในเวลา 29 ปี ด้วยผลตอบแทนเฉลี่ยรายปี 28.95%

- ระบบที่ใช้กับกลุ่มหุ้นที่มีค่า P/E สูงอยู่แล้ว ให้ผลตอบแทนที่ต่ำกว่ามาก โดยจะอยู่ในช่วงไม่เกิน 100,000 ปอนด์ (GBP) ด้วยเงินลงทุนเริ่มต้นเท่ากันครับ

แล้วพบกันใหม่ในบทความหน้า สวัสดีครับ!

1 Comment

สงสัยว่าแบบไหนดีกว่าครับระหว่าง E1+EPM8 กับเฉลี่ย EP8 แบบรูปแรกเลย