")

สำหรับการลงทุนในตลาดหุ้นนั้นอย่างที่เราทราบกันดีว่า เราจะได้รับผลตอบแทนใน 2 รูปแบบด้วยกัน คือ กำไรจากการขายหลักทรัพย์ในราคาที่สูงขึ้น (Capital Gain) และเงินปันผลซึ่งเป็นสิทธิของผู้ถือหุ้น (Dividend) หากบริษัทจดทะเบียนมีการจ่ายปันผลในช่วงเวลาที่เราทำการถือครองหลักทรัพย์นั้น

โดยนักลงทุนก็มักจะมีคำถามและข้อสงสัยในทำนองที่ว่า “เราควรจะนำเงินปันผลกลับมาลงทุนใหม่หรือไม่?” เนื่องจากไม่ว่าคุณจะเป็นนักลงทุนที่พัฒนากลยุทธ์ขึ้นมาเอง หรือเป็นนักลงทุนที่เลือกลงทุนในกองทุนต่างๆ ก็จะพบว่าคุณต้องตัดสินใจเลือกระหว่างกองทุนที่มีนโยบายที่จ่ายปันผลหรือไม่จ่ายปันผล ซึ่งในกรณีที่กองทุนไม่ได้จ่ายปันผลนั้นกองทุนก็มักจะนำเงินปันผลที่ได้รับกลับมาลงทุนใหม่ (Reinvest) นั่นเอง

ดังนั้น ในบทความชิ้นนี้เราจึงได้ทำการศึกษาวิจัยผลกระทบจากการนำเงินปันผลกลับมาลงทุนใหม่ (Dividend Reinvest) ว่าจะส่งผลอย่างไรกับผลตอบแทนของการลงทุนในภาพรวม ซึ่งเราหวังว่าบทความชิ้นนี้ จะช่วยแสดงให้เห็นถึงผลกระทบของการนำเงินปันผลกลับมาลงทุนใหม่ได้อย่างดียิ่งขึ้น และช่วยเป็นข้อมูลให้กับเพื่อนๆพี่น้องนักลงทุนทุกท่านครับ

ผลตอบแทนของการลงทุนในหุ้นขนาดใหญ่ (Big Cap Factor)

เพื่อให้นักลงทุนที่ลงทุนด้วยตนเอง (Individual Investor) และนักลงทุนที่ลงทุนในกองทุนรวมต่างๆได้เห็นภาพผลกระทบของการนำเงินปันผลกลับมาลงทุนใหม่ได้ชัดเจนนั้น ผมจึงเลือกนำผลการทดสอบในเชิงทฤษฎีของกลยุทธ์การลงทุนประเภท Buy & Hold ซึ่งเป็นการลงทุนในปัจจัยหุ้นขนาดใหญ่ (Big Cap Factor) มาเป็นกลยุทธ์การลงทุนที่ใช้เป็นตัวแทนในการทดสอบครั้งนี้ เนื่องด้วยเหตุผลที่นักลงทุนส่วนบุคคลและกองทุนรวม (Mutual Fund) ส่วนมากมักจะมีการลงทุนในหุ้นขนาดใหญ่ โดยมีรายละเอียดการทดสอบตามตาราง ดังนี้

| Condition | Details |

| Backtest Window | 01/01/2009 – 31/12/2018 |

| Backtest Restriction | เงินทุนเริ่มต้น 1 ล้านบาท Long Onlyไม่มีอัตราค่า Commission และSlippage |

| Universe | All Stocks หุ้นทุกตัวในตลาดหลักทรัพย์ |

| Entry | วันทำการวันแรกของปี |

| Exit | วันทำการวันสุดท้ายของปี |

| Position Size | 3% ของมูลค่าพอร์ตโฟลิโอ |

| Position Score | เรียงตามหุ้นที่มี Market Cap สูงสุด |

| Order Management | ทำการซื้อขายที่ราคาเปิด (Open) ของวันถัดไปของวันที่เกิดสัญญาณ) |

ตารางที่ 1 : ตารางแสดงเงื่อนไขการทดสอบแนวคิดการลงทุน

หมายเหตุ : การทดสอบดังกล่าวข้างต้นเป็นการทดสอบในเชิงทฤษฎี ซึ่งจะไม่มีอัตราค่าคอมมิสชั่นและสลิปเพจ เพื่อที่จะตัดผลกระทบอื่นๆที่กระทบต่อค่า Maximum Drawdown

โดยมีผลลัพธ์การทดสอบในช่วงระยะเวลา 10 ปี (2009-2018) ที่ผ่านมามีดังนี้

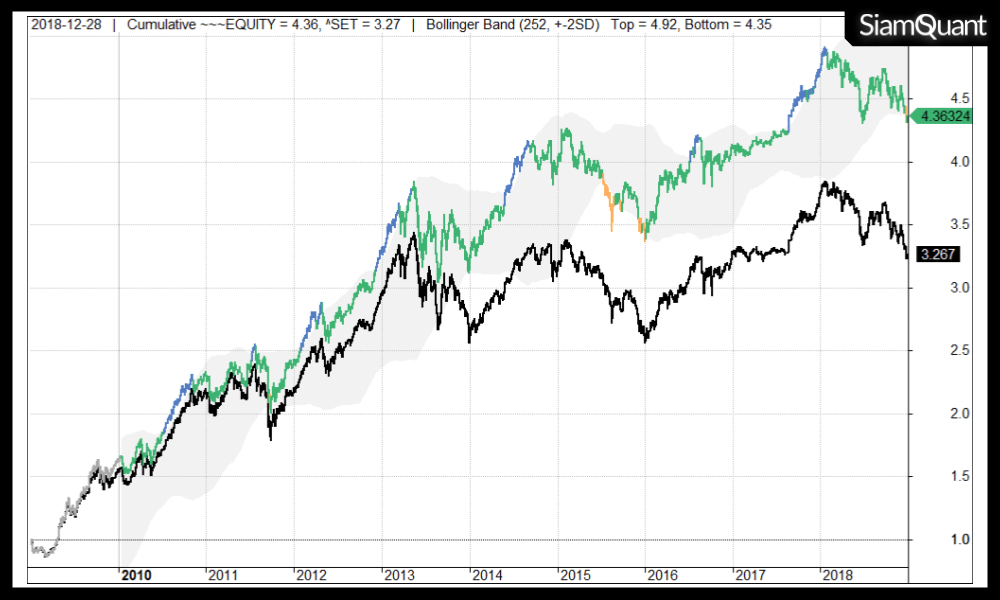

ภาพที่ 1 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอ BigCap Factor (เส้นสีเขียว) และ SET Index (เส้นสีดำ)

| Portfolio Metrics | BigCap Factor | SET Index |

| Net Profit (%) | 336.32% | 227% |

| Annualized Return % (CAGR) | 15.90% | 12.57% |

| Max DD % | -21.35% | -25.48% |

| Longest DD (Months) | 30.80 | 52.65 |

| CAR / MaxDD | 0.74 | 0.65 |

| Trade Metrics | BigCap Factor | SET Index |

| No. of All Trade | 337 | – |

| Avg. Bar Held | 260.64 | – |

| % Win | 63.50% | – |

| Avg. Profit/Loss % | 18.59% | – |

| Max Consecutive Loss | 11 | – |

ตารางที่ 1 : ตารางแสดงค่าสถิติของ BigCap Factor และ SET Index

จากภาพและตารางข้างต้น จะพบว่าผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (CAGR) ของ Big Cap Factor มีค่าเท่ากับ 15.90% โดยมีผลตอบแทนสุทธิเท่ากับ 336.32% ภายในระยะเวลา 10 ปีนั่นเอง อย่างไรก็ตาม ผลตอบแทนดังกล่าวเป็นเพียงผลตอบแทนจากส่วนต่างของราคาซื้อขาย (Captial Gain) เพียงเท่านั้น ซึ่งในความเป็นจริงแล้วนอกจากจะได้รับผลตอบแทนจากการเคลื่อนไหวของราคาหุ้นแล้ว เรายังได้รับผลตอบแทนในรูปของเงินปันผล (Dividend) อีกด้วย

เงินปันผลที่ได้รับจากการลงทุนใน Big Cap Factor

โดยเมื่อเราได้ทำการเก็บข้อมูลเงินปันผลการลงทุนจาก Big Cap Factor ในระยะเวลา 10 ปีที่ผ่านมานี้ ว่ากลยุทธ์การลงทุนดังกล่าวจะได้รับเงินปันผลเป็นเท่าไหร่บ้างในแต่ละปี ซึ่งเงินปันผลในแต่ละปี (Annual Dividend) คือ ผลรวมของเงินปันผลที่ได้รับจากหุ้นที่เราถือครองอยู่ทั้งหมดในพอร์ตโฟลิโอ โดยผลลัพธ์ที่ได้มีดังนี้

| Year | Annual Dividend |

| 2009 | 45,826.70 |

| 2010 | 58,464.41 |

| 2011 | 88,172.48 |

| 2012 | 67,167.22 |

| 2013 | 75,788.66 |

| 2014 | 78,030.78 |

| 2015 | 92,781.19 |

| 2016 | 105,417.91 |

| 2017 | 97,999.65 |

| 2018 | 106,758.00 |

| Total | 816,407.00 |

ตารางที่ 2 : ตารางแสดงจำนวนเงินปันผลทั้งหมดที่ได้รับในแต่ละปีจาก Big Cap Factor

หมายเหตุ : เงินปันผลได้รับของหุ้นแต่ละตัวในพอร์ตโฟลิโอนี้ ถูกคำนวณจาก Dividend Per Shares ที่ถูกทำการ Adjusted ค่าเรียบร้อยแล้ว เพื่อป้องกันความผิดพลาดจาก Corporate Action ต่างๆ และได้ทำการหักภาษี ณ ที่จ่าย 10% ในทุกกรณี

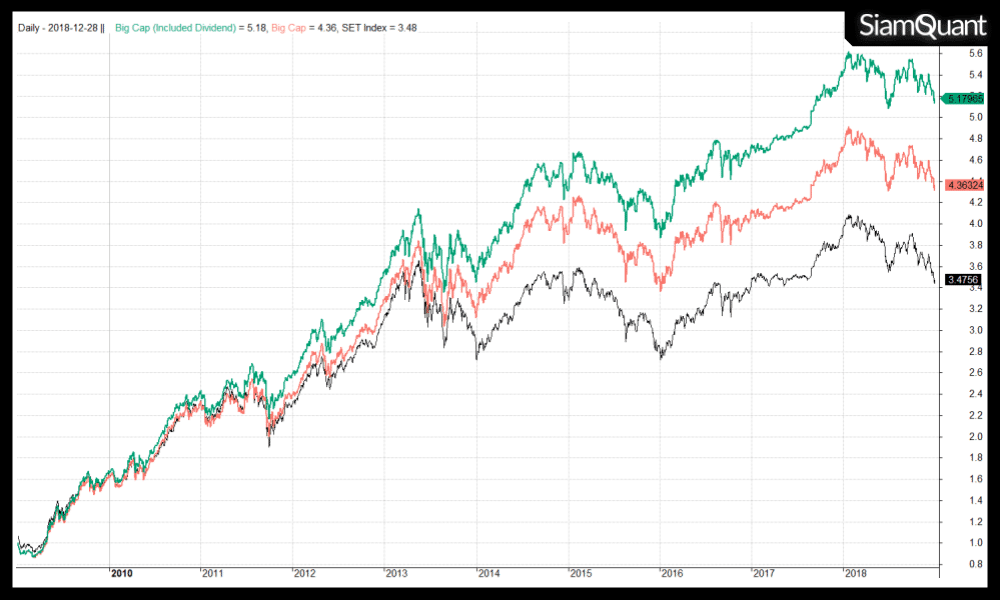

จากตารางที่ 2 ซึ่งแสดงจำนวนเงินปันผลที่ได้รับในแต่ละปีนั้น จะพบว่าเงินปันผลรวมทั้งหมดที่ได้รับระหว่างการลงทุนนั้นคิดเป็นจำนวนเท่ากับ 816,407 บาท ดังนั้นจึงสรุปได้ว่า จากเงินลงทุนเริ่มต้นที่ 1 ล้านบาทในต้นปี 2009 จะได้รับผลตอบแทนจากการเคลื่อนไหวของราคาหุ้น (Capital Gain) เท่ากับ 3,363,242.56 บาท และได้รับผลตอบแทนจากเงินปันผลเท่ากับ 816,407 บาท หรือมีผลตอบแทนสุทธิหลังรวมปันผลเท่ากับ 4,179,649.56 บาท หรือคิดเป็น 417.96% ดังภาพที่ 2

ภาพที่ 2 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอ Big Cap Factor ซึ่งรวมเงินปันผลเข้าไปด้วย (เส้นสีเขียว), Big Cap Factor (เส้นสีแดง) และดัชนี SET Index เส้นสีดำ

อย่างไรก็ตาม ถึงแม้ว่าการคิดผลตอบแทนโดยนำเงินปันผลมารวมด้วยนั้นจะทำให้ผลตอบแทนในภาพรวมเพิ่มสูงขึ้น แต่ยังขาดปัจจัยหนึ่งที่สำคัญนั้นคือ การที่นักลงทุนนำเงินปันผลที่ได้รับในแต่ละปีกลับมาลงทุนใหม่ (Dividend Reinvest) นั่นเอง

การนำเงินปันผลกลับมาลงทุนใหม่ (Dividend Reinvest)

ดังนั้น ในส่วนถัดไปนี้เราจะทำการทดสอบโดยนำเงินปันผลที่ได้รับนำกลับมาลงทุนใหม่ (Dividend Reinvest) โดยจะทำการเปรียบเทียบกับกรณีที่ไม่ได้มีการนำเงินปันผลกลับมาลงทุนใหม่ (Non Dividend Reinvest) โดยจะมีรายละเอียดและสมมติฐานการทดสอบดังนี้

- เนื่องจากระยะเวลาที่ได้รับเงินปันผลนั้นมีความแตกต่างกันในแต่ละครั้ง ดังนั้นเราจึงตั้งสมมติฐานการทดสอบว่าเราจะได้รับเงินปันผลกลับเข้าพอร์ตโฟลิโอภายหลังการที่หุ้นขึ้นสัญลักษณ์ XD เป็นระยะเวลา 50 วันทำการ หรือประมาณ 2 เดือน

- เงินปันผลที่ได้รับกลับเข้าพอร์ตโฟลิโอนั้น จะยังไม่ถูกนำไปซื้อหุ้นทันที แต่จะรอจนกว่าจะมีสัญญาณซื้อครั้งใหม่เข้ามา ซึ่งในกรณีนี้คือ ทุกวันทำการแรกของปี

โดยผลลัพธ์ที่ได้จากการทดสอบการนำเงินปันผลกลับมาลงทุนด้วยนั้น มีดังนี้

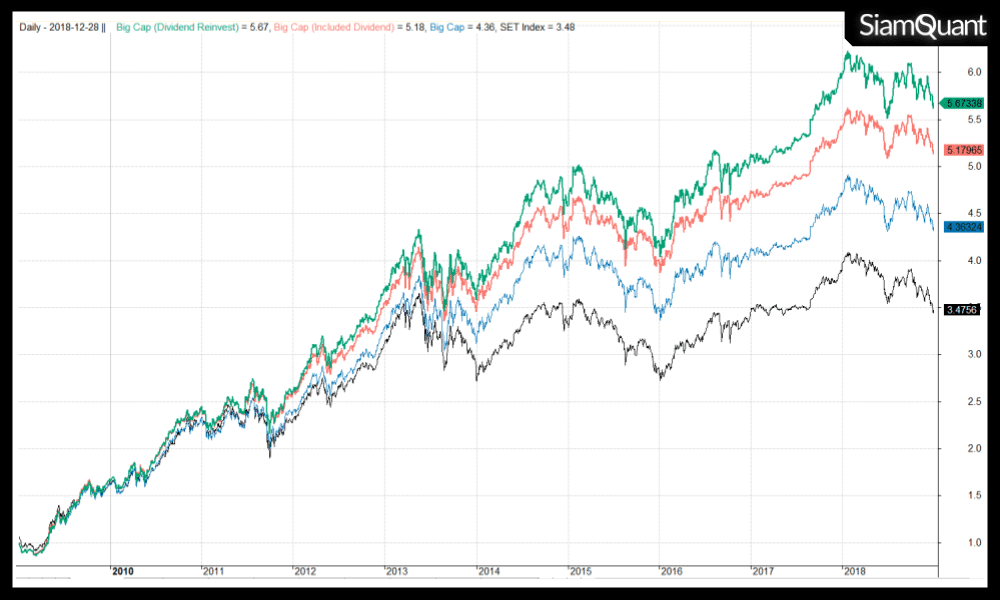

ภาพที่ 3 : ภาพแสดงการเติบโตของ Big Cap Factor ที่นำปันผลกลับมาลงทุนใหม่ หรือ Dividend Reinvest (เส้นสีเขียว), Big Cap Factor ที่รวมปันผลแต่ไม่ได้นำเงินปันผลกลับมาลงทุนใหม่ หรือ Non Dividend Reinvest (เส้นสีแดง), Big Cap Factor (เส้นสีน้ำเงิน) และดัชนี SET Index (เส้นสีดำ)

| Strategy | Net Profit |

| Big Cap Factor with Dividend Reinvest | 467.34% |

| Big Cap Factor (Included Dividend) | 417.96% |

| Big Cap Factor | 336.32% |

| SET Index | 227% |

ตารางที่ 3 : ตารางแสดงผลตอบแทนสุทธิหลังรวมปันผลในกรณีต่างๆ เปรียบเทียบกับดัชนี SET Index

จากภาพที่ 3 และตารางที่ 3 ข้างต้นจะแสดงให้เห็นว่า ผลตอบแทนของ Big Cap Factor ที่มีการนำเงินปันผลกลับไปลงทุนใหม่ (เส้นสีเขียว) จะมีลักษณะค่อยๆฉีกตัวห่างออกจากผลตอบแทนของ Big Cap Factor ที่รวมปันผลเรียบร้อยแล้ว แต่ไม่ได้มีการนำกลับไปลงทุนใหม่ (เส้นสีแดง) มากขึ้นเรื่อยๆ โดยมีผลตอบแทนสุทธิเท่ากับ 467.34% และ 417.96% ตามลำดับ ในขณะที่ผลตอบแทนจาก Big Cap Factor ที่ไม่รวมปันผลมีค่าเท่ากับ 336.32% เท่านั้น

หรือผลตอบแทนสุทธิจากการนำเงินปันผลกลับไปลงทุนใหม่ (Dividend Reinvest) มีค่ามากกว่ากรณีที่ไม่ได้นำเงินปันผลกลับไปลงทุนใหม่ (Non Dividend Reinvest) เท่ากับ 11.89% (คำนวณจากการเปรียบเทียบ Net Profit ทั้ง 2 กรณี) ซึ่งจุดนี้เองถือเป็นความได้เปรียบของการนำเงินปันผลกลับมาลงทุนใหม่ต่อยอดนั่นเอง

บทสรุป ความสำคัญของการนำเงินปันผลกลับมาลงทุนใหม่ Dividend Reinvest

จากผลการศึกษาวิจัยข้างต้นพบว่า การนำเงินปันผลกลับมาลงทุนใหม่ (Dividend Reinvest) นั้น ท้ายที่สุดจะสามารถสร้างความมั่งคั่ง (Wealth) ได้มากกว่ากรณีที่ไม่ได้นำเงินปันผลกลับมาลงทุนใหม่ เนื่องจากการนำเงินปันผลกลับมาลงทุนใหม่นั้น ทำให้เกิด Compound Effect ซึ่งจะยิ่งส่งผลกระทบที่มากขึ้นต่อผลตอบแทนถ้าระยะเวลาในการลงทุนนั้นยาวขึ้นนั่นเอง

แต่ทั้งนี้ต้องตั้งอยู่บนเงื่อนไขที่ว่า กลยุทธ์การลงทุนดังกล่าวนั้นจะต้องมีประสิทธิภาพและมีความเสถียรของผลตอบแทนในระยะยาว มิเช่นนั่นจะเสมือนว่าเราไปทำการลงทุนเพิ่มในกลยุทธ์ที่แย่ๆ จนในที่สุดอาจก่อให้เกิดความเสียหายเพิ่มเติมได้

นอกจากนี้สำหรับในกรณีของนักลงทุนที่ลงทุนในกองทุนนั้น เนื่องจากในการลงทุนจริงกองทุนต่างๆยังมีปัจจัยต่างๆที่กระทบต่อผลตอบแทนอีกด้วย เช่น ค่าใช้จ่ายและค่าบริหารจัดการต่างๆ เป็นต้น ซึ่งค่าต่างๆเหล่านี้มีความแตกต่างกันในแต่ละกองทุน ดังนั้น นักลงทุนจะต้องทำการพิจารณาเพิ่มเติมว่าการนำเงินปันผลกลับมาลงทุนใหม่นั้นมีความคุ้มค่าหรือไม่? เมื่อเปรียบเทียบกับปัจจัยต่างๆเหล่านั้น

โดยผมหวังว่าองค์ความรู้ที่ได้รับจากบทความชิ้นนี้จะมีประโยชน์ และเป็นหนึ่งในหลักฐานที่แสดงให้เห็นถึงผลกระทบของการนำเงินปันผลกลับมาลงทุนใหม่ และจะช่วยให้นักลงทุนสามารถที่จะนำข้อมูลเหล่านี้ไปพัฒนาต่อยอดหรือช่วยในการตัดสินใจในการลงทุนของตนเองได้ครับ ^^