ในช่วงครึ่งปีแรกของปี ค.ศ. 2020 ที่ผ่านมานั้น ถึงแม้ตลาดหุ้นจะถูกผลกระทบอย่างรุนแรงจากการชลอตัวของเศรษฐกิจที่เกิดจากการแพร่ระบาดของเชื้อไวรัส Covid-19 แต่สิ่งหนึ่งที่กลับมีความคึกคักแต่ต่างไปจากสภาวะการชลอตัวของเศรษฐกิจก็คือ จำนวนการเปิดบัญชีซื้อขายหุ้นใหม่ ที่เพิ่มขึ้นกว่า 4 เท่าเมื่อเทียบกับช่วงเวลาเดียวกันในปีก่อนหน้า

และในสภาวะตลาดที่ราคาหุ้นนั้นมีการขึ้นลงผันผวนสูงในระหว่างวัน ยิ่งทำให้นักลงทุนหน้าใหม่ที่เริ่มต้นการลงทุนด้วยความเข้าใจที่ไม่ถูกต้องเกี่ยวกับความเสี่ยง มีโอกาสที่จะพอร์ต “พัง” ได้ภายในเวลาอันสั้น

โดยในบทความนี้ผมจะมาแนะนำให้เพื่อนๆทั้งหน้าใหม่และหน้าเก่าได้ทำความรู้จักกับการคำนวน ‘Risk of Ruin’ และเหตุผลทางคณิตศาสตร์ที่จะทำให้เพื่อนๆได้เห็นถึงสาเหตุที่จะทำให้พอร์ต “พัง” กันแบบชัดๆครับ โดยหวังว่าความรู้นี้จะช่วยเพิ่มความได้เปรียบ ในการลงทุน (Edge) ให้กับผู้อ่านทุกคนครับ

Risk of Ruin คืออะไร ?

หนึ่งในความเข้าใจผิดในการลงทุนและรวมถึงการออกแบบระบบการลงทุนที่ผมเห็นมามากที่สุดคือ การพยายามที่จะหาสัญญาณการซื้อขายที่มีความแม่นยำ (% Wining Rate) สูงสุด ไม่ว่าจะด้วยการขุดคุ้ยข้อมูล (Data Mining) หรือ การทำ Optimization เพื่อค้นหา Parameter ที่ดีที่สุด ในการทดสอบ Backtest และนำสิ่งที่ค้นพบนั้นมาใช้ในการเทรดจริง

แต่อันที่จริงแล้วเพื่อนๆทราบหรือไม่ว่าระบบการลงทุนบางระบบนั้น ถึงแม้จะมีโอกาสชนะ (% Winning Rate) สูงถึง 60%-70% ก็ตาม แต่ก็ยังสามารถทำให้นักลงทุนมีโอกาสที่จะหมดตัวได้ !!

และในทางกลับกัน ระบบการลงทุนบางระบบที่มีโอกาสชนะเพียง 30%-40% นั้นกลับเป็นระบบที่สามารถอยู่รอดและสร้างผลตอบแทนได้ในการซื้อขายจริง

โดยทั้งหมดนี้จริงๆแล้วสามารถอธิบายได้ด้วยทฤษฎี Risk of Ruin ซึ่งเป็นแนวคิดที่ใช้พลังของคณิตศาสตร์ มาเป็นกุญแจไขความเข้าใจเกี่ยวกับความน่าจะเป็น (Probability) ที่พอร์ตการลงทุนนั้นจะ ‘พัง’ ซึ่งถือว่าเป็นข้อมูลสำคัญเกี่ยวกับความเสี่ยงของระบบการลงทุนที่นักลงทุนควรทราบก่อนที่จะเริ่มลงทุนจริงครับ

ที่มาของแนวคิด Risk of Ruin

Risk of Ruin นั้นถือเป็นสูตรคณิตศาสตร์ที่ถูกพัฒนามาเพื่อวิเคราะห์ความเสี่ยงของการที่ผู้เล่นจะ “หมดตัว” ในการเล่นเกมการพนันต่างๆใน Casino โดยสูตร Risk of Ruin ในช่วงแรกนั้นถูกเขียนไว้ในหนังสือ Theory of Black Jack โดย Peter A. Griffin ในปี 1981

ภาพที่ 1 : หนังสือ Theory of Blackjack ที่ถือเป็นเล่มแรกๆที่เผยแพร่แนวคิดในการคำนวน Risk of Ruin จากการเล่นเกมต่างๆใน Casino โดย Peter A. Griffin

แต่อย่างไรก็ตามนั้นสูตร Risk of Ruin แบบฉบับแรกเริ่มของ P. Griffin นั้นยังไม่สามารถมาใช้กับการคำนวนความเสี่ยงของการหมดตัวเมื่อลงทุนในตลาดหุ้นได้ เนื่องจากการลงทุนในตลาดหุ้นเราจะต้องพิจารณาในเรื่องของขนาดกำไรเฉลี่ยที่นักลงทุนได้รับต่อครั้ง และขนาดการขาดทุนเฉลี่ยต่อครั้งด้วยเช่นกัน

ทำให้ต่อมานั้น Ralph Vince ผู้เชี่ยวชาญด้านโปรแกรมคอมพิวเตอร์ที่เคยทำงานเขียนโปรแกรมวิเคราะห์ความเสี่ยงให้กับกองทุนขนาดใหญ่, นักลงทุนรายใหญ่ รวมไปถึงนักพนันมืออาชีพ ได้นำสูตร Risk of Ruin เดิมมาต่อยอดให้สามารถที่จะคำนวนความเสี่ยงจากการลงทุนในตลาดทุนได้ โดยเขาได้ตีพิมพ์สูตรที่ปรับปรุงแล้วไว้ในหนังสือ Portfolio Management Formula

ภาพที่ 2 : Ralph Vince และหนังสือ Portfolio Management Formula ที่นำแนวคิด Risk of Ruin มาประยุกต์ใช้กับการจัดการความเสี่ยงในการบริหารพอร์ตโฟลิโอ

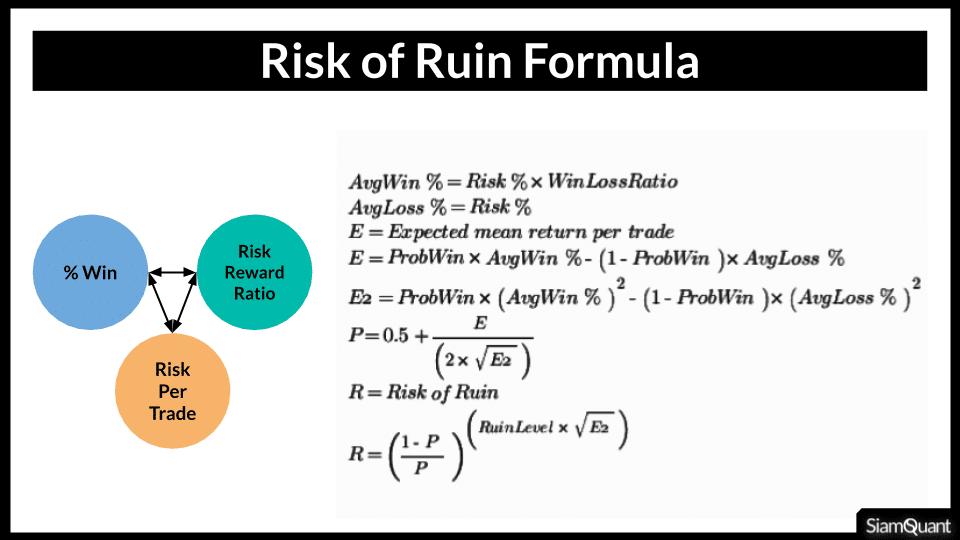

โดยสูตร Risk of Ruin ที่เราจะนำมาเป็นตัวอย่างนี้นั้นสามารถเขียนออกมาได้ดังนี้

ภาพที่ 3 : สูตรการคำนวน Risk of Ruin

เพื่อนๆพอเห็นสูตรแล้วก็อย่างเพิ่งท้อซะก่อนนะครับ เพราะจริงๆแล้วใน Internet มีโปรแกรมที่ช่วยให้เราสามารถคำนวณ เช่น Risk of Ruin Calculator อยู่เต็มไปหมดเลยครับ โดยสิ่งที่เราต้องทำก็เพียงแค่กรอกข้อมูลที่จำเป็นเข้าไปเท่านั้นเอง

โดยนอกเหนือจากการใช้สูตรคำนวนแล้ว อีกวิธีที่เป็นทางเลือกในการคำนวน Risk of Ruin นั้นคือการทำ Monte Carlo Simulation ซึ่งถ้าให้พูดง่ายๆก็คือการใช้คอมพิวเตอร์สุ่มการซื้อขายเป็นพันๆหรือหมื่นๆครั้ง ตามค่าสถิติของระบบการลงทุนที่เราใส่เข้าไป (สามารถอ่านเพิ่มเติมได้ในบทความ Bootstrap) และทำการเก็บข้อมูลสถิติจากการสุ่มมาวิเคราะห์นั่นเอง

การใช้งาน Risk of Ruin Calculator

โดย Risk of Ruin Calculator นั้นจริงๆแล้วเป็นเครื่องมือที่สามารถเข้าไปใช้ได้ฟรี โดยเราเพียงแค่มีค่าสถิติที่ได้มากจากผลการทดสอบ Backtest กลยุทธ์การลงทุน ดังนี้

- ความน่าจะเป็นที่จะได้กำไร (% Winning)

- ขนาดของผลกำไรเฉลี่ยในแต่ละครั้ง (% Avg. Profit Per Trade)

- ขนาดของผลขาดทุนเฉลี่ยในแต่ละครั้ง (% Avg. Loss Per Trade)

- กำหนดระดับที่พอร์ตถือว่า ‘พัง’ (Ruin Level)

- ขนาดของการลงทุนในแต่ละครั้งในแบบ Fix Fraction (% Position Size)

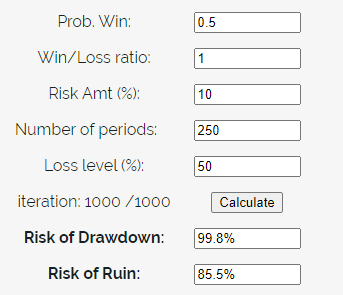

ภาพที่ 4 : Risk Calculator และ Parameter ที่ทำการทดสอบ

ภาพที่ 4 : Risk Calculator และ Parameter ที่ทำการทดสอบ

โดยในการทดสอบนี้เราได้ใช้ข้อมูล Period เท่ากับ 250 Bar หรือเป็นระยะเวลาประมาณ 1 ปีในการทำการจำลองซื้อขาย (Monte Carlo Simulation) โดยเราได้ทำการเก็บข้อมูลการคำนวนออกมาในกรณีที่ Position Size ของระบบการลงทุนเท่ากับ 10% และ 5% ตามลำดับ โดยมีการกำหนดระดับที่พอร์ต ‘พัง’ (Ruin Level) ไว้ที่ -50%

ผลของการคำนวนนั้นถูกบันทึกและจัดเรียงไว้ใน ตารางที่ 1 และ 2 ด้านล่าง

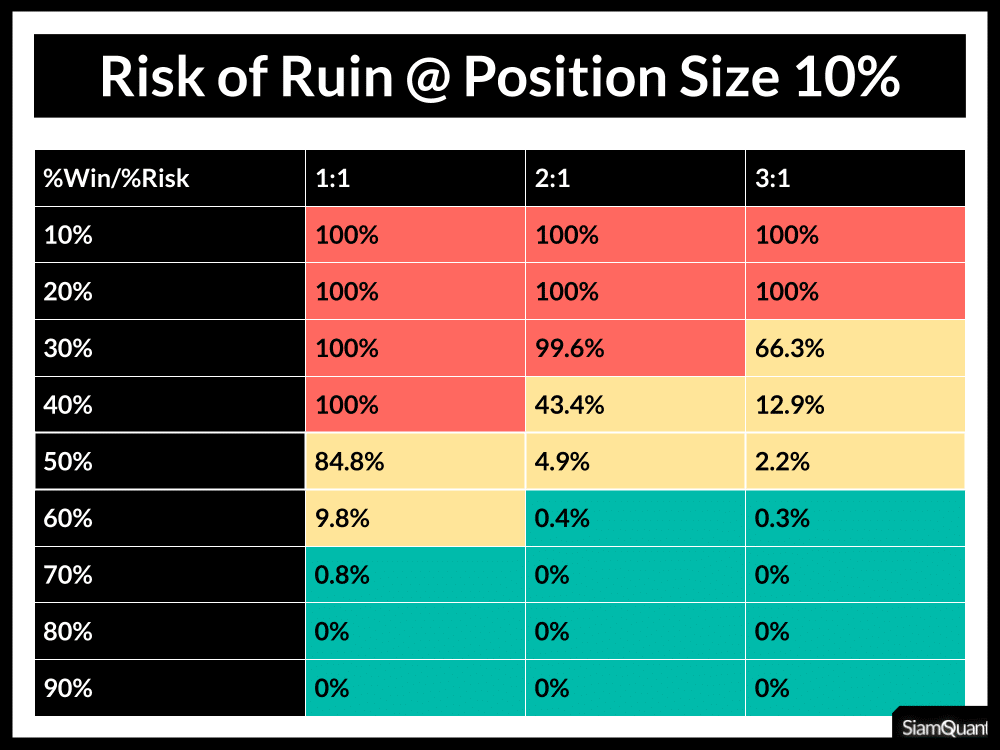

ตารางที่ 1 : ตารางผลลัพธ์การคำนวน Risk of Ruin ด้วยระบบการลงทุนที่ใช้ Position Size ครั้งละ 10% โดยทำการจำลองการซื้อขายเป็นระยะเวลา 250 Bar หรือประมาณ 1 ปี

ช่องสีแดงในตารางด้านบนนั้นแสดงให้เห็นถึงความน่าจะเป็นที่ระบบการลงทุนนั้นจะสูญเสียมูลค่า -50% หรือมากกว่า (Probability of Ruin) ภายในระยะเวลา 1 ปีหลังจากที่เริ่มต้นการซื้อขาย โดยจะสังเกตุได้ว่าในกรณีที่ อัตราส่วนกำไรต่อขาดทุนแบบ 1:1 นั้นเราต้องการความแม่นยำในการซื้อขาย (% Winning)สูงถึง 60%-70% ถึงจะสามารถสบายใจได้ว่าระบบเราจะไม่ ‘พัง’ ภายในระยะเวลา 1 ปี

โดยสังเกตุได้ว่า เมื่อเราทำการเพิ่มอัตราส่วนกำไรต่อขาดทุนของระบบเป็น 2:1 และ 3:1 นั้นนักลงทุนจะไม่จำเป็นต้องมีความแม่นยำในการซื้อขายมากเท่ากับกรณีแรก โดยถึงแม้จะมี % Winning เพียง 40%-50% แต่ระบบก็ยังสามารถเอาตัวรอดได้ (แสดงโดยช่องสีเขียว)

ต่อมาเราจะมาทดสอบกันต่อครับ ว่าจะทำอย่างไรเพื่อที่จะปรับปรุงระบบการลงทุนของเราให้มีความปลอดภัยมากขึ้นได้บ้าง

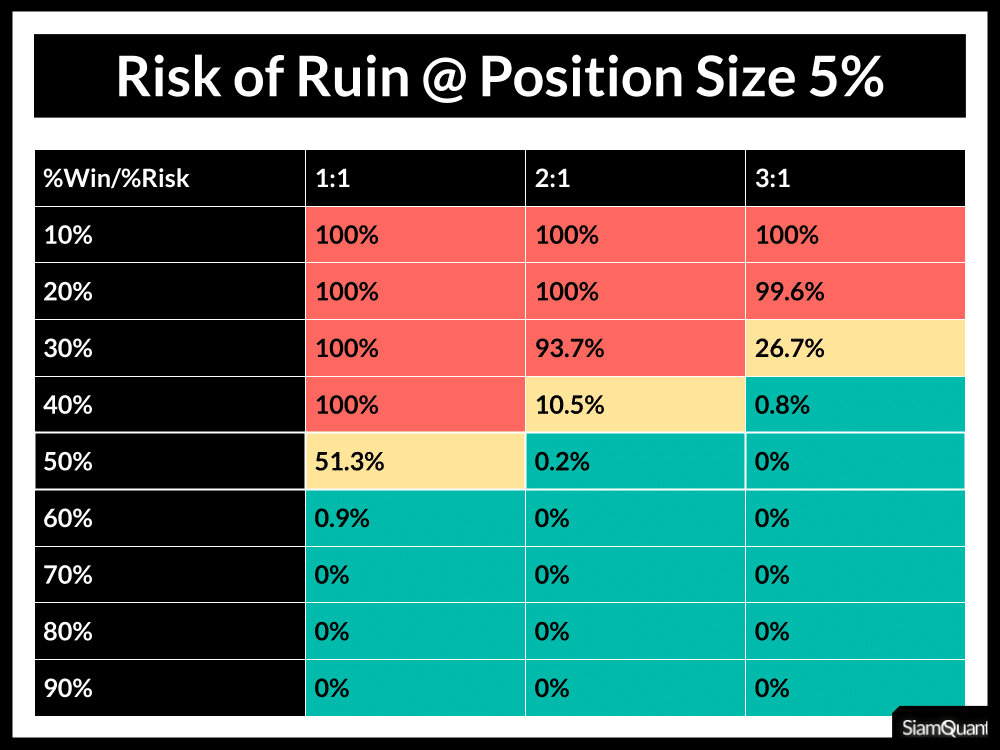

ตารางที่ 2 : ตารางผลลัพธ์การคำนวน Risk of Ruin ด้วยระบบการลงทุนที่ใช้ Position Size ครั้งละ 5% โดยทำการจำลองการซื้อขายเป็นระยะเวลา 250 Bar หรือประมาณ 1 ปี

สังเกตได้ว่าเมื่อเราใช้หลักการของการกระจายการลงทุน (Diversification) ที่มากขึ้น (สามารถอ่านบทความเพิ่มเติมเกี่ยวกับ Diversification ได้ที่นี่) ความเสี่ยงที่ระบบจะพัง (Risk of Ruin) นั้นมีการลดลงอย่างมีนัยยะสำหรับ อัตราส่วนกำไรต่อขาดทุนในทุกกรณี

แต่อย่างไรก็ตามจะสังเกตได้ว่า สำหรับระบบการลงทุนที่มี อัตราส่วนกำไรต่อขาดทุน 1:1 นั้นระบบจำเป็นต้องมีความแม่นยำของการซื้อขาย (% Winning) ที่สูงกว่า 60% ขึ้นไปถึงจะสบายใจได้ว่าจะสามารถอยู่รอดในตลาดได้โดยไม่ขาดทุนเกินไปกว่า 50% ของพอร์ตภายใน 1 ปี เปรียบเทียบกับระบบการลงทุนที่มี อัตราส่วนกำไรต่อขาดทุน 3:1 ที่ต้องการความแม่นยำของการซื้อขาย (% Winning) เพียงแค่ 40% เท่านั้น

ซึ่งข้อสรุปที่เราได้จากการวิเคราะห์ Risk of Ruin นั้นก็เป็นข้อสรุปที่อยู่ในทิศทางเดียวกันกับนักลงทุนระดับ “ตำนาน” เช่น คุณปู่ Charlie Munger คู่หูของ Warren Buffett ซึ่งกลั่นกรองจากประสบการณ์การลงทุนในตลาดหุ้นกว่า 50 ปี ออกมาเป็น Quote สั้นๆดังนี้

ภาพที่ 5 : Quote จาก Charlie Munger (Ref : www.geckoandfly.com)

บทสรุปของ Risk of Ruin

จากการทดสอบเปลี่ยนแปลงข้อมูลทางสถิติหรือ Character ของระบบการลงทุนลงไปใน Risk of Ruin Calculator เราสามารถสรุปได้ว่า

- ระบบการลงทุนที่มีลักษณะเป็นกลยุทธ์เก็งกำไรระยะสั้นที่มักมีอัตราส่วนกำไรต่อขาดทุน (Risk Reward) ที่ 1:1 หรือต่ำกว่านั้น มีโอกาสสูงที่พอร์ตจะ ‘พัง’ (ลดลงเกิน 50%) ภายในปีแรกที่เริ่มลงทุน ยกเว้นในกรณีที่ระบบมีสัญญาณการซื้อขายที่มีความแม่นยำ (% Winning Rate) ที่มากกว่า 60% ขึ้นไป

- ระบบการลงทุนที่มีค่าสถิติอัตราส่วนกำไรต่อขาดทุน (Risk Reward) ที่สูงกว่าเช่น 2:1 หรือ 3:1 นั้นมีแนวโน้มที่พอร์ตจะ ‘พัง’ (Risk of Ruin) ต่ำกว่าในทุกระดับความแม่นยำของการซื้อขาย (% Winning) อย่างมีนัยยะ ซึ่งส่วนใหญ่แล้วจะเป็นลักษณะของกลยุทธ์ที่เน้นกินกำไรคำใหญ่ เช่น Value Investing หรือ Long Term Trend Following

- การกระจายความเสี่ยงการลงทุน (Diversification) นั้นสามารถช่วยให้โอกาสที่พอร์ตจะ ‘พัง’ หรือ Risk of Ruin นั้นลดลงอย่างมีนัยยะในทุกระดับความแม่นยำของการซื้อขาย (% Winning)

ซึ่งการที่นักลงทุนสามารถที่เข้าใจและประเมินความเสี่ยง Risk of Ruin ของระบบการลงทุนก่อนที่จะเริ่มซื้อขายจริงได้นั้น ถือว่าเป็นสิ่งที่มีประโยชน์เป็นอย่างมากในทั้งการเลือกกลยุทธ์การลงทุนที่เหมาะสม และเสริมสร้างจิตวิทยาการลงทุนของนักลงทุนให้มีความแข็งแกร่งและมีวินัยเมื่อลงทุนจริงอีกด้วย

โดยถ้าเพื่อนๆคนไหนอยากทราบเทคนิคในการบริหารจัดการความเสี่ยงให้กับพอร์ตการลงทุนในเชิงลึกเพิ่มเติม ก็สามารถเข้าไปรับชม Video ตัวอย่างงานสัมมนา MangmaoTalk 2019 : Money & Risk Management ได้ที่ Link นี้ครับ โดยเพื่อนๆสามารถดู ตอนที่ 1 ได้ฟรี!! โดยหวังว่าความรู้ที่ผมได้แชร์ในวันนี้จะมีประโยชน์กับนักลงทุนทุกท่านครับ แล้วพบกันใหม่สวัสดีครับ