คำว่า “หุ้นขาลง” และ “ตลาดหุ้นขาลง” สำหรับนักลงทุนรุ่นใหม่ที่เพิ่งเริ่มลงทุนไม่ถึง 10 ปี อาจดูเป็นเพียงแค่เรื่องไกลต่อหรือคำเล่าต่อๆกันมา แต่สำหรับนักลงทุนรุ่นเก๋าหลายๆท่านที่เคยได้มีประสบการณ์ผ่านวิกฤติเศรษฐกิจอย่าง Hamburger ในปี 2008 หรือวิกฤติต้มยำกุ้งในปี 1997 นั้นคงเข้าใจความโหดร้ายของ “ขาลง” เป็นอย่างดี

โดยในบทความนี้ผมจะมาเล่าให้เพื่อนๆพี่ๆน้องๆนักลงทุนได้ฟังและรับรู้ถึงความเสี่ยงของหุ้นขาลงที่นอกเหนือไปจาก ”ราคา”หุ้นที่ลดลง นั่นก็คือความเสี่ยงของสภาพคล่อง (Liquidity) ที่ลดลงนั่นเอง ซึ่งความเสี่ยงในเรื่องสภาพคล่องนั้นถือเป็นเรื่องที่มีความสำคัญไม่แพ้กับความเสี่ยงของราคาหุ้นเลย เพราะเมื่อไหร่ก็ตามที่สภาพคล่องหดหายไปนั้น การที่เราจะเปลี่ยนจากหุ้นเป็นเงินสดจะทำได้ยากยิ่งขึ้น หรือถ้าทำได้เราก็อาจจะขายได้ในราคาที่ต่ำกว่าที่คาดหวังไว้ โดยเฉพาะในกรณีที่พอร์ตการลงทุนของเรานั้นมีการลงทุนในหุ้นประเภท Mid/Small Cap ครับ

เข้าใจปัญหาสภาพคล่อง (Liquidity) แบบง่ายๆ

โดยนิยามแล้วคำว่าสภาพคล่องคือ ความยากง่ายในการเข้าซื้อหรือขายสินทรัพย์ในตลาดทุน (เพื่อเปลี่ยนเป็นเงินสด) ในราคาที่นักลงทุนต้องการ ซึ่งปัจจัยหลักๆที่จะกระทบกับสภาพคล่องของสินทรัพย์นั้นมีดังนี้

- ความมีประสิทธิภาพของตลาดทุน ยกตัวอย่างเช่น ตลาดของประเภทพัฒนาแล้วเช่น ประเทศ สหรัฐอเมริกา ยุโรป หรือญี่ปุ่นซึ่งมักจะมีสภาพคล่องที่ดีกว่ากลุ่มตลาดของประเภทกำลังพัฒนาเช่น ไทย หรือเวียตนาม เป็นต้น

- ระดับความซับซ้อนของสินทรัพย์ ยกตัวอย่างเช่น สินทรัพย์ที่มีความซับซ้อนสูงเช่น Option, ตราสารซับซ้อน (Structured Note) หรือ ETF ที่อ้างอิงสินทรัพย์ที่มีความซับซ้อน มักมีสภาพคล่องที่ต่ำกว่าสินทรัพย์ที่ไม่ซับซ้อน เช่น หุ้นสามัญทั่วไป (Equity) เป็นต้น

- ระยะเวลาที่คงเหลือของตราสาร ยกตัวอย่างเช่น Warrant, Derivative Warrant หรือ สัญญาซื้อขายล่วงหน้า ที่มีกำหนดเวลาหมดอายุ อาจจะมีสภาพคล่องที่มีการเปลี่ยนแปลงไปตามอายุขัยของมัน เมื่อเปรียบเทียบกับหุ้นสามัญทั่วไปที่ไม่มีวันหมดอายุ

แต่อีกสิ่งที่เป็นปัจจัยสำคัญที่ทำให้เกิดปัญหาสภาพคล่องในตลาดหุ้นไทยในวิกฤติ Covid-19 นั้นคือเรื่องของ “เวลา” หรือความเร่งด่วนของนักลงทุนที่ต้องการที่จะขายหุ้นเพื่อเปลี่ยนเป็นเงินสด หลังจากที่ได้รับรู้ข่าวสารบางอย่าง ซึ่งก็สอดคล้องกับเหตุผลที่ว่า ทำไมปัญหาสภาพคล่องนั้นมักไม่ค่อยเกิดในช่วงที่ตลาดหุ้นเป็นขาขึ้นซักเท่าไหร่

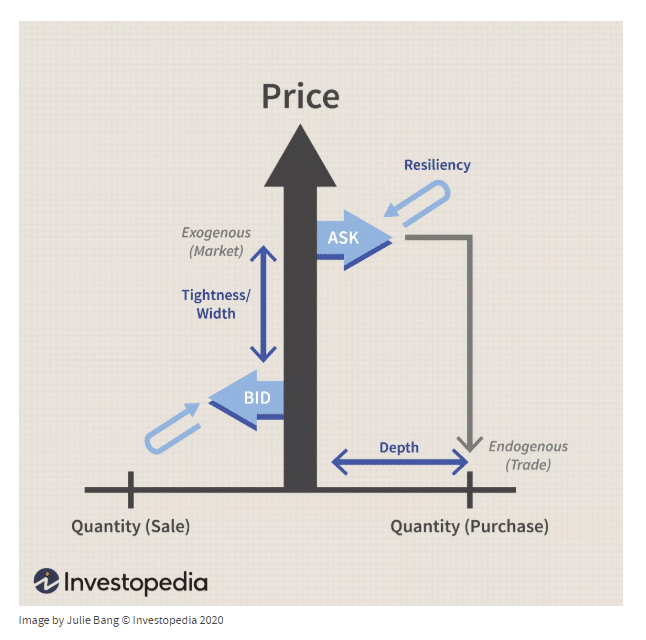

รู้จักกับสภาพคล่องด้วยข้อมูล Bid/Offer

หน้าจอการซื้อขายที่แสดง Bid/Offer จะแสดงข้อมูลสำคัญที่เป็นตัวชี้วัดสภาพคล่องในการซื้อขายสินทรัพย์นั้นๆ โดยเราเรียกสิ่งเหล่านี้ว่า Width และ Depth

โดยส่วนต่างระหว่างราคา Bid และราคา Offer นั้นเราเรียกว่า “Width” หรือความกว้าง โดยยกตัวอย่างง่ายๆคือ ตลาดหุ้นสหรัฐ ที่เป็นตลาดหุ้นพัฒนาแล้วนั้นจะมีส่วนต่างของราคา Bid และราคา Offer ต่ำสุดที่ 0.01 ดอลลาร์สหรัฐในทุกๆช่วงราคา ซึ่งถือว่ามีส่วนต่างของราคาที่น้อยกว่าตลาดหุ้นไทยซึ่งเป็นตลาดหุ้นที่กำลังพัฒนาอย่างมีนัยยะ

ส่วน “Depth” หรือความลึกนั้นก็คือ จำนวนหุ้นที่อยู่ในช่อง Bid หรือ Offer ในแต่ละช่อง โดยตลาดหรือหลักทรัพย์ที่มีสภาพคล่องสูงนั้นจะสามารถรับคำสั่งซื้อหรือคำสั่งขายที่มีมูลค่าสูงหรือที่เรียกกันติดปากว่า “ไม้ใหญ่” ได้โดยไม่ทำให้ราคานั้นมีการเปลี่ยนแปลง และในทางกลับกันการขาย “ไม้ใหญ่” ในตลาดที่ไม่มีสภาพคล่องนั้นมักทำให้ราคาสินทรัพย์มีการปรับตัวลดลงอย่างรุนแรง ซึ่งถ้าเพื่อนๆคนไหนที่อยู่ในตลาดหุ้นมานานๆน่าจะได้เคยเห็น กรณีที่ราคาหุ้นบางตัวนั้นจู่ๆก็ลดลงอย่างฉับพลันจนติด Floor ภายในเวลาไม่กี่วินาที

ภาพที่ 1 : แผนภาพอธิบายการพิจารณาสภาพคล่องด้วยตัวชี้วัด Width และ Depth ของตลาด (Credit: investopedia.com)

การทดสอบเกี่ยวกับกับดักสภาพคล่อง

หลังจากที่ผู้อ่านได้ทราบเกี่ยวกับเรื่องของสภาพคล่องแบบง่ายๆที่ผมได้กล่าวไปก่อนหน้านี้ ในส่วนนี้ของบทความผมจะทำการดึงค่าสถิติเกี่ยวกับสภาพคล่องที่น่าสนใจของหุ้นที่เป็นขาลง มาให้เพื่อนๆพี่ๆน้องๆนักลงทุนได้ดูกัน เพื่อจะให้ได้เห็นว่านอกจากราคาหุ้นที่ลดลงแล้ว อีกอันตรายที่ซ่อนอยู่ในหุ้นที่เป็นขาลงก็คือ เรื่องของสภาพคล่องที่ถดถอยลงไปนั่นเอง

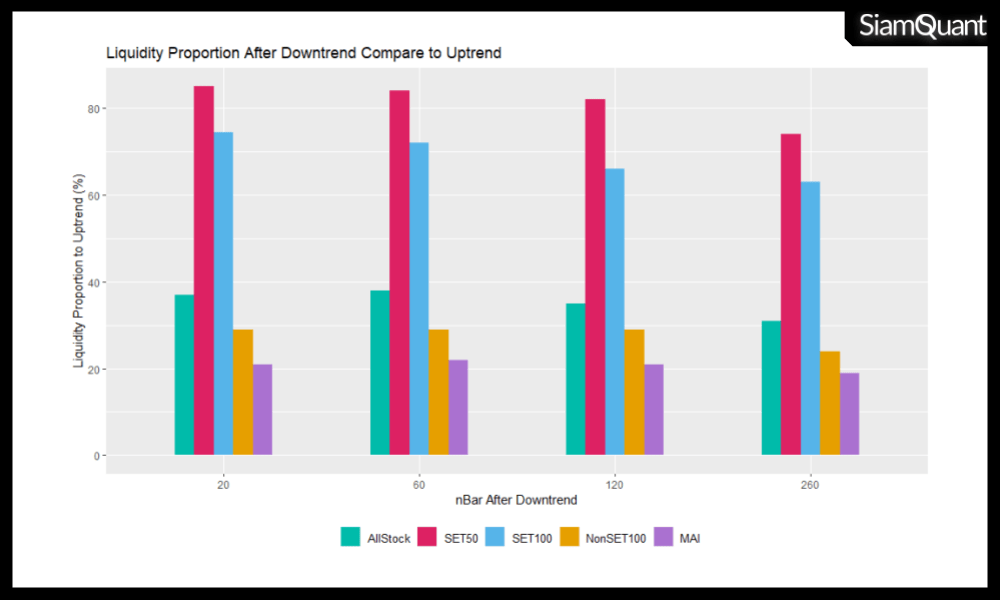

ซึ่งในการทดลองครั้งนี้ผมได้นำข้อมูลของหุ้นรายตัวที่อยู่ในตลาดหุ้นไทยตั้งแต่ปี 1997-2019 รวมระยะเวลาทั้งสิ้น 23 ปี มาทำการศึกษาว่าภายหลังจากที่หุ้นตัวนั้นๆเป็นขาลงแล้ว มูลค่าการซื้อขาย (Transactions Value) ในช่วงเวลา 20 วัน / 60 วัน / 120 วัน และ 260 หลังจากนั้นในภาพรวมวัดโดยค่ามัธยฐาน (Median) มีค่าเป็นเช่นไรบ้าง โดยมีรายละเอียดข้อกำหนดเพิ่มเติมในการศึกษาดังนี้

- การวัดหุ้นขาลงนั้นวัดจากเมื่อราคาต่ำสุดของหุ้นตัวนั้นๆ ได้ทำจุดต่ำสุดใหม่ในรอบ 60 วันที่ผ่านมา (Lowest Low 60 Days)

- เพื่อให้ตรงกับวัตถุประสงค์ของการวิจัยสภาพคล่องเฉพาะช่วงราคาหุ้นขาลงเท่านั้น จึงทำการเพิ่มเงื่อนไขที่ว่า ในอนาคต 260 วันข้างหน้าหุ้นต้องไม่มีสัญญาณซื้อเกิดขึ้น ซึ่งเราแทนสัญญาณซื้อด้วยราคาที่ทำจุดสูงสุดใหม่ในรอบ 260 วัน เพื่อป้องกันการทับซ้อนกันของสัญญาณซื้อและขาย

- ทำการคัดกรองหุ้นด้วยฟังค์ชั่น SQDataFilter(1) ซึ่งจะคัดกรองหุ้นที่มีการเปลี่ยนแปลงมากเกินกว่า Ceiling หรือ Floor ในช่วงระยะเวลานั้นๆออกไป เช่น หุ้นที่ถูกหยุดซื้อขายและกลับเข้ามาซื้อขายใหม่ ซึ่งหุ้นเหล่านี้มักจะตามมาด้วยปริมาณการซื้อขายที่มากกว่าปกติ

หมายเหตุ : การทดสอบในบทความนี้เราได้ใช้ฐานข้อมูลราคาหุ้นและงบการเงินแบบ Time-Series พร้อมเครื่องมือ ชุด Code / Function เพื่อการวิจัยระบบการลงทุน SiamQuant AlphaSuite โดยสามารถดูรายละเอียด ได้ที่นี่ครับ

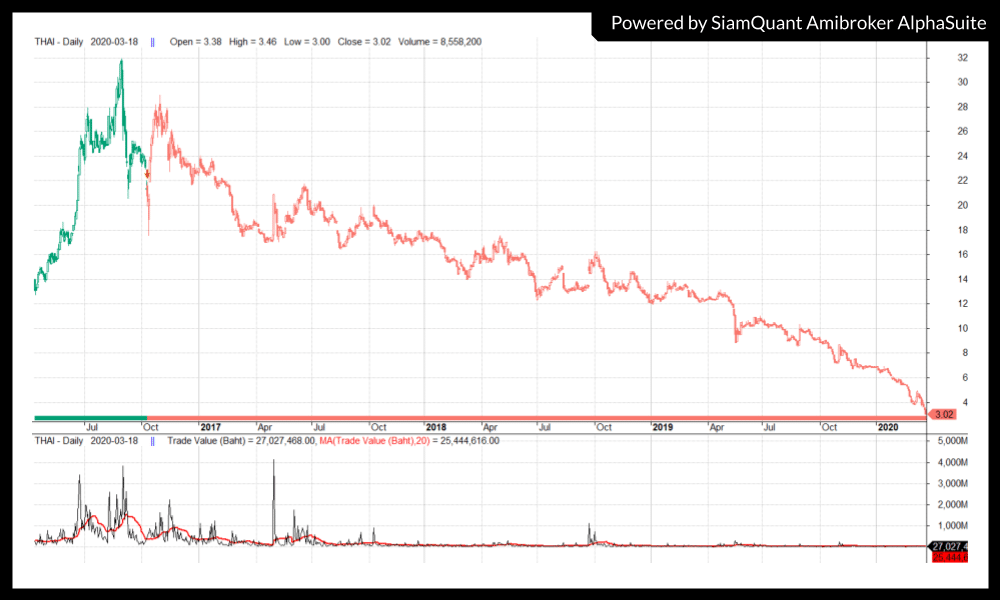

ภาพที่ 2 : ตัวอย่างของการวัดแนวโน้มของหุ้นที่ใช้ในบทความนี้ โดยสีเขียวคือช่วงที่หุ้นเป็นขาขึ้น และสีแดงคือช่วงที่หุ้นเป็นขาลง

โดยผมได้ทำการคัดแยกหุ้นออกเป็น 5 กลุ่ม ตามกลุ่มตลาดดังนี้ Allstock (หุ้นทั้งหมด), หุ้นที่อยู่ในกลุ่มดัชนี SET50, หุ้นที่อยู่ในกลุ่มดัชนี SET100, หุ้นที่อยู่ในกลุ่ม Non-SET100 และหุ้นที่อยู่ในกลุ่มดัชนี MAI ซึ่งมีค่าค่ามัธยฐาน (Median) ของมูลค่าการซื้อขาย (Transactions Value) ในอนาคตข้างหน้า 20 / 60 / 120 และ 260 วันทำการ ดังนี้

| N Bar After |

AllStock | SET50 | SET100 | NonSET100 | MAI |

| 20 | 37% | 85% | 74% | 29% | 21% |

| 60 | 38% | 84% | 72% | 29% | 22% |

| 120 | 35% | 82% | 66% | 29% | 21% |

| 260 | 31% | 74% | 63% | 24% | 19% |

ภาพที่ 3 และตารางที่ 1 : แสดงข้อมูลสัดส่วนสภาพคล่อง (%) ของหุ้นในช่วงขาลงเมื่อเปรียบเทียบกับหุ้นในช่วงที่เป็นขาขึ้น ในระยะเวลา 20 / 60 / 120 และ 260 วันทำการหลังจากช่วงที่ราคาหุ้นเป็นขาลง โดยแบ่งเป็นกลุ่มหุ้นที่อยู่ใน SET50, SET100, NonSET100, MAI และ แบบรวมทุกกลุ่ม (AllStock)

โดยจากข้อมูลในภาพที่ 3 และตารางที่ 1 จะเห็นได้อย่างชัดเจนว่าหุ้นขนาดกลางและหุ้นขนาดเล็ก (NonSET100 และ MAI) ที่ไม่ได้อยู่ในดัชนี SET50 และ SET100 นั้นจะได้รับผลกระทบจากสภาพคล่องที่ลดลงในช่วงตลาดขาลงมากที่สุด โดยสภาพคล่องนั้นเหลือเพียงแค่ 29% และ 21% ตามลำดับเมื่อเปรียบเทียบกับช่วงที่ตลาดหุ้นเป็นขาขึ้น

อีกจุดสังเกตุคือ หุ้นทุกกลุ่มไม่เว้นแม้กระทั่ง SET100 และ SET50 เองนั้นก็มีแนวโน้มที่สภาพคล่องจะลดลงเมื่ออยู่ในช่วงขาลงที่ยาวนาน โดยหุ้นที่อยู่ในดัชนี SET50 นั้นมีสภาพคล่องที่ลดลงเมื่อเปรียบเทียบกับช่วงตลาดขาขึ้นจาก 85% ในช่วง 20 วันแรก เหลือ 74% หลังจากผ่านไป 260 วัน

ส่วนหุ้นที่อยู่ในดัชนี SET100 ก็มีสภาพคล่องที่ลดลงเช่นกัน เมื่อเปรียบเทียบกับช่วงตลาดขาขึ้นจาก 74% ในช่วง 20 วันแรก เหลือ 63% หลังจากผ่านไป 260 วัน

ซึ่งจากสภาพคล่องที่หายไปเหล่านี้นั้น ส่งผลกระทบทำให้นักลงทุนที่มีการซื้อหุ้นสะสมไว้จำนวนมากในช่วงตลาดขาขึ้นอาจอยู่ในภาวะที่เรียกว่า “โดนขัง” เมื่อตลาดกลับตัวเป็นขาลง ดั่งเช่นภาพที่ 3

ภาพที่ 3 : ตัวอย่างของการ “โดนขัง” ในหุ้นที่ขาดสภาพคล่อง โดยจะสังเกตุได้ว่าในแต่ละช่องราคานั้นสามารถรองรับคำสั่งขายมูลค่าเพียง 25,000 – 50,000 บาทต่อช่องราคาเท่านั้น

อยากให้เพื่อนๆนักลงทุนลองจินตนาการดูว่าถ้าในช่วงตลาดหุ้นขาขึ้นเราได้ซื้อหุ้นตัวเดียวกันไว้ในราคา ที่ 1 บาท 500,000 หุ้น (มูลค่า 500,000 บาท) แต่ในตลาดขาลง ทั้งราคาหุ้นและสภาพคล่องกลับถดถอยลงจนเหลือแบบในภาพที่ 3 เราจะขายหุ้นออกได้อย่างไรไม่ให้เสียราคา

การโดนขังแบบนี้นั้นเรียกได้ว่าเป็นความทรมานใจเสียยิ่งกว่าขาดทุนซะอีก เพราะถึงแม้เราจะสามารถ “ตัดใจ”ขายหุ้นและยอมรับผลขาดทุนได้แล้ว แต่ในทางปฏิบัติกลับเรากลับไม่สามารถขายหุ้นเปลี่ยนเป็นเงินสดอย่างใจต้องการเนื่องจากติดปัญหาตลาดไม่มีสภาพคล่องนั่นเอง

และที่สำคัญคือถ้าไม่ได้มีเราเพียงคนเดียวที่ต้องการขายหุ้นหล่ะ? ซึ่งนี่ก็คือสาเหตุที่ทำให้ราคาหุ้นขนาดกลาง/เล็กส่วนมากนั้นสามารถลงได้รวดเร็วอย่างไม่น่าเชื่อในช่วงเวลาวิกฤติ

บทสรุปกับดักสภาพคล่องของหุ้นขาลง

จากผลการทดลองศึกษาค่าสถิติสามารถสรุปได้ว่า

- นักลงทุนควรระมัดระวังและมีการคำนวนค่า Slippage เผื่อไว้รองรับปัญหาสภาพคล่องถดถอย ที่จะเกิดขึ้นในยามที่ต้องขายหุ้นออก ในช่วงที่หุ้นเป็นขาลง

- ควรระมัดระวังเรื่องการเข้าซื้อด้วย Position Size ที่มีมูลค่าสูงเกินกว่าสภาพคล่องของหุ้นจะรับได้ โดยต้องระมัดระวังเสมอว่า สภาพคล่องของหุ้นแต่ละตัวนั้นมีความแตกต่างกันในช่วงที่ราคาหุ้นขาขึ้นและราคาหุ้นเป็นขาลง

- นักลงทุนที่เน้นลงทุนใน NonSET100 และ MAI ควรมีแผนไว้รองรับ ปัญหาสภาพคล่องถดถอยและราคาที่ลดลงอย่างรวดเร็วเกินความคาดหมาย เมื่อหุ้นเป็นขาลง

โดยผมหวังว่า บทความนี้จะทำให้เพื่อนๆพี่น้องนักลงทุน ได้รับรู้และเล็งเห็นถึงความสำคัญในการพิจารณาความเสี่ยงในเรื่องของสภาพคล่องในการซื้อขาย โดยเฉพาะในช่วงนี้ที่ตลาดหุ้นและหุ้นรายตัวส่วนมากนั้นเป็นขาลง ซึ่งในขั้นตอนการออกแบบกลยุทธ์การลงทุนนั้น เราจำเป็นที่จะต้องมีการจำลองปรากฏการณ์เหล่านี้เข้าไป เพื่อให้ได้ผลการทดสอบที่สมจริงด้วย

ขอบพระคุณครับที่อ่านกันจนจบ จนกว่าจะพบกันใหม่ครับ ขอให้ผู้อ่านทุกคนและครอบครัวปลอดภัยจากวิกฤติไวรัส Covid-19 นะครับ