นักลงทุนหลายๆท่านที่ลงทุนในหุ้นมาระยะหนึ่ง คงจะเคยได้ยินคำว่า “เพิ่มทุน” หรือที่เรียกว่า Capital Increase กันมาบ้างไม่มากก็น้อย ซึ่งคำๆนี้มักทำให้เกิดความวิตกกังวลและตื่นตระหนกในหมู่นักลงทุนตลอดมา โดยบทความในวันนี้เราจะมาศึกษาค่าสถิติที่น่าสนใจและผลตอบแทนของหุ้นแต่ละตัว ในช่วงก่อนและหลังการเพิ่มทุนตั้งแต่ปี 2009 ถึงปี 2018 ที่ผ่านมาด้วยการวิเคราะห์เชิงปริมาณ (Quantitative Analysis)

โดยเราหวังว่าจะทำให้ผู้อ่านได้มีความเข้าใจที่มากขึ้นเกี่ยวกับการเพิ่มทุน, พฤติกรรมราคาของหุ้นที่มีการเพิ่มทุนผ่านตัวเลขและค่าสถิติมากกว่า “ความเชื่อ” ที่ถูกส่งต่อๆกันมาครับ

สาเหตุหลักๆของการเพิ่มทุน ?

สาเหตุของการที่บริษัทต้องมีการเพิ่มทุนนั้น เราสามารถแบ่งออกได้เป็น 4 สาเหตุหลักๆ คือ

- บริษัทต้องการเงินทุนเพื่อลงทุนขยายธุรกิจ

- บริษัทต้องการเงินทุนไปชำระหนี้

- บริษัทต้องการล้างขาดทุนสะสม

- บริษัทต้องการเงินทุนหมุนเวียนในการทำธุรกิจต่อไป

ซึ่งการที่เราจะทำความเข้าใจในแต่ละประเด็นดังกล่าวนี้ เราจำเป็นต้องเข้าใจที่มาที่ไปของค่าๆหนึ่งในงบดุล (Balance Sheet) ของบริษัทที่เรียกว่าส่วนผู้ถือหุ้นหรือ Stockholders’ Equity กันก่อน

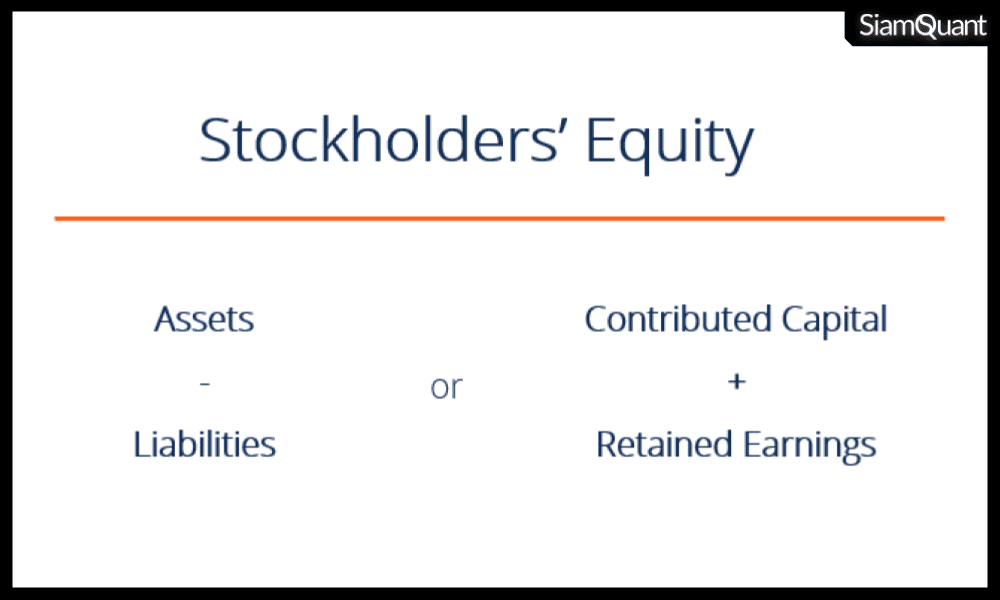

ภาพที่ 1 : สูตรคำนวน Stockholders’ Equity

จากภาพที่ 1 จะเห็นได้ว่าส่วนผู้ถือหุ้นนั้นก็คือ เงินส่วนยังที่คงเหลือในกรณีที่บริษัทได้ทำการขายสินทรัพย์ทั้งหมด (Total Assets) ที่มีหลังจากที่ชดใช้ภาระหนี้สินของบริษัททั้งหมด (Total Liability) ซึ่งจะเห็นได้ว่าถ้ากรณีที่ส่วนผู้ถือหุ้นหรือ Stockholders’ Equity เป็นติดลบนั้นหมายความว่า ถึงแม้บริษัทจะทำการขายสินทรัพย์ทอดตลาดทุกอย่างออกไปแล้ว ก็ยังไม่เพียงพอที่จะชดใช้หนี้สินทั้งหมดของบริษัทได้อยู่ดี

ซึ่งหนึ่งในสิ่งที่บริษัทจดทะเบียนมักจะทำได้เพื่อแก้สถานการณ์ที่น่าปวดหัวนี้ก็คือ การขายหุ้นเพิ่มทุนไม่ว่าจะขายให้ผู้ถือหุ้นเดิมที่ถือหุ้นของบริษัทอยู่แล้วที่เรียกว่า Right Offering หรือขายให้กับพันธมิตรทางธุรกิจที่เข้ามาใหม่ที่เรียกว่า Private Placement โดยหลังจากกระบวนการเพิ่มทุนเสร็จสิ้นนั้น บริษัทจะได้รับเงินสดที่เป็นส่วนต่างของราคาขายและราคาพาร์ (Par) และนำเงินเหล่านี้มาชำระหนี้สินนั่นเอง

โดยการลดลงของหนี้หรือ Liabilities นั้นจะทำให้บริษัทมีอัตราส่วนหนี้สินต่อทุน (D/E Ratio) ที่ลดลง ซึ่งจะเป็นการเปิดทางให้บริษัทนั้นมีโอกาสในการเข้าถึงแหล่งเงินทุนจากสถาบันการเงินต่างๆได้โดยที่ต้นทุนดอกเบี้ยนั้นไม่สูงจนเกินไป (ซึ่งก่อนหน้านี้อาจกู้ไม่ได้เพราะอัตราส่วนหนี้สินต่อทุนสูงเกินไป)

แต่ถ้าพิจารณาจากสูตรด้านขวาของภาพที่ 1 จะเห็นได้ว่าส่วนผู้ถือหุ้นนั้นสามารถคำนวนได้อีกแบบ คือเงินที่ลงทุนในบริษัททั้งหมด หรือ Contributed Capital บวกกับกำไรสะสมหรือ Retained Earning นั่นเอง ซึ่งจะเห็นได้ว่าการที่บริษัทมีผลขาดทุนสะสมในระดับที่สูง ก็สามารถทำให้ส่วนผู้ถือหุ้นลดลงจนเป็นติดลบได้เช่นกัน

ซึ่งในหลายครั้งบริษัทจดทะเบียนมักใช้ทั้งวิธีการลด Par และเพิ่มทุนเพื่อนำเงินสดไปหักล้างกับผลขาดทุนสะสม เพื่อที่จะให้สามารถจ่ายเงินปันผลให้นักลงทุนได้ และช่วยให้ค่า Shareholder’s Equity นั้นเพิ่มขึ้น เพราะเมื่อไหร่ก็ตามที่ส่วนผู้ถือหุ้นนั้นกลายเป็นติดลบ หุ้นของบริษัทจะถูกห้ามไม่ให้มีการซื้อขาย (ขึ้นเครื่องหมาย SP) และอาจต้องเข้าสู่ขั้นตอนกระบวนการฟื้นฟูกิจการต่อไปตามกฏของตลาดหลักทรัพย์แห่งประเทศไทย

อย่างไรก็ตามการเพิ่มทุนนั้น ก็สามารถเกิดขึ้นในสถานการณ์อื่นได้เช่นกัน ยกตัวอย่างเช่น ในเวลาที่บริษัทมองเห็นโอกาสในการขยายตัวทางธุรกิจที่จำเป็นต้องใช้เงินลงทุนก้อนใหญ่ แต่บริษัทนั้นไม่สามารถหาแหล่งเงินทุนเพิ่มเติมจากสถาบันการเงินต่างๆได้เป็นต้น

ผลกระทบของการเพิ่มทุน

ถึงแม้บริษัทจะได้เงินลงทุนมาจากการขายหุ้นเพิ่มทุนก็ตาม แต่ผลกระทบที่ตามมานั่นก็คือ จำนวนหุ้นจดทะเบียนที่เพิ่มขึ้น ซึ่งจะส่งผลต่อการลดลงของสิทธิประโยชน์ต่างๆที่ผู้ถือหุ้นเดิมจะได้รับ (หรือที่เรียกว่า Dilution Effect) ถ้านักลงทุนไม่ได้มีการซื้อหุ้นเพิ่มทุน ยกตัวอย่างเช่น เงินปันผลต่อหุ้นที่ลดลงเนื่องจากกำไรต่อหุ้นที่ลดลงเป็นต้น โดยการเพิ่มขึ้นของจำนวนหุ้นจดทะเบียนนี่เองที่เป็นสาเหตุที่ทำให้ราคาหุ้นนั้นมีการเปลี่ยนแปลงอย่างรุนแรงไปตามสัดส่วนและราคาของหุ้นเพิ่มทุน ในวันที่นักลงทุนได้รับสิทธิ์เพิ่มทุน (วันที่ขึ้นเครื่องหมาย XR)

ดังนั้นนักลงทุนจึงต้องศึกษาถึงจุดประสงค์ในการใช้เงินเพิ่มทุนต่างๆให้ดี (ซึ่งบริษัทจดทะเบียนจะมีเอกสารรายงานให้ตลาดหลักทรัพย์ได้ทราบ) ว่าเงินทุนที่บริษัทได้รับจากนักลงทุนนั้นถูกนำไปใช้ในการพัฒนาผลิตภัณท์, สร้างรายได้ หรือนำไปใช้ในการสนับสนุนให้กิจการนั้นมีผลการดำเนินงานที่ดีขึ้นไม่ใช่เป็นการ “ตำน้ำพริกละลายแม่น้ำ”

โดยการเพิ่มทุนที่จะส่งผลเป็นบวกต่อบริษัทในระยะยาวนั้น จะต้องเป็นการนำเงินทุนไปลงทุนในโครงการที่มีศักยภาพที่สามารถสร้างผลตอบแทนที่สูงพอที่จะให้กำไรต่อหุ้น (Earning Per Share) ของบริษัทนั้นยังคงการเติบโตต่อไปในระยะยาวได้ ถึงแม้จะมีจำนวนหุ้นจดทะเบียนที่เพิ่มขึ้นก็ตาม

หรือในอีกกรณีที่บริษัทนำเงินที่ได้รับจากการเพิ่มทุนไปชำระหนี้ที่มีภาระดอกเบี้ยสูง โดยถือเป็นสิ่งที่ดีถ้าการลดลงของภาระดอกเบี้ยนี้จะส่วนผลบวกให้แก่ผลการดำเนินงานของบริษัทอย่างมีนัยยะ

การศึกษาผลตอบแทนและสถิติของหุ้นที่เพิ่มทุนระหว่าง ปี 2009-2018

ในบทความนี้เราทำการวิจัยด้วยการดึงข้อมูลราคาจากฐานข้อมูล SiamQuant The AlphaSuite โดยคัดกรองเฉพาะหุ้นที่มีการขึ้นเครื่องหมาย XR หรือ XA ในช่วงปี 2009 ถึง 2018 เป็นระยะเวลาทั้งหมด 10 ปีโดยเราได้ทำการคัดกรองหุ้นที่เป็นประเภท Property Fund, REIT และ Infrastructure Fund ออกไปจากการทดสอบ เนื่องจากวันที่ขึ้นเครื่องหมาย XA ของหุ้นประเภทกองทุนนั้น มีการให้สิทธิคืนทุนของผู้ถือหน่วยลงทุน (XN) ที่แตกต่างออกไปจากบริษัทจดทะเบียนทั่วไป โดยค่าสถิติปัจจัยพื้นฐานของหุ้นที่มีการเพิ่มทุนรวมทั้งหมด 377 ครั้ง ถูกแสดงในตารางที่ 1 ดังนี้

| Stats | PE | P/BV | Retained Earning | Rolling OCF | Debt Ratio |

| Median | 5.33 | 1.93 | -167,870,608 | -161,615,264 | 0.595 |

| Mean | 22.58 | 4.29 | -548,189,370 | -942,211,746 | 0.578 |

ตารางที่ 1 : ค่าเฉลี่ยปัจจัยพื้นฐานของหุ้นที่มีการเพิ่มทุนตั้งแต่ปี 2009 ถึง 2018 รวมทั้งหมด 377 ครั้ง

จากค่าสถิติในตารางที่ 1 จะเห็นได้ว่าหุ้นที่ทำการเพิ่มทุนในช่วงปี 2009 ถึง 2018 นั้นโดยเฉลี่ยมักมีกำไรสะสม (Retained Earning) และกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลัง (Rolling Operating Cash Flow) ติดลบ แต่อย่างไรก็ตามสิ่งที่น่าสนใจคือค่า Debt Ratio ที่โดยเฉลี่ยแล้วอยู่ที่ 0.595 ซึ่งถือว่าอยู่ในระดับที่ค่อนข้างต่ำ ขัดกับความเชื่อที่ว่าหุ้นที่ Debt Ratio ต่ำๆนั้นเป็นสัญญาณของบริษัทที่มีฐานะการเงินดีและไม่มีหนี้สิน

อย่างไรก็ตามประเด็นนี้อาจสามารถตีความได้ว่า จริงๆแล้วในกรณีของบริษัทที่มีกำไรสะสม (Retain Earning) และกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลัง (Operating Cash Flow) ติดลบ มีความจำเป็นต้องหาเงินทุนจากการเพิ่มทุนเพราะไม่สามารถเข้าถึงแหล่งเงินทุนจากสถาบันการเงินได้

หมายเหตุที่ 1 : ในการวิเคราะห์นี้เราทำการทดลองโดยใช้ฐานข้อมูลราคาหุ้นที่มีการปรับราคาด้วยข้อมูล Corporate Action ต่างๆที่มีผลกระทบต่อราคาหุ้น (Dilution Effect) อาทิเช่น การแตกพาร์ (Split Par), ประกาศเพิ่มทุน (XR) หรือ การปันผลเป็นหุ้น (Stock Dividend) ฯลฯ เป็นต้น ยกเว้นในกรณี การจ่ายปันผลเป็นเงินสด (Cash Dividend)

หมายเหตุที่ 2 : ในการวิเคราะห์นี้เราใช้ค่า Median ในการเป็นตัวแทนค่าเฉลี่ยของค่าสถิติกลุ่มตัวอย่างเนื่องจากข้อมูลราคานั้นมีการกระจายในรูปแบบที่ไม่ใช่ Normal Distribution ดังนั้นเพื่อที่จะลดผลกระทบของ Outlier เราจึงเลือกที่จะไม่ใช้ค่า Mean เป็นตัวแทนค่าเฉลี่ย

ในส่วนต่อไปเราจะแสดงข้อมูลกลุ่มอุตสาหกรรมของหุ้นที่มีการเพิ่มทุนรวมทั้งหมด 377 ครั้งในภาพที่ 2

ภาพที่ 2 : Pie Chart กลุ่มอุตสาหกรรมของหุ้นที่มีการเพิ่มทุน รวมทั้งหมด 377 ครั้ง

จากภาพที่ 2 จะสังเกตได้ว่าธุรกิจที่ต้องใช้เงินหมุนจำนวนมากและมีโครงสร้างรายได้จากการขายโครงการ (Project Based) เช่น กลุ่มธุรกิจอสังหาริมทรัพย์และก่อสร้าง (PROPCON) นั้นมีการเพิ่มทุนมากกว่ากลุ่มอื่นอย่างมีนัยยะที่ 24% โดยมีกลุ่มธุรกิจบริการ (SERVICE) ตามมาเป็นอันดับที่ 2 ที่ 19%

โดยการเปลี่ยนแปลงของราคาหุ้นโดยเฉลี่ยทั้งก่อนและหลังการเพิ่มทุนนั้นถูกแสดงไว้ในภาพที่ 3

ภาพที่ 3 : เปอร์เซ็นต์การเปลี่ยนแปลงของราคาโดยเฉลี่ยนับจากวันที่ขึ้นเครื่องหมาย XR หรือ XA

จากภาพที่ 3 จะเห็นได้ว่าหุ้นที่มีการเพิ่มทุนโดยเฉลี่ยนั้นจะมีราคาที่ลดลงอย่างต่อเนื่องหลังจากวันที่ได้รับสิทธิ์ซื้อหุ้นเพิ่มทุน (ขึ้นเครื่องหมาย XR หรือ XA) ซึ่งสอดคล้องกับองค์ความรู้ของนักลงทุนทั่วไปว่าหุ้นที่เพิ่งมีการเพิ่มทุนไปนั้นนักลงทุนควรที่จะหลีกเลี่ยง เนื่องการเพิ่มทุนทำให้ผลกำไรต่อหุ้นและเงินปันผลต่อหุ้นนั้นลดลงจากจำนวนหุ้นที่เพิ่มขึ้น (Dilution Effect)

ภาพที่ 4 : เปอร์เซ็นต์การเปลี่ยนแปลงของราคาโดยเฉลี่ยนับจากวันที่ขึ้นเครื่องหมาย XR หรือ XA แบ่งกลุ่มตามปี

จากภาพที่ 4 นั้นจะเห็นได้ว่าค่าเฉลี่ยการเปลี่ยนแปลงของราคาหลังจากขึ้นเครื่องหมาย XR หรือ XA มีเพียง 3 ใน 10 ปีเท่านั้นที่เป็นบวก ซึ่งสอดคล้องกับค่าเฉลี่ยของทั้งช่วงปี 2009 ถึง 2018 ในภาพที่ 3

การคัดกรองด้วย Retained Earning และ Operating Cash Flow

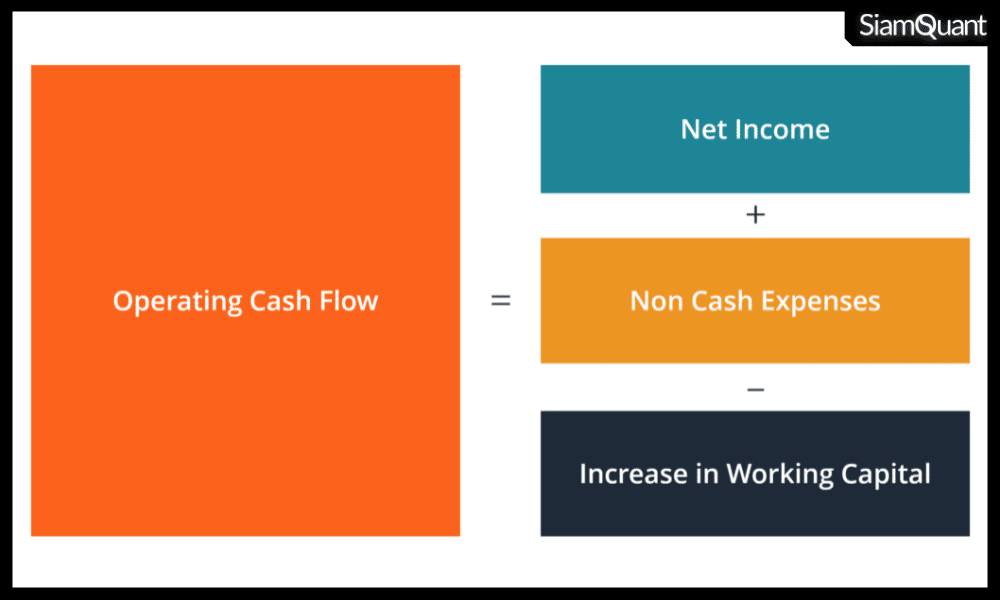

ในการทดสอบต่อไป เราจะทำการทดสอบการคัดกรองหุ้นกลุ่มที่มีกำไรสะสมหรือ Retained Earning เป็นบวกแยกออกมาเปรียบเทียบกับกลุ่มที่กำไรสะสมติดลบ รวมถึงการคัดกรองหุ้นกลุ่มที่มีกระแสเงินสดจากการดำเนินงานหรือ Operating Cash Flow เฉลี่ย 4 ไตรมาสย้อนหลัง เป็นบวกแยกออกมาเปรียบเทียบกับกลุ่มที่กระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังติดลบ โดยค่า Operating Cash Flow นั้นมีวิธีการคำนวน ดังนี้

ภาพที่ 5 : ภาพอธิบายการคำนวน Operating Cash Flow

โดยการเปลี่ยนแปลงของราคาหุ้นก่อนและหลังการเพิ่มทุนเมื่อคัดกรองแบ่งหมวดหมู่ด้วย Retained Earning และ Rolling Operating Cash Flow นั้นถูกแสดงอยู่ในภาพที่ 4

ภาพที่ 6 : เปอร์เซ็นต์การเปลี่ยนแปลงของราคาโดยเฉลี่ย นับจากวันที่ขึ้น XR แบ่งหมวดหมู่ด้วยกำไรสะสมที่เป็นบวกและลบ เปรียบเทียบกับการแบ่งหมวดหมู่ด้วยกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังที่เป็นบวกและลบ

จากภาพที่ 6 จะเห็นได้ว่าหุ้นที่มีกำไรสะสม (Retain Earning) และกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลัง (Rolling Operating Cash Flow) ติดลบนั้นมีผลตอบแทนเฉลี่ยที่เป็นลบหลังจากวันที่ขึ้นเครื่องหมาย XR หรือ XA อย่างมีนัยยะในลักษณะที่ใกล้เคียงกัน โดยการลดลงของผลตอบแทนเฉลี่ยนั้นเร่งตัวขึ้นเมื่อผ่านช่วง 3 เดือนหลังจากขึ้นเครื่องหมาย XR หรือ XA ไปแล้ว

หุ้นที่มีกำไรสะสมติดลบนั้นมักมีผลตอบแทนเฉลี่ยที่ติดลบอยู่แล้วในช่วงก่อนขึ้นเครื่องหมาย XR/XA ซึ่งตรงกันข้ามกับหุ้นที่มีกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังติดลบ ที่ผลตอบแทนเฉลี่ยในช่วงก่อนขึ้นเครื่องหมาย XR/XA ติดลบอยู่เล็กน้อย

สำหรับหุ้นที่มีกำไรสะสมและกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังเป็นบวกนั้น ทั้ง 2 กลุ่มต่างก็มีผลตอบแทนเป็นบวกในช่วงก่อนขึ้นเครื่องหมาย XR/XA อย่างไรก็ตามผลตอบแทนเฉลี่ยก็กลับไปเป็นลบเป็นเวลาเกือบ 2 ปีหลังการขึ้นเครื่องหมาย XR/XA

สิ่งน่าสนใจที่สุดจากภาพนี้ คือกลุ่มหุ้นที่มีกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลัง (Rolling Operating Cash Flow) เป็นบวก ซึ่งเป็นกลุ่มหุ้นที่มีผลตอบแทนเฉลี่ยลดลงน้อยที่สุดในกลุ่มหุ้นที่มีการเพิ่มทุนในช่วงเวลาการทดสอบ โดยผู้วิจัยตีความปรากฏการณ์นี้ว่า ในกรณีของบริษัทที่มีกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังที่แข็งแรงอยู่แล้ว เงินที่บริษัทได้รับจากการเพิ่มทุนนั้นมีโอกาสสูงที่จะถูกนำไปใช้ในการลงทุนในกิจกรรมที่สร้างรายได้ใหม่ๆมากกว่าที่จะนำมาใช้ในการดำเนินกิจกรรมทางธุรกิจเดิม

บทสรุปของการศึกษาหุ้นที่มีการเพิ่มทุน

จากการทดลองครั้งนี้ จะเห็นได้ว่าการวิเคราะห์เชิงปริมาณนั้นช่วยให้เราได้เข้าใจถึงเหตุผลและผลกระทบที่เกิดขึ้นจากการเพิ่มทุนได้มากขึ้น โดยมีหลักฐานทางสถิติและตัวเลขมารองรับ โดยองค์ความรู้ที่เราได้รับจากการทดลองในบทความนี้สามารถสรุปได้ดังนี้

- โดยเฉลี่ยแล้วหุ้นมักมีผลตอบแทนติดลบอย่างน้อย 2 ปีหลังจากที่มีการเพิ่มทุน ดังนั้นใครที่กำลังเผชิญกับสถานการณ์การเพิ่มทุน อาจจำเป็นต้องคำนึงถึงประเด็นนี้เป็นสำคัญ เนื่องจากอาจส่งผลกระทบต่อผลตอบแทนของพอร์ตโฟลิโอในระยะยาวได้

- ธุรกิจในกลุ่มอสังหาริมทรัพย์และก่อสร้าง (PROPCON) นั้นมีการเพิ่มทุนสูงกว่ากลุ่มธุรกิจอื่นๆอย่างมีนัยยะในชุดข้อมูลที่ใช้ทดสอบ เนื่องจากธุรกิจดังกล่าวมีความจำเป็นต้องใช้เงินทุนมหาศาล ในการขับเคลื่อนโครงการต่างๆ

- นักลงทุนควรระมัดระวังการเพิ่มทุนในบริษัทที่มีกำไรสะสม (Retained Earning) และกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลัง (Operating Cash Flow) ติดลบ เนื่องจากภายหลังการเพิ่มทุน บริษัทเหล่านี้มีโอกาสสูงที่จะไม่สามารถพลิกฟื้นจากสถานการณ์ขาดทุนสะสมได้และอาจต้องมีการเพิ่มทุนอย่างต่อเนื่อง

- สถานะของกระแสเงินสดจากการดำเนินงานเฉลี่ย 4 ไตรมาสย้อนหลังหรือ Rolling Operating Cash Flow ของบริษัทจัดทะเบียนนั้นเป็นหนึ่งในข้อมูลที่มีนัยยะต่อผลตอบแทนของหุ้นหลังจากการเพิ่มทุนเป็นอย่างมากในชุดข้อมูลที่นำมาทดสอบ

สุดท้ายนี้ผมหวังว่าองค์ความรู้จากการวิจัยเหล่านี้จะเป็นตัวช่วยไม่มากก็น้อยให้กับเพื่อนๆพี่ๆน้องๆนักลงทุนให้หลบหลีกกับระเบิดของตลาดหุ้นที่เรียกว่า “การเพิ่มทุน” กันได้นะครับ จนกว่าจะพบกันใหม่ครับ!!