มาแล้วครับ… The Backtester ซี่รี่บทความส์ถาม-ตอบทุกวันศุกร์ประจำสัปดาห์ ถึงเวลาที่เราจะมาเฉลยคำตอบที่คุณสงสัย เกี่ยวกับการลงทุนอย่างเป็นระบบ หรือกลยุทธ์การลงทุนต่างๆในตลาดหุ้นไทย โดยคัดเลือกจาก 3 คำถามที่ได้รับการโหวตการกด Like จากเพื่อนๆมากที่สุด ซึ่งเราจะไปวิจัยค้นหาคำตอบจากฐานข้อมูลหุ้นทั้งเชิงเทคนิคและพื้นฐาน (SiamQuant Hybrid Database) โดยมีจุดประสงค์เพื่อให้เพื่อนๆนักลงทุนทุกคนได้เห็นภาพและประโยชน์ของการทดสอบเบื้องต้น รวมถึงเข้าใจแนวคิดการลงทุนอย่างอย่างเป็นระบบมากยิ่งขึ้น ดังนั้นเมื่อทุกอย่างเริ่มต้นที่ “คำถาม” … เราทีมงาน SiamQuant จึงอยากพาทุกคนไปร่วมค้นหาคำตอบด้วยกันครับ! หากทุกคนพร้อมแล้ว เรามาเริ่มที่ 3 คำถามแรกที่มียอด Like สูงสุดของสัปดาห์แห่งการเปิดตัวบทความ The Backtester กันเลยครับ!

คำถามที่ได้รับการโหวตอันดับ 1

โดยคุณ “ต้น สุดลิ่งxxx” (แหม…เห็นชื่อแล้วอยากแอดเพื่อนเลยครับ เพราะซื้อหุ้นทีไรสุด Floor ตลอด ไม่เคย “สุดลิ่ง” สักที) ถามเข้ามาเกี่ยวกับค่า Parameters ของเส้น Moving Average (MA) ที่เหมาะกับแนว Trend Following ใน Time frame Intra-Day 240 นาที โดยเฉพาะในกลุ่ม SET, SET100 และ SETHD ว่ามีค่าเท่าไร?

คำตอบ

ก่อนอื่นต้องขอขอบคุณสำหรับคำถามนะครับ และขอเรียนคุณ “ต้น สุดลิ่งxxx” ก่อนว่าฐานข้อมูล Hybrid ของทาง SiamQuant ในเวอร์ชั่นปัจจุบันเป็นข้อมูล End-of-Day (EOD) ครับ หากมีการพัฒนาในส่วนของข้อมูล Real-Time ใน Intra-Day ทางเราจะแจ้งให้ทุกคนทราบอย่างแน่นอนครับ ดังนั้นเราจึงขอตอบคำถามนี้บนฐานข้อมูล EOD แทนนะครับ จากคำถามปลายเปิดข้างต้น เราจึงทำการทดสอบระบบ Double MA Crossover ในเบื้องต้น โดยมีเงื่อนไขอย่างง่ายดังนี้

- ระยะเวลาทดสอบ 30/12/2005-31/12/2015

- รูปแบบการทดสอบ Portfolio Trading เล่นหุ้นทีละหลายๆตัวในพอร์โฟลิโอ

- กำหนด Short MA Period อยู่ในช่วง 5-20 bars และกำหนด Step=1 ในการ Optimize

- กำหนด Long MA Period อยู่ในช่วง 20-200 bars และกำหนด Step=5 ในการ Optimize

- จุด Entry เมื่อ Short MA ตัด Long MA ขึ้น

- จุด Exit เมื่อ Short MA ตัด Long MA ลง

- Position Size เท่ากับ 5% ของ Total Equity

- ในกรณีที่มีหุ้นที่จะซื้อมีมากกว่าเงินในพอร์ตโฟลิโอ ให้เลือกซื้อหุ้นที่มีให้ผลตอบแทนใน 1 เดือนมากที่สุดก่อน (Position Score)

ซึ่งผลของการ Optimize หรือการปรับค่า Parameters ของ MA ทั้ง 2 เส้นให้ค่า MAR Ratio (CAR/MDD) เป็นดังนี้ครับ

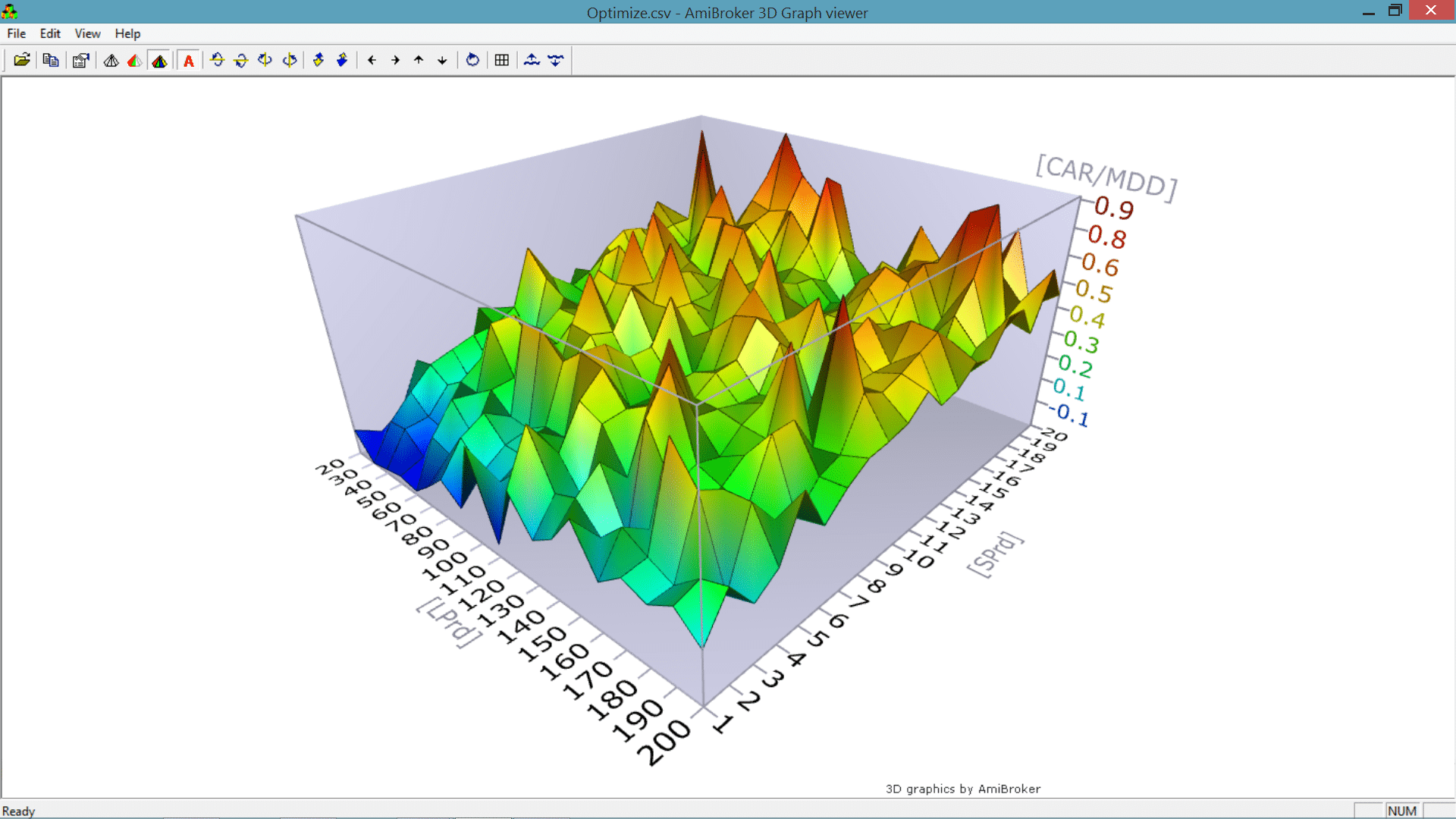

ภาพที่ 1: แสดงผลการ Optimize ที่ไม่เสถียรของค่า Parameter ในระบบ MA Crossover

จากภาพจะเห็นถึงลักษณะของยอดปลายแหลมที่พุ่งขึ้น (Spike) ในหลายจุดของพื้นที่ที่ Optimize ดูไม่ราบเรียบ ซึ่งแสดงถึงความไม่เกาะกลุ่มของช่วง Parameter ที่เหมาะสม และมีความไม่เสถียรค่อนข้างมากในการทดสอบเบื้องต้น ดังนั้นแล้วการหาค่า Parameters ที่ดีที่สุด หรือเหมาะสมกับตลาดอาจจะทำได้ยาก เพราะตลาดมีการเปลี่ยนแปลงอยู่ตลอดเวลาอย่างเป็นพลวัตร (Dynamic) ซึ่งบางครั้ง Parameter ค่าหนึ่งอาจจะเหมาะกับตลาดในช่วงหนึ่งๆเท่านั้น เราจึงไม่สามารถหาได้ว่า Parameter กลุ่มใดที่จะที่เหมาะกับตลาดที่สุด

นอกจากนั้นแล้ว หากสังเกตดูเราจะพบว่าแทบไม่มี Parameter ไหนที่ระบบ Double MA Cross Over จะให้ผลตอบแทนที่ดีออกมาได้เลยแถมยังแพ้ตลาดไปเยอะด้วยซ้ำ โดยจะสังเกตได้จากค่า Compund Average Return to Maximum Drawdown (CAR/MDD) ว่ามีค่าตั้งแต่ติดลบถึงเพียงราวๆ 0.9 เท่านั้น ซึ่งเหตุผลก็เนื่องมาจากระบบ MA Crossover นั้นเป็นระบบในลักษณะ Mean Reversion ซึ่งตลาดหุ้นไทยไม่มีพฤติกรรมแบบ Mean Reversion ที่ชัดเจนเท่าไหร่ จึงไม่สามารถที่จะให้ผลตอบแทนที่น่าสนใจออกมาได้ครับ

ปล. ระบบ Double MA Crossoverไม่ใช่ Trend Following อย่างที่หลายๆท่านเข้าใจ เนื่องจากสัญญาณมักเกิดขึ้นหลังจากราคาหุ้นเกิดการกลับตัว แต่ Trend Following จะรอให้เกิดแนวโน้มที่ชัดเจนก่อนจึงเกิดสัญญาณครับ

คำถามที่ได้รับการโหวตอันดับ 2

โดยคุณ “Dissayapol xxx” ถามว่าการใช้ Relative Strenght ร่วมกับหุ้น Small Cap. หรือหุ้นที่ Low Beta จะให้ผลการ Backtest ออกมาเป็นอย่างไร?

คำตอบ

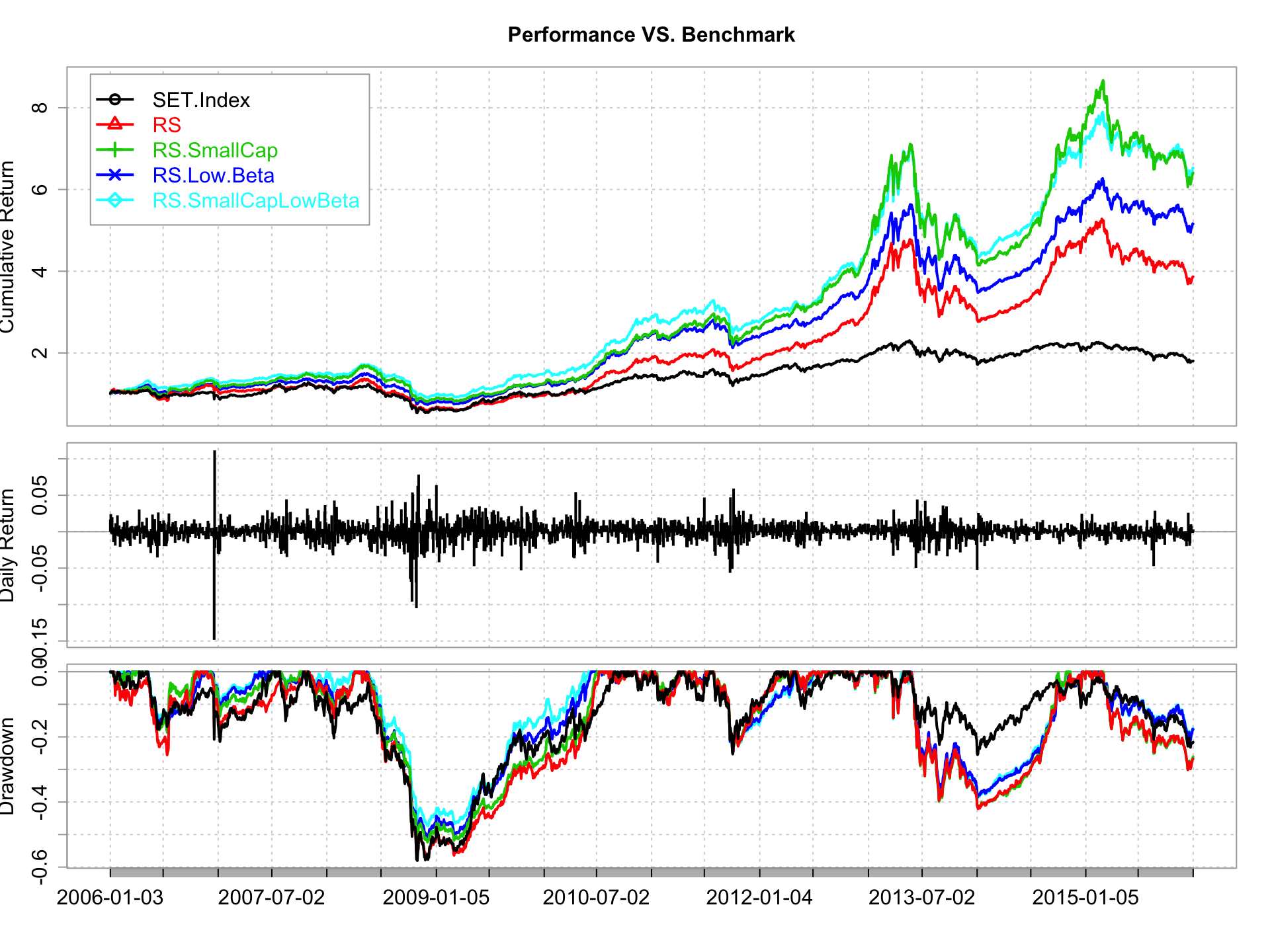

คำถามนี้เป็นคำถามที่ดีมากๆเลยครับ ต้องขอขอบคุณที่คุณ “Dissayapol xxx” ได้ถามเข้ามาด้วยนะครับ หากใครเคยอ่านเรื่องราวของคุณ Jesse Livermore ก็คงจะ ทราบกันเป็นอย่างดีว่าหลักการเลือกหุ้นที่แข็งแกร่งกว่าตลาด (Relative Strenght : RS) นั้นมีประสิทธิภาพเพียงใด และนี่คือ ผลการทดสอบเบื้องต้นจากการหมุนลงทุนแบบคงที่ (Rotation) ทุกสิ้นปีและเลือกหุ้น 50 ตัวที่มีค่าดังต่อไปนี้เข้าไว้ในพอร์ตโฟลิโอ

- หุ้นที่มีค่า RS มากที่สุด (Parameter คำนวณ 20 วัน)

- หุ้นที่มีค่า RS มากที่สุด และไม่อยู่ในกลุ่ม SET100 (Small Cap.)

- หุ้นที่มีค่า RS มากที่สุด และมีค่า Beta น้อยกว่า 1 (Low Beta Parameter คำนวณ 250 วัน)

- หุ้นที่มีค่า RS มากที่สุด และไม่อยู่ในกลุ่ม SET100 และมีค่า Beta น้อยกว่า 1

| SET.Index | RS | RS.SmallCap | RS.Low.Beta | RS.SmallCapLowBeta | |

| Cumulative Profits | 0.8046 | 2.8669 | 5.4044 | 4.1604 | 5.5222 |

| Annualized Return | 0.0628 | 0.1498 | 0.2112 | 0.1845 | 0.2135 |

| Annualized Standard Deviation | 0.2135 | 0.2133 | 0.1977 | 0.1811 | 0.1749 |

| Annualized Sharpe (Rf=4%) | 0.0991 | 0.4908 | 0.8282 | 0.7626 | 0.9489 |

| Max.DD | -0.5802 | -0.5708 | -0.5234 | -0.5071 | -0.4736 |

| Longest.DD (Months) | -34.5 | -26.5 | -26.3 | -25.3 | -25.6 |

ภาพและตารางที่ 2: แสดงผลการ Equity Curve และ Drawdown ของระบบทั้ง 4 กลุ่ม

จากภาพจะเห็นได้ว่าในเบื้องต้น การเพิ่ม Criteria ในเรื่องของ Small Cap. และ Low Beta จะทำให้ผลตอบแทนต่อความเสี่ยงดีขึ้นเป็นลำดับ ให้ค่า Sharpe Ratio (Risk Free Rate = 4%) เพิ่มขึ้นจากเดิมเท่ากับ 0.49 เป็น 0.82 และ 0.76 ตามลำดับ นอกจากนี้เราจะเห็นว่าการรวมทุก Criteria ทั้งหมดเข้าไว้ด้วยกันนั้นให้ค่า MAR Ratio สูงสุดเท่ากับ 0.94 ซึ่งในการทดสอบเบื้องต้น ถือว่าเป็นตัวแปรที่น่าสนใจในการนำไปต่อยอดศึกษาในเชิงลึกต่อไปครับ

คำถามที่ได้รับการโหวตอันดับ 3

โดยคุณ “Kasidit xxx” ถามเกี่ยวกับการใช้กลยุทธ์ Sector Rotation โดยเลือกหุ้นที่แข็งแกร่งจาก Sector ที่แข็งแกร่งกว่าตลาด จะใช้ได้ดีในตลาดหุ้นไทยหรือไม่?

คำตอบ

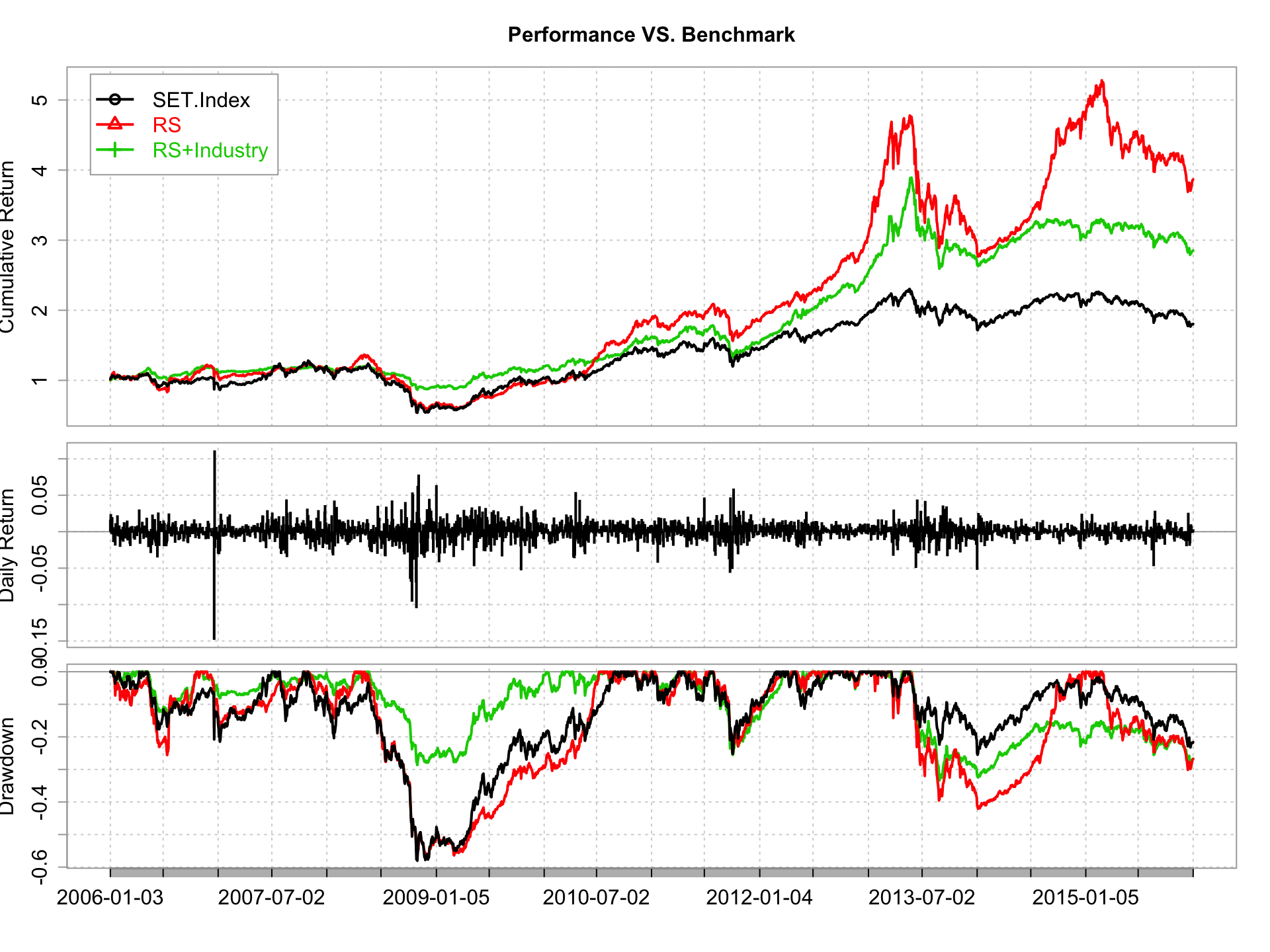

ขอบคุณคุณ “Kasidit xxx” สำหรับคำถามนะครับ ในเรื่องของ Industry Momentum นั้นถือเป็นอีกหนึ่งหัวข้อในการทดสอบระบบที่น่าสนใจมากครับ เพราะหากใครได้เคยศึกษาเรื่องของ Momentum Anomaly ในหุ้นรายตัวเช่น Relative Strength จะต้องสงสัยอย่างแน่นอนว่า หากหุ้นที่แข็งแกร่งกว่าตลาดอยู่แล้ว และยังอยู่ในอุตสาหกรรมฯที่แข็งแกร่งกว่าตลาดด้วย เมื่อทดสอบระบบดังกล่าวในตลาดหุ้นไทย แล้วผลลัพธ์จะเป็นอย่างไร? นี่คือคำตอบเบื้องต้น จากการหมุนลงทุนแบบคงที่ (Rotation) ทุกสิ้นปีและเลือกหุ้น 50 ตัว ที่มีค่าดังต่อไปนี้เข้าไว้ในพอร์ตโฟลิโอ

- หุ้นที่มีค่า RS มากที่สุด

- หุ้นที่มีค่า RS มากที่สุดและอยู่ใน Industry ที่มีค่า RS มากที่สุด (Industry Winner)

| SET.Index | RS | RS+Industry | |

| Cumulative Profits | 0.8046 | 2.8669 | 1.852 |

| Annualized Return | 0.0628 | 0.1498 | 0.1142 |

| Annualized Standard Deviation | 0.2135 | 0.2133 | 0.1404 |

| Annualized Sharpe (Rf=4%) | 0.0991 | 0.4908 | 0.5024 |

| Max.DD | -0.5802 | -0.5708 | -0.3338 |

| Longest.DD (Months) | -34.5 | -26.5 | -31.8 |

ภาพและตารางที่ 3: แสดงผลการ Equity Curve และ Drawdown ของระบบทั้ง 2 กลุ่ม

จากภาพที่ 2 จะเห็นได้ว่าแม้ตัวแปรเรื่องของ Industry Momentum จะทำให้ผลตอบแทนต่อปีลดลงบ้างจากเดิม 14.98% เหลือ 11.42% แต่ก็ส่งผลให้ค่า Max. Drawdown ลดลงอย่างมากจากเดิม -57.08% เหลือเพียง -33.38% เท่านั้นเมื่อกับตัวแปร Stock Momentum อย่างเดียว นอกจากนี้แล้วยังทำให้ความผันผวนของพอร์ทลดลงไปด้วย ดังนั้นถึงแม้ว่าผลตอบแทนจะลดลงแต่ความเสี่ยงลดลงในสัดส่วนที่มากกว่า จึงส่งให้ระบบที่ใช้ทั้ง Stock และ Industry Momentum มีค่า Sharpe Ratio สูงกว่าการใช้ Stock Momentum เพียงอย่างเดียว ซึ่งให้เท่ากับ 0.49 และ 0.50 ตามลำดับนั่นเองครับ

เป็นอย่างไรกันบ้างครับ สำหรับคำตอบที่ทางทีมงาน SiamQuant เต็มใจเตรียมมมามอบให้ทุกคน หวังว่าเพื่อนๆนักลงทุนจะได้ประโยชน์จากรายการ The Backtester นี้ไม่มากก็น้อยนะครับ และหากใครที่อยากร่วมสนุกในคราวหน้าก็ขอให้เตรียมคำถามที่เกี่ยวกับการลงทุนอย่างเป็นระบบ เอาไว้รอได้เลยครับ เพราะคำถามดีมีชัยไปกว่าครึ่ง! และหากคำถามของคุณโดนใจและถูกโหวตจากเพื่อนๆมากที่สุด เราจะนำคำถามนั้นกลับไปศึกษาและค้นหาคำตอบมาเฉลยให้อ่านกันอย่างแน่นอน และนอกจากจะได้รับคำตอบแล้วคุณยังจะได้รางวัลที่เราจะหามาแจกอีกด้วย (อะไรจะสุดยอดขนาดนั้น 55)

สำหรับ The Backtester EP.1 ก็ขอจบเพียงเท่านี้ ใครที่ยังไม่ได้สมัครสมาชิกเพื่อติดตามข่าวสารและสิทธิพิเศษต่างๆ อย่าลืมกดสมัครสมาชิกได้ที่ปุ่ม Menu “สมัครสมาชิก” ด้านบนได้เลยครับ ขอบคุณครับ 😀

ทีมงาน SiamQuant

SiamQuant Academy จุดเริ่มต้นของการลงทุนอย่างเป็นระบบ