ในปีนี้กระแสเทคโนโลยี Algo, Robot, Machine Learning และ A.I. จะเป็นสิ่งที่ถูกกล่าวถึงอย่างหนาหูในโลกการลงทุนกันในวงกว้าง อย่างไรก็ตาม ยังคงมีนักลงทุนจำนวนมากที่ยังขาดความเข้าใจในการวิเคราะห์และพิจารณาการลงทุนในกองทุนต่างๆเหล่านี้อยู่พอสมควร

ในวันนี้เราจึงตั้งใจที่แบ่งปันความรู้ด้วยการแชร์ “The Fund Grid คู่มือการเลือกกองทุนสไตล์ Robot, Algo และ A.I.” ให้ทุกคนได้อ่านกัน โดยมีจุดมุ่งหมายที่จะทำให้นักลงทุนไทยมีความรู้ความเข้าใจในการวิเคราะห์และพิจารณากองทุนเหล่านี้ได้อย่างเป็นระบบกันครับ!!

The Fund Grid เครื่องมือสำหรับการคัดเลือกกองทุนที่ใช่ ตามสไตล์ SiamQuant

เนื่องด้วยในปี 2020 ที่กำลังเริ่มต้นขึ้นนี้นั้น ถือเป็นปีที่จะมีนวัตกรรมทางการเงินออกมาเปิดตัวในวงการการลงทุนไทยอย่างมากมาย โดยเฉพาะกับบรรดากองทุนเชิง Quant ซึ่งถือได้ว่าเป็นเรื่องใหม่สำหรับวงการลงทุนบ้านเรามากๆ จนทำให้เราแทบไม่มี Track Record ผลการลงทุนที่ยาวนานเพียงพอในการตัดสินใจเลือกกองทุนเหล่านี้ได้ดีสักเท่าไหร่นัก

ด้วยสาเหตุนี้เอง ในวันนี้เราจึงอยากที่จะแชร์แนวคิดที่เพื่อนๆนักลงทุนน่าจะสามารถนำไปใช้สำหรับการคัดเลือกกองทุนและวิเคราะห์ผล Backtest ในแบบฉบับทีมงาน SiamQuant กัน โดยเป็นผลมาจากคำถามที่ว่า

“หากพวกเราทีมงาน SiamQuant ซึ่งเป็นผู้ที่ใช้เวลาส่วนใหญ่ในการวิจัยออกแบบระบบกันอย่างหนัก ไม่สามารถลงทุนอย่างเป็นระบบได้ด้วยตนเองแล้วล่ะก็ เราจะมีวิธีการเลือกสรรกองทุนที่เรียกตัวเองว่า Robot, Algo, A.I. กันได้อย่างไรบ้าง!?”

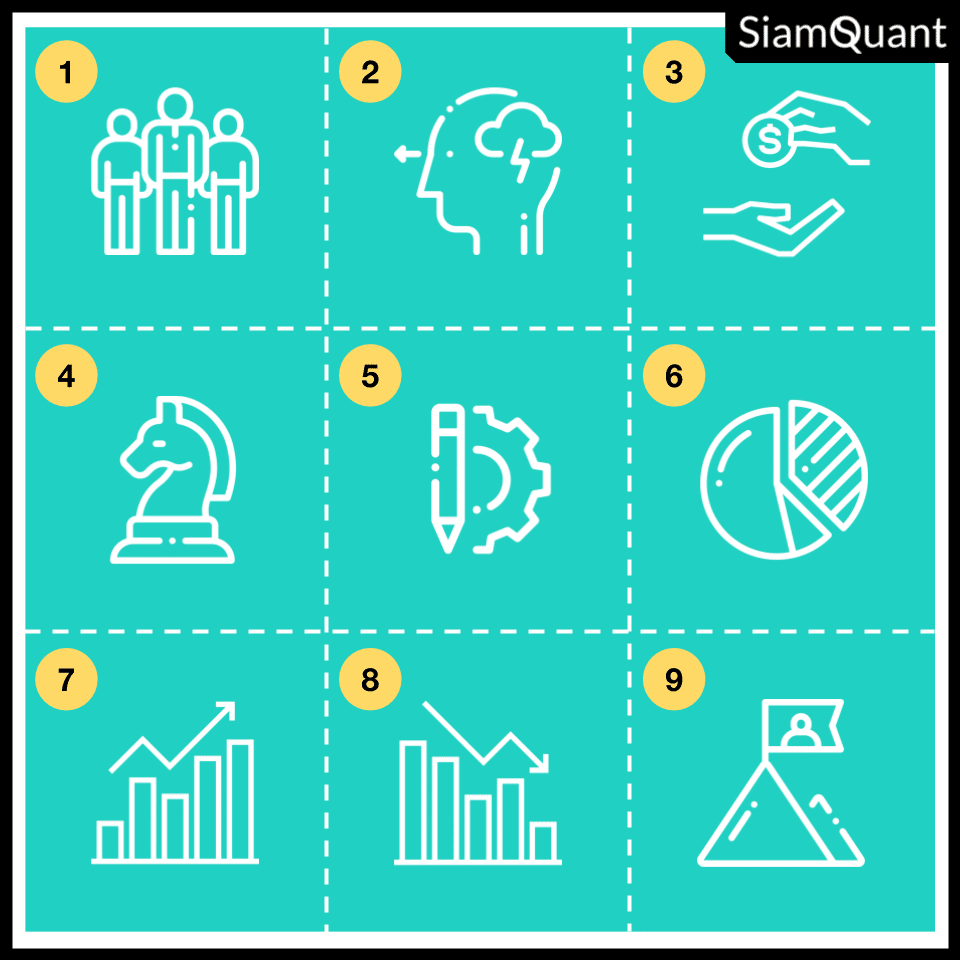

โดยสิ่งที่คุณจะได้อ่านต่อไปนี้ คือแนวคิดสำคัญซึ่งเราได้ทำการสรุปย่อออกมาจนกลายเป็นเครื่องมือ SiamQuant’s The Fund Grid Tool ซึ่งอาศัยหลักการวิเคราะห์ 9 ข้อ ซึ่งสามารถแบ่งเป็น 3 หมวดหลักๆ ที่เรียกว่า 3M-3S-3R ได้ดังต่อไปนี้

3M : การวิเคราะห์ภาพรวมของกองทุน

- Manager : ความรู้ ความสามารถ และประสบการณ์ ของผู้จัดการกองทุนและทีมงาน

- Mindset : ทัศนคติ, ความเชื่อ และความซื่อสัตย์ ของผู้จัดการกองทุนและทีมงาน

- Management Fee : ความคุ้มค่าของค่าบริหารจัดการที่เสียไป

3S : การวิเคราะห์ความน่าเชื่อถือของการวิจัยออกแบบระบบการลงทุน

- Strategy : นโยบาย, กลยุทธ์ และเป้าหมายของกองทุน

- Strictness : ความเข้มงวดในการวิจัยและการทดสอบระบบการลงทุน

- Statistical Validity : ความน่าเชื่อถือของผลลัพธ์ทางสถิติ

3R : การวิเคราะห์ถึงผลตอบแทน ความเสี่ยง และความยั่งยืน

- Return : ผลตอบแทนคาดหวังในระยะยาว

- Risk : ความเสี่ยงของระบบการลงทุน

- Robustness : ความเสถียรยั่งยืนของระบบการลงทุน

โดยที่เนื้อหาต่อไปนี้นั้น จะเป็นการอธิบายถึงรายละเอียดและความสำคัญ รวมถึง Check-List ฉบับย่อ ที่จะทำให้คุณสามารถวิเคราะห์กองทุน Quant Fundเหล่านี้ได้อย่างเป็นระบบกัน ไม่ว่ามันจะเป็นกองทุนรวมหรือกองทุนส่วนบุคคลในเมืองไทยก็ตาม ว่าแล้วเราก็มาเริ่มกันเลยดีกว่าครับ!

คู่มือการวิเคราะห์กองทุน Quant Fund สไตล์ A.I., Algo และ Robot ด้วย SiamQuant Fund Grid ฉบับย่อ

SiamQuant Fund Grid Tool : เครื่องมือช่วยวิเคราะห์กองทุนสไตล์ A.I., Algo และ Robot โดยทีมงาน SiamQuant

1. Manager : ผู้จัดการกองทุน และทีมงานที่เกี่ยวข้อง

สิ่งแรกที่คุณจะต้องทำความรู้จักคือ ผู้จัดการกองทุนและทีมงานที่เกี่ยวข้อง เนื่องจากเป็นกลุ่มบุคคลที่คุณจะต้องฝากเงินไว้ให้เค้าบริหารพอร์ตโฟลิโอ ดังนั้นคุณจะต้องพิจารณาอย่างละเอียด และมีความมั่นใจว่าทีมงานดังกล่าวนั้น จะมีความรู้ความสามารถด้านการลงทุนเชิง Quantitative อย่างถูกต้อง อีกทั้งยังน่าจะสามารถทำให้เงินทุนของคุณเติบโตได้อย่างยั่งยืน โดยประเด็นที่คุณจะต้องพิจารณาเกี่ยวกับทีมงาน มีดังนี้

- ความรู้ของผู้จัดการกองทุน และทีมงาน (Knowledge) : เนื่องจากความรู้และความเข้าใจนั้นเป็นหนึ่งในปัจจัยหลักสู่ความสำเร็จ ดังนั้นทีมงานดังกล่าวจะต้องมีความรู้ และความเข้าใจที่ถูกต้องในด้านการลงทุนเชิง Quantitative Investing เป็นอย่างดี

- ประวัติภูมิหลังของทีมงาน (Background) : ประวัติภูมิหลังนี้เป็นหนึ่งในหลักฐานที่แสดงถึงความสนใจของทีมงาน โดยจะสามารถสังเกตได้จากสาขาวิชาที่สำเร็จการศึกษา ผลงานที่ผ่านมา รวมถึงการมีใบอนุญาตต่างๆที่มีความเกี่ยวข้อง เช่น CISA, CFT และ CMT เป็นต้น

- ประสบการณ์ตรงในด้านงานที่เกี่ยวข้องของทีมงาน (Direct Experience) : ซึ่งการที่ผู้จัดการกองทุนและทีมงานมีประสบการณ์งานโดยตรงเกี่ยวข้องกับเรื่อง Quants มาระยะหนึ่ง จะช่วยให้มองเห็นจุดสำคัญและข้อบกพร่องที่อาจมีผลต่อ Performance ในระยะยาว

2. Mindset : ทัศนคติ, ความเชื่อ และความซื่อสัตย์ในการดำเนินงาน

ในส่วนถัดมาที่คุณจะต้องพิจารณาคือ Mindset ซึ่งนักลงทุนจะต้องพิจารณาถึงความสอดคล้องกันของทัศนคติและความเชื่อในด้านการลงทุนระหว่างนักลงทุน กับทางผู้จัดการและทีมงาน อีกทั้งนักลงทุนจะต้องพิจารณาด้านความซื่อสัตย์ของทีมงาน ดังเช่นที่ Warren Buffett ได้เคยกล่าวไว้ว่า “You can’t make a good deal with bad person” หรือคุณไม่สามารถได้รับข้อเสนอดีๆจากคนแย่ๆ ได้นั่นเอง ซึ่งในส่วน Mindset เราอาจสามารถแบ่งเป็นประด็นย่อยๆได้ ดังนี้

- ความหลงใหลด้านการลงทุนอย่างเป็นระบบ (Passion) : ซึ่งความหลงใหลในด้านการลงทุนเชิง Quants ของทีมงานนี้ จะเป็นแรงผลักดันให้เกิดนวัตกรรม การค้นพบกลยุทธ์ใหม่ๆ รวมถึงผลิตภัณฑ์ด้านการลงทุนใหม่ๆ ที่เป็นประโยชน์แก่นักลงทุน

- พื้นฐานความเชื่อในด้านการลงทุน (Based Philosophy) : นักลงทุนควรจะมีความเชื่อหรือ “ปรัชญา” ด้านการลงทุนสอดคล้องกับความเชื่อของทีมงาน เพื่อให้สามารถอดทนเมื่อต้องเผชิญกับช่วงเลวร้ายของตลาด และสามารถรอคอยผลตอบแทนที่จะเกิดขึ้นจากกลยุทธ์ในระยะยาวได้ เช่น นักลงทุนที่มีความเชื่อเรื่องหุ้นเติบโต (Growth Stock) ควรจะลงทุนในกองที่ผู้บริหารมีความเชื่อเรื่องหุ้นเติบโตเช่นกัน เป็นต้น

- ความซื่อสัตย์ของทีมงาน (Honest) : สำหรับประเด็นด้านความซื่อสัตย์นี้ นักลงทุนสามารถสังเกตได้ง่ายๆจากการสื่อสารต่างๆ เนื่องจากผู้วิจัยที่ไม่มีความซื่อสัตย์นั้น จะพยายามนำเสนอข้อมูลด้านดีเพียงอย่างเดียว โดยพยายามหมกเม็ดไม่นำเสนอข้อมูลเชิงลบ หรือความเสี่ยงต่างๆที่นักลงทุนจะต้องเผชิญระหว่างการลงทุน ซึ่งถือได้ว่าเป็นการสะท้อนถึงจรรยาบรรณ (Ethic) ในการวิจัยออกแบบระบบการลงทุนที่ไม่น่าไว้ใจอย่างรุนแรง

3. Management Fee : ความคุ้มค่าของค่าบริหารจัดการที่จ่ายไป

สำหรับค่าบริหารจัดการนั้น นักลงทุนจะต้องคำนึงถึงความคุ้มค่าของค่าใช้จ่ายต่างๆซึ่งถือเป็นต้นทุน (Cost) ของนักลงทุนที่ต้องแบกรับ โดยในการพิจารณาถึงความคุ้มค่าของต้นทุนที่เสียไปนั้น นักลงทุนควรจะพิจารณาควบคู่กับผลตอบแทนคาดหวังที่จะได้รับ (Expected Return) แทนที่จะเป็นอัตราการเก็บค่าบริหารจัดการเพียงอย่างเดียว ซึ่งเราสามารถแบ่งเป็นประเด็นต่างๆ ได้ดังนี้

- อัตราค่าบริหารจัดการ (Management Fee) : ค่าบริหารจัดการนั้นจะมีความแตกต่างกันตามเป้าหมายของกองทุนต่างๆ โดยกองทุนที่มีนโยบายมุ่งที่จะสร้างผลตอบแทนส่วนเกินจากตลาด (Excess Return) หรือกองทุนเชิงรุก (Active Fund) นั้น มักจะมีอัตราค่าบริหารจัดการที่สูงกว่า เนื่องจากต้องมีต้นทุนการบริหารงานหรือการวิจัยที่สูงขึ้น ซึ่งอาจแตกต่างกับกองทุนเชิงรับ (Passive Fund) ซึ่งอาศัยการพยายามสร้างพอร์ตเลียนแบบผลตอบแทนของดัชนีอ้างอิงเท่านั้น

- อัตราส่วนแบ่งกำไร (Profit Sharing) : ในการพิจารณาความถูกแพงของอัตราส่วนแบ่งกำไรนั้น นักลงทุนควรจะต้องพิจารณาควบคู่กับผลตอบแทนคาดหวังในอนาคต (Expected Compound Annual Return) มิเช่นนั้น นักลงทุนอาจจะพลาดกองทุนที่ให้ผลตอบแทนที่สูงได้เช่นเดียวกัน ยกตัวอย่างเช่น สุดยอดกองทุน Medallion Fund ของ Jim Simon เคยเก็บอัตราส่วนแบ่งทางกำไรที่สูงมากๆถึง 50% เลยทีเดียว อย่างไรก็ตาม ผลตอบแทนหลังหักค่าบริหารจัดการของกองทุนก็ยังสูงถึงราว 30% ต่อปีเลยทีเดียว

- ค่าใช้จ่าย และสิทธิประโยชน์อื่นๆ (Expense and other benefit) : นอกจากค่าใช้จ่ายต่างๆในข้างต้น นักลงทุนจะต้องพิจารณาถึงค่าใชจ่ายแฝงอื่นๆอีกด้วย ซึ่งจะมีผลกระทบต่อผลลัพธ์การลงทุน เช่น ค่าธรรมเนียมการซื้อเข้าหรือขายกองทุนออก เป็นต้น อย่างไรก็ตาม กองทุนบางกองอาจให้สิทธิพิเศษบางอย่างที่คุ้มค่าคืนแก่นักลงทุนด้วยเช่นเดียวกัน

4. Strategy : นโยบาย, กลยุทธ์ และเป้าหมายของกองทุน

การพิจารณาถึงเป้าหมายและกลยุทธ์การลงทุนของทุน เป็นสิ่งที่จะช่วยให้เราค้นพบกองทุนที่เหมาะสมกับจริตและความเชื่อของเรา และยังทำให้เกิดความเข้าใจถึงปัจจัยที่มีผลต่อผลตอบแทน รวมถึงความเสี่ยงที่อาจเกิดขึ้นจากเงื่อนไขของกลยุทธ์ โดยประเด็นที่นักลงทุนจะต้องพิจารณาเกี่ยวกับกลยุทธ์ของกองทุนนั้นได้แก่

- สมมติฐานที่กองทุนนำมาใช้ในการพัฒนากลยุทธ์การลงทุน : ผู้จัดการกองทุนนั้นต้องสามารถที่จะอธิบายแนวคิดและทฏษฎีที่อยู่เบื้องหลังกลยุทธ์การลงทุนที่ถูกนำมาประยุกต์ใช้ได้อย่างชัดเจน โดยอาจมีหลักฐานตัวเลขประกอบเพื่อยืนยันคำกล่าวอ้างนั้นๆ

- ปัจจัยที่สร้างผลตอบแทนให้กับกองทุน : ผู้จัดการกองทุนหรือผู้พัฒนาระบบการลงทุนที่ดีต้องสามารถชี้แจงหรือจัดทำดัชนีชี้วัดปัจจัยที่เป็นตัวขับเคลื่อนผลตอบแทนของระบบการลงทุนได้ เพื่อประโยชน์ในการสื่อสารและติดตามผลการลงทุนเมื่อทำการลงทุนจริง

- เป้าหมายที่ผู้จัดการกองทุนวางไว้สำหรับกองทุน : การเลือกกองทุนที่มีเป้าหมายการลงทุนให้สอดคล้องไปในทางเดียวกันกับนักลงทุนนั้นถือเป็นสิ่งสำคัญอย่างมาก เนื่องจากเป้าหมายในการลงทุนแต่ละอย่างนั้นต้องการกลยุทธ์หรือระบบการลงทุนที่แตกต่างกันไป กลยุทธ์ที่ดีที่สุดจึงไม่มีจริง มีเพียงแค่กลยุทธ์ที่เหมาะสมกับเป้าหมายในระยะยาวของเราที่สุดต่างหากนั่นเอง

5. Strictness : ความเข้มงวดในการวิจัยและทดสอบระบบการลงทุน

ในส่วนนี้เราจะมาเจาะเข้าไปดูที่ระดับความเข้มงวดและความถูกต้องของการตั้งค่าในการทดสอบระบบการลงทุน เพื่อประเมินความน่าเชื่อถือของค่าสถิติจากผลการทดสอบย้อนหลังที่เราเห็นในเอกสารชี้ชวน (Backtest Result) โดยประเด็นที่นักลงทุนจะต้องพิจารณาเกี่ยวกับความเข้มงวดในการวิจัยและทดสอบระบบการลงทุนนั้นได้แก่

- ข้อมูลที่ใช้ในการวิจัยและทดสอบกลยุทธ์การลงทุน : ผล Backtest ที่น่าเชื่อถือนั้นต้องมาจากข้อมูลที่ผ่านกระบวนการ แปลงจากข้อมูลดิบให้ได้ตามมาตราฐานก่อนที่จะนำไปวิจัย เนื่องจากความผิดพลาดที่เกิดขึ้นในข้อมูลนั้น มักมีผลกระทบที่รุนแรงและส่งผลให้ผลการวิจัยทั้งหมดนั้นไม่สามารถที่จะเชื่อถือได้ในทันที

- ช่วงเวลาที่ใช้ในการทดสอบย้อนหลัง : ผลลัพธ์จากการทดสอบย้อนหลัง (Backtest) ที่มาจากการเลือกช่วงเวลาที่เฉพาะเจาะจงที่ตลาดเป็นขาขึ้นเพียงอย่างเดียวนั้น มักที่จะทำให้นักลงทุนประเมินความสามารถในการสร้างผลตอบแทนของกลยุทธ์การลงทุนสูงเกินกว่าความเป็นจริง โดยมองข้ามความเสี่ยงที่อาจเกิดขึ้นในการลงทุนจริงเมื่อตลาดกลับเป็นขาลง โดยควรครอบคลุมอย่างน้อย 10 ปีหรือ 2 วัฏจักรธุรกิจ เพื่อให้มีผลลัพธ์ที่สะท้อนถึงช่วงเวลาที่กลยุทธ์ได้ลงทุนผ่านวิกฤติการณ์ต่างๆด้วย

- การทดสอบนั้นมีการคิดค่า Commission หรือไม่ : ระบบการลงทุนที่มีการซื้อขายบ่อยครั้งนั้นจะได้เปรียบเป็นอย่างมาก ถ้าการทดสอบย้อนหลังไม่ได้มีการรวมค่า Commission เข้าไป ซึ่งในหลายครั้งที่ระบบการลงทุนระยะสั้นเหล่านี้ จะไม่สามารถอยู่รอดได้เมื่อมีการเพิ่มค่า Commission เข้าไปในการทดสอบ

- การทดสอบนั้นมีการตั้งค่า Slippage หรือไม่ : ค่า Slippage หรือความคลาดเคลื่อนของราคาซื้อขาย อันเป็นผลจากการเคลื่อนไหวของตลาดที่รวดเร็ว หรือสภาพคล่องที่น้อยนั้น เป็นสิ่งที่หลีกเลี่ยงไม่ได้ในการลงทุนจริง เพราะฉะนั้นการทดสอบ Backtest ที่ไม่ได้มีการคิดรวมผลกระทบของค่า Slippage นั้นย่อมให้ผลตอบแทนที่เฟ้อ และระดับความเสี่ยงที่ต่ำกว่าความเป็นจริงเป็นอย่างมาก

- ผลกระทบจากขนาดของพอร์ตโฟลิโอ : เนื่องจากการที่กองทุนมีขนาดใหญ่นั้นมักทำให้กลยุทธ์การลงทุนต้องประสบปัญหาสภาพคล่องและค่า Slippage ที่สูงขึ้น โดยเฉพาะในกรณีที่กองทุนใช้กลยุทธ์ลงทุนระยะสั้นที่มีการซื้อขายบ่อยครั้ง ซึ่งมักส่งผลให้ผลตอบแทนของกองทุนนั้นใกล้เคียงหรือต่ำกว่าตลาดก็เป็นได้ ดังนั้นนักลงทุนจึงควรสอบถามถึงเงินทุนเริ่มต้นที่ใช้ในการทดสอบ รวมถึงขีดจำกัดของเม็ดเงินในการบริหารกองทุนต่างๆด้วยเช่นเดียวกัน

- การหักค่าบริหารจัดการ (After Fee Performance) : ควรมีการพิจารณาผลกระทบของค่าบริหารจัดการ, ส่วนแบ่งกำไร และค่าธรรมเนียมอื่นๆ เช่น Custodian Fee รวมเข้าไปในการ Backtest ด้วยเช่นเดียวกัน เนื่องจากค่าใช้จ่ายเหล่านี้ล้วนแล้วแต่มีผลกระทบต่อผลลัพธ์ของผลการทดสอบอย่างมีนัยยะสำคัญในระยะยาว

6. Statistical Validity : ความน่าเชื่อถือในของผลลัพธ์ในเชิงสถิติ

นอกเหนือจากประเด็นของความเข้มงวดในการทดสอบวิจัยแล้ว การพิจารณาถึงความน่าเชื่อถือของตัวเลขผลลัพท์ในเชิงสถิติที่เกิดขึ้นมาจากผลการ Backtest นั้น ก็เป็นอีกหนึ่งเรื่องที่มีความสำคัญเป็นอย่างมาก โดยมีประเด็นสำคัญๆที่นักลงทุนจะต้องพิจารณาเกี่ยวกับความน่าเชื่อถือของผลลัพธ์ในเชิงสถิติได้แก่

- จำนวนการซื้อขายที่เกิดขึ้นในการทดสอบนั้นเพียงพอ : ผลลัพธ์ที่เกิดขึ้นจาก Backtest นั้นจะไม่สามารถเชื่อถือทางสถิติได้ ถ้าจำนวนการซื้อขายซึ่งเป็นกลุ่มตัวอย่างในการคำนวนค่าสถิตินั้นมีจำนวนที่น้อยจนเกินไป

- ผลตอบแทนนั้นมีการกระจุกตัวจนผิดธรรมชาติหรือไม่ : ถ้าผลตอบแทนของระบบการลงทุนนั้นมีการกระจุกตัวอยู่ในหุ้นตัวใดตัวหนึ่ง ในอัตราส่วนที่สูงจนเกินไป (Windfall Profit) มักเป็นลักษณะของระบบการลงทุนไม่มีความเสถียรและทำให้มีความเสี่ยงที่จะขาดทุนได้สูงเมื่อนำไปใช้ในการลงทุนจริงๆ

- การทดสอบความเสถียรด้วย Out-of-Sample Testing : การวิจัยระบบการลงทุนที่ปราศจากการทดสอบความเสถียรด้วยกระบวน Out-of-Sample Testing นั้นเท่ากับว่าผลการทดสอบย้อนหลังที่นักลงทุนเห็นทั้งหมดนั้น เกิดขึ้นจากเพียงการพยายามค้นหาตัวแปรและค่า Parameter ที่ดีที่สุดในอดีต แต่อาจไม่มีความสามารถในการอยู่รอดในฐานข้อมูลที่มันไม่เคยเจอเลยก็เป็นได้

- ผลตอบแทนและความเสี่ยงในสถาณะการณ์ที่เลวร้ายที่สุดเป็นอย่างไร : ผลการ Backtest ส่วนใหญ่มักให้ผลลัพธ์ในบริบทเดียว อย่างไรก็ตาม การคาดการความน่าจะเป็น (Probability) ของผลตอบแทนและความเสี่ยงในสถาณะการณ์ที่เลวร้ายที่สุด (Worst Case Scenario) ด้วยเทคนิคต่างๆอาทิเช่น Bootstraping นั้นถือว่ามีความจำเป็นและมีประโยชน์มากในการพิจารณาระบบการลงทุนของเรา เนื่องจากมันจะช่วยให้เราสามารถประเมินและเตรียมพร้อมถึงสิ่งเลวร้ายที่อาจเกิดขึ้นกับการลงทุนของเราในอนาคต และยังช่วยให้เราสามารถวางแผนทางการเงินและการลงทุนของเราได้ดียิ่งขึ้นด้วยเช่นเดียวกัน

7. Return : ผลตอบแทนคาดหวังในระยะยาว

สำหรับการพิจารณาถึงผลตอบแทนของระบบการลงทุนใดๆนั้น ควรที่จะประเมินถึงผลตอบแทนคาดหวังที่มีโอกาสเกิดขึ้นในระยะยาวจากการ Backtest เป็นระยะเวลามากกว่า 10 ปีหรือครบ 2 รอบของวัฏจักรเศรษฐกิจขึ้นไป เพื่อให้มองเห็นผลกระทบจากผลตอบแทนในสภาวะตลาดต่างๆ โดยสามารถพิจารณาจากผลตอบแทนในแง่มุมต่างๆ อาทิเช่น

- Compound Annual Growth Rate (CAGR) : คือการเติบโตของเงินทุนแบบทบต้นของพอร์ตโฟลิโอจากผลการทดสอบย้อนหลัง (Backtest) โดยค่า CAGR ที่น่าเชื่อถือนั้นควรมีการคำนวนมาจากช่วงเวลาทดสอบอย่างน้อย 10 ปีขึ้นไป และควรเป็นค่า CAGR ที่ถูกหักค่าบริหารจัดการเรียบร้อยแล้ว (After Fee Performance) เนื่องจากเป็นสิ่งที่มีผลกระทบอย่างมีนัยสำคัญต่อการลงทุนผ่านกองทุนเหล่านี้

- Sharpe Ratio : คือหนึ่งในมาตราที่นิยมใช้วัดและเปรียบเทียบระบบการลงทุนหรือการลงทุนในสินทรัพย์ชนิดอื่นๆ ซึ่งในเชิงอุดมคติแล้วนักลงทุนควรมองหากองทุนหรือสินทรัพย์ที่มีค่า Sharpe Ratio ที่สูงกว่า 1 แต่อย่างไรก็ตามถ้าค่า Sharpe Ratio จากการทดสอบนั้นสูงผิดปกติตั้งแต่ 3 ขึ้นไปนั้น ถือเป็นค่าที่อาจน่าสงสัยได้เช่นเดียวกัน และอาจควรย้อนกลับไปพิจารณาในขั้นตอน 3S เพื่อค้นหาช่องโหว่ในการทดสอบย้อนหลังอีกครั้งหนึ่ง

- Excess Return หรือ Alpha : Excess Return คือผลตอบแทนของระบบการลงทุนที่หักลบกับผลตอบแทนของดัชนีชี้วัดที่ถูกนำมาใช้ ซึ่งในกรณีมาตรฐานที่ใช้ดัชนีตลาดมาเปรียบเทียบ (Market Benchmark) นั้น มักนิยมพิจารณาค่า Alpha ที่ระบบการลงทุนสามารถทำได้ในระยะยาว โดยนักลงทุนควรมองหาระบบการลงทุนที่มีค่า Excess Return และ Alpha ที่เป็นบวกอย่างมีนัยยะสำคัญทางสถิติในระยะยาวเช่นเดียวกัน

8. Risk : ความเสี่ยงของระบบการลงทุน

การพิจารณาถึงความเสี่ยงของกลยุทธ์หรือระบบการลงทุนใดๆนั้น ถือเป็นสิ่งที่สำคัญอย่างยิ่งยวด เนื่องจากมันจะทำให้เราสามารถประเมินและวางแผนรับมือกับเหตุการณ์เลวร้ายที่อาจเกิดขึ้นในอนาคต รวมถึงเข้าใจเหตุผลที่อาจทำให้ระบบการลงทุนต่างๆด้อยประสิทธิภาพลงในช่วงเวลาต่างๆ โดยอาจสามารถพิจารณาความเสี่ยงในแง่มุมต่างๆ ได้ดังนี้

- Standard Deviation : คือตัวชี้วัดความผันผวนของการเคลื่อนไหวของพอร์ตโฟลิโอ โดยค่า Standard Deviation ที่สูงในผลการทดสอบนั้น แสดงให้เห็นว่าระบบการลงทุนนั้นมีขนาดของกำไรและการขาดทุนในโดยเฉลี่ยที่สูง และอาจไม่เหมาะกับนักลงทุนบางคนที่รับความผันผวนได้น้อย

- Maximum Drawdown : คือระดับการถดถอยที่มากที่สุดของมูลค่าพอร์ตโฟลิโอจากจุดสูงสุด ที่เกิดขึ้นในช่วงเวลาที่ทำการ Backtest โดยมีความสำคัญในการช่วยประเมินความความเสี่ยงที่อาจเกิดขึ้น รวมถึงช่วยชี้ให้เห็นว่านักลงทุนแต่ละคนจะสามารถอดทนต่อภาวะขาดทุนที่อาจเกิดขึ้นได้หรือไม่ โดยควรพิจารณาร่วมกับการใช้เทคนิค Bootstrapping เพื่อประเมินถึงขอบเขตของเหตุการณ์ที่เลวร้ายที่สุดที่อาจเกิดขึ้นในอนาคต

- Longest Drawdown : คือช่วงเวลาที่ยาวนานที่สุดของภาวะที่พอร์ตโฟลิโอไม่สามารถทำจุดสูงสุดใหม่ได้ ซึ่งจะช่วยให้เราทราบได้ว่าในอดีตที่ผ่านมานั้นระบบการลงทุนเคยต้องจมอยู่ในสภาวะขาดทุนยาวนานที่สุดแค่ไหน ทำให้นักลงทุนเข้าใจถึงความเสี่ยงและระยะเวลาที่นักลงทุนอาจต้องรอจนกว่าที่ระบบจะเริ่มกลับมาทำกำไรจนสร้างจุดสูงสุดใหม่อีกครั้งหนึ่ง

9. Robustness : ความเสถียรยั่งยืนของระบบการลงทุน

สำหรับประเด็นสุดท้ายนี้ คือเรื่องของความทนทาน, ความเสถียร และความยั่งยืนของระบบการลงทุนต่างๆ ซึ่งถือได้ว่าเป็นสิ่งที่มีความสำคัญมากที่สุดในการวิจัยออกแบบระบบการลงทุนก็ว่าได้ เนื่องจากมันคือสิ่งที่จะช่วยสะท้อนให้เห็นว่าระบบจะยังคงมีโอกาสอยู่รอดและทำกำไรต่อไปได้ในระยะยาว แม้ว่าจะต้องเผชิญกับวิกฤติการณ์ต่างๆที่อาจเกิดขึ้นกับตลาด โดยเราอาจสามารถพิจารณาถึงความเสถียรยั่งยืนของผลตอบแทนในแง่มุมต่างๆได้ดังนี้

- Rolling Performance : การพิจารณาผลตอบแทนแบบ Rolling Average Performance ในคาบเวลา 3-5-10 ปีนั้น จะช่วยให้นักลงทุนจะสามารถประเมินศักยภาพและความสม่ำเสมอของระบบการลงทุนได้เป็นอย่างดี โดยนักลงทุนควรเลือกระบบการลงทุนที่มี Rolling Average Performance ที่สม่ำเสมอในระยะยาว และสามารถเอาชนะ Benchmark ได้ภายในกรอบเวลาลงทุนที่ตั้งเป้าหมายไว้

- Out-of-Sample Performance : การพิจารณาความเสถียรยั่งยืนของระบบการลงทุนเมื่อเจอกับข้อมูลใหม่ๆ (Out-of-Sample Data) หรือการเปรียบเทียบผลการวิจัยกับผลการลงทุนที่เกิดขึ้นจริงๆ ด้วยค่า Walk Forward Efficiency หรือ WFE ที่คำนวนมาจากผลลัพธ์ของการทดสอบ Walk-Forward Analysis คืออีกหนึ่งแนวทางที่จะช่วยให้นักลงทุนสามารถประเมินถึงความเสถียรของระบบการลงทุน โดยนักลงทุนควรมองหาระบบการลงทุนที่มีค่า WFE มากกว่า 0.5 ขึ้นไป โดยรายละเอียดของเทคนิค Walk-Forward Analysis สามารถอ่านได้ในบทความนี้ครับ (Link)

- Worst Case Scenario Analysis : การประเมินค่าสถิติในสถานการณ์ที่เลวร้ายที่สุด จากผลลัพธ์ที่มาจากเทคนิค Bootstrap ที่ 95% Confidence Level ขึ้นไปนั้น เป็นสิ่งที่ทำให้นักลงทุนนั้นสามารถประเมินผลตอบแทนคาดหวังและความเสี่ยงที่อาจเกิดขึ้นในกรณีที่เลวร้ายที่สุด ซึ่งส่งผลทำให้นักลงทุนได้มีความพร้อมในด้านจิตวิทยาการลงทุน เมื่อถึงเวลาลงทุนจริง โดยเราได้เคยพูดถึงรายละเอียดของเทคนิค Bootstrap ไว้ในบทความนี้ครับ (Link)

สำหรับเนื้อหาเกี่ยวกับหลักการวิเคราะห์กองทุนหุ่นยนต์ง่ายๆด้วย SiamQuant’s Fund Grid Tool ในบทความนี้ก็คงจะจบลงเพียงเท่านี้นะครับ ขอให้ทุกท่านมีความสุขในช่วงปีใหม่กันทุกๆคนครับ 😀