ผมเชื่อว่าหลังจากที่ตลาดหุ้นไทยได้มีการปรับตัวลดลงจากต้นปีถึงมากกว่า -25% นักลงทุนหลายๆท่านคงเริ่มมองหาหุ้นที่มีกิจการแข็งแกร่งและมีโอกาสสูงจะกลับมาฟื้นตัวหลังจากไวรัส Covid-19 ผ่านพ้นไป แต่อย่างไรก็ตามผมเชื่อว่านักลงทุนหลายๆท่านนั้นยังมีความกังวลใจ ในเรื่องของศักยภาพการแข่งขันของบริษัทจดทะเบียนไทยในเศรษฐกิจโลกยุคหลัง Covid-19

ซึ่งการลงทุนในตลาดหุ้นไทยเพียงอย่างเดียวนั้นอาจจะไม่สามารถที่จะตอบโจทย์นี้ได้ โดยสถานการณ์ที่เรียกได้ว่าเป็น “วิกฤติทางเศรษฐกิจ” เช่น Covid-19 นั้น ถือเป็นอีกหนึ่งบทเรียนที่ทำให้เราได้เห็นว่าการลงทุนกระจุกตัวอยู่ในสินทรัพย์ใดสินทรัพย์หนึ่งหรือในตลาดใดตลาดหนึ่งนั้น จะทำให้เกิดความเสียหายที่รวดเร็วและรุนแรงกับพอร์ตโฟลิโอการลงทุนได้มากแค่ไหน

โดยวันนี้ผมจะมาเล่าให้เพื่อนๆพี่ๆน้องๆนักลงทุนฟัง ถึงที่มาที่ไป ข้อดีและข้อเสียของแนวคิดการจัดพอร์ตการลงทุน (Assets Allocation) ซึ่งจะกระจายการลงทุนออกไปในสินทรัพย์หลายๆประเภท (Assets Class) โดยมีเป้าหมายในการลดความเสี่ยงของพอร์ตโฟลิโอการลงทุนในภาพรวม โดยที่ยังคงให้ผลตอบแทนที่น่าพอใจอยู่ครับ

ที่มาที่ไปของแนวคิด Asset Allocation

แนวคิดการกระจายการลงทุนในสินทรัพย์หลายๆประเภทหรือที่เรียกกันติดปากว่า Asset Allocation นั้นแท้ที่จริงแล้วมีมาตั้งแต่ปี ค.ศ. 1958 จากโมเดลทางคณิตศาสตร์ของนักเศรษฐศาสตร์ชาวอเมริกัน Harry Markowitz (ซึ่งได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ในปี ค.ศ. 1990)

ภาพที่ 1 : Harry Markowitz บิดาแห่ง Modern Portfolio Theory ที่เป็นรากฐานของบริการการจัดพอร์ตการลงทุนหรือ Asset Allocation ในปัจจุบัน (Credit : rady.ucsd.edu)

ซึ่งผลงานของ Harry Markowitz นั้น ได้กลายเป็นรากฐานของหลักวิชาการในการจัดพอร์ตโฟลิโอสมัยใหม่ (Modern Portfolio Theory) ที่ผู้แนะนำการลงทุนส่วนมากมักนำมาให้บริการจัดพอร์ตให้กับนักลงทุนในปัจจุบัน

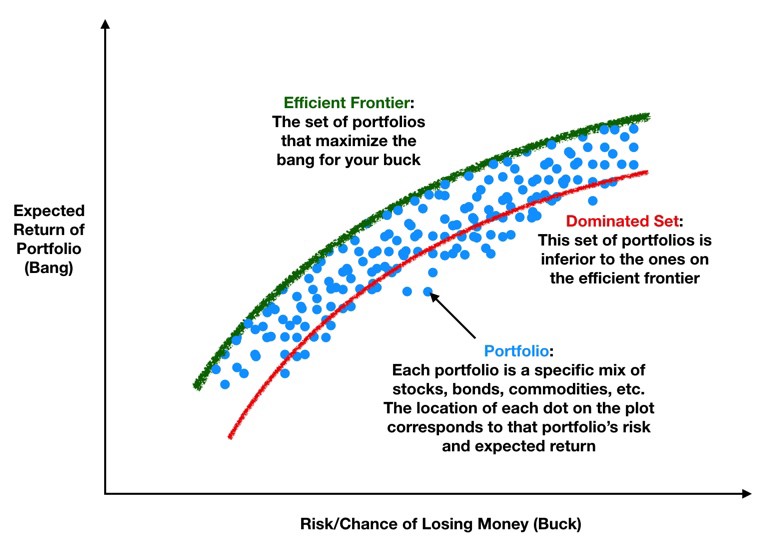

ภาพที่ 2 : ภาพอธิบาย Efficient Frontier ซึ่งสร้างมาจากผลของการ Optimize สัดส่วนของแต่ละ Asset Class ในพอร์ตโฟลิโอเพื่อหาส่วนผสมที่ให้ผลตอบแทนต่อความเสี่ยงสูงสุด (Credit : towardsdatascience.com)

โดยผมสรุปประเด็นหลักๆจากแนวคิดของ Harry Markowitz ได้ ดังนี้

- ความเสี่ยงของการลงทุนนั้น สามารถวัดได้ด้วยค่า Standard Deviation หรือส่วนเบี่ยงเบนมาตราฐานของผลตอบแทนจากการลงทุน

- การกระจายความเสี่ยง (Diversification) ในสินทรัพย์หลายๆประเภท (Asset Class) ที่มีความเคลื่อนไหวของราคาที่ไม่สัมพันธ์กัน (Uncorrelated) ทำให้พอร์ตโฟลิโอการลงทุนนั้นมี อัตราผลตอบแทนต่อความเสี่ยง (เช่น Sharpe Ratio) ที่สูงขึ้น

- แต่อย่างไรก็ตามการ Optimize หาส่วนผสมของ Asset Class ตามหลักของ Markowitz นั้นเป็นการคำนวนในเชิงทฤษฏีเพียงเท่านั้น

- แนวคิดของ Markowitz นั้นถูกนำมาต่อยอดโดย Fischer Black และ Robert Litterman ผู้คิดค้น The Black-Litterman Model ในปี ค.ศ.1992 โดยต่อมา Model ดังกล่าวได้ถูกใช้ในการทำ Strategic Asset Allocation ที่เป็นการคำนวนน้ำหนักการลงทุนของพอร์ตโฟลิโอในสินทรัพย์หลายๆประเภท โดยมีการปรับพอร์ตโฟลิโอหรือที่เราเรียกกันว่าการทำ Rebalancing ตามช่วงเวลาต่างๆ เช่น การปรับน้ำหนักพอร์ตโฟลิโอทุกๆรายไตรมาส, ทุกๆรายครึ่งปี หรือทุกๆปี เป็นต้น

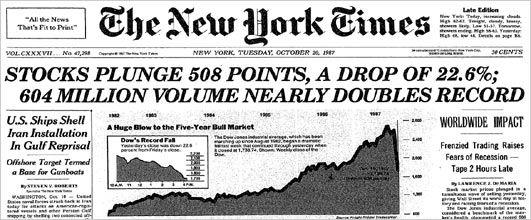

แต่อย่างไรก็ตามในเดือนตุลาคมปี 1987 เหตุการณ์ “Black Monday” ซึ่งเป็นการลดลงของดัชนี Dow Jones รายวันที่มากที่สุดในประวัติศาสตร์ถึง -22.6% ทำให้นักวิชาการและนักลงทุนได้เห็น “จุดอ่อน” ่จากการจัดพอร์ตด้วยแนวคิดแบบดั้งเดิมของ Markowitz

จุดอ่อนของ Asset Allocation แบบดั้งเดิม

ในช่วงเวลาเหตุการณ์ “Black Monday” ในปี ค.ศ.1987 นั้น สินทรัพย์เสี่ยงแทบทุกชนิดทั้ง หุ้น (Stock), พันธบัตรทั้งรัฐบาลและเอกชน (Bond), สินค้าโภคภัณฑ์ (Commodity) หรือแม้กระทั่งกองทุนอสังหาริมทรัพย์ (Property Fund) ที่ในเวลาปกติมีความเคลื่อนไหวของราคาที่ไม่สัมพันธ์กัน แต่ช่วงเวลานั้นกลับมีการเคลื่อนไหวไปในทิศทางเดียวกันแทบทั้งหมด ซึ่งส่งผลทำให้พอร์ตโฟลิโอที่มีการลงทุนในสินทรัพย์หลายๆประเภท (Asset Allocation) นั้นต่างประสบภาวะขาดทุนอย่างหนักทั้งสิ้น

ซึ่งจากข้อมูลทางสถิติพบว่าการเคลื่อนไหวของราคาสินทรัพย์ในลักษณะนี้ มักพบในช่วงวิกฤติเศรษฐกิจที่นักลงทุนไทยมักเรียกกันติดปากว่าเหตุการณ์ “Black Swan” เช่น วิกฤติต้มยำกุ้งในปี ค.ศ. 1997, วิกฤติ Hamburger ในปี ค.ศ. 2008 และวิกฤติ Covid-19 ที่เกิดขึ้นอยู่ในปัจจุบัน

ภาพที่ 3 : หน้าแรกของหนังสือพิมพ์ New York Times วันรุ่งขึ้นหลังจากเกิดเหตุการณ์ Black Monday ในปี ค.ศ. 1987 (Credit : Pinterest)

เหตุผลก็เพราะว่าแท้จริงแล้วการทำ Asset Allocation นั้น คือการนำข้อมูลผลตอบแทนย้อนหลังของ Asset Class ประเภทต่างๆมาทำการ Optimize ด้วยโมเดลคณิตศาสตร์เพื่อหาน้ำหนักการลงทุน ในสินทรัพย์แต่ละประเภท (Asset Class) แต่ในภาวะวิกฤติเศรษฐกิจ ที่ระดับความเสี่ยงของแต่ละสินทรัพย์นั้นพุ่งทะลุนอกกรอบสถิติของข้อมูลที่ถูกใช้ในการ Optimize ตั้งแต่แรก ส่งผลให้นักลงทุนนั้นต้องแบกรับความเสี่ยงที่สูงเกินกว่าระดับที่ตั้งไว้แต่แรก โดยเฉพาะในช่วงเวลาที่เรียกได้ว่า “คับขัน” ที่สุด

ซึ่งจากปัญหาที่ได้กล่าวในข้างต้น จะเห็นได้ว่าการทำ Strategic Asset Allocation ด้วย Black-Litterman Model แบบดั้งเดิมนั้นอาจจะไม่สามารถตอบโจทย์ที่จะสร้างผลตอบแทนระยะยาวที่เสถียรและมีความเสี่ยงต่ำได้ โดยเฉพาะถ้าเกิดวิกฤติการณ์ที่เรียกว่าเป็น “Black Swan” ระหว่างที่เรากำลังลงทุนอยู่

กลยุทธ์ Asset Allocation ในปัจจุบัน

ซึ่งหลังจากเหตุการณ์วิกฤติตลาดหุ้นในปี ค.ศ. 2000 และวิกฤติ Hamburger ในปี ค.ศ. 2008 ทั้งนักวิชาการและผู้จัดการกองทุนต่างก็เข้าใจถึงจุดอ่อนของการทำ Strategic Asset Allocation แบบดั้งเดิมเป็นอย่างดี ทำให้มีการศึกษาและพัฒนาต่อยอดแนวคิดกลยุทธ์การบริหารจัดการพอร์ตโฟลิโอใหม่ๆขึ้นมา ยกตัวอย่างเช่น

- Risk Parity : แนวคิดการกระจายความเสี่ยงที่ชี้วัดในรูปของความผันผวนของแต่ละสินทรัพย์ให้เท่ากันและมีการปรับให้ความเสี่ยงนั้นมีความสมดุลให้มากที่สุด แทนที่จะเป็นการกระจายสัดส่วนของเงินทุนในแต่ละสินทรัพย์ตามสัดส่วนแบบดั้งเดิม โดยแนวคิดนี้ถูกนำมาตั้งเป็นกองทุนครั้งแรกในปี ค.ศ. 1996 โดยบริษัท Bridge Water Asscociate ของ Ray Dalio

- Systematic Dynamic Asset Allocation : แนวคิดการปรับสัดส่วนของสินทรัพย์แต่ละประเภท (Asset Class)ในพอร์ตโฟลิโอตามสภาวะของตลาดอย่างเป็นระบบ โดยการใช้กระบวนการวิจัยทดสอบย้อนหลัง (Backtest) เพื่อค้นหา Logic หรือ Rule บางอย่างที่มีประสิทธิภาพและความเสถียรในระยะยาว

- Behavioural Finance : แนวคิดการใช้ข้อมูลพฤติกรรมของนักลงทุนในเชิงคุณภาพและเชิงปริมาณ ในการตัดสินใจสัดส่วนของสินทรัพย์ในการลงทุน ยกตัวอย่างเช่น การใช้ข้อมูลความหนาแน่นของ keyword บางคำ ที่คนทำการค้นหาในเว็ปไซต์ Google เพื่อจุดประสงค์ในการคาดเดาอารมณ์ของนักลงทุน (Investor Sentiment) และทิศทางของตลาดเป็นต้น

ซึ่งแต่ละแนวทางนั้น ปัจจุบันเราเองก็ยังไม่สามารถที่จะฟันธงได้ว่า วิธีการบริหารจัดการแบบไหนเป็นวิธีที่ดีที่สุด เพราะท้ายที่สุดแล้วนักลงทุนแต่ละคนต่างก็มีเป้าหมายการลงทุนและระดับความเสี่ยงที่ยอมรับได้ที่แตกต่างกันออกไป เช่น นักลงทุนที่อายุน้อยมักมีผลตอบแทนคาดหวังที่สูง เพราะจะเน้นไปที่การเติบโตของพอร์ตโดยยอมแลกกับความเสี่ยงที่สูง ตรงกันข้ามกับ นักลงทุนที่เกษียณอายุแล้วอาจจะเน้นไปที่ความปลอดภัยของเงินทุนเป็นหลัก โดยแลกกับผลตอบแทนคาดหวังที่ต่ำกว่า เป็นต้น

สรุปเรื่องราวของ Asset Allocation

หลังจากที่เล่าให้เพื่อนๆพี่ๆน้องๆนักลงทุนฟังเกี่ยวกับที่มาที่ไปของแนวคิดและประวัติศาสตร์ของการทำ Asset Allocation แบบย่อๆแล้ว สามารถสรุปประเด็นสำคัญได้ดังนี้

- Risk / Reward ของนักลงทุนแต่ละคนมีความแตกต่างกันออกไป สิ่งที่เหมาะกับนักลงทุนคนหนึ่งอาจไม่เหมาะกับนักลงทุนอีกคนหนึ่ง และจำไว้ว่าการหวังผลตอบแทนที่สูงขึ้นย่อมมักจะตามมาด้วยระดับความเสี่ยงที่สูงขึ้นอยู่เสมอ

- แนวคิดการกระจายการลงทุนในหลายๆสินทรัพย์ หรือ Asset Allocation ในเชิงทฤษฎี คือความพยายามหาส่วนผสมของสินทรัพย์ชนิดต่างๆ (Asset Class) ที่เคลื่อนไหวไม่สอดคล้องกัน (Uncorrelate) ถือครองไว้ในพอร์ตโฟลิโอ ซึ่งจะทำให้นักลงทุนได้ผลตอบแทนสูงสุดในระดับความเสี่ยงที่ต่ำที่สุด

- อย่างไรก็ตาม จากเหตุการณ์วิกฤติเศรษฐกิจครั้งใหญ่หลายๆครั้ง (Black Swan Event) เช่น ในวิกฤติต้มยำกุ้งในปี ค.ศ.1997, วิกฤติ Dot.com ของตลาดหุ้นสหรัฐในปี ค.ศ. 2000 , วิกฤติ Hamburger ในปี ค.ศ. 2008 หรือแม้กระทั่งวิกฤติ Covid-19 ในปัจจุบัน เทคนิคการทำ Strategic Assets Allocation แบบดั้งเดิมนั้น อาจไม่เพียงพอที่จะปกป้องพอร์ตโฟลิโอจากการลดลงอย่างรุนแรงได้

- การลงทุนแบบ Asset Allocation นั้นอาจไม่ได้มีผลตอบแทนที่สูงในระดับเดียวกับที่นักลงทุนเลือกซื้อหุ้นรายตัวด้วยตัวเอง แต่จะเน้นไปที่ความเสถียรของผลตอบแทนในระยะยาว และการปกป้องความเสี่ยงของเงินทุนมากกว่า

สุดท้ายนี้ผมหวังว่าบทความนี้จะทำให้เพื่อนๆพี่ๆน้องๆนักลงทุนที่กำลังกักตัวอยู่บ้านกันในช่วงนี้ ได้มีความรู้ความเข้าใจเพิ่มเติม ได้รับทราบถึงประโยชน์และข้อควรระวังของการบริหารพอร์ตโฟลิโอที่มีการลงทุนในสินทรัพย์หลายๆประเภทหรือที่เรียกกันติดปากว่า Asset Allocation กันมากขึ้นครับ แล้วพบกันใหม่ในบทความหน้าครับ ขอบคุณครับ

หมายเหตุ : เราได้เคยทำการทดสอบถึงประสิทธิภาพของแนวคิดการผสมพอร์ต (Asset Allocation) ระหว่างกลยุทธ์ 10X และ Index Fund ไว้ในบทความ การลดความเสี่ยงของพอร์ตด้วย Assets Allocation