ในบทความนี้เราจะมาพูดถึงแนวทางการลงทุนแบบ Technical สุด Classic ของ Dr. Alexander Elder ผู้ที่นำแนวคิดของ Multiple TimeFrame Analysis และ Technical Indicator มาประยุกต์ใช้ร่วมกั โดย Triple Screen System นั้นเป็นระบบลงทุนที่ถูกเขียนไว้ในหนังสือหุ้นที่เป็นหนึ่งใน Best Seller ตลอดกาล “Trading for a Living” ที่ผมเชื่อว่านักเล่นหุ้นที่ศึกษา Technical Analysis แทบจะทุกคนต้องเคยอ่าน

โดยจริงๆแล้วระบบการลงทุนนี้เราเคยได้เผยแพร่ไว้ในงานสัมนา SiamQuant Strategies Talk ในปี 2017 โดยครั้งนี้เราจะนำผลการทดสอบมา Update ให้ทันสมัยรวมถึงการปรับแต่งระบบการลงทุน Triple Screen ตามหลักการ “Less is more” ให้ทุกคนได้ดูกัน โดยโค้ด ของระบบการลงทุนในบทวิจัยนี้ได้ถูกรวบรวมไว้ในฐานข้อมูลและชุดโค้ด SiamQuant AlphaSuite ครับ

ประวัติและผลงานโดยย่อของ Dr. Alexander Elder

Dr. Alexander Elder M.D. นั้นคือจิตแพทย์ที่ได้ผันตัวมาเป็น Trader และโค้ชสอนการเทรดมืออาชีพ โดยเขาได้เขียนหนังสือเกี่ยวการลงทุนที่เรียกได้ว่าเป็นแรงบันดาลใจของ Trader รุ่นใหม่ๆไว้อยู่หลายเล่มด้วยกัน เช่น Trading For a Living, Come into My Trading Room และ Entries and Exit

Dr. Alexander Elder เติบโตและศึกษาวิชาแพทย์ในประเทศ Estonia ซึ่ง ณ เวลานั้น (ช่วงปี ค.ศ. 1960-1970) ยังคงอยู่ภายใต้การปกครองของสหภาพโซเวียต เมื่อจบการศึกษา Dr. Elder ได้ทำงานเป็นหมอประจำเรือเดินสมุทร

ภาพที่ 1 : Dr. Alexander Elder M.D. โค้ชการลงทุนชื่อดังผู้ก่อตั้ง Elder.com และผู้เขียนหนังสือ International Best Seller Trading for a Living (1993)

ภาพที่ 1 : Dr. Alexander Elder M.D. โค้ชการลงทุนชื่อดังผู้ก่อตั้ง Elder.com และผู้เขียนหนังสือ International Best Seller Trading for a Living (1993)

จนเมื่ออายุได้ 23 ปี Dr. Elder ได้ตัดสินใจทำการ “โดดร่ม” ลี้ภัยมายังประเทศตะวันตกซึ่งถือว่าเป็นความผิดที่ร้ายแรงมากในยุคนั้น เขาได้เสี่ยงชีวิตหาจังหวะหลบหนีตอนที่เรือจอดพักที่ท่าเรือในทวีป Africa โดยหลังจากนั้นเขาได้ทำเรื่องขอลี้ภัยทางการเมืองมายังประเทศสหรัฐอเมริกา

หลังลี้ภัย Dr. Elder ได้ทำงานเป็นจิตแพทย์อยู่ที่ New york City โดยระหว่างนั้นเขาได้เรียนรู้การลงทุนในตลาดหุ้นพร้อมๆกับสอนหนังสือที่มหาวิทยาลัย Columbia ไปด้วย

โดยในปี ค.ศ. 1988 Dr. Elder ได้ตั้งบริษัทของตนเองขึ้นมาซึ่งปัจจุบันคือเวปไซต์ www.Elder.com ซึ่งถือว่าเป็นสถาบันการศึกษาความรู้เรื่องการลงทุนที่ใช้วีดีโอเทป (VHS) เป็นสื่อการเรียนการสอนเป็นรายแรกๆในยุคนั้น รวมถึงยังได้ทำการเขียนและตีพิมพ์หนังสือ Trading for a Living, Come into My Trading Room ซึ่งกลายเป็น International Bestseller โดยปัจจุบัน Dr. Elder มีการจัดค่ายสัมนาอบรมให้ความรู้เรื่องการลงทุนไปทั่วโลก

ภาพที่ 2 : หนังสือ Trading for a Living (1993) International Bestseller เขียนโดย Dr. Alexander Elder

ระบบการลงทุน Triple Screen

โดยระบบการลงทุน Triple Screen นั้นเป็นระบบการลงทุนแนว Technical ที่ Dr. Alexander Elder เผยแพร่เป็นครั้งแรกในหนังสือ Trading for a Living ซึ่งระบบการลงทุนนี้พัฒนาโดยมีแรงบันดาลใจมาจากระบบคัดกรองคนไข้ที่ใช้ในวงการการแพทย์ โดยจะมีการแบ่งตัวคัดกรองออกเป็น 3 ระดับด้วยกัน

- การพิจารณาภาพแนวโน้มหลักของราคาหุ้น (Strategic Level)

- การวิเคราะห์ภาพแนวโน้มย่อย (Tactical Level)

- และทำการหาจุดเข้าซื้อจากการแกว่งตัวระยะสั้นของราคาหุ้น (Entry & Exit)

โดยตัวคัดกรองที่เรียกว่า “Screen” นั้นจะคอยทำหน้าที่คอยป้องกันไม่ให้มีการซื้อหุ้นที่แนวโน้มระยะยาวนั้นเป็นขาลงถึงแม้จะเกิดสัญญาณซื้อในแนวโน้มระยะกลางหรือสั้นก็ตาม

ระบบ Triple screen นั้นจะช่วยเราให้เราพิจารณาสัญญาณจากเครื่องมือวิเคราะห์เทคนิค ( Technical Indicators) จากช่วงเวลาที่แตกต่างกัน (Time Frame) ว่าบ่งชี้ไปในทิศทางเดียวกันหรือมีความขัดแย้งกันหรือไม่ โดยระบบจะคัดกรองสัญญาณที่ขัดแย้งกัน โดย Dr. Elder เปรียบเทียบไว้ว่าเป็นเหมือนเสียงรบกวน (Noise) ออกไป โดยคงเหลือแต่หุ้นที่มีสัญญาณบ่งชี้แนวโน้มในทิศทางเดียวกันก่อนทำการเข้าลงทุน โดยแต่ละขั้นตอนของระบบ Triple Screen สามารถแบ่งออกได้ตามนี้

Strategic Level : Market Tide

ในขั้นตอนแรกของระบบ Triple Screen นั้นเราจำเป็นต้องกำหนด TimeFrame ของการลงทุนระยะกลาง (Intermediate TimeFrame) และระยะยาว (Long-Term TimeFrame) ขึ้นมาก่อน โดยในตัวอย่างนี้เราจะใช้ Weekly TimeFrame เป็นตัวแทนของ TimeFrame การลงทุนระยะยาวและ Daily TimeFrame เป็นตัวแทนของ TimeFrame การลงทุนระยะกลาง

เราจะวิเคราะห์ทิศทางของแนวโน้มหลักโดยการใช้ Trend Following Indicator ใน Weekly TimeFrame ซึ่งในหนังสือ Trading for a Living (1993) นั้นแนะนำให้ใช้การเพิ่มขึ้นของ MACD Histogram เป็นหลัก โดยสัญญาณซื้อที่แข็งแกร่งนั้นมักจะมาจากค่า MACD Histogram ที่กำลังเพิ่มขึ้นจากใต้ zero line

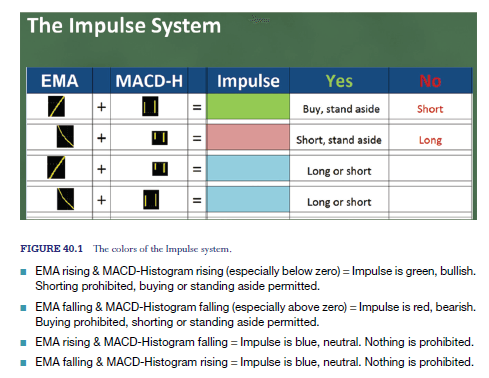

ในหนังสือ Come into My Trading Room (2002) นั้น Dr. Elder ได้ทำการปรับปรุงระบบ Triple Screen โดยให้ใช้ความชัน (Slope) ของเส้นค่าเฉลี่ย (Moving Average) 26 weeks เข้ามาช่วยยืนยันแนวโน้มหลักใน Strategic Time Frame โดยค่าความชันเส้นค่าเฉลี่ยนั้นต้องมีทิศทางที่สอดคล้องกับการเพิ่มขึ้นของค่า MACD Histogram ด้วย โดย Dr. Elder ตั้งชื่อระบบการยืนยันสัญญาณซื้อขายนี้ว่า Impulse System โดยมีกฎในการซื้อขายตามรูปด้านล่าง

ภาพที่ 3: กฎในการซื้อขายของระบบการยืนยันสัญญาณ Impulse System (ภาพจาก Come into My Trading Room)

โดย Dr. Alexander Elder กล่าวถึง Impulse System ไว้ว่า

“สัญญาณจากระบบ Impulse ไม่ใช่สัญญาณซื้อหรือสัญญาณขายในตัวมันเอง แต่เป็นเหมือนไฟจราจรที่จะคอยห้ามไม่ให้เรา Short ถ้าแนวโน้มใน TimeFrame ใหญ่เป็นขาขึ้นและห้ามไม่ให้เรา Long ถ้าแนวโน้มใน TimeFrame ใหญ่เป็นขาลง”

เวลาที่ Impulse เป็นสีเขียวหรือแดงแปลว่า ณ ช่วงเวลานั้นตลาดมี Momentum ไปในทิศทางนั้นๆ ซึ่งถือว่าเป็นแรงขับเคลื่อนหลักของแนวโน้มขาขึ้นหรือขาลงนั่นเอง โดยจุดกลับตัวของแนวโน้มนั้นมักเกิดขึ้นเมื่อเครื่องมือใดเครื่องมือหนึ่งเกิดการขัดแย้งกัน (Impulse เป็นสีฟ้า) หลังจาก indicator ทั้งสองนั้นอยู่ในทิศทางเดียวกันมาเป็นระยะเวลาหนึ่ง

Tactical Level : Market Wave

ขั้นตอนที่ 2 นั้นเราจะกลับมาดูที่ Daily Time Frame เพื่อหาจังหวะเข้าซื้อเมื่อแนวโน้มย่อยนั้นมีการปรับฐาน โดย Dr. Elder กล่าวไว้ว่าให้เข้าซื้อเมื่อแนวโน้มใหญ่เป็นขาขึ้นและแนวโน้มย่อยมีการปรับฐาน (Pullback) เพราะการเข้าซื้อหุ้นเมื่อมีการปรับฐานในช่วงขาขึ้นย่อมมีความปลอดภัยมากกว่าการไล่ราคาและ กฎข้อนี้จะตรงกันข้ามกันเวลา Short หุ้นคือให้ขาย Short เมื่อแนวโน้มใหญ่เป็นขาลงและแนวโน้มย่อยมีการเด้งกลับของราคา (Rebound)

ใน Tactical Level นั้นเราจะเปลี่ยนมาใช้เครื่องมือวิเคราะห์เทคนิคประเภท Oscillator ในการจับจังหวะซื้อขายซึ่งตามทฤษฎีแล้ว Oscillator จะเป็นตัวชี้วัดระยะสั้นว่าหุ้นนั้นมีการเบี่ยงเบนจากค่าเฉลี่ยในภาวะปกติมากน้อยแค่ไหน โดยตัวอย่างของ Indicator ที่เป็น Oscillator คือ RSI, Stochastic, MACD Histogram และ Force Index

Force Index นั้นเป็นหนึ่งเครื่องมือวิเคราะห์ปัจจัยเทคนิคที่ Dr. Elder คิดค้นขึ้นมา ซึ่งคำนวนมาจากปริมาณการซื้อขาย (Volume) และราคา โดยมีจุดประสงค์ที่จะสร้างหน่วยวัดพลัง (Force) ของภาวะกระทิงหรือหมี (Bull or Bear) ที่กระทำต่อราคา โดยถ้าค่าที่คำนวนออกมาอยู่ต่ำกว่า 0 หมายความว่า หมีจะมีพลังมากกว่ากระทิง ณ ที่ราคาจุดนั้น และกลับกันถ้าค่า Force Index มากกว่า 0 คือกระทิงมีพลังมากกว่าหมี โดย Force Index มีสูตรคำนวณ ดังนี้

| Force Index = Volume(วันนี้) * (ราคาปิดวันนี้ – ราคาปิดวันก่อนหน้า)

หมายเหตุที่ 1 : ค่าที่ได้ออกมาจะต้องทำการ Smooth ด้วยค่า Moving Average ซึ่งค่า Default สำหรับ Tactical Level นั้นคือ 2 วัน |

ในหนังสือ Come into My Trading Room Dr. Elder ได้ฝากคำแนะนำไว้เกี่ยวกับ Tactical Level ไว้ว่า

- ถ้าคุณเป็น Trader ที่ระมัดระวังเรื่องความเสี่ยงและไม่ต้องการซื้อขายบ่อยๆ ให้ใช้เครื่องมือ MACD Histogram แบบ Daily โดยเข้าซื้อเมื่อ Histogram มีค่าเพิ่มขึ้นจากใต้ zero line ซึ่งวิธีนี้มักจะใช้ได้ดีในช่วงต้นของแนวโน้มที่หุ้นยังมีการพักตัวกลับมาสร้างฐานราคา

- ถ้าคุณเป็น “Active Trader” ที่ซื้อขายและถือหุ้นในช่วงเวลาที่สั้นกว่าให้เปลี่ยนไปใช้ Force Index ซึ่งมีความไว (Sensitive) ต่อการเปลี่ยนแปลงของราคามากกว่า ซึ่งเหมาะที่จะใช้ตรวจจับการย่อตัวและดีดตัวของราคาในระยะสั้นโดยจะทำการเข้าซื้อเมื่อ Force Index ต่ำกว่า 0

นอกจากการหาจังหวะเข้าซื้อหุ้นใน Time Frame Daily แล้ว ในส่วน Tactical Level นี้เราจำเป็นต้องมีการกำหนดจุดขายทำกำไร (Profit Taking) และการขายตัดขาดทุน (Stoploss) ด้วยโดยเกณฑ์ในการขายทำกำไรที่ Dr. Elder ได้แนะนำไว้ในหนังสือสามารถสรุปได้ดังนี้

- ขายทำกำไรเมื่อค่าความชัน (Slope) EMA ของ Weekly Chart ไม่ขึ้นต่อ

- ขายทำกำไรเมื่อ Force Index เป็นบวก (สำหรับ Trader ระยะสั้น) หรือภาวะที่หุ้นเป็นกระทิงมากกว่า

โดยในการทดสอบนี้เราจะใช้การกำหนดจุดตัดขาดทุน (Stop Loss) วิธีหนึ่งที่ Dr. Elder ได้เขียนแนะนำไว้ในหนังสือนั่นก็คือ การกำหนดจุด stoploss ไว้ที่ราคา Low ของวันที่เกิดสัญญาณซื้อ

Entry Decision : จังหวะเข้าซื้อ

ในขั้นตอนสุดท้ายของระบบ Triple Screen นั้นจะเกี่ยวข้องกับการจับจังหวะเข้าซื้อ ในเวลาที่ตัวกรองทั้งระยะยาว (Strategic Layer) และระยะกลาง (Tactical Layer) นั้นเป็นสัญญาณซื้อ โดยในส่วนนี้ Dr. Elder ได้ให้คำแนะนำไว้ว่า

- เข้าซื้อเมื่อราคาหุ้น Breakout และปิดสูงกว่าราคา High ของเมื่อวานโดยข้อเสียของวิธีนี้คือถ้าเกิดสัญญาณในวันที่มีความผันผวนสูงระยะห่างระหว่างจุดเข้าและจุดตัดขาดทุนนั้นจะห่างกันค่อนข้างมากทำให้มีความเสี่ยงสูง (สำหรับกรณีการใช้ข้อมูลประเภท End of Day)

- เข้าซื้อหุ้นเมื่อราคาหุ้นแตะ EMA (สำหรับกรณีการใช้ข้อมูลประเภท Intraday)

ในการทดสอบนี้เราจะใช้แค่ในข้อ 1. เท่านั้นคือ เมื่อราคาหุ้น Breakout สูงกว่า High ของเมื่อวาน และเข้าซื้อราคาเปิดของวันรุ่งขึ้นของวันที่เกิดสัญญาณ (Trade Delay 1 วัน) ซึ่งวิธีนี้ทำให้เราสามารถนำกลยุทธ์ไปทำการทดสอบประสิทธิภาพด้วยการ Backtest ได้

การทดสอบประสิทธิภาพระบบการลงทุน Elder Triple Screen

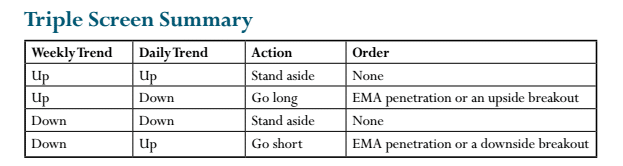

หลังจากที่เราได้อ่านถึงรายละเอียดของกลยุทธ์การลงทุน Triple Screen กันไปแล้ว ตารางด้านล่างจะเป็นการสรุปการตีความสัญญาณซื้อขาย (Long/Short) เมื่อทำการรวบรวมการคัดกรอง 3 ระดับเข้าด้วยกันจนเป็นเป็นระบบการลงทุน Triple Screen

ตารางที่ 1: สรุปสัญญาณซื้อขายของ Triple Screen System (ภาพจากหนังสือ Trading For a Living)

ในส่วนต่อไปนั้นเราจะมาทำการทดสอบประสิทธิภาพของกลยุทธ์ในตลาดหุ้นไทยกันบ้างโดยเราจะทำการแบ่งการทดสอบออกเป็น 2 ระบบย่อยๆด้วยกัน ได้แก่

Elder Triple Screen Original with Force Index :

- 1st Screen: Impulse System

- 2nd Screen: การเข้าซื้อเมื่อ Force Index ต่ำกว่า 0

- 3rd Screen: ราคาหุ้น Breakout สูงกว่า High ของเมื่อวาน

- Exit : ความชันของเส้น EMA Weekly Flat/Down หรือ

- Stop Loss : Exit เมื่อราคาปิดต่ำกว่าจุดเข้าซื้อ

Elder Triple Screen Original with MACD :

- 1st Screen: Impulse System

- 2nd Screen: Daily Histogram มีค่าเพิ่มขึ้นจากใต้ zero line

- 3rd Screen: ราคาหุ้น Breakout สูงกว่า High ของเมื่อวาน

- Exit : ความชันของเส้น EMA Weekly Flat/Down

- Stop Loss : Exit เมื่อราคาปิดต่ำกว่าจุดเข้าซื้อ

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filter |

|

| Position Size |

|

| Position Score |

|

| Risk Management |

|

| Order Management |

|

ตารางที่ 2 : เงื่อนไขสำหรับการทดสอบระบบการลงทุน Elder Triple Screen

ผลลัพธ์การทดสอบ Elder Triple Screen

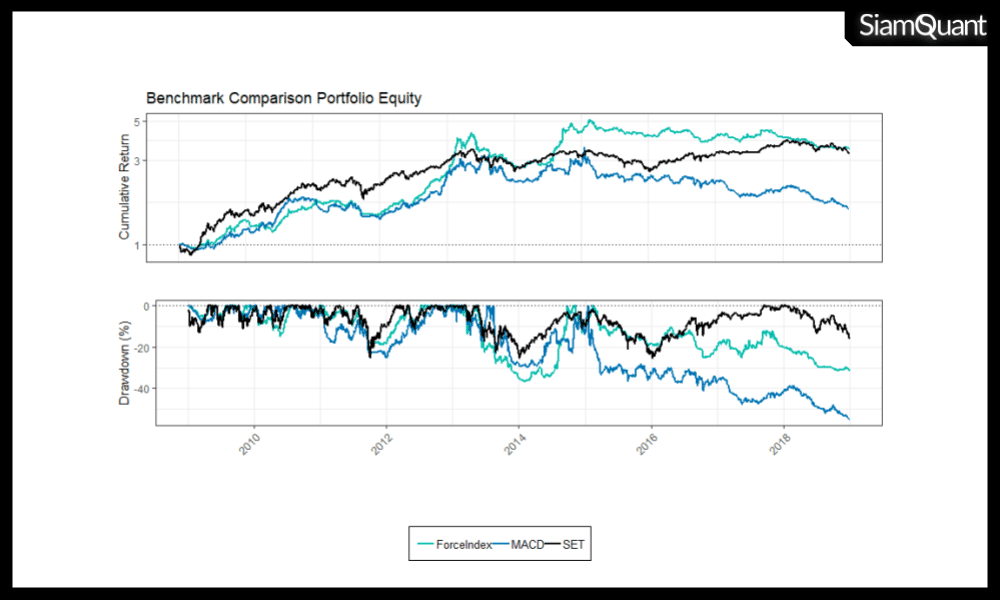

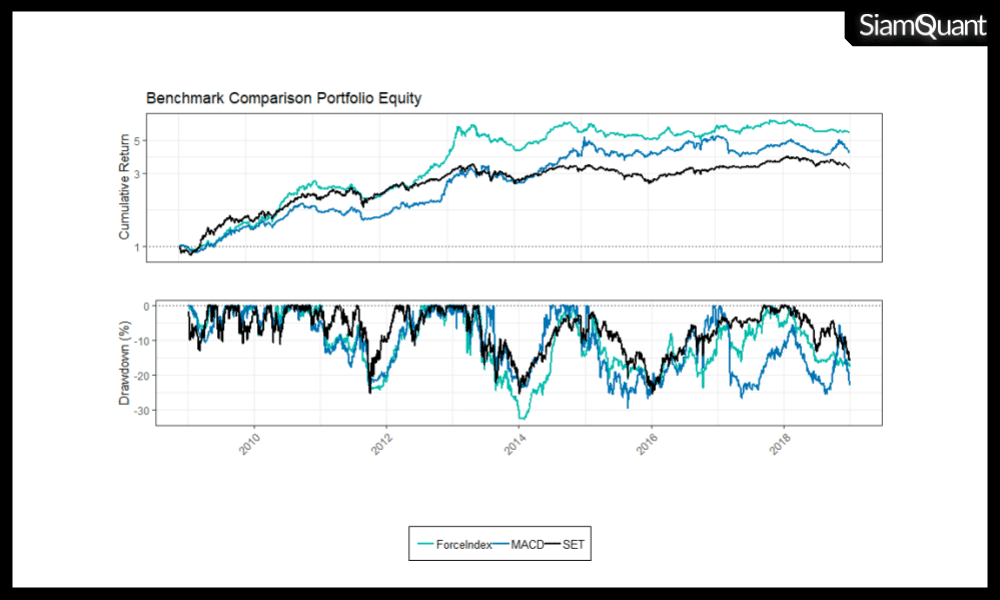

ภาพที่ 4: ภาพแสดงการเติบโตของพอร์ตโฟลิโอระบบการลงทุน Elder Triple Screen ทั้ง 2 แบบที่ใช้ Indicator Force Index (เส้นสีเขียว), แบบ MACD (เส้นสีน้ำเงิน) เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

ภาพที่ 4: ภาพแสดงการเติบโตของพอร์ตโฟลิโอระบบการลงทุน Elder Triple Screen ทั้ง 2 แบบที่ใช้ Indicator Force Index (เส้นสีเขียว), แบบ MACD (เส้นสีน้ำเงิน) เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Elder ForceIndex | Elder MACD | SET |

| Net Profit (%) | 252% | 59% | 227% |

| CAGR | 13.88% | 4.89% | 12.57% |

| MaxDD | -36.7% | -55.12% | -25.48% |

| Longest DD (Month) | 45.05 | 46 | 52.65 |

| CAR/MDD | 0.37 | 0.09 | 0.65 |

| Trade Metrics | Elder ForceIndex | Elder MACD | SET |

| No. of All Trade | 1175 | 1368 | – |

| Avg. Bar Held | 27.91 | 27 | – |

| % Win | 18.89% | 15.57% | – |

| Avg. Profit/Loss % | 3.15% | 1.22% | – |

| Max Consecutive Loss | 35 | 41 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติของระบบการลงทุน Elder Triple Screen ทั้ง 2 แบบที่ใช้ Indicator Force Index , แบบ MACD เปรียบเทียบกับดัชนี SET Index

จะสังเกตได้ว่าทั้งผลตอบแทนและความเสี่ยงของระบบการลงทุน Elder Triple Screen ทั้ง 2 ระบบนั้นไม่สามารถเอาชนะดัชนีชี้วัด SET Index ได้อย่างมีนัยยะ โดยจะเห็นได้ว่าระบบการลงทุนนั้นมีค่า Avg. Profit/Loss % ที่ต่ำเพียง 3.15% และ 1.22% ต่อการซื้อขายหนึ่งครั้งเท่านั้น ซึ่งรวมกับ % Win ที่ต่ำกว่า 20% ในทั้ง 2 ระบบ

และยังเห็นได้ว่าระบบการลงทุนนั้นมีระยะเวลาเฉลี่ยในการถือหุ้นเพียง 27 Bars เท่านั้น ซึ่งถือว่าสั้นมากสำหรับกลยุทธ์ประเภท Trend Following

การปรับแต่งเพิ่มประสิทธิภาพระบบการลงทุนแบบ “Less is More”

ในส่วนต่อไปเราจะทำการทดลองปรับแต่งระบบการลงทุน Triple Screen เพียงเล็กน้อยโดยตัดเงื่อนไขการ Stoploss ออกไป

ภาพที่ 5: ภาพแสดงการเติบโตของพอร์ตโฟลิโอระบบการลงทุน Elder Triple Screen ที่ตัด Stoploss ออกไปทั้ง 2 แบบที่ใช้ Indicator Force Index (เส้นสีเขียว), แบบ MACD (เส้นสีน้ำเงิน) เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Elder ForceIndex Modified | Elder MACD Modified |

| Net Profit (%) | 467% | 310% |

| CAGR | 19.64% | 15.69% |

| MaxDD | -32.94% | -29.51% |

| Longest DD (Month) | 34.81 | 22.86 |

| CAR/MDD | 0.60 | 0.53 |

| Trade Metrics | Elder ForceIndex Modified | Elder MACD Modified |

| No. of All Trade | 618 | 546 |

| Avg. Bar Held | 61.20 | 68.45 |

| % Win | 28.64% | 25.64% |

| Avg. Profit/Loss % | 8.34% | 7.11% |

| Max Consecutive Loss | 32 | 26 |

ตารางที่ 3 : ตารางแสดงค่าสถิติของระบบการลงทุน Elder Triple Screen ที่ตัด Stoploss ออกไป ทั้ง 2 แบบที่ใช้ Indicator Force Indexและ MACD

จากการปรับแต่งระบบด้วยแนวคิด “Less Is More” จะสังเกตได้ว่าค่าสถิติต่างๆทั้งผลตอบแทนและความเสี่ยงในตารางที่ 3 นั้นดีขึ้นอย่างมีนัยยะ โดยค่า Avg. Profit/Loss % นั้นเพิ่มขึ้นมาเป็น 8.34% และ 7.11% ตามลำดับ ซึ่งเป็นผลลัพธ์มาจากการที่ระบบการลงทุนซื้อขายน้อยลงจากเดิมมากกว่า 50%

ซึ่งเห็นได้ชัดว่าแท้จริงแล้วประสิทธิภาพของระบบการลงทุนนั้นอยู่ที่ การออกแบบกฎการซื้อขายที่สามารถทำงานได้สอดประสานและสนับสนุนกันไปในแนวทางเดียวกัน โดยในกรณีนี้เราเพียงแค่เอา Stoploss ออกก็สามารถทำให้ระบบมีประสิทธิภาพเพิ่มขึ้นได้

สรุปผลการทดลอง Elder Triple Screen System

จากผลการทดสอบย้อนหลังและค่าสถิติเราสามารถสรุปได้ว่า Triple Screen System นั้นมีประสิทธิภาพที่สูงขึ้นเมื่อทำการซื้อขายตามแนวโน้มในระยะกลางถึงยาวมากกว่า โดยการตัดส่วนที่เกี่ยวข้องกับมาตราการการควบคุมความเสี่ยง (Stoploss) ออก ทำให้ทั้งผลตอบแทนและความเสี่ยงของระบบการลงทุนดีขึ้นอย่างมีนัยยะ

โดยเราได้เรียนรู้ว่าการมี Stoploss ที่อ่อนไหวมากเกินไปนั้นทำให้ระบบการลงทุนไม่สามารถที่จะรับรู้กำไรจากการถือหุ้นที่มีแนวโน้มระยะกลางหรือยาวได้ และยังทำให้ประสิทธิภาพของระบบการลงทุนนั้นลดลงไปอย่างมีนัยยะจากการซื้อขายบ่อยๆ (Whipsaw) อีกด้วย

สุดท้ายนี้ผมหวังว่าวันนี้จะทำให้เพื่อนๆจะได้รู้จักกับแนวคิด “Less is More” ซึ่งเป็นแนวคิดในการวิเคราะห์และปรับปรุงระบบการลงทุนของทีมวิจัย SiamQuant ซึ่งเพื่อนๆพี่ๆน้องๆนักลงทุนสามารถติดตาม Blog การวิจัยกลยุทธ์การลงทุนเชิง Quantitative จากทั่วโลกแบบนี้ด้วยการ Subscribe E-mail ข่าวสารใน Knowlegde Hub ใน Website ของเราครับ จนกว่าจะพบกันใหม่ ขอให้ทุกคนมีความสุขกับการลงทุนครับ

References :

https://www.amazon.com/Trading-Living-Psychology-Tactics-Management/dp/0471592242

https://www.amazon.com/Come-Into-My-Trading-Room/dp/0471225347