นักลงทุนหลายๆคนมักติดภาพที่ว่ากลยุทธ์การลงทุนที่ให้ผลตอบแทนสูงนั้นจะต้องมีความซับซ้อน (Complex) เป็นอย่างมาก เรียกว่า “ยิ่งซับซ้อนก็ยิ่งดี” ซึ่งในความเป็นจริงกลับไม่เป็นเช่นนั้นเพราะกลยุทธ์ที่ซับซ้อนนั้นมักมีความเสี่ยงต่อการ Overfitting ที่เมื่อนำไปใช้ลงทุนจริงแล้วกลับพังอย่างไม่เป็นท่า!!

โดยในวันนี้ผมจะมาพูดถึงกลยุทธ์การลงทุน Tiny Titan ซึ่งเป็นกลยุทธ์ที่แสนเรียบง่ายแต่ทรงประสิทธิภาพของ James O’Shaughnessy โดยจะเน้นลงทุนในหุ้นขนาดเล็กประกอบกับมีการคัดกรองหุ้นทั้งในเชิงคุณค่า (Value) และแนวโน้มของราคาเป็นขาขึ้นอย่างชัดเจน (Momentum)

ซึ่งผลลัพธ์ของ Tiny Titan จะทรงประสิทธิภาพขนาดไหนนั้น เราไปติดตามกันเลยครับ ^^

หมายเหตุ : สำหรับสมาชิก AlphaSuite นั้น กลยุทธ์การลงทุน Tiny Titan นี้จะถูกรวมเข้าไปใน SQ Systems สำหรับการอัพเดทในครั้งหน้า

ประวัติโดยย่อของ James O’Shaughnessy

James O’Shaughnessy หรือ Jim O’Shaughnessy นั้นเป็นคนที่มักจะถูกจดจำในฐานะผู้เชี่ยวชาญด้านการเงินชาวอเมริกัน ที่เป็นหนึ่งในผู้ริเริ่มการวิเคราะห์ผลตอบแทนในเชิง Quantitative (Quantitative Equity Analysis) ซึ่งในปี 2009 นั้น Forbes ได้นำชื่อของ James ขึ้นแท่นเป็นหนึ่งในตำนานนักลงทุน (Legendary Investor) ควบคู่กับ Benjamin Graham, Warren Buffett และ Peter Lynch เลยทีเดียว

โดยปัจจุบันเขาได้ดำรงตำแหน่งเป็นประธานและยังเป็นผู้บริหารสูงสุดด้านการลงทุนของบริษัท O’Shaughnessy Asset Management (OSAM) ซึ่งให้บริการมามากกว่า 12 ปี และมีสินทรัพย์ภายใต้การบริหารจัดการ (AUM) อยู่ที่ราวๆ 6.3 พันล้านดอลลาร์สหรัฐ

ภาพที่ 1 : ภาพ James O’Shaughnessy

นอกจากนี้ James ยังได้เขียนหนังสือเกี่ยวกับการลงทุนที่ได้รับความนิยมและการยอมรับเป็นอย่างมาก เช่น What Works on Wall Street, Invest Like the Best, How to Retire Rich และ Predicting the Markets of Tomorrow ซึ่งเป็นหนังสือที่เราจะพูดถึงในส่วนถัดไปกันครับ ^^

กลยุทธ์การลงทุน Tiny Titan

กลยุทธ์การลงทุน Tiny Titan นั้น James ได้พูดไว้ในหนังสือ Predicting the Markets of Tomorrow : A Contrarian Investment Strategy for the Next Twenty Years ซึ่งเป็นกลยุทธ์การลงทุนแบบผสมผสาน (Hybrid Investing) ระหว่างการลงทุนหุ้นเขิงคุณค่า (Value Investing) และการลงทุนตามแนวโน้ม (Momentum Investing)

ซึ่งกลยุทธ์ดังกล่าวมีหลักแนวคิดที่แสนเรียบง่าย รวมถึงใช้ข้อมูล (Data) เพียงไม่มากนัก แต่กลับมีประสิทธิภาพในการสร้างผลตอบแทนอย่างสูง

ภาพที่ 2 : ภาพหนังสือ Predicting the Markets of Tomorrow ของ James O’Shaughnessy

โดยเงื่อนไขการคัดเลือกหุ้นของ Tiny Titans โดยสรุปเป็นเงื่อนไขได้ดังนี้

- เป็นหุ้นขนาดเล็ก ในที่นี้วัดโดยไม่ได้อยู่ในกลุ่มดัชนี SET 100

- อัตราส่วน Price-to-Sale Ratio (PSR Ratio) ของหุ้นต้องมีค่าต่ำกว่า 1 เท่า

- คัดเลือกหุ้นที่มีอัตราการเปลี่ยนแปลงของราคาในรอบ 52 Weeks หรือ 1 ปีมากที่สุด 25 ตัวแรก

ซึ่งในส่วนถัดไปนี้ เราจะมาทำการทดสอบถึงประสิทธิภาพของแนวคิดการคัดกรองหุ้น Tiny Titan กันครับ

หมายเหตุที่ 1 : ฐานข้อมูล Hybrid Database ของ SiamQuant AlphaSuite นั้นมีการ Time-Stamp หุ้นทุกตัวว่าในแต่ละช่วงระยะเวลานั้น หุ้นได้อยู่ในกลุ่มตลาด (Market), กลุ่มอุตสาหกรรม (Industry) และกลุ่มธุรกิจ (Sector) อะไรบ้าง ทำให้เราสามารถระบุได้ว่าในแต่ละวันหุ้นตัวใดอยู่ในกลุ่มดัชนี SET100 บ้าง ซึ่งนอกจากจะช่วยป้องกัน Survivorship Bias แล้วยังช่วยเพิ่มความน่าเชื่อถือของผลลัพธ์การทดสอบ

รายละเอียดการทดสอบ

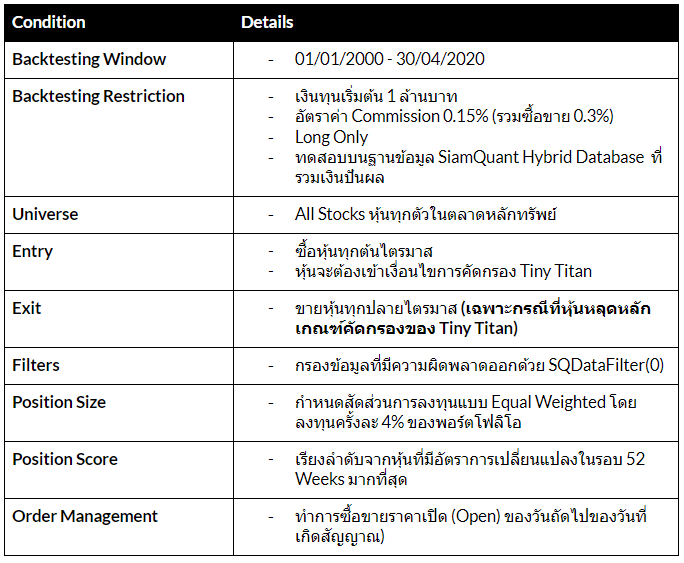

ตารางที่ 1 : ตารางแสดงเงื่อนไขสำหรับการทดสอบกลยุทธ์การลงทุน Tiny Titan

นอกจากนี้เพื่อให้เห็นประสิทธิภาพของกลยุทธ์ Tiny Titan ได้ดียิ่งขึ้นเราจึงสร้างพอร์ตโฟลิโอที่คัดเลือกหุ้นที่มีอัตราการเปลี่ยนแปลงในรอบ 1 ปี มากที่สุด โดยได้ตัดเงื่อนไขที่เกี่ยวข้องกับการกรองเรื่องอัตราส่วน Price-to-Sale Ratio ออกไป และทำการทดสอบภายใต้ระดับความเข้มงวดของการทดสอบที่้เหมือนกัน เพื่อทำการเปรียบเทียบว่าการประยุกต์ใช้ปัจจัยด้าน Value กับ Momentum ของ Tiny Titan นั้นจะช่วยเพิ่มประสิทธิภาพของกลยุทธ์มากน้อยเพียงใด?

ผลลัพธ์การทดสอบ

ผลลัพธ์การทดสอบกลยุทธ์การลงทุน Tiny Titan กับตลาดหุ้นไทยตั้งแต่ปี 2000 จนถึงปัจจุบัน (30/04/2020) รวมระยะเวลากว่า 20 ปีมีผลลัพธ์ดังนี้

ภาพที่ 3 : ภาพแสดงผลตอบแทนของกลยุทธ์การลงทุน Tiny Titan (เส้นสีเขียว), พอร์ตโฟลิโอที่มีอัตราการเปลี่ยนแปลงในรอบ 52 Weeks สูงที่สุด (เส้นสีฟ้า) และดัชนี SET Index (เส้นสีดำ)

ตารางที่ 2 : ตารางแสดงค่าสถิติของระบบการลงทุนกลยุทธ์การลงทุน Tiny Titan, พอร์ตโฟลิโอที่มีอัตราการเปลี่ยนแปลงในรอบ 52 Weeks สูงที่สุด และดัชนี SET Index

จากภาพและตารางข้างต้นจะสังเกตได้ว่า กลยุทธ์การลงทุน Tiny Titan นั้นไม่เพียงแต่จะให้ผลตอบแทนที่สูงกว่าดัชนี SET Index ในระยะยาวอย่างมีนัยยะ โดยมีอัตราส่วน CAGR เท่ากับ 16.00% และ 4.98% ตามลำดับหรือมีผลตอบแทนส่วนเกินที่สูงถึง 11.02% แล้ว

เมื่อทำการเปรียบเทียบกับพอร์ตโฟลิโอที่คัดเลือกหุ้นที่มีอัตราการเปลี่ยนแปลงในรอบ 52 Weeks สูงสุดพบว่ากลยุทธ์การลงทุน Tiny Titan ให้ผลตอบแทนซึ่งวัดโดย CAGR สูงกว่าโดยมีค่าเท่ากับ 16.58% และ 10.78% ตามลำดับ ซึ่งแสดงให้เห็นว่าการพิจารณาด้านปัจจัยเชิงคุณค่านั้นสามารถช่วยส่งเสริมให้กลยุทธ์สามารถช่วยคัดเลือกหุ้นที่ต่ำกว่ามูลค่า ทำให้มีโอกาสที่จะสร้างผลตอบแทนที่สูงขึ้นได้

นอกจากนี้ สำหรับในแง่ของความเสี่ยงนั้นจะพบว่ากลยุทธ์การลงทุน Tiny Titan มีค่าความเสี่ยงวัดโดย Maximum Drawdown นั้นมีค่าที่ดีกว่าตลาดถึง 7.95% ซึ่งโดยปกติแล้วค่า Max Drawdown ของกลยุทธ์ประเภท Value Investing มักจะมีค่าที่ใกล้เคียงกับของตลาด

บทสรุปกลยุทธ์การลงทุน Tiny Titan

จากผลการทดสอบเชิงสถิติพิสูจน์ให้เห็นว่ากลยุทธ์การลงทุน Tiny Titan ของ James O’Shaughnessy นั้น เป็นกลยุทธ์ที่ถึงแม้หลักแนวคิดการลงทุนแสนจะเรียบง่าย แต่ผลลัพธ์ของมันนั้นกลับมีประสิทธิภาพที่สูงเป็นอย่างมาก และยังให้ผลตอบแทนที่สูงกว่าตลาดหุ้นไทยในระยะยาว

โดยผมหวังว่าบทความนี้จะมีประโยชน์และทำให้เพื่อนๆพี่น้องนักลงทุนสามารถนำแนวคิดไปพัฒนาต่อยอดกลยุทธ์การลงทุนเดิม หรือการนำไปประยุกต์ใช้สร้างกลยุทธการลงทุนใหม่ๆกันนะครับ ซึ่งหากใครที่สนใจฐานข้อมูลราคาหุ้นและงบการเงินแบบ Time-Series ที่เราใช้ในการวิจัยและทดสอบนี้ เพื่อพัฒนาระบบการลงทุนของคุณเองนั้น ก็สามารถคลิ้กที่ SiamQuant AlphaSuite เพื่ออ่านข้อมูลเพิ่มเติมได้เลยครับ แล้วพบกันใหม่บทความหน้าครับ ^^^