ว่ากันว่าชีวิตคนเรานั้นไม่ได้โรยด้วยกลีบกุหลาบอยู่เสมอไป … และนี่ก็คือเรื่องราวของ Jim Simons ในช่วงเวลาแห่งการก่อตั้งกองทุน Renaissance Technologies ที่จะทำให้คุณได้รับรู้ถึงความยากลำบากและการล้มลุกคลุกคลานของเขา ก่อนที่มันจะได้กลายมาเป็นหนึ่งในสุดยอดกองทุน Quant Fund ที่ดีที่สุดในโลกในปัจจุบันนี้ครับ!

หมายเหตุ : เรื่องราวในบทความนี้เป็นส่วนหนึ่งของหนังสือกึ่งชีวประวัติของ Jim Simons “The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution” โดย Gregory Zuckerman

Jim Simons “ยอดมนุษย์” แห่งโลกการลงทุน

Jim Simons เองนั้นจบปริญญาเอกสาขาคณิตศาสตร์จากมหาลัย Berkeley รัฐ California และได้เคยผ่านการทำงานเป็นนักถอดรหัสให้กับทางหน่วยงานความมั่นคงของสหรัฐอเมริกา (NSA) ในช่วงสมัยสงครามเวียดนาม (1964) และเป็นนักคณิตศาสตร์ที่ร่วมคิดค้นสมการ Churn-Simon form ซึ่งเป็นหนึ่งในองค์ความรู้ที่เป็นรากฐานของ Modern Physics (1974) และใช้ในการพัฒนาทฎษฏี String Theory

ในปี 1982 Jim Simons ได้ก่อตั้ง Renaissance Technologies ซึ่งเป็นบริษัทจัดการเงินทุนที่โด่งดังจากการใช้โมเดลทางคณิตศาสตร์และการวิเคราะห์แบบ Quantitative ในการค้นหาความไร้ประสิทธิภาพในหลักทรัพย์ที่มีสภาพคล่องสูง ซึ่งผลงานอันแสนน่าตื่นต่าตื่นใจของ Renaissance Technologies คือ การสร้างผลตอบแทนโดยเฉลี่ยทบต้นกว่า 39% ต่อปีหลังหักค่าบริหารจัดการในช่วงเวลาที่ยาวนานกว่า 30 ปี!! ซึ่งทำให้ Jim Simons นั้นกลายเป็นที่ยอมรับในวงการการลงทุนในฐานะ “ผู้ถอดรหัสความลับของตลาดหุ้น” และ “King of Quant” ผู้นำในการลงทุนแนว Quantitative & Systematic Trading

ภาพที่ 1 : ผลตอบแทนของ Jim Simons จากการบริหารกองทุน Medallion เปรียบเทียบกับ Fund Manager ระดับตำนานเช่น George Soros, Steven Cohen, Peter Lynch, Warren Buffet และ Ray Dalio

โดยปัจจุบัน Renaissance Technologies มีสินทรัพย์ภายใต้การบริหารอยู่ราว 110,000 ล้านดอลลาร์สหรัฐฯ (ข้อมูล ณ ต้นปี 2019) และถึงแม้ตัวเขาเองนั้นได้เกษียณตัวเองไปตั้งแต่ปี 2010 แต่เขาก็ยังคงมีบทบาทสำคัญต่อการสร้างผลตอบแทนที่แข็งแกร่งของกองทุนที่ Renaissance Technologies บริหารอยู่อย่างต่อเนื่อง

แต่เชื่อหรือไม่ว่า ก่อนที่ Jim Simons จะประสบความสำเร็จและได้กลายเป็น “King of Quant” อย่างที่เราได้รู้จักกันนั้นทุกวันนี้ เขาเคยลงทุนด้วยตัวของเขาเองจนเกือบหมดตัว, ถูกพันธมิตรทางธุรกิจทอดทิ้ง และผ่านความล้มเหลวมานับไม่ถ้วนเฉกเช่น “แมงเม่า” ในตลาดหุ้น

จุดเริ่มต้นของ “King of Quant”

ในปี 1978 ศาสตราจาร์ย Jim Simons ซึ่งขณะนั้นอายุได้ 40 ปี ตัดสินใจทิ้งตำแหน่งหัวหน้าภาควิชาคณิตศาสตร์ที่มหาลัย Stony Brook University มาเริ่มต้นลงทุนในตลาดทุนอย่างจริงจังเป็นครั้งแรก แต่อย่างไรก็ตาม Jim Simons เองนั้นไม่เคยได้ศึกษาในวิชาไฟแนนซ์หรือมีความรู้เกี่ยวข้องกับการลงทุนเลย เขาจึงไม่รู้ถึงวิธีการคาดการณ์รายได้ของบริษัทหรือทิศทางเศรษฐกิจใดๆทั้งสิ้น

ณ จุดเริ่มต้นนั้น Jim Simons เต็มไปด้วยความมั่นใจและฝันถึงความร่ำรวยจากการลงทุนเฉกเช่นนักลงทุนส่วนมาก โดยเขาเริ่มต้นด้วยการซื้อขายโดยอาศัยสัญชาติญาณ, บทวิเคราะห์จาก Broker และข่าวสาร เหมือนกับนักลงทุนคนอื่นๆ เขาถึงกับจ่ายเงินไปมากมายเพื่อจ้างนักแปลภาษาฝรั่งเศส เพื่อที่จะได้วิเคราะห์ข่าวเศรษฐกิจที่มาจากยุโรปได้เร็วกว่านักลงทุนคนอื่นๆในสหรัฐ

เขายังได้เคยจ้างนักเศรษฐศาสตร์ชื่อ Alan Greenspan ไว้เป็นที่ปรึกษา ซึ่งนักเศรษฐศาสตร์ท่านนี้ต่อมาได้กลายเป็นประธานธนาคารกลางสหรัฐอเมริกา (FED) โดยบนโต๊ะทำงานของ Jim Simons จะมีโทรศัพท์สีแดง ซึ่งจะมีคนโทรเข้ามาทุกครั้งที่มีข่าวสำคัญๆออก โดยมีหลายครั้งที่เลขาต้องไปเคาะเรียก Jim Simons ถึงในห้องน้ำ

ภาพที่ 2 : Alan Greenspan อดีตประธานธนาคารกลางสหรัฐอเมริกา (FED) ผู้ซึ่งเคยทำงานกับ Jim Simons ในช่วงปี 1978

อย่างไรก็ตามถึงแม้เขาจะทำทุกอย่างที่กล่าวมานี้ แต่ผลตอบแทนของกองทุนที่เขาบริหารกลับเรียกได้ว่าไม่ดีเท่าไหร่ โดยการที่ต้องตัดสินใจซื้อขายและติดตามข่าวสารในทุกๆวันนั้นทำให้ Jim Simons เริ่มเหนื่อยล้าเป็นอย่างมากในทั้งทางกายและทางจิตใจ เขาจึงได้เริ่มนำแนวคิดที่จะใช้ตัวเลขและคณิตศาสตร์ที่เขาถนัดเข้ามาช่วยในการตัดสินใจการลงทุน โดยในช่วงแรกนั้นเขาได้ชวน Lenny Baum นักคณิตศาสตร์ผู้ซึ่งต่อมาผลงานการวิจัยของเขาต่อมานั้นมีส่วนช่วยในการพัฒนา Algorithm ในการพยากรณ์อากาศ, Speech Recogition และ Google Search ในปัจจุบัน เข้ามาเป็นหุ้นส่วน

โดยในช่วงเวลานั้นนักเศรษฐศาสตร์และนักวิชาการจำนวนมากนั้นเชื่อในทฤษฏี Random Walk และตลาดประสิทธิภาพ (Efficient Market Hypothesis) ที่กล่าวว่าการเคลื่อนไหวของราคาสินทรัพย์ต่างๆนั้นไม่สามารถที่จะคาดการณ์ได้เนื่องจากข้อมูลที่มีนัยยะสำคัญนั้นถูกรวมเข้าไปอยู่ในราคาตลาดทั้งหมดแล้ว (โดยสามารถอ่านเรื่องราวเพิ่มเติมเกี่ยวกับทฤษฏีตลาดประสิทธิภาพได้ในบทความ Passive Investing นี้)

แต่อย่างไรก็ตาม Jim Simons ผู้มีประสบการณ์และถือว่าเป็นแถวหน้าของวงการคณิตศาสตร์เชิงทฤษฏี (Pure Mathematic) มีความเชื่อว่า ท่ามกลางชุดข้อมูลที่ดูเหมือนจะเกิดจากการสุ่ม (Random) เหล่านั้นแท้จริงแล้วมันมีรูปแบบ (Pattern) ทางคณิตศาสตร์บางอย่างอยู่ เพียงแต่ว่ายังไม่มีคนถอดรหัสมันออกมาเท่านั้นเอง

เมื่อคิดได้ดังนี้ Jim Simons จึงให้พนักงานของเขาไปรวบรวมข้อมูลทั้งจาก ธนาคารโลก, ธนาคารกลางสหรัฐ (FED) และตลาดทุน (เช่น NYSE) ทั้งในรูปแบบของเทปแม่เหล็ก (Magnetic Tape) และการคัดลอกข้อมูลลงในกระดาษกราฟ โดยใน Office ของเขานั้นมีข้อมูลที่ถูกรวบรวม แปะไว้อยู่เต็มฝาผนังจนแทบไม่มีที่เหลือเลย

ภาพที่ 3 : เครื่อง Computer PDP-11/60 ที่ Jim Simons ใช้ในการประมวลผลข้อมูลที่เขารวบรวมมาได้

โดยทีมงานของ Simons นั้นต้องจ้างศาสตราจาร์ยด้านคณิตศาสตร์ Sandor Straus มาช่วยในการจัดระเบียบและทำความสะอาด (Clean) ข้อมูลที่รวบรวมมาได้ ซึ่งในยุคสมัยนั้นถือเป็นงานที่ต้องใช้เวลาและแรงงานเป็นอย่างมาก จนในยุคนั้นแทบไม่มีใครเลยที่คิดจะทำ

และในที่สุดแล้ว Simons ก็ได้ฐานข้อมูลจำนวนมหาศาลที่ย้อนกลับไปได้จนถึง คศ. 1700 ซึ่งทุกคนในตอนนั้นมองว่าข้อมูลพวกนี้เป็นขยะที่ไม่มีประโยชน์อันใด แต่ Jim Simons กลับคิดแตกต่างออกไป “มันมีรูปแบบ (Pattern) อยู่ในข้อมูลเหล่านี้ มันต้องมีแน่ๆ”

หลังจากนั้นทีมของ Simons ได้ใช้ข้อมูลเหล่านี้ในการพัฒนาระบบการลงทุนที่ซื้อขายในทั้ง พันธบัตร (Bond), สินค้าโภคภัณฑ์ (Commodity) และค่าเงิน (Currency)

ซึ่งการนำคณิตศาสตร์และการวิเคราะห์ข้อมูลเชิงปริมาณ (Quantitative Analysis) มาใช้ในการวิเคราะห์และช่วยตัดสินใจ ทำให้กองทุนของเขามีผลตอบแทนที่ดีขึ้นกว่าในตอนที่ใช้สัญชาติญาณและข่าวสารในตัดสินใจซื้อขายแบบเดิมอย่างเห็นได้ชัด แต่หลังจากนั้นไม่นานกลับมีเหตุการณ์ที่ไม่คาดฝันเกิดขึ้น

เกือบพังเพราะหัวมันฝรั่ง!!

แต่เพียงแค่ 1 ปีหลังจากที่ระบบการลงทุนเริ่มทำการซื้อขาย ใครจะเชื่อว่านักลงทุนที่ประสบความสำเร็จมากที่สุดในประวัติศาสตร์อย่าง Jim Simons ก็เคยขาดทุนมากเสียจนเกือบต้องปิดกองทุน

โดยในปี 1979 ระบบการลงทุนของเขาได้เริ่มเข้าซื้อสัญญาซื้อขายล่วงหน้า (Future Contract) หัวมันฝรั่งเป็นจำนวนกว่า ⅔ ของมูลค่าพอร์ตลงทุน (ซึ่งมูลค่าสัญญานั้นเท่ากับหัวมันฝรั่งหนักหลายล้านปอนด์) ซึ่งต่อมา Jim Simons ได้รับโทรศัพท์จากเจ้าหน้าที่จากของตลาด Future หรือ Commodity Futures Trading Commission ว่าเขานั้นได้ถือครองสัญญาซื้อขายจนมากเกินกฏเกณฑ์ที่ทางกลต. สหรัฐกำหนดไว้ (เพื่อป้องกันการครอบงำตลาด) และบังคับให้ Simons นั้นต้องปิดสัญญาในส่วนที่เกินมาทั้งหมด

ถึงแม้ในตอนแรก Simons จะหัวเราะกับสิ่งที่เกิดขึ้น แต่เมื่อระบบการลงทุนของเขาเริ่มประสบกับการขาดทุนอย่างต่อเนื่อง Simons ก็เริ่มที่จะไม่ไว้ใจในระบบการลงทุนของเขา เพราะถึงแม้เค้าจะเห็นว่าระบบการลงทุนทำการซื้อขายอะไร แต่เค้ากลับไม่สามารถจะเข้าใจเหตุผลที่ระบบการลงทุนใช้ในการตัดสินใจซื้อขายได้เลย

“บางทีพอเห็นสิ่งที่เกิดขึ้น ก็คิดเหมือนกันนะว่านี่เราทำอะไรอยู่วะนี่”

Jim Simons ในปี 1979 หลังจากที่ขาดทุนอย่างหนักจากสัญญาซื้อขายล่วงหน้าหัวมันฝรั่ง

ในช่วงทศวรรษที่ 80 นั้นถือเป็นช่วงเวลาที่ลำบากและมืดมิดที่สุดของ Jim Simons เมื่อผู้ร่วมก่อตั้งที่เป็นนักคณิตศาสตร์ชื่อดังนั้นออกไปถึง 3 คน รวมถึงผลงานของกองทุนก็ย่ำแย่เป็นอย่างมาก ย่ำแย่จนถึงจุดที่กองทุนต้องหยุดการซื้อขาย ซึ่งทำให้ทั้งลูกจ้างและนักลงทุนต่างก็กังวลเป็นอย่างมากว่า Simons จะเลิกกิจการ

ในทศวรรษที่ 80 นั้นถือเป็นยุคทองของ George Soros และ Peter Lynch ที่ใช้ความได้เปรียบเรื่องข่าวสารในการสร้างกำไรมหาศาลจากตลาดหุ้น กลับกันกับ Jim Simons ที่ไม่รู้แม้กระทั่งการคาดเดากระแสเงินสด (Cash Flow ) ของกิจการ, ศาสตร์ของการบริหารธุรกิจ หรือ การคาดเดาทิศทางดอกเบี้ยด้วยซ้ำ

Eureka Moment แสงสว่างที่ปลายอุโมงค์

แต่ในท่ามกลางความมืดมิดนั้น เขาก็พบกับแสงสว่างเมื่อ Partner ใหม่ Elwyn Berlekamp นักคณิตศาสตร์ไฟแรงผู้สนใจในศาสตร์ของ Computer Science และทีมงานชุดใหม่ ได้ค้นพบรูปแบบ (Pattern) บางอย่างที่มีความเสถียรและเกิดขึ้นอย่างต่อเนื่องในข้อมูลราคา

ซึ่งสิ่งนี้ทำให้กองทุนของ Jim Simons ได้หันมาเน้นในการเก็งกำไรระยะสั้นแทน โดยใช้กลยุทธ์ที่มีความคล้ายคลึงกับเจ้ามือในบ่อน Casino ซึ่งเน้นการใช้ความได้เปรียบเชิงสถิติเป็นหลัก (Statistical Edge) ซึ่งหมายความว่าเขาไม่จำเป็นที่จะต้องใช้ความแม่นยำในการคาดการณ์สูง แต่เน้นไปที่การวางเดิมพันย่อยๆเป็นจำนวนมาก ซึ่งถ้ารูปแบบ (Pattern) ที่เขาใช้เป็นสัญญาณการซื้อขายนั้นมีความเสถียรจริง ระบบการลงทุนจะสามารถสร้างกำไรอย่างมีความเสถียรในระยะยาวได้ในที่สุด

โดยรูปแบบราคา (Pattern) ที่ Berlekamp ค้นพบในเวลานั้นคือ แนวโน้มราคาในวันจันทร์นั้นมักจะมีรูปแบบที่ขึ้นอยู่กับแนวโน้มราคาในวันศุกร์ก่อนหน้า แต่แนวโน้มราคาในวันอังคารนั้นมักจะสวนทางกับแนวโน้มในวันจันทร์ ทำให้กองทุนเขานั้นมักซื้อหุ้นวันศุกร์เมื่อแนวโน้มระยะยาวเป็นขาขึ้นและขายหุ้นในช่วงเช้าวันจันทร์

ซึ่งในขณะนั้นรูปแบบราคา (Pattern) เหล่านี้ถูกมองข้ามโดยผู้เล่นคนอื่นๆในตลาดแทบจะทั้งหมด ซึ่งสิ่งนี้ทำให้กองทุน Medallion ของ Jim Simons สร้างผลตอบแทนสูงถึง 55.9% ในปี 1990 ซึ่งถือว่าคุ้มค่ากับค่าบริหารจัดการที่สูงลิบที่ 5% ต่อปีและ 20% ส่วนแบ่งกำไร

หลังจากที่ได้เห็นผลตอบแทนของปี 1990 นั้น Jim Simons เริ่มมีความมั่นใจในแนวทางการลงทุนอย่างเป็นระบบ (Systematic Investing) อีกครั้งและตั้งมั่นว่าตนจะเป็น “ผู้พิชิตตลาดหุ้นด้วยคณิตศาสตร์” โดยเขาได้เสนอที่จะซื้อหุ้น Renaissance Technologies ต่อจาก Berlekamp หุ้นส่วนธุรกิจของเขาและกลายเป็นผู้มีอำนาจบริหารแบบเบ็ดเสร็จของ Renaissance Technologies แต่เพียงผู้เดียวในเวลาต่อมา

หลังจากทศวรรษแห่งความยากลำบาก, การล้มลุกคลุกคลาน, การสูญสิ้นศรัทธา ในที่สุด Jim Simons ก็ค้นพบสิ่งที่เขาตามหามาตลอด

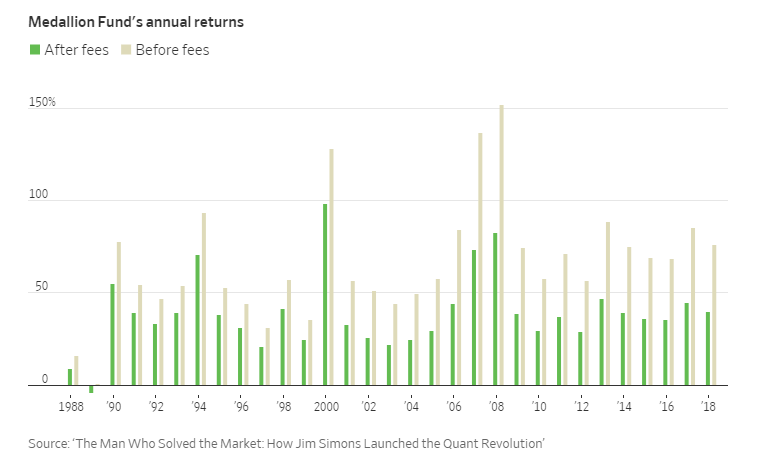

ภาพที่ 5 : ผลตอบแทนของกองทุน Medallion ซึ่งเป็น Flagship Fund ของ Renaissance Technology ก่อนและหลังหักค่าบริหารจัดการ

“สิ่งที่ Jim Simons ทำคือการแสดงให้พวกเราทั้งหมดรู้ว่า มันเป็นไปได้ที่จะชนะตลาดด้วยคณิตศาสตร์”

Dario Villani, a Ph.D. in theoretical physics ผู้บริหาร Quant Hedge Fund

บทสรุปของเรื่องราว

เป็นอย่างไรบ้างครับ หวังว่าหลังจากฟังเรื่องราวการล้มลุกคลุกคลานของ Jim Simons ก่อนที่เค้าจะประสบความสำเร็จแล้ว เพื่อนๆพี่น้องนักลงทุนน่าจะได้ความรู้และแรงบันดาลใจจากเรื่องราวเหล่านี้ไม่มากก็น้อยนะครับ โดยผมได้สรุปใจความสำคัญไว้ดังนี้ครับ

- Jim Simons ประสบความสำเร็จได้เพราะ Passion และความรักในคณิตศาสตร์ โดยเค้าไม่เคยทอดทิ้งคณิตศาสตร์ไปจากการลงทุนของเขาเลย ถึงแม้จะเคยขาดทุนเพราะมันก็ตาม แต่สิ่งที่สำคัญคือ การเข้าใจถึงเหตุผลที่มาที่ไปในเชิงตรรกะและการแก้ไขปัญหาที่ถูกจุด

- การใช้ Computer Model หรือระบบการลงทุน โดยไม่เข้าใจถึงเหตุผล (Logic) ที่อยู่เบื้องหลังการตัดสินใจของโมเดลเหล่านั้น เป็นสิ่งที่อันตรายและนำมาซึ่งหายนะราคาแพง

- ฐานข้อมูลนั้นเป็นสิ่งที่มีค่าเป็นอย่างมาก แต่ฐานข้อมูลนั้นต้องได้รับการ Clean และจัดระเบียบอย่างถูกต้องด้วย มิฉะนั้นสิ่งที่นักวิจัยค้นพบจากฐานข้อมูลที่ผิดนั้นจะเป็นสิ่งที่ไม่มีความหมายเลย

- ความผันผวนของตลาด, ความเหนื่อยล้าจากการประมวลข่าวสารและการที่ต้องตัดสินใจวันต่อวันนั้น สามารถทำร้ายแม้กระทั่งนักลงทุนระดับตำนานอย่าง Jim Simons

สุดท้ายนี้ขอให้ทุกคนลงทุนกันอย่างมีความสุข แล้วพบกันใหม่ครับ

ข่าวประชาสัมพันธ์ : สำหรับนักลงทุนที่มีความสนใจในการบริหารจัดการความเสี่ยงเพื่อลดความเสียหายและสร้างผลตอบแทนที่ดีขึ้นนั้น ขอเชิญทุกท่านได้เข้าร่วมงานสัมมนา “MangmaoTalk 2019 : Money & Risk Management ปิดประตูเจ๊ง เร่งกำไร โดยคุณมด แมงเม่าคลับ” ในวันอาทิตย์ที่ 1 ธันวาคม 2019 นี้ รายละเอียดเพิ่มเติมสามารถอ่านได้ที่ลิงค์ด้านล่างนี้ครับ

References :