ผมเชื่อว่าหากพูดถึงค่า Maximum Drawdown ทุกคนก็จะนึกถึง Maximum Drawdown ของกลยุทธ์การลงทุน ซึ่งเป็นอีกหนึ่งดัชนีชี้วัดความเสี่ยงที่นักลงทุนอย่างเป็นระบบนิยมใช้กัน ซึ่งส่วนมากมักเข้าใจผิดว่าการที่กลยุทธ์การลงทุนมีค่า Maximum Drawdown จากการทดสอบ เช่น มีค่าเท่ากับ -30% จะหมายความว่าหุ้นในพอร์ตโฟลิโอจะมีค่า Trade Maximum Drawdown อยู่ในระดับใกล้เคียงกับ -30% ทั้งสิ้น!!

แต่ในความเป็นจริงแล้วนี่ถือว่าเป็นอีกหนึ่งความเข้าใจผิดอย่างมหันต์ เพราะค่า Trade Maximum Drawdown ไม่ได้จำเป็นต้องมีค่าใกล้เคียงกับ Maximum Drawdown ของระบบการลงทุนเลย โดยความเข้าใจผิดดังกล่าวนี้ ทำให้ในหลายๆครั้งเมื่อนักลงทุนเจอกับเทรดบางเทรดมีค่า Trade Maximum Drawdown สูงกว่าของกลยุทธ์การลงทุนก็คิดไปว่ากลยุทธ์ของเรามีปัญหา จนเป็นเหตุให้ละทิ้งกลยุทธ์การลงทุนดีๆที่มีประสิทธิภาพในระยะยาวไปในที่สุด

ดังนั้น ในบทความชิ้นนี้เราจะมาทำการศึกษาวิจัยเกี่ยวกับค่า Trade Maximum Drawdown กันครับ ซึ่งจะเป็นอีกหนึ่งวิธีที่ช่วยให้เราเข้าใจพฤติกรรมของกลยุทธ์การลงทุนได้ดียิ่งขึ้นนั่นเอง

ทำความรู้จักกับค่า Maximum Drawdown ของกลยุทธ์การลงทุน

โดยที่ค่า Maximum Drawdown ของกลยุทธ์การลงทุนนั้นคือ อัตราการถดถอยสูงที่สูงที่สุดของมูลค่าพอร์ตโฟลิโอ ซึ่งเป็นที่นิยมใช้สากลเพื่อทำการวัดความเสี่ยงของกลยุทธ์การลงทุน โดยเพื่อให้เพื่อนๆทุกคนเห็นภาพได้ดียิ่งขึ้น ผมจึงนำผลการทดสอบในเชิงทฤษฎีของกลยุทธ์การลงทุนประเภท Buy & Hold ซึ่งลงทุนในปัจจัยหุ้นขนาดใหญ่ (Big Cap Factor) โดยมีรายละเอียดการทดสอบดังนี้

| Condition | Details |

| Backtest Window | 01/01/2009 – 31/12/2018 |

| Backtest Restriction | เงินทุนเริ่มต้น 1 ล้านบาท Long Only ไม่มีอัตราค่า Commission และ Slippage |

| Universe | All Stocks หุ้นทุกตัวในตลาดหลักทรัพย์ |

| Entry | วันทำการวันแรกของปี |

| Exit | วันทำการวันสุดท้ายของปี |

| Position Size | 3% ของมูลค่าพอร์ตโฟลิโอ |

| Position Score | เรียงตามหุ้นที่มี Market Cap สูงสุด |

| Order Management | ทำการซื้อขายที่ราคาเปิด (Open) ของวันถัดไปของวันที่เกิดสัญญาณ) |

ตารางที่ 1 : ตารางแสดงเงื่อนไขการทดสอบแนวคิดการลงทุน

หมายเหตุ : การทดสอบดังกล่าวข้างต้นเป็นการทดสอบในเชิงทฤษฎี ซึ่งจะไม่มีอัตราค่าคอมมิสชั่นและสลิปเพจ เพื่อที่จะตัดผลกระทบอื่นๆที่อาจส่งผลกระทบต่อค่า Maximum Drawdown

โดยมีผลลัพธ์การทดสอบในช่วงระยะเวลา 10 ปี (2009-2018) ที่ผ่านมามีดังนี้

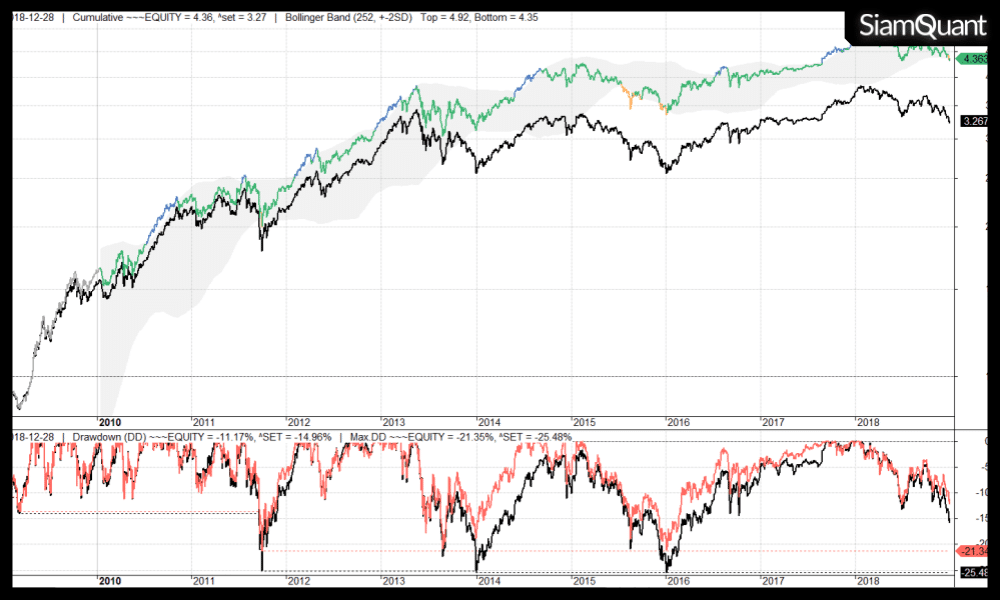

ภาพที่ 1 : ตารางแสดงผลตอบแทนจาก Big Cap Factor (เส้นสีเขียว) เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | BigCap Factor | SET Index |

| Net Profit (%) | 336.32% | 227% |

| Annualized Return % (CAGR) | 15.90% | 12.57% |

| Max DD % | -21.35% | -25.48% |

| Longest DD (Months) | 30.80 | 52.65 |

| CAR / MaxDD | 0.74 | 0.65 |

| Trade Metrics | BigCap Factor | SET Index |

| No. of All Trade | 337 | – |

| Avg. Bar Held | 260.64 | – |

| % Win | 63.50% | – |

| Avg. Profit/Loss % | 18.59% | – |

| Max Consecutive Loss | 11 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติของ Big Cap Factor เปรียบเทียบกับดัชนี SET Index

จากภาพและตารางข้างต้นจะสังเกตได้ว่า ผลตอบแทนและความเสี่ยงของ Big Cap Factor นั้นมีค่าที่ใกล้เคียงกับดัชนี SET Index ทั้งสิ้น เนื่องจากดัชนี SET Index นั้น เกิดขึ้นจากการคำนวณแบบ Value Weight นั้นเอง อย่างไรก็ตามในบทความเราจะโฟกัสไปที่ Maximum Drawdown (%) ของ Big Cap Factor ซึ่งมีค่าเท่ากับ -21.35% เปรียบเทียบกับ SET Index ที่ -25.48%

โดยในส่วนถัดไปนั้น เราจะมาแสดงถึงวิธีการคำนวณ Trade Maximum Drawdown ซึ่งเป็นค่า Maximum Drawdown ของหุ้นแต่ละตัวที่เราทำการซื้อขาย และทำการเปรียบเทียบว่าจริงๆแล้ว Trade Maximum Drawdown กับ Maximum Drawdown ของกลยุทธ์การลงทุนนั้นมันมีค่าที่เท่ากันหรือไม่?

การคำนวณ Trade Maximum Drawdown

ภาพที่ 2 : ภาพตัวอย่างการคำนวณ Trade Maximum Drawdown

สำหรับในการคำนวณ Trade Maximum Drawdown นั้น สิ่งที่เราจำเป็นจะต้องรู้คือ

- สัญญาณเราซื้อและขายเมื่อไหร่ โดยจากตัวอย่างจะเป็นการซื้อที่ต้นปี และขายที่ปลายปี (Yearly Rotation)

- ข้อกำหนดในการเข้าซื้อขายหุ้น ซึ่งในที่นี้กำหนดให้ซื้อขายหลังจากมีสัญญาณ 1 วัน และทำการซื้อที่ราคาเปิด (Open Price)

หลังจากนั้น เราจะทำการบันทึกว่าราคาแรกที่เข้าซื้อนั้นเป็นเท่าไหร่ โดยระหว่างที่เราทำการถือหุ้น (Holding Positions) อยู่นั้น เราจะทำการบันทึกราคาสูงสุด (Highest) ว่าในช่วงที่เราทำการถือนั้นหุ้นได้เคยทำจุดสูงสุดใหม่ในช่วงใดบ้าง โดยเมื่อเรานำราคาสูงสุดในช่วงเวลาถือครองมาเปรียบเทียบกับราคาปิดในแต่ละวัน เราก็จะได้ค่า Drawdown ของหุ้นในแต่ละวันออกมา ดังภาพใน Pane ที่ 2

ซึ่งเมื่อเราได้ค่า Drawdown (%) ในแต่ละวันแล้ว เราก็จะสามารถหาค่า Trade Maximum Drawdown (%) ได้โดยการหาค่า Drawdown (%) ที่ต่ำที่สุด (Minimum) ซึ่งในส่วนถัดไปนี้เราจะนำค่า Trade Maximum Drawdown ของหุ้นที่เราเคยถือทั้งหมดมาทำการเปรียบเทียบว่ามันมีค่าเท่ากับหรือใกล้เคียงกับ -21.35% ซึ่งเป็นค่าของ Maximum Drawdown (%) ของระบบการลงทุนหรือไม่?

ข้อสังเกต : ในวันไหนที่หุ้นทำจุดสูงสุดใหม่ค่า Drawdown (%) ของวันนั้นก็จะเท่ากับ 0

หมายเหตุ : การคำนวณ Drawdown นี้ เราจะใช้เฉพาะราคาปิดสิ้นวันในการคำนวณเพื่อให้สอดคล้องกับข้อมูลมูลค่าพอร์ตโฟลิโอ (Equity Curve) ที่เป็นข้อมูลรายวัน ไม่ใช่ Intraday

ในความเป็นจริง Trade Max DD ไม่ได้เท่ากับ -21.35% ทุกครั้ง

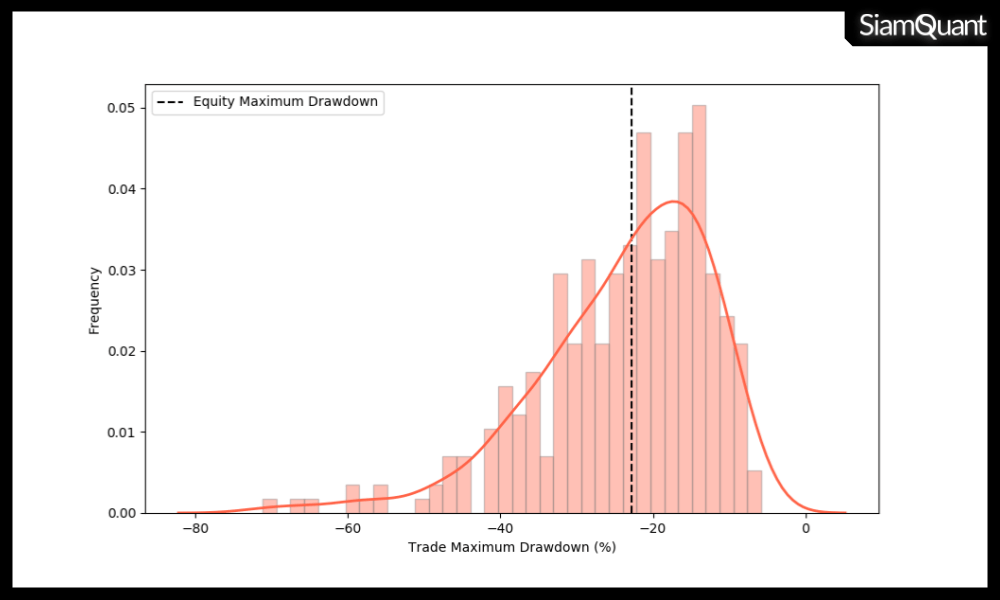

หลังจากที่เรารู้วิธีการคำนวณ Trade Maximum Drawdown กันไปเป็นที่เรียบร้อยแล้วนั้น โดยในส่วนนี้เราจะทำการเก็บข้อมูล Trade Maximum Drawdown จากสัญญาณการซื้อขายทั้งหมด 337 สัญญาณนั้น มาทำการพลอตกราฟ (Visualization) เพื่อดูการกระจายตัวของค่าดังกล่าวทั้งหมด รวมถึงหาค่าสถิติเชิงบรรยาย (Descriptive Statistics) มาให้ดูกันครับ โดยผลลัพธ์ที่ได้มีดังนี้

ภาพที่ 3 : ภาพแสดงการกระจายตัวของ Trade Maximum Drawdown (%)

| Portfolio Metrics | Trade Maximum Drawdown |

| Total | 337 |

| Average | -23.61% |

| Standard Deviation | 11.35% |

| Minimum | -71.17% |

| Maximum | -5.8% |

ตารางที่ 3 : ตารางสแดงค่าสถิติเชิงบรรยาย (Descriptive Statics) ของ Trade maximum Drawdown

จากภาพและตารางข้างต้นพบว่า ถึงแม้ค่าเฉลี่ยของ Trade Maximum Drawdown (%) นั้นมีค่าใกล้เคียงกับ Maximum Drawdown ของระบบการลงทุน โดยมีค่าเท่ากับ -23.61% และ -21.35% ตามลำดับ แต่ไม่ใช่กับทุกเทรด เนื่องจากค่า Trade Maximum Drawdown (%) นั้นมีค่าตั้งแต่ -5.80% จนถึง -71.17%!! ซึ่งค่า Trade Maximum Drawdown ที่มากที่สุดนั้น สูงกว่า Maximum Drawdown ของระบบการลงทุน อยู่ถึง 3.33 เท่าเลยทีเดียวครับ!!

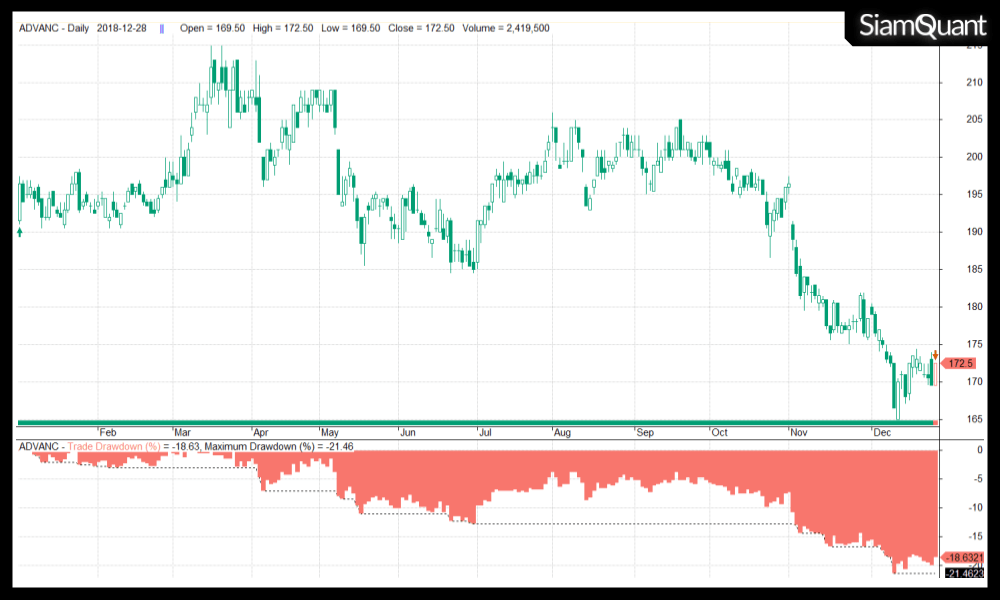

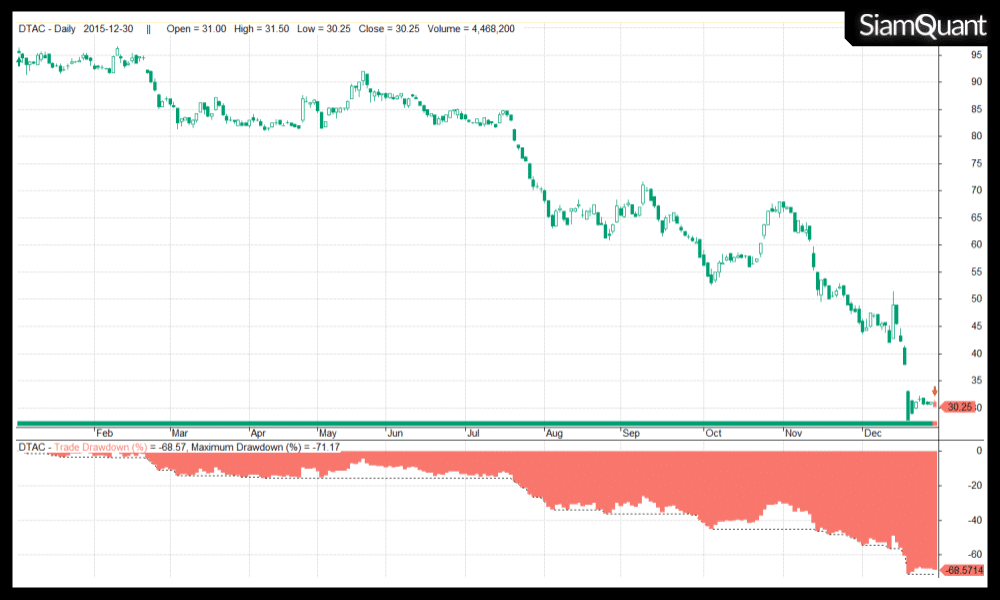

ซึ่งในส่วนถัดไปเราจะมายกตัวอย่างหุ้นที่มีค่า Trade Maximum Drawdown ที่สูงที่สุดทั้งหมด 5 ลำดับแรกกันครับ ดังนี้

ภาพที่ 4 : ภาพแสดงการเคลื่อนไหวและ Drawdown ของหุ้น DTAC ในช่วงปี 2015 โดยมีค่า Maximum Drawdown เท่ากับ -71.17%

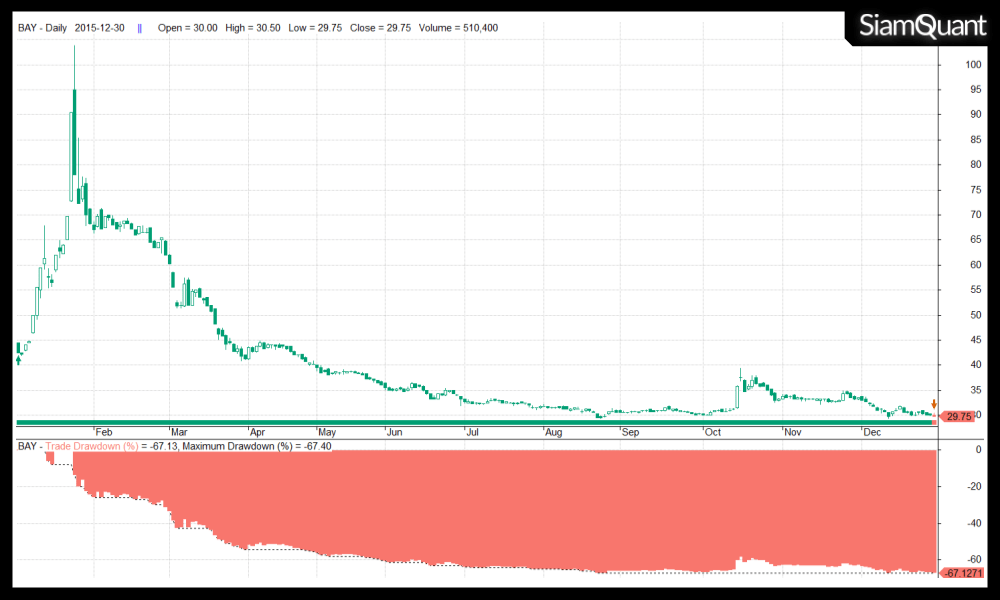

ภาพที่ 5 : ภาพแสดงการเคลื่อนไหวและ Drawdown ของหุ้น BAY ในช่วงปี 2015 โดยมีค่า Maximum Drawdown เท่ากับ -67.13%

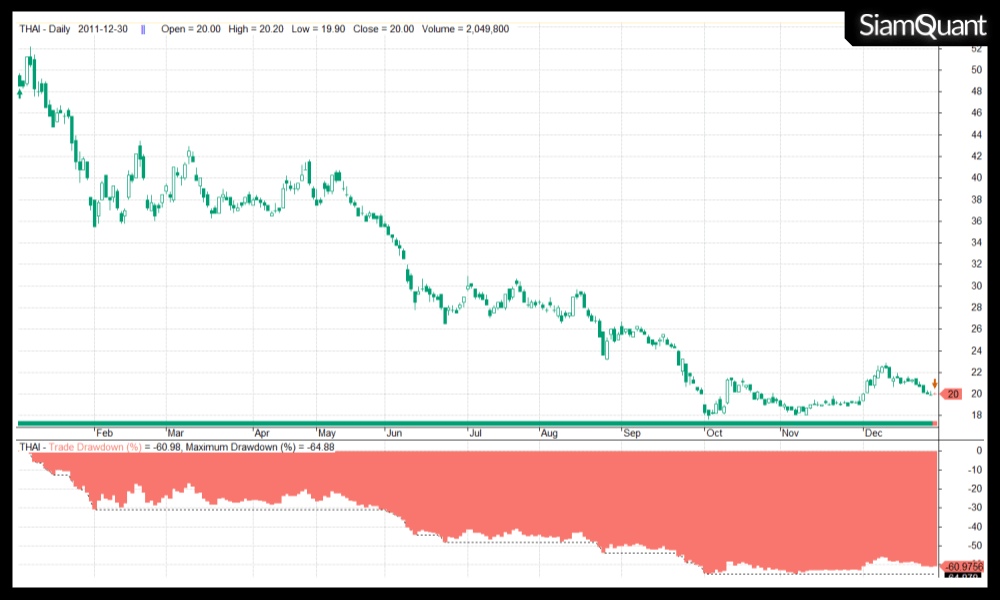

ภาพที่ 6 : ภาพแสดงการเคลื่อนไหวและ Drawdown ของหุ้น THAI ในช่วงปี 2011 โดยมีค่า Maximum Drawdown เท่ากับ -64.88%

ภาพที่ 7 : ภาพแสดงการเคลื่อนไหวและ Drawdown ของหุ้น BJC ในช่วงปี 2013 โดยมีค่า Maximum Drawdown เท่ากับ -60.16%

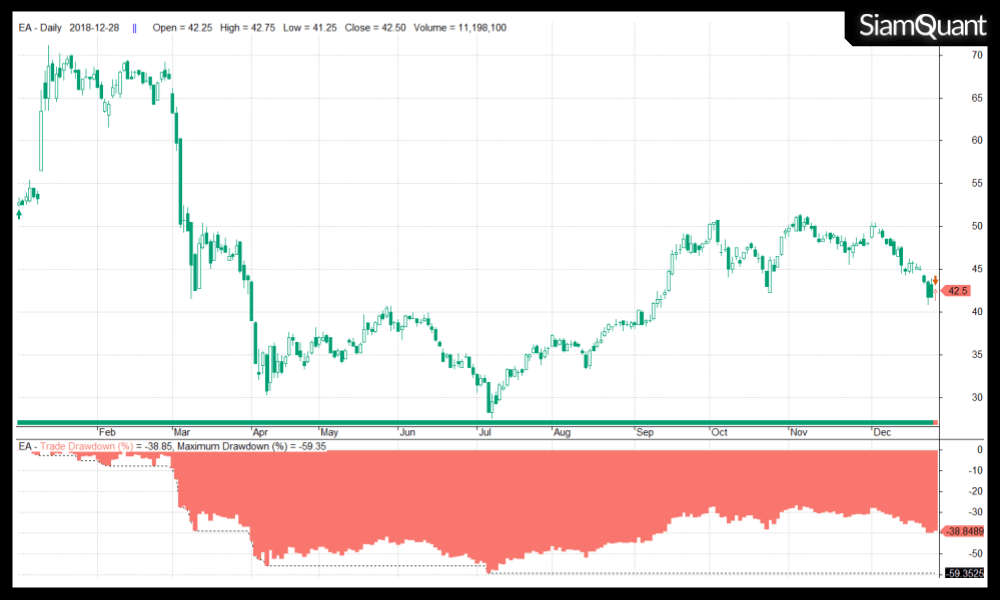

ภาพที่ 8 : ภาพแสดงการเคลื่อนไหวและ Drawdown ของหุ้น EA ในช่วงปี 2018 โดยมีค่า Maximum Drawdown เท่ากับ -59.35%

บทสรุป

จากผลการศึกษาวิจัยข้างต้นพบว่าค่า Trade Maximum Drawdown ของแต่ละการซื้อขายนั้นไม่จำเป็นจะต้องเท่ากับค่า Maximum Drawdown ของระบบการลงทุน เนื่องจากจริงๆแล้วค่า Maximum Drawdown ของระบบการลงทุน นั้นเป็นค่าซึ่งเกิดขึ้นจากการเคลื่อนไหวของหุ้นทุกตัวในพอร์ตโฟลิโอนั่นเอง

ดังนั้นผมจึงอยากฝากเพื่อนๆพี่ๆนักลงทุนทุกท่านไว้ว่า หากท่านมีปัญหาพบว่าทำไมหุ้นบางตัวในพอร์ตเรามีค่า Trade Maximum Drawdown ที่สูงมากกว่า Maximum Drawdown ของกลยุทธ์การลงทุนนั้น มันอาจไม่ได้เป็นเพราะกลยุทธ์การลงทุนนั้นไม่มีประสิทธิภาพหรือทำงานผิดพลาด แต่อาจเป็นเพราะว่าเรามองข้ามการตรวจสอบค่าTrade Maximum Drawdown

ซึ่งนี้จะเป็นหนึ่งในวิธีตรวจเช็คว่ากลยุทธ์เรายังอยู่ในกรอบที่วิจัยมาหรือไม่ แล้วยังช่วยให้เราเข้าใจถึงพฤติกรรมของกลยุทธ์การลงทุนที่เรานำมาใช้อย่างแท้จริงก็เป็นได้ครับ