Martin Zweig คือใคร? กฎ 4% เป็นอย่างไร? เรามาหาคำตอบกันในบทความนี้

Martin Zweig ร็อคสตาร์แห่งวอลล์สตรีท

ในปัจจุบันหลายคนอาจไม่เคยได้ยินชื่อของ Martin Zweig มาก่อน แต่หากย้อนไปเมื่อ 30 ปีก่อนแล้วล่ะก็ เป็นไปไม่ได้เลยที่จะมีใครไม่รู้จักเขา

Martin Zweig ได้ชื่อว่าเป็นหนึ่งใน ”กูรู” รุ่นบุกเบิกของการลงทุนในสหรัฐ จากการที่เขาสามารถทำนายล่วงหน้าถึงการตกของตลาดหุ้นในเหตุการณ์ Black Monday ได้สำเร็จ จดหมายข่าวแนะนำการลงทุนของเขาในช่วงปี 1980 – 1995 นั้นสามารถสร้างผลตอบแทนโดยเฉลี่ยได้ถึง 15.9% ต่อปีและถูกจัดให้เป็นอันดับหนึ่งของบริการแนะนำการลงทุนทั้งหมดในช่วงเวลานั้น

นอกจากนี้ Martin Zweig และเพื่อนของเขา Joseph DiMenna ยังได้จัดตั้งเฮดจ์ฟันด์ชื่อ Zweig-DiMenna ขึ้นในปี 1984 โดยมีสินทรัพย์ภายใต้การบริหารรวมทั้งสิ้นกว่า 3,500 ล้านดอลลาร์สหรัฐ ซึ่งกองทุนของเขาสามารถสร้างผลตอบแทนโดยเฉลี่ยถึง 18.1% ต่อปี ได้เป็นระยะเวลานานต่อเนื่องหลายสิบปี

Gene Glaser ผู้ซึ่งเป็นหุ้นส่วนทางธุรกิจของเขาเคยให้สัมภาษณ์กับ Bloomberg(1) ไว้ว่า “ทุกครั้งที่ Marty เดินทางไปจัดรายการหรือให้สัมภาษณ์ จะมีคนมากมายรอคอยเพื่อขอลายเซ็นต์และถามคำถามเกี่ยวกับตลาดหุ้น ทำให้เขาดูไม่ต่างจากดาราดังเลยทีเดียว”

ทำความรู้จักกับกฎ 4% กันเถอะ

Martin Zweig ได้เขียนถึงเทคนิคในการเลือกจังหวะเวลาการลงทุนของเขาในหนังสือ Winning on Wall Street ปี 1994 โดยใช้ชื่อว่า “กฎ 4%” ซึ่งมีเนื้อความดังต่อไปนี้(2)

“การใช้กฎ 4% ในตลาดหุ้นสามารถทำได้โดยพิจารณาราคาปิดรายสัปดาห์ของ Value line composite index ซึ่งเป็นดัชนีราคาเฉลี่ยแบบไม่ถ่วงน้ำหนักของหุ้นประมาณ 1,700 ตัว. หากราคาปิดดังกล่าวเพิ่มขึ้นอย่างน้อย 4% จากราคาต่ำสุด ถือว่าเกิดสัญญาณซื้อ จากนั้นหากราคาปิดลดลงอย่างน้อย 4% จากราคาสูงสุด ถือว่าเกิดสัญญาณขาย. ระบบนี้เป็นระบบ Trend following ที่ถูกออกแบบมาเพื่อบังคับให้คุณอยู่กับแนวโน้มของตลาด”

ผ่านมาเกือบ 20 ปีแล้ว กฎ 4% ยังใช้ได้อยู่หรือ?

เพื่อไขข้อข้องใจเราจะมาดูผลงานวิจัยของ Steve LeCompte(3) ซึ่งทำการทดสอบการใช้กฎดังกล่าวกับ ETFs 4 ชนิดคือ SPY, QQQ, IWM, RSP โดยใช้ข้อมูลราคาปิดรายสัปดาห์ของ Value line geometric index และข้อมูลราคาเปิดรายสัปดาห์ ( ซึ่งทำการปรับเงินปันผลแล้ว ) ของ ETFs ทั้ง 4 ชนิด ตั้งแต่เริ่มต้นจนถึงเดือนกันยายน ปี 2014 ในการทดสอบ โดยมีรายละเอียดของสัญญาณซื้อขายดังต่อไปนี้

- ทำการระบุสัญญาณซื้อ/ขายเริ่มแรกก่อน

- หลังสัญญาณซื้อ สัญญาณขายครั้งถัดไปจะเกิดขึ้นเมื่อราคาปิดลดลงอย่างน้อย 4% จากราคาปิดสูงสุดก่อนหน้า

- หลังสัญญาณขาย สัญญาณซื้อครั้งถัดไปจะเกิดขึ้นเมื่อราคาปิดเพิ่มขึ้นอย่างน้อย 4% จากราคาปิดต่ำสุดก่อนหน้า

สมมุติฐานสำหรับการทดสอบในครั้งนี้คือ

- เมื่อสิ้นสัปดาห์หากมีสัญญาณซื้อขายเกิดขึ้น จะทำการเข้าซื้อ/ขายที่ราคาเปิดของ ETFs ในสัปดาห์ถัดไป

- เงินสดที่อยู่ในบัญชีจะได้รับดอกเบี้ยในอัตราเทียบเท่ากับผลตอบแทนจากตั๋วเงินคลังอายุ 3 เดือน

- ไม่มีการขายชอร์ต ( Long only strategy )

- พิจารณาผลลัพธ์ ณ ระดับค่าธรรมเนียมการซื้อขายต่างๆตั้งแต่ 0% – 0.5%

- ไม่รวมผลกระทบทางภาษีต่างๆ

กฎ 4 % กับตลาดหุ้นในปัจจุบัน

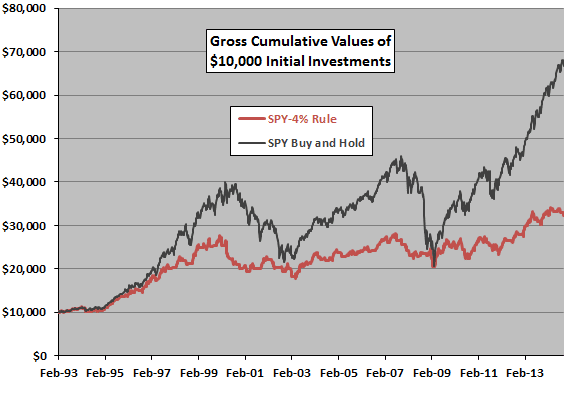

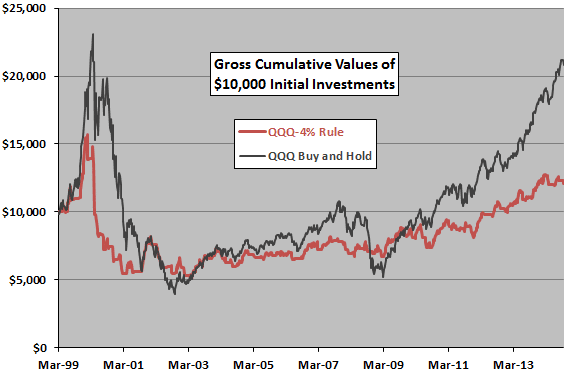

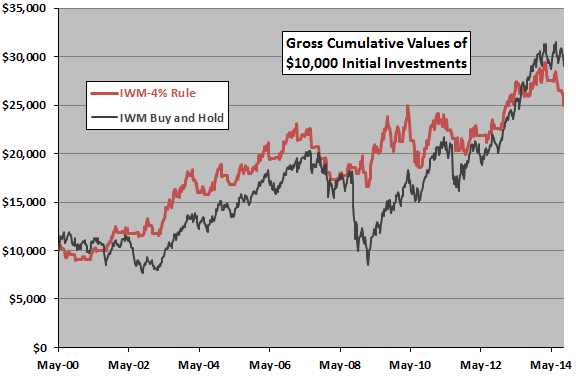

ผลตอบแทนจากการใช้กฎ 4 % กับ SPY, QQQ, IWM, RSP โดยที่ไม่มีค่าธรรมเนียมการซื้อขาย ถูกแสดงไว้ในกราฟต่อไปนี้ตามลำดับ โดยได้แสดงผลตอบแทนจากการใช้กลยุทธ์ buy-and-hold กับ ETFs เหล่านั้นไว้เพื่อเป็นเกณฑ์เปรียบเทียบ

รูปที่ 1 : กราฟแสดงตอบแทนของ SPY

รูปที่ 2 : กราฟแสดงตอบแทนของ QQQ

รูปที่ 2 : กราฟแสดงตอบแทนของ QQQ

รูปที่ 3 : กราฟแสดงตอบแทนของ IWM

รูปที่ 3 : กราฟแสดงตอบแทนของ IWM

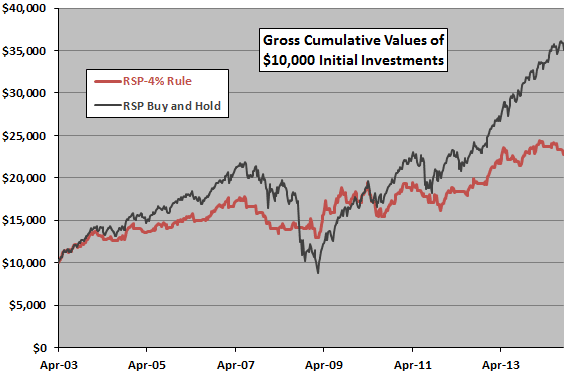

รูปที่ 4 :กราฟแสดงตอบแทนของ RSP

รูปที่ 4 :กราฟแสดงตอบแทนของ RSP

จากกราฟแสดงผลตอบแทนพบว่ากฎ 4%:

- ให้ผลตอบแทนต่ำกว่าการใช้กลยุทธ์ buy-and-hold

- มีความผันผวนและ drawdown ต่ำกว่าการใช้กลยุทธ์ buy-and-hold

- ใช้ได้ดีในกลุ่มตัวอย่างที่มีสภาวะตลาดหมีเป็นส่วนใหญ่เช่น QQQ และ IWM

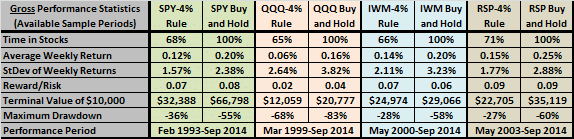

ตารางต่อไปนี้ได้สรุปค่าสถิติที่สำคัญของการทดสอบกฎ 4% กับ ETFs ทั้ง 4 ชนิด โดยได้แสดงค่าสถิติจากการใช้กลยุทธ์ buy-and-hold กับ ETFs เหล่านั้นไว้เพื่อเป็นเกณฑ์เปรียบเทียบเช่นเดียวกัน

รูปที่ 5 : ตารางสรุปค่าสถิติที่สำคัญของผลการทดสอบ

จากตารางสรุปค่าสถิติที่สำคัญพบว่ากฎ 4 %:

- ถือ ETFs โดยเฉลี่ยประมาณ 2 ใน 3 ของระยะเวลาการทดสอบทั้งหมด

- มีผลตอบแทน ซึ่งวัดจากค่าเฉลี่ยของผลตอบแทนรายสัปดาห์ ต่ำกว่าการใช้กลยุทธ์ buy-and-hold

- มีความเสี่ยง ซึ่งวัดจากค่าเบี่ยงเบนมาตรฐานของผลตอบแทนรายสัปดาห์ ต่ำกว่าการใช้กลยุทธ์ buy-and-hold

- มีค่าผลตอบแทนต่อความเสี่ยง ใกล้เคียงกับการใช้กลยุทธ์ buy-and-hold

- มีมูลค่าสุดท้ายของเงินลงทุน ต่ำกว่าการใช้กลยุทธ์ buy-and-hold

- มีค่า Maximum drawdown ต่ำกว่าการใช้กลยุทธ์ buy-and-hold

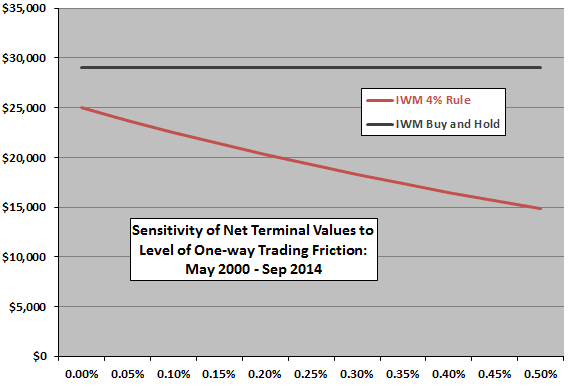

ผลกระทบของค่าธรรมเนียมการซื้อขายถูกสรุปไว้ในกราฟด้านล่างนี้ โดยได้แสดงมูลค่าสุดท้ายของเงินลงทุนจากการใช้กฎ 4 % กับ IWM ( ซึ่งมีผลการทดสอบดีที่สุดใน ETFs ทั้ง 4 ชนิด ) ณ ระดับค่าธรรมเนียมการซื้อขายที่แตกต่างกันตั้งแต่ 0% จนถึง 0.5%. ในการทดสอบนั้น IWM มีการซื้อขายรวม 100 ครั้ง ซึ่งเพียงพอที่จะแสดงให้เห็นถึงผลกระทบไม่ว่าค่าธรรมเนียมการซื้อขายจะเล็กน้อยเพียงใดก็ตาม

รูปที่ 6 : กราฟแสดงผลกระทบของค่าธรรมเนียมการซื้อขาย ณ ระดับต่างๆ

ทุกสิ่งล้วนเป็น อนิจจัง

โดยสรุป ผลการทดสอบเบื้องต้นไม่พบหลักฐานสนับสนุนว่ากฎ 4% ของ Martin Zweig สามารถใช้เป็นเครื่องมือที่ดีในการเลือกจังหวะเวลาการลงทุนได้

เมื่อเวลาผ่านไปทุกสิ่งทุกอย่างย่อมมีการเปลี่ยนแปลง ไม่ว่าจะเป็นระบบที่เยี่ยมยอดสักเพียงใดย่อมมีโอกาสสูญเสียความสามารถในการทำกำไรไปสักวันหนึ่ง นักลงทุนควรจะตระหนักถึงเรื่องดังกล่าว และหมั่นพัฒนาตนเองรวมถึงระบบให้พร้อมรับมือกับสิ่งเหล่านี้อยู่เสมอ

ทีมงาน SiamQuant

SiamQuant Academy จุดเริ่มต้นของการลงทุนอย่างเป็นระบบ

Reference

1. Tomoko Yamazaki. ( 2013 ). Martin Zweig, Who Predicted 1987 Market Crash, Dies at 70

2. Martin Zweig. ( 1997 ). Martin Zweig’s Winning on Wall Street. NY: Warner Books

3. Steve LeCompte. ( 2014 ). Martin Zweig’s Four Percent Model