วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

มันจะดีแค่ไหนกันนะ? ถ้าเราที่มีสูตรการคำนวนที่จะเข้ามาช่วยคัดกรองหุ้นที่มีโอกาสล้มละลายออกไปจากพอร์ตโฟลิโอของเรา ในบทความนี้เราจะมาทำความรู้จักกับสูตร Altman Z-Score และผลการทดสอบประสิทธิภาพของมันในตลาดหุ้นไทยกันครับ!

ประวัติย่อและแนวคิดของ Altman Z-Score

Altman Z-Score นั้นถูกตีพิมพ์ครั้งแรกในปี ค.ศ. 1968 โดยเป็นผลงานชิ้นโบว์แดงของ Edward Altman ศาสตราจารย์ด้าน Finance ที่ New York University Stern’s School of Business ซึ่ง Altman นั้นได้แนวคิดมาจากความต้องการที่จะสร้างมาตราวัดเชิงปริมาตร (Quantitative Measure) จากข้อมูลงบการเงินที่สามารถนำไปใช้ในการชี้วัดและประเมินระดับความเสี่ยงว่าบริษัทนั้นๆมีโอกาสมากแค่ไหนที่จะเข้าสู่ภาวะล้มละลาย (Bankruptcy)

โดยผลการทดสอบเชิงวิชาการที่ใช้ข้อมูลทางบัญชีของบริษัทในสหรัฐตั้งแต่ปี ค.ศ. 1970 – 1999 นั้น พบว่า Altman Z-Score สามารถทำการคาดการณ์การล้มละลายของบริษัทภายในระยะเวลา 1 ปีจากเวลาที่ประเมินได้ถึง 80 – 90 % โดยมีอัตราความผิดผลาด (บริษัทที่ไม่ได้มีการล้มละลายตามคาด) อยู่ที่ประมาณ 15 – 20% เท่านั้น!

โดยหลังจากปี ค.ศ. 1985 เป็นต้นมา Altman Z-Score เริ่มได้รับการยอมรับอย่างกว้างขวางในหมู่ผู้ตรวจสอบบัญชี (Accounting Audit), ที่ปรึกษาทางการเงินของบริษัทเอกชน, ศาล และระบบพิจารณาอนุมัติการกู้ยืมของธนาคาร

Altman Z-Score ในรูปแบบดั้งเดิม (Original) นั้นถูกสร้างมาเพื่อใช้ในการประเมินบริษัทที่เป็นผู้ผลิตสินค้า (Manufacturing Firm) ที่มีสินทรัพย์มากกว่า 1 ล้านดอลลาห์สหรัฐขึ้นไป แต่อย่างไรก็ตามหลังจากนั้นศาสตราจารย์ Edward Altman ได้ทำการพัฒนาต่อยอดและปรับปรุง Altman Z-Score Original ให้สามารถนำไปใช้ประเมินบริษัทเอกชน (ที่ไม่ได้ทำการซื้อขายอยู่ในตลาดหุ้น)

และยังมี Altman Z-Score Revised (1985) ที่สามารถนำไปใช้ประเมินบริษัทที่ไม่ได้เป็นผู้ผลิตสินค้า (Non – Manufacturing Firm) ได้โดยการตัดตัวแปรที่ใช้ในสูตรบางตัวออกไปและทำการเปลี่ยนแปลงค่าสัมประสิทธิ์ (Coefficient) ของสูตร

ข้อจำกัดของ Altman Z-Score คือการที่ไม่สามารถนำไปใช้ประเมินบริษัทที่ทำธุรกิจที่เกี่ยวข้องกับการเงินเช่น บริษัทที่อยู่ในกลุ่ม Finance หรือธนาคารได้ เนื่องจากความแตกต่างของความสามารถในการ Leverage เงินทุน, วิธีการบันทึกรายได้และต้นทุนรวมถึงการจัดการแหล่งเงินทุนต่างๆ

Altman Z-Score มีสูตรอย่างไร?

Altman Z-Score นั้นประกอบไปด้วยส่วนประกอบย่อยทั้งหมด 5 ส่วน โดยในแต่ละส่วนนั้นจะมีการพิจารณาข้อมูลทางบัญชีในปัจจัยต่างๆที่จะบ่งชี้ถึงฐานะการเงินที่ย่ำแย่และมีความเสี่ยงต่อการล้มละลาย (Bankruptcy)

แต่ละปัจจัยที่ทำการพิจารณานั้นจะมีค่าสัมประสิทธิ์ (Coefficient) ที่เป็นการสะท้อนถึงความมีนัยยะของแต่ละปัจจัยตามโมเดลของศาสตราจารย์ Altman ซึ่งข้อมูลที่ใช้ในการคำนวน Altman Z-Score นั้นล้วนมาจากงบแสดงฐานะการเงินและงบกำไรขาดทุนเบ็ดเสร็จทั้งหมด

Altman Z-Score Original Formula (1968) Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 +0.99X5 โดยที่ X1 = Working Capital / Total Assets X2 = Retained Earnings / Total Assets X3 = EBITDA / Total Assets X4 = Market Value of Equity / Total Liabilities X5 = Revenue / Total Assets

หมายเหตุที่ 1: Altman Z-Score เป็นสูตรที่มาจากการวิเคราะห์ค่าและอัตราส่วนจากงบการเงินทั้งหมดซึ่งถ้าในกรณีที่บริษัทมีการเปลี่ยนแปลง (Revised) หรือตกแต่งบัญชีอาจทำให้ค่า Z ที่ได้นั้นได้รับผลกระทบไปด้วย

โดยที่ X1 คืออัตราส่วนเงินทุนหมุนเวียน (Working Capital) ต่อสินทรัพย์รวม (Total Assets) ซึ่งจะเป็นตัวชี้วัดถึงสภาพคล่องของบริษัทในการดำเนินงาน โดยเงินทุนหมุนเวียนนั้นคำนวนมาจากการนำสินทรัพย์หมุนเวียน (Total Current Assets) หักลบด้วยหนี้สินหมุนเวียน (Total Current Liability)

X2 คืออัตราส่วนกำไรสะสม (Retained Earning) ต่อสินทรัพย์รวม ซึ่งจะสามารถใช้ชี้วัดได้ว่าบริษัทได้มีการสะสมเงินทุนไว้สำหรับการขยายกิจการหรือไม่ ถ้าอัตราส่วนนี้สูงหมายความว่าบริษัทมีศักยภาพในการลงทุนขยายกิจการด้วยเงินทุนของตัวเองโดยไม่ต้องทำการกู้ยืมหรือเพิ่มทุน

X3 คืออัตราส่วนรายได้ก่อนหักภาษีและค่าเสื่อมต่อสินทรัพย์รวม ซึ่งจริงๆแล้วก็คือการหา Return on Assets แบบที่ไม่นำภาษีและค่าเสื่อมเข้ามาคำนวน เนื่องจากในสหรัฐนโยบายทางบัญชีของแต่ละบริษัทที่เกี่ยวข้องกับภาษีนั้นทำให้เกิดความคลาดเคลื่อนในการประเมินได้มาก

X4 คืออัตราส่วนของมูลค่าตลาด (Market Capitalization) กับหนี้สินรวม (Total Liability) ซึ่งเป็นส่วนที่บอกให้เรารู้ว่ามูลค่าตลาดของบริษัทและหนี้สินรวมปัจจุบันอยู่ในระดับที่น่าเป็นห่วงหรือไม่ เนื่องจากถ้ามูลค่าตลาดของบริษัทลดลงต่ำกว่าหนี้สินรวมเมื่อไหร่ถือว่าบริษัทนั้นอยู่ในวิกถตทางการเงินอย่างแน่นอน

X5 คืออัตราส่วนรายได้ต่อสินทรัพย์รวมหรือเรียกอีกอย่างว่า Assets TurnOver Ratio ซึ่งสามารถนำใช้เพื่อพิจารณาประสิทธิภาพของบริษัทในการใช้สินทรัพย์เพื่อก่อให้เกิดรายได้

หมายเหตุที่ 2: สำหรับค่า X5 ในกรณีดั้งเดิมนั้นคำนวณจาก Net Sale / Total Assets แต่ในกรณีนี้เราปรับใช้สมมุติฐานว่าบริษัทไม่มีแหล่งรายได้อื่นนอกจากการขายสินค้าโดยเราใช้ตัวแปร Revenue แทน

ซึ่งค่า Z ที่ได้ออกมาจากสูตรคำนวนข้างต้นสามารถนำมาตีความได้ดังนี้

- ค่า Z มากกว่า 3.0 หมายถึง บริษัทมีความมั่นคงทางการเงิน

- ค่า Z ระหว่าง 2.7 กับ 3.0 หมายถึง บริษัทมีความมั่นคงทางการเงินแต่ควรระมัดระวัง

- ค่า Z ระหว่าง 1.8 กับ 2.7 หมายถึง มีความเป็นไปได้ที่บริษัทจะล้มละลาย/เพิ่มทุนภายใน 2 ปี

- ค่า Z น้อยกว่า 1.8 หมายถึง มีความเป็นไปได้สูงที่บริษัทจะล้มละลาย/เพิ่มทุน

Altman Z-Score For Non-Manufacturing (1985)

ในปี 1985 Prof. Altman ได้ทำการปรับแต่งสูตรดั้งเดิมเพื่อที่จะได้คำนวนค่า Z-Score สำหรับบริษัทที่ไม่ได้เป็นผู้ผลิตสินค้า (Non-Manufacturing firm) โดยตั้งชื่อสูตรนี้ว่า Revised Altman Z-Score โดยมีสูตรดังนี้

Z = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4

ในสูตรที่ปรับปรุงใหม่นี้ Altman ได้ทำการตัดค่า X5 ซึ่งก็คือ อัตราส่วนรายได้ต่อสินทรัพย์รวมหรือ Assets Turn Over Ratio ออกไปและทำการปรับเปลี่ยนค่าสัมประสิทธิ์ (Coefficient) ใหม่เพื่อให้มีความสอดคล้อง โดยส่งผลให้การแปรผลลัพธ์ของค่า Z มีการเปลี่ยนแปลงเล็กน้อยดังนี้

- ค่า Z มากกว่าหรือเท่ากับ 2.9 หมายถึง บริษัทมีความมั่นคงทางการเงิน

- ค่า Z ระหว่าง 1.23 to 2.9 หมายถึง บริษัทมีความมั่นคงทางการเงินแต่ควรระมัดระวัง

- ค่า Z น้อยกว่า 1.23 หมายถึง มีความเป็นไปได้สูงที่บริษัทจะล้มละลาย/เพิ่มทุน

ผลการทดสอบคะแนน Altman Z-Score ในตลาดหุ้นไทย

หลังจากที่เราได้รู้ถึงที่มาที่ไปและสูตรที่ใช้ในการคำนวน Altman Z-Score ทั้ง 2 แบบแล้ว ขั้นตอนต่อไปคือการทดสอบระบบการลงทุนที่คัดเลือกหุ้นโดยใช้ Altman Z-Score ด้วยฐานข้อมูลหุ้นไทยและชุดเครื่องมือวิจัยกลยุทธ์การลงทุน SiamQuant Amibroker AlphaSuite ของพวกเรากันแล้ว โดยกฏเกณฑ์หลักๆของระบบการลงทุนที่จะทำการทดสอบทั้ง 2 ระบบคือ

ระบบการลงทุน Original Altman Z-Score : โดยเราจะใช้ค่า Original Altman Z-Score ในการคัดกรองหุ้น (Filter) โดยเลือกมา 3 กรณีด้วยกัน

-

- ซื้อหุ้นที่มีค่า Z มากกว่า 2.7

- ซื้อหุ้นที่มีค่า Z ระหว่าง 1.8 – 2.7

- ซื้อหุ้นที่มีค่า Z ต่ำกว่า 1.8

ระบบการลงทุน Revised Altman Z-Score : โดยเราจะใช้ค่า Revised Altman Z’-Score ในการคัดกรองหุ้นโดยเราจะเลือกมา 3 กรณีด้วยกัน

- ซื้อหุ้นที่มีค่า Z มากกว่า 2.9

- ซื้อหุ้นที่มีค่า Z ระหว่าง 1.23 – 2.9

- ซื้อหุ้นที่มีค่า Z ต่ำกว่า 1.23

โดยเงื่อนไขอื่นๆของการทดสอบ ซึ่งมีรายละเอียดดังต่อไปนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filters |

|

| Entry / Exit |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขอื่นๆสำหรับการทดสอบ Altman Z-Score

ผลการทดสอบ Altman Z-Score กับตลาดหุ้นไทย

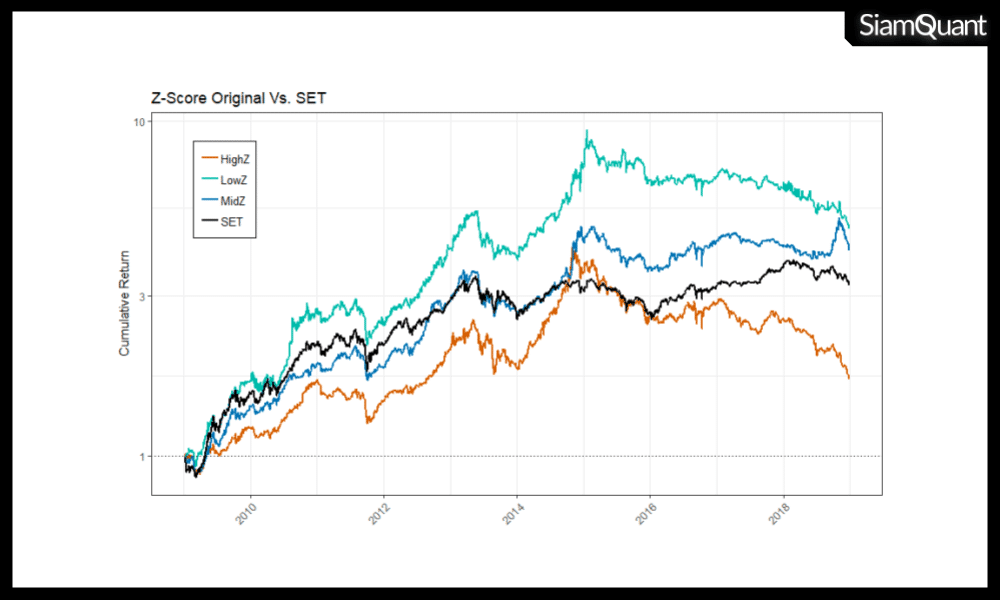

ภาพที่ 1 : มูลค่าพอร์ตโฟลิโอของระบบ Original Altman Z-Score มากกว่า 2.7 (เส้นสีส้ม) Z-Score ระหว่าง 1.8 กับ 2.7 (เส้นสีน้ำเงิน), Z-Score น้อยกว่า 1.8 (เส้นสีเขียว) และดัชนี Set Index (เส้นสีดำ)

| Portfolio Metrics | Z > 2.7 | 1.8 > Z < 2.7 | Z < 1.8 | SET Index |

| Net Profit | 70.76% | 310.68% | 375.35% | 227% |

| CAGR | 5.51% | 15.20% | 16.90% | 12.57% |

| MaxDD | -59.49% | -27.56% | -49.41% | -25.48% |

| Longest DD (Month) | 50.75 | 44.75 | 48.20 | 52.65 |

| CAR/MDD | 0.09 | 0.55 | 0.34 | 0.65 |

| Trade Metrics | Z > 2.7 | 1.8 > Z < 2.7 | Z < 1.8 | SET Index |

| No. of All Trade | 190 | 190 | 185 | NA |

| Avg. Bar Held | 244.23 | 249.15 | 274.37 | NA |

| % Win | 47.37% | 52.11% | 51.35% | NA |

| Avg. Profit/Loss % | 11.59% | 19.11% | 26.70% | NA |

| Max Consecutive Loss | 18 | 10 | 8 | NA |

ตารางที่ 2 : ค่าสถิติการซื้อขายของระบบ : Original Altman Z-Score

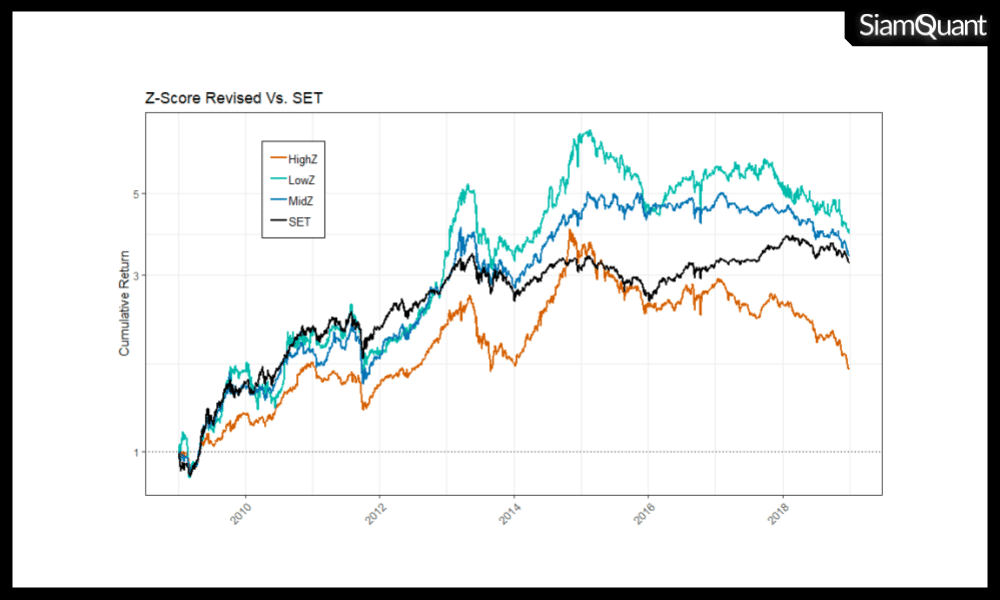

ภาพที่ 2 : มูลค่าพอร์ตโฟลิโอของระบบ Revised Altman Z’’-Score มากกว่า 2.9 (เส้นสีส้ม) Z’’-Score ระหว่าง 1.23 กับ 2.9 (เส้นสีน้ำเงิน), Z’’-Score น้อยกว่า 1.23 (เส้นสีเขียว) และดัชนี Set Index (เส้นสีดำ)

| Portfolio Metrics | Z > 2.9 | 1.23 > Z < 2.9 | Z < 1.23 | SET Index |

| Net Profit | 68.71% | 240.14% | 301% | 227% |

| CAGR | 5.38% | 13.05% | 14.92% | 12.57% |

| MaxDD | -60.03% | -59.62% | -47.59% | -25.48% |

| Longest DD (Month) | 50.75 | 50.75 | 47.10 | 52.65 |

| CAR/MDD | 0.09 | 0.21 | 0.31 | 0.65 |

| Trade Metrics | Z > 2.9 | 1.23 > Z < 2.9 | Z < 1.23 | SET Index |

| No. of All Trade | 191 | 190 | 180 | NA |

| Avg. Bar Held | 244.23 | 244.01 | 295.69 | NA |

| % Win | 48.17% | 53.16% | 46.11% | NA |

| Avg. Profit/Loss % | 12.07% | 17.26% | 28.79% | NA |

| Max Consecutive Loss | 19 | 10 | 17 | NA |

ตารางที่ 2 : ค่าสถิติการซื้อขายของระบบ : Revised Altman Z’’-Score

จากการทดสอบการประยุกต์ใช้ Altman Z-Score ทั้ง 2 รูปแบบกับตลาดหุ้นไทยนั้น สังเกตได้ว่าผลตอบแทนของทั้ง 2 ระบบต่างเป็นไปในทิศทางเดียวกันคือ การเลือกซื้อหุ้นที่ค่า Altman Z-Score ต่ำจะได้ผลตอบแทนที่ดีกว่าหุ้นที่ค่า Altman Z-Score สูงอย่างมีนัยยะ ซึ่งตรงข้ามกับความคาดหมายอย่างสิ้นเชิง

แต่เมื่อพิจารณาจากหลักการและแนวคิดของศาสตราจารย์ Altman นั้นจะเห็นได้ว่าหุ้นที่มี Altman Z-Score อยู่ในระดับสูงนั้นถือว่ามีฐานะการเงินที่ดี จึงเป็นไปได้ว่าบริษัทเหล่านี้มี Upside ที่ค่อนข้างจำกัดเนื่องจากตลาดได้รับรู้ข้อมูลนี้ไปหมดแล้ว

ต่างจากหุ้นที่มีค่า Altman Z-Score ต่ำที่ถือว่ามีความเสี่ยงในการล้มละลายสูง ซึ่งจะเห็นได้ว่าในหลายๆกรณีในตลาดหุ้นไทยที่นักลงทุนสถาบันหรือนักลงทุนรายใหญ่มักจะมีการเข้าไปช่วยเหลือบริษัทเหล่านี้ด้วยวิธีการต่างๆ เช่น การเข้าซื้อหุ้นและ Warrant เพิ่มทุนแบบ Private Placement, ทำการ Takeover กิจการแล้วปรับเปลี่ยนโครงสร้างของกิจการใหม่ (Restructure) หรือเปลี่ยนแปลงรูปแบบธุรกิจ ซึ่งการกระทำเหล่านี้ส่งผลให้ราคาหุ้นมีการฟื้นตัวอย่างรุนแรงและทำให้ระบบที่ซื้อหุ้นที่ีมีค่า Z-Score ต่ำนั้นมีผลตอบแทนที่ดีกว่าอย่างมีนัยยะ

โดยอีกสมมติฐานหนึ่งคือ ถ้า Altman Z-Score นั้นถูกใช้เป็นหนึ่งในเครื่องมือประเมินสถานะการเงินของบริษัทอย่างแพร่หลายในวงการบัญชี, วงการกฏหมายธุรกิจและระบบการประเมินสินเชื่อของธนาคาร ก็มีความเป็นไปได้สูงที่นักลงทุนประเภท Private Equity หรือนักลงทุนสถาบันจะได้รับคำแนะนำการลงทุนจากเครื่องมือนี้เช่นกัน

อย่างไรก็ดีการคัดเลือกหุ้นด้วย Altman Z-Score ที่ต่ำนั้นมีข้อที่ควรระวังคือ มีหลายครั้งที่ระบบเข้าซื้อหุ้นของบริษัทที่ติด SP และทำให้ไม่สามารถขายหุ้นออกได้ ซึ่งในกรณีนี้ถือว่าอันตรายมากถ้าพอร์ตโฟลิโอไม่ได้มีการกระจายความเสี่ยงมากพอและอาจจะทำให้ประสบปัญหาขาดทุนอย่างหนักได้

ภาพที่ 3 : ตัวอย่างสัญญาณการ Trade จากระบบที่คัดกรองด้วย Original Altman Z-Score ที่มีค่าน้อยกว่า 1.8 ซึ่งไม่สามารถขายออกจากระบบการลงทุนได้เนื่องจากหลักทรัพย์ถูกหยุดการซื้อขาย (SP) – SiamQuant Amibroker AlphaSuite

ภาพที่ 4 : ตัวอย่างสัญญาณการ Trade จากระบบที่คัดกรองด้วย Revised Altman Z’’-Score ที่มีค่าน้อยกว่า 1.23 ซึ่งไม่สามารถขายออกจากระบบการลงทุนได้เนื่องจากหลักทรัพย์ถูกหยุดการซื้อขาย (SP) – SiamQuant Amibroker AlphaSuite

โดยข้อมูลจากการทดลองเพิ่มเติม บ่งชี้ว่าการเลือกใช้ค่า Altman Z-Score กลางๆ นั้นมีส่วนช่วยลดโอกาสที่หุ้นประเภทนี้จะหลุดเข้ามาในพอร์ตโฟลิโอได้เป็นอย่างมาก

บทสรุปของการวิจัย Altman Z-Score

จากการทดสอบ Altman Z-Score เราพบว่าเป็นอีกเครื่องมือที่มีความน่าสนใจและสามารถนำไปต่อยอดการคัดกรองหุ้นในตลาดหุ้นไทยที่มีโอกาสที่จะ Turn Around ได้อย่างมีนัยยะ

แต่อย่างไรก็ตามการเลือกซื้อหุ้นที่มีค่า Altman Z-Score ต่ำอาจทำให้ระบบเข้าซื้อหุ้นของบริษัทที่หลังจากนั้นไม่นานอาจเข้าสู่ภาวะล้มละลายและกระบวนการฟื้นฟูกิจการซึ่งทำให้ไม่สามารถขายหุ้นออกได้

จากงานวิจัยชิ้นนี้จะเห็นได้ว่าหนึ่งในกฏเหล็กของการลงทุน “High Risk High Return” ก็ยังคงเป็นจริงเสมอยกตัวอย่างเช่น กลยุทธ์หาหุ้น Turn Around นั้นถึงแม้จะมีผลตอบแทนที่ดีแต่ก็ต้องแลกมาด้วยความเสี่ยงที่ระบบการลงทุนจะเข้าซื้อหุ้นของบริษัทที่อาจติด SP ในเวลาต่อมาและไม่สามารถขายออกได้เป็นเวลาหลายๆปีเช่นกัน โดยผมหวังว่าความรู้ความเข้าใจถึงข้อดีข้อเสียของกลยุทธ์การลงทุนแต่ละประเภทนั้นจะช่วยให้เพื่อนๆลงทุนได้อย่างมั่นใจและมีความสุขขึ้นครับ

Reference :

Edward I. Altman (1968), FINANCIAL RATIOS, DISCRIMINANT ANALYSIS AND THE PREDICTION OF CORPORATE BANKRUPTCY

")