อะไรคือ Invert Yield ?

ในหลักเศรษฐศาสตร์และการเงินปกตินั้น ดอกเบี้ยที่ผู้ฝากได้รับจากการฝากประจำ (Fixed Deposit) กับธนาคารในระยะสั้นยกตัวอย่างเช่น (3 เดือน – 1 ปี) นั้นย่อมที่จะได้รับดอกเบี้ยที่ต่ำกว่าการฝากประจำในระยะยาว (10 – 30 ปี) อยู่แล้ว เนื่องด้วยเหตุผลว่า เรานั้นจะไม่สามารถนำเงินก้อนที่ฝากธนาคารไว้มาใช้จ่ายได้ ซึ่งจริงๆแล้วดอกเบี้ยที่เราได้รับนั้นก็คือค่าเสียเวลาและค่าชดเชยความเสี่ยงที่เงินของเรานั้นถูกธนาคาร “ยืม” ไปนี่เอง ซึ่งปกติแล้วยิ่งเงินของเราถูกยืมไปเป็นระยะเวลาที่นานขึ้นเราก็จะมีความเสี่ยงที่เพิ่มเช่นกันและควรที่จะได้อัตราดอกเบี้ยที่สูงขึ้น ถูกมั้ยครับ?

โดยธนาคารในตัวอย่างง่ายๆที่ผมยกมาอธิบายนี้ จริงๆแล้วก็คือธนาคารกลางสหรัฐ (FED) ที่เป็นผู้ออกพันธบัตรรัฐบาล (US. Treasury Bond) ทั้งระยะสั้นและระยะยาว มาเพื่อให้นักลงทุนนั้นได้เลือกซื้อ (ซึ่งก็เปรียบเสมือนกับการนำเงินมาฝากและได้ดอกเบี่ยเป็นผลตอบแทนในตัวอย่างก่อนหน้า) โดยธนาคารกลางนั้นจะนำเงินที่ได้จากการขายพันธบัตรไปให้กับรัฐบาลกลาง “กู้ยืม” ไปใช้จ่ายเป็นงบประมาณของประเทศนั้นเอง ซึ่งในภาวะปกตินักลงทุนก็จะได้รับผลตอบแทนเป็นดอกเบี้ยในอัตราที่สูงขึ้นเมื่อระยะเวลาไถ่ถอนของพันธบัตรนั้นนานขึ้นดังภาพที่ 1

ข้อมูลเพิ่มเติม : พันธบัตรรัฐบาลสหรัฐนั้นถือว่าเป็นสินทรัพย์ไร้ความเสี่ยง (Risk Free) เนื่องจากรัฐบาลนั้นสามารถที่จะขึ้นภาษีหรือทำการพิมพ์ธนบัตร (QE) เพื่อที่จะชำระหนี้ได้เต็มจำนวนไม่ว่าจะในสภาวะเศรษฐกิจไหนก็ตาม

ภาพที่ 1 : Chart ผลตอบแทนของพันธบัตร (Yield Curve) ตามระยะเวลาไถ่ถอนต่างๆในสภาวะปกติ (Credit : Investopedia.com)

แต่ในสภาวะ Invert Yield ที่นักลงทุนทั่วโลกกำลังกังวลในปัจจุบันนั้น ดอกเบี้ยที่เราจะได้รับจากการลงทุนในพันธบัตรระยะสั้นนั้นสูงกว่าดอกเบี้ยที่ได้รับจากการลงทุนในพันธบัตรระยะยาวซึ่งเป็นการกลับตาลปัตรจากกรณีก่อนหน้านี้โดยสิ้นเชิง ซึ่งปรากฏการณ์นี้เกิดขึ้นมาจากความกังวลของนักลงทุนที่มีต่อสภาวะเศรษฐกิจในอนาคตอันใกล้ ทำให้เกิดการเทขายพันธบัตรระยะสั้นออกมา และนำไปลงทุนในสินทรัพย์ปลอดภัยกว่า (Safe Haven) ซึ่งก็คือพันธบัตรระยะยาวนั่นเอง

ข้อมูลเพิ่มเติม : โดยอัตราดอกเบี้ยและราคาของพันธบัตรนั้นจะมีการเปลี่ยนแปลงได้ตามหลักอุปสงค์อุปทานในตลาดรอง (Secondary Market) โดยระดับดอกเบี้ยที่ต่ำนั้นแสดงถึงความต้องการและความเชื่อมั่นของนักลงทุนที่มีต่อพันธบัตรรุ่นนั้นๆ

ซึ่งภาวะ Invert Yield นั้นจะทำให้ผลตอบแทนของพันธบัตร (Yield Curve) มีหน้าตาที่แตกต่างออกไปดังภาพที่ 2

ภาพที่ 2 : Chart ผลตอบแทนของพันธบัตร (Yield Curve) ตามระยะเวลาไถ่ถอนต่างๆในสภาวะ Invert Yield (Credit : Investopedia.com)

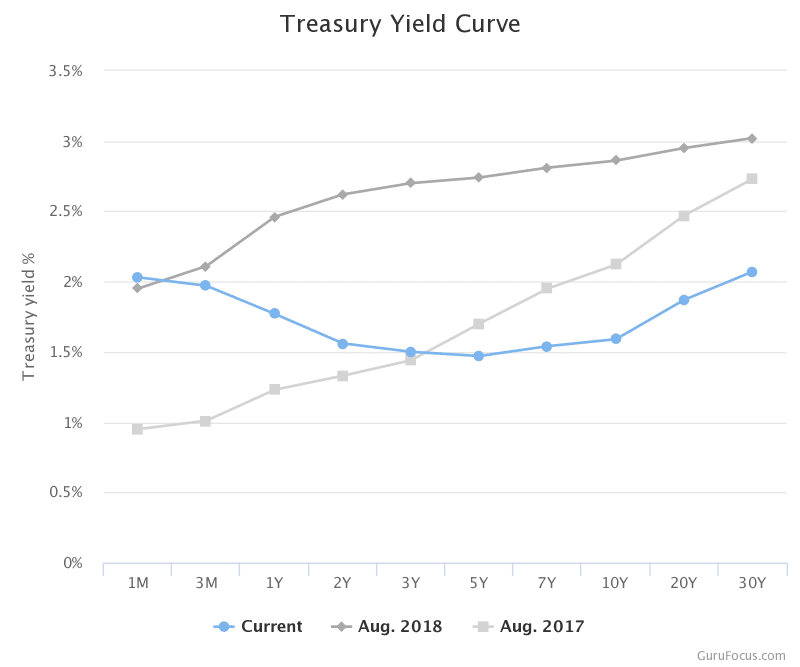

แต่อย่างไรก็ตามภาวะ Invert Yield ที่นักลงทุนและนักวิเคราะห์กังวลกันในช่วงเดือนที่ผ่านมานี้นั้นก็ยังถือว่ายังอยู่ในช่วงแรกๆอยู่โดยเพื่อนๆจะเห็นได้ในภาพที่ 3 ที่แสดงถึงการเปลี่ยนแปลงของลักษณะ Yield Curve ในเดือนสิงหาคมปี 2019 ที่มีการเบี่ยงเบนออกจาก Yield Curve ที่อยู่สภาวะปกติในช่วงเดือนสิงหาคมปี 2018 และปี 2017

ภาพที่ 3 : Chart ผลตอบแทนของพันธบัตรรัฐบาลสหรัฐ (Yield Curve) ตามระยะเวลาไถ่ถอนต่างๆในเดือนสิงหาคมปี 2019 (สีฟ้า) ปี 2018 (สีดำ) และปี 2017 (สีเทา) (Credit :GuruFocus.com)

ผลกระทบของสภาวะ Invert Yield

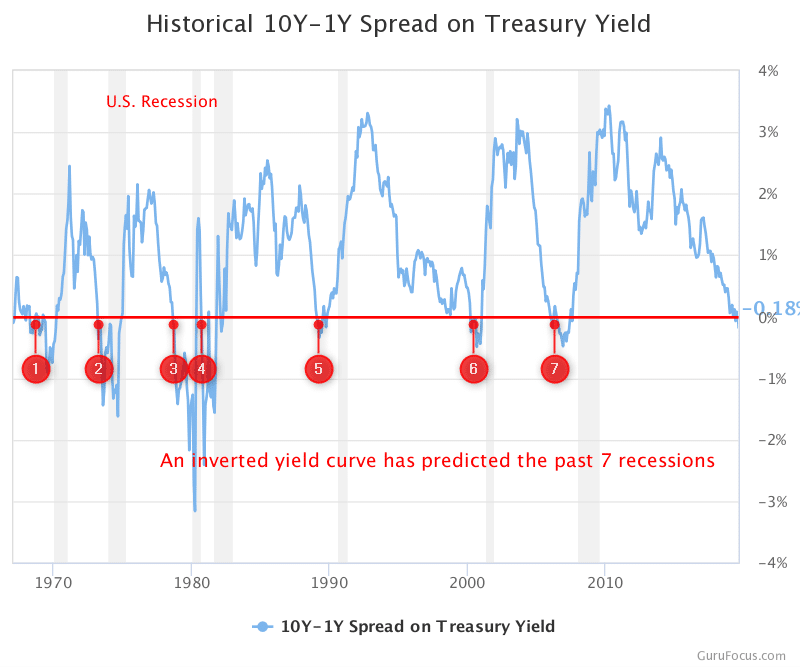

แต่อย่างไรก็ตามสภาวะ Invert Yield นั้นไม่ได้เพิ่งเกิดขึ้นมาเป็นครั้งแรก อันที่จริงแล้วสภาวะ Invert Yield นั้นเคยเกิดขึ้นมาแล้วหลายต่อหลายครั้งด้วยกันในอดีต ซึ่งถ้าดูจากส่วนต่างระหว่างดอกเบี้ยพันธบัตรระยะยาวและดอกเบี้ยพันธบัตรระยะสั้น หรือ Yield Spread ของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี และ 1 ปีตั้งแต่ปีช่วงปี 1970 จนถึงปัจจุบัน ในภาพที่ 4 จะเห็นได้ว่าเกิดภาวะที่ส่วนต่างของดอกเบี้ยพันธบัตร 10Y และ 1Y นั้น กลายเป็นค่าติดลบ (หรือเกิด Invert Yield) เคยเกิดขึ้นมาแล้วถึง 7 ครั้งด้วยกัน

ภาพที่ 4 : Chart Yield Spread ซึ่งแสดงส่วนต่างระหว่างดอกเบี้ยพันธบัตรระยะยาว 10Y และดอกเบี้ยพันธบัตรระยะสั้น 1Y ของพันธบัตรรัฐบาลสหรัฐ (Credit : GuruFocus.com)

ซึ่งจะเห็นได้ว่าแทบทุกครั้งที่ส่วนต่างของดอกเบี้ยหรือ Yield Spread นั้นลดลงข้ามเส้นสีแดงหรืออยู่ในระดับต่ำกว่า 0 นั้นมักจะตามมาด้วยภาวะถดถอยทางเศรษฐกิจหรือที่เรียกว่า Recession นั่นเอง (ในกรอบเวลาสีเทา) ซึ่งนี่ก็คือเหตุผลหลักที่ทำไมนักวิเคราะห์แทบจะทุกสำนักนั้นออกมาแตกตื่นและกังวลต่อภาวะเศรษฐกิจสหรัฐและผลกระทบที่จะมีกับตลาดหุ้นโลกในอนาคตอันใกล้

ข้อมูลเพิ่มเติม : ภาวะถดถอยทางเศรษฐกิจหรือ Recession นั้นจะถือว่าเกิดขึ้นอย่างเป็นทางการเมื่อตัวเลขชี้วัดผลิตภัณฑ์รวมในประเทศหรือ GDP นั้นมีการหดตัวลง 2 ไตรมาสติดกัน

อย่างไรก็ตามอย่าลืมว่าการวิเคราะห์รูปแบบของ Yield Curve นั้นก็เป็นเพียงหนึ่งใน Indicator ที่นักเศรษฐศาสตร์พยายามนำมาประยุกต์ใช้ในการคาดการณ์สภาวะเศรษฐกิจในอนาคตอันใกล้เท่านั้น โดย Indicator นี้ก็ยังไม่สามารถที่จะคาดเดาไปถึงจังหวะ (Timing) ที่ชัดเจนในว่าภาวะ Recession จะมาถึงเมื่อไหร่ โดยมีอยู่หลายต่อหลายครั้งด้วยกันที่ภาวะถดถอยทางเศรษฐกิจนั้นเกิดขึ้นอีกหลายปีหลังจากเกิด Invert Yield

สิ่งที่นักลงทุนควรทำเพื่อรับมือกับ Invert Yield

มันเป็นเรื่องธรรมชาติอยู่แล้วที่ภาวะเศรษฐกิจนั้นย่อมมีทั้งขึ้น (Boom) มีลง (Bust) โดยสิ่งที่นักลงทุนส่วนมากยังไม่รู้คือ ณ ปัจจุบันยังไม่มีตัวชี้วัด (Indicator) หรือข้อมูล (Data) ใดๆที่สามารถนำมาใช้ในการคาดเดา (Prediction) วัฏจักรของเศรษฐกิจ (Economic Cycle) ได้อย่างแม่นยำ 100% ทำให้จริงๆแล้วสิ่งที่นักลงทุนทุกคนควรมีคือ แผนการหรือกลยุทธ์การลงทุนที่มีทั้งความเสถียรและความยืดหยุ่นเอาไว้รับมือกับทุกสภาวะของเศรษฐกิจต่างหาก ซึ่งนิยามของกลยุทธ์การลงทุนที่ดีนั้นควรที่จะเป็นกลยุทธ์ที่สามารถเอาตัวรอดผ่านวงจรเศรษฐกิจทั้งขาขึ้นและขาลงได้โดยไม่จำเป็นต้องมีการตัดสินใจของมนุษย์เข้ามาเกี่ยวข้อง

ซึ่งหนึ่งในตัวอย่างที่ผมจะยกมาให้ดูในวันนี้ คือ กลยุทธ์การลงทุน 10X ที่ถูกพัฒนามาจากแนวคิดการลงทุนแบบผสมผสาน (Hybrid Investing Strategy) ที่กลั่นกรองผ่านกระบวนการวิจัยและทดสอบอย่างเข้มงวดว่า เป็นกลยุทธ์ที่สามารถสร้างผลตอบแทนได้สูงอย่างมีความเสถียรในระยะยาว แม้จะต้องเผชิญภาวะวิกฤติเศรษฐกิจต่างๆ

โดยเพื่อนๆสามารถอ่านรายละเอียดเพิ่มเติมเกี่ยวกับแนวคิดและผลการทดสอบของกลยุทธ์ 10X ได้ ที่นี่

โดยผมจะนำเอาผลการวิจัยทดสอบกลยุทธ์การลงทุน 10X ในระดับความเข้มงวดสูงสุด ซึ่งรวมถึงการหักค่าบริหารจัดการ 2% ต่อปี, ส่วนแบ่งกำไร 20% ในปีที่มีกำไรเหนือระดับ High Water Mark และยังมีการกำหนดค่า Slippage ไป-กลับในแต่ละการซื้อขายรวม 4% ซึ่งเราจะมาดูกัน ว่าในช่วงเวลาที่เกิดภาวะ Invert Yield ในอดีตนั้น กลยุทธ์การลงทุน 10X จะรับมือกับสถานการณ์ดังกล่าวได้อย่างไร?

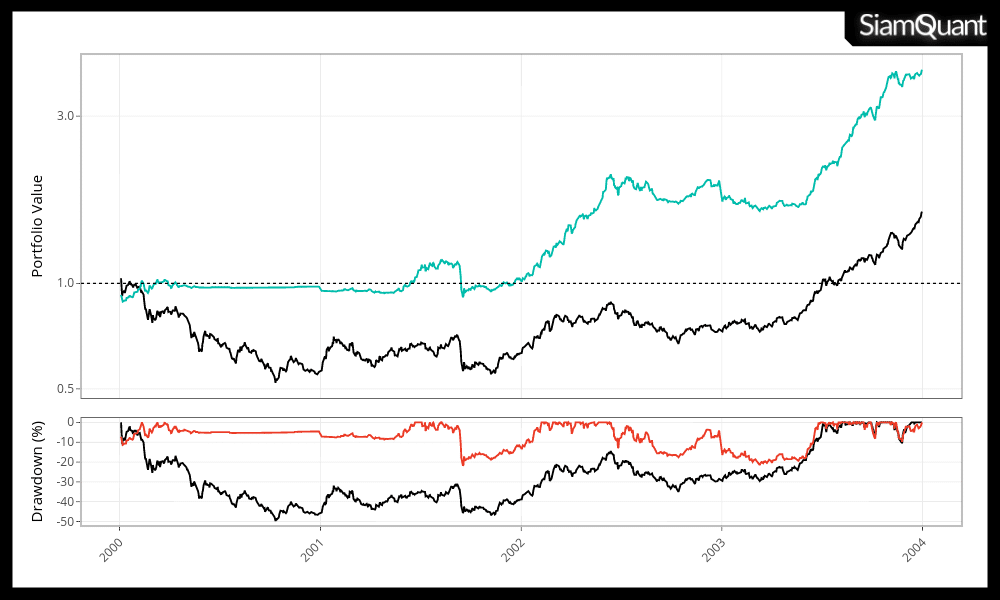

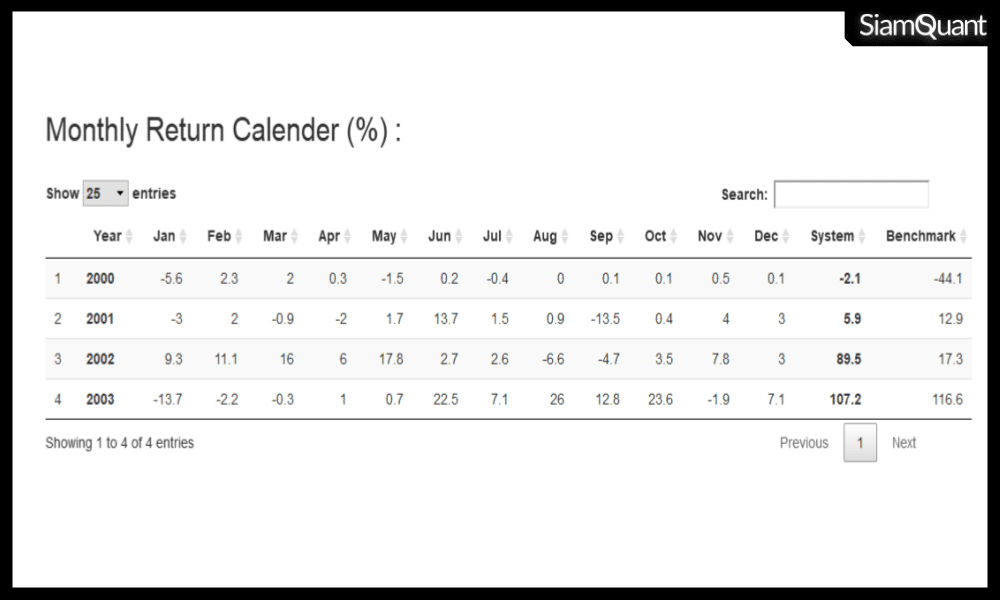

ภาพที่ 5 และตารางที่ 1 เป็นการแสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์การลงทุน 10X เมื่อเผชิญกับภาวะ Invert Yield ในช่วงปี 2000 จนถึงสิ้นปี 2003 ซึ่งเป็นช่วงเวลาเดียวกันกับวิกฤติเศรษฐกิจต้มยำกุ้ง

ภาพที่ 5 : Equity Curve (สีเขียว) และ Drawdown (สีแดง) ของกลยุทธ์ 10X หลังหักค่าบริหารจัดการ 2% ต่อปี, ส่วนแบ่งกำไร 20% ในปีที่มีกำไรเหนือระดับ High Water Mark และยังมีการกำหนดค่า Slippage ไป-กลับในแต่ละการซื้อขายรวม 4% ในช่วงวิกฤติต้มยำกุ้งตั้งแต่ปี 2000 – 2003 เปรียบเทียบ SET Index (สีดำ)

ตารางที่ 1 : แสดงผลตอบแทนรายเดือนและผลตอบแทนรายปีเปรียบเทียบกับ SET Index ระหว่างปี 2000 – 2003

จะสังเกตได้ว่าถึงแม้จะมีบางปีที่ผลตอบแทนต่ำกว่าตลาด แต่ Drawdown ของกลยุทธ์การลงทุน 10X ในช่วงวิกฤติต้มยำกุ้งนั้นต่ำกว่า SET Index อย่างมีนัยยะ

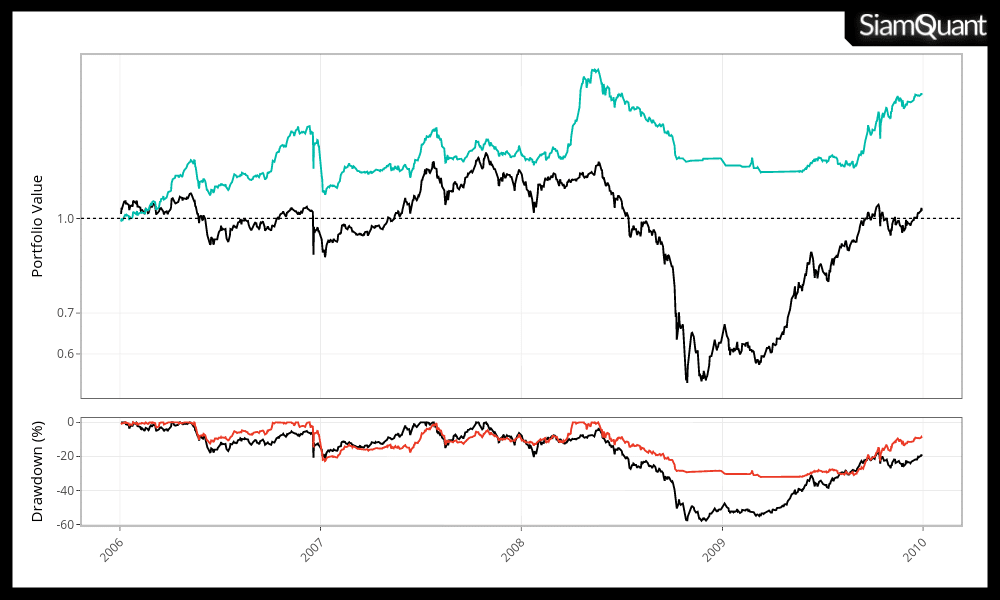

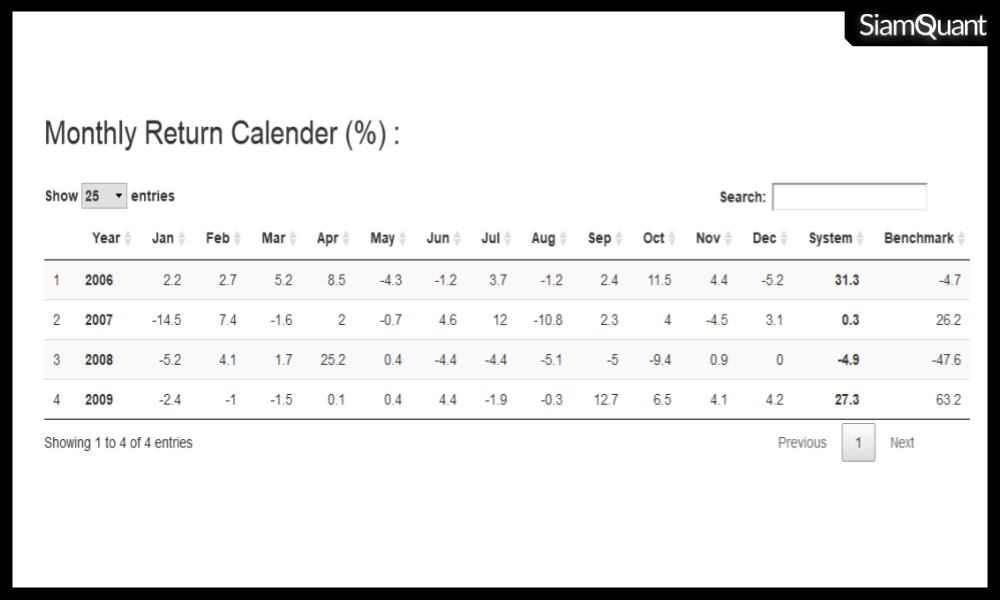

ภาพที่ 6 และตารางที่ 2 เป็นอีกตัวอย่างที่แสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์การลงทุน 10X เมื่อเผชิญกับภาวะ Invert Yield ในช่วงปี 2006 จนถึงสิ้นปี 2010 ซึ่งเป็นช่วงเวลาที่คาบเกี่ยวกันกับวิกฤติ แฮมเบอร์เกอร์ที่ส่งผลให้เศรษฐกิจโลกตกอยู่ในภาวะ Recession

ภาพที่ 6 : Equity Curve (สีเขียว) และ Drawdown (สีแดง) ของกลยุทธ์ 10X หลังหักค่าบริหารจัดการ 2% ต่อปี, ส่วนแบ่งกำไร 20% ในปีที่มีกำไรเหนือระดับ High Water Mark และยังมีการกำหนดค่า Slippage ไป-กลับในแต่ละการซื้อขายรวม 4% เปรียบเทียบ SET Index (สีดำ) ในช่วงวิกฤติแฮมเบอร์เกอร์ตั้งแต่ปี 2006 – 2010

ตารางที่ 2 : แสดงผลตอบแทนรายเดือนและผลตอบแทนรายปีเปรียบเทียบกับ SET Index ระหว่างปี 2006 – 2009

จะสังเกตได้ว่าในช่วงวิกฤติแฮมเบอร์เกอร์นั้นกลยุทธ์ 10X มีกลไกในการขายหุ้นออกและถือเงินสด เมื่อปัจจัยพื้นฐานหรือแนวโน้มราคาของหุ้นนั้นเป็นขาลง ทำให้ Equity ของพอร์ตโฟลิโอนั้นไม่ได้ลดลงไปตามภาวะตลาด โดยกลยุทธ์ 10X นั้นจะกลับมาเริ่มลงทุนใหม่ในยามที่ทั้งปัจจัยพื้นฐานและแนวโน้มราคาของหุ้นส่งสัญญาณการฟื้นตัวอย่างชัดเจนเท่านั้น

โดยจากกรณีตัวอย่างจะสังเกตได้ว่า กลยุทธ์/ระบบการลงทุนที่มีกลไกในการปกป้องเงินทุนจากตลาดหุ้นหรือสภาวะเศรษฐกิจขาลงได้โดยอัตโนมัตินั้นเป็นหนึ่งในหัวใจหลักในการสร้างผลตอบแทนที่ชนะตลาดอย่างยั่งยืนในระยะยาว โดยที่นักลงทุนไม่จำเป็นที่จะต้องพึ่งพาความสามารถในการคาดเดาจังหวะวัฏจักรของเศรษฐกิจแต่อย่างใด เพราะว่าวิกฤติการณ์แต่ละครั้งนั้นต่างก็เกิดขึ้นมาจากองค์ประกอบและปัจจัยต่างๆทางเศรษฐกิจที่มีความแตกต่างกันออกไปในแต่ละยุคสมัย

บทสรุปของ Invert Yield และสิ่งที่นักลงทุนควรทำ

- Invert Yield นั้นเป็นเพียงหนึ่งใน Indicator ที่นักเศรษฐศาสตร์และนักวิเคราะห์ได้หยิบยกมาใช้ในการคาดเดาเหตุการณ์เศรษฐกิจถดถอย (Recession) ที่อาจเกิดขึ้นในอนาคตอันใกล้

- แต่อย่างไรก็ตามจังหวะเวลาที่จะเกิดภาวะเศรษฐกิจถดถอย (Recession) หลังจากเกิด Invert Yield นั้นไม่มีความแน่นอนบ้างก็หลายเดือนถึงหลายปี ซึ่งอาจทำให้นักลงทุนที่ออกจากตลาดไปเสียโอกาสได้

- ณ ปัจจุบันเราไม่สามารถคาดการณ์หรือจับจังหวะวัฏจักรของเศรษฐกิจได้อย่างแม่นยำด้วยข้อมูลใดข้อมูลหนึ่ง เนื่องจากภาวะเศรษฐกิจถดถอยในแต่ละครั้งนั้นไม่ได้เกิดมาจากปัจจัยเดียวกันในทุกๆครั้ง

- เนื่องจากเราไม่สามารถคาดเดาอนาคตได้อย่างแม่นยำ สิ่งที่นักลงทุนควรทำคือ เลือกใช้กลยุทธ์หรือระบบการลงทุนที่มีประสิทธิภาพ, มีความเสถียรยืดหยุ่นในทุกๆสภาวะตลาด และสามารถที่จะดูแลตัวเองในภาวะวิกฤติได้ โดยไม่ต้องอาศัยการตัดสินใจหน้างานจากนักลงทุน

- สำหรับนักลงทุนที่ไม่ได้ลงทุนอย่างเป็นระบบ ท่านจำเป็นต้องมีการวางแผนการไว้สำหรับช่วงเวลาที่เกิดวิกฤติเศรษฐกิจต่างๆ และจำเป็นอย่างยิ่งที่ต้องมีวินัยในการปฏิบัติตามแผนที่วางไว้อย่างเคร่งครัด

ขอบคุณมากครับที่อ่านกันจนจบ ขอให้ทุกท่านลงทุนกันอย่างมีความสุขสบายใจไม่ว่าจะในสภาวะตลาดแบบไหนก็ตามนะครับ 😀

References :

Yield Curve Data : https://www.gurufocus.com/yield_curve.php

Yield Curve Pictures : https://www.investopedia.com/terms/y/yieldcurve.asp

10X Strategy White Paper : https://www.siamquant.com/the-10x-strategy-white-paper