หลังจากที่ผมได้เขียนบทความให้ทราบกันไปแล้วว่า SET Index นั้นไม่ใช่สิ่งที่สะท้อนภาพรวมของตลาดหุ้นไทยอย่างแท้จริง โดยจะมีคุณลักษณะเปรียบเสมือนดัชนีที่ถือเป็นตัวแทนของหุ้นตัวใหญ่ๆในตลาดหุ้นไทยเสียมากกว่า จนไม่ได้สะท้อนถึงผลตอบแทนของหุ้นขนาดกลางและเล็กสักเท่าไหร่นัก ดังนั้น ในบทความนี้ผมจะขอแนะนำให้คุณรู้จักกับดัชนี SET Equal Weighted Index (SETEW) เพื่อเป็นอีกหนึ่งในมุมมองของการวิเคราะห์ตลาดในภาพรวม และวัดผลตอบแทนอย่างเหมาะสม หากว่าคุณไม่ได้ลงทุนในหุ้นตัวใหญ่เป็นหลักเพียงอย่างเดียวกันครับ

ปัญหาของดัชนี SET Index

จากบทความ “SET Index ไม่ใช่ตัวชี้วัดผลการลงทุนที่ดีที่สุดสำหรับคุณเสมอไป” นั้น เราได้พบว่าปัญหาหลักๆของการพิจารณาตลาดจากมุมมองของ SET Index นั้นก็คือพวกมันไม่ได้สะท้อนถึงผลตอบแทนโดยเฉลี่ยของหุ้นทุกตัวในตลาดอย่างแท้จริง ซึ่งเป็นผลมาจาก

- SET Index เป็นเพียงดัชนีแบบถ่วงน้ำหนักตามมูลค่าตลาด ซึ่งสะท้อนถึงปัจจัยที่ขับเคลื่อนผลตอบแทนของหุ้นตัวใหญ่เป็นหลักเท่านั้น!

- SET Index ไม่ได้ให้น้ำหนักของแต่ละกลุ่มอุตสาหกรรมอย่างสมดุลย์

- SET Index ไม่สะท้อนถึงปัจจัยหลักในการขับเคลื่อนผลตอบแทนของนักลงทุนที่ไม่ได้ลงทุนในหุ้นตัวใหญ่ๆของตลาดเพียงอย่างเดียว

จากปัญหาที่เกิดขึ้นนี้เอง ทำให้นักลงทุนส่วนใหญ่ไม่สามารถมองเห็นถึงผลตอบแทนของหุ้นขนาดกลางและเล็กได้อย่างชัดเจน จนส่งผลให้นักลงทุนมีมุมมองที่คลาดเคลื่อนไปจากสภาวะและผลตอบแทนที่แท้จริงของหุ้นโดยรวมในตลาดเป็นอย่างมาก นี่จึงเป็นที่มาของการสร้างดัชนีวัดผลทางเลือกอย่าง SET Equal Weighted Index (SETEW) ที่เรากำลังจะพูดถึงกันในวันนี้นั่นเองครับ

SET Equal Weighted Index (SETEW)

SET Equal Weighted Index (SETEW) คือดัชนีที่ผมได้สร้างขึ้นมาเพื่อสะท้อนถึงผลตอบแทนของตลาดหุ้นในภาพรวม โดยเกิดขึ้นจากการคำนวณหาอัตราการเปลี่ยนแปลงของราคาหุ้นทุกในตลาดในแต่ละวันมาทำการหารเฉลี่ยกันออกมา (ไม่รวมปันผล) เพื่อสะท้อนผลตอบแทนของหุ้นทั้งตลาดดังนี้

SETEW = ผลรวมของอัตราการเปลี่ยนแปลงรายวันของหุ้นทุกตัวในตลาด / จำนวนหุ้นทุกตัวในตลาด ณ วันนั้น

หมายเหตุ 1 : การคำนวณจะรวมหุ้นที่ถูก De-List ออกจากตลาดไปแล้วด้วยเช่นกัน จึงไม่มีผลของ Survivorship Bias มาเกี่ยวข้องให้ดัชนีอาจดูดีเกินจริงไป

โดยที่จุดเด่นของดัชนี SETEW นี้ จะช่วยให้เราได้เห็นภาพในมุมที่กว้างขึ้นว่าภาพรวมของหุ้นทั้งตลาดในแต่ละวันนั้นมีอัตราการเปลี่ยนแปลงโดยเฉลี่ยที่มากน้อยสักแค่ไหน โดยไม่ได้ถ่วงน้ำหนักไปตาม Market Cap ของหุ้นตัวใหญ่ๆ ซึ่งจะช่วยให้สะท้อนมุมมองของนักลงทุนหรือกองทุนที่ใช้กลยุทธ์ลงทุนกับหุ้นทั้งตลาด นอกเหนือจากหุ้นใน SET50 เพียงอย่างเดียวเท่านั้น (SETALL Universe)

โดยที่กราฟและสถิติที่คุณจะได้เห็นต่อไปนั้น จะแสดงให้เห็นว่าหากเรามองผลตอบแทนสะสมย้อนหลังของดัชนี SETEW เป็นราย 1, 10, 20 และ 41 ปี (ตั้งแต่เริ่มมีดัชนี SET Index) เปรียบเทียบกับดัชนี SET Index นั้น จะเกิดความแตกต่างของมุมมองขึ้นได้อย่างไรบ้าง ซึ่งสิ่งที่คุณกำลังจะได้รับรู้นั้น อาจทำให้คุณมีมุมมองเกี่ยวกับตลาดหุ้นเปลี่ยนไปอย่างสิ้นเชิงเลยก็เป็นได้ ว่าแล้วเรามาเริ่มกันเลยดีกว่าครับ!

ภาพสะท้อนตลาดหุ้นไทยจากดัชนี SETEW

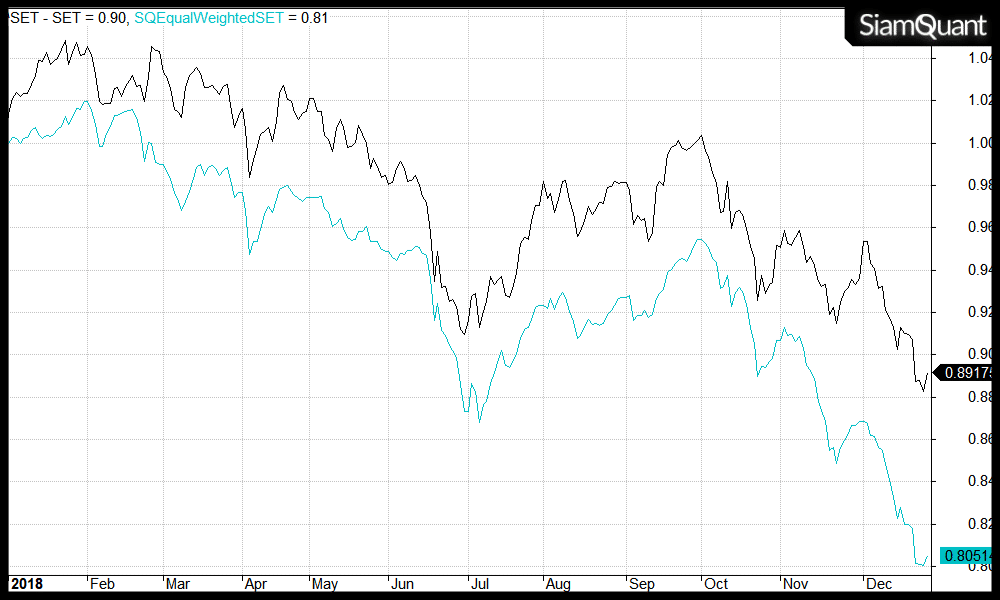

ผลตอบแทนของ SETEW ย้อนหลัง 1 ปี

ภาพที่ 1 : ผลตอบแทนแบบ Cumulative Return เริ่มต้นฐานค่าฐานที่ 1 ของดัชนี SET และ SETEW ในช่วงปี ค.ศ. 2018

สำหรับในช่วงปี 2018 ที่ผ่านมานั้น คุณจะเห็นได้ว่าแม้ SET Index (เส้นสีดำ) จะให้ผลตอบแทนติดลบที่ราว -11% อย่างไรก็ตาม เมื่อมองไปยังดัชนี SETEW เส้นสีเขียวนั้น จะพบว่ามันให้ผลตอบแทนที่ติดลบหนักถึงราว -20% เลยทีเดียว มันจึงไม่น่าแปลกใจนักที่ทำไมนักลงทุนส่วนใหญ่จึงรู้สึกว่าตนเองทำได้แย่กว่าตลาดหรือขาดทุนอย่างหนัก แม้ว่าหลายๆคนจะพยายามลงทุนตามหลักการที่ถูกต้องแล้วก็ตาม

ซึ่งนั่นก็เพราะกลุ่มหุ้นที่นักลงทุนส่วนใหญ่ถืออยู่อาจไม่ได้อยู่ใน SET50 เท่าไรนัก เนื่องจากเงื่อนไขและสัญญาณการซื้อขายจากกลยุทธ์การลงทุนยอดนิยม อาทิเช่น การลงทุนในหุ้นคุณค่า (Value), หุ้นเติบโต (Growth) หรือหุ้นที่มีโมเมนตัมสูงนั้น (Momentum) ต่างก็มักที่จะเกิดขึ้นกับหุ้นที่อยู่นอก SET50 เสียเป็นส่วนใหญ่ การได้รับผลตอบแทนที่ย่ำแย่ในช่วงเวลาที่ผ่านมาจึงเป็นสิ่งทีหลีกเลี่ยงไม่ได้

เราจึงจะเห็นได้ว่าการใช้วิธีคำนวณดัชนีนอกเหนือจากวิธีมาตรฐานอย่าง Market Cap Weigted Index ด้วยวิธีการ Equally Weighted นั้น จึงสามารถกลายเป็นเครื่องมือช่วยสะท้อนอีกมุมมองหนึ่งของตลาดได้เป็นอย่างดีนั่นเอง

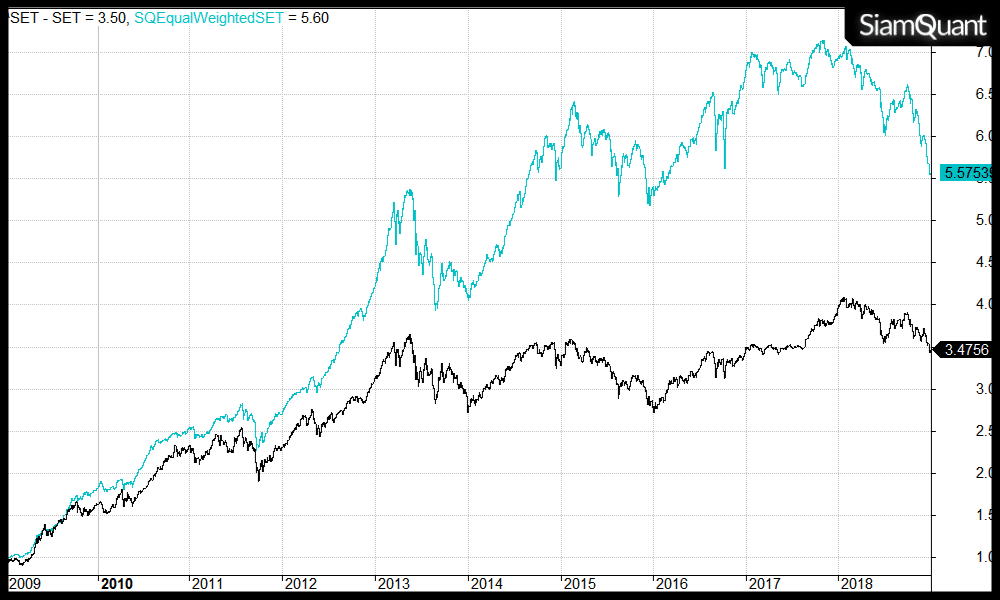

ผลตอบแทนของ SETEW ย้อนหลัง 10 ปี

ภาพที่ 2 : ผลตอบแทนแบบ Cumulative Return เริ่มต้นฐานค่าฐานที่ 1 ของดัชนี SET และ SETEW ในช่วงปี ค.ศ. 2009-2018 เป็นเวลา 10 ปีย้อนหลัง

| Year | Avg. Stock Yearly Returns (%) | SET Returns (%) |

| 2009 | 64.86% | 63.25% |

| 2010 | 45.34% | 40.60% |

| 2011 | 0.93% | -0.72% |

| 2012 | 58.68% | 35.76% |

| 2013 | -2.42% | -6.70% |

| 2014 | 39.49% | 15.32% |

| 2015 | -5.75% | -14.00% |

| 2016 | 20.04% | 19.79% |

| 2017 | 4.07% | 13.66% |

| 2018 | -20.21% | -10.82% |

ตารางที่ 1 : ผลตอบแทนรายปีของหุ้นทั้งตลาดเปรียบเทียบกับดัชนี SET Index

สำหรับภาพต่อมานี้ เมื่อเราขยายช่วงเวลาออกไปเป็นการย้อนหลังราว 10 ปี เราก็จะพบได้อย่างชัดเจนว่า แม้การลงทุนในหุ้นขนาดกลางและขนาดเล็กจะให้ผลตอบแทนที่ย่ำแย่และแพ้ดัชนี SET Index ในช่วง 1-2 ปีที่ผ่านมา แต่ในระยะยาวที่ผ่านมานั้น พวกมันได้ให้ผลตอบแทนที่เหนือกว่า SET Index เป็นอย่างมาก

โดยเมื่อคำนวณผลตอบแทนโดยเฉลี่ยทบต้นต่อปีแบบไม่รวมปันผลออกมานั้น เราจะพบว่า SETEW ให้ผลตอบแทนที่สูงถึงราว 5.57 เท่าหรือราว 18.7% ต่อปี เมื่อเทียบกับ SET Index ที่ให้ผลตอบแทนราว 3.47 เท่าหรือ 13.26% ต่อปีเลยทีเดียว

นี่จึงเป็นเหตุผลว่าทำไมเราจึงไม่ควรสรุปภาพรวมของตลาดจากดัชนี SET Index เพียงอย่างเดียว รวมถึงการตัดสินผลการลงทุน หรือประสิทธิภาพของกลยุทธ์ต่างๆในระยะสั้นๆ เนื่องจากมันเป็นเรื่องปกติที่กลยุทธ์บางอย่างอาจให้ผลตอบแทนแพ้ดัชนี SET Index ในบางปี ทั้งที่มีประสิทธิภาพในการสร้างผลตอบแทนในระยะยาวที่สูงกว่า SET Index เป็นอย่างมากก็ตาม

ผลตอบแทนของ SETEW ย้อนหลัง 20 ปี

ภาพที่ 3 : ผลตอบแทนแบบ Cumulative Return เริ่มต้นฐานค่าฐานที่ 1 ของดัชนี SET และ SETEW ในช่วงปี ค.ศ. 1999-2018 เป็นเวลา 20 ปีย้อนหลัง

เมื่อเราลองย้อนเวลากลับไปนานกว่านั้นอีกที่ราว 20 ปี เราก็จะยิ่งเห็นได้อย่างชัดเจนขึ้นอีกว่า ดัชนี SETEW นั้นให้ผลตอบแทนทิ้งห่าง SET Index อย่างขาดลอย โดยให้ผลการเติบโตที่สูงถึงราว 59 เท่า หรือราว 22.63% ต่อปี เมื่อเทียบกับ SET Index ซึ่งให้ผลตอบแทนที่ 4.39 เท่าหรือราว 7.6% ต่อปีเท่านั้น

โดยเมื่อเราพิจารณาจากดัชนี SETEW นั้นเราจะเห็นได้ว่า อันที่จริงแล้วผลตอบแทนโดยเฉลี่ยของหุ้นขนาดกลางและเล็กในตลาดหุ้นไทยในระยะยาวนั้นสูงกว่าหุ้นขนาดใหญ่เป็นอย่างมาก! นี่จึงอาจเป็นเหตุผลส่วนหนึ่งที่ว่า ทำไมบรรดาเซียนหุ้นหรือนักลงทุนที่ใช้กลยุทธ์การลงทุนในหุ้นคุณค่า, หุ้นเติบโต หรือหุ้นโมเมนตัมสูง (ซึ่งมักไม่ได้ข้องเกี่ยวกับกลุ่มหุ้นในดัชนี SET50 มากนัก) ได้อย่างยาวนานเพียงพอนั้น จึงสามารถที่จะสร้างผลตอบแทนที่เหนือกว่าตลาดหรือดัชนี SET Index ได้เป็นอย่างมากในระยะยาวกันนั่นเอง

ผลตอบแทนของ SETEW ย้อนหลัง 41 ปี ตั้งแต่มีดัชนี SET Index

ภาพที่ 4 : ผลตอบแทนแบบ Cumulative Return เริ่มต้นฐานค่าฐานที่ 1 ของดัชนี SET และ SETEW ในช่วงปี ค.ศ. 1978-2018 เป็นเวลา 41 ปีย้อนหลัง (แสดงผลแบบ Log Scale)

สำหรับภาพสุดท้ายนี้นั้น ผมได้ลองขยายเวลาย้อนหลังออกมาตั้งแต่เริ่มมีดัชนี SET Index ขึ้นในปี 1978 โดยเราจะเห็นได้อย่างชัดเจนว่า ดัชนี SETEW ซึ่งคิดเป็นผลตอบแทนเฉลี่ยราว 19% ต่อปี โดยเติบโตขึ้นถึง 1338 เท่าเลยทีเดียว!! เมื่อเทียบกับ SET Index ที่เติบโตราว 8.46 เท่าหรือราว 5% ต่อปีเท่านั้น

ยิ่งไปกว่านั้น หากคุณสังเกตุให้ดีจะเห็นได้ว่าเมื่อมองย้อนกลับไปในช่วง 10, 20 และ 41 ปีตามลำดับนั้น ผลตอบแทนทบต้นโดยเฉลี่ยของดัชนี SETEW จะค่อนข้างสม่ำเสมอและสูงถึงราว 20% ต่อปีเลยทีเดียว โดยที่ดัชนี SETEW สามารถที่จะสร้าง New High ครั้งใหม่หลังวิกฤติต้มยำกุ้งมาตั้งแต่ปี ค.ศ. 2000 เมื่อเปรียบเทียบกับดัชนี SET Index ที่ยังคงไม่สามารถจะสร้าง New High ครั้งใหม่จวบจนถึงปัจจุบันมาเป็นเวลายาวนานกว่า 20 ปีแล้ว

ดังนั้น หากมองในแง่ที่ว่าคุณเป็นนักลงทุนที่มักลงทุนในหุ้นนอกเหนือดัชนี SET50 แล้วล่ะก็ Benchmark สำหรับเปรียบเทียบผลตอบแทนที่ราว 20% ต่อปีจึงอาจไม่ใช่เรื่องที่ไร้เหตุผลสักเท่าไรนัก เพราะเมื่อมองในอีกมุมหนึ่งแล้ว หากคุณลงทุนมาเป็น 10-20 ปี แต่ได้รับผลตอบแทนที่ต่ำกว่า 20% ต่อปี นั่นอาจหมายถึงการที่คุณได้พ่ายแพ้ให้กับผลตอบแทนโดยเฉลี่ยของหุ้นทั้งตลาด โดยเฉพาะหุ้นขนาดกลางและเล็กที่คุณลงทุนอยู่ก็เป็นได้

และนี่ก็คือตัวอย่างของมุมมองต่างๆที่คุณจะได้เห็น จากการพิจารณาสภาวะโดยรวมของตลาดจากดัชนี SETEW กันนั่นเองครับ

ข้อแนะนำในการวิเคราะห์ตลาดหุ้นด้วยดัชนี SETEW

สุดท้ายนี้ แม้ว่าคุณอาจกำลังรู้สึกตื่นเต้นกับผลตอบแทนของดัชนี SETEW อยู่ก็ตาม ผมเองยังคงอยากเน้นย้ำว่า ดัชนี้ทุกรูปแบบนั้นเป็นเพียงแค่แบบจำลองที่เราพยายามสร้างขึ้นเพื่อสะท้อนผลตอบแทนในแง่มุมหนึ่งของตลาดหุ้นเพียงเท่านั้น โดยที่คุณต้องไม่ลืมว่า SETEW เป็นเพียงหนึ่งใน Alternative Benchmark แบบทั่วๆไป โดยที่ยังคงมีดัชนีอีกหลายรูปแบบที่คุณสามารถเลือกใช้เพื่อให้สอดคล้องกับการวิเคราะห์และวัดผลตอบแทนจากกลยุทธ์การลงทุนของคุณอีกมากมาย ไม่ว่าจะเป็น Value Factor Index, Growth Factor Index, Momentum Factor Index และดัชนีอื่นๆอีกมากมาย

นอกจากนี้แล้ว ดัชนีทุกอย่างนั้นมีจุดบอดของมันเองอยู่เสมอ ยกตัวอย่างเช่นดัชนี SETEW นั้นไม่ได้คำนึงถึงปัจจัยเกี่ยวกับสภาพคล่องใดๆเลย จนทำให้มันอาจกลายเป็นดัชนีเปรียบเทียบผลตอบแทนที่ไม่เหมาะสมกับนักลงทุนที่มีเม็ดเงินขนาดใหญ่มากๆ จนจำเป็นต้องลงทุนในหุ้นกลุ่ม Big Cap หรือ SET50 เพียงอย่างเดียวก็เป็นได้

ดังนั้น สิ่งที่สำคัญที่สุดจึงยังคงหนีไม่พ้นความเข้าใจในกลยุทธ์การลงทุน หรือของกองทุนที่คุณได้เลือกที่จะทำการลงทุนลงไป ว่ามันมีคุณลักษณะและเป้าหมายในการลงทุนอย่างไร ซึ่งจะทำให้คุณสามารถตัดสินใจได้อย่างเหมาะสมได้ว่า อะไรควรจะเป็นเครื่องมือในการวิเคราะห์ตลาด และดัชนีชี้วัดผลตอบแทนในการลงทุนของคุณเองครับ

หวังว่าบทความนี้จะมีประโยชน์กับเพื่อนๆนักลงทุนทุกคน และถึงก่อให้เกิดความตระหนักถึงจุดบอดของดัชนี SET Index รวมถึงทางเลือกใหม่ๆในการวิเคราะห์ตลาดและเปรียบเทียบผลการลงทุนของพวกเรากันไม่มากก็น้อยครับ