สืบเนื่องจากวันที่ 24 กุมภาพันธ์ ค.ศ. 2020 ที่ผ่านมานั้น ถือเป็นวันที่ตลาดหุ้นไทยได้ให้ผลตอบแทนที่ติดลบจนมีนัยยะสำคัญทางสถิติในรอบหลายปีที่ผ่านมา ในบทวิจัยชิ้นนี้ทีมงาน SiamQuant จึงได้ทำการวิจัยและเก็บข้อมูลเชิงสถิติเกี่ยวกับวันที่ตลาดหุ้นไทยและพอร์ตโฟลิโอของกลยุทธ์การลงทุน 10X ได้เกิดการติดลบอย่างหนักขึ้นในอดีต เพื่อเป็นการให้ข้อมูลและเตรียมความพร้อมทางด้านจิตวิทยาการลงทุนในตลาดหุ้นขาลง ให้กับนักลงทุนเชิง Growth-Momentum Investing ทุกท่านครับ

บทสรุปเนื้อหาฉบับย่อ

สำหรับนักลงทุนที่ต้องการทราบถึงข้อสรุปอย่างรวดเร็วนั้น จากการเก็บข้อมูลจากผลการ Backtest ภายใต้ความเข้มงวดในระดับกองทุน (Fund Adjusted Performance) ในช่วงเวลา 23 ปีที่ผ่านมานั้นพบว่า กลยุทธ์เคยพบกับวันที่ติดลบอย่างรุนแรงจนมีนัยยะทางสถิติที่ 155 ครั้ง หรือคิดเป็นสถิติโดยเฉลี่ยราว 7 ครั้งต่อปี

โดยเมื่อกลยุทธ์การลงทุน 10X เกิดการติดลบที่รุนแรงมากๆในวันเดียวนั้น ข่าวดีก็คือมันมีโอกาสที่สูงราวๆ 60% ที่พอร์ตโฟลิโอจะสามารถกลับมาให้ผลตอบแทนที่เป็นบวกอีกครั้งภายในช่วงระยะเวลาตั้งแต่ 20 วันขึ้นไป (และสูงถึงราว 90% ที่จะกลับมาเป็นบวกภายในระยะเวลา 1 ปี)

ทั้งนี้ เมื่อเกิดวันที่ติดลบอย่างรุนแรงขึ้นเป็นครั้งแรกในตลาดหุ้นขาลง มีโอกาสมากขึ้นที่เราจะได้พบกับวันที่ติดลบอย่างรุนแรงอีกในช่วงระยะเวลาสั้นๆหลังจากนี้ อย่างไรก็ตาม หากตลาดหุ้นขาลงยังคงดำเนินต่อไปเรื่อยๆนั้น กลยุทธ์มักมีแนวโน้มที่จะค่อยๆลดสัดส่วนการลงทุนลงไปตามลำดับ

NODay วันแห่งความเลวร้ายของการลงทุน

Negative Outlier Day (NODay) คือคำจำกัดความของวันที่ผลตอบแทนของพอร์ตโฟลิโอ (หรือตลาดหุ้น) ได้เกิดการติดลบที่รุนแรงอย่างมีนัยยะสำคัญทางสถิติขึ้น จากการที่ผลตอบแทนในวันนั้น (Daily Return) ได้เกิดการติดลบหนักกว่าระยะ 2 เท่าของความผันผวนจากค่าเฉลี่ยของผลตอบแทนในอดีต (2 Standard Deviation From The Mean)

โดยเมื่อมันเกิดขึ้นนั้น ความรุนแรงของมันมักที่จะทำให้นักลงทุนส่วนใหญ่เกิดความตื่นตระหนกหรือวิตกกังวลเป็นอย่างมาก เนื่องจากมันเป็นเหตุการณ์ที่มักไม่ค่อยเกิดขึ้นบ่อยๆ และมักเกิดขึ้นอย่างคาดไม่ถึง อีกทั้งยังมีความรุนแรงเป็นอย่างมากอีกด้วย

ดังนั้น การทำความเข้าใจเกี่ยวกับสถิติของ NODay และสิ่งที่อาจเกิดขึ้นได้หลัง NODay จึงเป็นสิ่งที่มีประโยชน์มากกับนักลงทุน เนื่องจากมันจะทำให้เราพอที่จะคาดการณ์ถึงขอบเขตของเหตุการณ์เลวร้ายที่อาจจะเกิดขึ้น รวมถึงพฤติกรรมของกลยุทธ์ภายหลังวัน NODay กันอีกด้วย เราจึงอยากที่จะให้นักลงทุน 10X ทุกท่านได้ใช้เวลาในการอ่านและศึกษาข้อมูลต่างๆเหล่านี้ เพื่อให้เกิดประโยชน์ในเชิงจิตวิทยาการลงทุน ซึ่งจะช่วยให้สามารถผ่านพ้นช่วงเวลาเลวร้ายเช่นนี้ได้อย่างมีสติกันมากขึ้นนั่นเองครับ

หมายเหตุ : เพื่อให้ได้ผลลัพธ์การทดสอบที่ไกล้เคียงกับผลกระทบจากการดำเนินกองทุนจริงๆนั้น เราจึงได้เลือกใช้ผลตอบแทนในระยะยาวของกลยุทธ์การลงทุน 10X ซึ่งได้ถูกทำการทดสอบย้อนหลังอย่างเข้มงวดในระดับกองทุน (Fund Level Backtested Result) และได้ถูกหักลดผลกระทบจากขนาดของกองทุนที่เติบโตขึ้นเรื่อยๆ, ค่าคอมมิสชั่น, ความคลาดเคลื่อนของราคาในการซื้อขาย, ค่าบริหารจัดการที่ 2% ต่อปี รวมไปถึงส่วนแบ่งของผลกำไรแบบ High Watermark ที่ 20% ต่อปีเรียบร้อยแล้ว โดยผลการทดสอบจะถูกคำนวนแบบปรับผลกระทบจากค่าบริหารจัดการและส่วนแบ่งผลกำไรอีกครั้งหนึ่ง (Fees Adjusted Fund Performance) เพื่อให้ตัวเลข Drawdown ที่เกิดขึ้นนั้น ไม่ได้เกิดขึ้นจากการดึงเงินออกจากกองทุนไป (พูดง่ายๆคือต้องการวัดเฉพาะประสิทธิภาพของกลยุทธ์จริงๆนั่นเองครับ)

ความถี่และช่วงเวลาที่มักเกิด NODay ขึ้นในอดีต

สำหรับประเด็นแรกที่เราอยากจะพูดถึง ก็คือเรื่องความถี่และช่วงเวลาของการเกิด NODay นั่นเองครับ โดยที่เราได้ทำการเก็บสถิติจากทั้งกลยุทธ์การลงทุน 10X และดัชนี SET Index โดยทำการแบ่งช่วงว่าการเกิด Outliner นี้จะเกิดในช่วงตลาดขาขึ้นหรือตลาดขาลงมากกว่ากัน

โดยที่นิยามของช่วงระยะเวลาที่ดัชนี SET Index เข้าสู่ช่วงขาลงนั้น จะเกิดขึ้นเมื่อราคาของดัชนี SET Index ได้ร่วงหล่นทะลุกรอบแนวรับในกรอบล่างของ Donchian Channel 20 วัน จนกว่าที่ดัชนี SET Index จะวกกลับมาทะลุแนวต้านกรอบบนของ Donchian Channel 20 วัน ขึ้นมาอีกครั้ง ซึ่งจากการเก็บสถิติได้ข้อมูลดังตารางด้านล่างดังนี้

| Total Negative Return Days | SET Bear | SET Bull | Total |

| 10X | 97 | 58 | 155 |

| SET | 106 | 40 | 146 |

ตารางที่ 1 : ตารางแสดงความถี่ของการเกิด Negative Outlier Day (NODay) ของกลยุทธ์การลงทุน 10X และดัชนี SET Index ในช่วงระยะเวลาที่ตลาดเป็นขาขึ้นและขาลง

จากตารางข้างต้นจะสังเกตได้ว่าการเกิด Negative Outliner Return Day ทั้งของกลยุทธ์การลงทุน 10X และดัชนี SET Index นั้นมีจำนวน 155 และ 146 ครั้งตามลำดับ (ราว 7 ครั้งต่อปี) ซึ่งโดยส่วนมากแล้วเหตุการณ์เหล่านี้มักจะเกิดขึ้นในช่วงตลาดขาลง อย่างไรก็ตาม สาเหตุที่มันมีการเกิดขึ้นในตลาดขาขึ้นพอๆกันนั้น ก็เนื่องมาจากการที่ในช่วงปลายของตลาดหุ้นขาขึ้นนั้น ตลาดมักที่จะเกิดความผันผวนที่รุนแรงอยู่เป็นระยะ ทำให้เมื่อเกิดการการวกกลับของตลาดเป็นขาลงนั้น พอร์ตโฟลิโอจึงมักได้รับผลกระทบจากความผันผวนที่เกิดขึ้นเช่นเดียวกัน

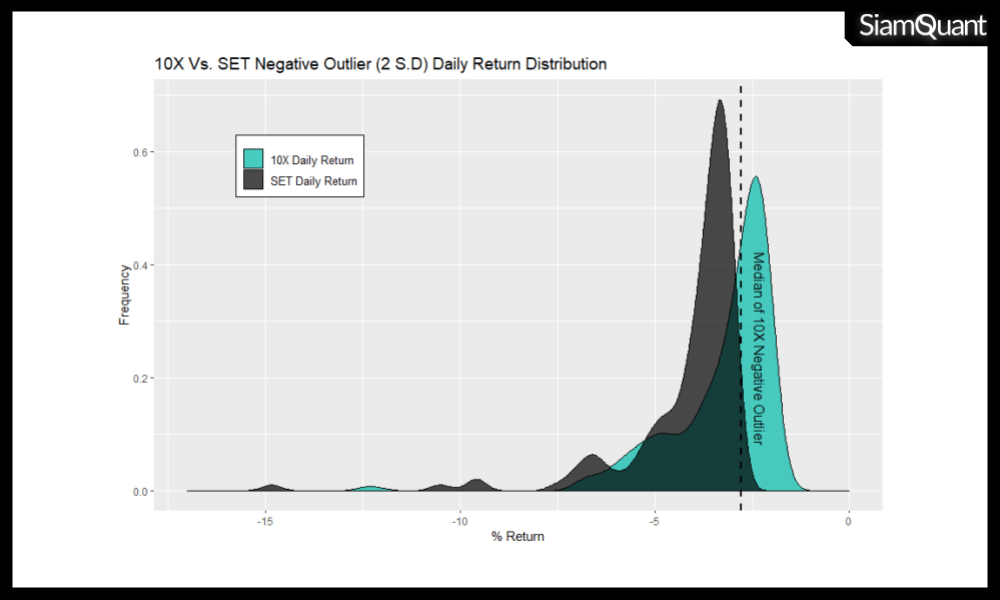

ความรุนแรงของ NODay ที่เคยเกิดขึ้นกับกลยุทธ์การลงทุน 10X และดัชนี SET Index

หลังจากที่เราได้ทราบถึงความถี่และช่วงเวลาที่มักเกิด NODay ขึ้นกันแล้ว ประเด็นต่อมาก็คือการรับรู้ถึงความรุนแรงของมัน เพื่อที่เราจะสามารถรับมือในเชิงจิตวิทยาเมื่อมันเกิดขึ้นได้นั่นเองครับ โดยที่สถิติ NODay ของกลยุทธ์การลงทุน 10X และ SET Index ในอดีตที่ผ่านมาเป็นดังนี้

| Stat | 10X | SET |

| Total | 155 | 146 |

| Average | -3.26% | -4.13% |

| Median | -2.77% | -3.57% |

| Minimum | -12.28% | -14.84% |

| Maximum | -2.08% | -2.98% |

| STDev | 1.37% | 1.59% |

ภาพและตารางที่ 2 : ตารางแสดงค่าสถิติของวันที่เกิด Negative Outlier Days (NODay) ระหว่างกลยุทธ์ 10X เปรียบเทียบกับดัชนี SET Index

โดยจากข้อมูลที่เกิดขึ้นนั้น เราจะพบว่าคำจำกัดความของ NODay จากข้อมูลในขณะนี้ ก็คือวันที่ผลตอบแทนของกลยุทธ์การลงทุน 10X นั้นติดลบมากกว่า -2.08% นั่นเอง (Maximum) โดยแม้จำนวนครั้งการเกิด NODay ของกลยุทธ์การลงทุน 10X จะสูงกว่าของดัชนี SET Index เล็กน้อย แต่โดยเฉลี่ยแล้วกลยุทธ์การลงทุน 10X จะมีการปรับตัวลดลงน้อยกว่าของดัชนี SET Index อยู่พอสมควร สังเกตได้จากค่าเฉลี่ยซึ่งมีค่าอยู่ที่ -3.26% และ -4.13% ตามลำดับ

สำหรับวันที่มีการปรับตัวลดลงสูงสุดของกลยุทธ์การลงทุน 10X และ SET Index นั้น จะมีค่าเท่ากับ -12.28% และ -14.84% ตามลำดับ โดยได้เกิดขึ้นในช่วงวิกฤติการณ์ประกาศนโยบายมาตรการกันสำรอง 30% ของธนาคารแห่งประเทศไทย ในวันที่ 19 ธันวาคม ค.ศ. 2006 (วิกฤติหม่อมอุ๋ย) ซึ่งถือเป็นวันที่ตลาดหุ้นไทยเกิดการปรับตัวลดลงแรงที่สุดในประวัติศาสตร์ที่ผ่านมา

อย่างไรก็ตาม แม้ว่าตัวเลขผลตอบแทนติดลบที่สูงที่สุดนั้นจะดูค่อนข้างสูง แต่เราจะเห็นได้อย่างชัดเจนว่า NODay ส่วนใหญ่กว่า 99% ของกลยุทธ์การลงทุน 10X นั้นจะอยู่ในช่วง -2% ถึงราว -7% เท่านั้น โดยจะสังเกตได้จากลักษณะของการกระจายตัวของ 10X NODay และ SET NODay ในภาพและตารางที่ 2 นั่นเองครับ

เจาะลึกพฤติกรรมของกลยุทธ์การลงทุน 10X ภายหลังจากการเกิด Negative Outlier Day (NODay)

เมื่อเราได้เข้าใจถึงสถิติในภาพรวมของการเกิด NODay ขึ้นแล้วนั้น สิ่งต่อไปก็คือการทำความเข้าใจถึงสถิติต่างๆภายหลังจากการเกิด NODay ขึ้น เพื่อที่จะช่วยให้เราสามารถประมาณการณ์ถึงกรอบของเหตุการณ์ต่างๆที่อาจเกิดขึ้นได้ในอนาคตกันนั่นเองครับ โดยที่เราได้แบ่งเป็นหัวข้อย่อยดังต่อไปนี้

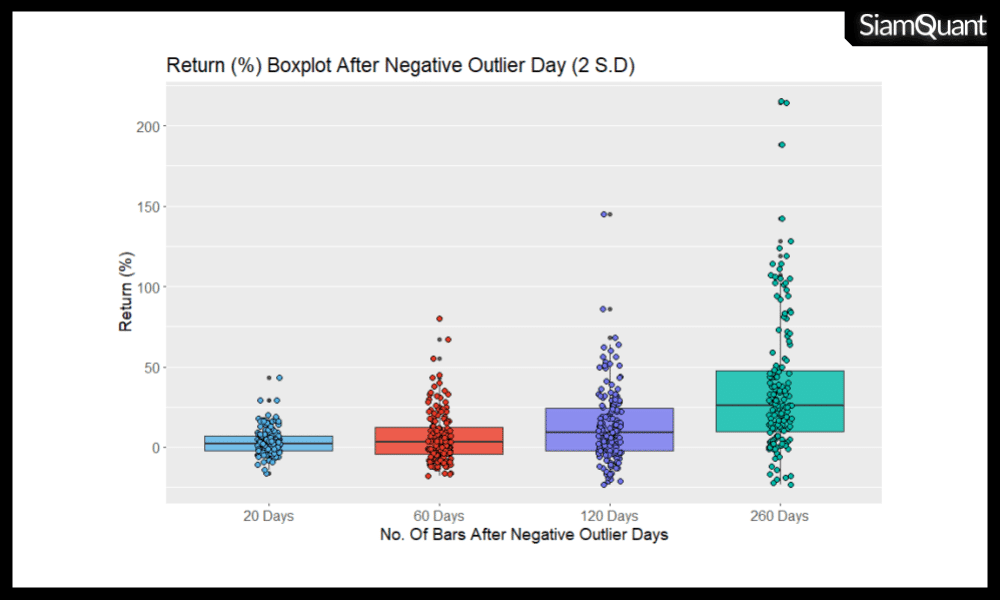

1. ผลตอบแทนของกลยุทธ์ 10X ภายหลังจากการเกิด NODay ในช่วงระยะเวลาต่างๆ

| % Return After Negative Outlier Day | Next20D | Next60D | Next120D | Next260D |

| Total | 155.00 | 155.00 | 155.00 | 155.00 |

| % Win | 64.52% | 58.71% | 70.32% | 89.03% |

| Average | 3.28% | 6.25% | 13.09% | 36.79% |

| Median | 2.00% | 3.00% | 9.00% | 26.00% |

| Minimum | -16.00% | -18.00% | -23.00% | -23.00% |

| Maximum | 43.00% | 80.00% | 145.00% | 215.00% |

| STDev | 8.01% | 16.02% | 23.16% | 42.66% |

ภาพและตารางที่ 3 : ตารางแสดงผลตอบแทน (% Return) ภายหลังจากการเกิด Negative Outlier Day ในช่วงระยะเวลาต่างๆ

สำหรับประเด็นของผลตอบแทนภายหลังจากเกิด 10X NODay ขึ้นนั้น เราจะพบว่าในกรณีส่วนใหญ่แล้วกลยุทธ์การลงทุนมักให้ผลตอบแทนที่เป็นบวกและดีขึ้นเรื่อยๆหลังเกิดเหตุการณ์ขึ้นตามลำดับ โดยจะสังเกตได้จากค่า %Win, Average และ Median ในแต่ละคาบเวลาที่ค่อยๆมีผลดีขึ้นเรื่อยๆจนพบว่ามันมักกลับให้ผลตอบแทนที่เป็นบวกได้ถึงราว 90% เมื่อเวลาผ่านไป 1 ปี (260 ทำการ)

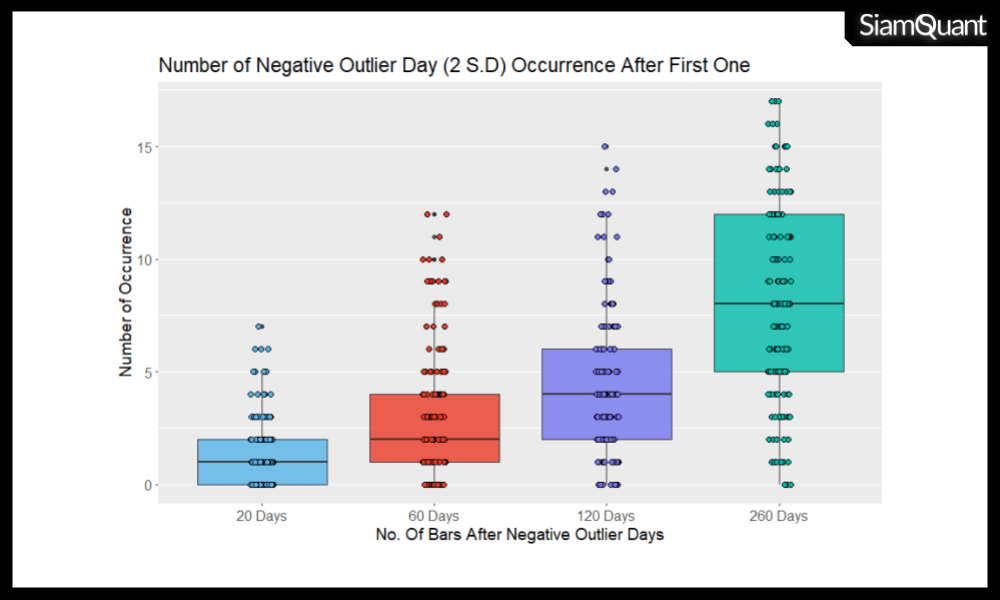

2. จำนวนครั้งการเกิด 10X NODay ขึ้นซ้ำๆอีกครั้ง ภายในช่วงระยะเวลาต่างๆ

| Total NO Day After Negative Outlier Day | Next20D | Next60D | Next120D | Next260D |

| Total | 155.00 | 155.00 | 155.00 | 155.00 |

| Average | 1.35 | 3.05 | 4.42 | 8.18 |

| Median | 1.00 | 2.00 | 4.00 | 8.00 |

| Minimum | 0.00 | 0.00 | 0.00 | 0.00 |

| Maximum | 7.00 | 12.00 | 15.00 | 17.00 |

| STDev | 1.51 | 2.88 | 3.36 | 4.48 |

ภาพและตารางที่ 4 : ตารางแสดงจำนวนวันการเกิด Consecutuve Negative Outlier Day ขึ้นอีกครั้งในช่วงระยะเวลาต่างๆหลังเกิด Negative Outier ขึ้นเป็นครั้งแรก

จากที่ได้กล่าวในเบื้องต้นไปแล้วว่า 10X NODay นั้นเคยเกิดขึ้น 155 ครั้งภายในช่วงเวลา 23 ปีที่ผ่านมา (ราว 7 ครั้งต่อปี) อย่างไรก็ตาม จากข้อมูลนั้นพบว่าพวกมันมีโอกาสที่จะเกิดขึ้นติดๆกันในระยะสั้นๆได้ในบางครั้ง ซึ่งจะสังเกตได้จากค่า Maximum Accurrence ที่สูงถึง 7 ครั้งภายในระยะเพียง 20 วันหลังเกิดเหตุการณ์ 10X NODay ขึ้นเป็นครั้งแรก โดยการเกิด 10X NODay ขึ้นซ้ำๆในระยะเวลาสั้นๆนั้น มักเกิดขึ้นเมื่อตลาดหุ้นได้เข้าสู่ขาลงและวิกฤติต่างๆ อาทิเช่น วิกฤติซับไพร์มในปี ค.ศ. 2008 (Hamburger Crisis) นั่นเอง

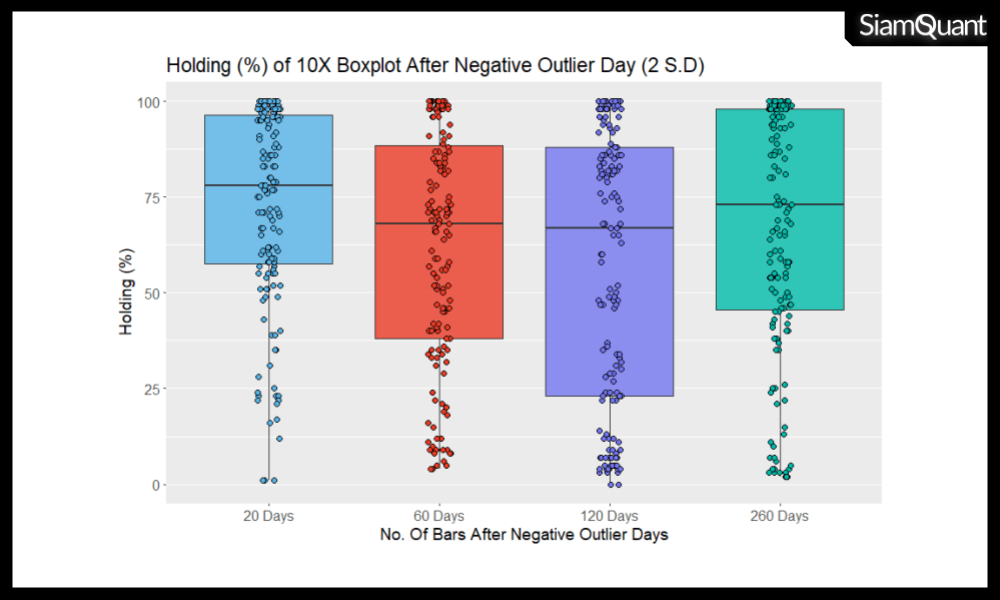

3.สัดส่วนการถือครองหุ้นของกลยุทธ์ 10X ภายหลังจากการเกิด 10X NODay ในช่วงระยะเวลาต่างๆ

| % Exposure After Negative Outlier Day | Next20D | Next60D | Next120D | Next260D |

| Total | 155 | 155 | 155 | 155 |

| Average | 72.99% | 61.45% | 57.09% | 66.61% |

| Median | 78.50% | 68.00% | 67.50% | 73.00% |

| Minimum | 1.00% | 4.00% | 0.00% | 2.00% |

| Maximum | 100.00% | 100.00% | 100.00% | 100.00% |

| STDev | 25.91% | 30.53% | 35.46% | 31.61% |

ตารางที่ : ตารางแสดงสัดส่วนการถือครองหุ้น (Exposure) ภายหลังจากการเกิด Negative Outliner Day ในรอบระยะเวลาต่างๆ

สำหรับประเด็นสุดท้ายนั้นก็คือเรื่องของสัดส่วนการถือครองหรือ % Holding ของกลยุทธ์การลงทุน 10X ภายหลังเกิด 10X NODay ขึ้น ซึ่งจากข้อมูลนั้นพบว่ากลยุทธ์มีโอกาสถือครองหุ้นในระดับที่สูงมากหรือน้อยมากก็ได้ทั้งสิ้น โดยที่กลยุทธ์มักจะยังคงถือหุ้นในระดับสูงภายหลังเกิด 10X NODay ในช่วงที่ตลาดหุ้นโดยรวมเป็นขาขึ้น แต่มักที่จะถือหุ้นในระดับต่ำมากๆหากเกิด 10X NODay ในช่วงที่ตลาดหุ้นโดยรวมเป็นขาลงหรือเกิดวกฤติขึ้นนั่นเอง

บทสรุปและการรับมือในการลงทุนภายหลังเกิดเหตุการณ์ NODay ขึ้น

จากการเก็บข้อมูลจากผลการ Backtest ภายใต้ความเข้มงวดในระดับกองทุน (Fund Adjusted Performance) ในช่วงเวลา 23 ปีที่ผ่านมานั้นพบว่า กลยุทธ์เคยพบกับ 10X NODay จำนวน 155 ครั้ง หรือคิดเป็นสถิติโดยเฉลี่ยราว 7 ครั้งต่อปี

โดยเมื่อกลยุทธ์การลงทุน 10X เกิดการติดลบที่รุนแรงมากๆในวันเดียวนั้น ข่าวดีก็คือมันมีโอกาสที่สูงราวๆ 60% ที่พอร์ตโฟลิโอจะสามารถกลับมาให้ผลตอบแทนที่เป็นบวกอีกครั้งภายในช่วงระยะเวลาตั้งแต่ 20 วันขึ้นไป (และสูงถึงราว 90% ที่จะกลับมาเป็นบวกภายในระยะเวลา 1 ปี)

ทั้งนี้ เมื่อเกิดวันที่ติดลบอย่างรุนแรงขึ้นเป็นครั้งแรกในตลาดหุ้นขาลง มีโอกาสมากขึ้นที่เราจะได้พบกับวันที่ติดลบอย่างรุนแรงอีกในช่วงระยะเวลาสั้นๆหลังจากนี้ อย่างไรก็ตาม หากตลาดหุ้นขาลงยังคงดำเนินต่อไปเรื่อยๆนั้น กลยุทธ์มักมีแนวโน้มที่จะค่อยๆลดสัดส่วนการลงทุนลงไปตามลำดับ

หวังว่าจะมีประโยชน์กับนักลงทุนทุกท่านครับ