เชื่อว่าถ้าพูดถึงระบบการลงทุนแบบ Directional Movement System ส่วนใหญ่คงไม่รู้จักกันเท่าไหร่ แต่ถ้าพูดถึง ADX, DI+ และ DI- นักลงทุนสายเทคนิคคงร้องอ๋อตามๆกัน เพราะถือว่าเป็นเครื่องมือยอดนิยมมาแต่ไหนแต่ไร ในวันนี้ SiamQuant จะจับเอาระบบเทรดชนิดนี้มาทดสอบกันให้เห็นว่ามันเวิรค์จริงหรือไม่ และเราจะปรับปรุงให้มันมีประสิทธิภาพในตลาดหุ้นไทยกันได้อย่างไรกันครับ

Welles Wilder และหนังสือ New Concept in Technical Trading Systems

Wilder คือใครกัน ทำไมเราต้องสนใจ แล้วมันเกี่ยวอะไรกับหนังสือเล่มนี?

สาเหตุที่ต้องขอพูดถึง Wilder กับหนังสือของเขากันสักเล็กน้อยก่อน เนื่องจากเขาคือผู้ที่มีอิทธิพลกับการวิเคราะห์ทางเทคนิคในปัจจุบันเป็นอย่างมาก เพราะเขาคือผู้คิดค้นเครื่องมือชี้วัดอย่าง RSI, Average True Range (ATR) หรือ ADX ที่เรากำลังจะพูดถึงกัน และสำหรับความสำคัญของหนังสือ New Concept in Technical Trading ก็คือการที่มันเป็นหนังสือที่เผยแพร่แนวคิด และการคำนวณ Indicators ต่างๆที่ Wilder ได้สร้างเอาไว้นั่นเองครับ

โดยที่ในวันนี้เราจะหยิบเอาระบบการลงทุน Directional Movement System ซึ่งถูกสร้างขึ้นจาก Indicator ต่างๆที่ Wilder คิดค้นขึ้นสำหรับการเทรด Commodities ของเขา โดยได้เผยแพร่เอาไว้ในหนังสือ New Concept in Technical Trading จนนักลงทุนส่วนใหญ่นำมาใช้กันอย่างแพร่ในปัจจุบันกันนั่นเองครับ

ภาพที่ 1 : หนังสือ New Concept in Technical Trading System ของ Wilder

กฎของระบบการลงทุน Directional Movement System

ก่อนที่เราจะแสดงให้เห็นถึงเงื่อนไขของการทดสอบในครั้งนี้ เราอยากทบทวนถึงประโยชน์ของ Indicators ที่ชื่อว่า ADX, ADXR, DI+ และ DI- ที่เป็นองค์ประกอบของระบบ DMI กันก่อนเล็กน้อย โดยจะข้ามสูตรการคิดคำนวนไปเพราะไม่อยากให้บทความยาวเกินไปนะครับ (สำหรับท่านที่สนใจอ่านได้จากลิงค์นี้ : )

DI+ เปรียบเสมือนเครื่องช่วยชี้วัดสัดส่วนของ “แรงซื้อ” โดยมีค่าอยู่ระหว่าง 0-100

DI- เปรียบเสมือนเครื่องช่วยชี้วัดส่วนส่วนของ “แรงขาย” โดยมีค่าอยู่ระหว่าง 0-100

ADX เปรียบเสมือนเครื่องช่วยชี้วัด “ความแข็งแกร่งของแนวโน้ม” (แต่ไม่ระบุว่าเป็นแนวโน้มขาขึ้นหรือขาลง เราจึงต้องใช้สัญญาณจาก DI+ และ DI-) โดยมีค่าอยู่ระหว่าง 0-100

ADXR คือค่าเฉลี่ยของ ADX ถูกสร้างขึ้นเพื่อทำให้ค่า ADX ไม่ผันผวนมากจนเกินไป

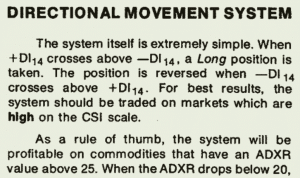

โดยที่ Wilder ได้กำหนดค่า Peiod หรือช่วงระยะเวลาคำนวณไว้ที่ 14 วัน โดยมีกฎในการวิเคราะห์และลงทุนคือ ให้เข้าซื้อเมื่อ DI+ ตัด DI- ขึ้น (แรงซื้อมากกว่าแรงขาย) ในขณะที่ค่า ADXR ต้องสูงกว่า 25 เพื่อเป็นการยืนยันว่าตลาดมีแนวโน้มที่ชัดเจน ดังรูปด้านล่างซึ่งอ้างอิงจากหนังสือของเขา

ภาพที่ 2 : กฎการลงทุนของระบบลงทุนแบบ Directional Movement System จากหนังสือ New Concept in Technical Trading Systems

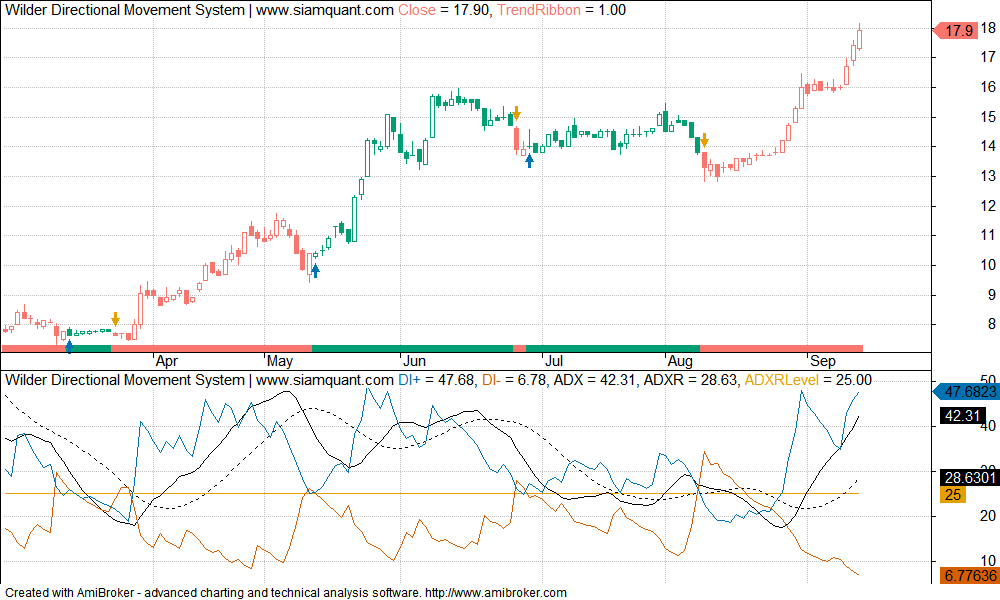

ภาพที่ 3 : ตัวอย่างสัญญาณการลงทุนของ Directional Movement System โดยจะแสดงความเป็น Bullish เมื่อ DI+ ตัด DI- ขึ้น และมีค่า ADXR (เส้นประสีดำ) มากกว่า 25 ซึ่งอาจช่วยกรองสัญญาณที่เกิดขึ้นในขณะที่แนวโน้มแข็งแกร่ง

ภาพที่ 3 : ตัวอย่างสัญญาณการลงทุนของ Directional Movement System โดยจะแสดงความเป็น Bullish เมื่อ DI+ ตัด DI- ขึ้น และมีค่า ADXR (เส้นประสีดำ) มากกว่า 25 ซึ่งอาจช่วยกรองสัญญาณที่เกิดขึ้นในขณะที่แนวโน้มแข็งแกร่ง

| Condition | Details |

| Backtesting Condition |

|

| Time Frame |

|

| Universe |

|

| Filter |

|

| Entry |

|

| Exit & Stops |

|

| Position Size |

|

| Position Score |

|

| Risk Management |

|

| Order Management |

|

ตารางที่ 1 : กฎของระบบการลงทุน Directional Movement System อ้างอิงจากความคิดของ Wilder ในหนังสือ New Concept in Technical Trading System ซึ่งถูกใช้กันอย่างแพร่หลายในปัจจุบัน

ผลการทดสอบระบบ Directional Movement System

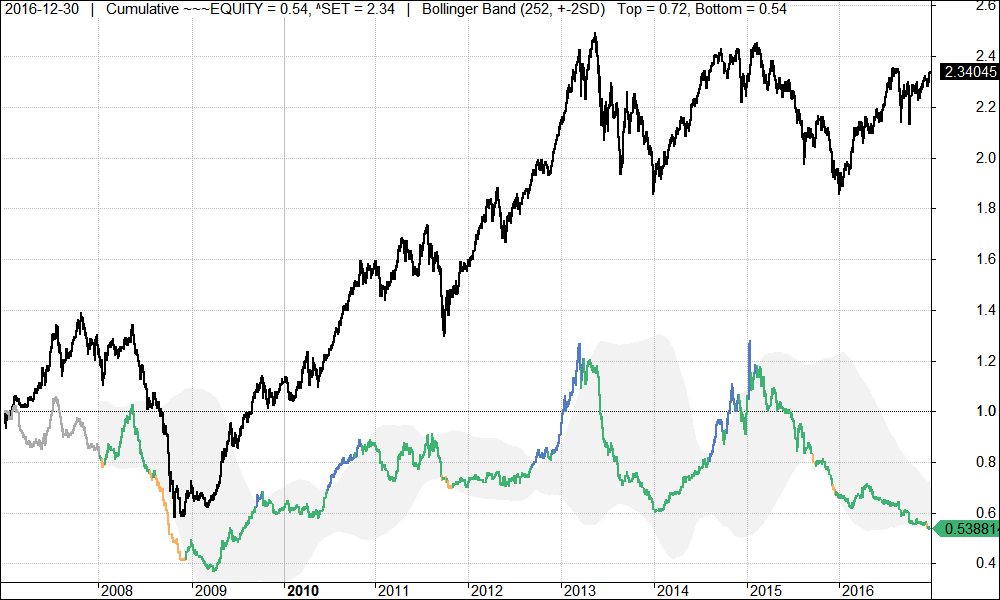

ภาพที่ 4 : การเติบโตของพอร์ทโฟลิโอจากระบบการลงทุน Directional Movement System เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

ภาพที่ 4 : การเติบโตของพอร์ทโฟลิโอจากระบบการลงทุน Directional Movement System เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metric | WilderDMS | SET Index |

| Net Profit | -46.12% | 9.17% |

| CAGR | -6.00% | 9.17% |

| MaxDD | -65.00% | -58.02 |

| Longest DD (Month) | 67.05 | 44.15 |

| CAR / MDD | -0.09 | 0.16 |

| Trade Metric | WilderDMS | SET Index |

| No. of All Trade | 2371 | – |

| Avg. Bar Held | 18.91 | – |

| % Win | 20.29% | – |

| Avg. Profit/Loss % | -0.19% | – |

| Max Consecutive Loss | 37 | – |

ตารางที่ 2 : ผลการทดสอบระบบการลงทุน Directional Movement System เปรียบเทียบกับดัชนี SET Index

จากผลการทดสอบนั้น เราจะสังเกตได้ว่าระบบการลงทุน Directional Movement System พังทลายอย่างน่าผิดหวังในตลาดหุ้นไทย! โดยติดลบเฉลี่ยถึงปีละราว -6%, มีค่า Maximum Drawdown ที่สูงถึง -65% และมีระยะเวลาเกิด Drawdown นานที่สุดก่อนพอร์ทโฟลิโอจะทำ New High ใหม่ที่ยาวนานถึง 67.05 เดือนหรือ 5 ปีกว่าๆเลยทีเดียว โดยสถิติผลการซื้อขายที่น่าตกใจก็คือมี %Win ที่สูงราว 20% เท่านั้น (ซื้อ 10 ครั้งถูก 2 ครั้ง) และการขายขาดทุนติดๆกันในพอร์ทที่สูงถึง 37 ครั้ง

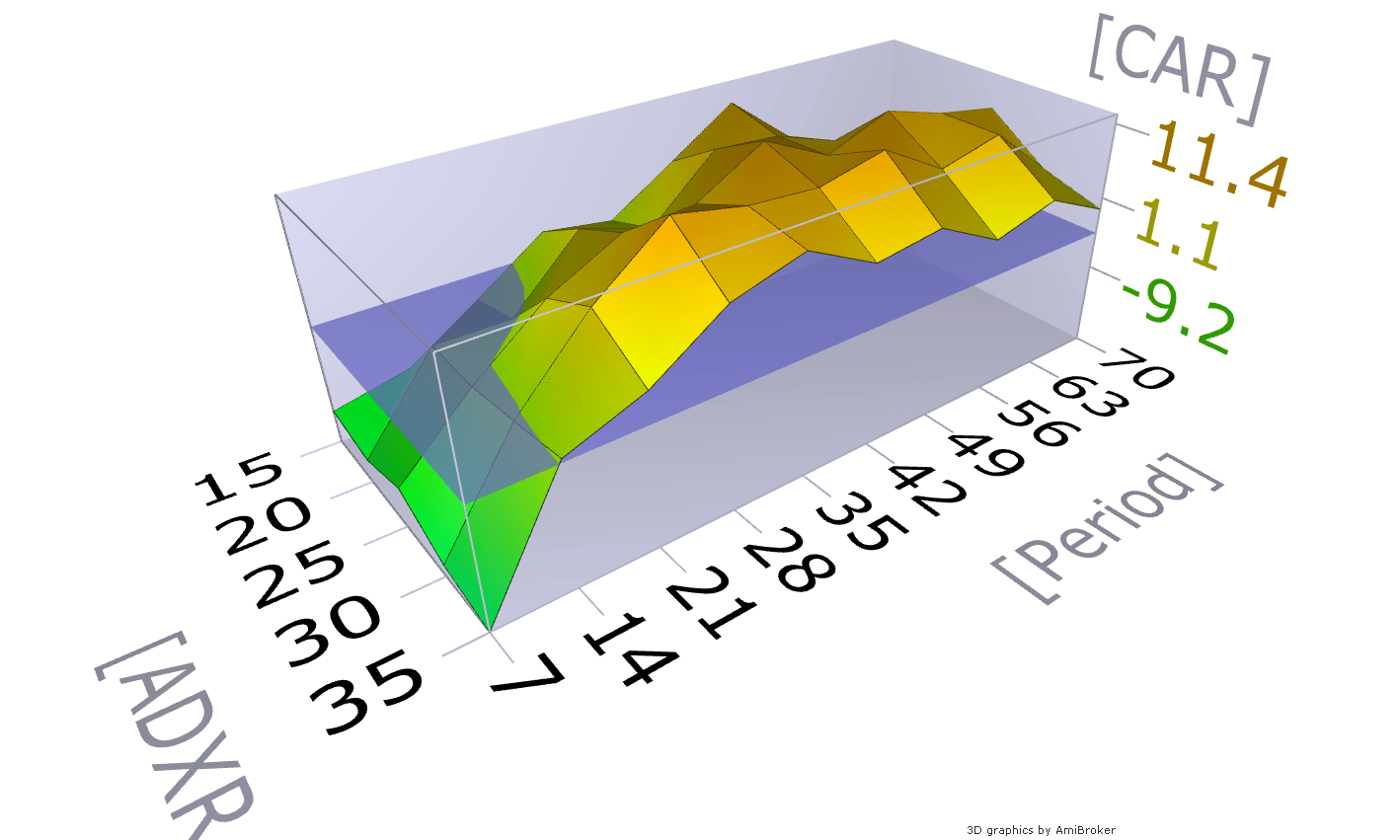

นอกจากนั้นแล้ว เมื่อเราทำ Optimization ลองเปลี่ยน Parameter เบื้องต้นของระบบ ซึ่งคือค่า Period หรือยะเวลาที่ใช้ในการคำนวณ และ ADXR Level หรือระดับชี้วัดความแข็งแกร่งของแนวโน้มดูจะพบว่าในภาพที่ 4 นั้น

- ค่า Period ที่เหมาะสมในตลาดหุ้นไทยนั้นไม่ใช่ค่า 14 วัน แต่เป็นช่วงระหว่าง 40-60 วันต่างหาก

- ค่า ADXR Level หรือระดับการชี้วัดแนวโน้มที่เหมาะสมที่สุดจะอยู่ที่ค่าราว 30 แทน 25

- อย่างไรก็ตาม ไม่มีผลการทดสอบใดเลยที่สูงเกินกว่าผลกำไรทบต้นที่ 11.4% ต่อปี ซึ่งสูงกว่า SET Index ที่ 9.17% เพียงนิดเดียวเท่านั้น

ภาพที่ 5 : ผลลัพท์จากการทำ Optimization เพื่อเปลี่ยนแปลงค่า Period ที่ใช้ในการคำนวณ และค่า ADXR Level ที่ใช้ในการบ่งชี้ความแข็งแกร่งของแนวโน้ม

ภาพที่ 5 : ผลลัพท์จากการทำ Optimization เพื่อเปลี่ยนแปลงค่า Period ที่ใช้ในการคำนวณ และค่า ADXR Level ที่ใช้ในการบ่งชี้ความแข็งแกร่งของแนวโน้ม

ดังนั้นแล้วเราจึงสามารถที่จะสรุปได้อย่างชัดเจนว่า จากข้อมูลในอดีตที่เกิดขึ้นนั้น ระบบ Directional Movement แบบดั้งเดิมที่นักลงทุนส่วนใหญ่ “ท่องจำ” กันต่อๆมานั้น ให้ผลไม่เป็นที่น่าพอใจสักเท่าไหร่นักในตลาดหุ้นไทย เพราะถึงแม้ว่าเราจะพยายามเปลี่ยนแปลงค่า Parameter อย่างไร มันก็ยังคงเป็นเรื่องยากลำบากในการเอาชนะผลตอบแทนแบบ Buy & Hold ในตลาดหุ้นอยู่ดี

ระบบการลงทุน Directional Movement System ไร้ประสิทธิภาพจริงๆหรือนี่ แล้วเราจะทำอะไรกับมันบ้างได้มั้ย!?

หากจะตอบจากข้อมูลซึ่งเกิดขึ้นจากการทดสอบตามเงื่อนไขดั้งเดิมแล้วก็คงจะตอบว่า “ใช่” อย่างไม่ต้องลังเลครับ โดยทางทีมงานได้พยายามปรับแต่งระบบโดยอิงจากเงื่อนไขหลักของสัญญาณแล้ว แต่ก็ยังไม่สามารถที่จะช่วยให้ระบบกลับมาทำกำไรเป็นชิ้นเป็นอันได้อยู่ดี ซึ่งเราคิดว่ามีประเด็นที่น่าสนใจเกี่ยวกับเงื่อนไขของระบบอยู่ในบางส่วน ที่หากได้พัฒนาและแก้ไขต่อไปแล้ว ก็อาจทำให้ระบบอาจมีกำไรในตลาดหุ้นไทยได้ อาทิเช่น

- ค่า Parameter ที่ 14 วัน ซึ่ง Wilder ตั้งเอาไว้จากการศึกษาระบบในตลาด Commodities อาจเร็วเกินไปและไม่ใช่ค่าที่เหมาะสมสำหรับระบบการลงทุนชนิดนี้ในตลาดหุ้นไทย

- การใช้สัญญาณจาก DI+ ตัด DI- ขึ้นพร้อม ADXR ที่สูงกว่า 25 ยืนยันนั้น หมายความว่า “เราจะเข้าซื้อเมื่อแรงวกกลับเป็นมากกว่าแรงขาย (Cross) ในช่วงเวลาที่แนวโน้มแข็งแกร่งเท่านั้น” ซึ่งเราคิดว่าเงื่อนไขนี้อาจจะเข้มงวดจนเกินไป จนอาจทำให้พลาดการเข้าซื้อหุ้นในแนวโน้มใหญ่ เพียงเพราะว่า DI+ ดันไปตัด DI- ขึ้นก่อนที่แนวโน้มจะมีความแข็งแกร่งมากๆเท่านั้น โดยจะเห็นได้ว่าระบบไม่ได้มี Fail-Safe Stop หรือจุดหยุดการเสียโอกาสในกรณีที่พลังของแนวโน้มถูกยกระดับขึ้นหลังจากเกิดสัญญาณจาก DI+ ตัด DI- ไปเรียบร้อยแล้ว

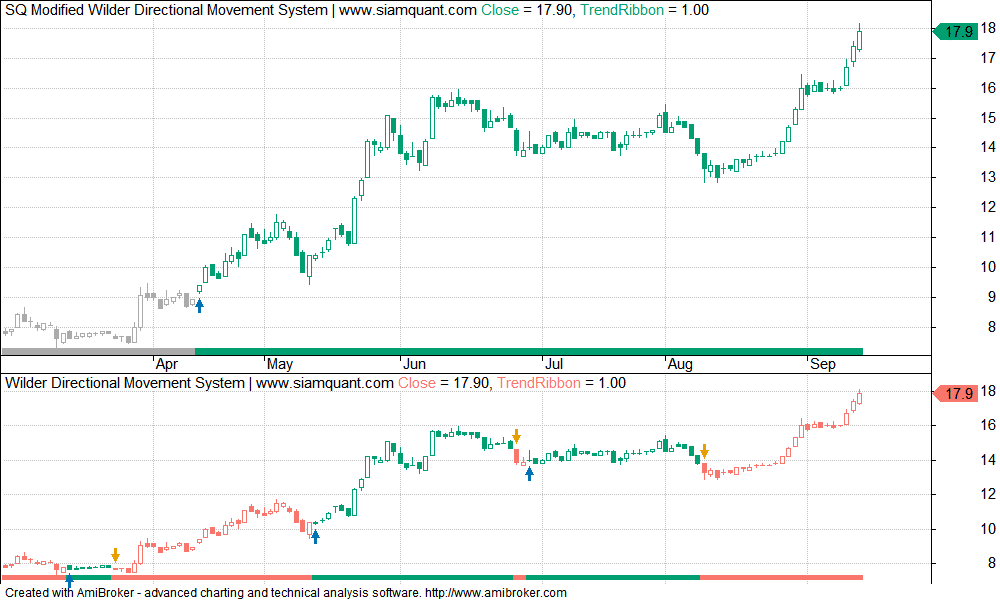

ดังนั้น เราจึงได้ทดลองเปลี่ยนมุมคิดใหม่ โดยเปลี่ยนเงื่อนไขการเข้าซื้อเป็นการ “ซื้อเมื่อเส้น ADXR วิ่งตัดขึ้นเหนือค่า 25 ในขณะที่ DI+ มีค่ามากกว่า DI- แทน และขายออกเมื่อค่า DI+ น้อยกว่า DI- นอกจากนี้แล้ว เราได้ทำการปรับ Parameter ให้มีค่าเป็น 60 วันเพื่อให้เหมาะสมกับตลาดหุ้นไทยอีกด้วย” (เพื่อเป็นการเน้นไปที่การจับแนวโน้มใหญ่มากๆ แทนการจับแนวโน้มระยะสั้นซึ่งพิสูจน์แล้วว่าไม่มีประสิทธิภาพในตลาดหุ้นไทยเท่าไหร่นัก) โดยภาพด้านล่างคือตัวอย่างของสัญญาณกับหุ้นตัวเดิมในภาพตัวอย่างที่แล้ว

ภาพที่ 6 : สัญญาณของ SiamQuant Modified Directional Movement System (SQMoDMS) เปรียบเทียบกับ Wilder Directional Movement System (WilderDMS) แบบดั้งเดิม โดยจะเห็นได้ว่าสัญญาณจะเข้าออกน้อยขึ้น เพราะเน้นไปที่การจับแนวโน้มใหญ่ และละทิ้งการขายทำกำไรในระยะสั้นไป

ภาพที่ 6 : สัญญาณของ SiamQuant Modified Directional Movement System (SQMoDMS) เปรียบเทียบกับ Wilder Directional Movement System (WilderDMS) แบบดั้งเดิม โดยจะเห็นได้ว่าสัญญาณจะเข้าออกน้อยขึ้น เพราะเน้นไปที่การจับแนวโน้มใหญ่ และละทิ้งการขายทำกำไรในระยะสั้นไป

โดยต่อจากนี้คือผลทดสอบและเปรียเทียบระบบการลงทุนที่ถูกเปลี่ยนแปลงลักษณะเงื่อนไขของสัญญาณดังที่เราได้อธิบายไป โดยยังคงเงื่อนไขอื่นๆของระบบคงเดิมครับ

ผลการทดสอบระบบการลงทุน SiamQuant Modified Directional Movement System V.S. Wilder Directional Movement System

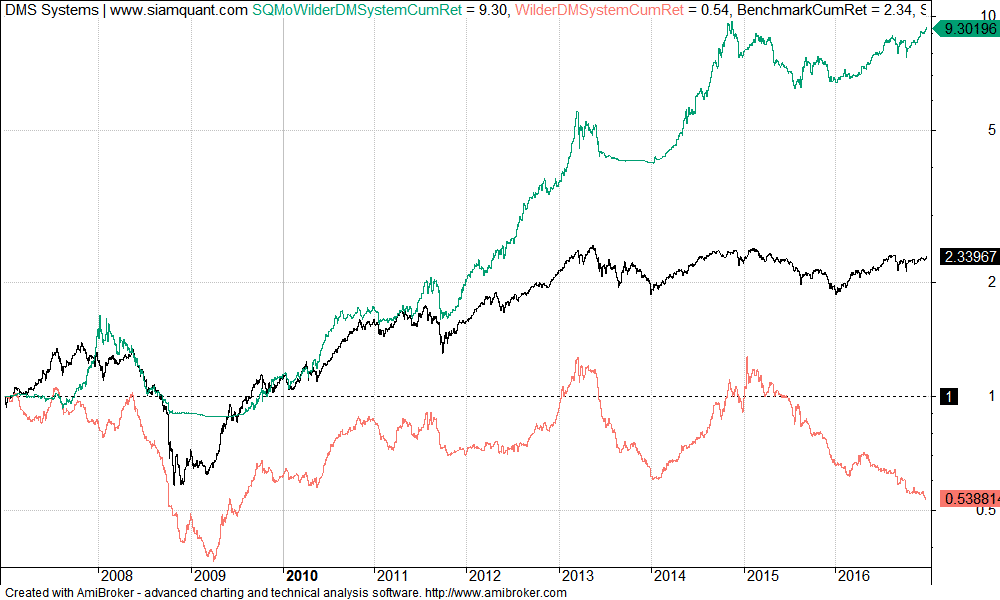

ภาพที่ 7 : การเติบโตของพอร์ทโฟลิโอจากระบบการลงทุน SiamQuant Modified Directional Movement System เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

ภาพที่ 7 : การเติบโตของพอร์ทโฟลิโอจากระบบการลงทุน SiamQuant Modified Directional Movement System เปรียบเทียบกับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metric | SQMoDMS | WilderDMS | SET Index |

| Net Profit | 830.20% | -46.12% | 9.17% |

| CAGR | 24.99% | -6.00% | 9.17% |

| MaxDD | -45.83% | -65.00% | -58.02 |

| Longest DD (Month) | 31.85 | 67.05 | 44.15 |

| CAR / MDD | 0.56 | -0.09 | 0.16 |

| Trade Metric | SQMoDMS | WilderDMS | SET Index |

| No. of All Trade | 190 | 2371 | – |

| Avg. Bar Held | 180.62 | 18.91 | – |

| % Win | 46.32% | 20.29% | – |

| Avg. Profit/Loss % | 37.62% | -0.19% | – |

| Max Consecutive Loss | 11 | 37 | – |

ตารางที่ 3 : ผลการทดสอบระบบการลงทุน SiamQuant Modified Directional Movement System เปรียบเทียบกับดัชนี SET Index

จากผลทดสอบนั้นเราจะเห็นได้ว่า ผลลัพธ์จากการปรับปรุงระบบนั้นแสดงให้เห็นถึงประสิทธิภาพที่ดีขึ้นเป็นอย่างมาก จากการเปลี่ยนแนวคิดในการเข้าซื้อขาย และการเปลี่ยนมาทำกำไรจากแนวโน้มของราคาหุ้นในระยะยาวแทน โดยระบบการลงทุนที่ถูกปรับปรุงมีค่าสถิติที่ดีขึ้นในหลายๆแง่มุม เช่น

- CAGR หรือผลตอบแทนทบต้นกลายเป็นบวกและชนะผลตอบแทนของตลาด โดยเพิ่มขึ้นเป็น 24.99% ต่อปีจาก -6.00%

- Maximum Drawdown ลดลงเหลือราว -45.83% จาก -65.00%

- Longest Drawdown ลดลงถึงครึ่งหนึ่งเป็น 31.85 เดือน จาก 67.05 เดือน

โดยจะเห็นได้ว่า สถิติของผลการซื้อขายได้สะท้อนให้เห็นถึงผลลัพธ์ของการเปลี่ยนแปลงแนวคิดการใช้ Directional Movement System อย่างชัดเจน เช่น

- Avg. Profit/Loss % หรือกำไรโดยเฉลี่ยต่อครั้งเพิ่มขึ้นเป็น 37.62% จาก -0.19% จากการเน้นไปที่การกินกำไรก้อนโตแทนการพยายามกินกำไรคำเล็กๆในระยะสั้นๆ

- Avg. Bar Held ของ SQMoDMS ถือหุ้นนานขึ้นเป็นราว 180 วัน จาก 19 วัน และจำนวนการเทรดลดลงเหลือเพียง 190 ครั้งจาก 2371 ครั้ง

- นอกจากนั้นผลพลอยได้อีกอย่างหนึ่งคือ %Win เพิ่มขึ้นเป็น 46.32% จาก 20.29% โดยมี Max Consecutive Loss หรือการขาดทุนติดๆกันลดลงเหลือ 11 ครั้ง จาก 37 ครั้ง

บทสรุป แนวคิดใหม่ในการใช้ ADX วิเคราะห์หุ้นนี่จึงถือได้ว่าการปรับปรุงระบบครั้งนี้ ให้ผลลัพธ์ในทางที่ดีขึ้นอย่างมีนัยยะสำคัญในตลาดหุ้นไทยชนิดจากหน้ามือเป็นหลังมือเลยทีเดียว

จะเห็นได้ว่าการใช้สัญญาณซื้อขายจากระบบ Directional Movement แบบดั้งเดิมนั้นไม่สามารถที่จะช่วยให้เราเอาชนะตลาดหุ้นไทยได้ดีสักเท่าไหร่นัก ดังนั้นการลงทุนแบบท่องจำตามตำราฝรั่งถึงแม้ว่าอาจจะทำให้คุณรู้สึกอุ่นใจ แต่ก็ไม่ได้แปลว่ามันจะปลอดภัยอยู่ดี เราจึงจำเป็นที่จะต้องทดสอบทุกแนวคิดที่เรา “เชื่อ” และต้องการนำมาใช้ในการลงทุนของเราอยู่เสมอ

โดยหากคุณสนใจที่จะทดลองใช้แนวคิดใหม่ที่ทาง SiamQuant ได้แนะนำไปในบทความนี้นั้น คุณควรที่จะศึกษาหรือทำการวิจัยด้วยตนเองเพิ่มเติมเพื่อปรับปรุงระบบเพิ่มอีกครั้งหนึ่ง ทั้งนี้เพื่อความเสถียรและความเข้าใจเกี่ยวกับระบบการลงทุนของคุณที่ดียิ่งขึ้น เพราะไม่ว่าระบบการลงทุนใดๆจะดีแค่ไหน หากคุณไม่เข้าใจมันอย่างถ่องแท้โดยมีตัวเลขผลทดสอบอย่างชัดเจนแล้วล่ะก็ เมื่อระบบเกิดช่วง Underperformance ขึ้นมา (ทุกระบบต้องมีช่วงเวลาที่มันย่ำแย่) คุณก็จะขาดความเชื่อมั่นและสติแตกจากการลงทุนอย่างเป็นระบบในที่สุด

และนี่ก็คือเนื้อหาที่เราอยากจะเขียนให้เป็นแรงบันดาลใจในการเรียนรู้เกี่ยวกับการลงทุนอย่างเป็นระบบสำหรับทุกคนในวันนี้ ขอแสดงความยินดีที่คุณได้อ่านมันจนจบ และเลิกใช้วิธีการเดิมๆในการวิเคราะห์ ADX ในตลาดหุ้นไทยกันเสียทีนะครับ!