“เส้นค่าเฉลี่ยแบบไหนใช้ดีที่สุด!?”

“EMA กับ SMA แบบไหนดีกว่ากัน?”

“ใช้เส้นค่าเฉลี่ยกี่วันวิเคราะห์หุ้นดี?”

นี่คือคำถามยอดฮิตสำหรับทั้งนักลงทุนหน้าใหม่และหน้าเก่าเลยทีเดียว สาเหตุก็เพราะเส้นค่าเฉลี่ยถือเป็นโคตรเหง้าของเหล่า Indicators ของนักลงทุนทั่วโลกเลยก็ว่าได้ แต่ถึงกระนั้นเสีย ก็ยังไม่เคยมีใครทำบทวิจัยทดสอบเปรียบเทียบเส้นค่าเฉลี่ยรูปแบบต่างๆในตลาดหุ้นไทยออกมาให้ดูกันชัดๆกันเสียที ในวันนี้ SiamQuant จึงทำการวิจัยและนำประเด็นที่น่าสนใจมาแชร์ให้ทุกคนรู้กันครับ

มาทดสอบ Moving Average แต่ละชนิดกันดูดีกว่า!

เพื่อที่จะให้ได้คำตอบว่าเราควรจะใช้เส้นค่าเฉลี่ยรูปแบบไหนกันดีนั้น แน่นอนว่าเราก็คงจะต้องจับเส้นค่าเฉลี่ย Moving Average (MA) ในรูปแบบต่างๆมาทดสอบกันสักหน่อย อย่างไรก็ตาม ความจริงแล้วรูปแบบของเส้น MA นั้นมีอยู่หลายรูปแบบมากๆ เราจึงได้ทำการคัดเลือกเส้นค่าเฉลี่ยมาทำการทดสอบทั้งหมด 5 รูปแบบ ตามความนิยมที่ถูกพูดถึงกันบ่อยๆโดยทั่วไป โดยเราจะขออนุญาติข้ามเรื่องสูตรไป เพราะจะทำให้บทความยาวและอ่านยาก (ใครอยากอ่านสูตรการคำนวณแต่ละประเภทลองค้นดูในอินเตอร์เนทได้เลยนะครับ) โดยเส้นค่าเฉลี่ยที่ทั้ง 5 รูปแบบที่เราจะนำมาทำการวิจัยทดสอบกันในครั้งนี้ก็คือ

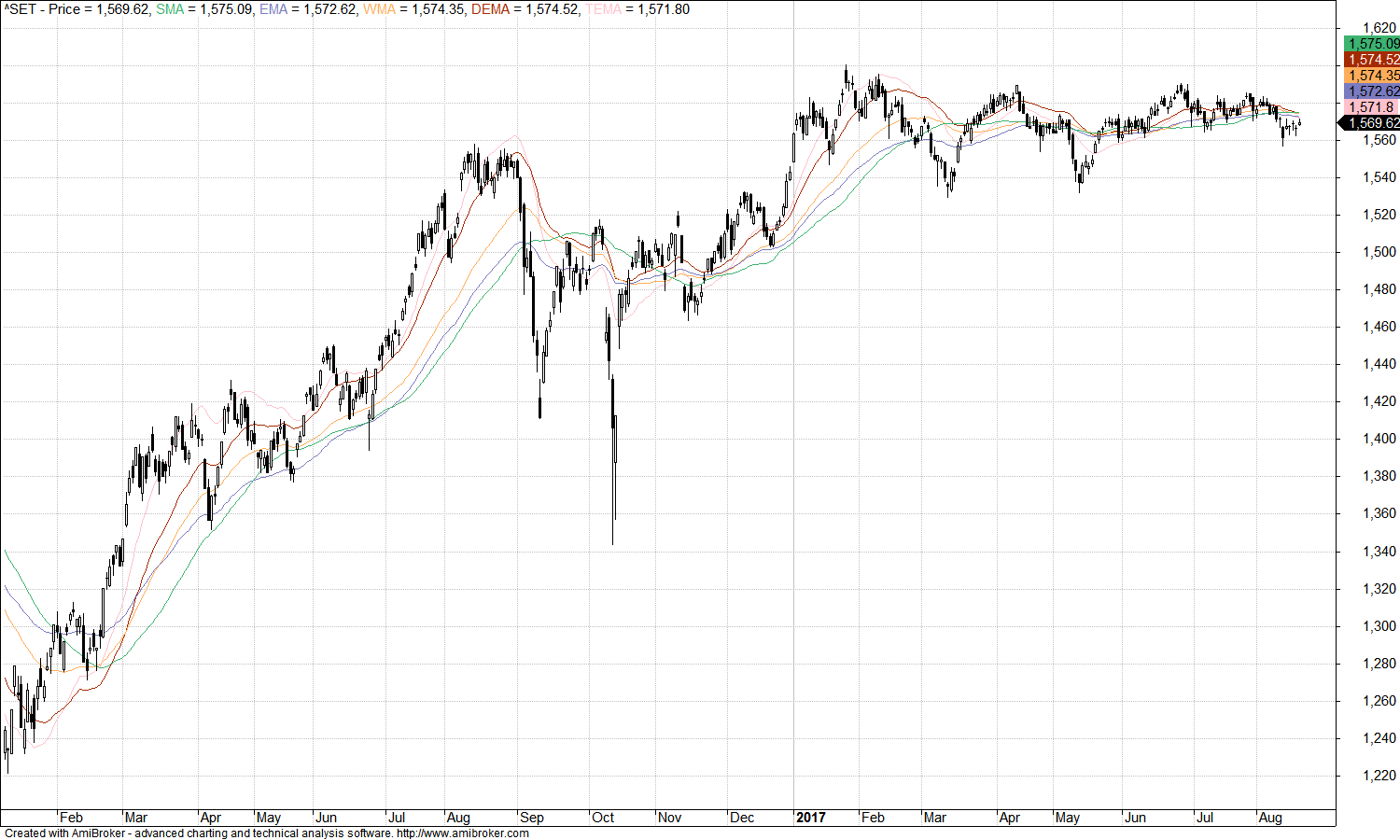

ภาพที่ 1 : ตัวอย่างเส้นค่าเฉลี่ยรูปแบบต่างๆในค่า MA Parameter ที่ 50 Bars ย้อนหลังกับดัชนี SET Index จากโปรแกรม Amibroker

ภาพที่ 1 : ตัวอย่างเส้นค่าเฉลี่ยรูปแบบต่างๆในค่า MA Parameter ที่ 50 Bars ย้อนหลังกับดัชนี SET Index จากโปรแกรม Amibroker

- Simple Moving Average (SMA)

- Exponential Moving Average (EMA)

- Weighted Moving Average (WMA)

- Double Exponential Moving Average (DEMA)

- Triple Exponential Moving Average (TEMA)

สำหรับเงื่อนไขในการวิจัยทดสอบครั้งนี้นั้น เราจะใช้วิธีการและเงื่อนไขดังคร่าวๆดังต่อไปนี้ครับ

- ทำการทดสอบด้วยโปรแกรม Amibroker จากชุดโค้ดและฐานข้อมูลราคาหุ้นจาก SiamQuant

- ทำการทดสอบโดยการสร้างระบบการลงทุนแบบ MA Crossover โดยลงทุนเฉพาะขา Long ไม่มีการ Short และจำกัด Universe อยู่ที่หุ้นสามัญเท่านั้น โดยทำการ

- ซื้อหุ้น เมื่อ Closed Price ตัดขึ้นเหนือเส้น MA

- ขายหุ้น เมื่อ Closed Price ตัดลงต่ำกว่าเส้น MA

- กำหนด Position Score เพื่อใช้เลือกหุ้น หากมีสัญญาณของหุ้นมากกว่าเงินทุนที่มีอยู่ด้วยการใช้ระยะห่างระหว่าง Closed Price และเส้น MA ที่มากที่สุด (แข็งแกร่งที่สุด)

- กำหนดการเข้าซื้อครั้งละ 5% ของมูลค่าพอร์ทโฟลิโอ ณ วันที่เกิดสัญญาณ

- ทำการทดสอบตั้งแต่ช่วงเวลา 2007 – 2016 เป็นเวลา 10 ปีย้อนหลัง

- กำหนดค่า Commission และ Slippage ให้เป็น 0 เนื่องจากเราต้องการดูแค่ Performance ในทางทฤษฎีโดยยังไม่มีปัจจัยอื่นเพิ่มเติม เช่น หาก MA เส้นไหนซื้อขายบ่อย อาจทำให้ Performance แย่ลงได้เนื่องจากเจอค่า Slippage เข้าไปเยอะมากๆ

- ลดความลำเอียงของผลการทดสอบจากการเลือกค่า Parameter (Bars Period) ที่ใช้คำนวณย้อนหลัง โดยทำการทดสอบ MA แต่ละรูปแบบทั้งสิ้น 10 Parameters โดยกำหนดค่า Parameter ในการคำนวณย้อนหลังเป็น 10,20,30,40,50,60,70,80,90 และ 100 Bars (รวมทั้งหมด 50 Data Points) เพื่อให้เห็นประสิทธิภาพของเส้น MA แต่ละรูปแบบโดยรวมในการใช้ Parameter ที่แตกต่างกันออกไป

- รายละเอียดปลีกย่อยอื่นๆที่เหมาะสม (ยังไม่ขอลงเพราะจะยาวไปแต่ถามกันเข้ามาได้ครับ)

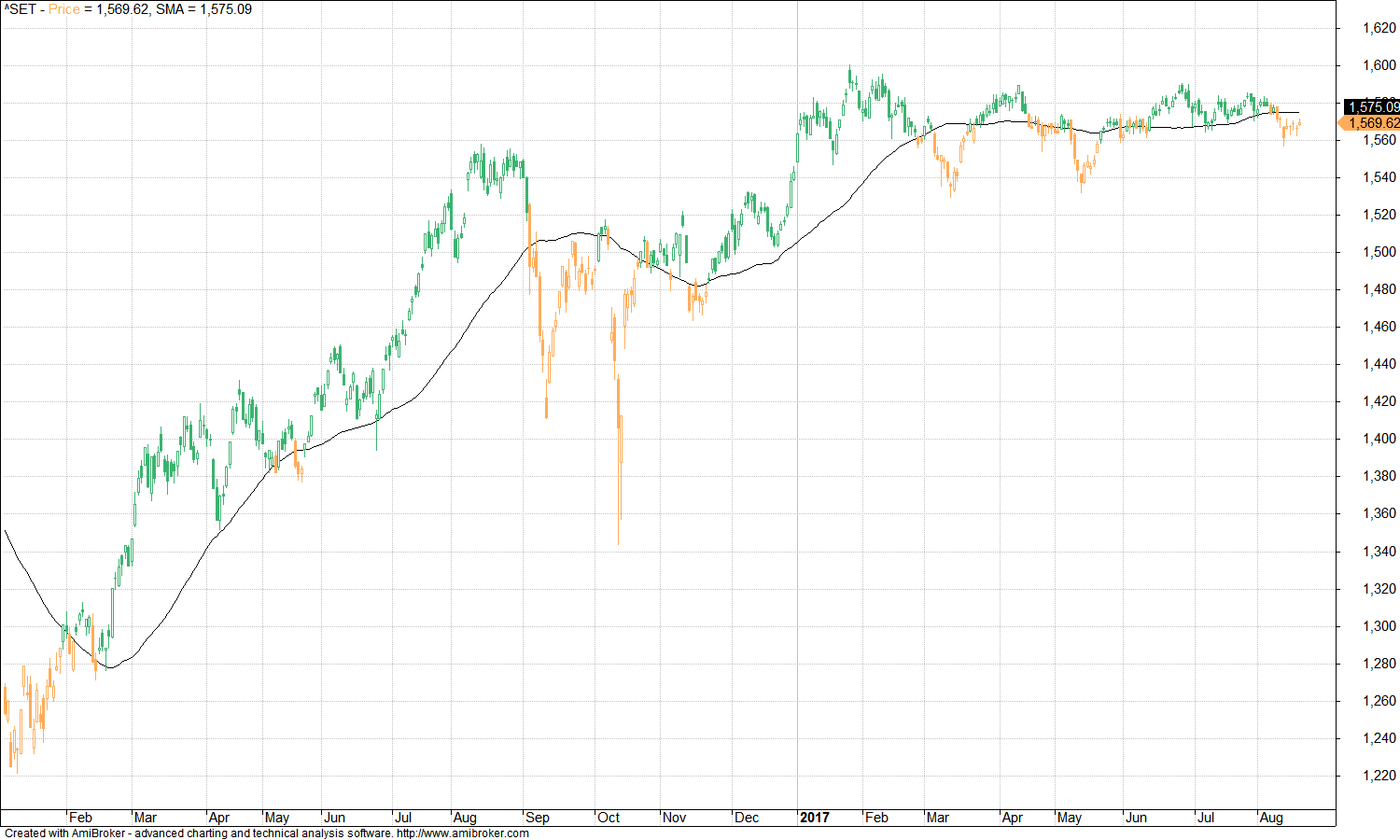

ภาพที่ 2 : ตัวอย่างสัญญาณ Crossover ของดัชนี SET Index จากระบบ SMA Reversal System ซึ่งจะทำการซื้อเมื่อราคาหุ้นตัดเส้นค่าเฉลี่ยขึ้น และขายเมื่อราคาหุ้นตัดเส้นค่าเฉลี่ยลง ซึ่งจะเป็นแนวทางในการทดสอบประสิทธิภาพของเส้นค่าเฉลี่ยในแต่ละรูปแบบของงานวิจัยชิ้นนี้

ภาพที่ 2 : ตัวอย่างสัญญาณ Crossover ของดัชนี SET Index จากระบบ SMA Reversal System ซึ่งจะทำการซื้อเมื่อราคาหุ้นตัดเส้นค่าเฉลี่ยขึ้น และขายเมื่อราคาหุ้นตัดเส้นค่าเฉลี่ยลง ซึ่งจะเป็นแนวทางในการทดสอบประสิทธิภาพของเส้นค่าเฉลี่ยในแต่ละรูปแบบของงานวิจัยชิ้นนี้

EMA คือเส้นค่าเฉลี่ยที่ดีที่สุดจริงหรือไม่?

ในตอนนี้ก็ถึงเวลามาพูดถึงประเด็นที่น่าสนใจของผลการทดสอบกันแล้ว เรามาดูกันดีกว่าครับว่าประเด็นสำคัญที่เกิดขึ้นมีอะไรกันบ้าง โดยต่อไปนี้ก็คือข้อสังเกตที่น่าสนใจของการวิจัยทดสอบเส้นค่าเฉลี่ย MA ในรูปแบบต่างๆในตลาดหุ้นไทยย้อนหลัง 10 ปีที่ผ่านมาครับ

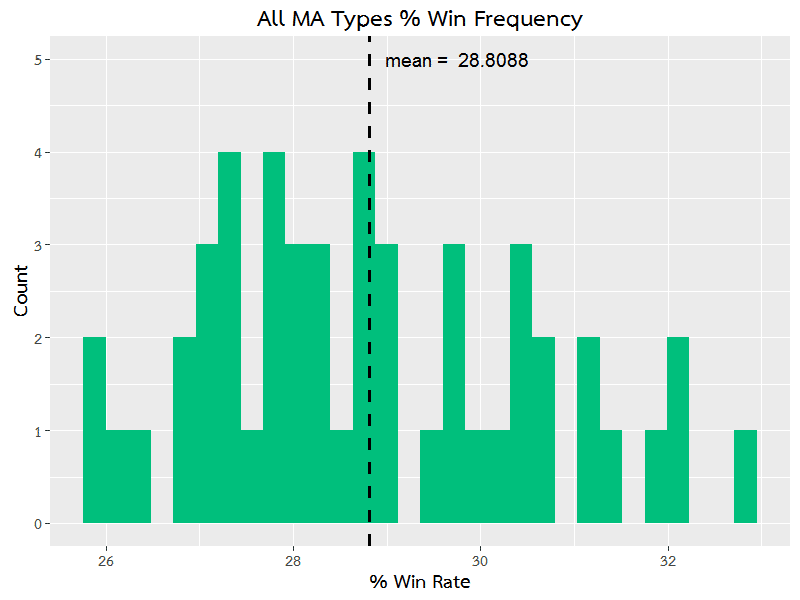

1. อัตราความแม่นยำ %Win Rate โดยเฉลี่ยของเส้น MA ทุกรูปแบบไม่สวยงามอย่างที่คิด

โดยอัตราความแม่นยำของ MA ในแต่ละรูปแบบที่เราทดสอบกันไปทั้งสิ้น 10 Periods นั้น (แบบละ 10 Parameter รวม MA ทุกแบบเป็น 50 Data Points) ให้ผลลัพท์ของ %Win Rate โดยเฉลี่ยอยู่ที่ราว 28.8% เท่านั้น (พูดง่ายๆคือกำไร 3 ใน 10 ครั้ง) โดยแทบไม่มี MA ในรูปแบบไหนที่ให้ความแม่นยำต่างจากรูปแบบอื่นๆอย่างมีนัยยะสำคัญเลย ดังนั้นแล้วข้อสรุปของประเด็นนี้ก็คือ ถ้าคุณพยายามที่จะวิเคราะห์หุ้นให้แม่นขึ้นด้วยการเปลี่ยนแปลงรูปแบบการคำนวณหรือค่า Parameter ของจำนวนวันในการคำนวณแล้วล่ะก็ … ขอให้ทำใจแล้วลืมมันไปซะ จะไม่ได้ไม่เสียเวลาชีิวิตไปฟรีๆ!!

ภาพที่ 3 : กราฟการกระจายตัวของอัตราความแม่นยำในการทำกำไร หรือ %Win Rate ของผลการ Backtest ทั้งหมด โดยมีค่าเฉลี่ยอยู่ที่ราว 28.8% เท่านั้น

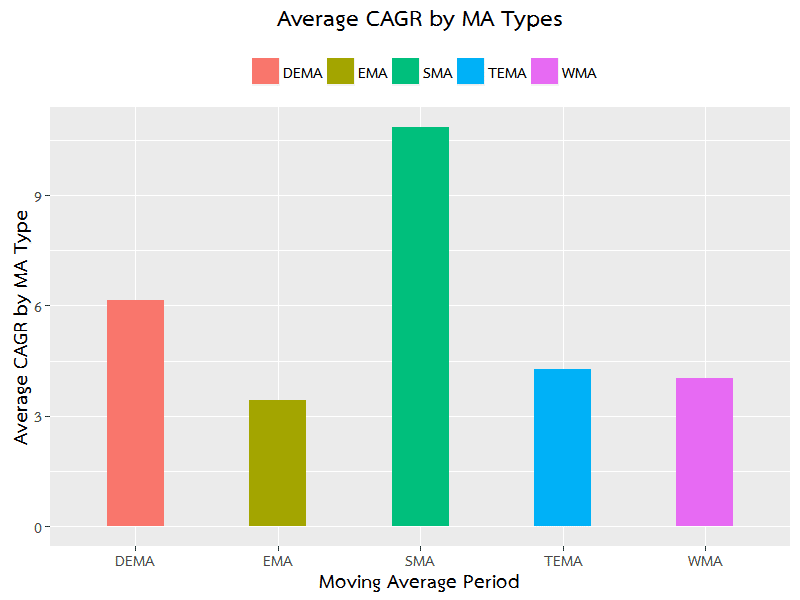

2. EMA ไม่ใช่เส้นค่าเฉลี่ยที่ให้ผลตอบแทนดีที่สุดแต่เป็น …

สิ่งที่น่าสนใจประเด็นต่อมาก็คือ แม้ว่าเส้นค่าเฉลี่ยจะมี %Win Rate ที่ต่ำ แต่อย่าพึ่งถอดใจไปซะทีเดียว เพราะมันก็ยังสามารถที่จะช่วยให้เราสามารถทำกำไรในระยะยาวได้อยู่ดีครับ เนื่องจากอัตราส่วน “ขนาด” ของผลกำไรต่อการขาดทุนโดยเฉลี่ยนั้น (Pay-Off Ratio) ยังสูงอยู่พอสมควร เวลาที่เราได้กำไรมันจึงช่วยชดเชยกับขาดทุนจนกลายเป็นกำไรในที่สุด (นึกภาพโยนเหรียญหัวก้อยเวลาแทงถูกได้ 3 บาท แทงผิดเสีย 1 บาท ดูนะครับ)

อย่างไรก็ตาม สิ่งที่ขัดกับความเชื่อของคนส่วนใหญ่ก็คือเส้น EMA นั้นไม่ใช่เส้นค่าเฉลี่ยที่ให้ผลตอบแทนแบบทบต้นหรือ Compound Annual Return (CAGR) ที่ดีทีสุด แต่เป็น … เส้นค่าเฉลี่ยที่คำนวณง่ายที่สุดหรือเส้น Simple Moving Average (SMA) ต่างหากครับ!!

โดยที่เส้น SMA นั้นให้ผลตอบแทนโดยเฉลี่ยจากทุกๆ Parameters ที่สูงกว่าเส้นค่าเฉลี่ยรูปแบบอื่นๆอย่างขาดลอยที่ราว 10.8% โดยเฉลี่ยต่อปี ในขณะที่เส้นค่าเฉลี่ยรูปแบบอื่นๆให้ผลตอบแทนโดยรวมราวๆ 3%-6% ต่อปีเท่านั้น นอกจากนี้แล้ว SMA ยังเป็นเส้นค่าเฉลี่ยที่ให้ผลตอบแทนสม่ำเสมอที่สุดในแต่ละช่วง Parameters ที่ถูกทดสอบอีกด้วย ซึ่งเป็นสิ่งที่แสดงให้ว่าเส้นค่าเฉลี่ย SMA มีควรเสถียรกว่าเส้น MA แบบอื่นเป็นอย่างมาก ส่วนรูปแบบที่แย่ที่สุดก็คือ เส้น EMA ที่นักลงทุนไทยส่วนใหญ่และเกือบทั่วโลกเลือกใช้นั่นเอง โดยเส้น EMA นั้นถือได้ว่าห่วยที่สุดใน 5 รูปแบบที่หยิบมาทดสอบกันเลยทีเดียว

ดังนั้นสรุปในแง่ของผลตอบแทนแล้วก็คือ Simple is the best! SMA is the king of All MA!! ก็ว่าได้ ดังนั้น ใครที่อ่านงานวิจัยชิ้นนี้แล้วก็ไม่ต้องสงสัยว่าทำไมใช้แล้วมันไม่ค่อยเวิรค์ แนะนำว่าควรเลิกใช้ EMA ตามความเชื่อที่ยึดถือกันมานาน แล้วหันกลับมาใช้เส้นค่าเฉลี่ยแบบ SMA กันน่าจะดีกว่าครับ

ภาพที่ 4 : ผลตอบแทนโดยเฉลี่ยจากทุกๆ Parameter (Bars Period) ของเส้น MA แต่ละรูปแบบ แสดงให้เห็นถึงประสิทธิภาพโดยรวมของ SMA ที่เหนือกว่าเส้นค่าเฉลี่ยรูปแบบอื่นอย่างเห็นได้ชัดเจน

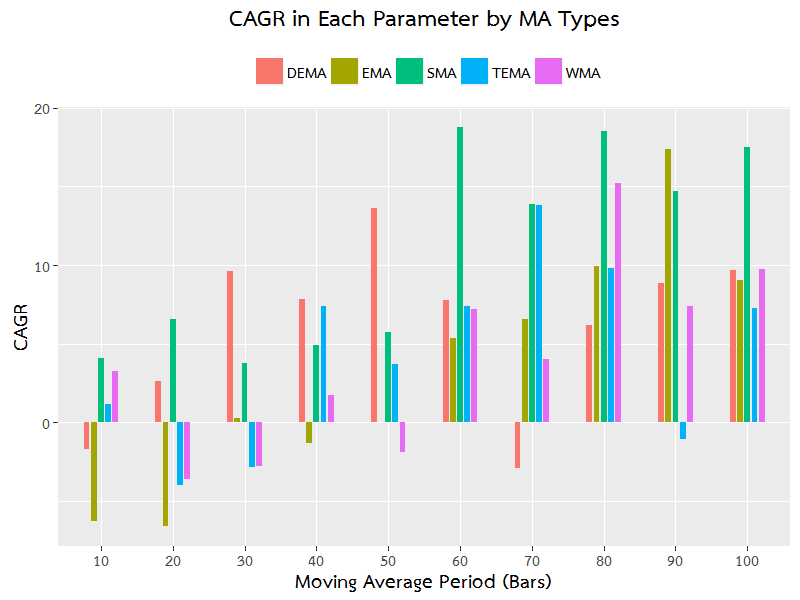

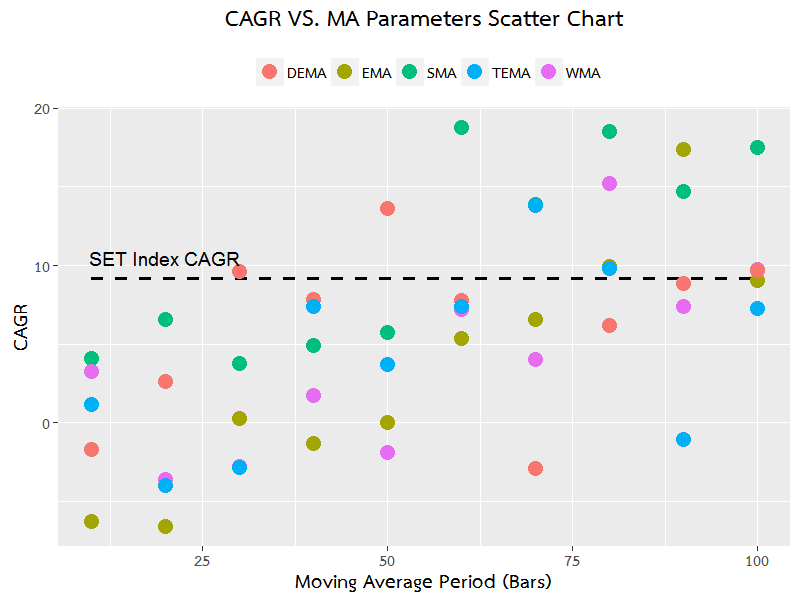

ภาพที่ 5 : ผลตอบแทนโดยเฉลี่ยทบต้นหรือ CAGR จากการผลทดสอบย้อนหลัง 10 ปี แยกตามค่า Parameter (Bars Period) และรูปแบบของ MA โดยจะเห็นได้ถึงความสม่ำเสมอของผลตอบแทนของ SMA ที่ไม่มีค่าติดลบเลยในแต่ละ Parameter ที่ทำการทดสอบเลย

3. ค่า Parameter ของเส้น MA ยิ่งสั้นยิ่งอันตราย

ประเด็นสุดท้ายที่อยากจะฝากไว้ก็คือเรื่องของระยะเวลาในการนำมาคำนวณเส้นค่าเฉลี่ย โดยเราจะสังเกตุได้ว่าเส้นค่าเฉลี่ยแทบทุกๆรูปแบบนั้น มีแนวโน้มจะค่อยๆให้ผลตอบแทนที่ดีขึ้นเรื่อยๆเมื่อใช้คาบระยะเวลาในการคำนวณที่ยาวนานขึ้น ซึ่งสาเหตุก็เนื่องมาจากตลาดหุ้นไทยนั้น ในช่วงคาบเวลาสั้นๆมักจะเต็มไปด้วย Noise และไม่มีแนวโน้มที่ชัดเจนสักเท่าไหร่นัก แต่การใช้เส้นค่าเฉลี่ยในคาบระยะเวลาที่ยาวขึ้นจะช่วยให้เรากรองการเคลื่อนไหวที่ผันผวนในระยะสั้นๆทิ้งไปได้ในระดับหนึ่ง ทำให้สามารถจับแนวโน้มใหญ่ที่เกิดขึ้นเพื่อกินกำไรก้อนใหญ่จนสามารถกลบการขาดทุนกว่า 70% ที่เกิดขึ้นจากการใช้เส้นค่าเฉลี่ยได้นั่นเอง (อย่าลืมว่าเรายังไม่ได้รวมค่า Commission และ Slippage เข้าไป ดังนั้นแล้วการใช้เส้นค่าเฉลี่ยในระยะสั้นๆยิ่งมีโอกาสที่จะขาดทุนในระยะยาวได้เป็นอย่างมาก)

สรุปแล้วสำหรับประเด็นสุดท้ายนี้ก็คือ อย่าพยายามเล่นหุ้นในระยะสั้นๆด้วยค่าเฉลี่ยเลยครับ เพราะทั้งยากเย็นและมีโอกาสขาดทุนค่อนข้างสูง ใจเย็นๆแล้วถือหุ้นให้ยาวขึ้นอีกสักหน่อยก็จะให้ผลลัพท์ในระยะยาวที่ดีขึ้นอีกมากพอสมควรเลยทีเดียวครับ

ภาพที่ 6 : การกระจายตัวของผลตอบแทนตามชนิดของ MA ในแต่ละช่วง Period โดยจะสังเกตได้ว่าผลตอบแทนแบบ CAGR ของแต่ละรูปแบบจะค่อยๆเพิ่มขึ้นตามการใช้ค่า Parameter Period (Bars) ในการคำนวณย้อนหลังที่ยาวนานขึ้นตามลำดับ นอกจากนี้ส่วนใหญ่การที่จะได้รับผลตอบแทนที่มากกว่า SET Index ที่มี CAGR ราว 9.17% ต่อปีนั้น มักจะเกิดขึ้นการใช้ Parameter Period ที่สูงกว่า 50 Bars

บทสรุปการทดสอบเปรียบเทียบประสิทธิภาพของเส้นค่าเฉลี่ย MA ในรูปแบบต่างๆในตลาดหุ้นตั้งแต่ปี 2007-2016

จากข้อมูลที่ได้จากผลการทดสอบนั้นจะเห็นได้อย่างชัดเจนว่า …

- เส้นค่าเฉลี่ยรูปแบบที่เรียบง่ายที่สุดอย่าง SMA ให้ผลตอบแทนทบต้น CAGR ที่สูงที่สุด และให้กำไรสม่ำเสมอมากที่สุดในทุกๆ Parameter (Bars Period) ที่ทดสอบ

- เส้นค่าเฉลี่ยแบบ EMA ที่นักลงทุนไทยเชื่อมั่นที่สุด ให้ผลตอบแทนที่แย่ที่สุดในบรรดา 5 รูปแบบที่เรานำมาทำการทดสอบ

- %Win Rate หรือความแม่นยำของการใช้เส้นค่าเฉลี่ยในการวิเคราะห์หุ้นอยู่ที่ราว 30% เท่านั้น

- เส้นค่าเฉลี่ยที่ใช้คาบเวลาคำนวณในระยะยาว ช่วยให้คุณมีกำไรในระยะยาวได้เนื่องจากมันทำให้เวลาคุณได้กำไรนั้นมีอัตราส่วนเยอะกว่าการขาดทุนมากในระดับหนึ่ง จึงช่วยกลบการขาดทุนที่เกิดขึ้นราว 70% ได้

- ผลตอบแทนของเส้นค่าเฉลี่ยมีความสัมพันธ์ในลักษณะแปรผันตรงกับคาบเวลาที่ใช้ในการคำนวณ คือยิ่งยาวยิ่งกำไรเยอะขึ้น อย่างไรก็ตาม นี่คือผลทดสอบที่ได้จากการกำหนดคาบเวลาที่ 10-100 Bars เท่านั้น หากจะใช้ Parameter ที่ยาวกว่านี้ต้องลองทดสอบกับกลยุทธ์และระบบการลงทุนของคุณเพิ่มเติมด้วยอีกครั้งหนึ่ง

หวังว่าจะช่วยเปิดมุมมองใหม่ และเป็นประโยชน์ให้กับเพื่อนๆนักลงทุนหลายๆคน หากคิดว่ามีประโยชน์กับเพื่อนฝูงญาติมิตรของท่าน สามารถแชร์กันได้โดยไม่มีปัญหาครับ 😀