ผมเชื่อว่านักลงทุนส่วนใหญ่ย่อมต้องเคยมีความฝันที่จะสร้างความร่ำรวยอย่างมหาศาลจากการลงทุนในตลาดหุ้นกันไม่มากก็น้อย คำถามก็คือ … ความจริงแล้วนักลงทุนส่วนใหญ่นั้นมีโอกาสมากแค่ไหนที่จะเป็น “มหาเศรษฐี” จากการลงทุนในตลาดหุ้นกันแน่? ในบทความนี้ ผมจะนำนักลงทุนทุกท่านไปพบกับข้อเท็จจริงและความน่าจะเป็นของเรื่องนี้แบบตรงไปตรงมา เพื่อช่วยสร้างความคาดหวังที่สมจริงในการลงทุนกันครับ!

ผลตอบแทนจากการลงทุนในตลาดหุ้น

เอาล่ะครับ! ก่อนที่เราจะไปถึงข้อสรุปที่ว่านักลงทุนส่วนใหญ่รวมถึงตัวของคุณเองนั้น จะมีโอกาสเป็น “มหาเศรษฐี” จากการลงทุนในตลาดหุ้นกันได้มากสักแค่ไหนนั้น ในขั้นแรกนี้ผมจะขอพูดถึงข้อเท็จจริงเกี่ยวกับผลตอบแทนที่เกิดขึ้นในตลาดหุ้นเพื่อเป็นจุดอ้างอิงของผลตอบแทนกันเสียก่อน

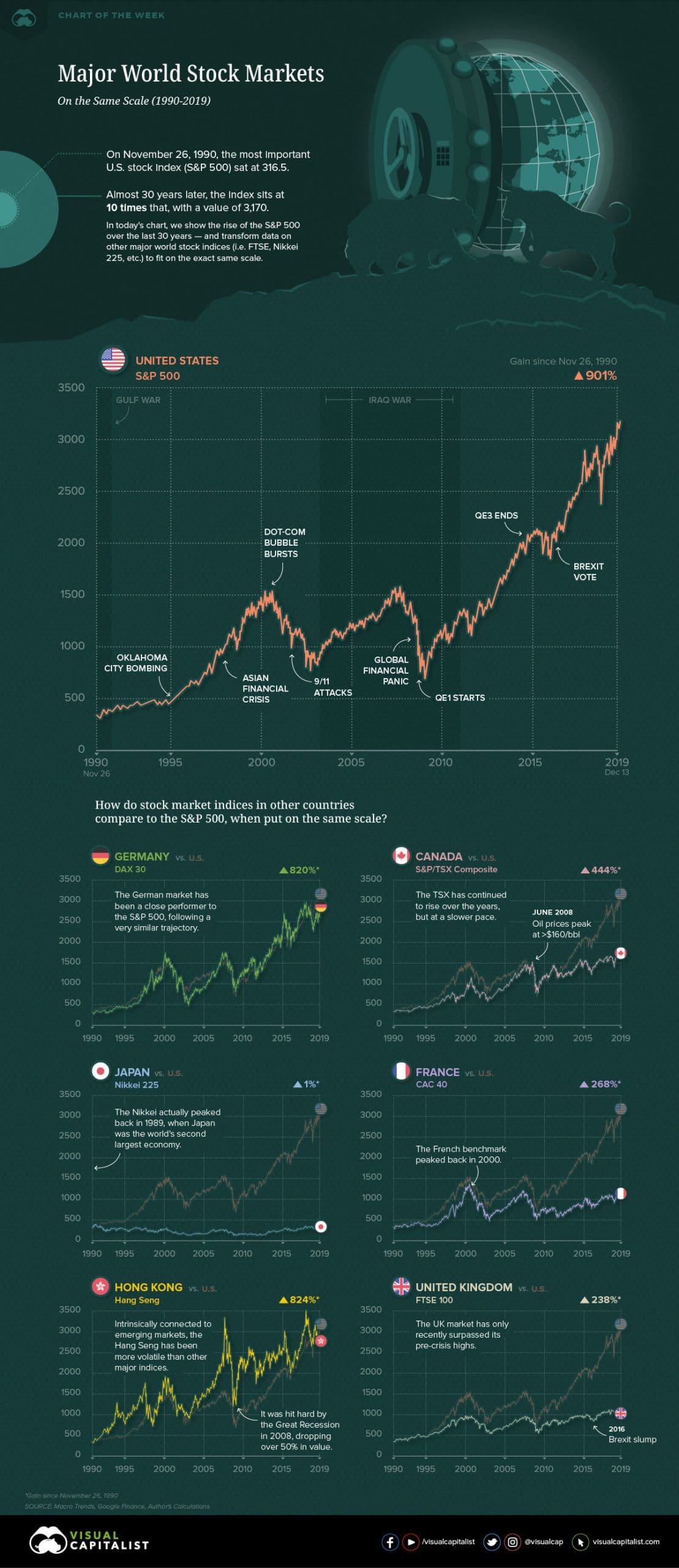

1. ผลตอบแทนของตลาดหุ้นหลักๆบนโลกใบนี้ (World Major Stock Indexes Return)

โดยที่ในภาพและตารางที่คุณจะได้เห็นต่อไปนี้นั้น คือผลตอบแทนของตลาดหุ้นหลักๆในโลกนี้ (Major World Stock Index) ภายในช่วงเวลากว่า 30 ปีที่ผ่านมา

| %Return | %Growth | %CAGR | |

| S&P500 | 901.00% | 1001.00% | 7.98% |

| DAX30 | 820.00% | 920.00% | 7.68% |

| TSX | 444.00% | 544.00% | 5.81% |

| Nikkei225 | 1.00% | 101.00% | 0.03% |

| CAC40 | 268.00% | 368.00% | 4.44% |

| Hang Seng | 824.00% | 924.00% | 7.69% |

| FTSE100 | 238.00% | 338.00% | 4.14% |

| Average | 499.43% | 599.43% | 6.15% |

ภาพและตารางที่ 1 : ภาพผลการเติบโตของตลาดหุ้นหลักในโลก และตารางผลตอบแทนเฉลี่ยทบต้น (CAGR) ตลอด 30 ปีที่ผ่านมาของตลาดหุ้นหลักในโลก (ที่มา : https://www.visualcapitalist.com/worlds-major-stock-markets-same-scale-1990-2019/)

โดยที่เราจะเห็นได้ว่าการเติบโตของตลาดหุ้นทั่วโลก (%Growth) จะมีค่าเฉลี่ยที่ราว 6 เท่าหรือ 599.43% ในช่วงเวลา 30 ปีที่ผ่านมา โดยคิดเป็นผลตอบแทนเฉลี่ยทบต้น (Compound Annual Growth Rate – CAGR) โดยเฉลี่ยอยู่ที่ราว 6.7% ต่อปีเท่านั้น

หมายเหตุที่ 1 : ผลตอบแทนของตลาดหุ้นไทยตลอด 30 ปีจากดัชนี SET Index เปรียบเทียบช่วงเวลาเดียวกันตั้งแต่ปี 1990-2019 ดัชนีมีการเติบโตจาก 899.61 จุดมาเป็น 1579.84 จุดหรือคิดเป็นผลตอบแทนที่ 75.61% คิดเป็นผลตอบแทนเฉลี่ยทบต้นที่ราวๆ 1.89% ต่อปีเท่านั้น (เนื่องจากเราโดนพิษต้มยำกุ้งจนกระอักเลือดเป็นเวลานาน)

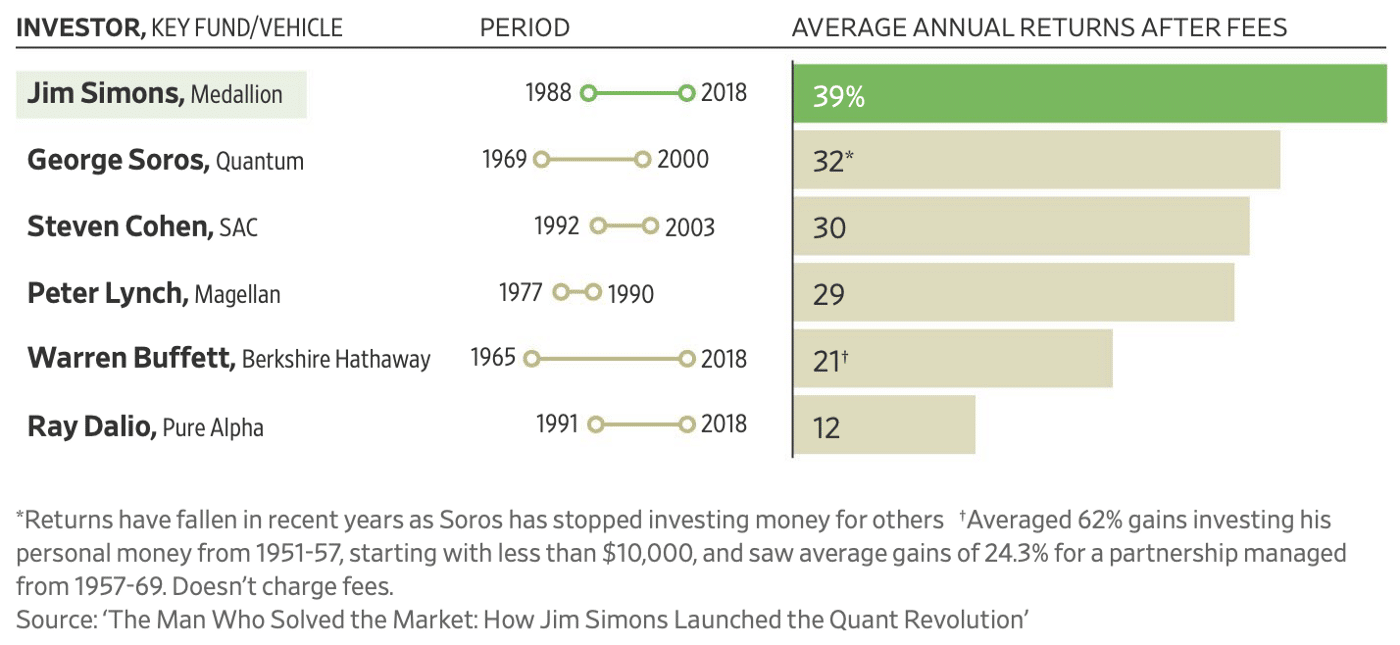

2. ผลตอบแทนของสุดยอดนักลงทุนในตำนานที่ได้รับการยอมรับในระดับโลก (Greatest Stock Investors Performance)

หลังจากที่เราได้เห็นถึงผลตอบแทนของตลาดหุ้นหลักๆบนโลกใบนี้ไปแล้ว แน่นอนว่าหลายคนอาจรู้สึกว่าตนเองอาจจะสามารถทำผลตอบแทนได้ดีกว่าดัชนีของตลาดหุ้นเหล่านี้ก็เป็นได้ ผมจึงจะขอหยิบเอาผลตอบแทนของนักลงทุนระดับตำนาน ที่ได้รับการยอมรับในโลกนี้มาแสดงให้เห็นเพื่อเป็นจุดอ้างอิงกันอีกครั้งหนึ่ง เนื่องจากผลตอบแทนของนักลงทุนเหล่านี้นั้น เป็นสิ่งที่รับรู้กันโดยกว้างขวางจากการบริหารจัดการในระดับกองทุนมืออาชีพ และสามารถตรวจสอบถึงความถูกต้องได้มากกว่าผลตอบแทนของนักลงทุนที่เป็น Local Guru และ Net Idol โดยทั่วไปในตลาดหุ้นไทย ผมจึงจะใช้ตัวเลขตรงนี้เป็นเกณฑ์ในบทความนี้กันต่อไปนะครับ

ภาพที่ 2 : ผลตอบแทนทบต้นภายหลังหักค่าบริหารจัดการ (Compound Annual Growth Rate After Fee – CAGR After Fee) ของสุดยอดนักลงทุนในตำนานที่ได้รับการยอมรับในระดับโลกในระยะยาว (ที่มา : https://medium.com/swlh/lessons-from-the-worlds-greatest-investor-caeb98956cf5)

โดยที่เราจะเห็นได้ว่าจากผลการลงทุนที่เคยถูกบันทึกเอาไว้นั้น สุดยอดนักลงทุนของโลกส่วนใหญ่จะสามารถสร้างผลตอบแทนที่เหนือกว่าค่าเฉลี่ยของตลาดหุ้นโดยทั่วไปอยู่พอสมควร โดยมักมีอัตราผลตอบแทนทบต้นหรือ CAGR ที่สูงในระดับ 20%-39% ต่อปีในระยะยาว ซึ่งสำหรับนักลงทุนที่มุ่งเน้นการลงทุนในตลาดหุ้นเป็นหลักอย่าง Warren Buffett และ Peter Lynch นั้น เราจะพบว่าพวกเขามีผลตอบแทนที่สูงราว 29% และ 21% ต่อปีตามลำดับ อย่างไรก็ตาม สิ่งที่น่าสนใจก็คือ Peter Lynch มี Track Record เพียง 13 ปีก่อนจะ Retired ออกไป อีกทั้งในตลาดหุ้นอเมริกายังให้ผลตอบแทนที่เป็นบวกในทุกๆปีอีกด้วย ผลตอบในระยะยาวกว่า 54 ปีของ Buffett จึงเป็นสิ่งที่ดูจะเหมาะสมกับการนำมาใช้เป็นจุดอ้างอิงผลตอบแทนคาดหวังสำหรับพวกเรากันมากกว่า โดยถึงแม้ว่ามันอาจไม่สูงเท่ากับคำกล่าวอ้างของบรรดาเซียนหุ้นหลายๆคน แต่อย่างน้อยที่สุดมันก็ถือเป็นผลตอบแทนที่เหนือกว่าตลาดหุ้นหลักๆทั่วโลกอยู่หลายช่วงตัวเลยทีเดียว

หมายเหตุที่ 2 : ในระยะสั้นๆ 5-10 ปีนั้น การสร้างผลตอบแทนที่สูงในระดับ 50-100% อาจเป็นสิ่งที่เกิดขึ้นได้กับนักลงทุนที่เก่งกาจหลายๆคน แต่ในระยะยาวนั้น ในที่สุดแล้วนักลงทุนที่เก่งกาจเหล่านี้ก็มักต้องเผชิญกับปัญหาที่พอร์ตโฟลิโอเริ่มมีขนาดใหญ่จนเกินไป จนทำให้ปรับเปลี่ยนพอร์ตได้ยากมากยิ่งขึ้น จนผลตอบแทนจะค่อยๆลดลงและจะเข้าไกล้ผลตอบแทนของดัชนีตลาดมากขึ้นเรื่อยๆหากว่าพอร์ตยังคงโตขึ้นต่อไป (ในทางทฤษฎีพอร์ตโฟลิโอจะกลายเป็นตลาดแทน)

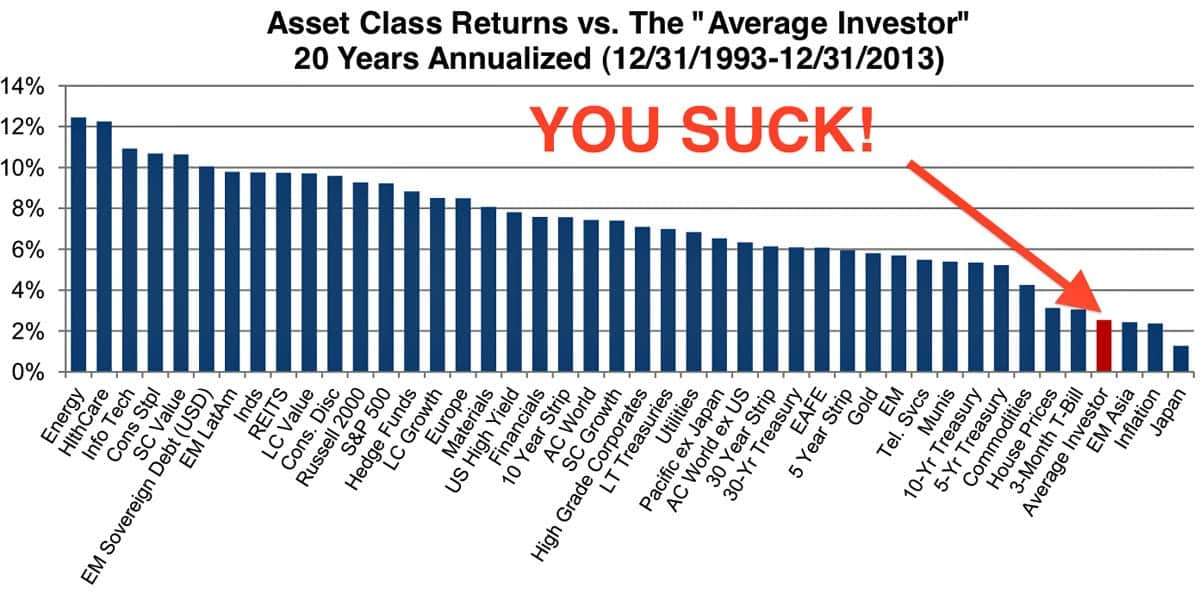

3. ผลตอบแทนของนักลงทุนส่วนบุคคลหรือรายย่อยโดยทั่วไป

แล้วผลตอบแทนของนักลงทุนส่วนบุคคลส่วนใหญ่นั้นเป็นอย่างไรกันบ้าง?

โดยปกติแล้วคงต้องบอกว่าข้อมูลแบบนี้เป็นเรื่องที่หาได้ยากยิ่งเพราะไม่ค่อยมี Broker ที่ไหนอยากจะนำมันมาเปิดเผยให้เสียกำลังใจกัน แต่โชคดีที่เรายังมีข้อมูลอ้างอิงจากงานวิจัยของ Richard Bernstein แห่ง Richard Bernstein Advisor ที่ได้ถูกเปิดเผยออกมาให้กับคนส่วนใหญ่ได้รู้ โดยที่เขาได้เคยกล่าวไว้ว่า

“ผลตอบแทนของนักลงทุนส่วนใหญ่ในระยะยาวนั้นค่อนข้างย่ำแย่มากๆ นักลงทุนส่วนใหญ่นั้นได้รับผลตอบแทนที่ต่ำกว่าผลตอบแทนจากการซื้อแล้วถือสินทรัพย์ทุกอย่างไว้เฉยๆ ยกเว้นแต่การซื้อแล้วถือกองทุนดัชนี Emerging Market และดัชนีตลาดหุ้นญี่ปุ่นเท่านั้น สิ่งที่น่าตกใจมากๆก็คือนักลงทุนส่วนใหญ่ได้รับผลตอบแทนที่ต่ำกว่าแม้กระทั่งผลตอบแทนของเงินสดด้วยอีกด้วย! (3 Months T-Bills) เราจึงสรุปได้อย่างชัดเจนว่านักลงทุนโดยทั่วไปนั้นได้รับผลตอบแทนต่ำกว่าสินทรัพย์แทบทุกประเภท และพวกเขาจะสามารถทำผลตอบแทนให้ได้ดีขึ้นได้ เพียงแค่ลองซื้อสินทรัพย์แทบทุกอย่างแล้วถือเอาไว้เฉยๆก็พอ เพราะนักลงทุนส่วนใหญ่นั้นมักมีพฤติกรรมซื้อสูงขายต่ำโดยธรรมชาติ นอกจากนั้นแล้วเมื่อตลาดเกิดความสับสนวุ่นวายขึ้น พวกเขายังชอบที่จะรีบสละเรือจนเกินไปอีกด้วย!”

ภาพที่ 3 : ผลตอบแทนของนักลงทุนส่วนใหญ่เมื่อเปรียบเทียบกับผลตอบแทนของสินทรัพย์ประเภทต่างๆ ตั้งแต่ปี ค.ศ. 1994-2013 จากงานวิจัยของ Richard Bernstein (ที่มา : https://www.businessinsider.com/forgetful-investors-performed-best-2014-9)

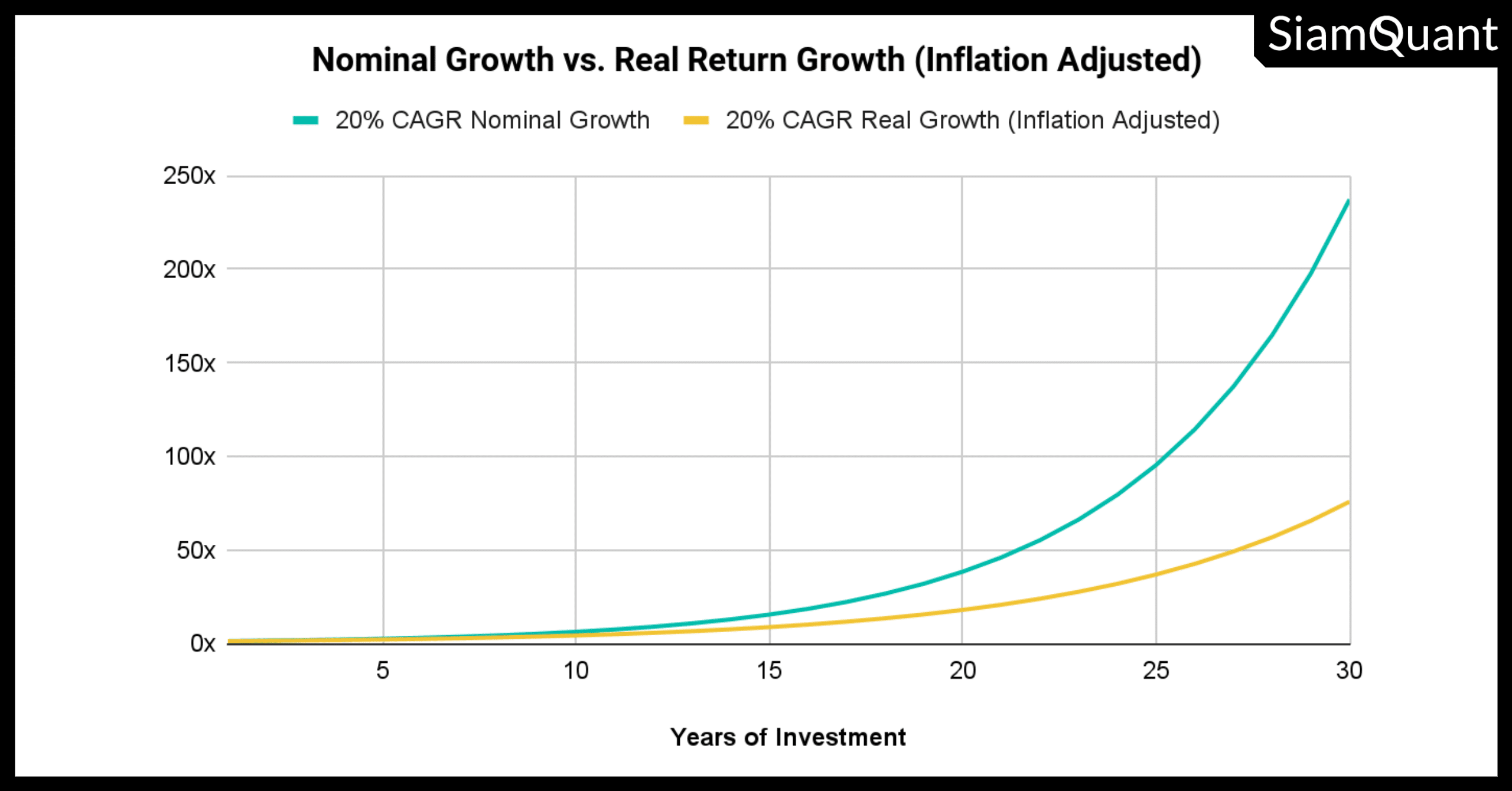

อัตราผลตอบแทนทบต้นและความมั่งคั่งตามระยะเวลาในการลงทุน

หลังจากที่ทุกคนได้รับทราบถึงข้อเท็จจริงของผลตอบแทนที่เกิดขึ้นจากการลงทุนในตลาดหุ้นกันไปแล้วนั้น ต่อจากนี้ เราจะมาเริ่มต้นทำการคำนวณถึงความเป็นไปได้ของผลลัพธ์ในการลงทุนของคุณ จากอัตราผลตอบแทนทบต้นและระยะเวลาการลงทุนในหลายๆรูปแบบกัน

โดยในการคำนวณต่อไปนี้นั้น ผมจะขอตั้งสมมติฐานสำคัญเอาไว้ดังนี้

- การลงทุนแบบทบต้นโดยไม่เสียภาษี (Re-Investment without Tax) : โดยที่ผลตอบแทนที่ได้รับทั้งหมดในแต่ละปีนั้น จะถูกนำกลับมาลงทุนทั้งหมดโดยไม่ได้ถูกนำไปใช้จ่ายใดๆ และไม่ต้องเสียภาษีใดๆตามกฎหมายของประเทศไทยในปัจจุบัน ดังนั้น ใครที่กำไรนิดกำไรหน่อยชอบดึงออกจากพอร์ตผลลัพธ์ที่คำนวณได้ก็จะยิ่งน้อยลงกว่าเดิมนะครับขอเตือน!

- อัตราผลตอบแทนทบต้น (CAGR) : ผมจะแบ่งเป็นระดับคร่าวๆ 4 ระดับคือ 5% ต่อปี ซึ่งเทียบเท่าได้กับผลตอบแทนทบต้นโดยเฉลี่ยของตลาดหุ้นหลักๆในโลกนี้ (ต่ำกว่านี้ขอผ่านนะครับ เพราะยังไงก็ไม่น่าจะรวยเป็นมหาเศรษฐีได้ครับ ฮ่าๆ 😂) รวมไปถึงระดับ 10%, 15% และ 20% ต่อปี ซึ่งถือเป็นผลตอบแทนในระดับเดียวกับ Warren Buffett ซึ่งถือเป็นสุดยอดนักลงทุนที่มุ่งเน้นการลงทุนในตลาดหุ้น (สุดยอดนักลงทุนท่านอื่นๆ เช่น Jim Simons, George Soros, Ray Dalio มีการลงทุนในสินทรัพย์ที่หลากหลาย ส่วน Peter Lynch ผมจะขอยกยอดเอาไว้ก่อน เพราะช่วงที่แกบริหารจัดการเงินทุนนั้นตลาดหุ้นเป็นขาขึ้นต่อเนื่อง 13 ปีครับ)

- อัตราเงินเฟ้อ (Inflation Rate) : เนื่องจากในการคำนวณในบทความนี้นั้น นอกจากจะมีการคำนวณถึงมูลค่าผลตอบแทนสุทธิ (Nominal Return) ผมยังจะมีการคำนวณผลตอบแทนแบบหักลดอัตราเงินเฟ้อเพิ่มเติมด้วย (Real Return – Inflation Adjusted Return) เพื่อให้เราได้เห็นถึงมูลค่าที่แท้จริงของมันหากเปรียบเทียบมูลค่าของเงินในอนาคตกลับมาเป็นมูลค่าของเงินในปัจจุบัน ซึ่งจะทำให้เราได้รู้ถึงอำนาจในการซื้อจริงๆของเรากัน (Real Purchasing Power) โดยผมจะกำหนดอัตราเงินเฟ้อโดยเฉลี่ยที่ปีละ 3.88% ตามสถิติอัตราเงินเฟ้าของไทยโดยเฉลี่ยในช่วงเวลา 45 ปีที่ผ่านมา ตั้งแต่ ค.ศ. 1977-2021 (ที่มา : https://tradingeconomics.com/thailand/inflation-cpi – คลิ้กปุ่ม Stat Tab)

โดยที่ภาพและตารางด้านล่างนี้คือผลลัพธ์ของการคำนวณโดยประมาณการณ์ตามสมมติฐานที่ตั้งไว้

ภาพที่ 4 : ตารางแสดงการเติบโตของเงินทุน (x เท่า) ภายใต้อัตราผลตอบแทนทบต้น (CAGR) และระยะเวลาในการลงทุน 5, 10, 15 และ 20 ปี โดยที่ค่า Nominal Growth คือมูลค่าของเงินทุนสุทธิที่ได้จากการคำนวณตามอัตราผลตอบแทน ส่วนค่า Real Growth คือมูลค่าเงินทุนที่ได้ถูกหักลดจากอัตราเงินเฟ้อโดยเฉลี่ยที่ 3.88% ต่อปีเรียบร้อยแล้ว

โดยที่จากตารางนั้น เราจะสังเกตได้ว่า

- มูลค่าของเงินทุนภายหลังหักลดอัตราเงินเฟ้อแบบ Real Growth จะมีค่าน้อยกว่ามูลค่าสุทธิหรือ Nominal Growth จากการคำนวณอยู่เสมอ และจะยิ่งมี Gap ของความแตกต่างระหว่างกันมากขึ้นเมื่อระยะเวลาในการลงทุนยาวขึ้นเรื่อยๆ

- ยิ่งเรามีระยะเวลาในการลงทุนยาวนานขึ้นเท่าไหร่นั้น มูลค่าเงินทุนก็จะเพิ่มขึ้นสูงตามกาลเวลาไปเรื่อยๆในอัตราทวีคูณแบบ Exponential จากการ Re-Investment แบบเต็มจำนวน สังเกตได้จากค่าในตาราง After 5, 10, 20 และ 30 Years (ทั้งนี้โปรดอย่าลืมว่าสมมติฐานว่าเราจะมีกำไรในอนาคตนั้น ชีวิตจริงมันอาจจะจริงหรือไม่จริงก็ได้นะครับ เวลาจะเป็นเพื่อนของนักลงทุนที่สร้างผลตอบแทนเป็นบวกได้เท่านั้น อย่าเข้าใจผิดว่ามันจะเป็นเพื่อนของทุกคน)

- แม้ผลตอบแทนทบต้นหรือ CAGR จะห่างกันแค่ 5% ต่อปีในแต่ละระดับ แต่จะสังเกตได้ว่ามูลค่าของเงินทุนเมื่อสิ้นสุดการคำนวณในแต่ละระยะ จะแตกต่างกันแบบทวีคูณขึ้นไปเรื่อยแบบ Exponential ตามระยะเวลาเช่นเดียวกัน เนื่องจากเป็นผลของสมการการทบต้น ซึ่งถือเป็นสิ่งที่มหัศจรรย์อย่างหนึ่งของโลกตามที่ Einstien เคยได้กล่าวเอาไว้

แล้วคุณและนักลงทุนส่วนใหญ่จะมีโอกาสมากแค่ไหนที่จะเป็นมหาเศรษฐีจากการลงทุนในตลาดหุ้น?

ภาพที่ 5 : กราฟแสดงการเติบโตของเงินทุนสุทธิ (Nominal Growth) และการเติบโตของเงินทุนหลักหักลดอัตราเงินเฟ้อ ภายใต้การเติบโตทบต้นโดยเฉลี่ยที่ปีละ 20% (CAGR) โดยมีอัตราเงินเฟ้อโดยเฉลี่ยที่ปีละ 3.88% (Thailand Average Inflation Rate)

แน่นอนว่าคำตอบในข้อนี้นั้น อันที่จริงสุดท้ายแล้วมันก็คงจะต้องขึ้นอยู่กับความสามารถของแต่ละคน และคำนิยามคำว่ามหาเศรษฐีของแต่ละคนด้วยเช่นกัน

อย่างไรก็ตาม จากข้อมูลเชิงสถิติของ Richard Bernstein ที่พบว่านักลงทุนส่วนใหญ่แพ้ตลาดและได้ผลตอบแทนโดยเฉลี่ยทบต้นที่ราว 2% ต่อปีนั้นจึงพอให้เราคาดเดาได้ว่าพอร์ตโฟลิโอของนักลงทุนส่วนใหญ่คงเติบโตได้ไม่มากนัก อีกทั้งจากข้อมูลที่ผมได้ทำการคำนวณให้ได้เห็นกันไปแล้วนั้น เราจะเห็นได้ว่าแม้ว่าต่อให้คุณจะสามารถสร้างผลตอบแทนได้ในระดับเดียวกับ Warren Buffett สุดยอดนักลงทุนของโลก โดยสามารถสร้างผลตอบแทนเฉลี่ยทบต้นหรือ CAGR ที่ปีละ 20% ในช่วงเวลาอีก 30 ปีต่อจากนี้นั้น มูลค่าของเงินทุนสุทธิปลายทางหรือ Nominal Growth ของคุณจะเติบโตขึ้นไปอยู่ที่ระดับ 237.38 เท่า และเมื่อเราได้ทำการหักลดอัตราเงินเฟ้อเทียบกลับมาเป็นมูลค่าของเงินทุนจริงๆในปัจจุบันแบบ Real Growth นั้น จะเปรียบได้กับการที่คุณจะมีเงินเพิ่มขึ้นเพียง 75.77 เท่า เพียงเท่านั้น!

*** ทำไมผมจึงบอกว่า “คุณจะมีเงินเพิ่มขึ้นเพียง 75.77 เท่า เพียงเท่านั้น” ทั้งๆที่มันเยอะขึ้นตั้ง 75 เท่า?

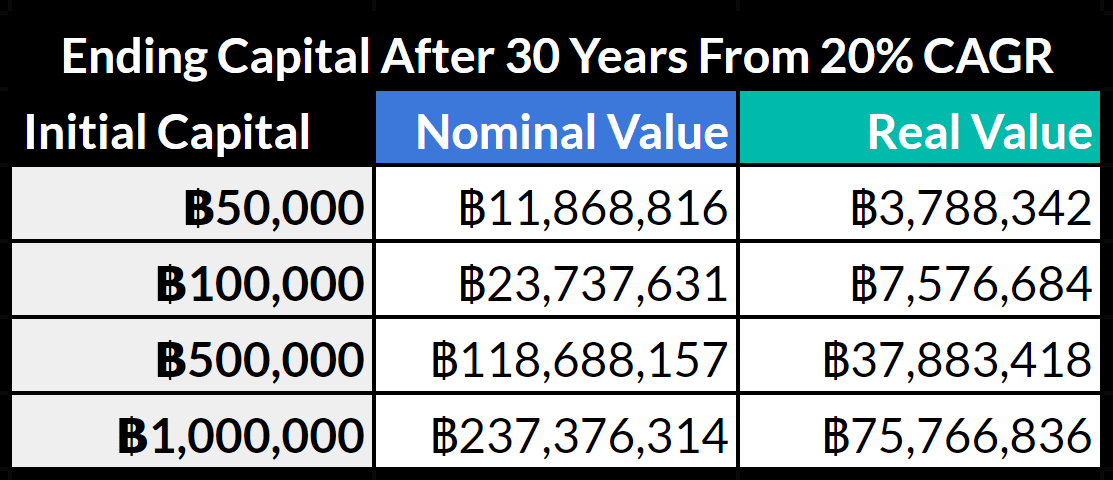

ประเด็นสำคัญที่ผมอยากจะชี้ให้เห็นในจุดนี้ก็คือ เพราะผมรู้ว่านักลงทุนไทยส่วนใหญ่ที่เข้ามาลงทุนในตลาดหุ้นโดยคาดหวังผลตอบแทนในระดับสูงมากๆนั้น มักจะเป็นผู้ที่มีเงินลงทุนไม่มากนัก โดยมักมีเงินลงทุนอยู่ในระดับหลักหมื่นถึงหลักแสนกันเท่านั้น! (ไม่เช่นนั้นแล้วเราคงไม่เห็นคอร์สหุ้นสอนลงทุนต่างๆตั้งชื่อในลักษณะของการสร้างเงินล้านกันอย่างมากมาย) โดยที่ตารางด้านล่างนี้จะแสดงให้เห็นถึงมูลค่าเงินทุนปลายทาง ตามระดับเงินทุนตั้งต้นที่ระดับต่างๆ

ภาพที่ 6 : ตารางแสดงมูลค่าเงินทุนปลายทางตามระดับเงินทุนตั้งต้นของนักลงทุนส่วนใหญ่ในตลาดหุ้นไทย ภายใต้อัตราผลตอบแทนทบต้นที่ 20% (CAGR)

ดังนั้นแล้ว ต่อให้นักลงทุนคนไหนจะมีความเก่งกาจเทียบเท่ากับ Warren Buffett แต่หากพวกเขามีเงินตั้งต้นที่น้อยมากๆเช่น 50,000 บาท เขาก็จะมีมูลค่าของเงินทุนปลายทางที่หักอัตราเงินเฟ้อแล้วเทียบเท่ากับเงินมูลค่า 3.7 ล้านบาทในปัจจุบัน โดยหากว่าเขามีเงินตั้งต้นสูงขึ้นมาอีกหน่อยในระดับ 1 ล้านบาท แต่เขาก็ยังจะจบลงด้วยการมีมูลค่าเงินทุนปลายทางเทียบเท่ากับมูลปัจจุบันที่ราว 75.7 ล้านบาท แทนที่จะเป็นร้อยเป็นพันล้านบาทอย่างที่หลายๆคนเคยถูกขายฝันเอาไว้ และหากเราจะพูดถึงเงินมูลค่าเงินในปัจจุบันที่ไม่ถึง 100 ล้านบาทแล้ว แน่นอนว่ามันอาจทำให้คุณได้มีชีวิตความเป็นอยู่ที่ดีมากๆได้ในปัจจุบัน แต่มันจะไม่อาจเรียกได้ว่าเป็น “มหาเศรษฐี” หรือแม้แต่เซียนหุ้น ในยุคที่ทุกคนพูดถึงเงินทุนในระดับพันล้านหรือ Billionaire กันได้เลย!

ถ้าการคำนวณตัวเลขเหล่านี้เป็นเรื่องจริง แล้วจะเกิดมหาเศรษฐีระดับพันล้านที่ร่ำรวยจากการลงทุนขึ้นมาได้อย่างไร?

ท้ายที่สุดนี้ ผมเชื่อว่าคงจะยังมีนักลงทุนอีกหลายคนสงสัยและตะขิดตะขวงใจว่าถ้าหากตัวเลขที่ผมคำนวณออกมามันถูกต้องและเป็นจริง ซึ่งขนาดว่าเราเก่งพอๆกับ Warren Buffett แต่อาจมีเงินทุนไม่มากนั้น เราจะสร้างความมั่งคั่งหลังหักอัตราเงินเฟ้อกลับมาเป็นเงินแค่เพียง 75.7 ล้านได้เท่านั้นจริงๆหรือ? แล้วถ้ามันเป็นอย่างนั้นจริงๆ ผมจะอธิบายถึงเหตุผลที่ทำให้สุดยอดนักลงทุนอย่าง Warren Buffett และสุดยอดนักลงทุนท่านอื่นๆสามารถมีเงินกันในระดับร้อยล้านพันล้านกันได้อย่างไร?

คำตอบนั้นง่ายมากๆครับ นั่นก็เพราะ …

ความจริงแล้วหากเราศึกษาชีวประวัตินักลงทุนเหล่านี้ให้ลึกลงไปนั้น ส่วนใหญ่แล้วพวกเขามักมีเงินทุนเริ่มต้นที่มากกว่าคนทั่วไป (ยกตัวอ่างเช่นเงิน 10 ล้านบาทเมื่อ 20 ปีที่แล้ว ด้วยอัตราเงินเฟ้อที่ 3.88% ต่อปี มันจะมีมูลค่าเทียบเท่าราว 21.41 ล้านในปัจจุบัน) หรือพวกเขาอาจมีเงินทุนเข้ามาเพิ่มเติมในภายหลังจากการทำงานหรือทำธุรกิจ หรืออาจมีการใช้แหล่งเงินทุนจากผู้อื่นเพิ่มเติม (Leverage) อาทิเช่น เงินมาร์จิ้นจาก Broker หรือเงินทุนภายนอกจากนักลงทุนคนอื่นๆ ซึ่งนั่นก็เพราะว่าพวกเขาล้วนเข้าใจถึงข้อจำกัดของการมีเงินทุนตั้งต้นที่น้อยเกินไป และรู้จักใช้ประโยชน์จากผลตอบแทนทบต้นในการลงทุนของพวกเขาได้อย่างสูงที่สุดนั่นเอง! (ผมและทีมงานจะหาเวลาเขียนถึงวิธีการจริงๆแบบไม่อิงนิยาย ที่สุดยอดนักลงทุนในระดับโลกสร้างตัวกันขึ้นมาจนเป็นมหาเศรษฐีกันในบทความต่อๆไปนะครับ)

โดยจากที่ได้กล่าวมาทั้งหมดนั้น ถึงแม้ว่ามันจะดูเป็นความจริงที่โหดร้ายกันสักหน่อย แต่ผมก็คงจะต้องขอสรุปตามข้อเท็จจริงว่าสำหรับนักลงทุนทุกคน นอกจากความสามารถและระยะเวลาในการลงทุนที่ยาวนานนั้น สิ่งที่สำคัญที่สุดไม่แพ้กันเลยก็คือเรื่องของเงินลงทุนตั้งต้น ดังที่เซียนหุ้นท่านหนึ่งมักเคยได้กล่าวเอาไว้ว่า

“สิ่งที่สำคัญที่สุดอย่างหนึ่งสำหรับนักลงทุนและการสร้างความร่ำรวยจากระบบทุนนิยม … ก็คือเงินทุนนั่นเอง!”

ผมหวังว่าบทความนี้จะมีประโยชน์ต่อการสร้าง Mindset และความคาดหวังที่สมจริงกับนักลงทุนทุกท่านไม่มากก็น้อยกันนะครับ โดยหากว่าคุณเป็นนักลงทุนที่มีเงินทุนตั้งต้นที่มากอยู่แล้วผมก็ขอให้ประสบกับความสำเร็จในการลงทุนไปได้เรื่อยๆในระยะยาว แต่หากว่าคุณเป็นเหมือนกับนักลงทุนส่วนใหญ่ ผมก็ขอให้คุณทั้งประสบความสำเร็จในการลงทุนและการหาเงินทุนมาลงทุนเพิ่มเติมด้วยเช่นเดียวกัน เพราะนั่นคือทางเดียวที่นักลงทุนส่วนใหญ่จะสามารถกลายเป็นเศรษฐีหรือมหาเศรษฐีจากการลงทุนในตลาดหุ้นได้จริงๆนั่นเองครับ 😉

ปล. ขออภัยที่ทำหน้าปกบทความแบบ Click Bait แต่เข้ามาอ่านแล้วอาจไม่เร้าใจอย่างที่หวังกันไว้ ณ ที่นี้ด้วยนะคร้าบบบ 🤣 (ขอบคุณภาพจากภาพยนตร์ Wolf of Wall Street ไว้ ณ ที่นี้ด้วย ใครสนใจก็ลองไปหาชมดูนะครับ)