คุณเคยเจอเหตุการณ์ที่ว่าตลาดวิ่งขึ้นแต่พอร์ตของเรากลับไม่ไปไหน หรือตลาดลงไม่เท่าไหร่แต่พอร์ตของเราดันลงหนักกว่าซะงั้นบ้างไหมครับ? ผมแน่ใจ 99.99% ว่าถ้าคุณลงทุนมานานพอมันจะต้องเคยเกิดขึ้นกับคุณบ้างแน่ๆ ซึ่งหากว่าคุณเคยเจอกับเหตุการณ์แบบนี้อยู่บ่อยๆจนต้องเป็นทุกข์ในการลงทุน หรือเปลี่ยนกลยุทธ์ไปๆมาๆแล้วล่ะก็ ผมขอแนะนำให้ลองอ่านบทความนี้ดูนะครับ เพราะจะช่วยให้คุณเกิดความเข้าใจ และรู้ว่าจะรับมือกับมันอย่างไรได้บ้างไม่มากก็น้อยครับ

Underperformance คือสิ่งที่ไม่สามารถหลีกเลี่ยงได้

ผมคงจะต้องขอเริ่มต้นด้วยประโยคที่อาจจะไม่น่าอ่านเท่าไหร่นัก อย่างไรก็ตาม ผมเองคิดว่ามันเป็นสิ่งที่นักลงทุนอย่างพวกเราทุกคนต้องเรียนรู้, พยายามทำความเข้าใจ และยอมรับความเป็นจริงในข้อนี้ให้ได้เสียก่อนที่จะสามารถลงทุนกันได้อย่างมีสติ, มีความสุข และมีผลกำไรที่ยั่งยืนครับ นั่นก็เพราะ

เรื่องของการได้รับ “ผลตอบแทนที่ย่ำแย่กว่าตลาดในบางช่วงเวลา” นั้น (Underperformance Period) เป็นสิ่งที่นักลงทุนทุกคนต้องเจออยู่เสมอ และไม่อาจที่จะหลีกเลี่ยงมันได้เลย ไม่ว่าคุณจะเก่งกาจสักแค่ไหน หรือพยายามป้องกันไม่ให้มันเกิดขึ้นสักเท่าไหร่ก็ตาม!

อย่างไรก็ตาม การทำความเข้าใจและยอมรับมันให้ได้นั้น กลับกลายที่จะเป็นกุญแจสำคัญในการสร้างผลตอบแทนที่ยั่งยืนในระยะยาวเลยก็ว่าได้! โดยที่ความเข้าใจในเรื่องของ Upderperformance Period อย่างถูกต้องนั้น จะช่วยยกระดับจิตวิทยาการลงทุนของคุณ และช่วยให้คุณสามารถทำตามแผนการณ์, ระบบการลงทุน และกลยุทธ์การลงทุนของคุณได้อย่างมีวินัยในระยะยาว ยิ่งไปกว่านั้น มันจะทำให้คุณไม่จำเป็นต้องพยายามฝืนจิตใจ, ฝีกฝนสมาธิ หรือ หรือพยายามปิดหูปิดตาต่อข้อมูลข่าวสารต่างๆให้ทุกข์ใจกันอีกต่อไป

โดยที่ในบทความนี้นั้น ผมจะค่อยๆอธิบายถึงเหตุผลและที่มาที่ไปของการเกิด Underperformance และนำเอาหลักฐานต่างๆมาแสดงให้คุณได้เห็นกันอย่างชัดเจนครับ

Underperformance คือธรรมชาติของการลงทุน

ทำไมเราจึงไม่สามารถหลีกเลี่ยงการเกิด Underperformance Period ในการลงทุนได้?

คำตอบสั้นๆสรุปใจความเลยก็คือ เพราะมันไม่มีการลงทุนใดๆที่จะให้ผลตอบแทนที่ดีที่สุดในทุกช่วงเวลานั่นเอง! แต่ถ้าจะให้ชีแจงเหตุผลเพิ่มเติมกันอีกสักเล็กน้อยล่ะก็ เราก็พอจะอธิบายถึงสาเหตุของมันได้เป็นประเด็นหลักๆดังนี้ครับ

- วัฏจักรของปัจจัยผลักดันผลตอบแทน (Cycle of Return Drivers) ถือเป็นสิ่งที่ก่อให้เกิดผลกระทบในระดับที่สูงที่สุด ซึ่งทำให้เราไม่สามารถหลีกเลี่ยงการเกิด Underperformance Period ขึ้นมาได้ เนื่องจากสินทรัพย์ต่างๆ (Asset Class) รวมไปถึงปัจจัยเบื้องหลังซึ่งก่อให้เกิดผลตอบแทน (Factor or Driver of Return) อาทิเช่น Value, Growth, Momentum, Dividend Yield และปัจจัยอื่นๆนั้น ล้วนแล้วแต่มีช่วงเวลาดีและแย่สลับสับเปลี่ยนกันไปอยู่เสมอ มันจึงทำให้กลยุทธ์การลงทุนแต่ละรูปแบบ ซึ่งอาศัยการสร้างผลตอบแทนจาก Asset Class หรือ Factors ต่างๆนั้น จำเป็นที่จะต้องเกิดผลตอบแทนที่ดีและแย่สลับกันไปเช่นเดียวกับปัจจัยผลักดันผลตอบแทนนั้นๆอย่างหลีกเลี่ยงไม่ได้

- ความผิดพลาดในการลงทุน (Imperfection of Investment Process) คือเหตุผลข้อที่สองที่มักก่อให้เกิด Underperformance Period ขึ้น (ซึ่งเราสามารถตรวจสอบได้เมื่อนำเอาผลตอบแทนของกลยุทธ์เทียบกับ Factor ซึ่งผลักดันผลตอบแทนของกลยุทธ์เอง) โดยมักเกิดขึ้นจากทั้งในแง่ของนโยบาย, ประสิทธิภาพของกลยุทธ์การลงทุน, ประสิทธิภาพของการตัดสินใจ, กระบวนการส่งคำสั่งซื้อขาย และกระบวนการลงทุนอื่นๆที่เกี่ยวข้องกัน จนทำให้ผลตอบแทนนั้นย่ำแย่กว่าปัจจัยผลักดันผลตอบแทนหรือ Factor ของกลยุทธ์นั้นๆ ซึ่งเราสามารถที่จะแก้ไขและปิดจุดอ่อนได้จากการตรวจสอบ, วิจัย และพัฒนากระบวนการลงทุนของเราให้ดียิ่งขึ้นในอนาคต

- การวัดผลตอบแทนแบบเปรียบเทียบที่ไม่เหมาะสม (Inappropriate Benchmarking) คือเหตุผลข้อสุดท้ายซึ่งมักก่อให้เกิดภาวะ Underperformance Period ในมุมมองของนักลงทุนโดยไม่ตั้งใจในหลายๆครั้ง อาทิเช่น การใช้ดัชนี SET Index ซึ่งคำนวณแบบถ่วงน้ำหนักตาม Market Cap ของหุ้นในตลาดหุ้นไทย กับกลยุทธ์การลงทุนซึ่งไม่ได้ลงทุนในหุ้นขนาดใหญ่มาเปรียบเทียบกัน จึงทำให้เมื่อกลุ่มหุ้นตัวใหญ่ๆ (Big Cap Factor) ในตลาดมีผลตอบแทนที่ดีขึ้นมานั้น นักลงทุนที่ไม่ได้ลงทุนในกลุ่มหุ้นตัวใหญ่ๆก็จะดูเหมือนเกิด Underperformance Period ขึ้นเป็นระยะ ทั้งๆที่จริงๆแล้ว มันอาจไม่ได้เกิดข้อผิดพลาดขึ้นกับกระบวนการลงทุน หรือแนวทางหรือกลยุทธ์การลงทุนเลยก็เป็นได้ (ข่าวดีก็คือการบิดเบือนของมุมมองในลักษณะนี้ สามารถแก้ไขได้ด้วยการสร้างหรือหาตัวเปรียบเทียบที่เหมาะสมกับกลยุทธ์แทน)

ดังนั้นแล้วจะเห็นได้ว่า เรื่องของการเกิด Underperformance จึงสามารถเกิดขึ้นได้จากหลายสาเหตุ และเป็นสิ่งที่เราไม่สามารถที่จะหลีกเลี่ยงได้ในภาพใหญ่ (Cycle of Return Drivers) แต่อาจสามารถหลีกเลี่ยงได้ (ในระดับหนึ่ง) จากการปรับปรุงกระบวนการลงทุน หรือมุมองในการวัดผลของเรานั่นเอง

Underperformance คือสิ่งที่เกิดขึ้นกับทุกคน ทุกสินทรัพย์ และทุกกลยุทธ์การลงทุน

แน่นอนว่าหลายท่านที่อ่านมาถึงตรงนี้อาจยังรู้สึกทำใจยอมรับเรื่องของการเกิด Underperformance Period ในการลงทุนไม่ได้สักเท่าไหร่นัก (โดยเฉพาะนักลงทุนมือใหม่ที่ยังมีความคาดหวังในการลงทุนที่ไม่สมจริง) ดังนั้น เพื่อที่จะช่วยให้คุณสามารถทำลายความรู้สึกตรงนี้ทิ้งไปให้ได้นั้น ผมจึงจะขอนำเอาตัวอย่างหลักๆสักสามกรณีที่ถือว่าเป็น “ขอบบน” ของโลกการลงทุน มาแสดงให้คุณได้เห็นกันอย่างชัดเจน นั่นก็คือ

- ผลตอบแทนของสุดยอดนักลงทุนระดับตำนานของตลาดหุ้น Wallstreet เปรียบเทียบกับผลตอบแทนของตลาดหุ้นในช่วงเวลาที่พวกเขาลงทุนอยู่

- ผลตอบแทนของสุดยอดหุ้นที่ให้ผลตอบแทนที่ดีที่สุดในตลาดหุ้นไทย เปรียบเทียบกับผลตอบแทนของตลาดในช่วงเวลาเดียวกัน

- ผลตอบแทนของหนึ่งในกลยุทธ์การลงทุนที่ให้ผลตอบแทนที่สูงและเสถียรยั่งยืนที่สุด ที่ทางทีมงาน SiamQuant ได้เคยวิจัยออกแบบขึ้น เปรียบเทียบกับตลาดหุ้นในช่วงเวลาเดียวกัน

โดยผมหวังว่าข้อมูลเหล่านี้จะค่อยๆช่วยให้คุณเข้าใจและยอมรับในเรื่องของ Underperformance Period จนกลายเป็นกุญแจที่ช่วยยกระดับจิตวิทยาและวินัยในการลงทุนกันได้มากยิ่งขึ้น ว่าแล้วเราก็ไปอ่านกันได้เลยครับ

1. ผลตอบแทนรายปีของสุดยอดนักลงทุนระดับโลก เปรียบเทียบกับผลตอบแทนของตลาด (S&P500Total)

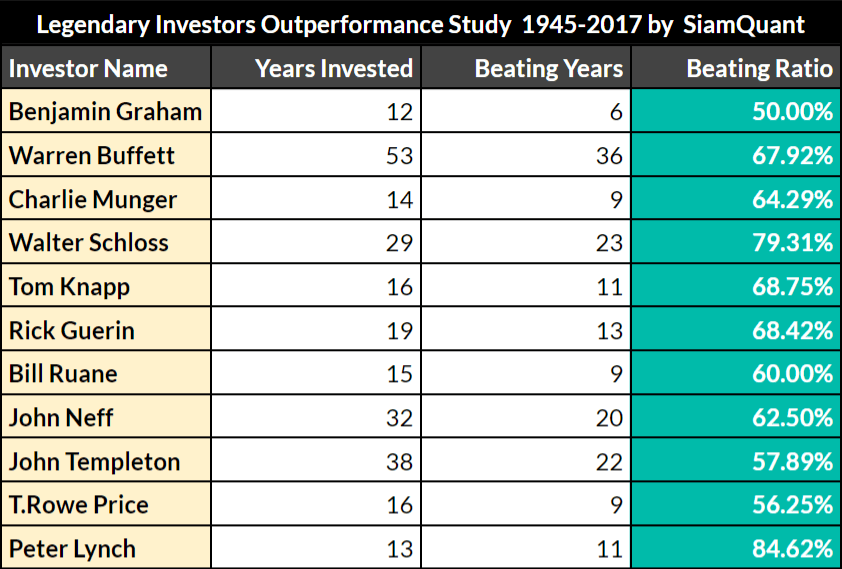

ตารางที่ 1 : ตารางแสดงอัตราส่วนการสร้างผลตอบแทนรายปีที่เหนือกว่าตลาด S&PTotal500 ของบรรดาสุดยอดนักลงทุนระดับโลก ตั้งแต่ปี ค.ศ. 1974-2017 (ท่านที่สนใจสามารถอ่านบทความเพิ่มเติมได้ที่บทความ ถอดรหัสผลตอบแทน โคตรตำนานเซียนหุ้นระดับโลก!)

ตารางที่ 1 : ตารางแสดงอัตราส่วนการสร้างผลตอบแทนรายปีที่เหนือกว่าตลาด S&PTotal500 ของบรรดาสุดยอดนักลงทุนระดับโลก ตั้งแต่ปี ค.ศ. 1974-2017 (ท่านที่สนใจสามารถอ่านบทความเพิ่มเติมได้ที่บทความ ถอดรหัสผลตอบแทน โคตรตำนานเซียนหุ้นระดับโลก!)

โดยจากตัวเลขในตารางที่เกิดขึ้นนั้น เราจะสังเกตได้ว่าถึงแม้จะเป็นนักลงทุนในระดับตำนานที่โลกเคยมีมา แต่พวกเขาก็ยังคงต้องเผชิญกับช่วงเวลาที่ได้รับผลตอบแทนน้อยกว่าตลาดอยู่ด้วยกันทั้งสิ้น ซึ่งนักลงทุนที่สามารถสร้างผลตอบแทนที่เหนือกว่าตลาดได้มากที่สุดก็คือ Peter Lynch โดยชนะตลาดได้ 11 จาก 13 ปี คิดเป็น Beating Ratio ที่ 84.62% อย่างไรก็ตาม ผลลัพธ์ของเขาก็ยังถือเป็นผลลัพธ์สุดโต่งของกลุ่มข้อมูล (Outlier) เพราะหากคิดเป็นค่าเฉลี่ยแล้วเราก็จะพบว่า ค่าเฉลี่ยของสุดยอดนักลงทุนทั้งกลุ่มนี้นั้นจะอยู่เพียงราวๆ 64.45% เท่านั้น (คิดง่ายๆว่าแค่ราวๆ 6 ใน 10 ปี) โดยสิ่งที่น่าสนใจก็คือนักลงทุนที่สร้างผลตอบแทนที่ชนะตลาดได้น้อยปีที่สุดนั้นก็คือ Benjamin Graham ปรมจารย์ด้านการลงทุนเชิงคุณค่า ซึ่งถือเป็นอาจารย์ด้านการลงทุนของนักลงทุนทุกท่าน (รวมทั้งผมด้วย) ซึ่งมี Beating Ratio ที่ราว 50% หรือชนะตลาดหุ้นเพียง 6 จาก 12 ปี เท่านั้น

2. ผลตอบแทนของหุ้น Super Stock เปรียบเทียบกับดัชนี SET Index

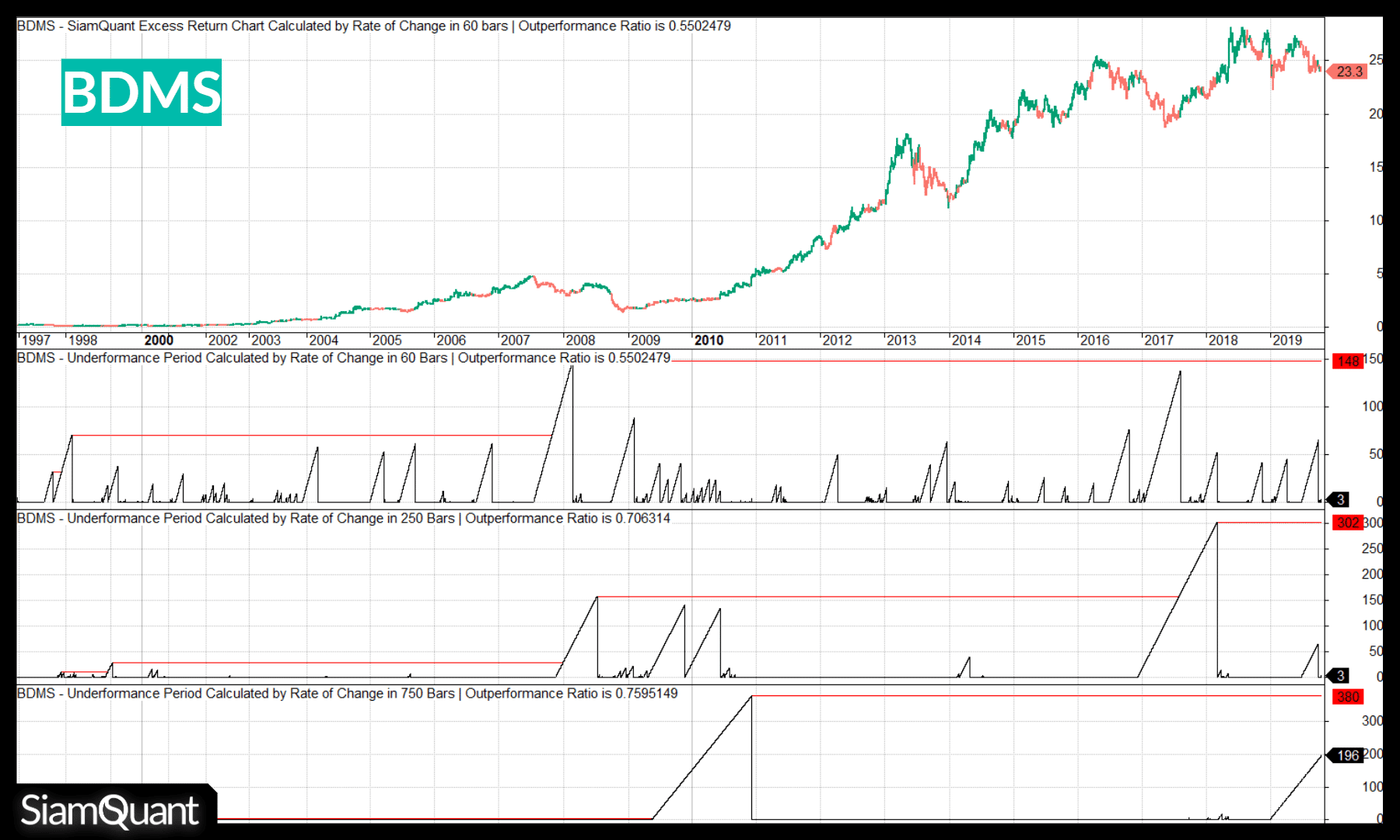

ในคราวนี้เรามาดูตัวอย่างจากสุดยอดหุ้น Super Stock ในตลาดหุ้นไทยกันดูบ้าง โดยผมได้หยิบเอาหุ้นที่สร้างผลตอบแทนได้สูงที่สุดเมื่อทำการวัดผลตั้งแต่ปี 1997-2019 ออกมา ซึ่งนั่นก็คือหุ้น BDMS ซึ่งให้ผลตอบแทนเฉลี่ยทบต้นที่สูงถึง 23.81% ต่อปีเลยทีเดียว โดยในตัวอย่างนี้นั้น ผมได้ทำการสร้าง Excess Return Chart ซึ่งจะทำการวัดเอาผลตอบแทนของหุ้น BDMS รายวัน เปรียบเทียบกับดัชนี SET Index ในระยะ 3 เดือนที่ผ่านมา (Rolling 3 Months Excess Return) โดยเมื่อผลตอบแทนในช่วง 3 เดือนที่ผ่านมาเป็นบวกเหนือตลาดกราฟจะกลายเป็นสีเขียว และเมื่อแพ้ตลาดกราฟก็จะกลายเป็นสีแดง ซึ่งเราจะเห็นได้อย่างชัดเจนว่ามันมีช่วง Outperformance (สีเขียว) และ Underperformance (สีแดง) สลับกันไปมาอยู่เสมอ และมี Outperformance Ratio ตลอด 22 ปีที่ผ่านมาราว 55% เท่านั้น

ภาพที่ 1 : กราฟ Excess Return Chart แสดงช่วงเวลาที่หุ้น BDMS ให้ผลตอบแทนที่เหนือกว่าดัชนี SET Index (Outperformance สีเขียว) และย่ำแย่กว่าตลาด (Underperformance สีแดง) และกราฟ Underperformance Period (เส้นสีดำและแดง ในช่องที่ 2 ถึง 4 ตามลำดับจากด้านบน) ตามช่วงเวลาในการคำนวณที่ 1 ไตรมาส (ช่องที่ 2), 1 ปี (ช่องที่ 3) และ 3 ปี (ช่องที่ 4) ตั้งแต่ปี ค.ศ. 1997 ถึงวันที่ 18-10-2019

ภาพที่ 1 : กราฟ Excess Return Chart แสดงช่วงเวลาที่หุ้น BDMS ให้ผลตอบแทนที่เหนือกว่าดัชนี SET Index (Outperformance สีเขียว) และย่ำแย่กว่าตลาด (Underperformance สีแดง) และกราฟ Underperformance Period (เส้นสีดำและแดง ในช่องที่ 2 ถึง 4 ตามลำดับจากด้านบน) ตามช่วงเวลาในการคำนวณที่ 1 ไตรมาส (ช่องที่ 2), 1 ปี (ช่องที่ 3) และ 3 ปี (ช่องที่ 4) ตั้งแต่ปี ค.ศ. 1997 ถึงวันที่ 18-10-2019

โดยเมื่อมองไปยังกราฟ Underperformance Period ตามคาบเวลาการคำนวณต่างๆนั้นเราจะพบว่า (กราฟสามช่องถัดจากกราฟเขียวแดงด้านบนลงมา)

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 3 เดือนย้อนหลังไปเรื่อยๆนั้น (Rolling 3 Months Excess Return) หุ้น BDMS เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาวนานถึง 148 วันทำการ หรือราวครึ่งปี

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 12 เดือนหรือ 1 ปี ย้อนหลังไปเรื่อยๆนั้น (Rolling 1 Year Excess Return) หุ้น BDMS เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาวนานถึง 302 วันทำการ หรือราว 1 ปีกับ 3 เดือน

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 36 เดือนหรือ 3 ปี ย้อนหลังไปเรื่อยๆนั้น (Rolling 3 Year Excess Return) หุ้น BDMS เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาวนานถึง 302 วันทำการ หรือราว 1 ปีกับ 7 เดือนเลยทีเดียว

ดังนั้นแล้ว เราจะเห็นกันได้อย่างชัดเจนว่าการเกิด Underperformance นั้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้แม้กับหุ้น Super Stock ที่ให้ผลตอบแทนสูงที่สุดในตลาดหุ้นไทยมาตั้งแต่ปี ค.ศ. 1997 และยิ่งเราตัดสินการ Underperformance ด้วยคาบเวลาที่สั้นขึ้นเท่าไหร่ เราก็ยิ่งจะพบว่ามันแพ้ตลาดบ่อยขึ้นเท่านั้น!

3. ผลตอบแทนของกลยุทธ์การลงทุน 10X เปรียบเทียบกับดัชนี SET Index

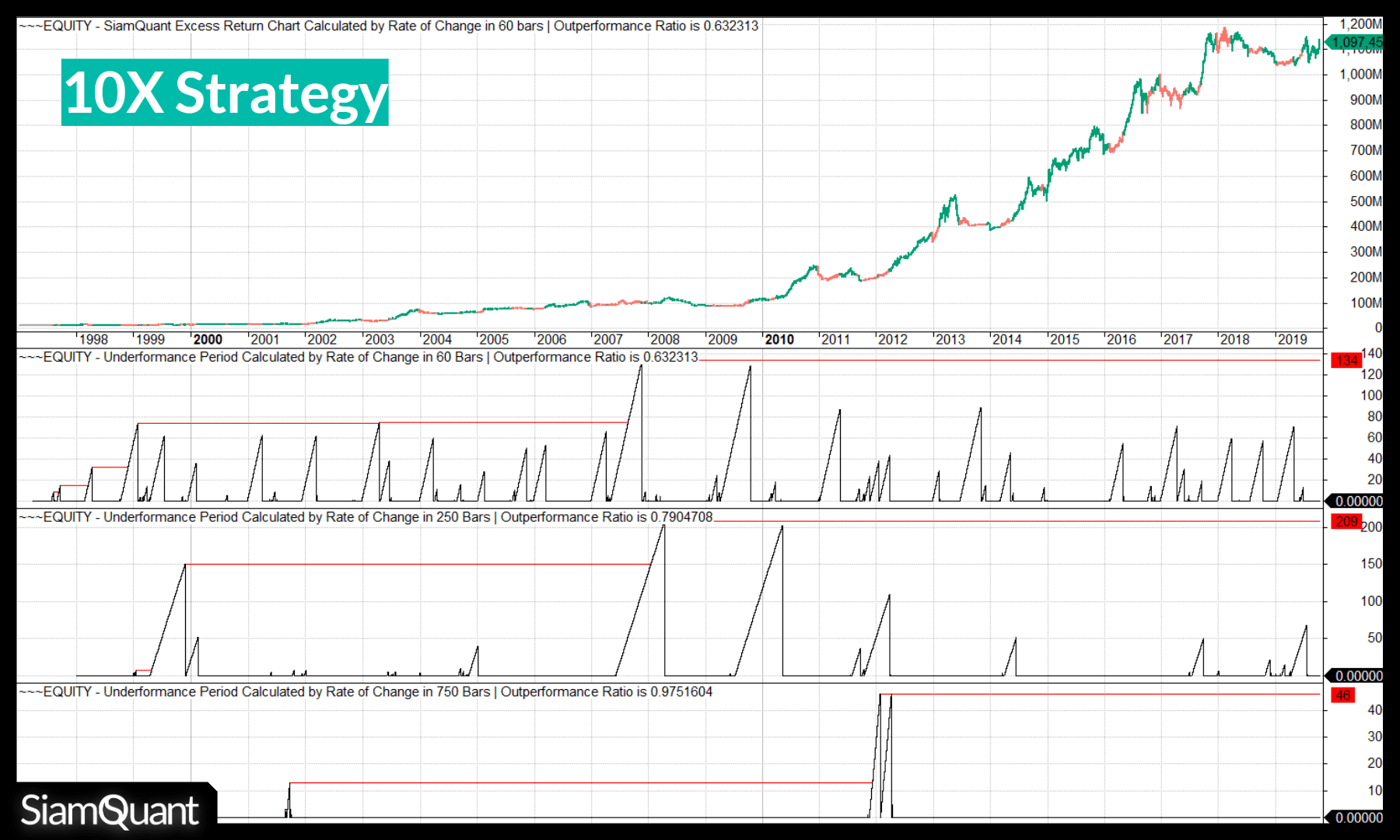

สำหรับตัวอย่างสุดท้ายนั้น ผมจะขอนำเอากลยุทธ์การลงทุน 10X มาเป็นตัวอย่างสำหรับการลงทุนเชิงรุกแบบ Active Investing และการลงทุนอย่างเป็นระบบเชิง Quantitative & Systematic Investing มาแสดงให้เห็นกัน เนื่องจากมันถือได้ว่าเป็นกลยุทธ์การลงทุนที่ให้ผลตอบแทนในระยะยาวที่สูงที่สุดในตลาดหุ้นไทยรูปแบบหนึ่งที่ทีมงาน SiamQuant ได้เคยวิจัยขึ้น ซึ่งจะทำให้เห็นอย่างชัดเจนว่า ถึงแม้จะเป็นกลยุทธ์การลงทุนที่ดีสักแค่ไหน แต่มันก็จะต้องเจอะเจอกับช่วง Underperformance Period ขึ้นอย่างหลีกเลี่ยงไม่ได้

หมายเหตุ : ในบทความนี้ผมเลือกใช้ผลการ Backtest ของกลยุทธ์การลงทุน 10X ซึ่งเป็นกลยุทธ์การลงทุนหุ้นเติบโตผสานโมเมนตัม ในระดับความเข้มงวดแบบกองทุน ซึ่งให้ผลตอบแทนราว 24% ต่อปีในช่วงเวลา 22 ปีที่ผ่านมา ซึ่งได้สะท้อนถึงผลกระทบจาก Slippage, Liquidity, Portfolio Size, Management Fee ที่ 2% และ Profit Sharing Fee ที่ 20% ในแต่ละปีเอาไว้เรียบร้อยแล้ว เนื่องจากเป็นระดับที่ให้ผลลัพธ์ที่ไกล้เคียงกับผลการลงทุนที่เกิดขึ้นจริงมากที่สุด โดยให้ผลตอบแทนที่ต่ำกว่าผลจริงเล็กน้อย (สำหรับผู้ที่สนใจศึกษาแนวคิดและรายละเอียดเพิ่มเติม กรุณาคลิ้กที่ลิงค์นี้เพื่ออ่าน PDF กลยุทธ์การลงทุน 10X กันได้เลยนะครับ)

ภาพที่ 2 : กราฟ Excess Return Chart แสดงช่วงเวลาที่กลยุทธ์ 10X ให้ผลตอบแทนที่เหนือกว่าดัชนี SET Index (Outperformance สีเขียว) และย่ำแย่กว่าตลาด (Underperformance สีแดง) และกราฟ Underperformance Period (เส้นสีดำและแดง ในช่องที่ 2 ถึง 4 ตามลำดับจากด้านบน) ตามช่วงเวลาในการคำนวณที่ 1 ไตรมาส (ช่องที่ 2), 1 ปี (ช่องที่ 3) และ 3 ปี (ช่องที่ 4) ตั้งแต่ปี ค.ศ. 1997 ถึงวันที่ 18-10-2019

โดยจากผลลัพธ์ที่เกิดขึ้นเราก็จะเห็นได้อย่างชัดเจนว่า แม้จะเป็นกลยุทธ์การลงทุนที่ดีสักแค่ไหน แต่มันก็ยังคงต้องเผชิญกับช่วงที่แพ้ตลาดในระยะสั้นๆกันอยู่ดี โดยเมื่อมองไปยังกราฟ Underperformance Period ตามคาบเวลาการคำนวณต่างๆนั้น (กราฟสามช่องถัดจากกราฟเขียวแดงด้านบนลงมา) เราจะพบว่าเมื่อคำนวณอัตราการชนะตลาดในระยะสั้นหรือ Rolling 3 Months Outperformance Ratio จากข้อมูลทั้งหมดนั้นจะอยู่ที่ราว 63% และเมื่อวิเคราะห์ลงไปให้ลึกขึ้นในแง่ที่ว่ามันเคยเกิดช่วงเวลาที่แพ้ตลาดนานที่สุดเท่าไหร่นั้นก็จะพบว่า

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 3 เดือนย้อนหลังไปเรื่อยๆนั้น (Rolling 3 Months Excess Return) กลยุทธ์ 10X เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาวนานถึง 134 วันทำการ หรือราวครึ่งปี

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 12 เดือนหรือ 1 ปี ย้อนหลังไปเรื่อยๆนั้น (Rolling 1 Year Excess Return) หุ้น BDMS เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาวนานถึง 209 วันทำการ หรือราว 10 เดือน

- เมื่อวัดจากผลตอบแทนเปรียบเทียบกับ SET Index ในช่วงเวลา 36 เดือนหรือ 3 ปี ย้อนหลังไปเรื่อยๆนั้น (Rolling 3 Year Excess Return) หุ้น BDMS เคยเกิด Longest Negative Return Period หรือช่วงเวลาที่แพ้ตลาดยาว 46 วันทำการ หรือราว 2 เดือนกว่า

ดังนั้นแล้ว เราจึงจะเห็นได้ว่าถึงแม้กลยุทธ์การลงทุน 10X จะเป็นกลยุทธ์ที่มีประสิทธิภาพสูง และมีกลไกการกระจายความเสี่ยงที่เข้มงวด รวมถึงสามารถสร้างผลตอบแทนที่เป็นบวกในเกือบทุกๆปี แต่มันก็ยังคงต้องเจอกับช่วง Underperformance Period อยู่เป็นระยะๆเช่นเดียวกัน

เคล็ดลับการรับมือช่วง Underperformance Period

จากตัวอย่างที่กล่าวมาในเบื้องต้นทั้งหมดนี้นั้น หวังว่าในตอนนี้คุณคงที่จะเริ่มเข้าใจและยอมรับกันได้บ้างแล้วว่าการแพ้ตลาดโดยเฉพาะในระยะสั้นๆถึงกลางๆนั้น (วัดผลตอบแทน 3 ปีลงไป) เป็นสิ่งที่ไม่อาจหลีกเลี่ยงมันได้เลย ดังนั้นแล้ว คำถามที่น่าจะถูกต้องมากกว่าการพยายามค้นหา Holy Grail เพื่อพยายามหลีกเลี่ยงไม่ให้มันเกิดขึ้นเลยนั้น จึงควรจะการที่ว่าเราจะทำอย่างไรที่จะสามารถเผชิญหน้ากับมันได้อย่างมีสติและเป็นสุขได้ต่างหาก! ผมจึงอยากที่จะแบ่งปันแนวทางในการรับมือกับช่วง Underperformance Period เอาไว้เป็นแนวทางดังนี้ครับ

- เลิกหลอกตัวเองและยอมรับความเป็นจริง ว่าช่วง Underperformance Period โดยเฉพาะในระยะสั้นๆจะต้องเกิดขึ้นกับคุณอยู่เสมอ คุณต้องปรับมุมมองว่ามันไม่ใช่สิ่งที่แปลกหรือผิดอะไร (จะแปลกกว่าคือถ้ามันจะไม่เกิดขึ้นกับคุณหรือใครเลย และคุณระวังให้ดีกับคนที่โชว์กำไรโชว์พอร์ตเขียวๆสวยๆอยู่เสมอนะครับ 55) โดยที่ในหลายๆครั้งแล้ว มันก็อาจจะไม่ใช่ความผิดพลาดของคุณหรือตัวกลยุทธ์เอง แต่มันเป็นสิ่งที่จะต้องเกิดขึ้นตามวัฎจักรของมัน คุณจึงไม่จำเป็นที่จะต้องรู้สึกแย่เมื่อมันเกิดขึ้น และหลายๆครั้งสิ่งที่ง่ายกว่าการพยายามคิดค้นถึงกลยุทธ์ใหม่ๆ หรือเปลี่ยนกลยุทธ์ไปมานั้น ก็อาจเป็นเพียงแค่การทำความเข้าใจและยอมรับความเป็นจริงในการลงทุนให้ได้ก็เท่านั้น

- เรียนรู้พฤติกรรมของกลยุทธ์การลงทุนในเชิงลึก ว่ากลยุทธ์ของเรามีจุดแข็งและจุดอ่อนในแต่ละช่วงเวลาอย่างไรบ้าง โดยที่คุณควรทำความเข้าใจถึงธรรมชาติของผลตอบแทนจากกลยุทธ์ในเชิงลึกให้ได้มากที่สุด อาทิเช่น ขอบเขตความผันผวนหรือ Volatility รายวัน, เดือน และปีของกลยุทธ์ ความลึกของ Drawdown รวมถึง Longest Drawdown ที่เคยเกิดขึ้นในระยะยาว รวมไปถึง Negative Excess Return Period และ Longest Negative Return Period ว่ามันยาวนานแค่ไหน มักชนะหรือแพ้ตลาดในช่วงใดบ้าง เพราะข้อมูลเหล่านี้จะกลายเป็นเครื่องมือที่จะช่วยให้คุณสามารถทำการตรวจสอบพฤติกรรมของผลตอบแทนในขณะที่ลงทุนจริงได้อย่างเป็นเหตุเป็นผล และยังจะช่วยให้คุณมีสติและความสุขในการลงทุนขึ้นเป็นอย่างมาก (นี่แหละครับว่าทำไมสาย Quant จึงได้เปรียบในจุดนี้)

- ทำการตรวจสอบ, วิจัย และปรับปรุงกลยุทธ์การลงทุนอย่างเหมาะสม โดยที่ในขณะที่คุณลงทุนอยู่นั้น คุณจะต้องคอยพยายามตรวจสอบว่าช่วง Underperformance Period ที่เกิดขึ้นนั้นอยู่ในขอบเขตปกติหรือไม่และมาจากเหตุใด โดยหากค้นพบว่ามาจาก Factor ที่ผลักดันผลตอบแทนของกลยุทธ์นั้นๆ คุณก็ไม่ควรที่จะผลีพลามเปลี่ยนแปลงกลยุทธ์ แต่หากมีกรณีใดๆที่เกิดขึ้นเพราะความผิดพลาดของกระบวนการลงทุนนั้น เราก็ควรที่จะค่อยๆแยกองค์ประกอบของความผิดพลาดออกมา แล้วลองแก้ไขไปทีละส่วน เพื่อประเมิณถึงผลกระทบที่เกิดขึ้นอย่างชัดเจน แล้วจึงทำการพัฒนาปรับปรุงวิธีการลงทุนต่อไปเรื่อยเท่าที่จะทำได้โดยไม่หลอกตัวเอง

- หยุดใช้กลยุทธ์การลงทุนที่คุณไม่สามารถเข้าใจพฤติกรรมของมันได้ โดยถึงแม้ว่าการเกิด Underperformance Period ในระยะสั้นๆนั้นอาจเป็นสิ่งที่ต้องเกิดขึ้นอยู่เสมอ อย่างไรก็ตาม หากว่ามันเป็นสิ่งเกินขอบเขตปกติ (Statistical Unlikely) หรือไม่สามารถอธิบายได้ด้วยความเข้าใจของเราในขณะนั้น สิ่งที่ควรทำที่สุดก็คือการ “หยุด” การลงทุนเอาไว้ก่อน เพราะในบางครั้งแล้วการเกิดช่วง Underperformance Period ที่รุนแรงหรือยาวนานเกินกว่าปกตินั้น ก็อาจเป็นเหตุมาจากการสิ้นประสิทธิภาพของกลยุทธ์การลงทุนอย่างถาวร ไม่ว่าจะด้วยสาเหตุใดๆก็ตามแล้วก็เป็นได้ (System Death)

สุดท้ายนี้ ผมก็ขอย้ำเตือนให้ทุกคนได้เข้าใจกันอีกครั้งหนึ่งว่าการเกิด Underperformance Period นั้นอาจเกิดขึ้นได้ทั้งในตลาดขาขึ้นและขาลง แต่มันก็อาจไม่ใช่สิ่งที่ผิดปกติแต่อย่างใด และนักลงทุนที่ดีก็ไม่ควรจะเปลี่ยนกลยุทธ์การลงทุนไปมาเพียงเพราะการเกิด Underperformance Period ขึ้นเท่านั้น อย่าลืมว่าสุดยอดนักลงทุนระดับตำนานแต่ละคนนั้นก็ล้วนแล้วแต่เคยผ่านช่วงเวลาเหล่านี้กันทั้งสิ้น แต่พวกเขานั้นสามารถที่จะยึดมั่นและมีวินัยจนประสบความสำเร็จในระยะยาว ก็เพราะพวกเขามีความเข้าใจอย่างถ่องแท้เกี่ยวกับพฤติกรรมของผลตอบแทนจากกลยุทธ์การลงทุนของพวกเขา

ซึ่งมักแตกต่างจากนักลงทุนส่วนใหญ่ซึ่งมีความรู้เพียงพอที่ในการที่จะทำกำไรจากตลาดในระยะยาวได้ แต่มักไม่มีปัญญาเพียงพอที่จะอยู่กับกลยุทธ์การลงทุนที่ดีได้จนตลอดรอดฝั่ง

ดังนั้นแล้ว การเข้าใจและยอมรับต่อช่วง Underperformance Period ได้อย่างมีสติ จึงเป็นกุญแจสำคัญที่จะช่วยยกระดับจิตวิทยาการลงทุน และช่วยให้คุณสามารถทำตามแผนการณ์, ระบบการลงทุน และกลยุทธ์การลงทุนของคุณได้อย่างมีวินัยในระยะยาว

หวังว่าบทความนี้จะมีประโยชน์นักลงทุนทุกคนครับ 😀