ด้วยความที่ต้องการสร้างผลตอบแทนให้ชนะตลาด จึงเริ่มต้นการลงทุนอย่างเป็นระบบมามากกว่า 5 ปีเพราะทำให้เราสามารถพิสูจน์ถึงแนวคิดการลงทุนต่างๆได้ด้วยวิธีการทางวิทยาศาสตร์ที่จับต้องได้จริง ^^

- ลงทุนหุ้นใหญ่ดีจริงหรือไม่? - February 20, 2022

- รีวิวผลตอบแทน 40 กลยุทธ์การลงทุนในตลาดหุ้นไทยของเดือนมกราคมปี ค.ศ. 2022 - February 7, 2022

- รีวิวผลตอบแทน 40 กลยุทธ์การลงทุนในตลาดหุ้นไทยปี ค.ศ. 2021 - January 5, 2022

DCA ดีจริงหรือ?

Dollar Cost Averaging (DCA) นั้น

ไม่ได้ช่วยเพิ่มผลตอบแทน …

ไม่ได้ช่วยลดความเสี่ยง …

แต่มันช่วยให้เรามีวินัยหรือสามารถทยอยเข้าลงทุน ตามเงินทุนที่เรามีได้ต่างหาก บทความนี้จะชี้ให้เห็นว่าหากคุณมีเงินก้อนอยู่แล้ว และต้องการลงทุนแบบ Passive ในระยะยาว การลงเงินทั้งก้อนไปเลยทีเดียว อาจจะเป็นตัวเลือกที่ดีกว่า เนื่องจากจริงๆแล้วผลลัพธ์ของการลงทุนทั้ง 2 นั้น ไม่ได้มีความแตกต่างกันอย่างมีนัยยะสำคัญทางสถิติ

รากฐานความคิดของกลยุทธ์การลงทุน DCA

โดยก่อนอื่นเลย เราจะมาทำความรู้จักกับกลยุทธ์ลงทุนแบบ DCA กันก่อน ซึ่งจริงๆแล้วกลยุทธ์ดังกล่าวสามารถอธิบายด้วยภาษาชาวบ้านที่เข้าใจได้ง่ายๆ คือ “การซื้อถัวเฉลี่ย” หรือการทยอยเข้าซื้อสินทรัพย์ใดสินทรัพย์หนึ่งอย่างต่อเนื่อง ในช่วงระยะเวลาที่เท่ากัน ด้วยปริมาณเงินที่เท่ากันในทุกๆครั้ง

ซึ่งสาเหตุที่เราทำการกระจายการเข้าซื้อสินทรัพย์ตัวใดตัวหนึ่งในหลายๆครั้งนั้น ก็เพื่อที่จะช่วยลดความเสี่ยงของการลงทุนจากการเข้าซื้อเพียงแค่ครั้งเดียว เพราะว่าตลาดหุ้นนั้นมักจะมีความผันผวนของราคาที่ค่อนข้างสูง ดังนั้นการเข้าซื้อเพียงครั้งเดียวทำให้มีความเสี่ยงที่ในอนาคต ราคา ณ จุดที่เราเข้าซื้อนั้นอาจจะเป็นราคาที่แพงเกินไปก็เป็นได้ โดยข้อดีอีกประการของการใช้กลยุทธ์การลงทุน DCA คือ ในกรณีที่ราคาของสินทรัพย์มีการปรับตัวลดลง เราจะสามารถซื้อสินทรัพย์นั้นในปริมาณที่เพิ่มขึ้นได้โดยใช้เงินลงทุนเท่าเดิม

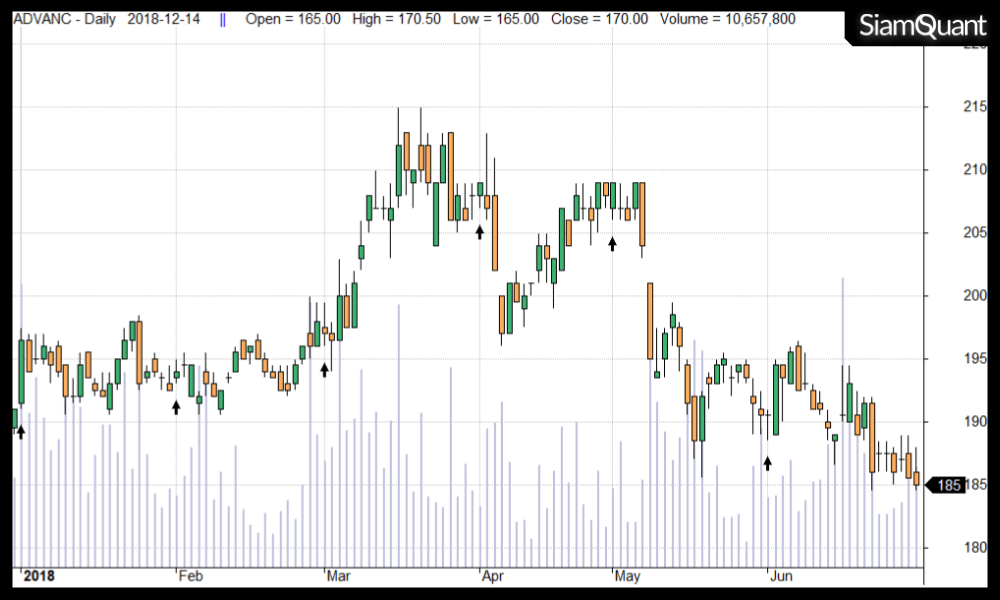

และเพื่อให้เข้าใจได้ง่ายยิ่งขึ้นผมจึงขอยกตัวอย่างประกอบง่ายๆโดยมีเงื่อนไขดังนี้ นาย ก.จะทำการลงทุนในหุ้น ADVANC โดยมีเงินลงทุนเริ่มต้น 1 ล้านบาท และทำการเข้าซื้อด้วยกลยุทธ์ DCA ทุกๆเดือน เดือนละ 1 ล้านบาท ตั้งแต่ต้นปี 2018 จนถึงเดือน 6 ปีเดียวกัน รวมระยะเวลาการลงทุนทั้งสิ้น 6 เดือน โดยมีรายละเอียดของการทำ DCA ดังนี้ ภาพที่ 1 : ภาพตัวอย่างแสดงการเคลื่อนไหวของหุ้น ADVANC ตั้งแต่เดือน 1 ถึงเดือน 6 ของปี 2018

ภาพที่ 1 : ภาพตัวอย่างแสดงการเคลื่อนไหวของหุ้น ADVANC ตั้งแต่เดือน 1 ถึงเดือน 6 ของปี 2018

จากภาพที่ 1 ซึ่งแสดงการเคลื่อนไหวของราคาหุ้น ADVANC ข้างต้น จะสังเกตว่าในทุกๆวันทำการวันแรกของเดือน (หรือวันที่ปรากฎลูกศรสีดำ) เราจะมีการเติมเงินเข้าไปในพอร์ตโฟลิโอจำนวน 1 ล้านบาท และจะทำการส่งคำสั่งซื้อขายในวันถัดไปที่ราคาเปิด (Open Price) โดยสามารถสรุปรายการซื้อขายเป็นตารางการทำ DCA ในแต่ละเดือนได้ ดังนี้

|

Entry |

Portfolio |

||||

| Month | Price | Shares | Avg. Price | Total Shares | Total Cost |

| 1 | 196.5 | 5,000 | 196.5 | 5,000 | 982,500 |

| 2 | 194.5 | 5,200 | 195.48 | 10,200 | 1,993,900 |

| 3 | 197 | 5,100 | 195.97 | 15,300 | 2,998,600 |

| 4 | 208 | 4,800 | 198.56 | 20,100 | 3,997,000 |

| 5 | 207 | 4,800 | 200.43 | 24,900 | 4,990,600 |

| 6 | 189 | 5,300 | 198.42 | 30,200 | 5,992,300 |

ตารางที่ 1 : ตารางสรุปยอดรายการการทำ DCA ในแต่ละเดือน

จากตารางข้างต้นนั้นจะพบว่า ราคาที่ทำการเข้าซื้อ (Entry Price) และจำนวนหลักทรัพย์ที่ซื้อ (Entry Shares) นั้นจะมีความแตกต่างกันไปในแต่ละเดือน โดยขึ้นอยู่กับการเคลื่อนไหวของราคาหลักทรัพย์ ซึ่งจะสังเกตได้ว่าในเดือนแรกนั้น ด้วยเงินทุนตั้งต้นที่ 1 ล้านบาท เราจะสามารถซื้อ ADVANC ได้ที่ราคา 196.5 บาท เป็นจำนวนทั้งสิ้น 5,000 หุ้น อย่างไรก็ตาม ในช่วงถัดมาหากราคาของหลักทรัพย์มีการปรับตัวลดลงนั้น จะทำให้เราสามารถซื้อหลักทรัพย์ได้ในปริมาณที่มากขึ้น เช่น ในเดือนที่ 2 และ 6 เป็นต้น และกลับกันหากในกรณีที่ราคาหลักทรัพย์ปรับตัวเพิ่มสูงขึ้น จะพบว่าเราสามารถซื้อหลักทรัพย์ได้ในปริมาณที่ลดลง เช่น ในเดือนที่ 4 หรือ 5 นั่นเอง

อย่างไรก็ตาม ในทุกๆครั้งที่มีการทำ DCA นั้นจะทำให้ราคาต้นทุนเฉลี่ยรวมในพอร์ตโฟลิโอ (Avg. Price) นั้นมีความเปลี่ยนแปลงไปตามน้ำหนักในการเข้าซื้อแต่ละครั้ง โดยในตอนสุดท้ายนั้นเราจะมีราคาต้นทุนเฉลี่ยรวมของหุ้น ADVANCE เท่ากับ 198.42 บาท ซึ่งสูงกว่าราคาต้นทุนในเดือนแรกอยู่ประมาณ 1% และมีจำนวนหุ้น (Total Shares) ทั้งหมดเท่ากับ 30,200 หุ้น เป็นเหตุให้มูลค่าต้นทุนรวม (Total Cost) ของพอร์ตโฟลิโอนั้นสูงขึ้นตามจำนวนหุ้นที่เพิ่มขึ้นในแต่ละเดือน และมีมูลค่ารวมเท่ากับ 5.99 ล้านบาท

ซึ่งประเด็นที่เราต้องพิจารณาคือ การที่มูลค่าต้นทุนรวมของพอร์ตโฟลิโอเพิ่มสูงขึ้นจากการใช้กลยุทธ์ DCA นี้ เกิดขึ้นจาก 2 ปัจจัยหลักนั้นก็คึอ ปัจจัยด้านการเคลื่อนไหวของราคาสินทรัพย์ที่ลงทุน และปัจจัยจากกระแสเงินสดที่ถูกเติมเข้ามาในพอร์ตโฟลิโอจากการทำ DCA นั้นเอง โดยทั้ง 2 ประเด็นดังกล่าวนี้ เราจะพูดถึงกันอย่างละเอียดในส่วนถัดไปนี้ครับ

เงินที่เติมเข้าพอร์ต กับผลตอบแทนของกลยุทธ์การลงทุนนั้นเป็นคนละเรื่องกัน!!

จากการที่ต้นทุนรวมของพอร์ตโฟลิโอเพิ่มสูงขึ้นนี้เอง ซึ่งเราจะต้องทำความเข้าใจกันก่อนว่า กระแสเงินสดที่เรานำมาลงทุนในทุกๆเดือนหรือทุกๆปีนั้น เป็นส่วนของ “เงินลงทุน” มิใช่ “กำไร” ที่เกิดขึ้นจากการเคลื่อนไหวของราคาสินทรัพย์ โดยประเด็นนี้ถือเป็นประเด็นที่มีความสำคัญมาก เนื่องจากถ้าเราไม่มีการแยกผลกระทบจากการเพิ่มขึ้นหรือลดลงของเงินทุนนั้น ท้ายที่สุดแล้วการประเมินผลลัพธ์ที่ออกมา จะไม่ได้แสดงถึงประสิทธิภาพของการลงทุนด้วยกลยุทธ์ DCA อย่างแท้จริง

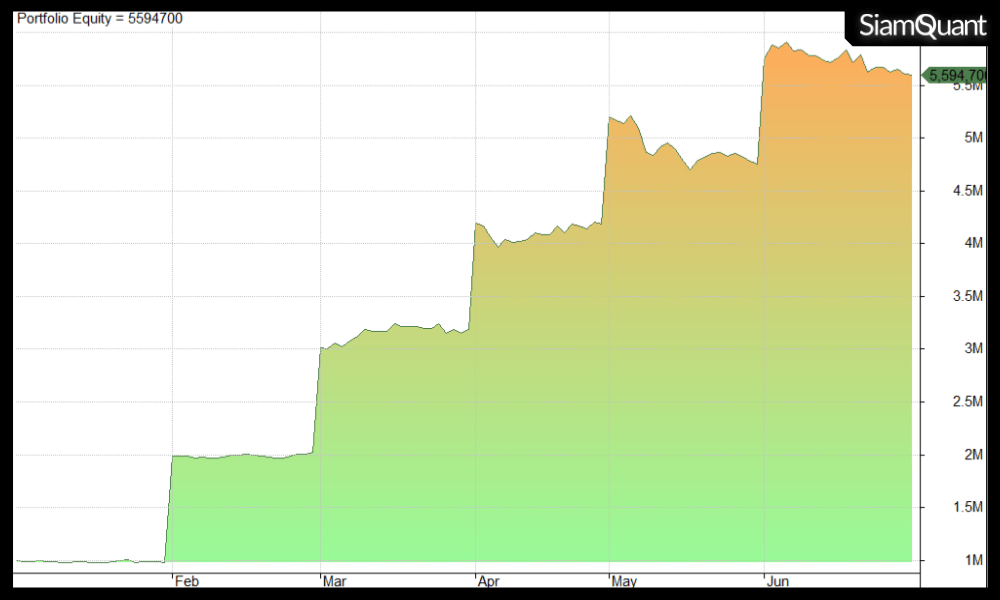

ภาพที่ 2 : ภาพแสดงผลตอบแทนของการลงทุนด้วยกลยุทธ์ DCA ของตัวอย่างครั้งก่อนหน้า

โดยจากภาพข้างต้นจะพบว่า เมื่อสิ้นสุดเดือน 6 มูลค่าของพอร์ตโฟลิโออยู่ที่ 5.59 ล้านบาท จากเงินเริ่มต้นที่ 1 ล้านบาท ซึ่งถ้ามองผ่านๆจะเสมือนกับว่าการลงทุนด้วยกลยุทธ์ DCA ในครั้งนี้ ทำให้พอร์ตโฟลิโอมีกำไรสุทธิ (Net Profit) อยู่ที่ 459.7% ภายในระยะเวลาเพียง 6 เดือน อย่างไรก็ตาม ผลตอบแทนดังกล่าวนี้ มีความขัดแย้งกับการเคลื่อนไหวของราคาหลักทรัพย์ในช่วงระยะเวลาดังกล่าวเป็นอย่างมาก เพราะจริงๆแล้วราคานั้นมีการเคลื่อนไหวในกรอบแคบๆ อีกทั้งยังมีแนวโน้มไปในทิศทางขาลงเสียด้วยซ้ำ

ดังนั้น เพื่อที่เราจะสามารถประเมินผลลัพธ์จากกลยุทธ์การลงทุน DCA ได้อย่างถูกต้อง เราจึงต้องทำการประเมิน โดยตัดผลกระทบจากการเพิ่มขึ้นของกระแสเงินสดดังกล่าวออกไปก่อนครับ!!

Time-Weighted Return หนึ่งในวิธีการคำนวณผลตอบแทนสำหรับกลยุทธ์ DCA

สำหรับวิธีการประเมินผลตอบแทนจากกลยุทธ์การลงทุน DCA นั้น แท้จริงแล้ว เราสามารถทำได้หลายวิธีด้วยกัน เช่น วิธีการคำนวณแบบ Internal Rate of Return (IRR) หรือวิธีการคำนวณแบบ Time-Weighted Return (TWR) เป็นต้น ซึ่งทั้งสองวิธีการนี้ ต่างก็ช่วยตัดผลกระทบจากกระแสเงินสดที่เข้าหรือออกในพอร์ตโฟลิโอทั้งคู่

อย่างไรก็ตาม เนื่องจากวิธีการคำนวณแบบ IRR นั้นมีข้อจำกัดอยู่บางประการ โดยเฉพาะอย่างยิ่งในกรณีที่พอร์ตโฟลิโอนั้นขาดทุน ซึ่งจะทำให้ผลลัพธ์ที่ได้จากประเมินด้วยวิธีการดังกล่าวมีความผิดเพี้ยน โดยจะต่างจากวิธีการคำนวณด้วย TWR ที่สามารถใช้ได้ทั้งกรณีที่พอร์ตโฟลิโอขาดทุนและกำไร ทำให้ในบทความนี้เราเลือกที่จะใช้วิธีการประเมินแบบ TWR มาใช้สำหรับการคำนวณผลตอบแทน

ซึ่งหลักการคำนวณผลตอบแทนแบบ TWR นั้น เราจะคำนวณโดยหาผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงระยะเวลา หรือเรียกว่า Subperiod Return (RN) จากนั้นเราจึงนำผลตอบแทนที่เกิดขึ้นในช่วงเวลาย่อยๆนี้ มาทำการเรียงต่อกัน เพื่อคำนวณหาผลตอบแทนที่เกิดจริงภายใต้ช่วงระยะเวลาทั้งหมดที่ลงทุน ซึ่งสามารถสรุปเป็นขั้นตอนง่ายๆ 2 ขั้นตอนดังนี้

- ขั้นตอนแรก : คำนวณผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงเวลา

- ขั้นตอนที่สอง : คำนวณผลตอบแทนรวมทั้งหมด โดยการนำผลตอบแทนที่ได้ในแต่ละช่วงเวลานั้นมาทำการเชื่อมต่อกัน

โดยเพื่อที่จะทำให้เพื่อนๆเข้าใจได้ดียิ่งขึ้น เราจะนำตัวอย่างการลงทุนของนาย ก. ข้างต้น มาทำการสาธิตการคำนวณผลตอบแทนด้วยวิธีการ TWR กันครับ

ขั้นตอนที่หนึ่ง : คำนวณหาผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงเวลา

สำหรับการคำนวณผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงเวลา (RN) นั้น เราจะต้องอาศัยข้อมูลทั้งหมด 3 ส่วนด้วยกัน ซึ่งประกอบด้วย

- มูลค่าของพอร์ตโฟลิโอ ณ ราคาตลาดตอนต้นงวด (Beginning Market Value หรือ BMV)

- มูลค่าของพอร์ตโฟลิโอ ณ ราคาตลาดตอนปลายงวด (Ending Market Value หรือ EMV)

- กระแสเงินสดเข้าหรือออก (Cash Flow In / Out หรือ CF ) โดยในที่นี่คือ จำนวนเงินที่ทำการเติมเข้าไปในแต่ละครั้งสำหรับการทำ DCA

ซึ่ง RN นั้น จะสามารถคำนวณได้จากการเอามูลค่าของพอร์ตโฟลิโอ ณ ราคาตลาดตอนปลายงวด เทียบกับผลรวมของมูลค่าพอร์ตโฟลิโอ ณ ราคาตลาดตอนต้นงวด หักลบด้วยกระแสเงินสดเข้า (หรือออก) หรือสรุปเป็นสูตรง่ายๆ ได้ดังนี้

RN = [ EMV / ( BMV + CF ) ] – 1

โดยในแต่ละเดือนที่มีการทำ DCA นั้น เราสามารถทำเป็นตารางสรุปผลตอบแทนที่เกิดจริงได้ ดังนี้

| Month | Beginning Market Value (BMV) | Ending Market Value

(EMV) |

Cash Flow In / Out

(CF) |

Subperiod Return (RN) |

| 1 | 0 | 980,000 | 1,000,000 | -2% |

| 2 | 980,000 | 2,025,700 | 1,000,000 | 2.31% |

| 3 | 2,025,700 | 3,183,800 | 1,000,000 | 5.23% |

| 4 | 3,183,800 | 4,183,800 | 1,000,000 | 0% |

| 5 | 4,183,800 | 4,752,850 | 1,000,000 | -8.31% |

| 6 | 4,752,850 | 5,594,700 | 1,000,000 | -2.75% |

ตารางที่ 2 : ตารางแสดงตัวอย่างการคำนวณผลตอบแทนในแต่ละช่วงเวลา Subperiod Return

จากตารางที่ 2 จะสังเกตได้ว่า แม้มูลค่าพอร์ตโฟลิโอ ณ ราคาตลาดในตอนปลายงวด (EMV) จะมีค่าที่สูงกว่าตอนต้นงวดเสมอ แต่ผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงเวลา (RN) นั้น ไม่ได้มีค่าเป็นบวกตลอดทุกเดือน โดยเฉพาะอย่างยิ่งในเดือนที่ 5 ที่มูลค่าต้นงวด (BMV) เท่ากับ 4.18 ล้านบาท และมูลค่าตอนปลายงวดเท่ากับ 4.75 ล้านบาท แต่เมื่อทำการหักผลกระทบจากกระแสเงินสดที่เติมเข้ามาออกไป ทำให้ผลตอบแทนที่เกิดขึ้นจริงในเดือนนั้นกลับติดลบสูงถึง 8.31% นั่นเอง

ขั้นตอนที่สอง : นำผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วงเวลามาเชื่อมต่อกัน

โดยภายหลังจากที่เราได้ผลตอบแทนที่เกิดขึ้นจริงในแต่ละช่วง (RN) แล้ว ในส่วนนี้เราจะมาคำนวณผลตอบแทนของการลงทุนภายใต้ระยะเวลาการลงทุนทั้งหมด หรือ TWR กัน ซึ่งเราสามารถคำนวณได้จากการนำผลตอบแทนในแต่ละช่วง (RN) นั้นมาเชื่อมต่อเข้าด้วยกันด้วยสูตรนี้

TWR = [ ( 1 + RN ) x ( 1 + RN ) x … – 1 ] x 100

หรือ TWR = [( 1 + (-0.02 )) x ( 1 + 0.0231 ) x … -1 ] x100

ซึ่งจากการคำนวณ TWR จากสูตรดังกล่าว จะพบว่าผลลัพธ์การลงทุนของนาย ก. ที่ตอนแรกดูเหมือนจะกำไรอยู่นั้น แท้จริงแล้วขาดทุนอยู่ถึง -5.93% แต่อย่างไรก็ตาม เนื่องจากค่าที่ได้ TWR ที่ได้นั้นจะอยู่ในลักษณะของกำไรสุทธิ ทำให้เราสามารถที่จะนำผลลัพธ์ที่ได้ไปแปลงเป็นผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (Annualized Return) ได้อีกที หรือมีค่า CAGR เท่ากับ -11.51%

โดยจะเห็นได้ว่าในการประเมินผลลัพธ์การลงทุนด้วยกลยุทธ์ DCA นั้นจึงมีความจำเป็นอย่างยิ่งที่จะต้องตัดผลกระทบของกระแสเงินสดออกไปก่อน ซึ่งถ้าเราใช้การคำนวณผลตอบแทนแบบวิธีการทั่วๆไปนั้น จะเสมือนกับว่านักลงทุนกำลังหลอกตัวเองอยู่ว่าพอร์ตโฟลิโอมีกำไร ทั้งๆที่ในความจริงแล้วพอร์ตกลับขาดทุนอยู่!!

และเมื่อมาถึงตรงนี้ผมคิดว่าเพื่อนๆคงมีความเข้าใจถึงแนวคิด รวมถึงทราบวิธีการคำนวณผลตอบแทนแบบ TWR ในเบื้องต้นแล้ว ซึ่งในส่วนถัดไปนี้ เราจะมาเจาะลึกถึงประสิทธิภาพของกลยุทธ์การลงทุนแบบ DCA กันครับ

เปรียบเทียบผลการลงทุนระหว่างการทำ DCA กับการลงทีเดียวทั้งก้อน (Lump Sum)

เพื่อให้ทราบถึงประสิทธิภาพของกลยุทธ์การลงทุน DCA นั้น เราจะทำการแบ่งกลุ่มตัวอย่างสำหรับการทดสอบวิจัยออกเป็น 2 กลุ่ม โดยมีรายละเอียดและเงื่อนไขต่างๆ ดังนี้

| Condition | กลุ่มที่ 1 : DCA | กลุ่มที่ 2 : Lump Sum (LS) |

| Initial Equity | 1,000,000 | |

| Group Condition | ทำการ DCA ทุกๆต้นเดือน ด้วยปริมาณเงินเท่ากับเงินทุนตั้งต้น | ลงทุนด้วยเงินก้อนทีเดียว ในตอนต้น Period และถือจนจบระยะเวลาการทดสอบ |

| Universe | หุ้นทุกตัวในดัชนี SET 50 ณ ต้นปี 2008 | |

| Position Size | ลงทุนตัวละ 100% ของพอร์ตโฟลิโอ | |

| Backtesting Window | 2008 – 2017 รวมทั้งสิ้น 10 ปี | |

ตารางที่ 3 : ตารางแสดงเงื่อนไขสำหรับการทดสอบ

หมายเหตุที่ 2 : หุ้นในดัชนี SET 50 ณ ต้นปี 2008 ประกอบด้วย ADVANC, AMATA, AOT, BANPU, BAY, BBL, BDMS, BEC, BECL, BH, CCET, CPALL, CPF, CPN, DELTA, EGCO, GLOW, HANA, IRPC, ITD, KBANK, KKP, KSL, KTB, LH, MAJOR, MAKRO, MCOT, MINT, PS, PSL, PTT, PTTAR, PTTCH, PTTEP, RATCH, RCL, SCB, SCC, SCCC, SCIB, TCAP, THAI, TMB, TOP, TPC, TPIPL, TRUE, TTA และ TU

หมายเหตุที่ 3 : การกำหนดช่วงระยะเวลาการทดสอบทั้งสิ้น 10 ปี โดยใช้ปี ค.ศ. 2008 เป็นจุดเริ่มต้น เนื่องจากต้องการที่จะศึกษาให้เห็นถึงผลกระทบในช่วงภาวะวิกฤติต่อกลยุทธ์การลงทุน DCA

โดยในการทดสอบนี้เราไม่ได้มีการรวมอัตราค่า Commission, สลิปเพจ รวมถึงต้นทุนในการเข้าซื้อขายอื่นๆ เพื่อให้ผลลัพธ์ที่ได้นั้นสะท้อนถึงประสิทธิภาพของกลยุทธ์การลงทุน DCA อย่างแท้จริง ซึ่งจะไม่มีปัจจัยอื่นๆเข้ามากระทบกับผลลัพธ์การทดสอบนั่นเอง

ทีนี้หลายๆคนอาจมีข้อสงสัยว่า ทำไม Universe คือ หุ้นทุกตัวในดัชนี SET50 ณ ต้นปี 2008 แต่ขนาด Position Sizing กลับเป็น 100%? เหตุผลก็คือ เราจะทำการทดสอบกับหุ้นทีละตัวไล่ไปเรื่อยๆจนครบทั้งตะกร้า เช่น ในกรณีของการทำ DCA เราจะทำการทดสอบกับหุ้น ADVANC เสร็จแล้วเราก็จะทดสอบกับหุ้น AMATA และทำแบบนี้ไล่ไปเรื่อยๆจนครบ 50 ตัว ซึ่งในตอนสุดท้ายเราจะนำเอาเส้น Equity ทั้ง 50 เส้นนี้มาทำการหาค่าเฉลี่ยตรงกลาง เพื่อเป็นตัวแทนของของแต่ละกลยุทธ์นั่นเอง โดยผลลัพธ์การทดสอบมีดังนี้

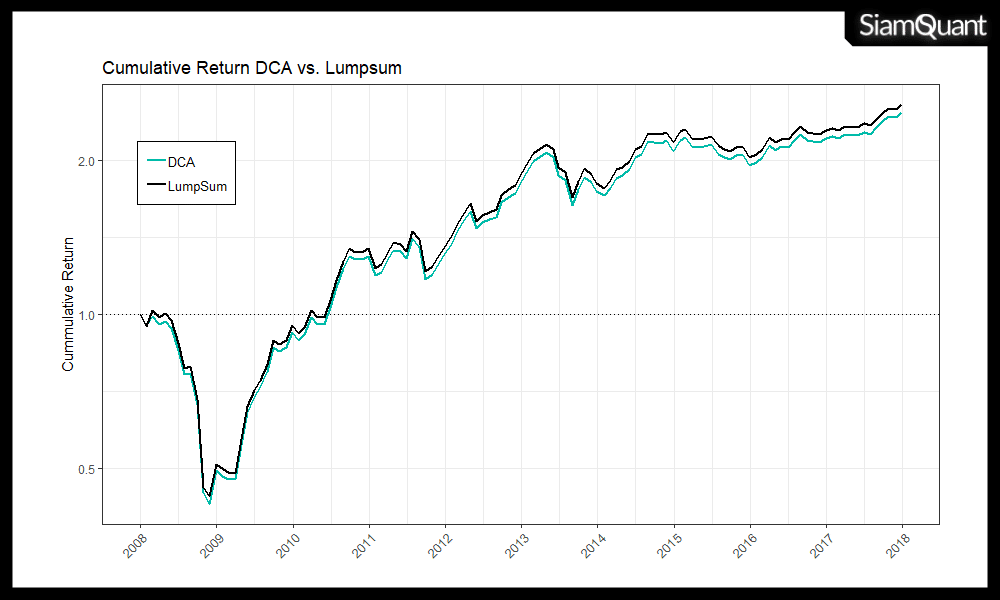

ภาพที่ 3: ภาพแสดงเส้นค่าเฉลี่ยของการเติบโตพอร์ตโฟลิโอระหว่างกลยุทธ์ DCA (เส้นสีเขียว) และ Lump Sum (เส้นสีดำ)

ซึ่งประเด็นที่น่าสนใจจากการทดสอบครั้งนี้คือ ลักษณะการเคลื่อนไหวของค่าเฉลี่ย Equity ทั้งสองเส้นนั้น เรียกได้ว่าเหมือนกันอย่างกับแกะ และที่น่าตกใจคือ ในช่วงวิกฤติซับไพร์มในปี 2008 จะเห็นได้ว่า การใช้กลยุทธ์ DCA นั้นแทบจะไม่ได้มีส่วนช่วยลดความเสี่ยงให้กับพอร์ตโฟลิโอเลย!! เนื่องจากหลังจากพอเราตัดผลกระทบจากการเติมเงินออกไป ผลตอบแทนส่วนใหญ่ของพอร์ตโฟลิโอจะขึ้นอยู่กับราคาสินทรัพย์ที่เราลงทุนเป็นหลัก

อย่างไรก็ตาม หากพิจารณาภาพการเติบโตของเส้น Equity Curve ข้างต้นจะพบว่า จริงๆแล้วการลงทุนแบบทีเดียวทั้งก้อนมีความสม่ำเสมอของการให้ผลตอบแทนที่สูงกว่าแบบ DCA อยู่เล็กน้อย ซึ่งสังเกตได้จากการที่เส้นสามารถยืนอยู่เหนือเส้นของ DCA ได้ในะระยะยาวนั่นเอง อย่างไรก็ตาม เพื่อที่จะตอบคำถามที่ว่าการลงทุนแบบ LS นั้นมีความน่าจะเป็นที่จะให้ผลตอบแทนสูงกว่าแบบ DCA มากน้อยเพียงใด เราจึงนำเส้น Equity ทั้ง 2 (จากภาพที่ 3) มาทำการคำนวณผลตอบแทนในรูปของ Rolling Return

โดย Rolling Return ก็คือ แทนที่เราจะคิดผลตอบแทนทีเดียวทั้งก้อนกับชุดข้อมูลที่มีทั้งหมด เราจะทำการแบ่งคิดผลตอบแทน (CAGR) เป็นช่วงระยะเวลาย่อยๆ เช่น ในการทำ Rolling Return 1 ปี เราจะเริ่มคำนวณจุดแรกโดยคำนวณผลตอบแทนในช่วงระยะเวลา 2008-01-01 ถึง 2009-01-01 จากนั้นเราก็จะทำการขยับ Windows สำหรับการคำนวณไปอีก 1 เดือน คือ 2008-02-01 ถึง 2009-02-01 และทำแบบนี้ซ้ำไปเรื่อยๆจนจบปี 2018 ข้อดีของการทำแบบนี้ก็คือ จะทำให้เรามีปริมาณข้อมูลเพิ่มมากขึ้น สำหรับการนำไปคำนวณค่าสถิติต่างๆนั้นเอง

ซึ่งในแต่ Windows ที่คำนวณผลตอบแทนนั้น เราจะเอาผลตอบแทนระหว่างการทำ DCA และ LS มาเปรียบเทียบกัน ว่าจริงๆแล้วการลงทุนแบบลงทีเดียวทั้งก้อนมีโอกาสที่จะให้ผลตอบแทนสูงกว่าแบบ DCA ด้วยความน่าจะเป็นที่เท่าไหร่ โดยในส่วนนี้เราจะคำนวณ Rolling Return ในแบบ 1ปี, 3ปี และ 5ปี ซึ่งเป็นตัวแทนของการลงทุนในระยะสั้น, กลาง และยาว ตามลำดับ โดยเราพบว่ายิ่งระยะเวลาการลงทุนที่นานขึ้น การลงทุนแบบลงทีเดียวทั้งก้อนมีโอกาสที่จะให้ผลตอบแทนสูงกว่าแบบ DCA สูงขึ้นเรื่อย ดังนี้

|

Probability of Wining Rate (%) |

|

| Rolling CAGR 1 Year | 62.73 |

| Rolling CAGR 3 Year | 75.58 |

| Rolling CAGR 5 Year | 98.39 |

ตารางที่ 4 : ตารางแสดงค่า Probability of Wining Rate เมื่อนำผลตอบแทนของ LS เทียบกับ DCA

สาเหตุที่เป็นเช่นนี้เนื่องจาก แนวโน้มในอดีตของตลาดหุ้นไทยนั้นระยะยาวมักจะมีทิศทางเป็นขาขึ้น (Long Bias) โดยเป็นไปตามสภาพเศรษฐกิจของไทยที่เกิดขึ้นจริง ทำให้การทำ DCA ในสินทรัพย์ที่มีแนวโน้มเป็นขาขึ้นนั้น ย่อมทำให้ต้นทุนรวมในพอร์ตโฟลิโอสูงขึ้นตามไปด้วย เป็นเหตุให้ผลตอบแทนนั้นต่ำกว่าการลงทุนแบบลงทีเดียวทั้งก้อนนั่นเอง

ดังนั้น ผลลัพธ์ที่ได้จึงเป็นการปฏิเสธความเชื่อของนักลงทุนหลายๆคนที่มองว่าการลงทุนแบบ DCA นั้น เป็นอีกหนึ่งกลยุทธ์ที่สามารถช่วยสร้างผลตอบแทนให้สูงขึ้นได้ ซึ่งคำถามถัดมาก็คือ “แล้วเราจะทำ DCA ไปเพื่ออะไร?” คำตอบก็คือ จริงๆแล้วกลยุทธ์การทำ DCA นั้นมันมีประโยชน์ของมันอยู่!! เพียงแต่จะเป็นอย่างไรนั้น เดียวผมจะมาเฉลยกันในส่วนถัดไปครับ

คนที่สามารถใช้ประโยชน์จากการทำ DCA ได้เป็นอย่างดีคือ คนที่มีการวางแผนการเงินอย่างรอบคอบ

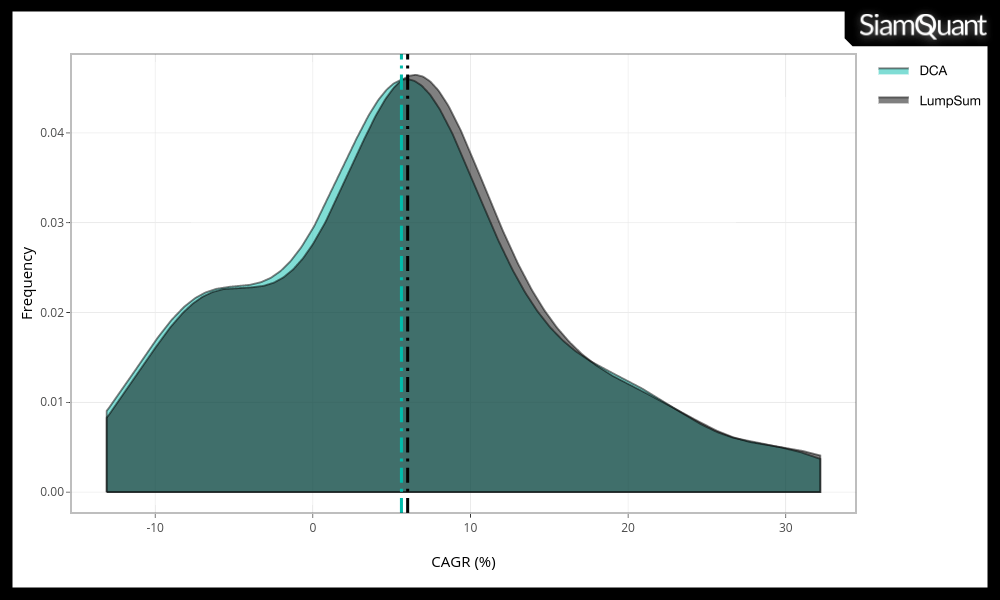

โดยสิ่งแรกที่ผมอยากให้ทุกคนทำคือ ลองพิจารณาและสังเกตภาพด้านล่างนี้ก่อนครับ ซึ่งเป็นภาพการกระจายตัวของผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (CAGR) ในระยะเวลาทั้งหมด 10 ปี ระหว่างกลยุทธ์การลงทุนแบบ DCA และ LS ของหุ้นที่ผมทำการทดสอบทั้งหมด 50 ตัว

ภาพที่ 4 : ภาพแสดงการกระจายตัวของผลตอบแทนโดยเฉลี่ยทบต้นต่อปีระหว่าง DCA (สีเขียว) และ Lump Sum (สีดำ)

| Descriptive Statistics | Dollar Cost Averaging | Lump Sum |

| Count | 50 | 50 |

| Mean | 5.62 | 6.01 |

| STDev. | 10.04 | 10.07 |

| Minimum | -13.08 | -12.56 |

| First Quartile | -0.78 | -0.47 |

| Median | 5.72 | 6.41 |

| Third Quartile | 10.72 | 10.98 |

| Maximum | 31.19 | 32.19 |

ตารางที่ 5: ตารางแสดงค่าสถิติบรรยายของผลตอบแทน (CAGR) ระหว่าง DCA และ Lump Sum

หมายเหตุที่ 2 : ค่าผลตอบแทนเฉลี่ยทบต้นต่อปี (Annualized Return) ในกรณีของการกลยุทธ์การลงทุนแบบ DCA นั้น จะสามารถโดยการคำนวณหาค่า TWR แล้วนำมาแปลงเป็น CAGR อีกทีหนึ่ง

โดยจากภาพที่ 4 และตารางที่ 5 ทุกคนจะพบว่าการกระจายตัวและค่าสถิติที่เกิดจากกลยุทธ์การลงทุน DCA และ LS นั้นมีความคล้ายคลึงกัน และเมื่อเรานำไปทำการทดสอบความแตกต่างของค่าเฉลี่ยระหว่างทั้ง 2 กลุ่ม ด้วยวิธีการ t-test นั้น จะพบว่าผลลัพธ์การลงทุนระหว่างกลยุทธ์ DCA และ LS ไม่ได้มีความแตกต่างกันอย่างมีนัยยะสำคัญทางสถิติ (p-value เท่ากับ 0.84)

หรือพูดเป็นภาษาชาวบ้านคือ แม้ว่าผลลัพธ์การลงทุนแบบลงทีเดียวทั้งก้อนในภาพรวมจะให้ผลตอบแทนที่ดีกว่าคือ มีค่าเฉลี่ยของ CAGR เท่ากับ 5.62 และ 6.01 ตามลำดับ แต่มันก็ไม่ได้มากกว่ากันจนมีนัยยะสำคัญใดๆ!! ดังนั้น สำหรับคนที่ไม่สามารถลงทุนด้วยเงินทั้งก้อนทีเดียวได้ การวางแผนการเงินและทำ DCA อย่างเคร่งครัด คุณก็จะสามารถมั่นใจในระดับหนึ่งได้ว่า ถึงลักษณะของผลตอบแทนของคุณจะไม่ได้เหมือนกับคนที่เค้าลงทีเดียวทั้งก้อน แต่อย่างน้อยๆผลตอบแทนของคุณก็ไม่ได้แตกต่างกับคนเหล่านั้นซะทีเดียว

บทสรุปการวิจัยของกลยุทธ์การลงทุนแบบ DCA

และในส่วนสุดท้ายนี้ เราจะมาทำการสรุปประเด็นสาระสำคัญจากงานวิจัยชิ้นนี้ออกมาเป็นหัวข้อต่างๆ ได้ดังนี้

- สิ่งสำคัญที่สุดของการประเมินผลลัพธ์ของกลยุทธ์การลงทุนแบบ DCAคือ จะต้องตัดผลกระทบจากกระแสเงินเข้า (ออก) จากพอร์ตโฟลิโอก่อน เพื่อให้ผลลัพธ์ที่ได้นั้นสะท้อนผลตอบแทนจากลงทุนที่เกิดขึ้นจริงในมุมของผลตอบแทนนั้น

- การลงทุนแบบลงทีเดียวทั้งก้อนในภาพรวมจะให้ผลตอบแทนที่สูงกว่าการทำ DCA เล็กน้อย เนื่องจากแนวโน้วในอดีตของตลาดหุ้นไทยเป็นลักษณะ Long Bias ทำให้การทำ DCA จะมีต้นทุนที่สูงขึ้นเรื่อยๆนั่นเอง

- ผลลัพธ์จากการทดสอบกลยุทธ์การลงทุนแบบ DCA เปรียบเทียบกับ การลงทุนทีเดียวทั้งก้อน (Lump Sum) ในบทวิจัยชิ้นนี้ พบว่าไม่ได้มีความแตกต่างกันอย่างมีนัยยะสำคัญทางสถิติ ซึ่งข้อดีคือ สำหรับคนที่ไม่สามารถลงทุนได้ทีเดียวทั้งก้อน เพียงแค่คุณมีการวางแผนการลงทุนโดยการทำ DCA ที่ดีพอ คุณก็จะสามารถมีผลตอบแทนใกล้เคียงกันคนเหล่านั้นได้เช่นกัน

โดยทีมงาน SiamQuant หวังว่าบทความชิ้นนี้จะมีประโยชน์ต่อนักลงทุน สำหรับการนำไปต่อยอดและพัฒนากลยุทธ์ในการลงทุน เพื่อที่จะสามารถชนะตลาดอย่างยั่งยืนได้ในระยะยาวครับ ^^

Reference :

How to Calculate Your Time Weighted Return Portfolio Performance