“งบดีให้ขาย งบฉิบหายให้ซื้อ” คือสิ่งที่คุณควรทำจริงหรือไม่!?

ในบทความนี้เราจะมาพิสูจน์ความเชื่อนี้กัน ด้วยการทดสอบปรากฎการณ์ Post Earning Announcement Drift (PEAD) เป็นครั้งแรกในตลาดหุ้นไทย ซึ่งจะทำให้คุณเห็นกันได้อย่างชัดเจนว่า การซื้อหุ้นที่งบออกมาดีนั้นเป็นสิ่งที่ควรทำมากกว่าในระยะยาว โดยหากว่าคุณกลับชอบซื้อหุ้นที่งบฉิบหายบ่อยๆแทนแล้วล่ะก็ มันก็อาจทำให้พอร์ตของคุณฉิบหายและบรรลัยกันได้จริงๆเลยทีเดียวครับ!

ว่าด้วยความเชื่อดั้งเดิมผิดๆของนักลงทุนไทย

ผมเชื่อว่านักลงทุนแทบทุกท่านที่มีประสบการณ์การลงทุนมาประมาณหนึ่ง น่าจะเคยได้ยินเรื่องราวต่อๆกันมาในเชิงที่ว่า

“ตลาดหุ้นไทยนั้นขับเคลื่อนโดยเจ้ามือที่รู้ข้อมูลวงใน (Insider) ซึ่งเจ้ามือก็มักจะรู้ว่างบไตรมาสต่อไปนั้นจะดีหรือไม่ ก่อนที่ประกอบงบออกมาด้วยซ้ำ ดังนั้น การพยายามวิเคราะห์หุ้นด้วยงบการเงินซึ่งเป็นข้อมูลในอดีต มันจึงเอามาใช้ไม่ได้ผลในตลาดหุ้นไทยหรอก เพราะราคาหุ้นได้ถูกสะท้อนในตลาดไปเรียบร้อยแล้ว!”

นอกจากนั้น นักลงทุนจำนวนมากก็ยังมักมีประสบการณ์ “ขาดทุน” หรือ “เจ็บตัว” ในช่วงเวลาที่หุ้นส่วนใหญ่ประกาศงบการเงินกันแทบจะทั้งนั้นเสียด้วย (Earning Season)

ยกตัวอย่างเช่น หุ้นบางตัวที่งบการเงินประกาศออกมาดีมากๆ แต่ก็กลับโดนแรงขายหุ้นออกมาอย่างรุนแรงหลังงบออก (Sell on Fact) แต่ในทางกลับกันนั้น หุ้นบางตัวที่มีงบการเงินประกาศออกมาแย่มากๆ แต่ดันกลับวิ่งขึ้นทะลุทุกแนวต้านเสียอย่างนั้น

ซึ่งสิ่งที่เกิดขึ้นเหล่านี้เอง จึงได้ค่อยๆหล่อหลอมความเชื่อของนักลงทุนรุ่นหลังๆ จนกลายเป็นคำกล่าวที่ว่า

“งบดีให้ขาย งบฉิบหายให้ซื้อ”

จนทำให้นักลงทุนส่วนใหญ่นั้นมักมีพฤติกรรมที่จะชอบขายหุ้นที่งบดีออกไปเพื่อทำกำไรอย่างรวดเร็ว หรืออาจเลือกที่จะเข้าซื้อหุ้นที่งบออกมาแย่มากๆเพื่อคาดหวังการ Turn Around ที่อาจเกิดขึ้นในอนาคต

แน่นอนว่าความเชื่อเหล่านี้คือสิ่งที่เราจะนำหลักฐานต่างๆมาปฎิเสธมันในบทความนี้ ซึ่งหนึ่งในวิธีการพิสูจน์ปรากฎการณ์แบบนี้ในตลาดหุ้นใน “ภาพรวม” นั้นก็คือการวิจัยแบบ Event Study เพื่อศึกษาปรากฎการณ์ที่เรียกว่า Post Earning Announcement Drift (PEAD) ที่คุณจะได้อ่านกันต่อไปนั่นเองครับ!

รู้จักกับปรากฏการณ์ Post Earning Announcement Drift (PEAD)

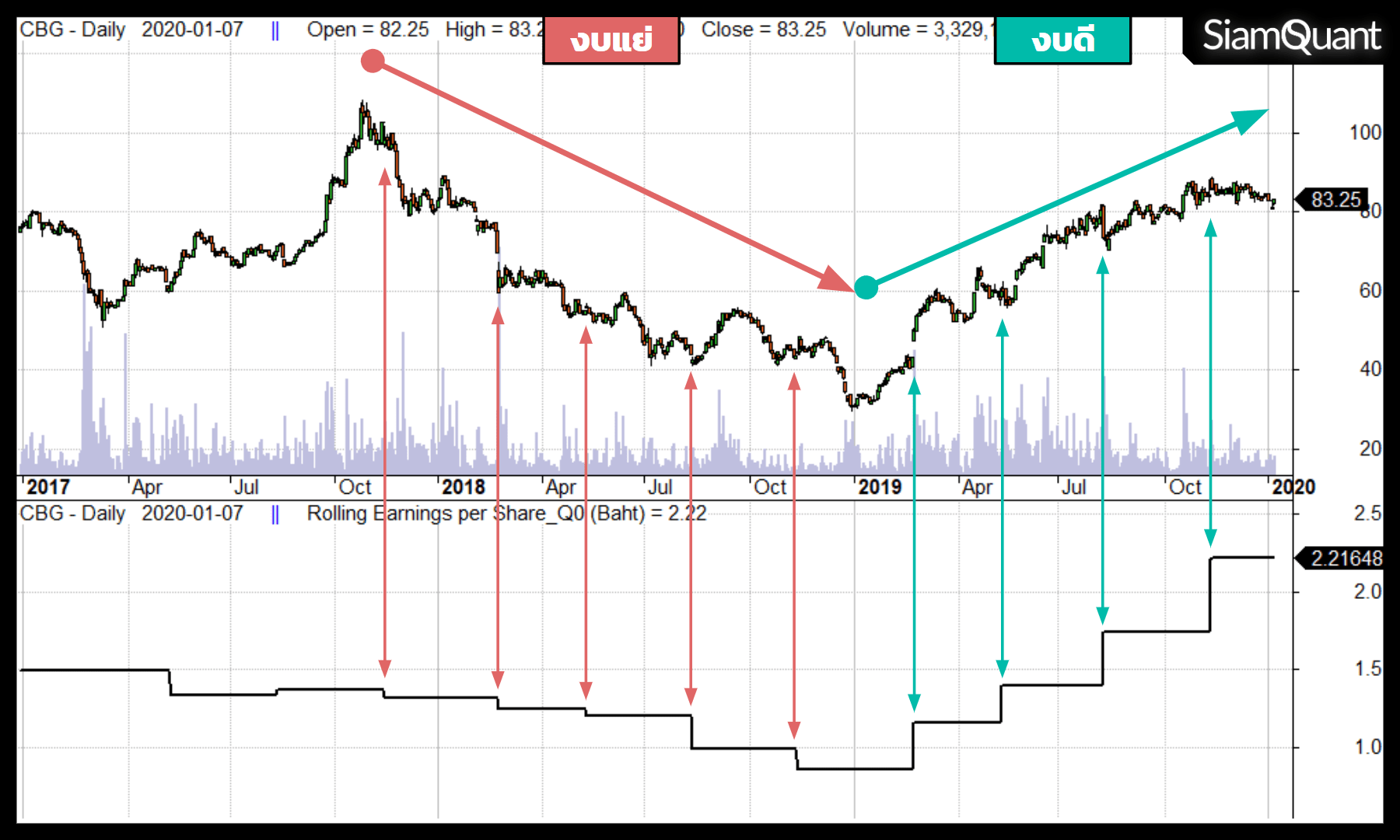

ภาพที่ 1 : ตัวอย่างของปรากฎการณ์ PEAD ที่เกิดขึ้นกับหุ้น CBG ในช่วงปี 2018-2019 โดยที่เส้นสีดำคือผลกำไรต่อหุ้นรวม 4 ไตรมาศย้อนหลัง (1 Year Rolling Earning Per Share) ซึ่งจะเห็นได้ว่าเมื่อมีการประกาศงบออกมาย่ำแย่ลง ราคาหุ้นก็ยังคงไหลลงต่อเนื่องในช่วงปี 2018 จนกระทั่งเริ่มกลับตัวในขณะที่งบกลับมาดีขึ้นเรื่อยในช่วงปี 2019

ปรากฏการณ์ PEAD นั้นก็คือ ปรากฏการณ์การที่ราคาหุ้นนั้นจะมีการเคลื่อนไหวไปในทิศทางที่สอดคล้องไปในทิศทางเดียวกับงบการเงินที่ประกาศออกมา และแนวโน้มนั้นยังจะยังคงอยู่หลังจากที่ประกาศงบไปแล้ว โดยถ้าให้อธิบายแบบง่ายๆคือ บริษัทที่รายงานงบการเงินออกมาดีมีแนวโน้มเติบโต ราคาหุ้นก็จะมีแนวโน้มที่เพิ่มขึ้นในระยะยาวเช่นกัน ถึงแม้ตลาดจะรับรู้ไปแล้วก็ตาม

แนวคิดของ PEAD นั้นเริ่มต้นขึ้นในปี 1968 จากงานวิจัยของ Ray Ball และ Philip Brown ในหัวข้อ An Empirical Evaluation of Accounting Income Numbers ซึ่งจริงๆแล้วเป็นงานวิจัยของสาขาวิชาบัญชีที่พยายามศึกษาหาความสัมพันธ์ของช่วงเวลาที่มีการรายงานข้อมูลงบการเงินและราคาหุ้น และเพื่อเป็นการพิสูจน์แนวคิดตลาดประสิทธิภาพหรือ Efficient Market ไปด้วย (โดยสามารถอ่านเกี่ยวกับแนวคิด Efficient Market ได้ในบทความนี้)

หลังจากนั้นไม่นาน ปรากฏการณ์ PEAD ก็ได้ถูกนำมาค้นคว้าต่อยอดโดยนักวิชาการอีกมากมายกับตลาดทุนต่างๆทั่วโลก ยกตัวอย่างเช่น งานวิจัย Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium? (1989) และ Evidence that stock prices do not fully reflect the implications of current earnings for future earnings (1990)

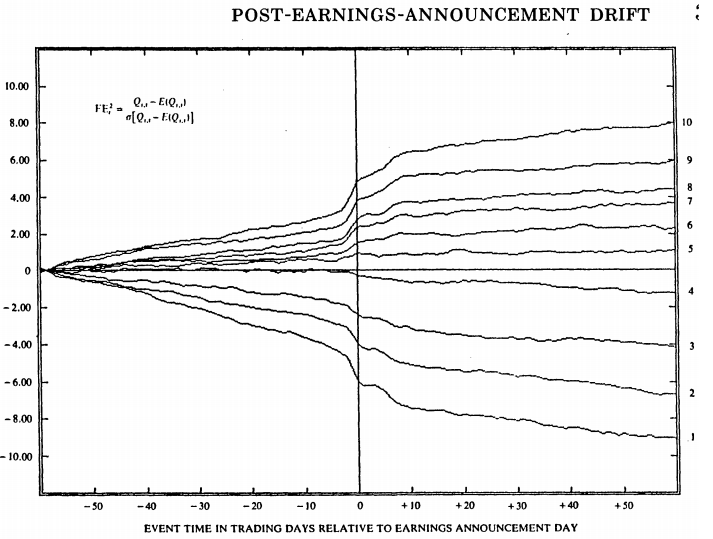

ภาพที่ 2 : ตัวอย่างภาพแสดงผลการวิจัย Post Earning Announcement Drift (PEAD) ในตลาดหุ้นสหรัฐ

โดยผลการวิจัยในตลาดหุ้นสหรัฐนั้นแสดงให้เห็นถึงผลตอบแทนเฉลี่ยของหุ้น 10 กลุ่มที่เรียงลำดับตามการเติบโตของกำไรตั้งแต่ Percentile ที่ 10th ถึง 100th ในช่วงเวลาก่อนประกาศงบการเงิน 50 วันทำการ และหลังประกาศงบการเงินไปแล้ว 50 วันทำการ โดยเส้นตรงกลางนั้นแสดงถึงช่วงเวลาที่มีการประกาศงบการเงิน

ซึ่งจะสังเกตุได้ว่าหุ้นที่มีการเติบโตของกำไรสูงสุด (กลุ่มที่ 10 เส้นบนสุด) นั้นมีแนวโน้มผลตอบแทนทั้งก่อนและหลังประกาศงบการเงิน “เป็นบวก” สูงที่สุด โดยกลุ่มถัดๆมาจะค่อยๆให้ผลตอบแทนที่ลดหลั่นลงมาตามลำดับ ซึ่งในทางตรงกันข้ามนั้นกลุ่มที่มีการเติบโตของกำไรต่ำที่สุด (กลุ่มที่ 1) ก็ได้ให้ผลตอบแทนที่ “ติดลบ” มากที่สุดเช่นเดียวกัน

ซึ่งการทดสอบนี้ทำให้เราสามารถเห็นได้ว่าถึงแม้งบการเงินจะประกาศไปแล้วก็ตาม ใน “ภาพรวม” นั้นราคาของกลุ่มหุ้นที่มีการเติบโตของกำไรสูงก็สามารถที่จะเพิ่มขึ้นต่อได้ และในทางกลับกันราคาของกลุ่มหุ้นที่มีการเติบโตของกำไรที่ต่ำหรือขาดทุนนั้นก็ยังสามารถที่ลงต่อไปได้อีกเช่นกัน

งานวิจัยที่เกี่ยวกับ PEAD นั้นถือว่ามีจำนวนมากจนถือว่าเป็นหนึ่งในปรากฎการณ์ความผิดปกติในทฤษฎีตลาดมีประสิทธิภาพหรือ Market Anomaly ที่มีความเสถียรในระยะยาว (Robust) และได้รับการศึกษาค้นคว้ามากที่สุดในวิชาสาขา Finance เลยทีเดียว

สาเหตุเบื้องหลังปรากฏการณ์ PEAD

การมีอยู่ของปรากฏการณ์ PEAD ในตลาดหุ้นทั่วโลกนั้นถือเป็นหนึ่งในหลักฐานชิ้นสำคัญที่มาขัดแย้งกับรากฐานของแนวคิดตลาดประสิทธิภาพ (Efficient Market Hypothesis) ที่เป็นรากฐานของวิชา Modern Finance อยู่พอสมควร โดยถ้าในกรณีที่ตลาดนั้นมีประสิทธิภาพจริง (ไม่ว่าจะในกรณี Strong Form or Semi-Strong Form) นักลงทุนจะไม่สามารถที่จะสร้างผลตอบแทนหลังจากที่ประกาศงบการเงินได้เลย เนื่องจากข้อมูลทั้งหมดนั้นจะถูกสะท้อนเข้าไปในราคาหุ้นแล้ว

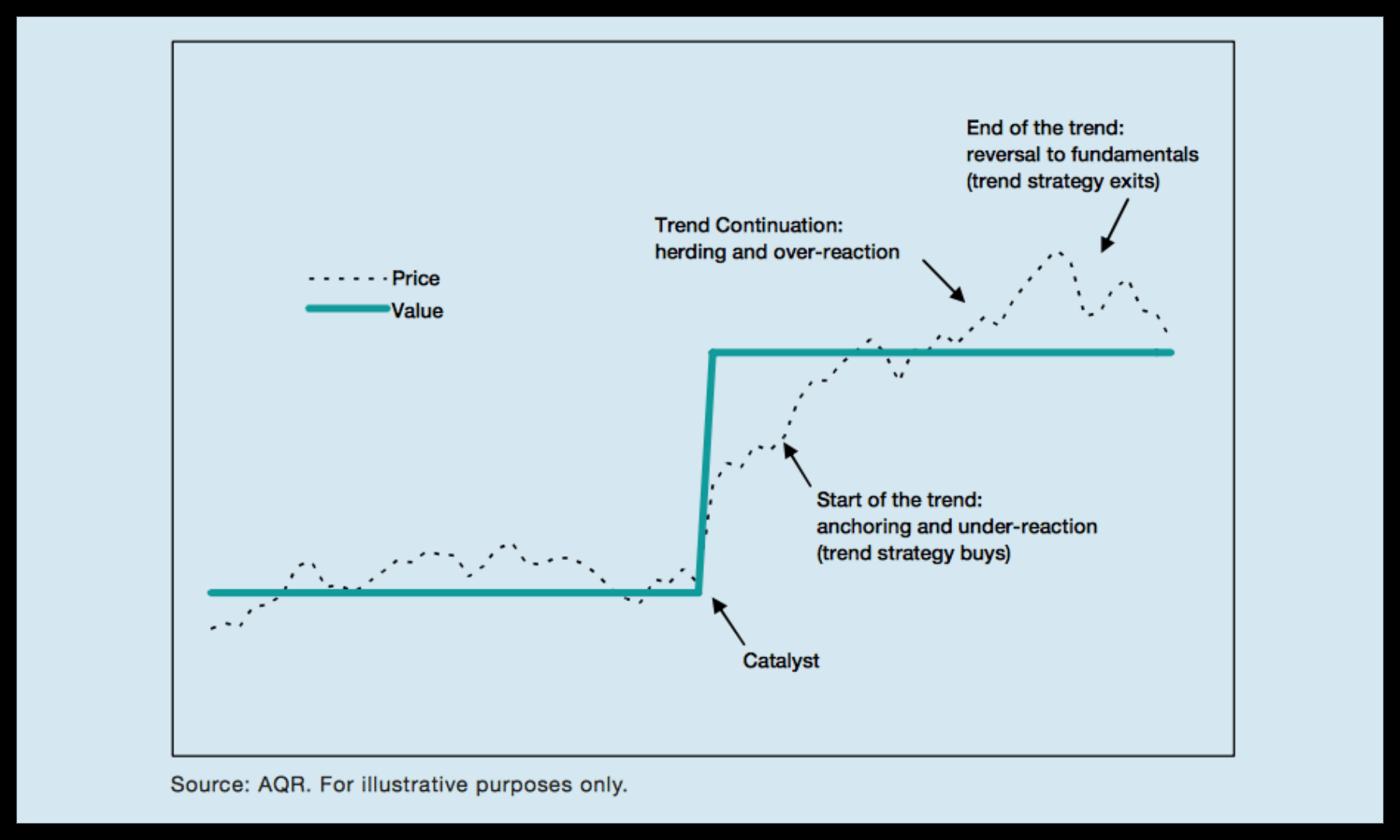

แต่อย่างไรก็ตาม สิ่งที่เรามักเห็นในโลกความจริงนั้นก็คือ ราคาหุ้นส่วนมากนั้นมีการเคลื่อนไหวที่ตอบสนองต่อปัจจัยข่าว (Catalyst) ในลักษณะแบบค่อยเป็นค่อยไป (Under Reaction) หรือเกินเหตุ (Over Reaction) มากกว่าที่จะเป็นไปตามราคาที่เหมาะสมในทันที (Intrinsic Value) ดั่งภาพที่ 3 ด้านล่าง

ภาพที่ 3 : ภาพอธิบายการเคลื่อนไหวของราคาหุ้นเมื่อตอบสนองต่อปัจจัยข่าวสาร (Catalyst) หรือรายงานงบการเงินประจำไตรมาส โดยที่เส้นประคือราคาหุ้น และเส้นทึบคือมูลค่าที่เหมาะสม (Credit : กองทุน AQR)

โดยสาเหตุของการที่ราคาหุ้นนั้นเคลื่อนไหวในรูปแบบแนวโน้มนั้นเราสามารถอธิบายได้ตามหลักการของวิชา Behavioural Finance ที่เน้นไปที่การศึกษาพฤติกรรมเชิงจิตวิทยาของการเงินและการลงทุน ได้หลักๆ ดังนี้

- Anchoring Bias : คือ พฤติกรรมการ “ยึดติด” กับราคาในอดีต โดยนักลงทุนนั้นจะใช้ข้อมูลราคาในอดีตที่ตนเองเคยซื้อหรือเคยติดตามอยู่ ในการตัดสินใจซื้อหรือขายหุ้น ซึ่งจริงๆแล้วข้อมูลในอดีตนั้นถือว่าเป็นข้อมูลที่ไม่มีนัยยะอีกต่อไปหลังจากที่มีข่าวสาร (Catalyst) ใหม่ๆเข้ามาในตลาดโดยการลังเลที่จะตัดสินใจของนักลงทุนนี้เอง ที่เป็นสาเหตุหลักที่ทำให้เกิดการตอบสนองของราคานั้นมีความล่าช้า (Under-Reaction) กว่าการเปลี่ยนแปลงของมูลค่าเหมาะสม และส่งผลให้ราคานั้นเคลื่อนไหวในลักษณะของแนวโน้มแทนที่จะปรับตัวขึ้นไปถึงมูลค่าเหมาะสมในทันที

- Herding Bias : คือพฤติกรรมที่นักลงทุนนั้นตัดสินใจลงทุนไปตามกระแสนิยมของมวลชนมากกว่าที่จะใช้การวิเคราะห์ของตนเอง โดยพฤติกรรมนี้มีที่มาจากความรู้สึกของนักลงทุนที่ “กลัวตกรถ” นั่นเอง

พฤติกรรม Herding ของมวลชนนักลงทุนนั้นมักจะทำให้ราคาหุ้นนั้นมีการพุ่งขึ้นสูงอย่างรวดเร็วหรือลดลงอย่างรวดเร็วโดยปราศจากเหตุผลรองรับ (Over-Reaction) ซึ่งหนึ่งในตัวอย่างที่ชัดเจนที่สุดคือช่วงวิกฤติ ฟองสบู่ Dot.com ในช่วงปี 2000 ที่หลายๆบริษัทนั้นมีมูลค่าหุ้นพุ่งขึ้นไปหลายเท่าตัวทั้งๆที่บริษัทนั้นยังอยู่ในสถานะขาดทุนอยู่ เป็นต้น

ผลการวิจัย PEAD ที่จะได้รับการเปิดเผยครั้งแรกในตลาดหุ้นไทย

แล้วตลาดหุ้นไทยหล่ะมีปรากฏการณ์ PEAD อยู่หรือไม่ ?

ซึ่งในการที่เราจะสามารถตอบคำถามนี้ได้ เราจำเป็นต้องทำการวิจัยทดลองกับข้อมูลปัจจัยพื้นฐานและราคาหุ้น โดยมีการเก็บค่าสถิติที่เกี่ยวข้องมาทำการวิเคราะห์ โดยขั้นตอนการวิจัยปรากฏการณ์ PEAD ในบทความนี้ มีดังนี้

- เตรียมข้อมูลปัจจัยพื้นฐานและงบการเงิน ที่มีการระบุวันเวลาประกาศจริง (Time-Stamp) เพื่อป้องกันการแอบมองอนาคต (Look Ahead Bias) ในการวิจัย เช่นการป้องกันการใช้งบไตรมาศที่ 1 ในช่วงต้นเดือนมีนาคมหรือเมษายน ที่งบจริงๆยังไม่ออก

- เตรียมข้อมูลราคาที่มีการ Adjust อย่างถูกต้องเพื่อป้องกันการขึ้นลงอย่างผิดปกติของราคาจาก Corporate Action ต่างๆ รวมถึงการคัดกรองข้อมูลราคาที่ผิดผลาดออก ซึ่งอาจทำให้ผลวิจัยคลาดเคลื่อนได้

- ทำการแบ่งกลุ่มหุ้นในตลาดทั้งหมดออกเป็น 10 กลุ่ม โดยเรียงลำดับตาม Percentile ของอัตราการเติบโตของกำไรโดยเฉลี่ยจากการรายงานงบการเงินในแต่ละไตรมาสตั้งแต่กลุ่ม 10th ถึง 100th Percentile

- ทำการเก็บข้อมูลผลตอบแทนของหุ้นแต่ละตัว (Returns) นับจากจุดที่มีการรายงานงบการเงิน ถอยหลังไป 60,50,40,30,20,10 วันทำการ (Bars) และหลังจากรายงานงบการเงินไป 10,20,30,40,50,60 วันทำการ (Bars) โดยทำการเก็บข้อมูลตั้งแต่ปี 1997 ถึง สิ้นปี 2019

- ทำการคำนวนหาผลตอบแทนเฉลี่ยของแต่ละกลุ่มที่แบ่งตามกลุ่ม Percentile ออกมา และนำมาสร้างดัชนีผลรวมหรือเส้น Composite ของทั้ง 10 กลุ่มเพื่อทำการเปรียบเทียบผลตอบแทน

หมายเหตุ 1 : ข้อมูลทั้งหมดที่ใช้ในการวิจัยนี้มาจากฐานข้อมูลที่อยู่ใน SiamQuant AlphaSuite โดยสามารถ อ่านรายละเอียดเพิ่มเติมเกี่ยวกับ AlphaSuite ได้ที่นี่

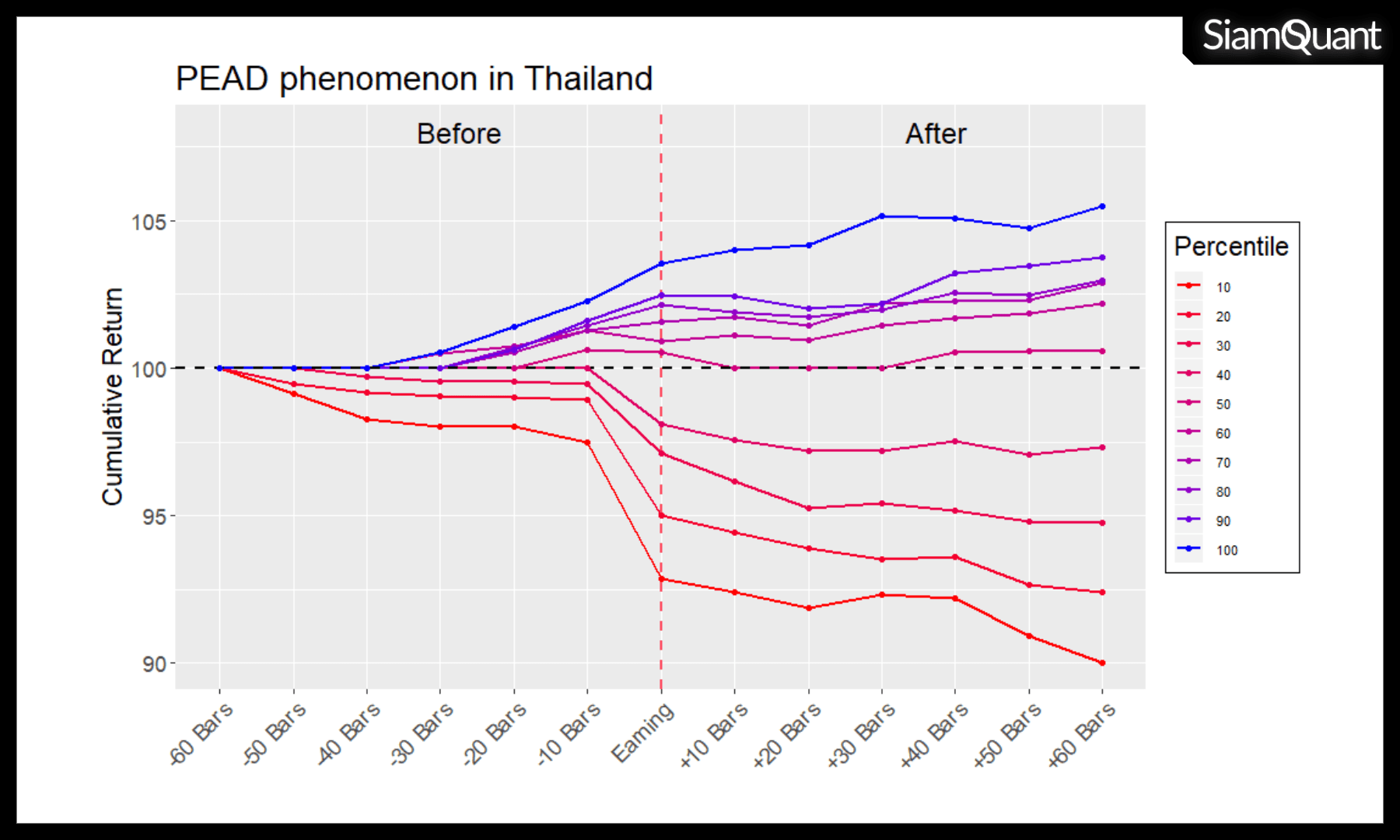

ภาพที่ 4 : ภาพแสดงผลการวิจัย Post Earning Announcement Drift (PEAD) ในตลาดหุ้นไทย ที่แสดงผลตอบแทนเฉลี่ยของหุ้น 10 กลุ่มที่เรียงลำดับตามการเติบโตของกำไรตั้งแต่ Percentile ที่ 10th ถึง 100th ในช่วงก่อนและหลังประกาศงบการเงิน

| ค่าเฉลี่ยการเติบโตของผลกำไร Rolling EPS QoQ แบบ Median ในแต่ละกลุ่ม) | ผลตอบแทนเฉลี่ยเทียบก่อนวันประกาศ 60 วันทำการ (3 เดือนย้อนหลัง) | ผลตอบแทนเฉลี่ยเทียบหลังวันประกาศ 60 วันทำการ (3 เดือนข้างหน้า) | |

| 10th Percentile | -233.34% | -7.14% | -3.08% |

| 20th Percentile | -58.475% | -5% | -2.71% |

| 30th Percentile | -25.25% | -2.88% | -2.41% |

| 40th Percentile | -7.69% | -1.92% | -0.8% |

| 50th Percentile | 0% | 0.51% | 0.07% |

| 60th Percentile | 10.64% | 0.90% | 1.26% |

| 70th Percentile | 24.685% | 0.18% | 1.28% |

| 80th Percentile | 49.555% | 2.14% | 0.80% |

| 90th Percentile | 103.5% | 2.47% | 1.26% |

| 100th Percentile | 307.34% | 3.55% | 1.88% |

ตารางที่ 1 : ค่า Median การเติบโตโดยเฉลี่ยของกำไรจากการรายงานงบการเงินในแต่ละไตรมาสและผลตอบแทนเฉลี่ยในช่วงก่อนและหลังการรายงานงบการเงิน โดยแบ่งตามการเติบโตของกำไรออกเป็น 10 กลุ่มตาม Percentile ของอัตราการเติบโต โดยมีจำนวนกลุ่มตัวอย่าง (Sample Size) ทั้งหมด 29,079 ตัวอย่าง

โดยจากผลการทดสอบในภาพที่ 3 และตารางที่ 1 จะเห็นได้ว่าตลาดหุ้นไทยนั้นมีปรากฏการณ์ PEAD อย่างชัดเจน!

โดยปรากฏการณ์นี้จะมีความชัดเจนค่อนข้างมากในกลุ่มหุ้นที่มีการเติบโตของกำไรสูงที่สุด (กลุ่ม 100th และ 90th Percentile โดยมักให้ค่าที่เป็นบวก) และในกลุ่มหุ้นที่มีการเติบโตของกำไรที่ต่ำที่สุด (กลุ่ม 10th,20th และ 30th Percentile โดยมักให้ค่าที่ติดลบ)

นอกเหนือจากนั้นการวิจัยนี้ยังทำให้เราได้เห็นปรากฏกาณ์ที่เรียกว่า “การรั่วไหลของข้อมูลวงใน” หรือ Insider’s Information Leak ที่ขับเคลื่อนราคาในช่วงก่อนการรายงานงบการเงินในตลาดหุ้นไทยอย่างชัดเจนด้วยเช่นกัน (อย่าพึ่งด่า ก.ล.ต. กันเยอะนะครับ เพราะที่ตลาดหุ้นสหรัฐอเมริกาเองก็มีปรากฏการณ์แบบนี้อยู่เช่นเดียวกัน) โดยที่ Insider’s Information Leak จะมีผลกระทบมากเป็นพิเศษในกรณีของกลุ่มหุ้นที่ “งบเน่า” หรือกลุ่ม 10th 20th และ 30th Percentile นั่นเอง

โดยที่ถึงแม้ว่าทุกกลุ่มจะมีการรั่วไหลของข้อมูลวงอยู่ แต่การซื้อหุ้นที่บริษัทรายงานงบการเงินเติบโตได้ดีนั้น ก็ยังถือว่ามีภาษีเหนือกว่าการซื้อหุ้นที่งบการเงินนั้นติดลบอย่างมีนัยยะสำคัญ ซึ่งการเลือกลงทุนในหุ้นที่มีงบการเงินที่ “ไม่ดี” นั้น จะเป็นการเพิ่มความเสี่ยงที่หุ้นเหล่านั้นจะมีแรงขายอย่างรุนแรง ทั้งในช่วงก่อนรายงานงบการเงินและหลังจากการรายงานงบการเงินอีกด้วย!

บทสรุปของการวิจัย PEAD ในตลาดหุ้นไทย

ปรากฏการณ์ Post Earning Announcement Drift หรือ PEAD นั้นถือเป็นอีกปรากฏการณ์ที่มีความมีอยู่ในหลายตลาดทั่วโลกรวมถึงตลาดหุ้นไทยเช่นกัน (นี่คือเหตุผลที่ว่าทำไมกองทุน 10X จึงสามารถสร้างผลตอบแทนที่ได้ในระยะยาว แม้ใช้งบในอดีตมาคำนวณ) ซึ่งผลลัพธ์จากการทดลองนั้นสามารถสรุปได้ดังนี้

- การซื้อกลุ่มหุ้นที่มีการเติบโตของกำไรสูงที่สุดหลังประกาศงบไปแล้ว มักให้ผลตอบแทนที่สูงกว่ากลุ่มหุ้นที่มีการเติบโตของกำไรต่ำที่สุดอย่างชัดเจนและมีนัยยะทางสถิติ

- กลุ่มหุ้นที่มีงบการเงินที่เติบโตสูงสุดมักมีผลตอบแทนที่เป็นบวก (หุ้นขึ้น) ในช่วงก่อนรายงานงบการเงิน (ราคาหุ้นนั้นมักเป็นแนวโน้มขาขึ้นมาก่อนการประกาศงบ)

- ในทางกลับกันนั้น กลุ่มหุ้นที่มีงบการเงินที่แย่ที่สุด ก็มักมีผลตอบแทนติดลบ (หุ้นลง) ในช่วงก่อนรายงานงบการเงิน (ราคาหุ้นนั้นมักเป็นแนวโน้มขาลงมาก่อนการประกาศงบ)

- เราสามารถใช้ข้อมูลงบการเงินในอดีตในการวิเคราะห์ได้หุ้นได้เป็นอย่างดี โดยที่ความไร้ประสิทธิภาพของการย่อยข้อมูลข่าวสารในตลาดหุ้นไทยนั้น ถือว่ายังคงมีช่องทางให้ยังสามารถทำกำไรได้อยู่อีกพอสมควร

- สุดท้ายนี้ เราไม่ควรทำตามคำกล่าวที่ว่า “งบดีให้ขาย งบฉิบหายให้ซื้อ” เพราะมันอาจทำให้พอร์ตของคุณฉิบหายในระยะยาวจริงๆ

และทั้งหมดนี้ก็คือบทสรุปของการวิจัยปรากฏการณ์ Post Earning Announcement Drift หรือ PEAD ในตลาดหุ้นไทย ผ่านการทดลองพิสูจน์ด้วยกระบวนการวิจัยเชิงวิทยาศาสตร์และสถิติอย่างเป็นรูปธรรมของพวกเราครับ

ขอบคุณมากๆครับที่อ่านกันจนจบ ขอให้เพื่อนๆพี่ๆน้องๆนักลงทุนทุกท่านลงทุนกันอย่างมีเหตุมีผลจนนำไปสู่ความสุขใจ แล้วพบกันใหม่ในบทความหน้า สวัสดีครับ!