ของ Peter Lynch")

ผมเชื่อว่าสำหรับเพื่อนๆพี่ๆนักลงทุนที่เข้ามาลงทุนในตลาดหุ้นนี้ ต่างก็น่าจะมีความคิดว่าอยากครอบครองหุ้นสิบเด้งกันสักครั้งหนึ่งในชีวิต (ผมก็เช่นกัน 55) ซึ่งในทางปฏิบัติจริงๆการจะค้นหาหุ้นเหล่านี้กลับยากเย็นเสียเหลือเกิน แต่เชื่อหรือไม่ครับว่ามีนักลงทุนท่านหนึ่งที่มีชื่อเสียงในการค้นหาหุ้นสิบเด้งเหล่านี้ จนสร้างชื่อเสียงให้กับตัวเค้าเองเป็นเองเป็นอย่างมาก!!

โดยในวันนี้ผมจะมาพูดถึงแนวคิดการค้นหาหุ้นสิบเด้ง (The Ten Bagger) ของ Peter Lynch ซึ่งในขณะที่เขาดำรงตำแหน่งเป็นผู้จัดการกองทุน Fidelity Magellan Fund เค้าสามารถสร้างผลตอบแทนโดยเฉลี่ยทบต้นต่อปีได้เท่ากับ 31.96% ในระหว่างช่วงปี 1977 ถึง 1990 หรือกว่า 24 ปี ด้วยหลักแนวคิดดังกล่าว โดยแนวการค้นหาหุ้นสิบเด้งและผลการทดสอบกับตลาดหุ้นไทยจะเป็นเช่นไรนั้น เราไปติดตามกันเลยครับ

ประวัติและผลงานโดยย่อของ Peter Lynch

Peter Lynch สำเร็จการศึกษาจาก Boston College ในปี 1965 และจบปริญญาโทสาขา MBA จาก Wharton School University of Pennsylvania ในปี 1968 โดยระหว่างช่วงที่เรียนมหาวิทยาลัยในปี 1966 และหลังเรียนจบมหาวิทยาลัยในปี 1969 ปีเตอร์ ลินช์ได้มีโอกาสฝึกงานและทำงานที่ Fidelity Investment บริษัทการเงินครบวงจรขนาดใหญ่ที่มีทั้งธุรกิจนายหน้าค้าหลักทรัพย์ (Brokerage) และบริหารจัดการกองทุนรวม (Mutual Fund) โดย Peter Lynch เริ่มจากเป็นนักวิเคราะห์หลักทรัพย์และไต่เต้าจนได้ตำแหน่งเป็นหัวหน้าฝ่ายวิจัยของ Fidelity Investment ในปี 1974 และดำรงตำแหน่งอยู่จนถึงปี 1977

ภาพที่ 1 : ภาพ Peter Lynch

จุดเปลี่ยนในเส้นทางอาชีพของ Peter Lynch คือเมื่อเขาได้เข้ามาเป็นผู้จัดการกองทุน Megellan Fund ในปี 1977 ซึ่งขณะนั้นเป็นกองทุนเล็กๆที่มีมูลค่าเพียง 18 ล้านเหรียญสหรัฐ โดยหลังจากนั้นกองทุนนี้ได้กลายเป็นกองทุนแบบ Active management ที่มีชื่อเสียงที่สุดกองนึงของโลกการลงทุนด้วยผลตอบแทนทบต้นเฉลี่ยปีละ 29.2% ในระหว่างช่วงปี 1977 ถึง 1990 ที่บริหารโดย Peter Lynch มูลค่าของกองทุนนี้ขึ้นมาเป็น 14,000 ล้านเหรียญสหรัฐ

| Portfolio Manager | Tenure | Assets Under Management

at End Of Tenure |

| Edward Johnson, III | 1963 – 12/1971 | $20 Million |

| Richard Habermann | 1/1972 – 5/1977 | $18 Million |

| Peter Lynch | 5/1977 – 5/1990 | $14 Billion |

| Morris J. Smith | 5/1990 – 7/1992 | $20 Billion |

| Jeffrey N. Vinik | 7/1992 – 6/1996 | $50 Billion |

| Robert E. Stansky | 6/1996 – 10/2005 | $52.5 Billion |

| Harry W. Lange | 10/2005 – 9/2011 | $14.7 Billion |

| Jeffrey S. Feingold | 9/2011 – Present | Not Applicable |

ตารางที่ 1 : ตารางแสดงผลตอบแทนของกองทุน Fidelity Magellan Fund ภายใต้การบริการของผู้จัดการกองทุนในแต่ละช่วงเวลา

นอกจากนี้ Peter Lynch ยังได้เขียนหนังสือ 3 เล่มซึ่งกลายมาเป็นคัมภีร์ของการลงทุนสมัยใหม่ “One Up on Wallstreet”, “Beating the Street” และ “Learn to Earn” รวมทั้งเขายังได้บัญญัติคำศัพท์และหลักปรัชญาของการลงทุนยุคใหม่ที่เรารู้จักมากมายเช่น ลงทุนในธุรกิจที่เรามีความเข้าใจในกิจการ (“Invest What You Know”) หรือ หุ้นสิบเด้ง (“Ten Bagger”) นั่นเอง

ภาพที่ 2 : ภาพหนังสือ One Up On Wall Street, Beating The Street & Learn To Earn ของ Peter Lynch

ภาพที่ 2 : ภาพหนังสือ One Up On Wall Street, Beating The Street & Learn To Earn ของ Peter Lynch

แนวคิดการไล่ล่าหาหุ้น 10 เด้ง (Ten Bagger)

หนึ่งในความชำนาญของ Peter Lynch คือ การหาหุ้นที่สามารถให้ผลตอบแทนเป็น 10 เท่า ซึ่งเค้าได้เคยกล่าวไว้ว่าการหาหุ้นสิบเด้งนั่นไม่ใช่เรื่องง่าย แต่หากว่าคุณสามารถจับหุ้น 10 เด้งได้เพียงไม่กี่ตัว นั่นก็เพียงพอที่จะทำให้พอร์ตของคุณเติบโตได้แล้ว

อย่างไรก็ตาม ก่อนจะเข้าสู่เนื้อหาในส่วนอื่น ผมขออธิบายความเข้าใจผิดที่คนส่วนใหญ่มักเข้าใจผิดเกี่ยวกับหุ้นสิบเด้งก่อน

ความเข้าใจผิดที่ว่าหุ้นสิบเด้งมักจะมีขนาดเล็ก

คนส่วนมากมักเข้าใจผิดว่าหุ้นสิบเด้งนั้นต้องเป็นหุ้นขนาดเล็กเท่านั้น อย่างไรก็ดี Peter Lynch กล่าวว่าหุ้นสิบเด้งโดยมากมักจะเป็นหุ้นขนาดเล็ก แต่คำว่า “มักจะ” นั้นไม่ได้หมายความว่าหุ้นสิบเด้งต้องเป็นหุ้นขนาดเล็กทั้งหมด

ในทางกลับกันหุ้นสิบเด้งกลับเป็นหุ้นที่ทุกคนรู้กจักและคุ้นเคยกันดีอยู่แล้วในชีวิตประจำวันเสียมากกว่า เช่น หุ้น Dunkin Donut, หุ้น Walmart, หุ้น Toys “R” Us, หุ้น Stop & Shop, หุ้น Apple และหุ้น Subaru เป็นต้น โดยที่บริษัทที่กล่าวมาทั้งหมดเหล่านี้มักเป็นบริษัทที่ทุกคนรู้จักกันดี และขนาดของบริษัทก็มีขนาดใหญ่ ซึ่งลักษณะสำคัญที่ทำให้หุ้นสามารถเติบโตจนเป็นหุ้นสิบเด้งได้นั้นก็คือ บริษัทมีอัตราการเติบโตที่สูง!! นั่นเองครับ

ลักษณะสำคัญของหุ้นสิบเด้งคือ อัตราการเจริญเติบโต !!

อัตราการเติบโตของบริษัทนี้เป็นหัวใจหลักสำหรับการหาหุ้นสิบเด้ง เนื่องจากราคาของหุ้นจะขึ้นได้ บริษัทนั้นจะต้องมีกำไร ซึ่งอัตราการเติบโตที่ Peter Lynch ให้ความสนใจนั้นจะอยู่ที่ประมาณ 20-25% เนื่องจากอัตราการทบต้นที่ 25% ต่อปี ในระยะเวลา 10 ปี จะเท่ากับว่าบริษัทนั้นมีกำไรเติบโต 10 เด้งนั่นเอง โดยเหตุผลทั้งหมดนี้ขึ้นอยู่บนหลักเกณฑ์ของคณิตศาสตร์นั่นเองครับ

อย่างไรก็ตาม Peter Lynch จะระวังกับหุ้นที่มีอัตราการเติบโตที่มากกว่า 50% เนื่องจากมีความเสี่ยงสูงว่าหุ้นตัวนั้นจะอยู่ในอุตสาหกรรมร้อนแรง ซึ่งอุตสาหกรรมร้อนในความหมายของ Peter Lynch คือ อุตสาหกรรมที่มีการเติบโตอย่างไม่ยั่งยืน (Not Sustainable Growth) ด้วยเหตุผลที่ว่าหุ้นในอุตสาหกรรมร้อนนั้น เป็นหุ้นที่มีการเติบโตสูง จึงมีความเสี่ยงที่จะมีคู่แข่งเพิ่มขึ้นมากเพราะหุ้นถูกได้รับการสนใจจากมวลชนเป็นอย่างมาก

โดยสำหรับการหาหุ้นเติบโต 10 เด้งนั่น Peter Lynch กล่าวว่าจะต้องเป็นหุ้นที่มีการเติบโตอย่างยั่งยืน คือ อัตราการเติบโตนั้นสามารถคำนวณได้จากกำไรต่อหุ้น หรือ Earning Per Share (EPS) ซึ่งอัตราการเติบโตนี้จะใช้ระยะเวลาคำนวณทั้งสิ้น 5 ปี

ปัจจัยด้านความถูกหรือแพงของราคาที่ซื้อขายกันในปัจจุบัน

เนื่องจากค่าอัตราการเติบโตของบริษัทนั้นบอกเพียงแค่บริษัทมีอัตราการเติบโตที่เท่าไหร่นั้น แต่ไม่สามารถบอกได้ว่า ราคาหุ้นที่ซื้อขายกันในปัจจุบันนั้นแพงหรือถูกเพียงใด ทำให้ Peter Lynch ได้ทำการคิดค้นอัตราส่วนอีกอย่างนึงขึ้นมา โดยที่อัตราส่วนนี้มีชื่อว่า PEG Ratio ซึ่งสามารถคำนวณมีดังนี้

PEG = PE Ratio / Growth Rate

เนื่องจากเป็นการคำนวณโดยเอา PE ส่วนด้วยอัตราการเติบโตนั้น ทำให้อัตราส่วนนี้สามารถบอกได้ว่า ที่ PE ที่มีการซื้อขายกันในปัจจุบันนี้เมื่อเทียบกับอัตราการเจริญเติบโตนั้นถือว่าแพงหรือไม่ โดยค่าน้อยกว่า 1 ถือว่าถูก เพราะว่าค่า PE ในปัจจุบันนั้นต่ำกว่าอัตราการเติบโตของบริษัทนั่นเอง

และนอกจากความถูกแพงซึ่งดูจาก PEG แล้ว Peter Lynch ยังมีการเปรียบเทียบค่า PE ของหุ้นเทียบกับค่า PE ของอุตสาหกรรมด้วย โดยที่หุ้นนั้นจะต้องมีค่า PE ต่ำกว่า PE ของอุตสาหกรรมด้วย

ปัจจัยด้านหนี้สินของบริษัท

ในส่วนถัดมาคือเรื่องหนี้สินของบริษัท ซึ่งเป็นปัจจัยสำคัญที่จะบ่งบอกว่าบริษัทนั้นจะสามารถอยู่รอดในช่วงวิกฤตเศรษฐกิจต่างๆได้หรือไม่ เนื่องจากบริษัทที่มีหนี้สูงมักจะไม่สามารถปรับตัวต่อสภาพเศรษฐกิจต่างๆได้ดี ทำให้หากเศรษฐกิจมีความเปลี่ยนแปลง บริษัทเหล่านี้จะไม่สามารถปรับตัวได้และในที่สุดบริษัทที่ไม่สามารถปรับตัวเข้ากับสภาพเศรษฐกิจต่างๆได้ จะทำให้บริษัทนั้นล้มหายตายจากตลาดไปได้นั่นเอง

โดยปัจจัยด้านหนี้สินี้ Peter Lynch ได้แนะนำว่าหุ้นโดยปกติควรมีส่วนของทุนต่อส่วนของหนี้สินอยู่ที่ประมาณ 3 ต่อ 1 หรือมีส่วนของทุนมากถึง 75% ของงบดุลการเงิน จึงจะนับว่าเป็นบริษัทที่มีความแข็งแกร่ง

ปัจจัยด้านฐานะเงินสดของบริษัท

และในส่วนสุดท้าย เราจะต้องพิจารณาความแข็งแกร่งฐานะเงินสดของบริษัทอีกด้วย เนื่องจากฐานะเงินสดเป็นอีกปัจจัยหนึ่งที่บอกราคาพื้นฐานของหุ้นได้ อย่างไรก็ดีหากบริษัทมีเงินสดมาก แต่เมื่อเทียบเป็นเงินสดต่อหุ้นแล้วมีสัดส่วนที่น้อยก็นับว่าเป็นบริษัทที่ไม่น่าสนใจ ดังนั้นสิ่งสำคัญคือ ต้องคำนวณเงินสดออกมาในรูปแบบเงินสดต่อหุ้น ซึ่ง Peter Lynch แนะนำว่าบริษัทโดยทั่วไปควรมีเงินสดต่อหุ้นมากกว่าราคาที่ซื้อขายกันในปัจจุบัน ยกตัวอย่างเช่น หากเราคำนวณเงินสดสุทธิต่อหุ้นได้เท่ากับ 1 บาท ดังนั้นราคาหุ้นไม่ควรต่ำลงมากว่า 1 บาท เพราะที่ราคา 1 บาทถือเป็นพื้นฐานของหุ้น

เงื่อนไขระบบ Ten Bagger ของ Peter Lynch

จากที่กล่าวไปข้างต้นแล้วว่าการคัดเลือกหุ้น 10 เด้งนั้นมีเงื่อนไขต่างๆสำหรับการค้นหาหุ้น 10 เด้ง โดยในส่วนนี้เราจะทำการสรุปเงื่อนไขต่างๆที่ใช้ในระบบการค้นหาหุ้นสิบเด้ง เพื่อที่จะสามารถทำการทดสอบการซื้อขายย้อนหลังได้

เงื่อนไขสำหรับการเข้าซื้อหุ้นสิบเด้งของ Peter Lynch

- หุ้นมีอัตราการเติบโตอยู่ที่ตั้งแต่ 20% เป็นต้นไป และต้องไม่มากกว่า 50% เพื่อป้องกันการอยู่ในอุตสาหกรรมที่ร้อนแรง

- หุ้นจะต้องมีราคาถูกเมื่อเทียบกับอัตราการเติบโต ซึ่งดูจากค่า PEG ต่ำกว่า 1

- หุ้นต้องมีค่า PE น้อยกว่าค่า PE ของอุตสาหกรรม

- หุ้นต้องมีสัดส่วนหนี้สินที่เหมาะสม โดยมีอัตราส่วนของทุนหรือทรัพย์สิน ต่อหนี้สิน เท่ากับ 3 : 1

- หุ้นมีพื้นฐานเงินสดที่ดี คือ มีเงินสดต่อหุ้นมากกว่าราคาที่ซื้อขายกันในปัจจุบัน

เงื่อนไขสำหรับการขายหุ้นสิบเด้งของ Peter Lynch

- ราคาของหุ้นแพงกว่ามูลค่าที่เหมาะสมวัดโดยอัตราส่วน PEG มีค่ามากกว่า 2

โดยในการคำนวณอัตราการเติบโตของ Peter Lynch นี้เราใช้อัตราการเติบโตของค่า EPS แบบรายปีของหุ้นในปัจจุบันเทียบกับเมื่อ 5 ปีที่แล้ว โดยในส่วนถัดไปนี้เราจะลองมาดูตัวอย่างสัญญาณจากกลยุทธ์ 10 Bagger กันครับ

ภาพแสดงสัญญาณการซื้อขายตามระบบ Ten Bagger

หลังจากที่เราทราบเงื่อนไขการซื้อขายของ Peter Lynch มาแล้ว เราจะมาลองดูภาพตัวอย่างสัญญาณที่เกิดขึ้นจริงจากกลยุทธ์การลงทุน Ten Bagger กันครับ

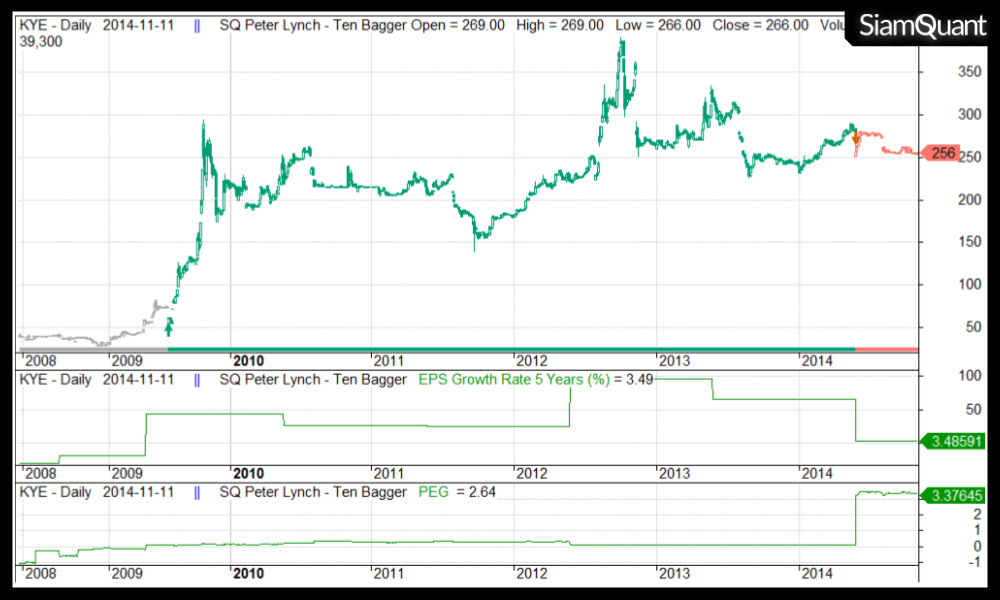

ภาพที่ 3 : ภาพแสดงตัวอย่างสัญญาณซื้อและขายจากระบบ Ten Bagger

ซึ่งจากภาพจะเห็นได้ว่ากลยุทธ์การลงทุน Ten Bagger จะมีลักษณะการถือหุ้นที่ค่อนข้างนาน เนื่องจากกลยุทธ์จะทำการถือหุ้นไปจนกว่าราคาของหุ้นในปัจจุบันนั้นแพงกว่าราคาที่เหมาะสมนั่นเอง

ผลลัพธ์การทดสอบระบบ Ten Bagger ของ Peter Lynch

นอกจากนี้เป็นยังต้องมีเงื่อนไขอื่นๆสำหรับการทดสอบระบบอีก ซึ่งเรากำหนดค่าต่างๆไว้ดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Entry |

|

| Exit |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

ตารางที่ 2 : ตารางแสดงเงื่อนไขต่างๆที่ใช้สำหรับการทดสอบระบบ Ten Bagger

โดยผลลัพธ์การทดสอบในช่วง 10 ปีที่ผ่านมากับตลาดหุ้นไทยผลลัพธ์มีดังนี้

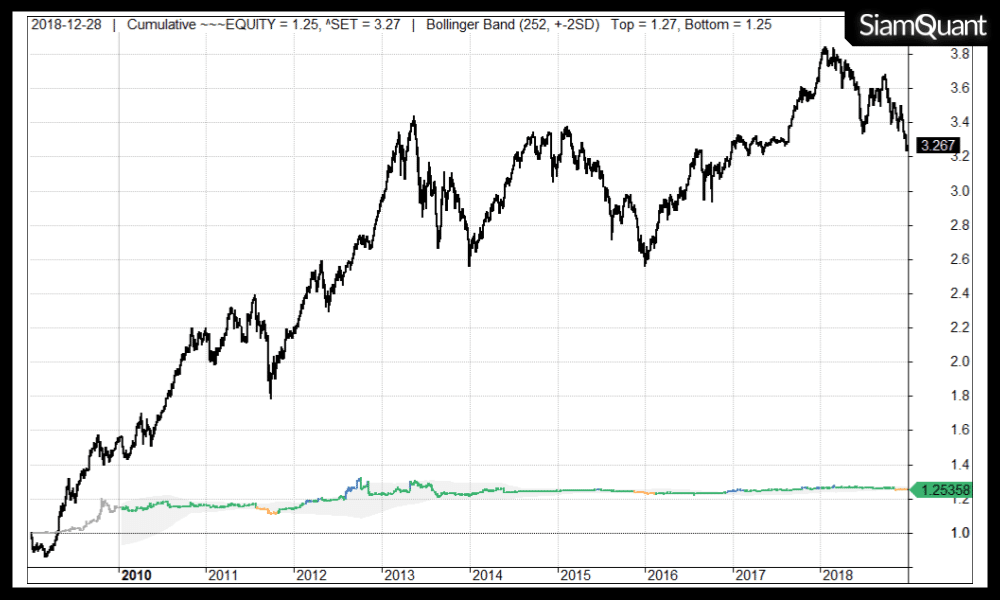

ภาพที่ 4 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอเทียบของระบบ Ten Bagger (เส้นสีเขียว) กับดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Ten Bagger | SET Index |

| Net Profit | 25.36% | 226.7% |

| CAGR | 2.29% | 12.57% |

| MaxDD | -8.34% | -25.48% |

| Longest DD (Month) | 76.1 | 52.65 |

| CAR/MDD | 0.27 | 0.15 |

| Trade Metrics | Ten Bagger | SET Index |

| No. of All Trade | 2 | – |

| Avg. Bar Held | 1,809 | – |

| % Win | 50% | – |

| Avg. Profit/Loss % | 164.38% | – |

| Max Consecutive Loss | 1 | – |

ตารางที่ 3 : ตารางแสดงค่าสถิติจากการทดสอบระบบ Ten Bagger เปรียบเทียบกับดัชนี SET Index

จากผลการทดสอบข้างต้น อาจจะดูผิดกับที่หลายๆคนคาดคิดเอาไว้เนื่องจากผลตอบแทนโดยเฉลี่ยทบต้น (CAGR) ของกลยุทธ์การลงทุน Ten Bagger มีค่าเท่ากับ 2.29% เมื่อเทียบกับดัชนี SET Index ที่ 12.57% หรือแพ้อย่างขาดลอยนั่นเอง

โดยสาเหตุที่เป็นเช่นนี้เนื่องจากกลยุทธ์การลงทุน Ten Bagger มีเงื่อนไขในการคัดกรองที่เข้มงวดมากจนเกินไป ซึ่งในระยะเวลา 10 ปีที่ผ่านมามีหุ้นเข้าเงื่อนไขเพียง 2 ตัวเท่านั้น โดยต่างจากตลาดหุ้นอเมริกาต้นกำเนิดของกลยุทธ์การลงทุนนี้ ซึ่งมีหุ้นมากกว่าหมื่นตัว ดังนั้นการที่จะหาหุ้นที่ตรงตามเงื่อนไขจึงมีความเป็นไปได้มากกว่า และด้วยความที่กลุ่มตัวอย่างน้อยมากๆนี้ ค่าสถิติต่างๆที่ได้จึงไม่มีนัยยะสำคัญเลย

อย่างไรก็ตาม ไม่ได้หมายความว่ากลยุทธ์นี้จะไม่มีของดีซ่อนอยู่!! ซึ่งในส่วนถัดไปนี้เราจะมาทำการทดสอบความเสถียรของตัวแปร PEG ที่ถือเป็นแก่นของกลยุทธ์นี้กันครับ

การทดสอบความเสถียรยั่งยืนของปัจจัย PEG

ในส่วนนี้ เราจะมาทำการทดสอบปัจจัยที่นับได้ว่าเป็นหัวใจหลักของการทดสอบครั้งนี้คือ อัตราส่วน PEG โดยเราจะตัดเงื่อนไขอื่นๆออก ซึ่งจะเข้าซื้อเมื่ออัตราส่วน PEG ของหุ้นมีค่าต่ำกว่า 1 และขายเมื่ออัตราส่วน PEG ของหุ้นมีค่ามากกว่า 2 โดยมีรายละเอียดของการทดสอบดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Entry |

|

| Exit |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

ตารางที่ 4 : ตารางแสดงเงื่อนไขต่างๆที่ใช้สำหรับการทดสอบระบบ Ten Bagger

โดยผลลัพธ์การทดสอบในช่วง 10 ปีที่ผ่านมากับตลาดหุ้นไทยผลลัพธ์มีดังนี้

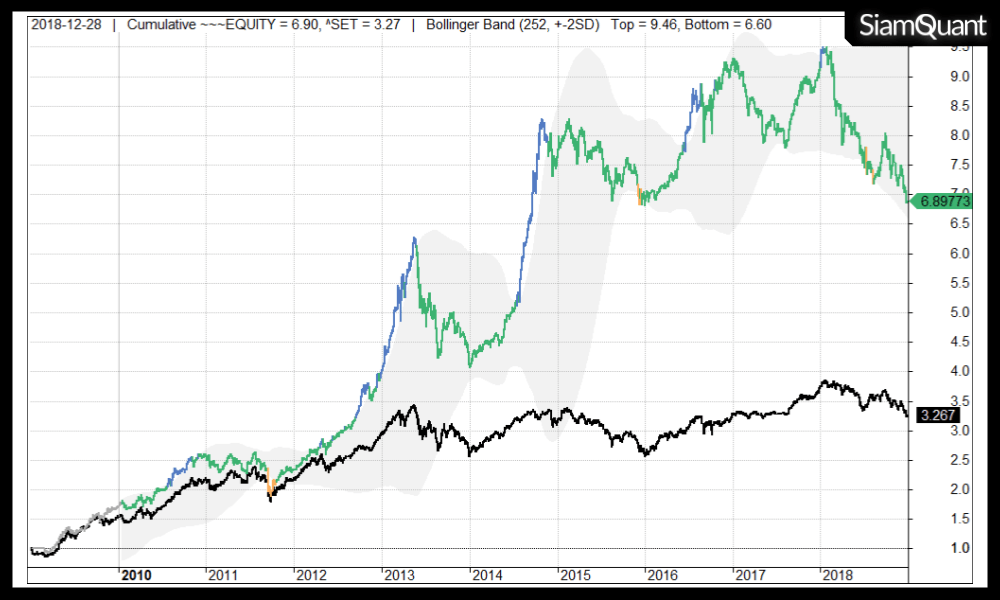

ภาพที่ 5 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอ Ten Bagger (เส้นสีเขียว), ปัจจัย PEG (เส้นสีแดง) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | Ten Bagger | PEG Factor | SET Index |

| Net Profit | 25.36% | 589.77% | 226.7% |

| CAGR | 2.29% | 21.34% | 12.57% |

| MaxDD | -8.34% | -35.10% | -25.48% |

| Longest DD (Month) | 76.1 | 20.70 | 52.65 |

| CAR/MDD | 0.27 | 0.61 | 0.15 |

| Trade Metrics | Ten Bagger | PEG Factor | SET Index |

| No. of All Trade | 2 | 61 | – |

| Avg. Bar Held | 1,809 | 734.70 | – |

| % Win | 50% | 67.21% | – |

| Avg. Profit/Loss % | 164.38% | 115.79% | – |

| Max Consecutive Loss | 1 | 4 | – |

ตารางที่ 5 : ตารางแสดงค่าสถิติจากการทดสอบระบบ Ten Bagger

จากผลการทดสอบข้างต้นถือเป็นหนึ่งในหลักฐานที่ยืนยันว่า แท้จริงแล้วกลยุทธ์การลงทุนไม่ใช่ไม่มีประสิทธิภาพ แต่เป็นเพราะกลยุทธ์ Ten Bagger นั้นมีเงื่อนไขที่เข้มงวดจนเกินไป เนื่องจากเมื่อเราถอดเอาปัจจัยอื่นๆออกให้เหลือแค่ปัจจัยด้าน PEG ซึ่งเป็นการพิจารณาราคาของหุ้นเปรียบเทียบกับการเติบโตจะเห็นได้ว่า ปัจจัยนี้นับเป็นหนึ่งในปัจจัยที่มีประสิทธิภาพ โดยจะเห็นได้จากกลยุทธ์สามารถสร้างผลตอบแทนโดยเฉลี่ยทบต้นได้สูงถึง 21.34% หรือมีผลตอบแทนส่วนเกิน (Excess Return) เมื่อเทียบกับตลาดเท่ากับ 8.77% ซึ่งมีค่ากำไร (ขาดทุน) โดยเฉลี่ยต่อการซื้อขายหนึ่งครั้งสูงถึง 115.79% เลยทีเดียว!!

บทสรุปกลยุทธ์การลงทุน Ten Bagger

สุดท้ายนี้จากการทดสอบวิจัยที่ผ่านมา สิ่งหนึ่งที่อยากฝากไว้กับเพื่อนๆพี่ๆนักลงทุนทุกท่านคือ การจะนำกลยุทธ์แต่ละกลยุทธ์มาทำการประยุกต์ใช้นั้น เราจำเป็นจะต้องคำนึงถึงความเหมาะสมกับตลาดหุ้นไทยในบ้านเราด้วย ดังเช่น กลยุทธ์การลงทุน Ten Bagger ที่เมื่อนำมาใช้ในบ้านเราผลลัพธ์กลับไม่เป็นอย่างที่หวัง เพราะเงื่อนไขที่มีความเข้มงวดจนเกินไป จนทำให้หาหุ้นเทรดได้ยาก

และสำหรับเพื่อนๆพี่ๆท่านไหนที่มีความสนใจทดสอบความมีประสิทธิภาพของกลยุทธ์ รวมถึงตัวแปรต่างๆที่ Peter Lynch ได้กล่าวไว้นั้น เราจะมีชุดโค้ดดังกล่าว (รวมถึงชุดโค้ดจากกลยุทธ์ของนักลงทุนระดับโลกท่านอื่นๆ) ให้บริการกับทางสมาชิก SiamQuant AlphaSuite อยู่นะครับ ^^

Reference :

One Up On Wall Street: How To Use What You Already Know To Make Money In The Market