หากคุณจะลงทุนให้ประสบความเร็จนั้น จริงหรือไม่ที่จิตวิทยาการลงทุนมีความสำคัญที่ 60%, การบริหารเงินทุน 30% และกลยุทธ์การลงทุนที่คุณใช้อีก 10%?

คำตอบสั้นๆก็คือ … มันไม่จริงครับ!!! สาเหตุก็เพราะ

- คุณจะมีกำไรในระยะยาวได้ก็ต่อเมื่อคุณมีกลยุทธ์การลงทุนที่มีประสิทธิภาพจริงๆเท่านั้น

- ไม่มีเทคนิคการบริหารเงินทุนแบบใด ที่จะทำให้กลยุทธ์การลงทุนที่ย่ำแย่ กลายเป็นกลยุทธ์ที่สร้างผลกำไรได้อย่างยั่งยืนในระยะยาว

- ไม่ว่าคุณจะมีสมาธิหรือวินัยในการลงทุนมากแค่ไหน มันก็ไม่สามารถที่จะทำให้กลยุทธ์การลงทุนที่ย่ำแย่กลายเป็นกลยุทธ์การลงทุนที่ดีได้นั่นเองครับ!

โดยที่ในบทความนี้นั้น ผมจะชี้ให้เห็นถึงความเข้าใจผิดจากความเชื่อแบบ 60:30:10 ของนักลงทุนส่วนใหญ่ และพิสูจน์ให้คุณได้เห็นว่าแท้จริงแล้วสิ่งที่คุณต้องให้ความสำคัญเป็นอันดับแรกๆนั้น กลับจะกลายเป็นเรื่องของการมีกลยุทธ์การลงทุนที่มีประสิทธิภาพแทนต่างหาก!

ใครที่สงสัยหรือข้องใจว่าทำไมมันจึงกลับเป็นเช่นนั้น ขอเชิญอ่านบทความพลีชีพสวนกระแสชิ้นนี้ของผมกันได้เลยครับ 🙂

1. กลยุทธ์การลงทุนที่ดี คือจุดเริ่มต้นของทุกสิ่ง!

เพื่อยืนยันข้อคัดค้านของผมที่ว่า Method หรือกลยุทธ์การลงทุนที่คุณใช้ ไม่ได้มีความสำคัญเพียงแค่ 10% ต่อความสำเร็จในการลงทุนของคุณนั้น ในบทความนี้ผมจะมาทำการพิสูจน์ถึงสิ่งที่ผมพูด โดยหยิบเอากลยุทธ์การลงทุน Mangmao All-Time-High with SET Filter (ขอเรียกสั้นๆว่า ATH หรือ All-Time-High) ซึ่งผมได้เคยเผยแพร่มันเอาไว้ในหนังสือ “แมงเม่าคลับ แบ่งปันความรู้ในการเล่นหุ้นอย่างเป็นระบบ” มาเป็นเวลากว่า 5 ปีแล้ว และยังคงให้ผลตอบแทนที่เหนือกว่าตลาดจนถึงวันนี้ เพื่อเป็นตุ๊กตาในการทดสอบครั้งนี้กันครับ

โดยที่ความพิเศษในการทดสอบวิจัยครั้งนี้นั้น ผมจะสร้างกลยุทธ์การลงทุนขึ้นมาอีกรูปแบบหนึ่ง เพื่อเป็นตัวแทนของกลยุทธ์การลงทุนที่ไร้ประสิทธิภาพโดยสิ้นเชิง นั่นก็คือกลยุทธ์ Mangmao All-Time-Low with SET Filter (ขอเรียกสั้นๆว่า ATL หรือ All-Time-Low) ซึ่งจะทำการซื้อหุ้นเมื่อราคาหุ้นทำจุดต่ำสุดในชีวิตของมัน ในขณะที่ตลาดหุ้นหรือดัชนี SET Index เป็นขาลงแทนนั่นเอง

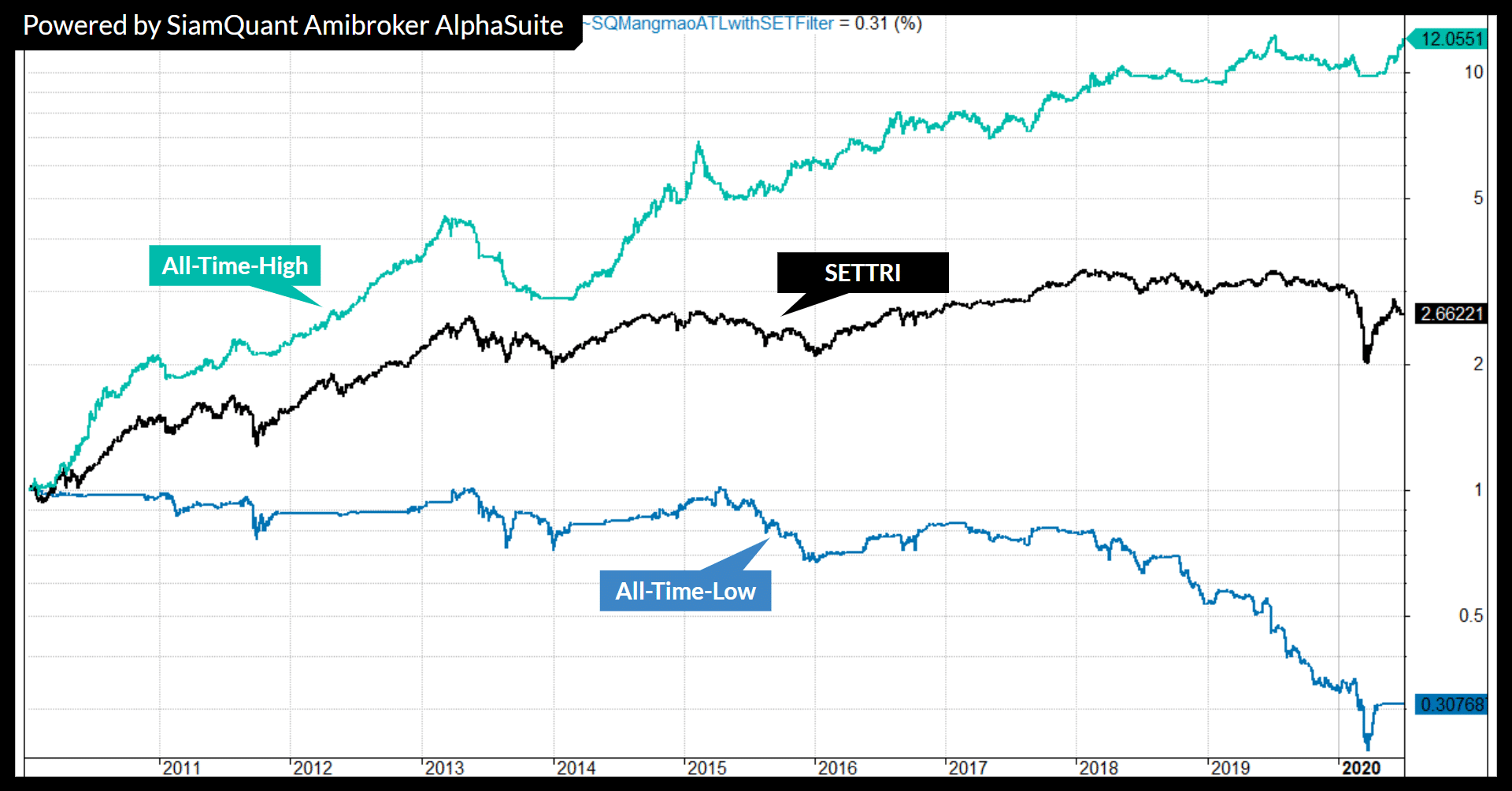

โดยผลจากจากการทดสอบระบบการลงทุนทั้งสองแบบรวมปันผล (Dividend Adjusted Backtest Performance) จาก ฐานข้อมูลหุ้น Amibroker AlphaSuite ในช่วงเวลา 10 กว่าปีหรือตั้งแต่ปี ค.ศ. 2010-01-01 ถึง 2020-06-30 ที่ผ่านมานั้น พบว่ามันได้ให้ผลตอบแทนที่แตกต่างกันราวฟ้ากับเหว โดยที่ระบบ All-Time-High ได้ให้ผลตอบแทนทบต้นที่ราว +26.78% ต่อปี เมื่อเปรียบเทียบกับดัชนี ^SETTRI (SET รวมปันผล) ที่ราว +5.9% ต่อปี และระบบ All-Time-Low ที่ราว -10.6% ต่อปีดังภาพต่อไปนี้

ภาพที่ 1 : การเติบโตของเงินทุนจากระบบ All-Time-High (เส้นสีเขียว), All-Time-Low (เส้นสีฟ้า) และดัชนี SETTRI (เส้นสีดำ) ตั้งแต่ปี ค.ศ. 2000-01-04 ถึง 2010-06-30

2. Money Management ไม่สามารถช่วยให้กลยุทธ์แย่ๆกลายเป็นกลยุทธ์ที่ดีได้!

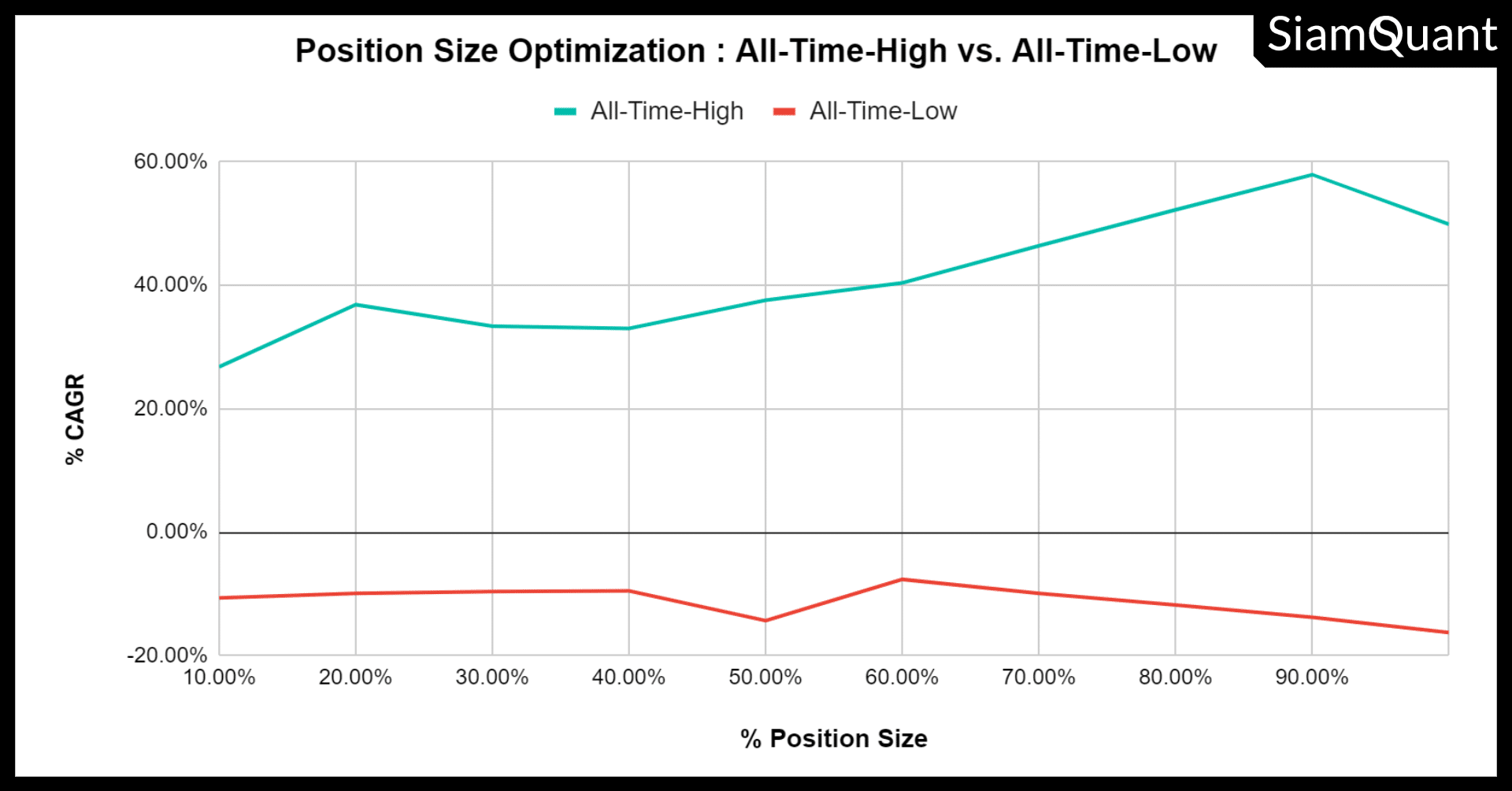

หลังจากที่คุณได้เห็นถึงประสิทธิภาพระหว่างระบบ All-Time-High และ All-Time-Low เทียบกันไปแล้วนั้น สิ่งต่อไปที่ผมจะทดสอบให้ดู ก็คือการเปลี่ยนแปลงเงื่อนไขในส่วนของ Money Management ซึ่งเป็นการเปลี่ยนแปลงขนาดของการลงทุนในการเข้าซื้อหุ้นแต่ละครั้งของระบบทั้งสอง (Optimization) โดยจะไล่จากการเปลี่ยนเงื่อนไขในการเข้าซื้อหุ้นจากครั้งละ 10% เป็น 20%, 30%, 40% … ไล่ไปจนถึง 100% ของมูลค่าพอร์ตโฟลิโอ ณ ขณะนั้น (พูดง่ายๆก็คือซื้อหุ้นตัวเดียวเต็มพอร์ต) จนทำให้เราได้ผลลัพธ์ของการทำ Optimization ออกมาดังภาพต่อไปนี้

ภาพที่ 2 : กราฟแสดงผลตอบแทนทบต้นหรือ CAGR จากระบบ All-Time-High และ All-Time-Low เมื่อทำการเปลี่ยนแปลงขนาดการลงทุนตั้งแต่การเข้าซื้อหุ้นครั้งละ 10% ไปจนถึง 100% ของพอร์ตโฟลิโอ เมื่อเกิดสัญญาณซื้อหุ้นขึ้นในแต่ละครั้ง

โดยจากกราฟ Optimization Chart นั้นจะเห็นได้อย่างชัดเจนว่า หากระบบการลงทุนตั้งต้นของคุณนั้นมีประสิทธิภาพสูงดังเช่นระบบ All-Time-High การเปลี่ยนแปลงส่วนของ Money Management จะไม่ถึงกับทำให้ระบบขาดทุน แต่ในทางกลับกันนั้น หากระบบการลงทุนของคุณไม่มีประสิทธิภาพ การใช้ Money Management หรือการเปลี่ยนแปลงขนาดการลงทุนก็ไม่สามารถที่จะช่วยให้ระบบ All-Time-Low กลับมามีกำไรได้แต่อย่างใด!

ดังนั้นแล้วคำกล่าวที่ว่า Method มีความสำคัญน้อยกว่า Money Management นั้น จึงไม่เป็นความจริงอย่างที่ถูกกล่าวอ้างกันนั่นเองครับ!

ข้อสังเกตที่ 1 : อย่าได้ตกใจกับผลตอบแทนทบต้นเมื่อเราทำการเพิ่มขนาดของ Position Size กับระบบ All-Time-High เพราะคุณยังไม่ได้เห็นค่า Max DD. ของมันครับ 😀

3. Mindset ที่ดีและวินัยเหล็กนั้น ก็ไม่สามารถช่วยให้กลยุทธ์แย่ๆ กลายเป็นกลยุทธ์ดีๆได้เช่นกัน!

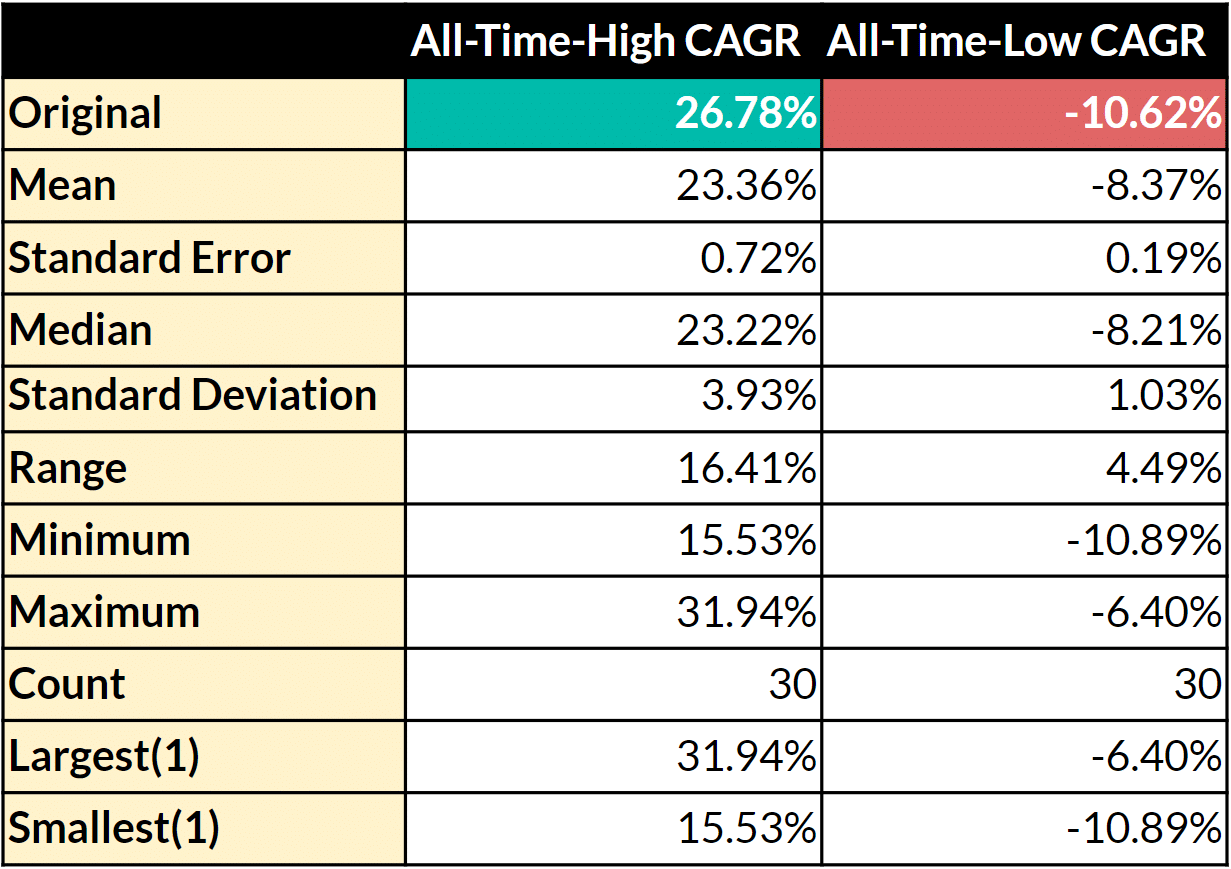

สำหรับการพิสูจน์คำพูดในข้อที่ 3 นี้ ผมจะทำการคงสัญญาณและขนาดการลงทุนแบบดั้งเดิมเอาไว้ (Original System) แต่ผมจะทำการเพิ่มเติมเงื่อนไขของการตัดสินใจแบบสุ่มหรือ Random Execution เพิ่มเข้าไปเมื่อเกิดสัญญาณซื้อหรือขายขึ้นจากระบบ

โดยที่เมื่อเกิดสัญญาณขึ้นนั้นเราจะมีโอกาสราว 50% ที่สัญญาณซื้อหรือขายนั้นมีสิทธิที่จะโดนปฎิบัติหรือ Execute ขึ้นจริงๆ โดยผมจะทำการทดลองเช่นกับทั้งระบบ All-Time-High และ All-Time-Low ซ้ำๆกันระบบละ 30 ครั้ง (เพื่อให้เกิด Sample Size ที่พอน่าเชื่อถือได้ทางสถิติ) ซึ่งการทำเช่นนี้นั้น สามารถเปรียบเทียบได้กับการจำลองสถานการณ์ที่นักลงทุน 60 คน (30 x 2Group) ได้นำกลยุทธ์ทั้งสองแบบนี้ไปใช้แบบครึ่งๆกลางๆตามวิจารณญาณของตนเอง หรือเกิดการลงทุนแบบไร้วินัยขึ้นนั่นเองครับ โดยที่มันได้ก่อให้เกิดกลุ่มของผลลัพธ์ทางสถิติขึ้นดังนี้

ภาพที่ 3 : ตารางแสดงสถิติผลตอบแทนทบต้นจากการทดสอบการ Execution สัญญาณแบบสุ่มด้วยความน่าจะเป็นที่ 50% เมื่อเกิดสัญญาณขึ้นในแต่ละครั้ง กับกลยุทธ์ All-Time-High และ All-Time-Low ภายใต้การทดลอง 30 ครั้งในแต่ละกลยุทธ์การลงทุน

โดยจากสถิติที่เกิดขึ้นนั้น พบว่าการเพิ่มความปัจจัย Random Execution ที่ 50% เข้าไปในสัญญาณซื้อ-ขาย ซึ่งเปรียบได้กับการใช้วิจารณญาณส่วนบุคคลเพิ่มเข้าไปนั้น จะทำให้ผลลัพธ์โดยเฉลี่ยทั้งแบบ Mean หรือ Median มีความแตกต่างกันไปจากผลลัพธ์แบบ Original ที่ได้จากการปฎิบัติตามระบบในทุกๆครั้งอยู่พอสมควรเลยทีเดียว อย่างไรก็ตาม มันก็ยังคงไม่สามารถที่จะเปลี่ยนระบบ All-Time-High ที่ดีมากๆให้แย่ลงจนขาดทุนหนัก หรือเปลี่ยนระบบ All-Time-Low ที่ย่ำแย่สุดๆให้เกิดเป็นผลกำไรที่ดีในระยะยาวได้เช่นเดียวกันครับ! โดยที่คุณจะสังเกตได้ว่า

- เมื่อเราไม่ปฎิบัติตามระบบการลงทุนที่ดีอย่าง All-Time-High เคร่งครัด ผลลัพธ์โดยเฉลี่ยทั้ง Mean และ Median ที่ออกมานั้นจะแย่ลงกว่าค่า Original ที่ควรจะเป็น ซึ่งแสดงให้เห็นว่าการไม่ปฎิบัติตามกฎที่ดีอย่างมีวินัยนั้นมีโอกาสที่จะทำให้คุณได้กำไรน้อยกว่าที่ควรจะได้รับในระยะยาวนั่นเอง

- อย่างไรก็ตาม ในการกลับกันนั้น เมื่อคุณไม่ปฎิบัติตามระบบการลงทุนที่ย่ำแย่อย่าง All-Time-Low อย่างสม่ำเสมอนั้น ผลลัพธ์โดยเฉลี่ยจากค่า Mean และ Median กลับดีขึ้น ซึ่งนั่นก็เป็นเพราะว่าคุณไม่ได้ทำในสิ่งที่แย่กับการลงทุนอยู่ตลอดเวลานั่นเองครับ

ดังนั้นแล้ว การมีจิตวิทยาหรือวินัยในการลงทุนที่ดีนั้น จะเป็นสิ่งที่ช่วยส่งผลดีก็ต่อเมื่อคุณมีกลยุทธ์หรือระบบการลงทุนที่ดีเสียก่อนแล้วเท่านั้น! แต่หากคุณไม่ได้มีกลยุทธ์ที่ดีและมีประสิทธิภาพเป็นจุดเริ่มต้นนั้น มันก็ไม่ต่างอะไรกับการพยายามฆ่าตัวตายอย่างมีวินัยโดยไม่รู้ตัวนั่นเองครับ!

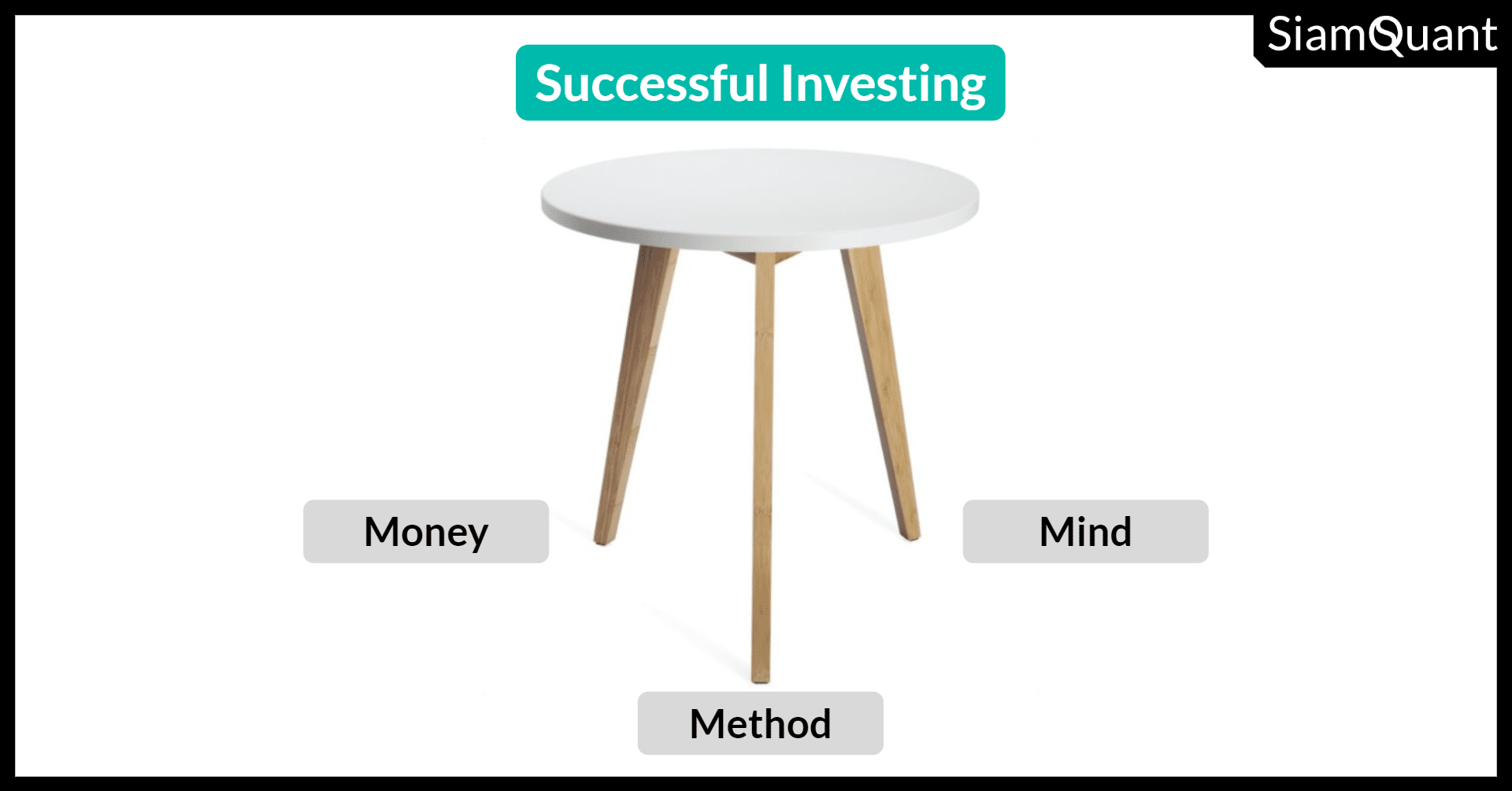

เก้าอี้ 3 ขาแห่งความสำเร็จในการลงทุน

ภาพที่ 4 : แนวคิด 3M – Mind, Money & Method เก้าอี้ 3 ขาแห่งความสำเร็จในการลงทุน

จากผลการทดสอบในบทความนี้นั้น คุณคงจะเริ่มเห็นภาพได้อย่างชัดเจนว่า การเปรียบเทียบที่ว่า จิตวิทยาการลงทุนนั้นมีความสำคัญราว 60%, การบริหารจัดการเงินทุน 30% และกลยุทธ์การลงทุนอีก 10% นั้น ไม่ใช่สิ่งที่ถูกต้องสักเท่าไหร่นัก!

นั่นก็เพราะองค์ประกอบทั้ง 3 อย่างนั้นเป็นสิ่งที่คุณ “ต้องให้ความสำคัญไปพร้อมๆกัน” เพื่อให้เกิดความสำเร็จในการลงทุนขึ้นมา อีกทั้งคุณยังจะเห็นได้ว่า หากต้องเลือกให้น้ำหนักกับสิ่งใดสิ่งหนึ่งในจริงๆนั้น สิ่งที่สำคัญที่สุดสิ่งแรกนั้น กลับจะกลายเป็นเรื่องของการมีกลยุทธ์การลงทุนที่มีประสิทธิภาพก่อนแทนต่างหากครับ!

ดังนั้นแล้ว คุณจึงควรที่จะพยายามเรียนรู้, เสาะแสวงหา และพิสูจน์ให้ได้เสียก่อนว่ากลยุทธ์หรือระบบการลงทุนที่คุณกำลังใช้อยู่นั้นมีประสิทธิภาพจริงๆหรือไม่ และมันเข้ากับจริตของคุณแค่ไหนเป็นอันดับแรกกันเสียแต่เนิ่นๆ เพื่อที่จะได้ไม่ต้องเสียเงินทองและเวลาในการลงทุนไปโดยเปล่าประโยชน์กันนั่นเองครับ

สุดท้ายนี้ เพื่อยืนยันคำพูดที่ว่าสัดส่วน 60:30:10 ของ Mind, Money & Method นั้นเป็นสิ่งที่ไม่จริงและไม่ถูกต้องอย่างที่หลายคนเชื่อนั้น ผมจะขอปิดท้ายบทความนี้ด้วย Quote คำพูดจาก Dr. Alexander Elder ผู้เผยแพร่แนวคิด 3M ที่โด่งดังนี้เอาไว้ หวังว่าจะมีประโยชน์กับการลงทุนของทุกคนไม่มากก็น้อยครับ!

ข่าวประชาสัมพันธ์ : สำหรับคนที่พยายามตามหาหนังสือ “แมงเม่าคลับ แบ่งปันความรู้ในการเล่นหุ้นอย่างเป็นระบบ” กันอยู่นะครับ โดยขอแจ้งว่าตอนนี้หนังสือไม่มีขายตามร้านหนังสือโดยทั่วไปแล้ว เนื่องจากหมดระยะสัญญาวางแผงกับ Distributor ต่างๆ ดังนั้น ใครที่สนใจสั่งหนังสือที่เหลืออยู่ล็อตสุดท้ายนี้ก็ขอให้รีบสั่งกันได้ที่ตามลิงค์นี้นะครับ เนื่องจากเราจะไม่ทำการพิมพ์เพิ่มเติมเมื่อหนังสือหมดแล้วนะครับ ขอบคุณทุกท่านที่สนใจครับ 😀