จากความผันผวนในตลาดหุ้นไทยที่รุนแรงในปี 2020 นั้น ทำให้นักลงทุนหลายๆคนมีความกังวลว่าอาจจะเกิดวิกฤตเศรษฐกิจที่รุนแรงขึ้นในอนาคตข้างหน้า ในบทความชิ้นนี้ผมจึงอยากนำเสนอหนึ่งในวิธีการง่ายๆที่จะช่วยให้นักลงทุนสามารถหลีกเลี่ยงและรับมือกับวิกฤตต่างๆได้ ด้วยการมุ่งเน้นลงทุนในหุ้น Growth และหุ้น Momentum เป็นหลัก ซึ่งถือได้ว่าเป็นหนึ่งในความลับที่ทำให้ กลยุทธ์การลงทุน 10X ของ SiamQuant สามารถรอดพ้นจากวิกฤติต่างในอดีตได้เป็นอย่างดี โดยเหตุผลเบื้องหลังจะเป็นอย่างไรนั้น เราไปอ่านกันได้เลยครับ!

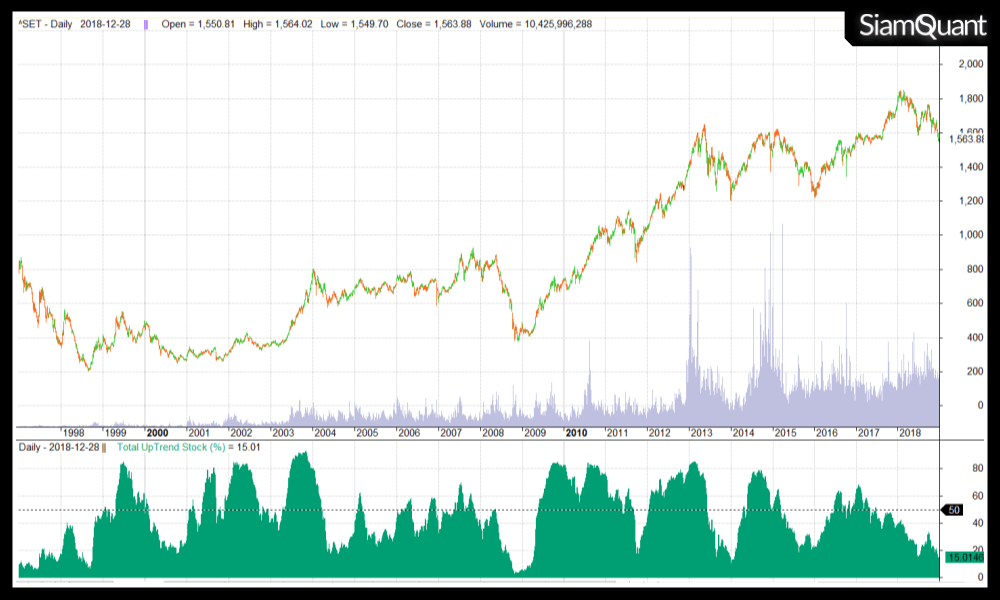

เมื่อตลาดเป็นขาลง จำนวนหุ้นที่เป็นขาขึ้นก็ลดลง!

สำหรับในส่วนของปัจจัย (Factor) แรกที่เราจะพูดถึงนั้นก็คือ ปัจจัยด้านแนวโน้มของราคาหรือที่เรียกว่า Momentum Factor ซึ่งจากการวิเคราะห์ข้อมูลทางสถิติพบว่า ปัจจัยด้านแนวโน้มราคาของหุ้นนั้นมักจะมีความสอดคล้องกับการเคลื่อนไหวของดัชนี SET Index กล่าวคือ ในช่วงที่ดัชนีเป็นขาขึ้นนั้นสัดส่วนจำนวนของหุ้นที่มีแนวโน้มเป็นขาขึ้นก็มักจะเพิ่มสูงขึ้นตามไปด้วย และกลับกันในกรณีที่ดัชนี SET Index กลับตัวเป็นขาลงหรือในช่วงวิกฤตเศรษฐกิจต่างๆนั้น สัดส่วนของหุ้นที่มีแนวโน้มเป็นขาขึ้นก็มักจะลดลงเช่นกัน

โดยในบทความชิ้นนี้ เราจะนิยามแนวโน้มของหุ้นที่เป็นขาขึ้นจากการที่ราคาของหุ้นนั้นอยู่เหนือเส้นค่าเฉลี่ย (Moving Average) 200 วัน ซึ่งแนวโน้มขาขึ้นนั้นจะคงอยู่จนกว่าที่ราคาจะกลับมาอยู่ต่ำกว่าเส้นค่าเฉลี่ย (Moving Average) 200 วันดังนี้

ซึ่งเมื่อเราทำการเก็บข้อมูลของหุ้นทุกตัวในตลาดในแต่ละวันว่ามีหุ้นที่เป็นขาขึ้นอยู่ทั้งหมดกี่ตัว แล้วนำมาเทียบกับสัดส่วนของจำนวนหุ้นทั้งตลาดที่มีการซื้อขายอยู่ ณ วันนั้นๆ จะทำให้เราทราบถึงสัดส่วนหุ้นที่เป็นขาขึ้นทั้งหมดในรูปแบบ % ในแต่ละช่วงเวลา โดยผลลัพธ์ที่ได้มีดังนี้

| Situation | Minimum Proportion Of UpTrend Stock (%) |

| วิกฤตต้มยำกุ้ง (1997) | 3.38% (1997-06-16) |

| วิกฤตซับไพรม์ (2008) | 1.55% (2008-11-21) |

| เหตุการณ์ Capital Control (2006) | 31.43% (2006-12-19) |

| วิกฤตน้ำท่วม (2011) | 14.55% (2011-10-04) |

ภาพที่ 1 และตารางที่ 1 : ภาพและตารางแสดงสัดส่วนหุ้นที่มีแนวโน้มเป็นขาขึ้นในภาวะวิกฤตต่างๆ

โดยจากภาพจะสังเกตได้อย่างชัดเจนว่าช่วงวิกฤตต้มยำกุ้ง (1997) และวิกฤตซับไพร์ม (2008) นั้น สัดส่วนหุ้นที่เป็นขาขึ้นนั้นอยู่ในระดับที่ต่ำจนแทบจะไม่มีเลย โดยมีค่าเฉลี่ยของหุ้นขาขึ้นระหว่างทั้ง 2 วิกฤตนี้อยู่ที่ราวๆ 10% เท่านั้น หรือกล่าวคือหุ้นอีกกว่า 90% นั้นมีการเปลี่ยนแนวโน้มเป็นขาลงทั้งสิ้น ซึ่งมีช่วงที่สัดส่วนหุ้นเป็นขาขึ้นที่น้อยที่สุดของทั้ง 2 วิกฤตนี้อยู่ที่ 3.38% และ 1.55% ตามลำดับ

นอกจากวิกฤตเศรษฐกิจครั้งใหญ่ที่ตลาดหุ้นมีการปรับตัวลดลงอย่างรุนแรงและยาวนานแล้ว ในช่วงอื่นๆที่ตลาดมีการปรับตัวลดลงอย่างเฉียบพลัน เช่น เหตุการณ์หม่อมอุ้ย (2006) วิกฤตน้ำท่วมใหญ่ (2011) นั้น จำนวนหุ้นที่มีแนวโน้มเป็นขาขึ้นก็มีสัดส่วนที่ลดลงอย่างมีนัยยะเช่นกัน ซึ่งช่วงวิกฤตหม่อมอุ้ย (Capital Control) สัดส่วนหุ้นขาขึ้นที่ลดลงต่ำสุดเหลือเพียง 31.43% เมื่อเปรียบเทียบกับช่วงต้นเดือนธันวาคม 2006 ที่มีสัดส่วนหุ้นขาขึ้นถึง 58.39% หรือลดลงไปราวๆ 50%

และในช่วงวิกฤตน้ำท่วมใหญ่ในช่วงปี 2011 นั้น สัดส่วนของหุ้นที่เป็นขาขึ้นนั้นลดลงต่ำสุดเหลือเพียง 14.55% เมื่อเปรียบเทียบกับช่วงต้นเดือนสิงหาคม 2011 ที่มีสัดส่วนหุ้นขาขึ้นถึง 65.47% หรือลดลงไปกว่า 80% เลยทีเดียว ซึ่งแสดงให้เห็นถึงกลไกการป้องกันตัวเองในภาวะช่วงวิกฤตกลยุทธ์ของกลยุทธ์ประเภท Momentum ที่มักจะทยอยขายหุ้นออกเพื่อลดความเสี่ยง และเพิ่มสัดส่วนการถือเงินสดเป็นหลักเพราะหุ้นส่วนมากในตลาดได้กลับตัวเป็นแนวโน้มขาลงไปเรียบร้อยแล้ว

อย่างไรก็ตาม หากตลาดเริ่มปรับตัวเป็นขาขึ้นครั้งใหญ่อีกครั้ง เช่น ในปี 2003 และปี 2009 จะสังเกตได้ว่าสัดส่วนหุ้นที่เป็นขาขึ้นได้ปรับตัวเพิ่มสูงขึ้นเป็นอย่างมากอยู่ที่ราวๆ 80% ขึ้นไป โดยกลยุทธ์แบบ Momentum นั้นก็มักจะค่อยๆทยอยสะสมหุ้นเข้าพอร์ตโฟลิโออีกครั้งหนึ่ง

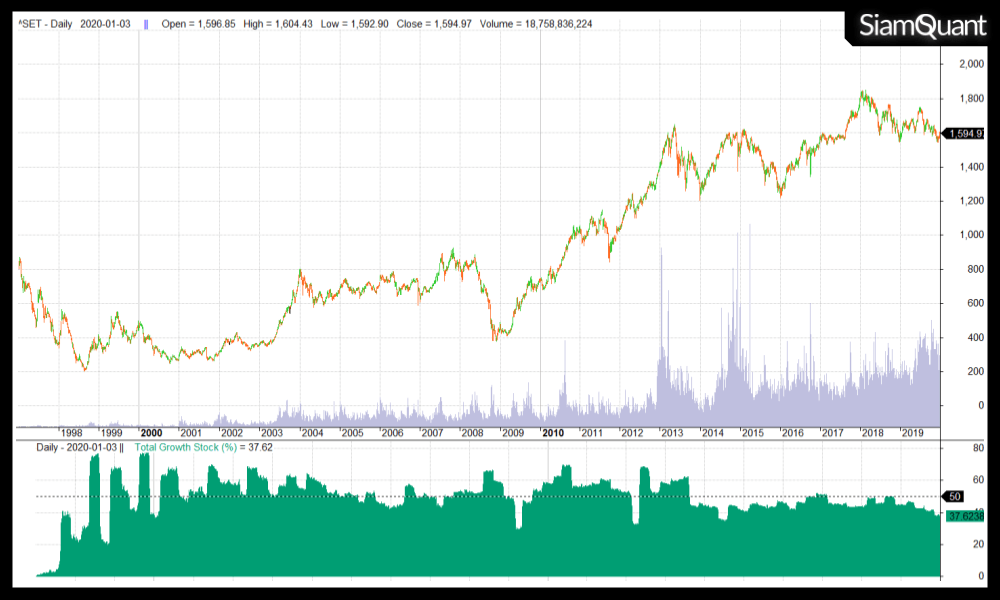

ในช่วงภาวะวิกฤตเศรษฐกิจ จำนวนหุ้นเติบโตนั้นก็จะลดลงเช่นเดียวกัน!

นอกจากปัจจัยด้านแนวโน้มของราคา (Momentum Factor) แล้ว ยังมีอีกหนึ่งปัจจัยที่ช่วยให้เราหลีกเลี่ยงการลงทุนในภาวะวิกฤตเศรษฐกิจอีกด้วยนั่นคือ ปัจจัยด้านการเติบโตของบริษัท หรือ Growth Factor เนื่องจากดัชนีตลาดหุ้นหรือราคาหุ้นเองนั้นก็ถือเป็นอีกหนึ่งปัจจัยที่สะท้อนภาวะทางเศรษฐกิจกล่าวคือ ในช่วงภาวะที่เศรษฐกิจของประเทศเป็นขาขึ้นนั้น ดัชนี SET Index ก็มักจะเป็นขาขึ้นเช่นกัน โดยหุ้นส่วนมากในตลาดที่เป็นขาขึ้นนั้นก็มักที่จะมีแนวโน้มการเติบโตของกิจการไปในทิศทางที่ดีเช่นกัน

อย่างไรก็ตาม หากภาวะเศรษฐกิจซบเซาหรืออยู่ในช่วงภาวะวิกฤตทางเศรษฐกิจที่ดัชนี SET Index มักจะมีการปรับตัวลดลงอย่างรุนแรงนั้น ทิศทางการเติบโตของบริษัทส่วนมากในตลาดก็มักจะมีการปรับตัวถดถอยหรือลดลงมากยิ่งขึ้นนั่นเอง โดยในบทความชิ้นนี้เรานิยามคำว่าหุ้นเติบโตจาก ค่าเฉลี่ยของอัตราการเติบโตของผลกำไรแบบ QoQ และ YoY ซึ่งหุ้นเติบโตคือหุ้นที่มีค่าเฉลี่ยดังกล่าวมากกว่า 0 ส่วนหุ้นที่ไม่มีการเติบโตคือหุ้นที่มีค่าเฉลี่ยการเติบโตน้อยกว่า 0

โดยเมื่อเราเก็บข้อมูลพื้นฐานของหุ้นรายตัวทั้งตลาดในแต่ละวันว่ามีหุ้นที่เป็นหุ้นเติบโตทั้งหมดกี่ตัว แล้วเปรียบเทียบกับสัดส่วนจำนวนหุ้นทั้งตลาดที่มีการซื้อขายอยู่ ณ วันนั้นๆ จะทำให้เราทราบถึงสัดส่วนของหุ้นเติบโตทั้งหมดในแต่ละช่วงเวลา โดยผลลัพธ์ที่ได้มีดังนี้

| Situation | Minimum Proportion Of Growth Stock (%) |

| วิกฤตต้มยำกุ้ง (1997) | 0.3% (Q4 1996) |

| วิกฤตซับไพรม์ (2008) | 45.65% (Q3 2008), 27.65% (Q4 2008) |

| เหตุการณ์ Capital Control (2006) | 42.36% (Q4 2006) |

| วิกฤตน้ำท่วม (2011) | 31.01% (Q4 2011) |

ภาพที่ 2 และตารางที่ 2 : ภาพและตารางแสดงสัดส่วนหุ้นเติบโตในภาวะต่างๆ

โดยจากภาพและตารางข้างต้นจะสังเกตได้อย่างชัดเจนว่าในช่วงเวลาที่เป็นวิกฤตเศรษฐกิจเช่น วิกฤตต้มยำกุ้ง (1997), วิกฤตซับไพร์ม (2008) และวิกฤตน้ำท่วมใหญ่ (2011) นั้นที่ส่งผลกระทบต่อการเติบโตของผลการดำเนินงานของบริษัทจดทะเบียนอย่างเห็นได้ชัด จนทำให้จำนวนหุ้นเติบโตในตลาดมีสัดส่วนลดลงไปต่ำกว่า ⅓ ของหุ้นทั้งตลาดซึ่งมีรายละเอียดดังนี้

ในช่วงวิกฤตต้มยำกุ้ง (1997) นั้น สัดส่วนหุ้นที่มีผลการดำเนินงานเติบโตนั้นแทบจะไม่มีเลย โดยสัดส่วนดังกล่าวเคยลดลงไปถึงระดับต่ำสุดที่ 0.3% เมื่อวันที่ 1997-01-10 ซึ่งมีค่าเฉลี่ยสัดส่วนหุ้นเติบโตตลอดทั้งปี 1997 อยู่เพียง 13.09% เท่านั้น โดยสะท้อนให้เห็นว่าในภาวะวิกฤตเศรษฐกิจขนาดใหญ่และกินระยะเวลาที่ต่อเนื่องยาวนานนั้น กำไรส่วนมากอยู่ในอัตราที่ถดถอยลงทั้งสิ้น

ถัดมาคือ ในช่วงวิกฤตซับไพร์ม (2008) ซึ่งดัชนีหุ้นไทยเริ่มมีการปรับตัวลดลงอย่างรุนแรงในช่วงตั้งแต่กลางถึงปลายปี โดยในช่วงระยะเวลาดังกล่าวนั้นสัดส่วนหุ้นเติบโตได้ลดลงจากที่ราวๆ 65% (Q2 2008) เหลือ 45.65% (Q3 2008) ซึ่งในช่วงดังกล่าวนี้มีสัดส่วนหุ้นเติบโตลดลงกว่า 30% เลยทีเดียว ทำให้เราเริ่มเห็นแนวโน้มการลดลงของสัดส่วนหุ้นเติบโตในตลาดอย่างมีนัยยะ โดยเมื่องบการเงินของไตรมาสที่ 4 ปี 2008 ที่ถูกประกาศออกมาในช่วงเดือน 3 ของปี 2009 นั้นพบว่าสัดส่วนหุ้นเติบโตในตลาดลดลงเหลือเพียงราวๆ 27% เท่านั้น ซึ่งสะท้อนให้เห็นผลกระทบของวิกฤตซับไพร์มต่อผลการดำเนินงานของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์

และในช่วงวิกฤตน้ำท่วมใหญ่ในปี 2011 ซึ่งจากการวิเคราะห์พบว่างบการเงินของบริษัทต่างๆในไตรมาสที่ 4 หรือในช่วงระยะเวลาเดียวกับที่ได้รับผลกระทบจากน้ำท่วมนั้นสัดส่วนหุ้นเติบโตที่มีอัตราการเติบโตของผลการดำเนินงานเป็นบวกลดลงไปอยู่ที่ราวๆ 30% เท่านั้น เนื่องจากวิกฤตน้ำท่วมกระทบกระบวนการผลิตของหลายอุตสาหกรรมด้วยกัน

จากในกรณีศึกษาต่างๆที่กล่าวมานั้นเราจึงสามารถสรุปได้ว่า หากคุณใช้กลยุทธ์การลงทุนประเภท Growth ในช่วงเวลาที่เกิดวิกฤตเศรษฐกิจ กลยุทธ์ของคุณจะลดน้ำหนักการลงทุนโดยอัตโนมัติเพราะจำนวนหุ้นเติบโตในตลาดนั้นมีปริมาณที่ลดลงอย่างชัดเจน

อย่างไรก็ตาม ในภาวะที่เศรษฐกิจไทยเริ่มมีการเติบโตอีกครั้งอีกครั้ง เช่น ในปี 2003 และปี 2009 จะสังเกตได้ว่าสัดส่วนหุ้นที่เป็นหุ้นเติบโตในตลาดได้ปรับตัวเพิ่มสูงขึ้นเป็นอย่างมากอยู่ที่ราวๆ 60-70% ขึ้นไป ซึ่งแสดงให้เห็นถึงศักยภาพของ Growth Factor ในการปกป้องความเสี่ยงจากเศรษฐกิจมหภาค

บทสรุปการหลีกเลี่ยงความเสี่ยงตลาดหุ้นขาลงและวิกฤตเศรษฐกิจต่างๆ

จากเนื้อหาที่กล่าวมาข้างต้นจึงสามารถสรุปได้ว่า ในช่วงวิกฤตต่างๆหรือช่วงที่ตลาดมีแนวโน้มทิศทางที่ไม่ดีนั้น หุ้นส่วนมากที่ปัจจัยด้านแนวโน้มของราคา (Momentum Factor) และปัจจัยด้านการเติบโต (Growth Factor) มักจะมีสัดส่วนลดลงอย่างมีนัยยะสำคัญ ซึ่งเป็นเหตุให้กลยุทธ์การลงทุนที่อ้างอิงกับปัจจัยดังกล่าวนั้นมีแนวโน้มที่จะลดความเสี่ยงจากภาวะวิกฤตทางเศรษฐกิจโดยการลดสัดส่วนการลงทุนลงโดยอัตโนมัติ

ซึ่งกลไกดังกล่าวนี้เป็นหนึ่งในพื้นฐานกลไกการปกป้องความเสี่ยงของกลยุทธ์การลงทุน 10X ที่จะช่วยปกป้องความเสี่ยงในภาวะตลาดหรือเศรษฐกิจขาลงนั่นเอง

โดยสำหรับนักลงทุนที่สนใจรายละเอียดเกี่ยวกับกลยุทธ์ที่มุ่งเน้นการลงทุนในหุ้นเติบโตและอยู่ในแนวโน้มราคาขาขึ้นเพิ่มเติมนั้นสามารถศึกษาเพิ่มเติมได้ที่คลิ้กที่

หวังว่าบทความนี้จะมีประโยชน์และเป็นอีกหนึ่งแนวทางในการลดความเสี่ยงของเพื่อนๆพี่น้องกันครับ ^^