นักลงทุนจำนวนมากมักจะมีความเชื่อในทำนองที่ว่า การสลับปรับเปลื่ยนกลยุทธ์การลงทุนอยู่บ่อยๆ เพื่อให้มีความเหมาะสมกับสภาพตลาดอยู่ตลอดเวลานั้น เป็นกุญแจของการสร้างผลตอบแทนอย่างยั่งยืน ซึ่งในบทความนี้ เราจะมาทดสอบวิจัยให้รู้ถึงผลกระทบของความพยายามในการปรับเปลี่ยนกลยุทธ์การลงทุนเพื่อที่จะสร้างผลตอบแทนให้สูงที่สุดตามสภาวะตลาด ว่าจะเป็นจริงอย่างที่พวกเราเชื่อกันหรือไม่? โดยผลลัพธ์จะเป็นอย่างไรนั้นสามารถติดตามอ่านได้เลยครับ!

รีวิวผลตอบแทนของแต่ละกลยุทธ์ในช่วง 10 ปีที่ผ่านมา

ก่อนที่เราจะไปดูผลกระทบของการสลับเปลี่ยนกลยุทธ์ที่ให้ผลตอบแทนสูงสุดตามสภาวะตลาดนั้น ในส่วนแรกนี้ผมจะนำตัวอย่างกลยุทธ์การลงทุนของนักลงทุนระดับโลกที่อยู่ใน SiamQuant AlphaSuite มาทั้งสิ้น 4 กลยุทธ์เพื่อเป็นตัวแทนสำหรับการทดสอบในส่วนถัดๆไป ดังนี้

- กลยุทธ์การลงทุน CANSLIM ซึ่งเป็นกลยุทธ์การลงทุนประเภท Hybrid Investing ชื่อดังของ William J O’neil โดยเป็นการผสานระหว่างปัจจัยด้านแนวโน้มของราคา กับการเติบโตของกิจการ (สำหรับสมาชิก SiamQuant Alpha Suite สามารถดูรายละเอียดเพิ่มเติมได้จาก บันทึกวีดีโองานสัมมนา SiamQuant Strategies Talk 2017)

- กลยุทธ์การลงทุน Magic Formula ซึ่งเป็นกลยุทธ์ประเภท Quality & Value Investing ของ Joel Greenblatt (สามารถอ่านรายละเอียดเพิ่มเติมได้จากบทความ ผลทดสอบระบบการลงทุน Magic Formula ของ Joel Greenblatt)

- กลยุทธ์การลงทุน Minervini Trend Template ซึ่งเป็นกลยุทธ์ประเภท Trend Following ของ ของ Mark Minervini (สามารถอ่านรายละเอียดเพิ่มเติมได้จากบทความ Trend Template สูตรคัดกรองหุ้นสไตล์ Mark Minervini)

- กลยุทธ์การลงทุน 10-11-12 ซึ่งเป็นกลยุทธ์ประเภท Dividend Investing ของ Marc Lichtenfeld (สามารถอ่านรายละเอียดเพิ่มเติมได้จากบทความ สูตรลับระบบการลงทุนหุ้นปันผล 10-11-12!)

หมายเหตุที่ 1 : สำหรับกลยุทธ์การลงทุน CANSLIM เราได้ทำการทดสอบจากชุดโค้ดที่มีการปรับแต่งจากทีมงาน SiamQuant เพื่อให้มีความเหมาะสมกับตลาดหุ้นไทยมากขึ้น โดยอ้างอิงจากเนื้อหาในงานสัมนา SQ Strategy Talk 2017

โดยสาเหตุที่เราเลือกใช้ทั้ง 4 กลยุทธ์นี้ ก็เพราะว่ากลยุทธ์เหล่านี้อ้างอิงอยู่บนปัจจัย หรือ Factor ของการลงทุนพื้นฐานที่นักลงทุนส่วนใหญ่นิยมใช้กันประกอบด้วย ปัจจัยด้านการเติบโตของกิจการ (Growth), ปัจจัยเชิงคุณค่า (Value), ปัจจัยด้านคุณภาพ (Quality) รวมถึงปัจจัยด้านแนวโน้มของราคา (Momentum) เป็นต้น อีกทั้งกลยุทธ์เหล่านี้ยังเป็นกลยุทธ์ที่ต่างก็ให้ผลตอบแทนที่ชนะตลาดอย่างต่อเนื่อง และมีความสม่ำเสมอของผลตอบที่ดีในระดับหนึ่งในช่วงระยะเวลา 10 ปีที่ผ่านมา ซึ่งทุกกลยุทธ์นั้นถูกทดสอบภายใต้เงื่อนไข ดังนี้

| Condition | Details |

| Database |

|

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Filter |

|

| Position Size |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงรายละเอียดข้อกำหนดสำหรับการทดสอบวิจัย

ซึ่งผลลัพธ์การทดสอบในช่วงระยะเวลา 10 ปีที่ผ่าน หรือตั้งแต่ปี 2009-2018 มีรายละเอียดดังนี้

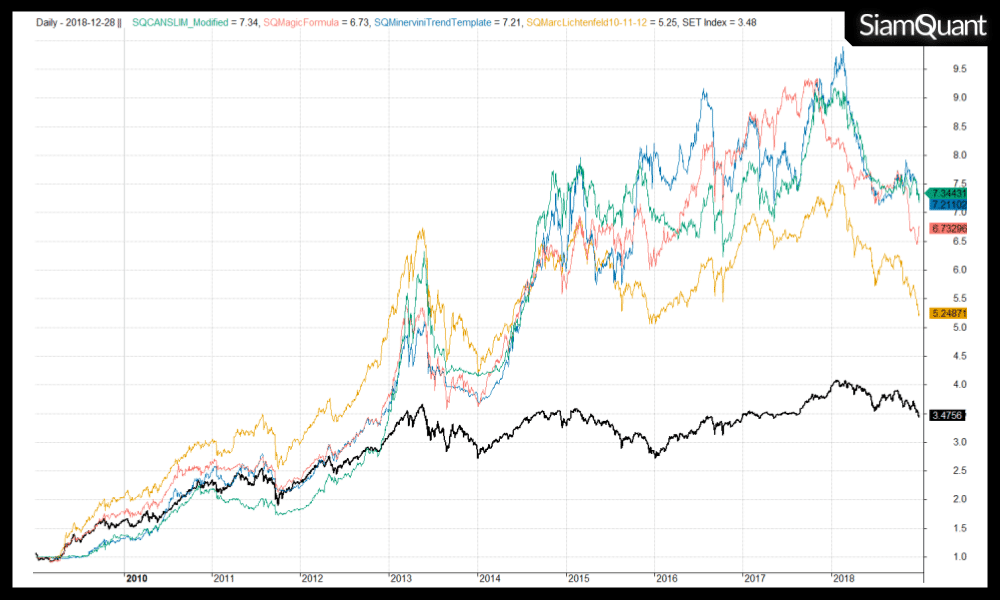

ภาพที่ 1 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอของกลยุทธ์การลงทุน CANSLIM (เส้นสีเขียว), Magic Formula (เส้นสีแดง), Minervini (เส้นสีฟ้า), 10-11-12 (เส้นสีส้ม) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | CANSLIM | Magic Formula | Minervini | 10-11-12 | SET Index |

| Net Profit (%) | 634.43% | 573.30% | 621.10% | 424.87% | 227% |

| CAGR | 22.11% | 21.05% | 21.88% | 18.07% | 12.57% |

| MaxDD | -34.36% | -33.32% | -27.96% | -37.61% | -25.48% |

| Longest DD (Month) | 30.60 | 15.7 | 15.25 | 23.85 | 52.65 |

| CAR/MDD | 0.64 | 0.63 | 0.78 | 0.48 | 0.65 |

| Trade Metrics | CANSLIM | Magic Formula | Minervini | 10-11-12 | SET Index |

| No. of All Trade | 363 | 331 | 403 | 128 | – |

| Avg. Bar Held | 86.05 | 244.75 | 85.08 | 432.47 | – |

| % Win | 25.34% | 55.29% | 41.94% | 59.38% | – |

| Avg. Profit/Loss % | 15.14% | 25.63% | 13.05% | 52.78% | – |

| Max Consecutive Loss | 25 | 7 | 14 | 8 | – |

ตารางที่ 2 : ตารางแสดงผลตอบแทนของกลยุทธ์การลงทุน CANSLIM, Magic Formula, Minervini, 10-11-12 และดัชนี SET Index

จากภาพและตารางข้างต้นแสดงให้เห็นอย่างชัดเจนว่า กลยุทธ์ทั้ง 4 นั้นสามารถที่จะสร้างผลตอบแทนเหนือตลาดได้อย่างยั่งยืน ซึ่งสามารถสังเกตได้จากภาพการเติบโตของพอร์ตโฟลิโอ รวมถึงอัตราผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (CAGR) โดยมีค่าเท่ากับ 22.11%, 21.05%, 21.88% และ 18.07% ในขณะที่ดัชนี SET Index มีผลตอบแทนโดยเฉลี่ยทบต้นต่อปีเท่ากับ 12.57%

โดยในส่วนถัดไปนี้ เราจะลองนำกลยุทธ์การลงทุนทั้ง 4 นี้ มาทำการทดสอบว่าหากเรามีการปรับเปลี่ยนกลยุทธ์การลงทุนในแต่ละปี โดยทำการคัดเลือกจากกลยุทธ์ที่ให้ผลตอบแทนสูงสุดในช่วงระยะที่ผ่านมานั้น จะสามารถให้ผลตอบแทนที่สูงกว่าการลงทุนในกลยุทธ์ใดกลยุทธ์หนึ่งในระยะยาวได้หรือไม่?

หมายเหตุ : สำหรับกลยุทธ์การลงทุน CANSLIM เราได้ทำการทดสอบจากชุดโค้ดที่มีการปรับแต่งโดยทีมงาน SiamQuant เพื่อให้มีความเหมาะสมกับตลาดหุ้นไทยมากขึ้น ซึ่งอ้างอิงจากเนื้อหาในงานสัมนา SQ Strategy Talk 2017

การทดสอบการสลับกลยุทธ์การลงทุน โดยคัดเลือกจากกลยุทธ์ที่ให้ผลตอบแทนสูงที่สุดในช่วงที่ผ่านมา

ซึ่งในการทดสอบส่วนนี้ เราได้นำกระบวน Walk-Forward Analysis (WFA) ซึ่งเป็นหนึ่งในกระบวนการทดสอบความเสถียรของกลยุทธ์ด้วยเทคนิคทางสถิติ ด้วยการแบ่งชุดข้อมูลเพื่อให้คอมพิวเตอร์ได้เรียนรู้และทำการซื้อขายในชุดข้อมูลที่กลยุทธ์ไม่เคยเจออย่างต่อเนื่อง มาทำการประยุกต์สำหรับการทดสอบ

กล่าวคือ โดยปกติเราจะใช้กระบวนการ WFA ในการทดสอบความเสถียรโดยการคัดเลือก Parameters ที่ดีที่สุดในช่วง In-Sample Data (IS) มาทำการทดสอบในช่วง Out-of-SampleData (OOS) ว่ากลยุทธ์สามารถปรับตัวกับสภาพแวดล้อมๆใหม่ได้หรือไม่ แต่ในบทความนี้เราจะใช้กระบวนการ WFA ในการคัดเลือกกลยุทธ์ที่ดีที่สุดจากทั้งหมด 4 กลยุทธ์ดังกล่าวข้างต้นในช่วง In-Sample Data มาทำการทดสอบในช่วง Out-of-SampleData นั่นเอง โดยเราสามารถสรุปวิธีการทำงานของกระบวนการดังกล่าวพอสังเขปได้ดังนี้

ภาพที่ 2 : ภาพตัวอย่างแสดงกระบวนการ Walk-Forward Analysis

- การกำหนดช่วงระยะเวลา In-Sample Data เป็นระยะเวลา 4 ปี เช่น ช่วงปี ค.ศ. 2005-2008 โดยภายใต้ข้อมูลชุดนี้คอมพิวเตอร์จะทำการเรียนรู้ข้อมูลและหากลยุทธ์ที่ดีให้ผลลัพธ์ที่ดีที่สุดตามเป้าหมายในการลงทุนที่เรากำหนดไว้ (Objective Function) ซึ่งในที่นี้คือ อัตราผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (CAGR) สูงที่สุด

- หลังจากที่ได้กลยุทธ์ดังกล่าวจากข้อข้างต้นแล้ว คอมพิวเตอร์จะนำกลยุทธ์ที่ได้ไปทดสอบกับข้อมูลชุดที่สอง ซึ่งเป็นชุดข้อมูลเพื่อให้คอมพิวเตอร์ได้ทำการทดสอบกลยุทธ์ (Out-of-Sample Data หรือ Test Data หรือเรียกย่อๆว่า OS) ซึ่งเป็นช่วงเวลาที่คอมพิวเตอร์ยังไม่เคยเจอ และทำการเก็บผลลัพธ์ที่เกิดขึ้นออกมาเก็บไว้ เช่น เรียนรู้ในช่วง ค.ศ. 2005-2008 และทำการทดสอบในช่วงปี ค.ศ. 2009 โดยกำหนดช่วงระยะเวลา Out-of-Sample Data เป็นระยะเวลา 1 ปี ซึ่งถือเป็น 25% ของชุดข้อมูล In-Sample Data

- ทำการเลื่อน Window สำหรับการทดสอบให้ใกล้กับปัจจุบันมากขึ้น เช่น ค.ศ. 2006-2009 และทำการทดสอบในช่วงปี 2010 โดยจะทำการเรียนรู้และทดสอบซ้ำไปเรื่อยๆจนกว่าจะสิ้นสุดข้อมูลปี 2018

- นำข้อมูลที่คอมพิวเตอร์ได้ทำการทดสอบในช่วงที่มันยังไม่ได้เรียนรู้ทั้งหมด มาเรียบเรียงต่อกัน จนได้เป็นชุดข้อมูล All Out-of-Sample Results (AOSR) เพื่อทำการวัดถึงประสิทธิภาพและผลตอบแทนของมันออกมา

หลังจากนั้นจึงนำผลลัพธ์ AOSR ที่ได้ ไปทำการเปรียบเทียบกับผลการทดสอบในช่วง In-Sample Data โดยค่าที่ได้ออกมาจะถูกเรียกว่า Walk-Forward Efficiency (WFE) ซึ่งเป็นค่าชี้วัดความเสถียรยั่งยืน และความสามารถในการปรับตัวกับชุดข้อมูลที่กลยุทธ์ยังไม่เคยเจอได้นั่นเอง โดยที่ค่า WFE ที่เกิดขึ้นนั้น ตามมาตรฐานสากลแล้วควรมีค่าไม่ต่ำกว่า 0.5 หรือให้ผลตอบแทนไม่ต่ำกว่าครึ่งหนึ่งของข้อมูล In-Sample

หมายเหตุที่ 2 : สำหรับข้อมูลเพิ่มเติมเกี่ยวกับกระบวนการ WFA Analysis นั้น สามารถอ่านรายละเอียดได้ที่ บทความ Walk Forward Analysis และความเสถียรยั่งยืนของระบบการลงทุน

หมายเหตุที่ 3 : สำหรับช่วงระยะเวลาที่มีการสลับกลยุทธ์ในแต่ละปีของ OOS นั้น กลยุทธ์จะทำการขายหุ้นล้างพอร์ตทั้งหมด แล้วเริ่มลงทุนใหม่เมื่อเกิดสัญญาณซื้อขึ้นมาอีกครั้งของกลยุทธ์นั้นๆ ซึ่งจะทำให้ผลลัพธ์ใกล้เคียงกับความเป็นจริง เพราะในความเป็นจริงเมื่อเราเปลี่ยนกลยุทธ์การลงทุน มักจะมีเรื่องต้นทุนการซื้อขายเพิ่มเข้ามาอีกด้วย

ซึ่งผลลัพธ์ที่ได้จากกระบวนการทำ Walk-Forward Analysis มี ดังนี้

| Runs | In-Sample Period | Best Strategy (CAGR %) | Out-of-Sample Period | OOS CAGR (%) |

| 1. | 2005/01/01 – 2008/12/31 | CANSLIM (13.22%) |

2009/01/01 – 2009/12/31 | 37.79% |

| 2. | 2006/01/01 – 2009/12/31 | Minervini (20.35%) |

2010/01/01 – 2010/12/31 | 16.22% |

| 3. | 2007/01/01 – 2010/12/31 | Minervini (31.26%) |

2011/01/01 – 2011/12/31 | -9.88% |

| 4. | 2008/01/01 – 2011/12/31 | Minervini (18.89%) |

2012/01/01 – 2012/12/31 | 59.62% |

| 5. | 2009/01/01 – 2012/12/31 | 10-11-12 (53.31%) |

2013/01/01 – 2013/12/31 | -13.17% |

| 6. | 2010/01/01 – 2013/12/31 | CANSLIM (34.00%) |

2014/01/01 – 2014/12/31 | 65.56% |

| 7. | 2011/01/01 – 2014/12/31 | CANSLIM (40.01%) |

2015/01/01 – 2015/12/31 | -12.80% |

| 8. | 2012/01/01 – 2015/12/31 | Minervini (39.3%) |

2016/01/01 – 2016/12/31 | 10.10% |

| 9. | 2013/01/01 – 2016/12/31 | Magic Formula (20.15%) |

2017/01/01 – 2017/12/31 | 3.14% |

| 10. | 2014/01/01 – 2017/12/31 | Magic Formula (23.61%) |

2018/01/01 – 2018/12/31 | -19.3% |

ตารางที่ 3 : ตารางแสดงผลลัพธ์การทดสอบ WFA ในแต่ละรอบการทดสอบ ซึ่งประกอบไปด้วยข้อมูลช่วงระยะเวลา IS, กลยุทธ์ที่ดีที่สุดจากการทดสอบในช่วง IS พร้อมผลตอบแทนโดยเฉลี่ยทบต้นต่อปี (%), ช่วงระยะเวลา OOS และผลตอบแทนจากการนำกลยุทธ์ที่ดีที่สุดในช่วง IS มาทดสอบในช่วง OOS

จากตารางดังกล่าวข้างต้นจะสังเกตได้ว่า ในการทดสอบช่วง In-Sample Data ทั้งหมด 10 รอบนั้น กลยุทธ์ที่ให้ผลตอบที่สูงที่สุดในแต่ละครั้งจะมีการหมุนเวียนสลับสับเปลี่ยนกันไป โดยเริ่มตั้งแต่ CANSLIM และหมุนเวียนสลับเปลี่ยนกันมาเรื่อยๆจนถึง Magic Formula ซึ่งเป็นหนึ่งในหลักฐานที่แสดงให้เห็นว่าไม่มีกลยุทธ์ใดที่จะ Outperform อย่างโดดเด่นได้ในตลาดทุกช่วงระยะเวลานั่นเอง

อีกทั้งการที่กลยุทธ์ให้ผลตอบแทนที่ดีที่สุดในช่วง IS นั้น ไม่ได้การันตีว่าจะให้ผลที่ดีในช่วง OOS เช่น ในการรันรอบที่ 5 และรอบที่ 10 ซึ่งพบว่าผลตอบแทนวัดโดย CAGR ในช่วง IS มีค่าเท่ากับ 53.31% และ 23.61% ตามลำดับ แต่กลับให้ค่า CAGR ใน OOS ติดลบซึ่งมีค่าเท่ากับ -12.80% และ -19.30% ตามลำดับ เป็นต้น

โดยเมื่อเรานำผลลัพธ์จาก OOS ทั้งหมดมาเรียงต่อกันเป็นชุดข้อมูล Time-Series จะได้ผลลัพธ์ ดังนี้

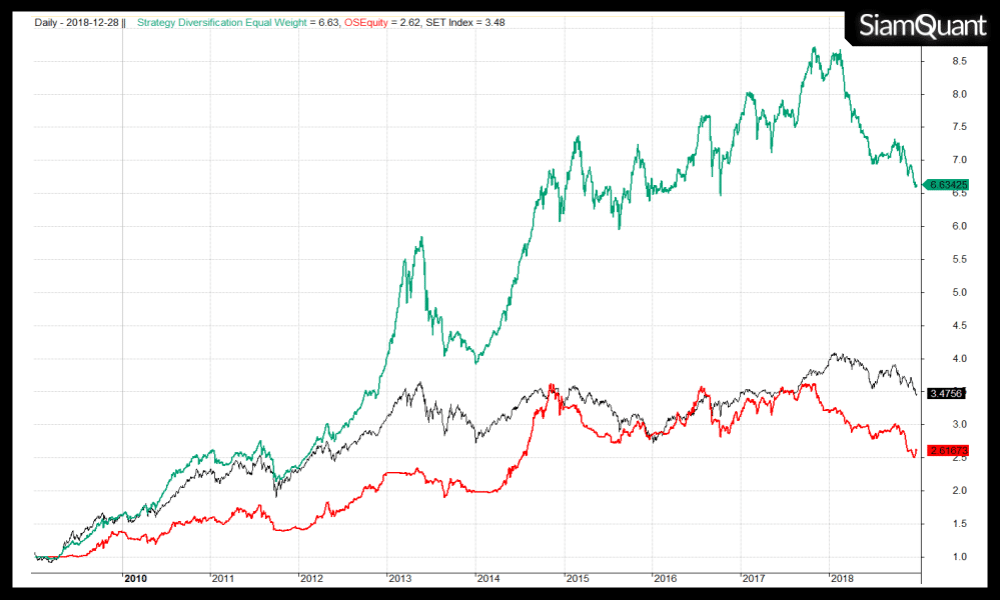

ภาพที่ 3 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอของกลยุทธ์การลงทุน CANSLIM (เส้นสีเขียว), Magic Formula (เส้นสีแดง), Minervini (เส้นสีฟ้า), 10-11-12 (เส้นสีส้ม), OOS Equity (เส้นสีแดงเข้ม) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | In-Sample Data | OOS Equity | SET Index | |||

| CANSLIM | Magic Formula | Minervini | 10-11-12 | |||

| Net Profit (%) | 634.43% | 573.30% | 621.10% | 424.87% | 161.67% | 227% |

| CAGR | 22.11% | 21.05% | 21.88% | 18.07% | 10.11% | 12.57% |

| MaxDD | -34.36% | -33.32% | -27.96% | -37.61% | -30.93% | -25.48% |

| Longest DD (Month) | 30.60 | 15.7 | 15.25 | 23.85 | 36.35 | 52.65 |

| CAR/MDD | 0.64 | 0.63 | 0.78 | 0.48 | 0.33 | 0.65 |

| WFA Efficiency | 0.46 | 0.48 | 0.46 | 0.56 | – | – |

ตารางที่ 4 : ตารางแสดงค่าสถิติของกลยุทธ์การลงทุน CANSLIM, Magic Formula, Minervini, 10-11-12, OOS Equity และดัชนี SET Index

จากภาพและตารางข้างต้นจะสังเกตได้ว่า ผลตอบแทนของ Out-of-Sample Data ซึ่งเป็นผลจากการสลับไปใช้กลยุทธ์ที่ให้ผลตอบแทนที่ดีที่สุดในช่วงระยะเวลา 4 ปีที่ผ่านมานั้น ไม่เพียงแต่จะผลตอบแทนที่ต่ำกว่าการลงทุนในกลยุทธ์ทั้ง 4 ในระยะยาวแล้ว ยังให้ผลตอบแทนต่ำกว่าดัชนี SET Index อีกด้วย

โดยหากเรานำผลตอบแทนโดยเฉลี่ยทบต้นของ All Out-of-Sample Results (AOSR) มาเทียบกับผลตอบแทนของแต่ละกลยุทธ์ซึ่งถือเป็นผลในช่วง IS นั้น จะได้ค่า Walk-Forward Efficiency เท่ากับ 0.46, 0.48, 0.46 และ 0.56 ตามลำดับ ซึ่งในภาพรวมถือว่าต่ำกว่ามาตรฐานสากลที่ 0.5 เนื่องจากการที่เราพยายามการทำนายว่ากลยุทธ์ใดกลยุทธ์หนึ่งจะให้ผลลัพธ์ที่ดีในอนาคตข้างหน้าจากข้อมูลเพียงนิดเดียว ไม่เพียงแต่จะขาดความน่าเชื่อทางสถิติแล้ว ยังจะส่งผลก่อให้เกิดการ Overfitting ได้โดยง่ายอีกด้วย

ดังนั้นจึงสามารถสรุปได้ว่า การที่เราพยายามสลับเปลี่ยนกลยุทธ์อยู่บ่อยๆ โดยคัดเลือกจากกลยุทธ์ที่สร้างผลตอบแทนได้ดีที่สุดในช่วงระยะเวลาที่ผ่านมานั้น ไม่ได้ช่วยให้ผลตอบแทนดีขึ้นอย่างมีนัยสำคัญทางสถิติอย่างที่หลายๆคนเข้าใจ แต่กลับทำให้ผลลัพธ์แย่ลงกว่าเดิมอีกด้วยซ้ำ ทั้งๆที่ในความเป็นจริงกลยุทธ์ทั้ง 4 สามารถสร้างผลตอบแทนอย่างยั่งยืนในระยะยาว

การกระจายการลงทุนไปในแต่ละกลยุทธ์เป็นทางเลือกที่ดีกว่าการสลับเปลี่ยนกลยุทธ์บ่อยๆ

หลังจากที่ทราบกันดีแล้วว่าการสลับเปลี่ยนกลยุทธ์บ่อยๆนั้นไม่ได้เกิดผลดี แต่ในกรณีที่เรามีกลยุทธ์การลงทุนที่มีประสิทธิภาพอยู่หลายกลยุทธ์ด้วยกัน การกระจายความเสี่ยงลงไปในทุกๆกลยุทธ์ (Strategy Diversification) นั้นถือเป็นทางเลือกที่ดีกว่า

ซึ่งเมื่อเราได้ทำการทดสอบโดยทำการเปรียบเทียบระหว่างผลตอบแทนที่เกิดจากการลงทุนในกลยุทธ์การลงทุนทั้ง 4 โดยลงทุนในสัดส่วนที่เท่าๆกัน (All Strategy Equal Weight) เปรียบเทียบกับผลตอบแทน AOSR โดยผลลัพธ์ที่ได้จากการทดสอบมีดังนี้

ภาพที่ 4 : ภาพแสดงการเติบโตของพอร์ตโฟลิโอที่ลงทุนในกลยุทธ์ทั้ง 4 แบบ Equal Weight (เส้นสีเขียว), OOS Equity (เส้นสีแดงเข้ม) และดัชนี SET Index (เส้นสีดำ)

| Portfolio Metrics | All Strategy Equal Weight | OOS Equity | SET Index |

| Net Profit (%) | 563% | 161.67% | 227% |

| CAGR | 20.86% | 10.11% | 12.57% |

| MaxDD | -32.99% | -30.93% | -25.48% |

| Longest DD (Month) | 16.55 | 36.35 | 52.65 |

| CAR/MDD | 0.63 | 0.33 | 0.65 |

ตารางที่ 5 : ตารางแสดงค่าสถิติของพอร์ตโฟลิโอที่ลงทุนในกลยุทธ์ทั้ง 4 แบบ Equal Weight, OOS Equity และดัชนี SET Index

จากภาพและตารางข้างต้นแสดงให้เห็นอย่างชัดเจนว่า การกระจายการลงทุนไปในทั้ง 4 กลยุทธ์อย่างเท่าๆกัน (All Strategy Equal Weight) นั้น กลับให้ผลตอบแทนที่ดีกว่าการพยายามเลือกลงทุนในกลยุทธ์ใดกลยุทธ์หนึ่งที่ให้ผลตอบแทนที่ดีในช่วงระยะเวลาที่ผ่านมา

เนื่องจากในทุกๆกลยุทธ์การลงทุนย่อมมีย่อมช่วงทั้งระยะเวลาที่กลยุทธ์ Underperformance และ Outperformance แตกต่างกันออกไป ทำให้การคาดหวังผลตอบแทนจากการลงทุนในกลยุทธ์ใดกลยุทธ์หนึ่งนั้นต้องมองไปที่ผลลัพธ์ในระยะยาว ซึ่งในกรณีที่เรากระจายการลงทุนไปในทุกๆกลยุทธ์นั้น เราได้ทำทำการลงทุนในทุกกลยุทธ์เป็นระยะเวลาที่ยาวนานเพียงพอจนทำให้กลยุทธ์ได้แสดงประสิทธิภาพออกมาอย่างเต็มที่ โดยผลลัพธ์ที่ได้นั้นจะเป็นค่าเฉลี่ยจากผลตอบแทนของกลยุทธ์จากทั้ง 4 กลยุทธ์นั่นเอง

บทสรุป ผลกระทบของการเปลี่ยนกลยุทธ์การลงทุนบ่อยๆ เพื่อสร้างผลตอบแทนให้สูงขึ้น

จากผลการทดสอบวิจัยดังกล่าว สามารถสรุปประเด็นที่น่าสนใจดังนี้

- จากการทำทดสอบด้วยวิธีการ Walk -Forward Analysis เพื่อค้นหากลยุทธ์ที่ดีที่สุดในแต่ละช่วงเวลานั้น พบว่าผลตอบแทนจากข้อมูลช่วง In-Sample Data ไม่สามารถบ่งบอกถึงข้อมูลในช่วง Out-of-Sample ได้ทั้งหมด 100% โดยเฉพาะอย่างยิ่งกับข้อมูลที่มีปริมาณไม่มาก

- ถึงแม้ว่าเราจะมีกลยุทธ์ที่มีประสิทธิภาพมากเพียงใดก็ตาม แต่ถ้าเราไม่สามารถปฏิบัติตามกลยุทธ์ได้ในระยะยาว หรือพยายามสลับกลยุทธ์การลงทุนอยู่บ่อยๆเพื่อให้ได้ผลตอบแทนสูงสุด สุดท้ายแล้วจากการทดสอบครั้งนี้พบว่าผลตอบแทนที่ได้นั้นไม่ได้ต่างกับกลยุทธ์ที่ไร้ประสิทธิภาพเลย ซึ่งสาเหตุหลักๆเกิดขึ้นจากการที่เราพยายามที่ไป Overfitting ข้อมูลนั่นเอง

- ในกรณีที่คุณมีกลยุทธ์การลงทุนอยู่หลายกลยุทธ์ด้วยกัน การเลือกที่จะกระจายการลงทุนโดยลงทุนไปในทุกๆกลยุทธ์ (Strategy Diversification) อย่างเท่าเทียมกันนั้น ถือเป็นวิธีการที่ดีกว่าการปรับเปลี่ยนกลยุทธ์ตลอดเวลาเพื่อให้เข้ากับตลาด ทั้งนี้ต้องอยู่ภายใต้เงื่อนไขที่ว่าทุกกลยุทธ์นั้นจะต้องผ่านการทดสอบความเสถียร (Robustness Test) อย่างเข้มงวด เพื่อเป็นการยืนยันว่ากลยุทธ์นั้นสามารถที่จะสร้างผลตอบแทนอย่างยั่งยืนได้ในระยะยาว

ซึ่งเราหวังว่าความรู้ที่ได้จากการวิจัยชิ้นนี้ จะช่วยแสดงให้เห็นถึงผลกระทบจากการสลับกลยุทธ์ไปมา ว่าในความเป็นจริงพฤติกรรมดังกล่าว ไม่ได้เป็นกุญแจสำคัญที่จะช่วยให้ผลลัพธ์ดีขึ้นในระยะยาวอย่างที่หลายๆคนเข้าใจกันนั่นเอง แต่สิ่งสำคัญที่สุดก็คือ การทำความเข้าใจและปฏิบัติตามกลยุทธ์การลงทุนในระยะยาวนั่นเอง