ปัญหาอย่างนึงที่พบมากสำหรับนักลงทุนอย่างเป็นระบบคือ เมื่อไหร่ก็ตามที่เราเห็นหุ้นในพอร์ตโฟลิโอเราไม่วิ่งไปไหน แต่หุ้นอื่นๆกลับพากันวิ่งขึ้นอย่างดุเดือด ทำให้เรารู้สึกว่าระบบเรามีปัญหา รวมถึงอยากขายหุ้นเหล่านั้นออกและไปซื้อหุ้นที่วิ่งแทน

โดยในบทความนี้ เราจะมาทำการทดสอบว่าถ้าหาก “เราขายหุ้นที่ไม่วิ่ง และไปเข้าซื้อหุ้นที่วิ่งแทน” จะได้ผลลัพธ์ที่ดีตามที่คิดไว้หรือไม่?

ซึ่งผมหวังว่าบทความนี้จะเป็นประโยชน์กับเพื่อนๆพี่น้องนักลงทุนทุกท่าน และหากใครที่สนใจการลงทุนอย่างเป็นระบบและสมัครสมาชิก AlphaSuite นั้นสามารถกดเข้ามาได้ที่ Link นี้ครับ

ความเชื่อผิดๆของการพยายามทำกำไรให้ได้ตลอดเวลา

THERE IS A TIME TO GO LONG,

A TIME TO GO SHORT

AND A TIME TO GO FISHING. (JESSE LIVERMORE)

แท้ที่จริงแล้วเบื้องหลังแนวคิดดังกล่าวนั้น มักจะเกิดจากทัศนคติเกี่ยวกับการลงทุนในทำนองที่ว่า “กลยุทธ์หรือระบบการลงทุนที่ดีนั้น จะต้องสามารถทำกำไรให้เราได้ตลอดเวลา และต้องมีหุ้นที่วิ่งขึ้นแรงๆอยู่ในพอร์ตเสมอ” โดยทัศนะคติแบบนี้นั้นมักทำให้เราเกิดความไม่มั่นใจเมื่อเจอเหตุการณ์ในทำนองที่ว่า หุ้นที่เราเข้าซื้อตามระบบการลงทุนบางตัวกลับนิ่งๆและไม่วิ่งไปไหน ในขณะที่หุ้นอื่นๆที่เราไม่มีนั้นกลับพากันวิ่งขึ้นกันหมด!! โดยมักเป็นเหตุให้หลายๆคนนั้นทนไม่ไหวแหกระบบการลงทุนที่ตั้งใจพัฒนามาอย่างดีทิ้ง !!

ทั้งที่ในความเป็นจริงแล้ว หลายๆคนอาจยังไม่ทราบถึงผลกระทบอันร้ายแรงจากการแหกระบบการลงทุนว่ามันจะกระทบต่อค่าสถิติผลตอบแทนในภาพรวมเช่นไรบ้าง โดยในบทความนี้ เราจะใช้กลยุทธ์การลงทุน SQ Mangmao-ATH with SET Filter มาแสดงให้ดูเป็นตัวอย่างกันครับ

รีวิวผลตอบแทนของกลยุทธ์ SQ Mangmao-ATH with SET Filter

สำหรับกลยุทธ์การลงทุน SQ Mangmao-ATH with SET Filter นั้นเป็นกลยุทธ์ที่ถูกเผยแพร่ไว้ใน หนังสือแมงเม่าคลับ – แบ่งปันความรู้ในการเล่นหุ้น “อย่างเป็นระบบ” จะเข้าซื้อหุ้นเมื่อได้ทำจุดสุงสุดใหม่ตลอดชีวิตของมัน ซึ่งจะมีการกรองสภาพตลาดเข้ามาด้วยกล่าวคือ จะเข้าลงทุนเฉพาะเมื่อตลาดเป็นขาขึ้นเท่านั้น ซึ่งสามารถอ่านรายละเอียดเพิ่มเติมได้ ที่นี่

โดยภาพตัวอย่างสัญญาณการเข้าซื้อขายของกลยุทธ์ SQ Mangmao-ATH with SET Filter มีดังนี้

ภาพที่ 1 : ภาพแสดงสัญญาณการเข้าซื้อขายตามแนวคิดระบบ SQ Mangmao-ATH with SET Filter

จากภาพจะสังเกตได้ว่าเมื่อไหร่ก็ตามที่หุ้นมีการทำจุดสูงสุดใหม่ตลอดชีวิตของมันก็มักจะมีแนวโน้มที่จะวิ่งขึ้นต่อไปเรื่อยๆ โดยเมื่อเรานำแนวคิดดังกล่าวมาทำการทดสอบกับตลาดหุ้นในไทยในช่วงปี 2000 ถึง ปลายเดือน 6 ปี 2020 จะมีผลลัพธ์ดังนี้

| Condition | Details |

| Backtesting Window |

|

| Backtesting Restriction |

|

| Universe |

|

| Entry |

|

| Exit |

|

| Filters |

|

| Position Size |

|

| Position Score |

|

| Order Management |

|

ตารางที่ 1 : ตารางแสดงเงื่อนไขของการทดสอบ

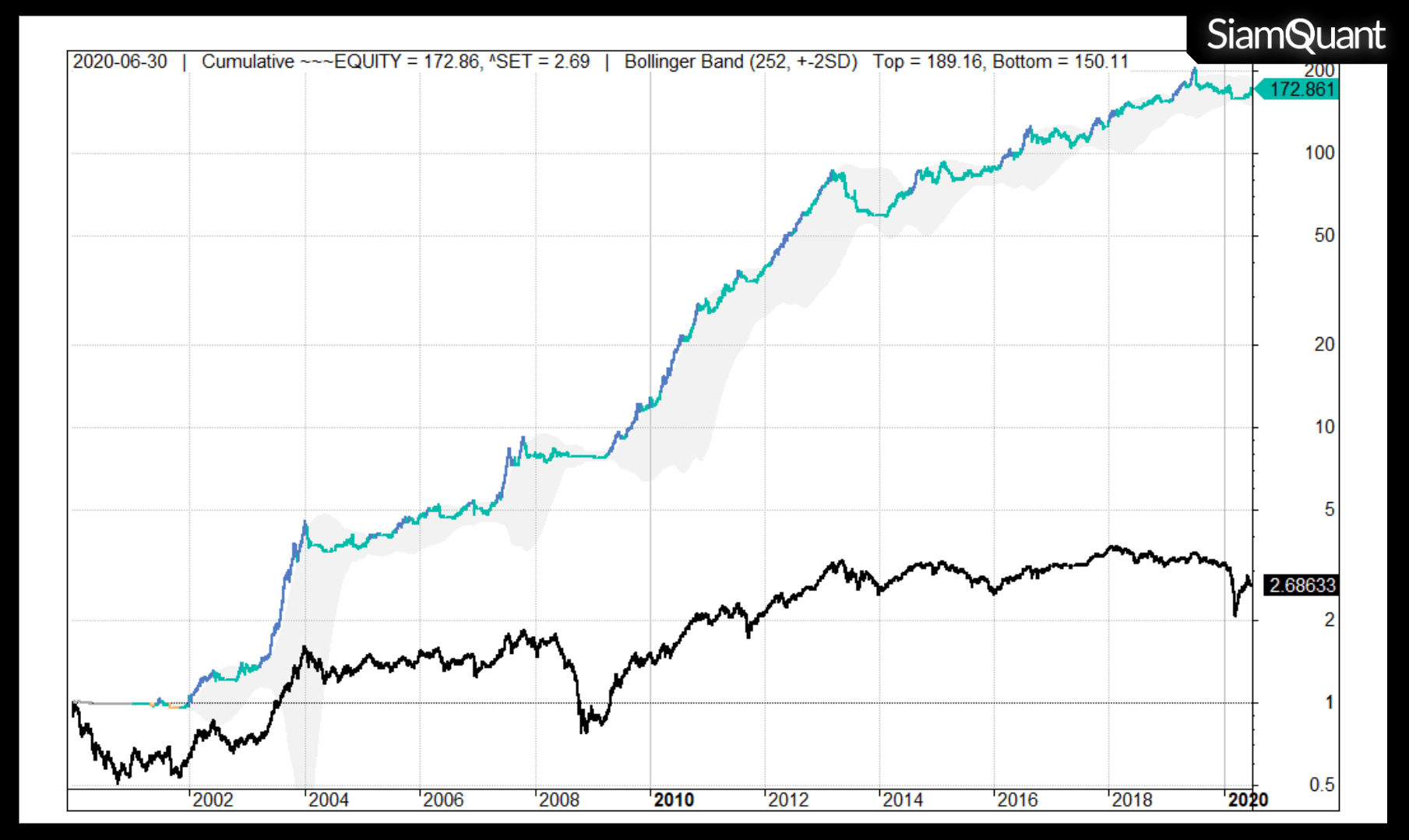

ภาพที่ 2 : ภาพแสดงผลตอบแทนของกลยุทธ์ SQ Mangmao-ATH with SET Filter (เส้นสีเขียว) และดัชนี SER Index (เส้นสีดำ)

| Portfolio Metrics | SQ Mangmao ATH with SET Filter | SET Index |

| Net Profit | 17,186.09% | 168.63% |

| CAGR | 29.54% | 5.09% |

| MaxDD | -32.46% | -58.02% |

| Longest DD (Month) | 20.70 | 52.65 |

| CAR/MDD | 0.91 | 0.09 |

| Trade Metrics | SQ Mangmao ATH with SET Filter | SET Index |

| No. of All Trade | 554 | – |

| Avg. Bar Held | 48.65 | – |

| % Win | 46.21% | – |

| Avg. Profit/Loss % | 10.76% | – |

| Max Consecutive Loss | 19 | – |

ตารางที่ 2 : ตารางแสดงค่าสถิติของผลตอบแทนของกลยุทธ์การลงทุนและ SET Index

จากภาพและผลตอบแทนข้างต้นจะสังเกตได้อย่างชัดเจนว่า กลยุทธ์การลงทุน Mangmao ATH เป็น SET Filter นั้นสามารถสร้างผลตอบแทนได้เหนือดัชนี SET Index ในการทดสอบระยะยาว ซึ่งในส่วนถัดไปนี้เราจะมาทดสอบกันดูครับว่า ในกรณีที่ถ้าหุ้นที่ในพอร์ตที่เราถืออยู่นั้นราคาไม่วิ่งไปไหนแล้วเราจะทำการขายตัวหุ้นออก เพื่อนำเงินสดไปเข้าซื้อหุ้นตัวอื่นที่มีสัญญาณใหม่ๆจะมีผลลัพธ์เป็นเช่นไรครับ ^^

ขายหุ้นเมื่อหุ้นตัวอื่นวิ่งไปได้ดีกว่าดีจริงหรือ?

โดยในการทดสอบนี้เราจะใช้กลยุทธ์การลงทุน Mangmao ATH with SET Filter ดังเดิม เพียงแต่มีการเพิ่มเงื่อนไขการขายเมื่อหุ้นค่า Percentile ของ Relative Strength นั้นต่ำกว่า 80% เป็นเงื่อนไขในการขายเพิ่มเติมด้วย เพราะถือว่าหุ้นดังกล่าวมีแนวโน้มความแข็งแกร่งของราคาหลุด Top 20 Percentile แล้ว

โดยผลลัพธ์การทดสอบกลยุทธ์ Mangmao ATH With SET Filter (ExitRS) ดังกล่าวนั้นมีดังนี้

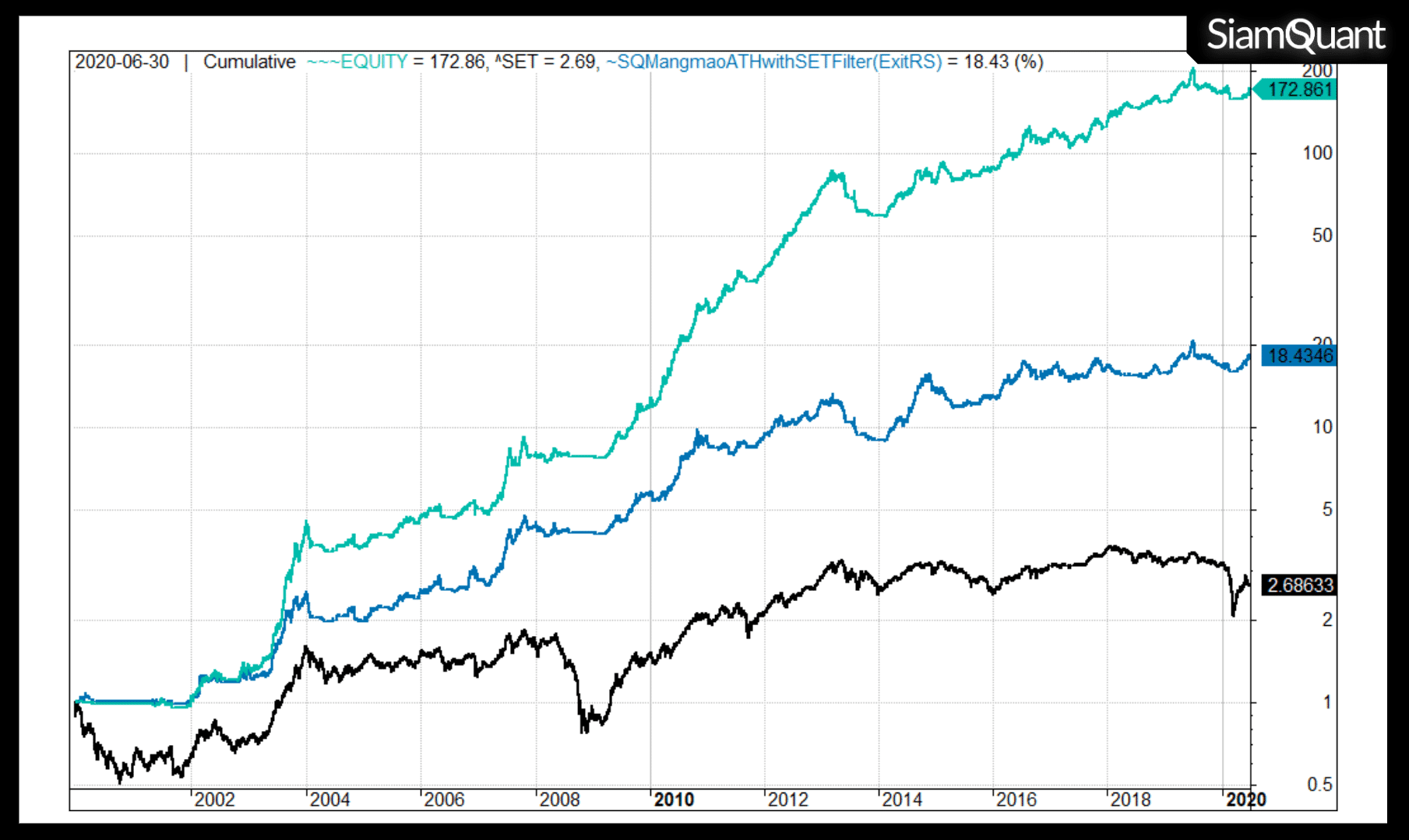

ภาพที่ 3 : ภาพแสดงผลตอบแทนของกลยุทธ์ SQ Mangmao-ATH with SET Filter (เส้นสีเขียว), SQ Mangmao-ATH with SET Filter โดยเพิ่มเงื่อนไขออกเมื่อหุ้นหลุด Top 20 Percentile (เส้นสีฟ้า) และดัชนี SER Index (เส้นสีดำ)

| Portfolio Metrics | SQ Mangmao ATH with SET Filter | SQ Mangmao ATH with SET Filter & RS Exit | SET Index |

| Net Profit | 17,186.09% | 1743.46% | 168.63% |

| CAGR | 29.54% | 15.79% | 5.09% |

| MaxDD | -32.46% | -32.28% | -58.02% |

| Longest DD (Month) | 20.70 | 24.30 | 52.65 |

| CAR/MDD | 0.91 | 0.49 | 0.09 |

| Trade Metrics | SQ Mangmao ATH with SET Filter | SQ Mangmao ATH with SET Filter & RS Exit | SET Index |

| No. of All Trade | 554 | 1,721 | – |

| Avg. Bar Held | 48.65 | 14.38 | – |

| % Win | 46.21% | 35.62% | – |

| Avg. Profit/Loss % | 10.76% | 1.92% | – |

| Max Consecutive Loss | 19 | 30 | – |

ตารางที่ 3 : ตารางแสดงเปรียบเทียบค่าสถิติของผลตอบแทนของกลยุทธ์การลงทุนและ SET Index

จากภาพและตารางข้างต้นจะสังเกตได้อย่างชัดเจนว่าแนวคิด “ถ้าหุ้นที่ในพอร์ตที่เราถืออยู่นั้นราคาไม่วิ่งไปไหน เราจะทำการขายหุ้นนั้นๆออก เพื่อนำเงินสดไปเข้าซื้อหุ้นที่มีสัญญาณใหม่ๆ” นั้นกลับทำให้ผลตอบแทนของกลยุทธ์ลดต่ำลงอย่างเห็นได้ชัด

โดยตัวเลขที่มีการเปลี่ยนแปลงอย่างมีนัยยะคือ จำนวนการซื้อขายที่เพิ่มมากขึ้นถึง 1,721 เทรดจากเดิม 554 เทรด หรือเพิ่มขึ้นมากกว่าเดิมถึงราวๆ 3 เท่าตัว ซึ่งมีสาเหตุอันเนื่องมาจากค่าเฉลี่ยระยะเวลาการถือหุ้นที่ลดต่ำเหลือเพียงประมาณ 14.39 วัน จาก 48.65 วันเท่านั้น ซึ่งมีสาเหตุหลักมาจากการที่กลยุทธ์รีบขายหุ้นเร็วเกินไปเนื่องจากเล็งเห็นว่ามีหุ้นตัวอื่นที่วิ่งแรงกว่าในระยะเวลาอันสั้น ดังภาพ

ภาพที่ 4 : ภาพแสดงสัญญาณการซื้อขายตามแนวคิด SQ Mangmao-ATH with SET Filter และมีการขายเมื่อหุ้นมีอันดับความแข็งแกร่งหลุด Top 80 Percentile

จากภาพจะสังเกตได้ว่าในช่วงที่มีการตีกรอบสี่เหลี่ยมไว้ ซึ่งเป็นช่วงระยะเวลาที่หุ้นมีการปรับตัวขึ้นมาได้ระยะหนึ่ง โดยการปรับตัวขึ้นมานั้นก็อาจตามมาด้วยการพักตัว อย่างไรก็ตาม การพักตัวในบางครั้งอาจจะมีความรุนแรงจนเสมือนว่าหุ้นนั้นไม่ใช่ Top 20 ที่มีความแข็งแกร่งที่สุดในตลาด ทำให้กลยุทธ์มีสัญญาณการขายบ่อยครั้ง

โดยการเข้าๆออกๆซื้อขายบ่อยๆนั้นยังทำให้อัตรากำไรเฉลี่ยต่อครั้งหรือ Avg. Profit/Loss % นั้นลดลงจากเดิมคือ 10.76% เหลือเพียง 1.93% เท่านั้น ซึ่งเป็นสาเหตุหลักที่ทำให้ประสิทธิภาพของกลยุทธ์นั้นลดต่ำลงอย่างมีนัยยะ

บทสรุป

จากการทดสอบวิจัยข้างต้นชี้ให้เห็นว่าแท้จริงแล้วแนวคิด “ถ้าหุ้นที่ในพอร์ตที่เราถืออยู่นั้นราคาไม่วิ่งไปไหน เราจะทำการขายหุ้นนั้นๆออก เพื่อนำเงินสดไปเข้าซื้อหุ้นที่มีสัญญาณใหม่ๆ” นั้นกลับเป็นปัจจัยที่ไปลดประสิทธิภาพการทำกำไรของกลยุทธ์ลงซึ่งตรงข้ามกับความเชื่อเดิมๆของนักลงทุนอย่างสิ้นเชิง ดังเช่นในกรณีของกลยุทธ์การลงทุน SQ Mangmao-ATH with SET Filter นั่นเอง

เนื่องจากเหตุผลหลักคือ แนวคิดดังกล่าวนั้นไปเปลี่ยนแปลงกลไกการลงทุนของกลยุทธ์จากการลงทุนในแนวโน้มขนาดใหญ่ซึ่งมีระยะเวลาประมาณ 2-3 เดือน เป็นการลงทุนในระยะสั้นซึ่งถือหุ้นเพียงราวๆ 1 เดือนเท่านั้น ส่งผลให้กลยุทธ์นั้นไม่สามารถที่จะถือหุ้นตามแนวโน้ม (Run Trend) ได้นานพอนั่นเอง

ซึ่งผมก็หวังว่าบทความนี้จะเป็นประโยชน์กับเพื่อนๆพี่น้องนักลงทุนให้หลุดจากทัศนคติหรือความเชื่อในการลงทุนที่ผิดๆ รวมถึงช่วยปรับทัศนคติการลงทุนให้ดียิ่งขึ้นด้วยหลักฐานและผลการทดสอบเชิงสถิติครับ แล้วพบกันครั้งหน้า สวัสดีครับ ^^