กฎข้อแรกของ Warren Buffett ที่ว่า “อย่าขาดทุน” นั้น ถือได้ว่าเป็นบทสวดศักดิ์สิทธิ์ของนักลงทุนทั่วโลกมาหลายทศวรรษ อย่างไรก็ตาม สิ่งที่น่าสนใจก็คือความจริงแล้วคนส่วนใหญ่อาจกำลังเข้าใจถึงความหมายของมันผิดไปอย่างสุดกู่ ในบทความนี้ผมจะแสดงให้เห็นถึงหลักฐานข้อโต้แย้ง รวมถึงความหมายที่แท้จริงของกฎการลงทุนในข้อนี้ของ Warren Buffett กันครับ! (หากใครขี้เกียจอ่านยาวๆสามารถเลื่อนไปตอนจบซึ่งเป็นการสรุปความหมายของกฎ “อย่าขาดทุน” ได้เลยนะครับ แต่ถ้าอยากอ่านแบบได้ลุ้นได้อรรถรสก็ขอให้ค่อยเลื่อนอ่านไปเรื่อยๆแทนครับ 🤣)

ความเข้าใจผิดๆของนักลงทุน เกี่ยวกับกฎ “อย่าขาดทุน” และผลกระทบที่เกิดขึ้น

ก่อนอื่นนั้น ผมอยากจะเริ่มต้นบทความนี้ด้วยการบอกถึงความรู้สึกของผมเป็นอันดับแรก ว่าอันที่จริงแล้วผมเชื่อว่าการออกมาเล่าถึงเรื่องนี้นั้นค่อนข้างถือเป็นเรื่องที่อ่อนไหว Sensitive กับความรู้สึกของหลายๆคนอยู่พอสมควรเลยทีเดียว เนื่องจากในประสบการณ์ที่อยู่ในตลาดหุ้นและโลกของการลงทุนมานานพอสมควรของผมนั้น ผมได้พบเห็นบรรดานักลงทุนชื่อดังหลายๆคน ต่างก็ได้นำประโยคที่ว่านี้มาเผยแพร่กันอย่างกว้างขวางอยู่เสมอ ซึ่งแน่นอนว่าสิ่งที่ผมจะพูดในวันนี้จึงอาจเป็นสิ่งที่หักกับความเชื่อของบรรดานักลงทุนเหล่านั้น จนก่อให้เกิดผลเสียกับตัวผมเองก็เป็นได้

อย่างไรก็ตาม ผมคิดว่ามันมีความจำเป็นที่ผมต้องนำเรื่องนี้ออกมาเล่าสู่กันฟังสักครั้ง (หลังจากเก็บไว้ในใจหลายปี) เนื่องจากผมได้พบว่าแนวความคิดของการ “อย่าขาดทุน” นั้น ได้ส่งผลในหลายๆมิติ ไม่ว่าจะเป็น

- การยึดถือกฎ “อย่าขาดทุน” อย่างงมงาย : ซึ่งทำให้นักลงทุนหลายๆคนโดยเฉพาะบรรดามือใหม่นั้น พยายามทำทุกๆอย่างเพื่อให้การลงทุน “แต่ละครั้ง” ไม่เกิดการขาดทุนขึ้น หรือการพยายามทำให้เกิดการขาดทุนขึ้นน้อยที่สุด (ซึ่งผมกำลังจะบอกว่ามันผิดความหมายไปพอสมควร!) มิหนำซ้ำแล้ว มันยังทำให้หลายๆคนต้องรู้สึกผิดพลาดอย่างใหญ่หลวง เมื่อเกิดการขาดทุนขึ้น จนทำให้สูญเสียความมั่นคงทางจิตวิทยาในการลงทุนจากการที่มีความคาดหวังที่ไม่เหมาะสมกับความเป็นจริงไป

- การเห็นกฎ “อย่าขาดทุน” เป็นเรื่องไร้สาระ : เนื่องจากนักลงทุนที่ได้มีประสบการณ์ลงทุนมาสักพักหนึ่งนั้น มักจะได้พบกับสัจจะธรรมของการลงทุนอยู่ข้อหนึ่งว่า มันเป็นไปไม่ได้เลยที่คุณจะไม่เกิดการขาดทุนขึ้นเลย! ดังนั้นแล้ว คำกล่าวที่ว่า “อย่าขาดทุน” นั้น จึงกลายเป็นเหมือนเรื่องตลกไร้สาระ ที่ไม่มีวันที่จะทำได้จริง และเมื่อมันทำไม่ได้จริง ก็ไม่ควรที่จะต้องยึดถือมันให้เป็นสรณะเสียด้วยซ้ำ

- การพลาดโอกาสได้รับประโยชน์จากกฎ “อย่าขาดทุน” : โดยเมื่อนักลงทุนได้พยายามทำตามกฎข้อนี้แต่ก็ยังคงเกิดการขาดทุนขึ้นนั้น หลายๆคนจึงได้เริ่มเกิดความสงสัยในความเป็นไปได้ของกฎ “อย่าขาดทุน” และกล่าวโทษถึงความเป็นไปไม่ได้ของมัน และละทิ้งความลับในการลงทุนที่ Warren Buffett ได้บอกใบ้ให้กับนักลงทุนส่วนใหญ่อย่างน่าเสียดาย

ด้วยเหตุผลต่างๆนี้เอง ผมจึงคิดว่าด้วยความปราถนาดีของผมนั้น นักลงทุนหลายๆคนจึงน่าจะได้เห็นถึงความจริงใจของผม ในการออกมาโต้แย้งกับความเชื่อที่ถูกยึดถือของนักลงทุนส่วนใหญ่เกี่ยวกับกฎในการลงทุนข้อนี้กันไม่มากก็น้อย และเนื้อหาต่อจากนี้นั้น ก็คือข้อโต้แย้งและความลับที่แท้จริงของกฎ “อย่าขาดทุน” ของ Warren Buffett ที่ผมกำลังจะเล่าให้ฟังครับ 😁

กฎในการ “อย่าขาดทุน” ที่ไม่ครบถ้วนสมบูรณ์ของ Buffett แต่เป็นที่จดจำของนักลงทุนส่วนใหญ่ และข้อเท็จจริงเกี่ยวกับความเป็นไปได้ของมัน!

“The first rule of an investment is: Don’t lose. And the second rule of investment is: Don’t forget the first rule.” – Warren Buffett

แปลเป็นไทยได้ง่ายๆว่า

“กฎข้อแรกในการลงทุนคือ “อย่าขาดทุน” และกฎข้อที่สองก็คืออย่าลืมกฎข้อแรก” – วอเรนน์ บัฟเฟตต์

ประโยคสั้นๆดังกล่าวนี้เอง ที่ถือว่าเป็นต้นกำเนิดของความเข้าใจผิดชองนักลงทุนส่วนใหญ่ เกี่ยวกับหัวใจสำคัญของกฎในข้อนี้ ซึ่งด้วยข้อความที่ถูกเผยแพร่ออกมาเป็นวงกว้างตามนี้นั้น จึงไม่น่าแปลกใจเลยว่าเหตุใดนักลงทุนส่วนใหญ่ (รวมถึงผมเองในอดีต) จึงได้ตีความหมายของมันในแง่มุมของการ

- พยายามวิเคราะห์อย่างถี่ถ้วนเพื่อไม่ให้เกิดการขาดทุนขึ้น

- พยายามมองมีสติและคำนึงถึงความเสี่ยงก่อนผลตอบแทนอยู่เสมอ

- พยายามทำให้การขาดทุนที่เกิดขึ้นในแต่ละครั้งนั้นรุนแรงน้อยที่สุด

ซึ่งเอาจริงๆแล้วหลักการที่ว่าเหล่านี้ก็ไม่ได้ถือเป็นเรื่องผิดหรือเลวร้ายแต่อย่างใด อีกทั้งยังเป็นสิ่งที่นักลงทุนควรที่จะคำนึงและยึดถือมันเอาไว้ในการลงทุนอยู่เสมอเสียด้วยซ้ำ อย่างไรก็ตาม หากใครที่มีประสบการณ์ในการลงทุนกันมาสักพักหนึ่งแล้ว เราก็จะเห็นได้อย่างชัดเจนว่าความพยายามต่างๆที่ผมได้ว่าไปนั้น สุดท้ายแล้วมันก็ยังไม่สามารถที่จะช่วยให้เราสามารถหลีกเลี่ยงความผิดพลาด จนไม่ก่อให้เกิดการขาดทุนขึ้นได้เลยในที่สุดจริงไหมครับ? (ใครลงทุนมาเกิน 5-10 ปีในตลาดหุ้น ไม่เคยขาดทุนในการลงทุนขึ้นเลย ช่วยมาตบกบาลผมหน่อยนะครับ ฮ่าๆ)

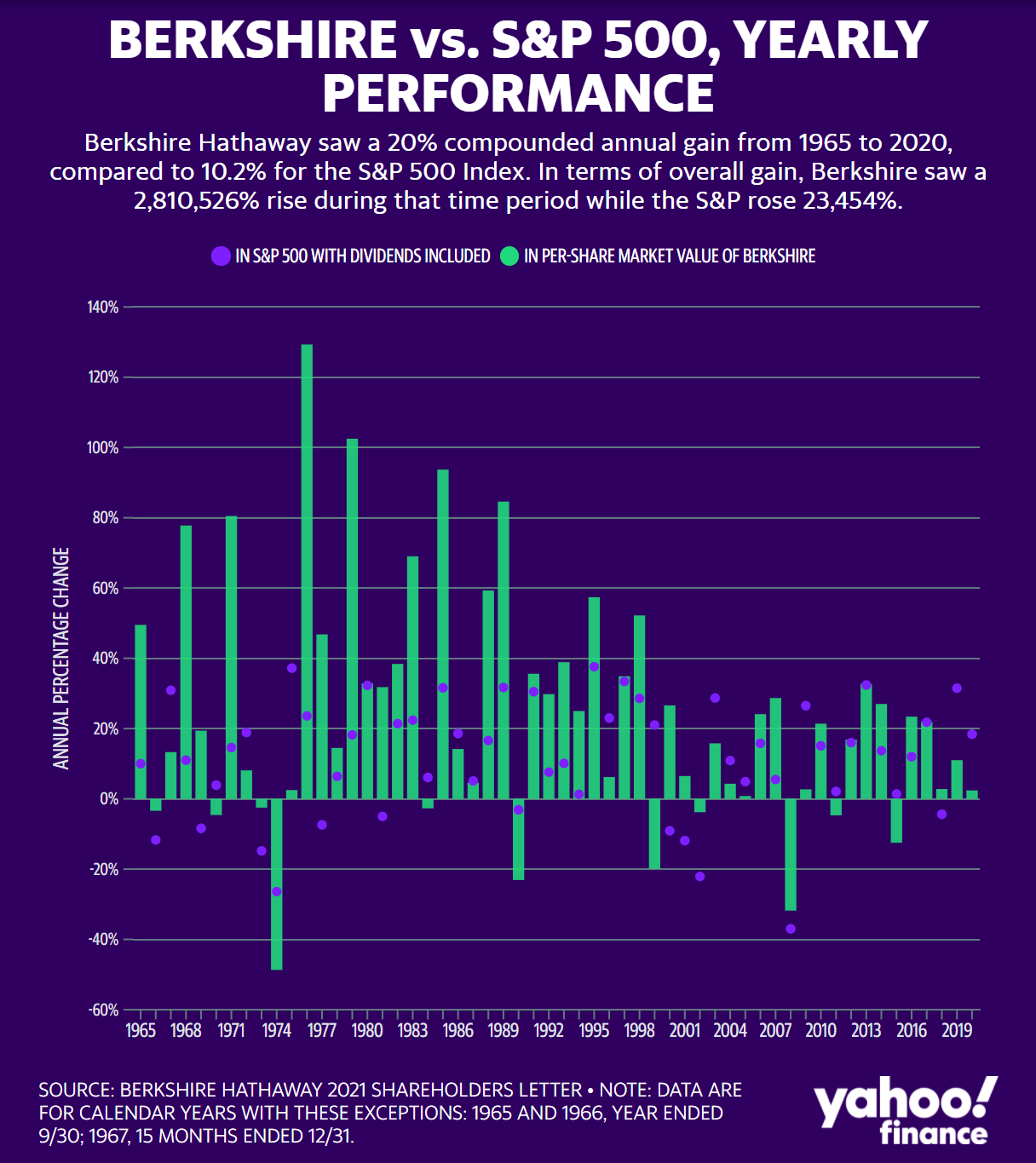

มิหนำซ้ำแล้ว หากเราได้ลองหยิบเอาผลการลงทุนของ Warren Buffett ที่เป็นคนได้กล่าวเอาไว้ด้วยตนเองมาทำการศึกษาดูนั้น เราก็ยังจะพบว่าแม้แต่ Buffett เองนั้น ก็ยังคงต้องพบกับการขาดทุนในการลงทุน โดยมีเปอร์เซนต์ความสำเร็จในการเลือกหุ้นที่ราว 58% (อ้างอิงจาก https://www.livemint.com/money/personal-finance/a-winning-stock-can-save-your-entire-portfolio-11634496637733.html) และยังมีช่วงเวลาในการลงทุนที่พอร์ตโฟลิโอเคยเกิดการขาดทุนอย่างหนักขึ้นสูงถึงราวๆ -48.7% จากวิกฤติตลาดหุ้นสหรัฐอเมริกาในปี ค.ศ. 1974 และ -31.8% ในช่วงของวิกฤติ Sub-Prime หรือแฮมเบอร์เกอร์ไครซิสขึ้นด้วยซ้ำ!! (นี่เป็นตัวเลข Year-to-Date Profit/Loss ณ สิ้นปีนะครับ ถ้า Drawdown ที่เกิดขึ้นระหว่างปีจะสูงขึ้นกว่านี้อีกพอสมควร)

ภาพที่ 1 : กราฟแสดงผลตอบแทนของบริษัท Berkshire Hathaway (BRK) ของ Warren Buffett (Barchart สีเขียว) เปรียบเทียบกับผลตอบแทนของดัชนี S&P500 Total Return (จุดสีม่วงอ่อน) ซึ่งแสดงให้เห็นถึงปีที่เกิดการขาดทุน รวมถึงผลตอบแทนเปรียบเทียบระหว่าง BRK และดัชนี S&P500 ตั้งแต่ปี ค.ศ. 1965-2020 (ที่มา https://finance.yahoo.com/news/the-truth-about-warren-buffetts-investment-track-record-morning-brief-113829049.html)

ดังนั้นแล้ว เราจึงจะเห็นกันได้อย่างชัดเจนว่ากฎของการ “อย่าขาดทุน” ตามความหมายที่คนทั่วไปเข้าใจกันนั้น จึงเป็นสิ่งที่เป็นไปได้ยากมากๆ ซึ่งแม้แต่ Warren Buffett เองก็ยังไม่สามารถที่จะทำได้ใกล้เคียงกับสิ่งที่นักลงทุนหลายๆคนยึดมั่นและเชื่อถือกันเลยด้วยซ้ำ! มันจึงไม่น่าแปลกใจเลยที่นักลงทุนที่มากประสบการณ์หลายๆคนจึงมองว่ามันเป็นเพียงกฎที่ไร้สาระและไม่มีวันเป็นไปได้เลยนั่นเอง

กฎในการ “อย่าขาดทุน” ที่แท้จริงของ Warren Buffett และความลับของมัน

แล้วอะไรคือกฎในการ “อย่าขาดทุน” ที่ผมพยายามจะนำมาเล่าให้ฟังอย่างนั้นหรือครับ? คำตอบอยู่ในคลิปวิดีโอการสัมภาษณ์ Warren Buffett โดย Adam Smith (ผู้เขียนหนังสือ Super Money และเป็นคนแรกที่ได้ทำให้โลกได้รู้จักกับ Buffett อย่างกว้างขวาง) โดยได้สัมภาษณ์ไว้ในปี 1985 ใน National Television Broadcast ดังนี้ (นาทีที่ 1.00-1.11)

โดยเมื่อถอดความออกมาจะได้ประโยคภาษาอังกฤษแบบ Original ดังนี้

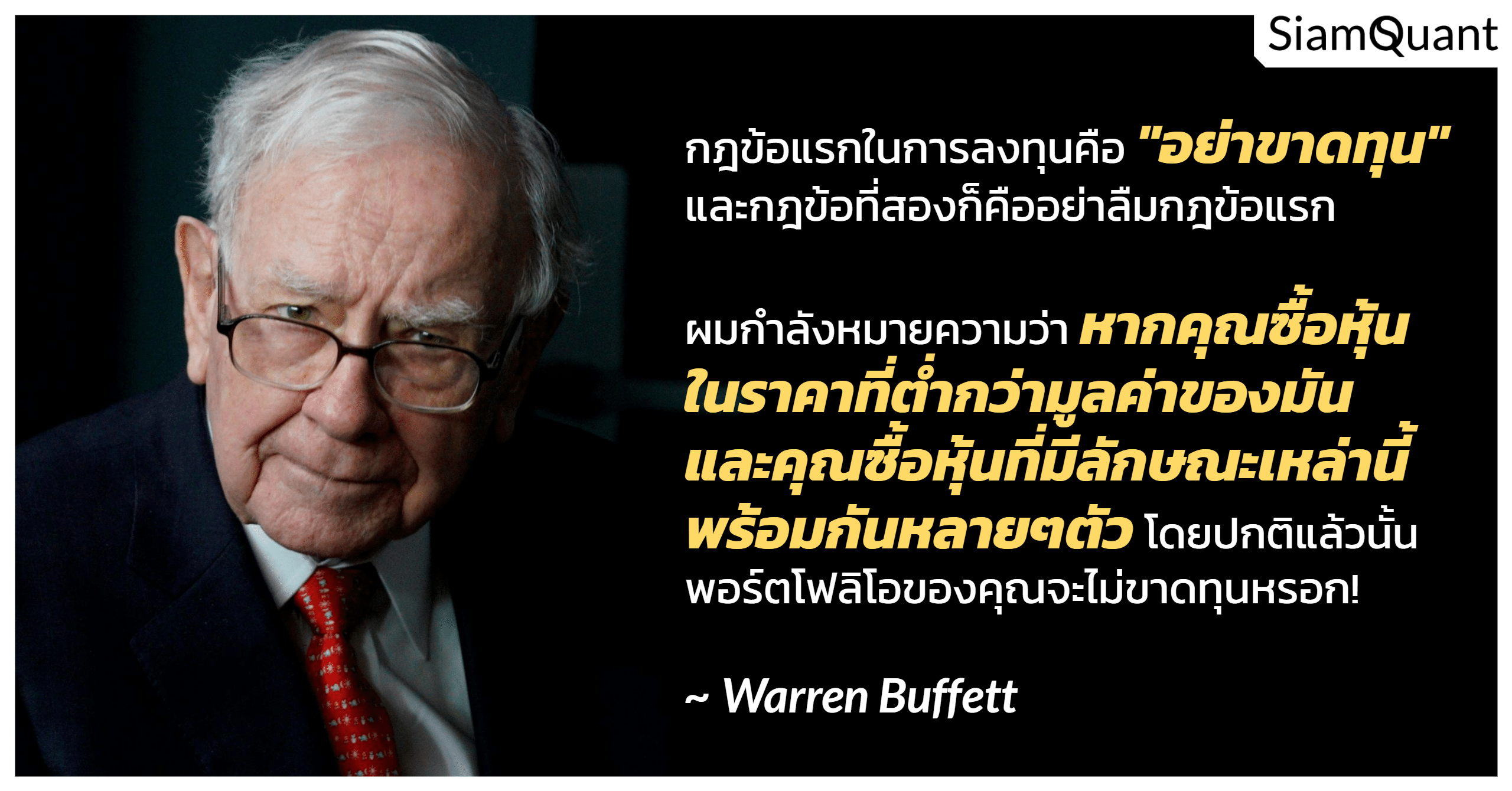

“The first rule of an investment is: Don’t lose. And the second rule of investment is: Don’t forget the first rule. And that’s all the rules there are. I mean, if you buy things for far below what they’re worth, and you buy a group of them, you basically don’t lose money.” – Warren Buffett

และเมื่อแปลเป็นภาษาไทยจะได้ใจความดังนี้

“กฎข้อแรกในการลงทุนคือ “อย่าขาดทุน” และกฎข้อที่สองก็คืออย่าลืมกฎข้อแรก และนี่ก็คือกฎสำคัญทั้งหมดของเกมนี้ ผมกำลังหมายความว่าหากคุณซื้อหุ้นในราคาที่ต่ำกว่ามูลค่าของมัน และคุณซื้อหุ้นที่มีลักษณะเหล่านี้พร้อมกันหลายๆตัว โดยปกติแล้วพอร์ตของคุณจะไม่ขาดทุนหรอก!” – วอเรนต์ บัฟเฟตต์

ซึ่งเราจะเห็นได้ว่าประโยคที่มีการขีดเส้นใต้และถูกตัดออกไปนั้น เป็นส่วนขยายที่สำคัญซึ่งถือเป็นกุญแจในการไขความลับในการลงทุนของ Buffett ออกมาอย่างแท้จริง โดยเมื่อเราได้นำมาทำการพิจารณาตามวิชาการลงทุนเชิงปริมาณแบบ Quantitative Investment อย่างลึกซึ้งแล้ว เราจะพบว่ามันได้แสดงให้เห็นถึงประเด็นที่สำคัญดังนี้

- Warren Buffett พูดถึงการใช้ประโยชน์จาก Value Anomaly : ซึ่งถือเป็นหลักการขั้นพื้นฐานของการลงทุนเชิงคุณค่า (Value Investing) ซึ่งเป็นการรอคอยให้ถึงช่วงเวลาที่นักลงทุนในตลาด ได้ทำให้ราคาหุ้นนั้นเกิดความผิดปกติ (Miss-Pricing) จนทำให้ราคาของมันลดลงต่ำกว่ามูลค่าแท้จริง (Intrinsic Value) แล้วจึงค่อยทำการทยอยเข้าซื้อหุ้นตามแผนการณ์อย่างมีวินัยในระยะยาว

- Warren Buffett พูดถึงการใช้ประโยชน์จากหลักความได้เปรียบทางสถิติ Statistical Edge ในการลงทุน : ซึ่งถือเป็นหัวใจสำคัญที่สุดที่ซ่อนอยู่ในประโยคที่ถูกหลงลืมไปนี้ นั่นก็เพราะการเข้าซื้อหุ้นที่มีราคาต่ำกว่ามูลค่านั้นได้ถูกศึกษาและพิสูจน์โดย Benjamin Graham อาจารย์ของเขาแล้วว่า มีโอกาสให้เกิดกำไรคาดหวัง (Expectancy) ที่เป็นบวกในระยะยาว และการเข้าซื้อหุ้นเหล่านี้พร้อมกันหลายๆตัวนั้น แท้จริงแล้วก็คือเทคนิคในการช่วยเพิ่มจำนวนการเทรดหรือ Sample Size ทางสถิติ ซึ่งจะทำให้ผลตอบแทนคาดหวังของการลงทุนในระยะยาว ลู่เข้าสู่ค่าเฉลี่ยที่มันควรจะเป็น ตามหลักการว่าด้วยกฎของจำนวนทางสถิติหรือ Law of Large Number นั่นเอง! นอกจากนั้น การกระจายความเสี่ยงไปยังหุ้นหลายๆตัวที่มีคุณลักษณะแบบเดียวกันในเวลาพร้อมๆกัน (ซึ่งตรงข้ามกับการลงทุนในหุ้นทีละตัวไปเรื่อยๆจนมี Sample Size ที่มากเพียงพอ) ยังจะเป็นการช่วยลดผลกระทบของความเสี่ยงจากหุ้นรายตัวตามหลักการกระจายความเสี่ยงด้วยนั่นเอง!!

- Warren Buffett พูดถึงการลงทุนแบบเป็นพอร์ตโฟลิโอ : ซึ่งเป็นแนวคิดในการลงทุนที่มุ่งเน้นการลงทุนหุ้นหลายๆตัวไปพร้อมๆกัน (Portfolio Investing) แทนที่จะทำการลงทุนหรือเก็งกำไรโดยทำการจับจังหวะหุ้นเพียงตัวเดียวหรือไม่กี่ตัวที่ตนเองคุ้นเคยในแต่ละช่วงเวลา (นักลงทุนหลายคนชอบทำแบบนี้) โดยที่การทำเช่นนี้นั้น นอกจากจะเป็นการช่วยกระจายโอกาสและลดความเสี่ยงแล้ว มันยังช่วยในการสร้าง Sample Size ทางสถิติ ซึ่งจะเร่งให้ผลตอบแทนคาดหวังในระยะยาวลู่เข้าสู่ค่าเฉลี่ยที่มันควรเป็นเร็วยิ่งขึ้นด้วย

Special Note : ค่ากำไรคาดหวังคืออะไร?

กำไรคาดหวัง (Trading Expectancy) ถูกประยุกต์มาจากสมการทางคณิตศาสตร์ที่เรียกว่าคาดคาดหวังของตัวแปรสุ่ม (Expected Value) ซึ่งช่วยให้เราสามารถคาดการณ์ถึง “ค่าเฉลี่ยของผลกำไรสุทธิ” ที่จะเกิดขึ้นภายใต้การซื้อขายหลายๆครั้งติดต่อกัน เนื่องจากผลลัพธ์ของการซื้อขายหรือการลงทุนในแต่ละครั้งนั้นเป็นสิ่งที่ไม่แน่นอน เนื่องจากราคาของสินทรัพย์ต่างๆนั้นมีความแปรปรวนแบบสุ่มแฝงอยู่เสมอ (Randomness)

ค่ากำไรคาดหวังที่ได้จากงานวิจัยที่มีกลุ่มตัวอย่างการซื้อขายจำนวนมาก ภายในระยะเวลาที่ยาวนานเพียงพอ (เช่น ครอบคลุม 2-3 วัฐจักรของเศรษฐกิจ) จึงเป็นสูตรทางคณิตศาสตร์ที่จะช่วยให้นักลงทุนสามารถวิเคราะห์และพิจารณาถึงวิธีการซื้อขายหรือการลงทุนที่มีประสิทธิภาพในระยะยาวออกมาได้ในระดับหนึ่งนั่นเอง โดยที่ค่ากำไรคาดหวังมีสูตรในรูปแบบสากลดังนี้

Expectancy = (Average.Win * %Win) + (Avg.Loss * %Loss)

โดยที่กลยุทธ์การซื้อขายหรือการลงทุนใดๆนั้น ควรจะต้องมีค่ากำไรคาดหวังที่มากกว่า 0 ในระยะยาว เพราะไม่เช่นนั้นแล้ว ผลลัพธ์ในระยะยาวก็จะเกิดการขาดทุนติดลบขึ้นในที่สุดนั่นเอง ยกตัวอย่างเช่น

โดยปกติหากคุณได้กำไรนั้น คุณจะได้กำไรโดยเฉลี่ยที่ราวๆ 100% จากราคาที่เข้าซื้อ (เอาผลกำไรที่เคยเกิดขึ้นทั้งหมดมาหารจำนวนครั้งที่กำไร) และมีการขาดทุนโดยเฉลี่ยที่ราวๆ -30% จากราคาที่เข้าซื้อ (เอาผลการขาดทุนที่เคยเกิดขึ้นทั้งหมดมาหารจำนวนครั้งที่ขาดทุน) และมีความแม่นยำในการเลือกหุ้นที่ราวๆ 30% นั้น คุณจะมีกำไรคาดหวังเท่ากับ

E = (100% * 30%) + (-30% * 70%)

E = (1 * 0.3) + (-0.3 * 0.7)

E = 0.3 + (-0.21)

E = 0.09 หรือ 9% โดยเฉลี่ยต่อการลงทุนในแต่ละครั้งดังนั้นแล้ว แม้ว่าในระยะสั้นคุณอาจจะเกิดกำไรสลับกับการขาดทุนไปๆมาๆ แต่ในที่สุดแล้วเมื่อจำนวนการซื้อขาย (Sample Size) มากเพียงพอ กำไรคาดหวังหรือ Expectancy โดยเฉลี่ยของคุณก็จะขยับเข้าไกล้ผลกำไรสุทธิโดยเฉลี่ยที่ราวๆ 9% ในการซื้อขายแต่ละครั้งนั่นเอง!

จากตัวอย่างนี้นั้น คุณจะเห็นได้ว่าแม้คุณจะวิเคราะห์หุ้นถูกต้องเพียงแค่ 30% เท่านั้น แต่หากผลกำไรโดยเฉลี่ยของคุณมีสัดส่วนที่สูงกว่าผลการขาดทุนโดยเฉลี่ยของคุณมากๆ (High Reward-to-Risk Ratio) ในระยะยาวแม้ว่าคุณอาจจะได้กำไรไม่บ่อยนัก แต่ผลกำไรในแต่ละครั้งก็จะค่อยๆช่วยกลบการขาดทุนของคุณขึ้นมานั่นเอง และนี่ก็คือความลับอย่างหนึ่งของกลยุทธ์การลงทุนในระยะยาว ซึ่งมักมีค่า Reward-to-Risk Ratio ที่ค่อนข้างสูงมากๆนั่นเองครับ

หมายเหตุที่ 1 : คุณสามารถศึกษาเรื่องกำไรคาดหวังและความได้เปรียบทางสถิติเพิ่มเติมได้จาก

บทความว่าด้วยเรื่องของกำไรคาดหวัง :

https://mangmaoclub.com/on-expectancy/

วิดีโอคลิปแนวคิดในการเล่นหุ้นด้วยระบบ

https://www.youtube.com/watch?v=2lD-gd9hk3I

หลักฐานยืนยันที่น่าสนใจเกี่ยวกับการใช้หลักการลงทุนอย่างเป็นระบบ และความได้เปรียบทางสถิติในการลงทุนของ Warren Buffett

ภาพที่ 3 : เนื้อหาของกฎ “อย่าขาดทุน” ที่ครบถ้วนจากการสัมภาษณ์ Warren Buffett โดย Adam Smith ในรายการ National Television Broadcast ในปี ค.ศ. 1985

แน่นอนว่าสิ่งที่ผมกำลังพูดขึ้นมาอยู่นี้นั้น แม้จะดูเป็นเรื่องที่อาจแปลกประหลาดสำหรับนักลงทุนหลายๆคน แต่ผมยืนยันได้ว่ามันไม่ใช่การคิดข้างตัวเองที่เป็นนักลงทุนเชิงปริมาณตามระบบแบบ Quantitative Investing แต่อย่างใด นั่นก็เพราะหากคุณได้เคยศึกษาถึงชีวประวัติของทั้ง Benjamin Graham อาจารย์ของ Buffett ในช่วงสุดท้ายของชีวิต รวมถึงได้ศึกษาประวัติของ Buffett ในช่วงเริ่มต้นที่พอร์ตโฟลิโอยังไม่ใหญ่มากนัก คุณจะพบว่าแท้จริงแล้วพวกเขาทั้งคู่ต่างก็ได้ใช้แนวคิดในการลงทุนอย่างเป็นระบบและการลงทุนเชิงปริมาณตามหลักสถิติกันทั้งสิ้น (สามารถอ่านเพิ่มเติมได้ที่บทความหลักการลงทุน “อย่างเป็นระบบ” ของ Benjamin Graham : https://www.siamquant.com/benjamin-graham-systematic-investing-interviewed-1976)

ทั้งนี้นั้น หลักฐานอีกอย่างหนึ่งที่เป็นเครื่องช่วยยืนยันถึงข้อเท็จจริงอย่างชัดเจนของเรื่องนี้ก็คือสิ่งที่ Warren Buffett ได้เขียนไว้ในเอกสาร Annual Letter ในปี ค.ศ. 1969 เกี่ยวกับการปิดกองทุน Buffett Partnership ลงในปี 1969 โดยระบุไว้ว่าเหตุผลหลักอย่างหนึ่งที่เขาตัดสินใจหยุดกองทุนลง แม้จะเป็นช่วงเวลาที่เขาสามารถสร้างผลตอบแทนที่สุดยอดที่สุดในช่วงชีวิตของเขาก็ตาม เนื่องมาจากเขาเชื่อว่าโอกาสสำหรับนักลงทุนที่มุ่งเน้นในการลงทุนจากตัวเลขเชิงปริมาณได้หมดลงไปแล้ว โดยเฉพาะกับกองทุนที่ต้องบริหารจัดการเงินลงทุนที่มีขนาดใหญ่มากขึ้นเช่นกองทุนของเขานั่นเอง! (สามารถอ่านเพิ่มเติมได้ที่บทความ When Buffett Was a Quant : https://verdadcap.com/archive/when-buffett-was-a-quant และข้อมูลจากเอกสาร Annual Letter : http://csinvesting.org/wp-content/uploads/2012/05/complete_buffett_partnership_letters-1957-70_in-sections.pdf)

นอกจากนั้นแล้ว เรายังมีหลักฐานจากคำบอกเล่าของสุดยอดเซียนหุ้นอย่าง Mohnish Pabrai อีกด้วยว่า (ผู้เขียนหนังสือนักลงทุนดันโด ซึ่งมีความสนิทสนมใกล้ชิดกับ Buffett) เมื่อ Warren Buffett ได้มีโอกาสในการลงทุนด้วยเงินส่วนตัวของเขาเอง (ปกติที่เรารับรู้กันจะลงทุนในนามของ Berkshire Hathaway) ในตลาดหุ้นเกาหลีเมื่อช่วงปี ค.ศ. 2005 และตลาดหุ้นญี่ปุ่นในช่วงปี ค.ศ. 2011 นั้น เขาก็ยังคงได้นำแนวคิดการเลือกหุ้นต่ำมูลค่าด้วยตัวเลขเชิงปริมาณจากงบการเงิน (Quantitative Deep Value Investing) ไปทำการประยุกต์ใช้ในการลงทุนของเขาด้วยเช่นกัน โดยที่ตัวของ Buffett เองนั้นแทบไม่รู้เรื่องราวของธุรกิจในเกาหลีหรือแม้กระทั่งภาษาเกาหลีเลยด้วยซ้ำ! (อ่านเพิ่มเติมได้ที่ : https://finance.yahoo.com/news/warren-buffett-still-deep-value-171015061.html)

โดยที่ข้อมูลส่วนหนึ่งจากเนื้อหาในหนังสือ The Snowball (Warren Buffett) ของ Alice Schroeder นั้น ก็ได้เขียนเกี่ยวกับคำพูดของ Buffett ถึงกระบวนการคัดเลือกหุ้นที่จะลงทุนในตลาดหุ้นเกาหลีเมื่อช่วงปี 2005 ด้วยหลักการที่เขาเคยใช้ในขณะทำงานอยู่ที่กองทุน Graham-Newman เอาไว้ดังนี้

“The future is always uncertain. I think a group of these stocks will do very well for several years. Some of them may not do well, but as a group, they should do very well. I could end up owning them for several years.” – Warren Buffett

ซึ่งแปลเป็นไทยให้มีอรรถรสหน่อยๆก็คือ

“อนาคตนั้นเป็นสิ่งที่ไม่แน่นอน ผมคิดว่ากลุ่มของหุ้น (ต่ำมูลค่า) เหล่านี้นั้น น่าจะให้ผลตอบแทนได้เป็นอย่างดีในช่วงเวลาอีกหลายปีต่อจากนี้ แน่นอนว่าหุ้นบางตัวอาจให้ผลตอบแทนได้ไม่ดีนัก แต่เมื่อมองเป็นผลลัพธ์โดยรวมจากหุ้นทุกๆตัว มันก็น่าจะให้ผลตอบแทนในภาพรวมที่ดีมากๆอย่างแน่นอน และผมก็อาจจะจบลงด้วยการเป็นเจ้าของบริษัทเหล่านี้ไปอีกหลายปีเลยทีเดียว” – วอเรนน์ บัฟเฟตต์

(อ่านเพิ่มเติมได้ที่ : https://www.netnethunter.com/warren-buffett-cheap-stock-picks/#Warren_Buffett_Picks_a_Group_of_Korean_Cheap_Stocks_in_2004)

ซึ่งด้วยเหตุผลและหลักฐานประกอบเหล่านี้นั้น ผมเชื่อว่าในขณะนี้นักลงทุนหลายๆท่านคงจะได้เริ่มเห็นถึงหลักการที่ซ่อนอยู่ภายในประโยคด้านท้ายที่ได้ถูกตัดออกไปกันอย่างชัดเจนในระดับหนึ่งกันแล้วนะครับ

สรุปความหมายที่แท้จริงของการ “อย่าขาดทุน” ของ Warren Buffett

หลังจากที่ผมได้พยายามหยิบยกเอาคลิปวิดีโอการสัมภาษณ์ต้นฉบับ รวมถึงบทความและเอกสารประกอบต่างๆ เพื่อการตีความหมายของกฎ “อย่าขาดทุน” อย่างมากมายกันไปแล้วนั้น ในช่วงสุดท้ายนี้ผมก็จะขอทำการสรุปเนื้อหาและการตีความที่ผมเชื่อว่าน่าจะเป็นสิ่งที่ถูกต้องมากกว่าที่เป็นอยู่ให้ทุกคนที่อาจจะกำลังมึนๆกันได้รับทราบกันดังนี้นะครับ

กฎการ “อย่าขาดทุน” นั้น แท้จริงแล้ว ฺBuffett กำลังหมายถึงการอย่าเล่นในเกมที่คุณจะต้องแพ้หรือขาดทุนในระยะยาวตามหลักการทางสถิติ ซึ่งถือเป็นหลักการขั้นพื้นฐานที่เป็นหลักการของคาสิโน บริษัทประกันภัย รวมถึงนักลงทุนและบรรดา Hedge Fund ที่ประสบกับความสำเร็จในระยะยาวอีกมากมาย (จงเล่นในเกมที่เราเป็นเจ้ามือไม่ใช่คนเล่นพนัน)

โดยที่ Buffett นั้นเชื่อว่าการเข้าซื้อหุ้นที่มีราคาต่ำกว่ามูลค่าหลายๆตัวพร้อมกันนั้น (As a Group) คือสิ่งที่จะช่วยให้เกิดความได้เปรียบในทางสถิติขึ้นในระยะยาว ซึ่งเป็นสิ่งที่เขาและ Benjamin Graham อาจารย์ของเขาได้เคยพิสูจน์ออกมาแล้วผ่านการลงทุนเชิงคุณค่าแบบ Deep Value (Cigar Butt Strategy) จนทำให้เขามั่นใจว่าหากคุณมีวินัยและทำตามกฎในการลงทุนเหล่านี้ไปในระยะยาวแล้ว คุณจะไม่แพ้หรือขาดทุนในที่สุด และแน่นอนว่ามันไม่ได้หมายถึงการไม่ขาดทุนในการลงทุนแต่ละครั้งเลย เพราะมันเป็นสิ่งที่เป็นไปไม่ได้ แม้แต่ตัวของ Benjamin Graham หรือ Warren Buffett เองก็ตาม!

สุดท้ายนี้ ผมเองหวังว่าความอธิบายถึงหลักการเบื้องหลังกฎ “อย่าขาดทุน” ของ Warren Buffett ภายใต้แนวคิดของหลักการลงทุนเชิงปริมาณในบทความนี้นั้น จะช่วยให้นักลงทุนหลายๆท่านได้มองเห็นถึงความหมายที่แท้จริงของมันเพิ่มขึ้นได้ไม่มากก็น้อยกันนะครับ และหวังว่าต่อจากนี้นั้นความเชื่อที่ว่าเราจะต้องไม่ขาดทุนเลย ตามกฎ “อย่าขาดทุน” นั้น จะค่อยๆเปลี่ยนไปและถูกช่วยกันเผยแพร่ Share ต่อไปในแง่มุมที่ถูกต้องเหมาะสมและเป็นไปได้มากขึ้น ตามหลักวิชาการด้านการลงทุนและธรรมชาติของการลงทุนอย่างแท้จริง หวังว่าบทความนี้จะเป็นประโยชน์กับทุกๆคนครับ 😄

หมายเหตุที่ 2 : ในปัจจุบันแม้ว่าสไตล์การลงทุนของ Buffett อาจได้เปลี่ยนแปลงไปจากเดิมเป็นอย่างมากแล้ว เนื่องจากข้อจำกัดของมูลค่าพอร์ตโฟลิโอที่ใหญ่ขึ้นจนไม่สามารถใช้วิธีการเดิมๆในการหาโอกาสเข้าซื้อหุ้นต่ำมูลค่าในตลาดซึ่งมักมีสภาพคล่องที่ต่ำได้อย่างคล่องตัวอีกต่อไป อย่างไรก็ตาม หลักการลงทุนโดยอาศัยความได้เปรียบทางสถิติและการกระจายการลงทุนไปยังหุ้นหลายๆตัวเพื่อป้องกันการขาดทุนในระยะยาวนั้น ก็ยังคงเป็นประโยชน์กับนักลงทุนส่วนใหญ่ได้เป็นอย่างดีอยู่เช่นเดิม

1 Comment

Απολαύστε ζουμερό σουβλάκι στο https://www.thalassatavernagr.it/gallery.html

.